Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

601

За кредитом рахунку 62 “Kороткострокові векселі ви-

дані” відображається видача векселів в забезпечення поставок

(робіт, послуг) постачальників та інших кредиторів та в забезпе-

чення інших операцій, за дебетом — погашення заборгованості за

виданими векселями, її списання тощо.

Аналітичний облік ведеться за кожним виданим векселем

та за строками їх погашення.

На рахунку 51 “Довгострокові векселі видані

” ведеться

облік розрахунків з постачальниками, підрядниками та іншими

кредиторами за матеріальні цінності, виконані роботи, отримані

послуги та за іншими операціями, заборгованість за якими забез-

печена виданими векселями та не є поточним зобов’язанням.

Рахунок 51 “Довгострокові векселі видані” має такі суб-

рахунки:

511 “Довгострокові векселі, видані в національній валюті”;

512 “Довгострокові векселі, видані в

іноземній валюті”.

На рахунку 51 “Довгострокові векселі видані” за креди-

том відображається видача векселя в забезпечення за одержані ма-

теріальні цінності, послуги, виконані роботи та за іншими опе-

раціями, за дебетом — погашення заборгованості, забезпеченої

виданим векселем.

Аналітичний облік ведеться за кожним виданим векселем.

Треба зазначити, що векселі є бланками суворої звітності.

Тому

їх придбання у бланковидавництві, зберігання, облік і спи-

сання на адміністративні витрати здійснюється згідно порядку об-

ліку бланків суворої звітності, який викладено у пункті 2.3, розділу

2, частини 2.

Узагальнення бухгалтерської інформації про стан розра-

хунків із покупцями та замовниками, а також постачальниками та

підрядниками за допомогою векселів знаходить своє відображення

при журнально-ордерній формі

обліку у журналі-ордері №3, а при

спрощеній формі бухгалтерського обліку — у розділі І Відомості

3-М (див. дод. А 3).

Типову кореспонденцію бухгалтерських рахунків по обліку

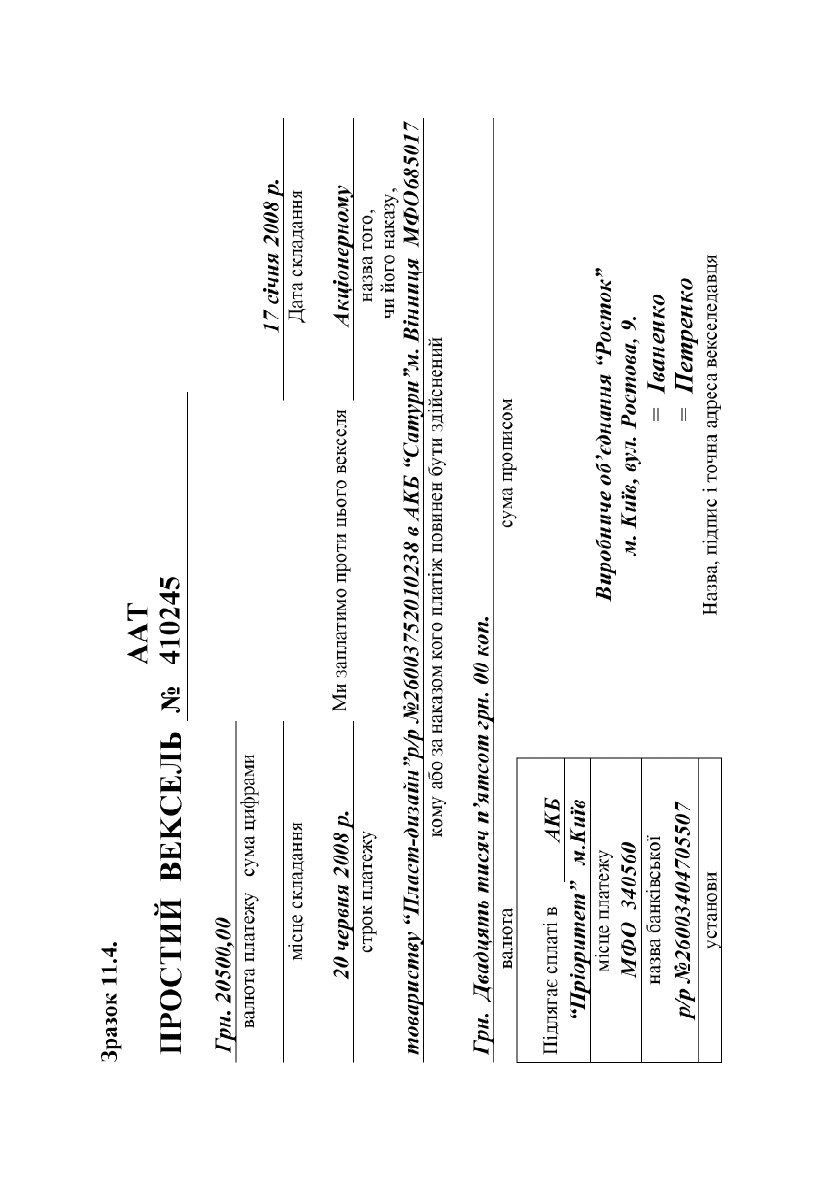

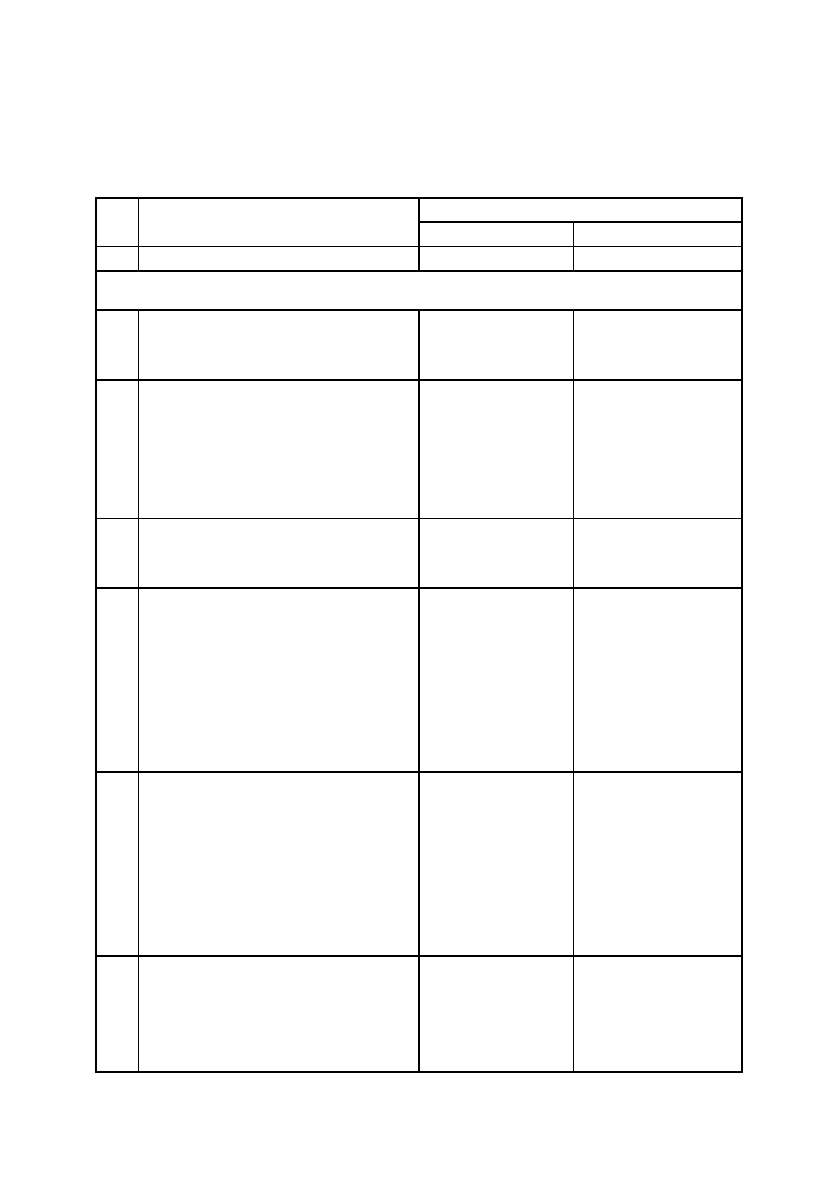

розрахунків за допомогою векселів наведено у табл. 11.9.

602

603

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

Облік векселів одержаних

1. Нараховано заборгованість

покупцю за реалізовані товари,

роботи, і послуги

36“Розрахунки з

покупцями та

замовниками”

70“Доходи від

реалізації”

2. Отримано від покупця вексель

як гарантію щодо оплати у

майбутньому

182“Довгостроко

ві векселі

одержані”

34“Kороткостро-

кові векселі

одержані”

36“Розрахунки з

покупцями та

замовниками”

3. Нараховано відсотки по

одержаному від покупця

векселю

37“Розрахунки з

різними

дебіторами”

73“Інші фінансові

доходи”

4. Надійшли гроші від покупця в

рахунок погашення раніше

одержаного від нього векселя

на основну суму та суму

відсотків, що становлять плату

за використання векселедавцем

основної суми протягом дії

векселя

30“Kаса”

31“Рахунки в

банках”

182“Довгострокові

векселі одержані”

34“Kороткостро-

кові векселі

одержані”

37“Розрахунки з

різними

дебіторами”

5. Проведено погашення

заборгованості підприємства

перед кредитором шляхом

передачі йому векселя,

одержаного від покупця

63“Розрахунки з

постачальниками

та

підрядниками”

182“Довгострокові

векселі одержані”

34“Kороткостро-

кові векселі

одержані”

37“Розрахунки з

різними

дебіторами”

6. Відображено основну суму

реалізованого векселя,

отриманого від покупця

97“Інші витрати”182“Довгострокові

векселі одержані”

34“Kороткостро-

кові векселі

одержані”

Таблиця 11.9.

Kореспонденція бухгалтерських рахунків по обліку розрахунків

векселями

604

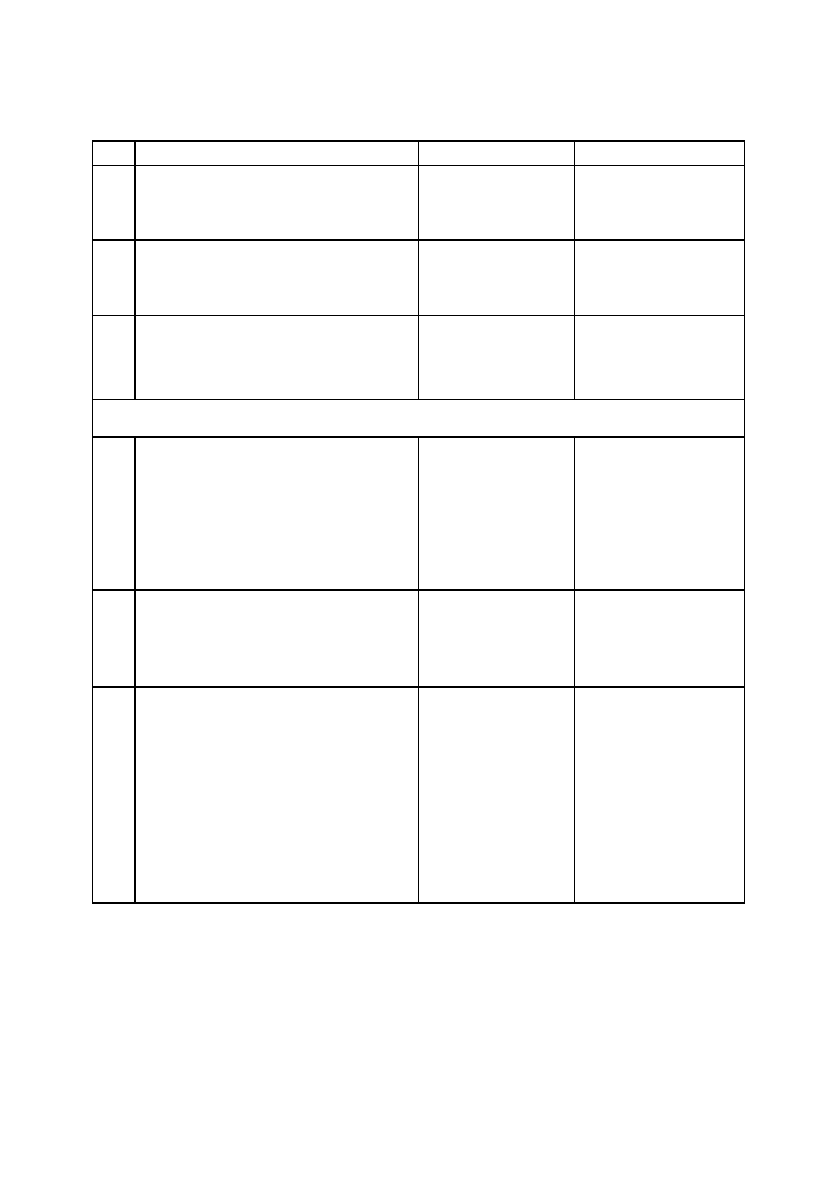

Продовження таблиці 11.9.

1 2 3 4

7. Відображено списання відсотків

за реалізованим векселем

95“Фінансові

витрати”

37“Розрахунки з

різними

дебіторами”

8. Відображено нарахування

виручки за реалізованим

векселем

36“Розрахунки з

покупцями та

замовниками”

74“Інші доходи”

9. Відображено надходження

готівки за реалізованим

векселем

30“Kаса”

31“Рахунки в

банках”

36“Розрахунки з

покупцями та

замовниками”

Облік векселів виданих

10. Видано вексель постачальникам

та іншим кредиторам за

поставлені ними товарно-

63“Розрахунки з

постачальниками

та підрядчиками”

51“Довгострокові

векселі видані”

матеріальні цінності 685“Розрахунки

з іншими

кредиторами

62“Kороткостро-

кові векселі

видані”

11. Відображено заборгованість по

відсотках за використання

векселедавцем основної суми

протягом дії векселя

95“Фінансові

витрати”

684“Розрахунки за

нарахованими

відсотками”

12. Оплачено постачальникам та

іншим кредиторам

заборгованість за основною

сумою, а також відсотками за

виданим векселем

51“Довгостроко-

ві векселі

видані”

62“Kороткостро-

кові векселі

видані”

684“Розрахунки

за нарахованими

відсотками”

31“Рахунки в

банках”

Розділ 12.

Фінансова звітність підприємства

В розділі розглядаються наступні питання:

12.1. Бухгалтерський баланс

12.2. Звіт про фінансові результати

12.3. Звіт про рух грошових коштів

12.4. Звіт про власний капітал

12.1. Бухгалтерський баланс

Нормативним документом, яким визначається зміст і форма

Балансу та загальні вимоги до розкриття його статей є Положення

(стандарт) бухгалтерського обліку 2 “Баланс”, затверджений наказом

Міністерства фінансів України від 31.03.1999 р. № 87.

Норми цього Положення (стандарту) застосовуються до ба-

лансiв пiдприємств, органiзацiй та iнших юридичних осiб (далi—

пiдприємства) ус

iх форм власностi (крiм банкiв i бюджетних уста-

нов).

Особливостi складання консолiдованого балансу визначають-

ся окремим положенням (стандартом).

Термiни, що використовуються в цьому Положеннi (стан-

дартi), мають таке значення:

Активи — ресурси, контрольованi пiдприємством в резуль-

татi минулих подiй, використання яких, як очiкується, приведе до

надходження

економiчних вигод у майбутньому.

Власний капiтал — частина в активах пiдприємства, що за-

лишається пiсля вирахування його зобов’язань.

Довгостроковi зобов’язання — всi зобов’язання, якi не є по-

точними зобов’язаннями.

Пов’язанi сторони — пiдприємства, стосунки мiж якими

обумовлюють можливiсть однiєї сторони контролювати

iншу або

здiйснювати суттєвий вплив на прийняття фiнансових i оперативних

рiшень iншою стороною.

Зобов’язання — заборгованiсть пiдприємства, яка виникла

внаслiдок минулих подiй i погашення якої, як очiкується, призведе до

605

зменшення ресурсiв пiдприємства, що втiлюють в собi економiчнi

вигоди.

Еквiваленти грошових коштiв — короткостроковi висо-

колiквiднi фiнансовi iнвестицiї, якi вiльно конвертуються у певнi су-

ми грошових коштiв i якi характеризуються незначним ризиком

змiни вартостi.

Фiнансовi iнвестицiї — активи, якi

утримуються пiдпри-

ємством з метою збiльшення прибутку (вiдсоткiв, дивiдендiв тощо),

зростання вартостi капiталу або iнших вигод для iнвестора.

Поточнi зобов’язання — зобов’язання, якi будуть погашенi

протягом операцiйного циклу пiдприємства або повиннi бути пога-

шенi протягом дванадцяти мiсяцiв, починаючи з

дати балансу.

Необоротнi активи — всi активи, що не є оборотними.

Оборотнi активи — грошовi кошти та їх еквiваленти, що не

обмеженi у використаннi, а також iншi активи, призначенi для ре-

алiзацiї чи споживання протягом операцiйного циклу чи протягом

дванадцяти мiсяцiв з дати балансу.

Операцiйний цикл —

промiжок часу мiж придбанням за-

пасiв для здiйснення дiяльностi та отриманням коштiв (еквівалентів

грошових коштів) вiд реалiзацiї виробленої з них продукцiї або то-

варiв i послуг.

Метою складання балансу є надання користувачам повної,

правдивої та неупередженої iнформацiї про фiнансовий

стан

пiдприємства на звiтну дату.

У балансi вiдображаються активи, зобов’язання та власний

капiтал пiдприємства.

Згортання статей активiв та зобов’язань є неприпустимим,

крiм випадкiв, передбачених вiдповiдними положеннями (стандарта-

ми).

Пiдсумок активiв балансу повинен дорiвнювати сумi зо-

бов’язань

та власного капiталу.

Для малих пiдприємств може передбачатися скорочена форма

балансу.

Визнання статей балансу

Актив вiдображається в балансi за умови, що оцiнка його мо-

же бути достовiрно визначена i очiкується отримання в майбутньому

економiчних вигод, пов’язаних з його викорис-

танням.

606

Витрати на придбання та створення активу, якi, вiдповiдно до

попереднього абзацу, не можуть бути вiдображенi в балансi, включа-

ються до складу витрат звiтного перiоду у звiтi про фiнансовi резуль-

тати.

Зобов’язання вiдображається у балансi, якщо його оцiнка мо-

же бути достовi

рно визначена та iснує ймовiрнiсть зменшення еко-

номiчних вигод у майбутньому внаслiдок його погашення.

Власний капiтал вiдображається в балансi одночасно з вiдобра-

женням активiв або зобов’язань, якi призводять до його змiни.

Змiст статей балансу та його форма поміщені у пункті

3.1

розділу 3 “Бухгалтерський баланс” частини 1.

Оцiнка та подальше розкриття окремих статей балансу в

примiтках до звiтностi здiйснюються згiдно з вiдповiдними положен-

нями (стандартами) бухгалтерського облiку

12.2. Звіт про фінансові результати

Наказом Міністерства фінансів України від 31 березня 1999 р.

№ 87 затверджено Положення (стандарт) бухгалтерського обліку 3

“Звіт про фінансові результати”.

Загальнi положення

1. Цим Положенням (стандартом) визначаються змiст i форма

Звiту про фiнансовi результати, а також загальнi вимоги до розкрит-

тя його статей.

2. Норми цього Положення (стандарту) стосуються звiтiв про

фiнансовi результати пiдприємств, органiзацiй та iнших юридичних

осiб (далi — пiдприємства) усiх форм власностi (

крiм банкiв i бюд-

жетних установ).

3. Особливостi складання консолiдованого звiту про фiнансовi

результати визначаються окремим Положенням (стандартом).

4. Термiни, що використовуються в цьому Положеннi (стан-

дартi), мають таке значення:

Витрати — зменшення економiчних вигод у виглядi вибуття

активiв або збiльшення зобов’язань, якi призводять

до зменшення

власного капiталу (за винятком зменшення капiталу за рахунок його

вилучення або розподiлу власниками) за звітний період.

607

Власний капiтал — частина в активах пiдприємства, що за-

лишається пiсля вирахування його зобов’язань.

Доходи — збiльшення економiчних вигод у виглядi надход-

ження активiв або зменшення зобов’язань, якi призводять до зрос-

тання власного капiталу (крiм зростання капiталу за рахунок внескiв

власникi

в) за звітний період.

Збиток — перевищення суми витрат над сумою доходу, для

отримання якого були здiйсненi цi витрати.

Звичайна дiяльнiсть — будь-яка основна дiяльнiсть

пiдприємства, а також операцiї, що її забезпечують або виникають

внаслiдок її проведення.

Метод участi в капiталi — метод облiку i

нвестицiй, згiдно з

яким балансова вартiсть iнвестицiй вiдповiдно збiльшується або

зменшується на суму збiльшення або зменшення частки iнвестора у

власному капiталi об’єкта iнвестування.

Надзвичайна подiя — подiя або операцiя, яка вiдрiзняється

вiд звичайної дiяльностi пiдприємства, та

не очiкується, що вона по-

вторюватиметься перiодично або в кожному наступному звiтному

перiодi.

Операцiйна дiяльнiсть — основна дiяльнiсть пiдприємства,

а також iншi види дiяльностi, якi не є iнвестицiйною чи фiнансовою

дiяльнiстю.

Основна дiяльнiсть — операцiї,

пов’язанi з виробництвом

або реалiзацiєю продукцiї (товарiв, робiт, послуг), що є головною ме-

тою створення пiдприємства i забезпечують основну частку його до-

ходу.

Прибуток — сума, на яку доходи перевищують пов’язанi з

ними витрати.

Асоцiйоване пiдприємство — пiдприємство, в якому iнвес-

тору належить блокувальний

(бiльше 25 вiдсоткiв) пакет акцiй (го-

лосiв) i яке не є дочiрнiм або спiльним пiдприємством iнвестора.

5. Метою складання звiту про фiнансовi результати є надання

користувачам повної, правдивої та неупередженої iнформацiї про до-

ходи, витрати, прибутки i збитки вiд дiяльностi

пiдприємства за

звiтний перiод.

6. Форма Звiту про фiнансовi результати є додатком до цього

Положення (стандарту).

Для малих пiдприємств може передбачатися скорочена форма

звiту про фiнансовi результати.

608

Визнання доходiв i витрат

7. За умови, що оцiнка доходу може бути достовiрно визначе-

на, дохід у Звiтi про фiнансовi результати вiдображається в момент

надходження активу або погашення зобов’язання, якi призводять до

збiльшення власного капiталу пiдприємства (крiм зростання капiталу

за рахунок внескiв учасникiв).

8.

За умови, що оцiнка витрат може бути достовiрно визначена,

витрати вiдображаються у Звiтi про фiнансовi результати в момент ви-

буття активу або збiльшення зобов’язання, якi призводять до зменшен-

ня власного капiталу пiдприємства (крiм зменшення капiталу за раху-

нок його вилучення

або розподiлу власниками).

9. Якщо актив забезпечує економiчнi вигоди протягом кiлькох

звiтних перiодiв, то витрати вiдображаються у Звiтi про фiнансовi ре-

зультати на основi систематичного та рацiонального їх розподiлу (на-

приклад, у виглядi амортизацiї) протягом тих звiтних перi

одiв, коли

надходять вiдповiднi економiчнi вигоди.

10. Витрати треба негайно вiдображати у звiтi про фiнансовi

результати, якщо економiчнi вигоди не вiдповiдають або перестають

вiдповiдати такому стану, за якого вони визнаються активами

пiдприємства.

11. Згортання доходiв i витрат не дозволяється, крi

м випадкiв,

передбачених вiдповiдними положеннями (стандартами). Показники

про непрямi податки, вирахування з доходу, собiвартiсть, витрати i

збитки наводяться у дужках.

Визначення прибутку (збитку) за звiтний перiод

12. Доходи i витрати, якi вiдповiдають критерiям, викладеним ви-

ще, наводять у Звiтi про фiнансовi результати з метою визначення чисто-

го прибутку або збитку звiтного перiоду (крiм випадкiв, коли вiдповiднi

положення (стандарти) передбачають винятки з цього правила).

13. У статтi “Дохід (

виручка) вiд реалiзацiї продукцiї (то-

варiв, робiт, послуг)” вiдображається загальний дохід (виручка) вiд

реалiзацiї продукцiї, товарiв, робiт або послуг, тобто без вирахування

наданих знижок, повернення проданих товарiв та непрямих податкiв

(податку на додану вартiсть, акцизного збору

тощо). Органiзацiї, ос-

новною дiяльнiстю яких є торгiвля цiнними паперами, у цiй статтi

вiдображають вартiсть, за якою реалiзовано цiннi папери, та суму ви-

нагороди за виконання iнших операцiй, пов’язаних з розмiщенням,

купiвлею i продажем цiнних

паперiв.

609

14. У статтi “Податок на додану вартiсть” вiдображається

сума податку на додану вартiсть, яка включена до складу доходу (ви-

ручки) вiд реалiзацiї продукцiї (товарiв, робiт, послуг).

15. У статтi “Акцизний збiр” пiдприємства — платники ак-

цизного збору вiдображають суму, яка

врахована у складi доходу (ви-

ручки) вiд реалiзацiї продукцiї (товарiв, робiт, послуг).

16. Пiдприємства, якi сплачують iншi збори або податки з

обороту, показують їх суму у вiльному рядку звiту про фiнансовi ре-

зультати (збори до Пенсійного фонду з торгівлі ювелірними вироба-

ми

із дорогоцінних металів і каміння, надання послуг стільникового

рухомого зв'язку), а також належні до сплати суми податку з рекла-

ми, збору на розвиток виноградарства, садівництва й хмелярства,

рентної плати за нафту, природний газ і газовий конденсат тощо.

17. У статтi “Iншi вирахування з доходу” вiдображаються на-

данi знижки, повернення

товарiв та iншi суми, що пiдлягають вираху-

ванню з доходу (виручки) вiд реалiзацiї продукцiї (товарiв, робiт, по-

слуг) без непрямих податкiв. Зокрема, у цiй статтi вiдображають одер-

жанi пiдприємством вiд iнших осiб суми доходiв на

користь комiтента,

принципала, спiввиконавця, субпiдрядника тощо за договорами

комiсiї, пiдряду, агентськими та iншими аналогiчними угодами.

18. Чистий дохід (виручка) вiд реалiзацiї продукцiї (товарiв,

робiт послуг) визначається шляхом вирахування з доходу (виручки)

вiд реалiзацiї продукцiї (товар

iв, робiт, послуг) вiдповiдних податкiв,

зборiв, знижок тощо.

19. У статтi “Собiвартiсть реалiзованої продукцiї (товарiв,

робiт, послуг)” показується виробнича собiвартiсть реалiзованої

продукцiї (робiт, послуг) або собiвартiсть реалiзованих товарiв.

Собiвартiсть

реалiзованої продукцiї (товарiв, робiт, послуг) визна-

чається згiдно з положеннями (стандартами) бухгалтерського облiку

9 “Запаси”, 16 “Витрати”, 30 “Біологічні активи”. У цiй статтi ор-

ганiзацiї, основною дiяльнiстю яких є торгiвля цiнними паперами,

вiдображають балансову вартiсть реалiзованих цi

нних паперiв.

Підприємства, які відповідно до законодавства є страховиками, у цій

статті наводять виплати страхових сум та страхових відшкодувань.

Підприємства, які здійснюють діяльність з випуску та проведення

лотерей, у цій статті наводять відрахування на створення (формуван-

ня) за звітний період призового фонду, а також резерву, що покриває

величину джек-поту, не

забезпечену сплатою участі у лотереї.

20. Валовий прибуток (збиток) розраховується як рiзниця мiж

чистим доходом вiд реалiзацiї продукцiї (товарiв, робiт, послуг) i

собiвартiстю реалiзованої продукцiї (товарiв, робiт, послуг).

610