Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

21. У статтi “Iншi операцiйнi доходи” вiдображаються суми

iнших доходiв вiд операцiйної дiяльностi пiдприємства, крiм доходу

(виручки) вiд реалiзацiї продукцiї (товарiв, робiт, послуг): дохід вiд

операцiйної оренди активiв; дохід вiд операцiйних курсових

рiзниць;

вiдшкодування ранiше списаних активiв; дохід вiд реалiзацiї оборот-

них активiв (крiм фiнансових iнвестицiй) тощо.

До цієї статті також уключаються дохід від первісного

визнання біологічних активів і сільськогосподарської продукції та

дохід від зміни вартості біологічних активів з виділенням у

вписуваному рядку 061

доходу від первісного визнання біологічних

активів і сільськогосподарської продукції, одержаних унаслідок

сільськогосподарської діяльності.

22. У статтi “Адмiнiстративнi витрати” вiдображаються за-

гальногосподарськi витрати, пов’язанi з управлiнням та обслугову-

ванням пiдприємства.

23. У статтi “Витрати на збут” вiдображаються витрати

пiдприємства, пов’язанi з реалiзацiєю

продукцiї (товарiв) — витрати

на утримання пiдроздiлiв, що займаються збутом продукцiї (товарiв),

рекламу, доставку продукцiї споживачам тощо.

24. У статтi “Iншi операцiйнi витрати” вiдображаються

собiвартiсть реалiзованих виробничих запасiв; сумнiвнi (безнадiйнi)

борги та втрати вiд знецiнення

запасiв; втрати вiд операцiйних курсо-

вих рiзниць; визнанi економiчнi санкцiї; вiдрахування для забезпечен-

ня наступних операцiйних витрат, а також усi iншi витрати, що вини-

кають в процесi операцiйної дiяльностi пiдприємства (крiм витрат, що

включаються до собiвартостi продукцiї

, товарiв, робiт, послуг).

У цій статті наводяться також витрати від первісного

визнання біологічних активів і сільськогосподарської продукції, від

зміни вартості біологічних активів з виділенням у рядку 091 витрат

від первісного визнання біологічних активів і сільськогосподарської

продукції, одержаних унаслідок сільськогосподарської діяльності

25. Прибуток (збиток) вiд операцiйної дiяльностi визна-

чається як

алгебраїчна сума валового прибутку (збитку), iншого опе-

рацiйного доходу, адмiнiстративних витрат, витрат на збут та iнших

операцiйних витрат.

26. У статтi “Дохід вiд участi в капiталi” вiдображається до-

хід, отриманий вiд iнвестицiй в асоцiйованi, дочiрнi або спiльнi

пiдприємства,

облiк яких ведеться методом участi в капiталi.

27. У статтi “Iншi фiнансовi доходи” показуються дивiден-

ди, вiдсотки та iншi доходи, отриманi вiд фiнансових iнвестицiй

(крiм доходiв, якi облiковуються за методом участi в капiталi).

611

28. У статтi “Iншi доходи” показується дохід вiд реалiзацiї

фiнансових iнвестицiй, необоротних активiв i майнових комплексiв;

дохід вiд неоперацiйних курсових рiзниць та iншi доходи, якi вини-

кають у процесi звичайної дiяльностi, але не пов’язанi з операцiйною

дiяльнiстю п

iдприємства.

29. У статтi “Фiнансовi витрати” показуються витрати на

проценти та iншi витрати пiдприємства, пов’язанi iз запозиченнями

(крім фінансових витрат, які включаються до собівартості

кваліфікаційних активів відповідно до Положення (стандарту)

бухгалтерського обліку 31 “Фінансові витрати”.

30. У статтi “Втрати вiд участi в капiталi” вiдображається

збиток, спричинений iнвестиц

iями в асоцiйованi, дочiрнi або спiльнi

пiдприємства, облiк яких провадиться методом участi в капiталi.

31. У статтi “Iншi витрати” вiдображаються собiвартiсть

реалiзацiї фiнансових iнвестицiй, необоротних активiв, майнових

комплексiв; втрати вiд неоперацiйних курсових рiзниць;

втрати вiд

уцiнки фiнансових iнвестицiй та необоротних активiв; iншi вит-

рати, якi виникають у процесi звичайної дiяльностi (крiм фiнан-

сових витрат), але не пов’язанi з операцiйною дiяльнiстю

пiдприємства.

32. Прибуток (збиток) вiд звичайної дiяльностi до оподатку-

вання

визначається як алгебраїчна сума прибутку (збитку) вiд опе-

рацiйної дiяльностi, фiнансових та iнших доходiв (прибуткiв),

фiнансових та iнших витрат (збиткiв).

У вписуваному рядку 176 або 177 відображаються (у тому

числі) відповідно прибуток або збиток від припиненої діяльності

після оподаткування та/або прибуток або збиток від переоцінки

необоротних активів та груп вибуття, що утворюють припинену

діяльність і оцінюються за чистою вартістю реалізації та

визначаються відповідно до Положення (стандарту)

бухгалтерського обліку 27 “Необоротні активи, утримувані для

продажу, та припинена діяльність”.

33. У статтi “Податки на прибуток” показується сума податкiв

на прибуток вiд звичайної дiяльностi, визначена згiдно з Положенням

(стандартом) бухгалтерського облiку 17 “Податок на прибуток”.

34. Прибуток вiд звичайної дiяльностi визначається як

рiзниця мiж прибутком вiд звичайної дiяльностi до оподаткування

та сумою податкiв з прибутку. Збиток вiд звичайної дiяльностi

дорiвнює збитку вiд звичайної дiяльностi до оподаткування та сум

i

податкiв на прибуток.

612

35. У статтях “Надзвичайнi доходи” i “Надзвичайнi вит-

рати” вiдображаються вiдповiдно: невiдшкодованi втрати вiд над-

звичайних подiй (стихiйного лиха, пожеж, техногенних аварiй то-

що), включаючи затрати на запобiгання виникненню втрат вiд

стихiйного лиха та техногенних аварiй, якi визначенi за

вираху-

ванням суми страхового вiдшкодування та покриття втрат вiд над-

звичайних ситуацiй за рахунок iнших джерел; доходи i втрати вiд

iнших подiй та операцiй, якi вiдповiдають визначенню надзвичай-

них подiй, наведеному у цьому Положеннi (стандартi). Втрати вiд

надзвичайних подiй вiдображаються

за вирахуванням суми, на яку

зменшується податок на прибуток вiд звичайної дiяльностi

внаслiдок цих втрат. Змiст i вартiсну оцiнку доходiв або витрат вiд

кожної надзвичайної подiї треба окремо розкривати в примiтках

до фiнансових звiтiв.

36. У статтi “Податки з надзвичайного

прибутку” вiдоб-

ражається сума податкiв, що пiдлягає сплатi з прибутку вiд надзви-

чайних подiй.

37. Чистий прибуток (збиток) розраховується як алгеб-

раїчна сума прибутку (збитку) вiд звичайної дiяльностi та надзви-

чайного прибутку, надзвичайного збитку та податкiв з надзвичай-

ного прибутку.

Елементи операцiйних витрат

38. У роздiлi II Звiту про фiнансовi результати наводяться

вiдповiднi елементи операцiйних витрат (на виробництво i збут, уп-

равлiння та iншi операцiйнi витрати), яких зазнало пiдприємство в

процесi своєї дiяльностi протягом звiтного перiоду за вирахуванням

внутрiшнього обороту, тобто за вирахуванням тих витрат

, якi станов-

лять собiвартiсть продукцiї (робiт, послуг), що вироблена i спожита

самим пiдприємством. Собівартість реалізованих товарів, запасів,

іноземної валюти в цьому розділі не наводиться.

Розрахунок показникiв прибутковостi акцiй

39. Роздiл III Звiту про фiнансовi результати заповнюють

акцiонернi товариства, простi акцiї або потенцiйнi простi акцiї яких

вiдкрито продаються та купуються на фондових бiржах, включаючи то-

вариства, якi перебувають у процесi випуску таких акцiй.

613

40. У статтi “Середньорiчна кiлькiсть простих акцiй” на-

водиться середньозважена кiлькiсть простих акцiй, якi перебували в

обiгу протягом звiтного перiоду.

41. У статтi “Скоригована середньорiчна кiлькiсть простих

акцiй” показується середньорiчна кiлькiсть простих акцiй в

обiгу, ско-

ригована на кiлькiсть простих акцiй, що можуть бути випущенi в обiг

згiдно з укладеними угодами (опцiон, ф’ючерсний контракт тощо).

42. У статтi “Чистий прибуток, що припадає на одну про-

сту акцiю” наводиться показник, який розраховується шляхом дiлен-

ня суми

чистого прибутку або збитку, який належить власникам про-

стих акцiй, на середньорiчну кiлькiсть простих акцiй.

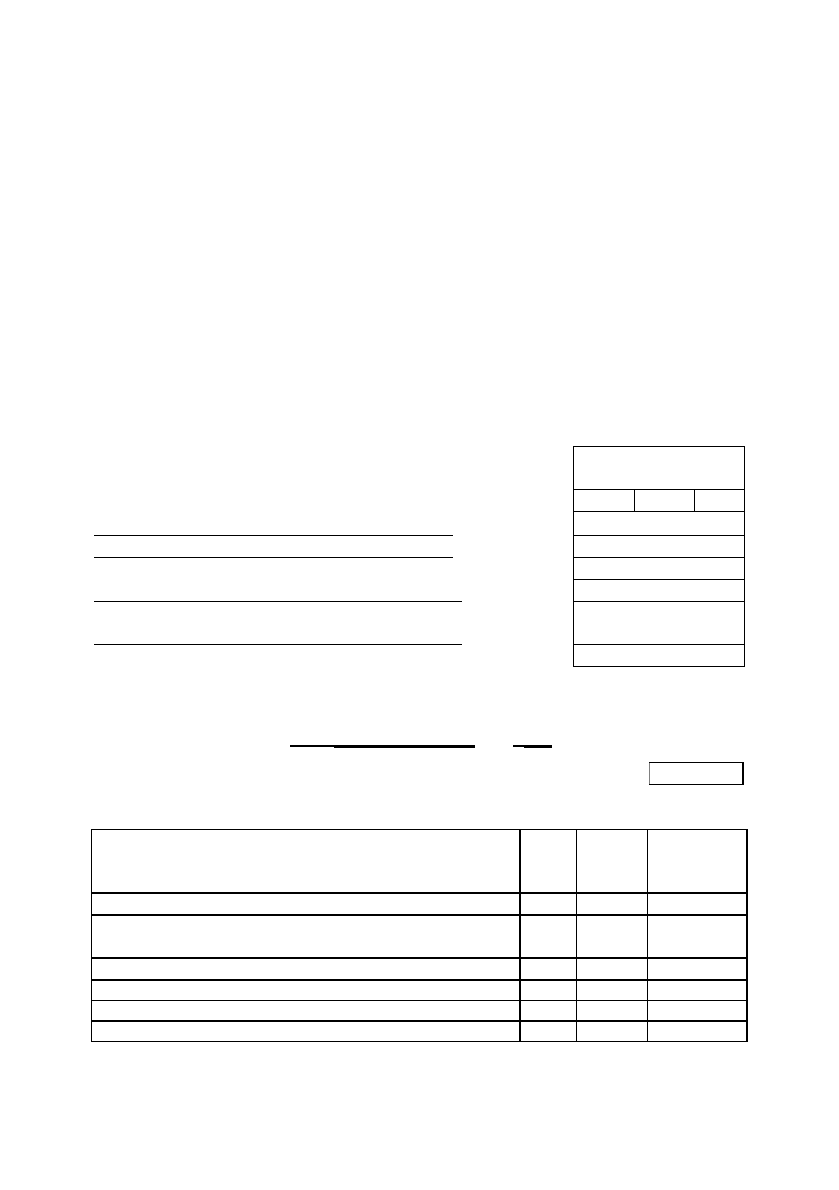

Таблиця 12.1.

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за

12 місяців

20

08

р.

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

614

Форма № 2 Kод за ДKУД 1801003

Стаття Kод

рядка

За

звітний

період

За

попередній

період

1 2 3 4

Дохід (виручка) від реалізації продукції (товарів,

робіт, послуг)

010

2914,1

1650,4

Податок на додану вартість 015

20,7 32,9

Акцизний збір 020

025

Інші вирахування з доходу 030

Дата (рік, місяць, число)

KОДИ

01

Підприємство

ВО “Росток

”

за ЄДРПОУ

00547038

Територія за KОАТУУ

Орган державного управління за СПОДУ

Галузь за ЗKГНГ

Вид економічної

діяльності

за KВЕД

Одиниця виміру: тис.грн Kонтрольна сума

615

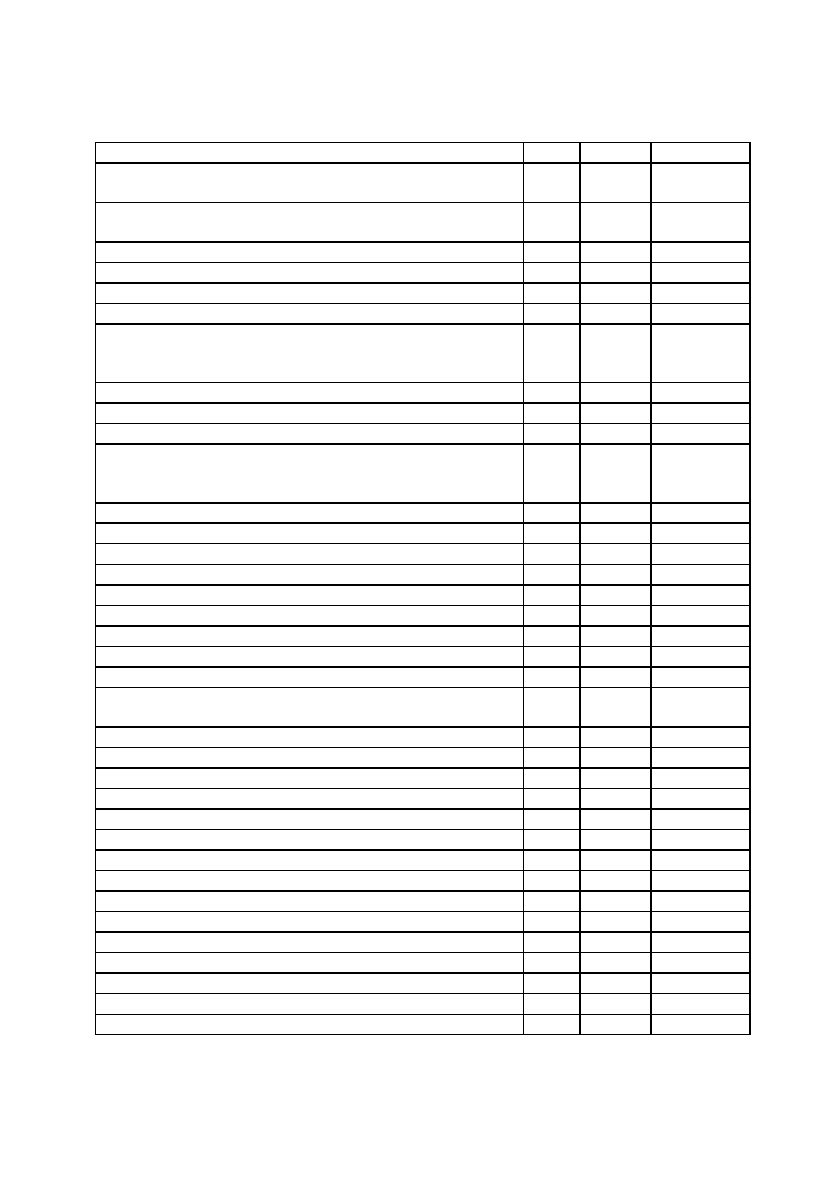

Продовження табл. 12.1.

1 2 3 4

Чистий дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)

035

2893,4

1617,5

Собівартість реалізованої продукції

(товарів, робіт, послуг)

040

1547,5

916,7

Валовий:

прибуток 050

1345,9 700,8

збиток 055

Інші операційні доходи 060

Дохід від первісного визнання біологічних активів і

сільськогосподарської продукції, одержаних у

наслідок сільськогосподарської діяльності

061

Адміністративні витрати 070

360,1 149,1

Витрати на збут 080

Інші операційні витрати 090

Витрати від первісного визнання біологічних активів і

сільськогосподарської продукції, одержаних у

наслідок сільськогосподарської діяльності

091

Фінансові результати від операційної діяльності:

прибуток 100

985,8 551,7

збиток 105

Дохід від участі в капіталі 110

Інші фінансові доходи 120

1,0 0,6

Інші доходи 130

Фінансові витрати 140

Витрати від участі в капіталі 150

Інші витрати 160

Фінансові результати від звичайної діяльності до

оподаткування:

прибуток 170

986,8 552,3

збиток 175

176

177

Податок на прибуток від звичайної діяльності 180

296,0 152,5

Фінансові результати від звичайної діяльності:

прибуток 190

690,8 399,8

збиток 195

Надзвичайні:

доходи 200

витрати 205

Податки з надзвичайного прибутку 210

Чистий:

прибуток 220

690,8 399,8

збиток 225

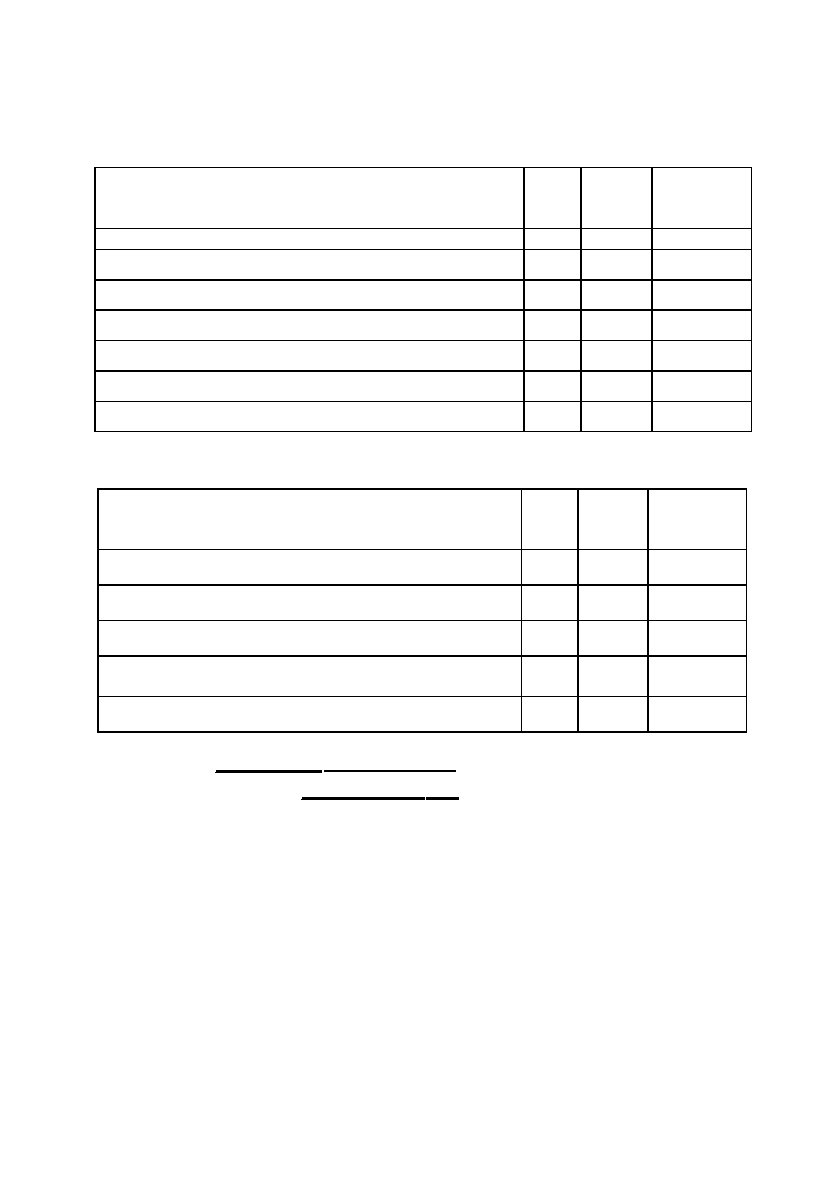

Продовження табл. 12.1.

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

ІІІ. РОЗРАХУНОK ПОKАЗНИKІВ ПРИБУТKОВОСТІ АKЦІЙ

Kерівник

= Іваненко

Головни й бухгалтер

= Петренко

43. У статтi “Скоригований чистий прибуток, що припа-

дає на одну просту акцiю” вiдображається показник, який розрахо-

вується дiленням скоригованої суми чистого прибутку, який нале-

жить власникам простих акцiй, на скориговану середньорiчну

кiлькiсть простих акцiй.

44. Розрахунок середньорiчної кiлькостi акцiй, чистого

при-

бутку, який належить власникам простих акцiй, та їх коригування

здiйснюється згiдно з Положенням (стандартом) бухгалтерського

облiку 24 “Прибуток на акцiю”.

616

Найменування показника Kод

рядка

За

звітний

період

За

попередній

період

1 2 3 4

Матеріальні затрати 230

178,3 105,6

Витрати на оплату праці 240

968,2 556,9

Відрахування на соціальні заходи 250

346,4 213,9

Амортизація 260

146,4 16,5

Інші операційні витрати 270

268,3 172,9

Разом 280

1907,6 1065,8

Назва статті Kод

рядка

За

звітний

період

За

попередній

період

Середньорічна кількість простих акцій 300

Скоригована середньорічна кількість простих акцій 310

Чистий прибуток, що припадає на одну просту акцію 320

Скоригований чистий прибуток, що припадає на одну

просту акцію

330

Дивіденди на одну просту акцію 340

45. У статтi “Дивiденди на одну просту акцiю” вiдобра-

жається показник, який розраховується шляхом дiлення суми оголо-

шених дивiдендiв на кiлькiсть простих акцiй, за якими сплачуються

дивiденди.

Типову форму “Звіт про фінансові результати” наведено у

таблиці 12.1.

12.3. Звіт про рух грошових коштів

Наказом Міністерства фінансів України від 31 березня 1999 р.

№ 87 затверджено Положення (стандарт) бухгалтерського обліку 4

“Звіт про рух грошових коштів”.

Загальнi положення

1. Цим Положенням (стандартом) визначаються змiст i форма

звiту про рух грошових коштiв та загальнi вимоги до розкриття його

статей.

2. Норми цього Положення (стандарту) стосуються звiтiв про

рух грошових коштiв пiдприємств, органiзацiй та iнших юридичних

осiб (далi — пiдприємства) усiх форм власностi (кр

iм банкiв i бюд-

жетних установ).

3. Особливостi складання консолiдованого звiту про рух гро-

шових коштiв визначаються окремим Положенням (стандартом).

4. Термiни, що використовуються в цьому Положеннi (стан-

дартi), мають таке значення:

Грошовi кошти — готiвка, кошти на рахунках у банках та де-

позити до запитання.

Група —

материнське (холдингове) пiдприємство та його

дочiрнi пiдприємства.

Еквiваленти грошових коштiв — короткостроковi висо-

колiквiднi фiнансовi iнвестицiї, якi вiльно конвертуються у певнi су-

ми грошових коштiв i якi характеризуються незначним ризиком

змiни їх вартостi.

Негрошовi операцiї — операцiї, якi не потребують викорис

-

тання грошових коштiв та їх еквiвалентiв.

617

Iнвестицiйна дiяльнiсть — придбання та реалiзацiя тих не-

оборотних активiв, а також тих фiнансових iнвестицiй, якi не є скла-

довою частиною еквiвалентiв грошових коштiв.

Операцiйна дiяльнiсть — основна дiяльнiсть пiдприємства,

а також iншi види дi

яльностi, якi не є iнвестицiйною чи фiнансовою

дiяльнiстю.

Рух грошових коштiв — надходження i вибуття грошових

коштiв та їхнiх еквiвалентiв.

Фiнансова дiяльнiсть — дiяльнiсть, яка призводить до змiн

розмiру i складу власного та позикового капiталу пiдприємства.

5. Метою складання

Звiту про рух грошових коштiв є надан-

ня користувачам фiнансової звiтностi повної, правдивої та неуперед-

женої iнформацiї про змiни, що вiдбулися у грошових коштах

пiдприємства та їх еквiвалентах (далi — грошовi кошти) за звiтний

перiод.

6. У звiтi про рух грошових

коштiв наводяться данi про рух

грошових коштiв протягом звiтного перiоду в результатi операцiйної,

iнвестицiйної та фiнансової дiяльностi.

7. Якщо рух грошових коштiв у результатi однiєї операцiї

включає суми, якi належать до рiзних видiв дiяльностi, то цi суми

треба

наводити окремо у складi вiдповiдних видiв дiяльностi.

8. Внутрiшнi змiни у складi грошових коштiв до звiту про рух

грошових коштiв не включаються.

9. Пiдприємство розгорнуто наводить суми надходжень та ви-

даткiв, що виникають в результатi операцiйної, iнвестицiйної та

фi

нансової дiяльностi.

10. Негрошовi операцiї (отримання активiв шляхом фiнансо-

вої оренди; бартернi операцiї; придбання активiв шляхом емiсiї акцiй

тощо) не включаються до звiту про рух грошових коштiв.

Рух грошових коштiв у результатi операцiйної

дiяльностi

12. Рух грошових коштiв у результатi операцiйної дiяльностi

визначається шляхом коригування прибутку (збитку) вiд звичайної

дiяльностi до оподаткування на суми:

− змiн запасiв, дебiторської та кредиторської заборгова-

ностi, пов’язаної з операцiйною дiяльнiстю, протягом звiтного

перiоду;

− наведенi в негрошових

статтях;

618

− наведенi в статтях, якi пов’язанi з рухом грошових коштiв

у результатi iнвестицiйної та фiнансової дiяльностей.

13. У статтi “Прибуток (збиток) вiд звичайної дiяльностi

до оподаткування” вiдображається прибуток або збиток вiд звичай-

ної дiяльностi до оподаткування за звiтний перiод, наведений

у звiтi

про фiнансовi результати.

14. У статтi “Амортизацiя необоротних активiв” вiдобра-жа-

ються амортизацiйнi вiдрахування з матерiальних i нематерiальних не-

оборотних активiв, нарахованi протягом звiтного перiоду.

15. У статтi “Збiльшення (зменшення) забезпечень” вiдобра-

жається змiна (

у графi “Надходження” — збiльшення, у графi “Вида-

ток” — зменшення) у складi забезпечень наступних витрат i платежiв,

якi не пов’язанi з iнвестицiйною та фiнансовою дiяльнiстю.

16. У статтi “Збиток (прибуток) вiд нереалiзованих курсо-

вих рiзниць” у графi “Надходження” вiдображаються збитки, у граф

i

“Видаток” — прибутки вiд курсових рiзниць внаслiдок перерахунку

статтi балансу “Грошовi кошти та їх еквiваленти в iноземнiй валютi”.

17. У статтi “Збиток (прибуток) вiд неоперацiйної дiяль-

ностi” у графi “Надходження” вiдображається збиток, у графi “Вида-

ток” — прибуток вiд володiння (дивi

денди, вiдсотки тощо) та ре-

алiзацiї фiнансових iнвестицiй, а також вiд продажу основних за-

собiв, нематерiальних активiв, iнших довгострокових активiв, вiд

обмiну оборотних активiв на необоротнi активи i фiнансовi iнвес-

тицiї, вiд неоперацiйних курсових рi

зниць, iншi прибутки i збитки

вiд iнвестицiйної та фiнансової дiяльностi

18. У статтi “Витрати на сплату вiдсоткiв” вiдображаються

витрати на сплату вiдсоткiв за користування кредитами i позиками,

нарахованих протягом звiтного перiоду.

19. У статтi “Прибуток (збиток) вiд операцiйної дiяльностi

до

змiни в чистих оборотних активах” вiдображається рiзниця мiж

сумами грошових надходжень та сумами грошових видаткiв, вiдобра-

жених вiдповiдно до п.13-18 цього Положення (стандарту).

20. У статтi “Зменшення (збiльшення) оборотних активiв” у

графi “Надходження” вiдображається зменшення, у графi “Вида-

ток”— збi

льшення статей оборотних активiв (крiм статей “Грошовi

кошти та їх еквiваленти”, “Поточнi фiнансовi iнвестицiї” та iнших ста-

тей неоперацiйних оборотних активiв), що вiдбулись протягом звiтно-

го перiоду. При цьому не враховуються змiни в складi оборотних ак-

тивiв, якi є

наслiдком негрошових операцiй iнвестицiйної дiяльностi

(обмiн на необоротнi активи, фiнансовi iнвестицiї тощо) та фiнансової

619

дiяльностi (виплата дивiдендiв або погашення зобов’язань з фiнансо-

вої оренди виробничими запасами, продукцiєю, товарами тощо, негро-

шовi внески до статутного капiталу тощо) або виправлення помилок

минулих рокiв.

21. У статтi “Зменшення (збiльшення) витрат майбутнiх

перiодiв” у графi “Надходження” вiдображається

зменшення, у графi

“Видаток” — збiльшення у складi витрат майбутнiх перiодiв, що

вiдбулись протягом звiтного перiоду.

22. У статтi “Збiльшення (зменшення) поточних зо-

бов’язань” у графi “Надходження” вiдображається збiльшення, у

графi “Видаток” — зменшення у статтях роздiлу балансу “Поточнi зо-

бов

’язання” (крiм статей “Kороткостроковi кредити банкiв”, “Поточ-

на заборгованiсть за довгостроковими зобов’язаннями”, “Поточнi зо-

бов’язання за розрахунками з учасниками”, сум зобов’язань за вiдсот-

ками та iнших зобов’язань, не пов’язаних з операцiйною дiяльнiстю).

При цьому не враховуються змiни

в складi поточних зобов’язань, якi

є наслiдком негрошових операцiй iнвестицiйної дiяльностi та фiнан-

сової дiяльностi (погашення поточного зобов’язання шляхом передачi

необоротних активiв i фiнансових iнвестицiй, зарахування внескiв до

капiталу тощо) або виправлення помилок минулих рокiв.

23. У статтi “

Збiльшення (зменшення) доходiв майбутнiх

перiодiв” у графi “Надходження” вiдображається збiльшення, у

графi “Видаток” — зменшення у складi доходiв майбутнiх перiодiв

протягом звiтного перiоду.

24. У статтi “Грошовi кошти вiд операцiйної дiяльностi”

вiдображається рiзниця мiж

сумами надходжень та видаткiв, вiдобра-

жених вiдповiдно до п. 19-23 цього Положення (стандарту).

25. У статтi “Сплаченi вiдсотки” вiдображаються суми гро-

шових коштiв, використаних на сплату вiдсоткiв за користування

кредитами i позиками.

26. У статтi “Сплаченi податки на прибуток” показується

використання грошових коштiв для

сплати податкiв на прибуток за

умови, що вони конкретно не ототожнюються з фiнансовою або iнве-

стицiйною дiяльнiстю.

27. У статтi “Чистий рух коштiв до надзвичайних подiй”

показується надходження або видаток коштiв, вiдображених у статтi

“Грошовi кошти вiд операцiйної дi

яльностi”, з урахуванням видатку

коштiв, вiдображених вiдповiдно до п.25-26 цього Положення (стан-

дарту).

620