Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Склад та елементи фінансової звітності

Фінансова звітність складається з: балансу, звіту про фінан-

сові результати, звіту про рух грошових коштів, звіту про власний

капітал і приміток до звітів.

Баланс —

звіт про фінансовий стан підприємства, який відоб-

ражає на певну дату його активи, зобов’язання і власний капітал.

Звіт про фінансові результати —

звіт про доходи, витрати і

фінансові результати діяльності підприємства.

Звіт про власний капітал —

звіт, який відображає зміни у

складі власного капіталу підприємства протягом звітного періоду.

Звіт про рух грошових коштів —

звіт, який відображає над-

ходження і видаток грошових коштів у результаті діяльності

підприємства у звітному періоді.

Для суб’єктів малого підприємства і представництв іноземних

суб’єктів господарської діяльності національними положеннями (стан-

дартами) встановлюється скорочена за показниками фінансова звітність

у складі балансу і звіту про фінансові результати.

Фінансові звіти містять статті, склад і

зміст яких визначають-

ся відповідними положеннями (стандартами).

Стаття наводиться у фінансовій звітності, якщо відповідає та-

ким критеріям:

−

існує ймовірність надходження або вибуття майбутніх еко-

номічних вигод, пов’язаних з цією статтею;

−

оцінка статті може бути достовірно визначена.

До фінансової звітності включаються показники діяльності

філій, представництв, відділень та інших відособлених підрозділів

підприємства.

Звітний період

Звітним періодом до складання фінансової звітності є кален-

дарний рік. Баланс підприємства складається на кінець останнього

дня звітного періоду.

Проміжна (місячна, квартальна) звітність, яка охоплює певний

період, складається наростаючим підсумком з початку звітного року.

Перший звітний період новоствореного підприємства може

бути меншим за 12 місяців, але не може бути більшим за 15 місяців.

Звітним

періодом підприємства, що ліквідується, є період з початку

року до моменту ліквідації.

161

Якісні характеристики фінансової звітності

Інформація, яка надається у фінансових звітах, повинна бути

дохідлива і розрахована на однозначне тлумачення її користувачами

за умови, що вони мають достатні знання та зацікавлені у сприйнятті

цієї інформації.

Фінансова звітність повинна містити лише доречну інфор-

мацію, яка впливає на прийняття рішень користувачами, дає змогу

вчасно оцінити минулі, теперішні та майбутні події, підтвердити

та

скоригувати їхні оцінки, зроблені у минулому.

Фінансова звітність повинна бути достовірною. Інформація,

наведена у фінансовій звітності, є достовірною, якщо вона не містить

помилок та перекручень, які здатні вплинути на рішення користу-

вачів звітності.

Фінансова звітність повинна надавати можливість користува-

чам порівнювати:

−

фінансові звіти підприємства за різні періоди;

−

фінансові звіти різних підприємств.

Передумовою звітності є наведення відповідної інформації

попереднього періоду та розкриття інформації про облікову політику

і її зміни.

Уста но вл ення і зміни облікової політики підприємства

здійснюється за рішенням власника (власників) або уповноваженого

органу (посадової особи).

Принципи підготовки фінансової звітності

Фінансова звітність підприємства формується з дотриманням

таких принципів:

− автономність підприємства,

яким кожне підприємство роз-

глядається як юридична особа, що відокремлена від власників. Тому

особисте майно і зобов’язання власників не повинні відображатись у

фінансовій звітності підприємства;

− безперервності діяльності,

що передбачає оцінку активів і

зобов’язань підприємства, виходячи з припущення, що його

діяльність триватиме далі;

− періодичності,

що припускає розподіл діяльності підприєм-

ства на певні періоди часу з метою складання фінансової звітності;

− історичної (фактичної) собівартості,

що визначає пріорітет

оцінки активів, виходячи з витрат на їх виробництво та придбання;

162

− нарахування та відповідності доходів і витрат,

за яким для

визначення фінансового результату звітного періоду треба зіставити

доходи звітного періоду з витратами, які були здійснені для отриман-

ня цих доходів. При цьому доходи і витрати відображаються в обліку

і звітності у момент їх виникнення, належно від часу надходження і

сплати грошей;

− повного висвітлення,

згідно з яким фінансова звітність по-

винна містити всю інформацію про фактичні та потенційні наслідки

операцій та подій, яка може вплинути на рішення, що приймаються

на її основі;

− послідовності,

який передбачає постійне (із року в рік) засто-

сування підприємством обраної облікової політики. Зміна облікової

політики повинна бути обгрунтована і розкрита у фінансовій

звітності;

− обачності,

згідно з яким методи оцінки, що застосовуються в

бухгалтерському обліку, повинні запобігати зниженню оцінки зо-

бов’язань та витрат і завищенню оцінки активів і доходів підприємства;

− превалювання змісту над формою,

за яким операції по-

винні обліковуватись відповідно до їх сутності, а не лише виходячи з

юридичної форми;

− єдиного грошового вимірника,

який передбачає вимірюван-

ня та узагальнення всіх операцій підприємства у його фінансовій

звітності в єдиній грошовій одиниці.

Розкриття інформації у фінансовій звітності

Для того, щоб фінансова звітність була зрозумілою користу-

вачам, вона повинна містити данні про:

−

підприємство;

−

дату звітності та звітний період;

−

валюту звітності та одиницю її виміру;

−

відповідну інформацію щодо звітного та попереднього

періоду;

−

облікову політику підприємства та її зміни;

−

консолідацію фінансових звітів;

−

припинення (ліквідацію) окремих видів діяльності;

−

обмеження щодо володіння активами;

−

участь у спільних підприємствах;

−

виявлення помилки окремих років та пов’язані з ними кори-

гування;

163

−

переоцінку статей фінансових звітів;

−

іншу інформацію, розкриття якої передбачено відповідними

положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у

фінансовій звітності, включає:

−

назву, організаційно-правову форму та місцезнаходження

підприємства (країну, де зареєстроване підприємство, адресу

офісу);

−

короткий опис основної діяльності підприємства;

−

назву органу управління, у віданні якого перебуває підпри-

ємство, або назву його материнської (холдингової) компанії;

−

середню чисельність персоналу підприємства протягом

звітного періоду.

Kожний фінансовий звіт повинен містити дату, станом на яку

наведені його показники, або період, який він охоплює. Якщо період,

за який складено фінансовий звіт, відрізняється від звітного періоду,

передбаченого цим Положенням (стандартом), то причини і наслідки

цього повинні бути розкриті у примітках до фінансової звітності

.

У фінансовій звітності повинна бути вказана валюта, в якій

відображенні елементи звітності, та одиниця її виміру.

Якщо валюта звітності відрізняється від валюти, в якій ве-

деться бухгалтерський облік, то підприємство повинно розкривати

причини цього та методи, що були використанні для проведення

фінансових звітів з однієї валюти в іншу.

Підприємство повинно висвітлювати обрану

облікову політи-

ку шляхом опису:

−

принципів оцінки статей звітності;

−

методів обліку щодо окремих статей звітності.

Інформація, що підлягає розкриттю, наводиться безпосеред-

ньо у фінансових звітах або у примітках до них.

У примітках до фінансових звітів треба розкривати:

−

облікову політику підприємства;

−

інформацію, яка не наведена безпосередньо у фінансових

звітах, але є обов’язковою за відповідними положеннями

(стандартами);

−

інформацію, що містить додатковий аналіз статей звітності,

потрібний для забезпечення її зрозумілості та доречності.

Фінансову звітність підписують керівник та Головний бух-

галтер підприємства.

164

Kонсолідована та заведена фінансова звітність

Підприємства, що мають дочірні підприємства, крім фінансо-

вих звітів про власні господарські операції, зобов’язані складати та

подавати консолідовану фінансову звітність.

Міністерства, інші центральні органи виконавчої влади, до

сфери управління яких належать підприємства, засновані на дер-

жавній власності, та органи, які здійснюють управління майном

підприємств, заснованих на комунальній власності, крім власних

звітів, складають

та подають зведену фінансову звітність щодо всіх

підприємств, що належать до сфери їх управління.

Зазначені органи також окремо складають зведену фінансову

звітність щодо господарських товариств, акції (частки, паї) яких пере-

бувають відповідно у державній та комунальній власності.

Об’єднання підприємств, крім власної звітності, складають і

подають зведену фінансову звітність щодо всіх підприємств

, які вхо-

дять до складу, якщо передбачено установчими документами

об’єднань підприємств відповідно до законодавства.

Подання та оприлюднення фінансової звітності

Підприємства зобов’язані подавати квартальну та річну

фінансову звітність органам, до сфери управління яких вони нале-

жать, трудовими колективами на їх вимогу, власникам (засновникам)

відповідно до установчих документів, якщо інше не передбачено цим

Законом. Органам виконавчої влади та іншим користувачам фінансо-

ва звітність подається відповідно до законодавства. Термін подання

фінансової звітності встановлюється K

абінетом Міністрів України.

Фінансова звітність підприємств не становить комерційної

таємниці, крім випадків, передбачених законодавством.

Відкриті акціонерні товариства, підприємства — емітенти

облігації, банки, довірчі товариства, валютні та фондові біржі, інвес-

тиційні фонди, інвестиційні компанії, кредитні спілки, недержавні

пенсійні фонди, страхові компанії та інші фінансові установи — зо-

бов’язані не пізніше 1 червня наступного за звітним

року оприлюд-

нювати річну фінансову звітність та консолідовану звітність шляхом

публікації у періодичних виданнях або розповсюдження її у вигляді

окремих друкованих видань.

У разі ліквідації підприємства ліквідаційна комісія складає

ліквідаційний баланс та у випадках, передбачених законом, публікує

його протягом 45 днів.

165

ЧАСТИНА 2. БУХГАЛТЕРСЬКИЙ

ФІНАНСОВИЙ ОБЛІК

Розділ 1.

Облік основних засобів

і нематеріальних активів

В розділі розглядаються наступні питання:

1.1. Основні засоби, їх класифікація і оцінка

1.2. Нематеріальні активи, їх класифікація і

оцінка

1.3. Бухгалтерські рахунки по обліку основних

засобів і нематеріальних активів

1.4. Облік наявності і руху основних засобів і

нематеріальних активів

1.5. Облік операційної і фінансової оренди основ-

них засобів

1.6. Облік амортизації та зносу основних засо-

бів і нематеріальних

активів

1.7. Інвентаризація основних засобів і немате-

ріальних активів

1.1. Основні засоби, їх класифікація і оцінка

На виконання Програми реформування системи бухгалтерсь-

кого облiку iз застосуванням мiжнародних стандартiв, затвердженої

постановою Kабiнету

Мiнiстрiв України вiд 28 жовтня 1998 року №

1706, та рiшення Урядового

комiтету економiчного розвитку вiд 3 бе-

резня 2000 року № 2/3 було затверджено наказом Міністерства

фінансів України №92 від 27.04.2000 р. Положення (стандарт) бух-

галтерського облiку 7 “Основнi засоби” (далi — Положення (стан-

дарт) 7).

Положення (стандарт) 7 “Основнi засоби” визначає методо-

логiчнi засади формування в бухгалтерському облiку iнформацiї про

166

основнi засоби та iншi необоротнi матерiальнi активи (далi — основнi

засоби), а також розкриття iнформацiї про них у фiнансовiй звiтностi.

Норми Положення (стандарту) 7 застосовуються пiдприємс-

твами, органiзацiями та iншими юридичними особами (далi —

пiдприємства) усiх форм власностi (крiм бюджетних установ).

Положення (стандарт) 7 не поширюється на:

Операції з біологічними активами, які пов'язані із

сільськогосподарською діяльністю та оцінені за справедливою

вартістю, зменшеною на очікувані витрати на місці продажу,

особливості обліку яких визначаються іншими положеннями

(стандартами) бухгалтерського обліку.

Невідтворювані природні ресурси, особливості обліку яких

визначаються іншими положеннями (стандартами) бухгалтерського

обліку.

Основні засоби, що утримуються з метою продажу,

особливості обліку яких

визначаються іншими положеннями

(стандартами) бухгалтерського обліку.

Інвестиційну нерухомість, особливості обліку якої визнача-

ються іншими положеннями (стандартами) бухгалтерського обліку.

Первісна вартість об'єкта основних засобів збільшується з

одночасним створенням забезпечення на обґрунтовану розрахунком

суму зобов'язання, яке відповідно до законодавства виникає у

підприємства щодо демонтажу, переміщення цього об'єкта та

приведення земельної ділянки,

на якій він розташований, у стан,

придатний для подальшого використання (зокрема на передбачену

законодавством рекультивацію порушених земель).

Основнi засоби

— матерiальнi активи, якi пiдприємство утримує

з метою використання їх у процесi виробництва або постачання товарiв,

надання послуг, здавання в оренду iншим особам або для здiйснення

адмiнiстративних i соцiально-культурних функцiй, очiкуваний строк ко-

рисного використання (експлуатацiї) яких бiльше одного року (або

опе-

рацiйного циклу, якщо вiн довший за рiк).

Об’єкт основних засобiв

— закiнчений пристрiй з усiма при-

стосуваннями i приладдям до нього або окремий конструктивно вiдо-

кремлений предмет, що призначений для виконання певних са-

мостiйних функцiй, чи вiдокремлений комплекс конструктивно

з’єднаних предметiв одного або рiзного призначення, що мають для

їх обслуговування загальнi пристосування, приладдя,

керування та

єдиний фундамент, унаслiдок чого кожен предмет може виконувати

свої функцiї, а комплекс — певну роботу тiльки в складi комплексу, а

не самостiйно.

167

Якщо один об’єкт основних засобiв складається з частин, якi

мають рiзний строк корисного використання (експлуатацiї), то кожна

з цих частин може визнаватися в бухгалтерському облiку як окремий

об’єкт основних засобiв.

Група основних засобiв

— сукупнiсть однотипних за технiч-

ними характеристиками, призначенням та умовами використання не-

оборотних матерiальних активiв.

Об’єкт основних засобiв визнається активом, якщо iснує

iмовiрнiсть того, що пiдприємство отримає в майбутньому еко-

номiчнi вигоди вiд його використання та вартiсть його може

бути до-

стовiрно визначена.

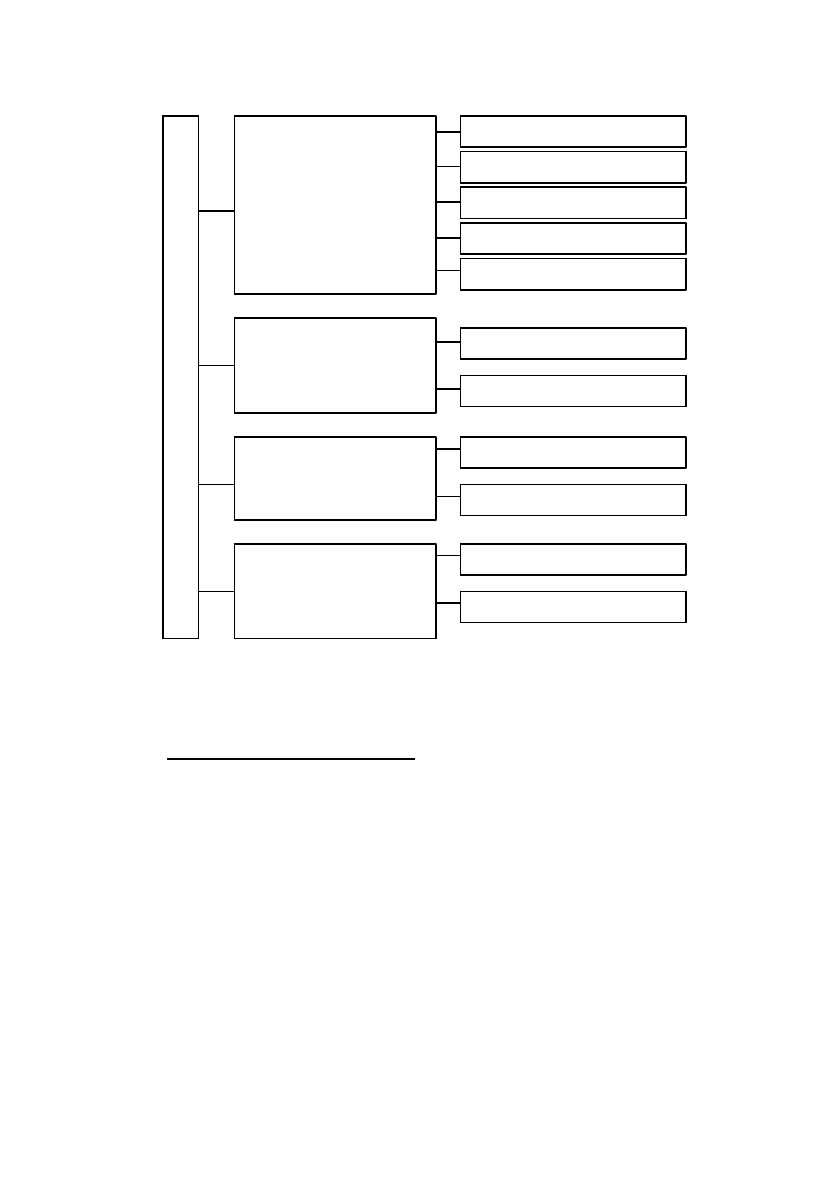

Основні засоби можна згрупувати за наступними ознаками:

-

за галузевою ознакою;

-

за функціональним призначенням;

-

за використанням;

-

за ознакою належності.

За галузевою ознакою

основні засоби поділяються на:

про-

мислові, сільськогосподарські, будівельні, транспортні, зв’язку

.

Наявність тих або інших засобів на конкретному підпри-

ємстві пов’язана із напрямком його діяльності, а також із роботою

допоміжних і обслуговуючих виробництв.

За функціональним призначенням

основні засоби поділя-

ються на

виробничі

та

невиробничі

.

Виробничими

є ті основні засоби, які приймають безпосеред-

ньо участь у процесі виробництва і пов’язані із створенням конкрет-

ного продукту, виконанням робіт та наданням послуг. Вони представ-

лені будівлями, спорудами, машинами, станками, устаткуванням та ін.

Основні засоби, які не приймають безпосередньо участі у

процесі виробництва, робота яких спрямована на забезпечення

соціальних і

культурно-побутових потреб працівників підприємства,

називаються

невиробничими

.

Невиробничі основні засоби представ-

лені будинками культури, спортивними комплексами, дитячими до-

шкільними закладами, пральнями, лазнями, перукарнями та ін., які є

власністю підприємства і використовуються у невиробничій сфері.

За використанням

основні засоби поділяються на

діючі

та

недіючі

.

Діючими

є основні засоби, які приймають участь у роботі

підприємства на даний час.

Недіючими

, в свою чергу, є основні засоби, які не використо-

вуються в даний період в господарській діяльності у зв’язку із тимча-

совою консервацією або очікуванням часу введення їх в експлуатацію.

168

Рис. 1.1. Групування основних засобів за галузевою ознакою, за

функціональним призначенням, за використанням та ознакою належності.

За ознакою належності

основні засоби поділяються на

власні

та

орендовані

.

Власні

основні засоби являються безпосередньо власністю

підприємства і мають джерело свого утворення (внесок засновника

до Статутного капіталу, заборгованість перед постачальниками,

цільове фінансування і цільові надходження та ін.).

Основні засоби, які використовуються на підприємстві, але не

є його власністю, називаються

орендованими

. Треба зауважити, що з

метою виключення можливості подвійного обліку одних і тих же за-

собів, у орендодавця орендовані основні засоби обліковуються на ба-

лансовому, а у орендаря на позабалансовому рахунку.

Групування основних засобів за галузевою ознакою, фун-

кціональним призначенням, використанням та ознакою належності

зображено схематично на рис. 1.1.

169

За галузевою

ознакою

За функціональним

призначенням

За використанням

За ознакою

належності

п

р

омисловості

сільськогоспода

р

ські

б

у

дівельні

т

р

анспо

р

тні

зв’язк

у

ви

р

обничі

неви

р

обничі

діючі

недіючі

власні

о

р

ендовані

О

С

Н

О

В

Н

І

З

А

С

О

Б

И

Для цiлей бухгалтерського облiку основнi засоби класифi-

куються за такими групами:

1. Основнi засоби:

1.1. Земельнi дiлянки.

1.2. Kапiтальнi витрати на полiпшення земель.

1.3. Будинки, споруди та передавальнi пристрої.

1.4. Машини та обладнання.

1.5. Транспортнi засоби.

1.6. Iнструменти, прилади, iнвентар (меблi).

1.7. Тварини.

1.8. Багаторiчнi насадження.

1.9. Iншi основнi засоби.

2. Iншi необоротнi матерiальнi активи:

2.1. Бiблiотечнi фонди.

2.2. Малоцiннi необоротнi матерiальнi активи.

2.3. Тимчасовi (нетитульнi) споруди.

2.4. Природнi ресурси.

2.5. Iнвентарна тара.

2.6. Предмети прокату.

2.7. Iншi необоротнi матерiальнi активи.

Пiдприємства можуть установлювати вартiснi ознаки предметiв,

що входять до складу малоцiнних необоротних матерiальних активiв.

Згідно із Законом

України “Про оподаткування прибутку

підприємств” №334/94-ВР від 28.12.1994 р. (із змінами та допов-

неннями) передбачено поділ із 01.01.2003 р. основних засобів на

слідуючі групи:

група 1 —

будівлі, споруди, їх структурні компоненти та пе-

редавальні пристрої, в тому числі житлові будинки та їх частини

(квартири і місця загального користування), вартість капітального

покращення землі;

група 2

— автомобільний транспорт та вузли (запасні частини)

до нього, меблі, побутові електронні, оптичні, електромеханічні прила-

ди та інструменти, інше конторське (офісне) обладнання, устаткування

та приладдя до них;*

* Слова “включаючи електронно-обчислювальні машини,

інші машини для автоматичної обробки інформації, інформаційні

системи, телефони, мікрофони і рації” виключені.

група 3 —

будь-які інші основні фонди, не включені до груп

1, 2 і 4.

група 4

— електронно-обчислювальні машини, інші машини

для автоматичної обробки інформації, їх програмне забезпечення,

170