Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

105 “Транспортні засоби”;

106 “Інструменти, прилади та інвентар”;

107 “Тварини”;

108 “Багаторічні насадження”;

109 “Інші основні засоби”.

На субрахунку 100 “Інвестиційна нерухомість”

ведеться

облік наявності та руху об’єктів інвестиційної нерухомості.

На субрахунку 101

“

Земельні ділянки”

ведеться облік зе-

мельних ділянок, у тому числі отриманих державними (казенними)

та комунальними підприємствами на праві постійного користування.

На субрахунку 102 “Kапітальні витрати на поліпшення

земель”

ведеться облік капітальних вкладень у поліпшення земель

(меліоративні, осушувальні, іригаційні та інші роботи).

На субрахунку 103 “Будинки та споруди”

ведеться облік на-

явності та руху будинків, споруд, їх структурних компонентів та пе-

редавальних пристроїв, а також житлових будівель.

На субрахунках 104 “Машини та обладнання”, 105

“Транспортні засоби”, 106 “Інструменти, прилади та інвентар”

ведеться облік відповідно машин та обладнання, транспортних засобів,

інструментів, приладів та інвентарю.

На субрахунках 107 "Тварини"

і 108 "Багаторічні насадження

" ведеться облік довгострокових

біологічних активів, у тому числі багаторічних насаджень, які не

пов'язані із сільськогосподарською діяльністю.

На субрахунку 109 “Інші основні засоби”

ведеться облік ос-

новних засобів, які не включені до інших субрахунків рахунку 10

“Основні засоби”.

Аналітичний облік основних засобів ведеться щодо кожного

об’єкту окремо.

Рахунок 11 “Інші необоротні матеріальні активи”

Рахунок 11 “Інші необоротні матеріальні активи”

призна-

чено для обліку та узагальнення інформації про наявність та рух

інших необоротних матеріальних активів, які не відображені у складі

об’єктів обліку на рахунку 10 “Основні засоби”.

За дебетом рахунку 11 “Інші необоротні матеріальні акти-

ви”

відображається надходження (придбаних, створених, безоплатно

отриманих інших необоротних матеріальних активів на підприємс-

тво (за первісною вартістю); сума витрат, яка пов’язана з поліпшен-

ням об’єкта (реконструкція, модернізація), що приводить до

181

збільшення майбутніх економічних вигод, первісно очікуваних від

використання об’єкта; сума дооцінки вартості об’єкта необоротних

матеріальних активів.

За кредитом рахунку 11

відображаються ви-

буття інших необоротних матеріальних активів внаслідок продажу,

безоплатної передачі або невідповідності критеріям визнання акти-

вом, а також у разі часткової ліквідації об’єкта та сума їх уцінки.

Рахунок 11 “Інші необоротні матеріальні активи” має та-

кі субрахунки:

111 “Бібліотечні фонди”;

112 “Малоцінні необоротні матеріальні активи”;

113 “Тимчасові (нетитульні) споруди”;

114 “Природні ресурси”;

115 “Інвентарна тара”;

116 “Предмети прокату”;

117 “Інші необоротні матеріальні активи”.

На субрахунку 111 “Бібліотечні фонди”

ведеться облік на-

явності та руху бібліотечних фондів.

На субрахунку 112 “Малоцінні необоротні матеріальні ак-

тиви”

відображається вартість предметів, строк корисного викорис-

тання яких більше одного року, зокрема спеціальні інструменти і

спеціальні пристосування, вартість яких погашається нарахуванням

зносу за встановленою підприємством ставкою (нормою) з урахуван-

ням очікуваного способу використання таких об’єктів, та інші пред-

мети, які за вартісними ознаками підприємством зараховано до скла-

ду малоцінних необоротних матеріальних

активів.

На субрахунку 113 “Тимчасові (нетитульні) споруди”

ве-

деться облік експлуатаційних тимчасових (нетитульних) споруд.

На субрахунку 114 “Природні ресурси”

ведеться облік на-

явності та руху придбаних природних ресурсів для наступного видо-

бутку (нафти, газу тощо).

На субрахунку 115 “Інвентарна тара”

ведеться облік наяв-

ності та руху інвентарної тари.

На субрахунку 116 “Предмети прокату”

ведеться облік на-

явності та руху активів, призначених для видачі напрокат.

На субрахунку 117 “Інші необоротні матеріальні активи”

ведеться облік наявності та руху інших необоротних матеріальних ак-

тивів, які не знайшли відображення на інших субрахунках рахунку 11

“Інші необоротні матеріальні активи”. На цьому субрахунку, зокрема

відображається вартість сценічно-постановочних предметів, вартість

завершених капітальних інвестицій в об'єкти операційної оренди (мо-

дернізація, модифікація, добудова, дообладнання, реконструкція тощо).

182

На цьому субрахунку, зокрема, орендар відображає вартість завер-

шених капітальних інвестицій в об’єкти операційної оренди (мо-

дернізація, модифікація, добудова, дообладнання, реконструкція, тощо).

Аналітичний облік необоротних матеріальних активів ведеть-

ся щодо кожного об’єкта цих активів.

Підприємства, які амортизацію бібліотечних фондів і ма-

лоцінних необоротних матеріальних активів нараховують у першому

місяці

використання зазначених об'єктів у розмірі 100 відсотків їх

вартості, аналітичний облік цих об'єктів можуть вести із забезпечен-

ням інформації про загальну кількість об'єктів та їх загальну вартість

у розмірі класифікаційних підгруп, що підприємство запроваджує са-

мостійно. Вартість об'єкта таких підгруп при його вибутті визна-

чається діленням вартості відповідної підгрупи

, що обліковується на

субрахунках 111 і 112, на кількість об'єктів, що входять до складу

відповідної підгрупи, з відображенням за кредитом субрахунків 111 і

112 у кореспонденції з дебетом субрахунку 132.

Рахунок 12 “Нематеріальні активи”

Методологічні засади формування в бухгалтерському обліку

інформації про нематеріальні активи та розкриття інформації про

них у фінансовій звітності визначає Положення (стандарт) бухгал-

терського обліку 8 “Нематеріальні активи”.

За дебетом рахунку 12 “Нематеріальні активи”

відобража-

ється придбання або отримання в результаті розробки (від інших фізич-

них або юридичних осіб) нематеріальних активів, які обліковуються за

первісною вартістю, та сума дооцінки таких активів,

за кредитом

—

вибуття внаслідок продажу, безоплатної передачі або неможливості от-

римання підприємством надалі економічних вигод від його використан-

ня та сума уцінки нематеріальних активів.

Рахунок 12 “Нематеріальні активи” має такі субрахунки:

121 “Права користування природними ресурсами”;

122 “Права користування майном”;

123 “Права на комерційні позначення”;

124 “Права на об’єкти промислової власності”;

125 “Авторське право та суміжні з ним права”;

127 “Інші нематеріальні активи”.

На субрахунку 121 “Права користування природними ре-

сурсами”

ведеться облік наявності об’єктів права користування ре-

сурсами природного середовища. До них належать: права користуван-

ня надрами, іншими ресурсами природного середовища, геологічною

та іншою інформацією про природне середовище.

183

На субрахунку 122 “Права користування майном”

ведеть-

ся облік наявності прав користування майном (право користування

земельною ділянкою, право користування будівлею, право на оренду

приміщень тощо).

На субрахунку 123 “Права на комерційні позначення”

ве-

деться облік наявності прав на комерційні позначення (права на тор-

говельні марки (знаки для товарів і послуг), комерційні (фірмові)

найменування тощо).

На субрахунку 124 “Права на об'єкти промислової влас-

ності”

ведеться облік наявності прав на об'єкти промислової влас-

ності (право на винаходи, корисні моделі, промислові зразки, сорти

рослин, породи тварин, компонувания (топографії) інтегральних

мікросхем, комерційні таємниці, у тому числі ноу-хау, тощо).

На субрахунку 125 “Авторське право та суміжні з ним

права”

ведеться облік наявності авторського права та суміжних з

ним прав (права на літературні, художні, музичні твори, комп'ютерні

програми, компіляції даних (бази даних), виконання, фонограми,

відеограми, передачі (програми) організацій мовлення тощо).

На субрахунку 127 “Інші нематеріальні активи”

ведеться

облік інших нематеріальних активів, якими володіє підприємство

(права на здійснення діяльності, використання економічних та інших

привілеїв тощо).

Рахунок 15 “Kапітальні інвестиції”

Для обліку витрат на придбання або створення матеріальних

і нематеріальних необоротних активів призначений рахунок 15

“Kапітальні інвестиції”.

Рахунок 15 “Kапітальні інвестиції” має такі субрахунки:

151 “Kапітальне будівництво”;

152 “Придбання (виготовлення) основних засобів”;

153 “Придбання (виготовлення) інших необоротних ма-

теріальних активів”;

154 “Придбання (створення) нематеріальних активів”;

155 “Придбання (вирощування) довгострокових біологічних

активів”.

За дебетом рахунку 15 “Kапітальні інвестиції”

відобра-

жається збільшення зазнаних витрат на придбання або створення ма-

теріальних та нематеріальних необоротних активів,

за кредитом

—

їх зменшення (введення в дію, прийняття в експлуатацію придбаних

або створених нематеріальних активів тощо).

184

На субрахунку 151 “Kапітальне будівництво”

відобража-

ються витрати на будівництво, що здійснюється як господарським,

так і підрядним способом для власних потреб підприємства.

На цьому субрахунку також ведеться облік устаткування, що

підлягає монтажу в процесі будівництва, та авансові платежі для

фінансування вказаного будівництва.

Субрахунок 152 “Придбання (виготовлення) основних за-

собів”

призначений для обліку витрат на придбання або виготовлення

власними силами матеріальних активів, облік яких ведеться на рахун-

ку 10 “Основні засоби” (крім об’єктів будівництва та основного стада).

На субрахунку 153 “Придбання (виготовлення) інших не-

оборотних матеріальних активів”

відображаються витрати

підприємства (організації, установи) на придбання або виготовлення

власними силами матеріальних активів, облік яких ведеться на ра-

хунку 11 “Інші необоротні матеріальні активи”.

На субрахунку 154 “Придбання (створення) нематеріаль-

них активів”

відображаються витрати підприємства на придбання

або створення власними силами активів, облік яких ведеться на ра-

хунку 12 “Нематеріальні активи”.

На субрахунку 155 “Придбання (вирощування) довгос-

трокових біологічних активів”

ведеться облік витрат на придбання або

вирощування (створення) довгострокових біологічних активів, облік

яких ведеться на рахунку 16 "Довгострокові біологічні активи", у тому

числі на вирощування незрілих довгострокових біологічних активів, та

формування основного стада робочої і продуктивної худоби (крім

тварин, які обліковуються на рахунку 21 "Поточні біологічні активи").

Kошти, які забудовник отримав від пайовика для пайової

участі

в будівництві об’єкта, відображаються за дебетом рахунків обліку гро-

шових коштів, запасів і кредитом рахунку 48 “Цільове фінансування і

цільові надходження” із внесенням до аналітичного обліку відомостей

про пайовика і об’єкт будівництва. Після оформлення документів про

право власності пайовика на відповідну частку збудованого об’єкта й

приймально-передавального акта забудовник на відповідну

вартість де-

бетує рахунок 48 у кореспонденції з рахунком 15.

Передані забудовнику кошти для пайової участі в будівництві

об’єкта пайовик відображає за кредитом рахунків обліку грошових

коштів, запасів у кореспонденції з рахунком 37 “Розрахунки з різни-

ми дебіторами”. Після одержання оформлених документів про право

власності й приймально-передавального акта пайовика на відповідну

частку збудованого

об’єкта кредитується рахунок 37 у кореспон-

денції з рахунком 15.

185

Зарахування на баланс власної частки збудованого об’єкта

відображається за дебетом рахунку 10 “Основні засоби” та кредитом

рахунку 15. Якщо власна частка збудованого об’єкта (квартири, не-

житлові приміщення) призначена пайовиком для продажу, то їх зара-

хування на баланс пайовика відображається за дебетом рахунку 28

“Товари” та кредитом рахунку 15.

Аналітичний облік капітальних інвестицій

ведеться

відповідно за видами основних засобів, інших матеріальних необо-

ротних активів, нематеріальних активів, а також за окремими

об’єктами капітальних вкладень (інвентарними об’єктами).

1.4. Облік наявності і руху основних засобів

і нематеріальних активів

Наказом Міністерства статистики України № 352 від

29.12.1995 р. “Про затвердження типових форм первинного обліку”

затверджено і введено в дію з 1.01.1996 р. типові форми первинної

облікової документації з обліку наявності на підприємстві і руху ос-

новних засобів:

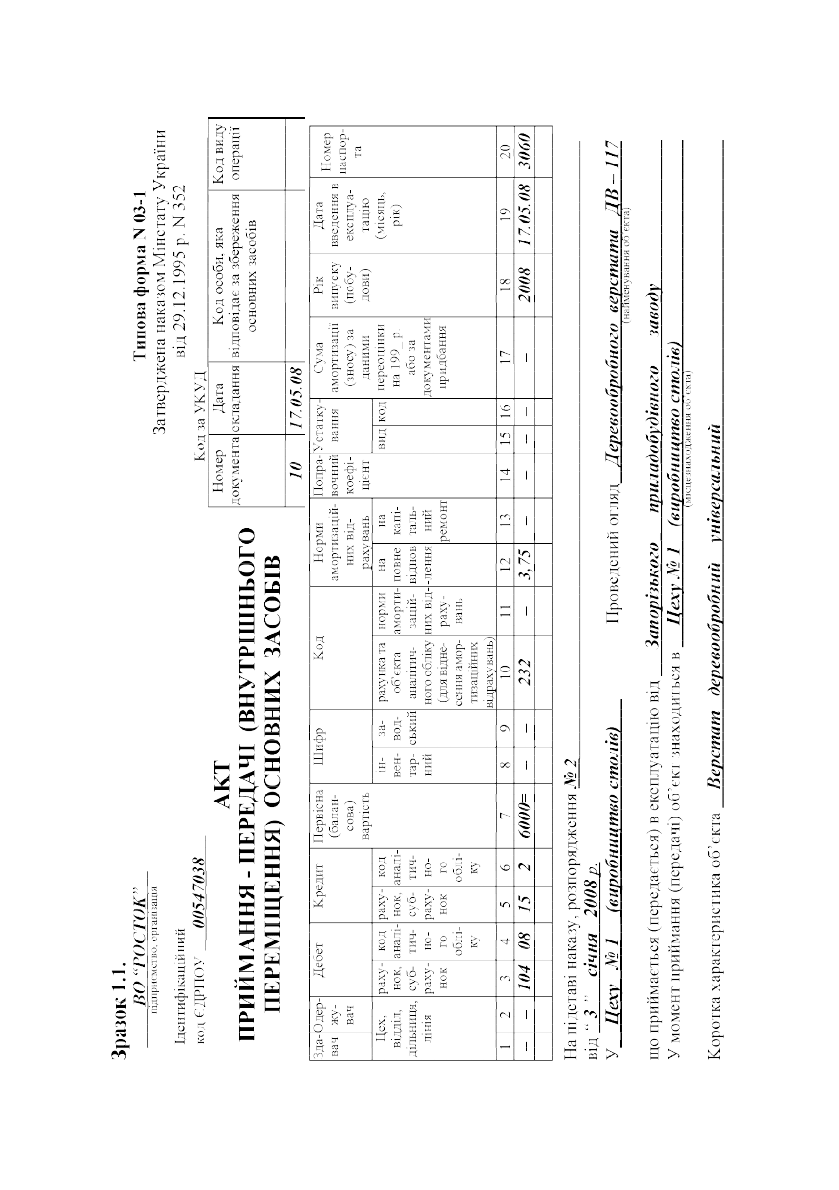

03-1 “Акт приймання-передачi (внутрiшнього перемiщення)

основних засобiв”;

03-2 “Акт приймання-здачi вiдремонтованих,

реконструйо-

ваних та модернiзованих об’єктiв”;

03-3 “Акт списання основних засобiв”;

03-4 “Акт на списання автотранспортних засобiв”;

03-5 “Акт N про установку, пуск та демонтаж будiвельної

машини”;

03-6 “Iнвентарна картка облiку основних засобiв”;

03-7 “Опис iнвентарних карток по облiку основних засобiв”;

03-8 “Kартка облiку руху

основних засобiв”;

03-9 “Iнвентарний список основних засобiв”.

Для оформлення зарахування до складу основних засобів ок-

ремих об’єктів, для обліку введення їх в експлуатацію застосовується

“Акт приймання передачі (внутрішнього переміщення) основ-

них засобів” (форма № 03–1).

При оформлені приймання основних засобів акт складається

в одному примірнику

на кожний окремий об’єкт приймальною

комісією, призначеною розпорядженням (наказом) керівника

підприємства (організації). Акт після його оформлення з прикладе-

186

187

188

Продовження зразку 1.1.

Зворотний бік форми № ОЗ-1

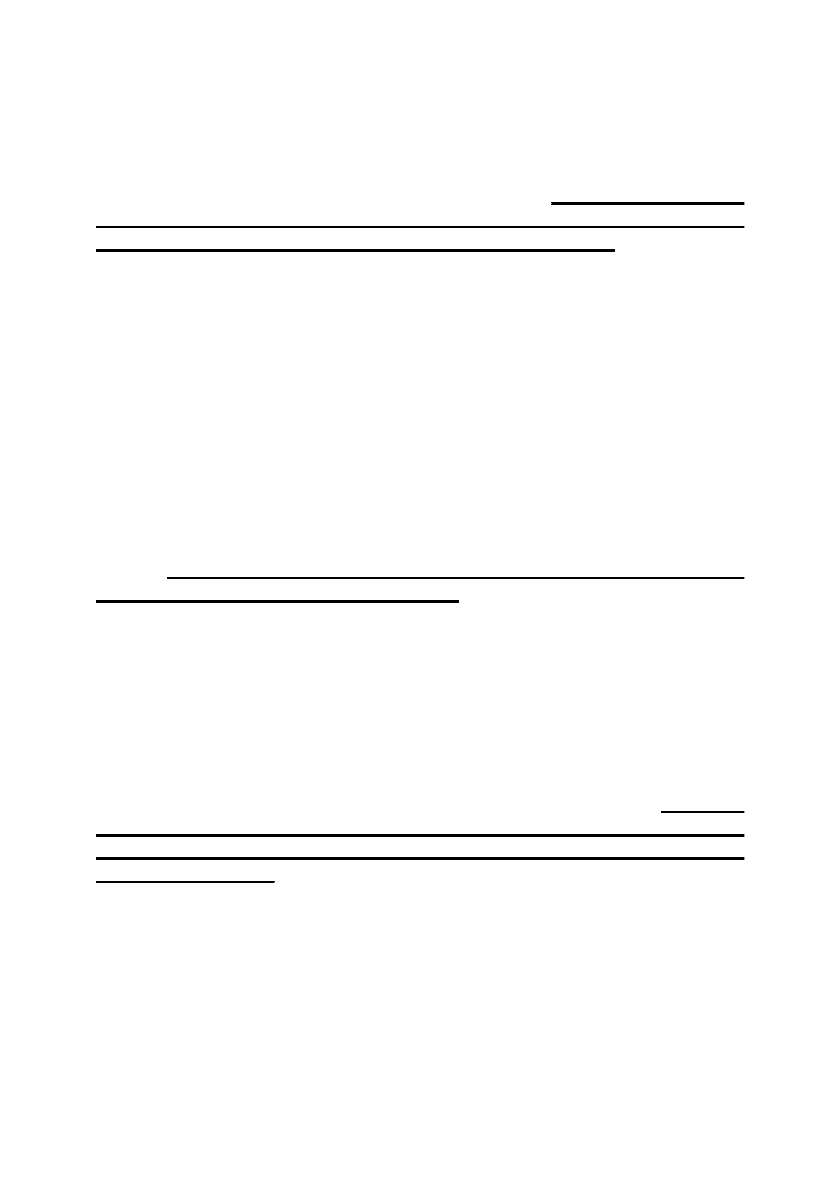

Об’єкт технічним умовам відповідає (не відповідає)

Відповідає

(указати, що саме не відповідає)

Доробка не потрібна (потрібна)

Не потрібна

(указати, що саме потрібно)

Підсумки іспитів об’єкта

Придатний до використання

Висновок комісії

Ввести до складу основних засобів

Додаток. Перелік технічної документації

Заводський паспорт № 3060

Голова комісії

Головний бухгалтер

= Петренко

Петренко М.П.

(посада)(підпис)(П.І.Б.)

Члени комісії

Експедитор

= Степаненко

Степаненко Т.Т.

(посада)(підпис)(П.І.Б.)

Kерівник цеху №2

= Ткаченко

Ткаченко В.П.

(посада)(підпис)(П.І.Б.)

Різноробочий

= Шатренко

Шатренко В.І.

(посада)(підпис)(П.І.Б.)

Об’єкт основних засобів

прийняв

Kерівник цеху №1

= Тимчук Г.А.

Тимчук Г.А.

(посада)(підпис)(П.І.Б.)

здав

––

––

––

(посада)(підпис)(П.І.Б.)

Відмітка бухгалтерії про відкриття картки або переміщення об’єкта “

17

”

травня 2008 р.

Головний бухгалтер (бухгалтер)

= Петренко

189

ною технічною документацією, що відноситься до даного об’єкта,

передається до бухгалтерії підприємства, підписується головним

бухгалтером та затверджується керівником підприємства (ор-

ганізації) або особами, на те уповноваженими. Типова форма доку

-

мента “Акт приймання — передачі (внутрішнього переміщення) ос-

новних засобів” (форма № 03–1) наведена у зразку 1.1.

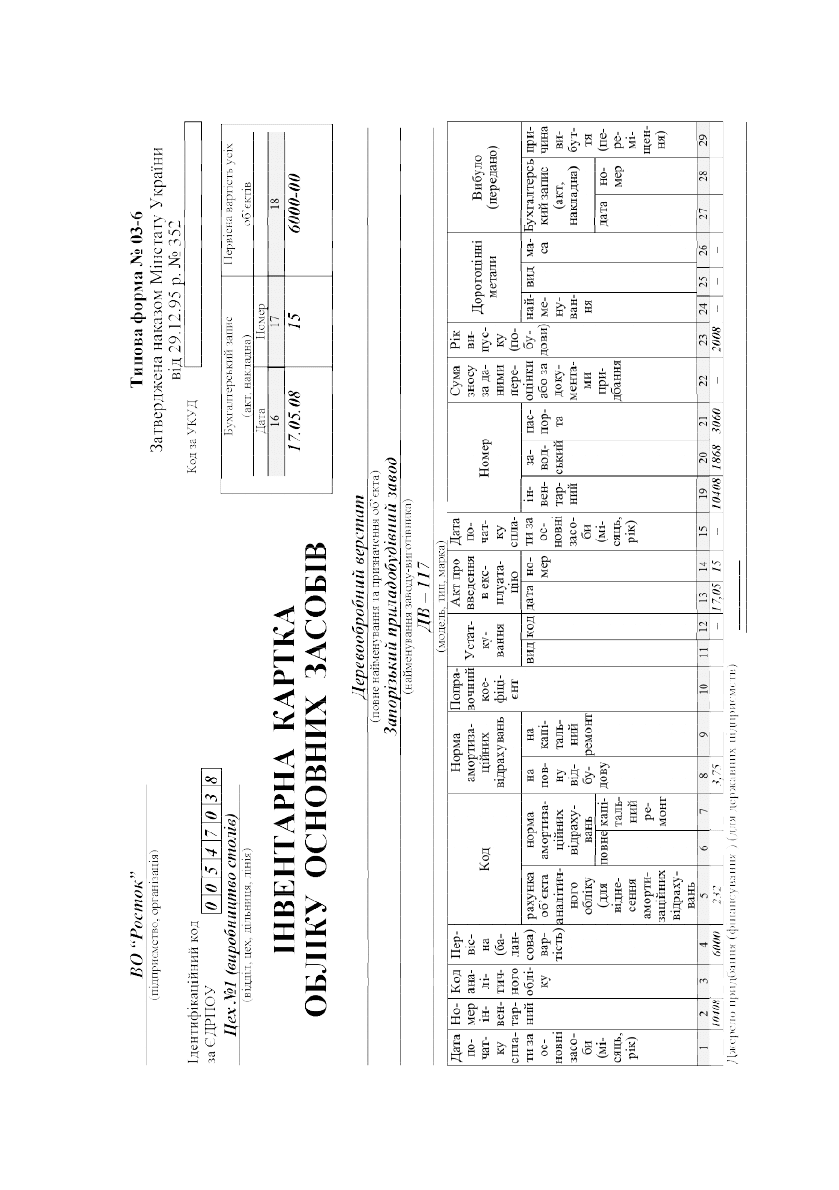

Для обліку всіх видів основних засобів, що надійшли в ек-

сплуатацію, у бухгалтерії застосовується

“Інвентарна картка облі-

ку основних засобів” (форма № 03–6).

Форма заповнюється в одно-

му примірнику на основі “Акта приймання — передачі (внутрішньо-

го переміщення) основних засобів” (форма № 03–1), технічної та

іншої документації.

В роздiлi “Kоротка iндивiдуальна характеристика об’єкта” за-

писуються тiльки основнi якiснi та кiлькiснi показники об’єкта, а та-

кож найважливiшi прибудови,

пристосування та приналежностi, що

вiдносяться до нього, обмежуючись двома-трьома найбiльш важли-

вими для даного об’єкта якiсними показниками виключаючи дублю-

вання даних, що є на пiдприємствi (органiзацiї), технiчної докумен-

тацiї на даний об’єкт.

Типова форма “Інвентарна картка обліку основних засобів”

(форма № 03–6) наведена у зразку 1.2.

Треба зазначити, що надання об’єкту основних засобів інвен-

тарного номера здійснюється як правило спираючись на номер бух-

галтерського рахунку і субрахунку, на якому обліковується об’єкт. На-

приклад, візьмемо деревообробний верстат, який за інформацію ви-

щенаведених документів даного пункту теми було оприбутковано до

складу основних засобів на підприємстві ВО “Росток”.

Як бачимо, йо-

го інвентарний номер (10408) включає перші три цифри (номер ра-

хунку і субрахунку — 104). Наступні цифри (08) вказують номер да-

ного об’єкта основних засобів у сукупності йому подібних. Технічна

сторона присвоєння певному об’єкту основних засобів інвентарного

номера полягає у нанесені на нього номера фарбою або прикріпленні

жетона із номером.

Поряд із інвентарними картками аналітичний облік основних

засобів здійснюється в книзі обліку основних засобів, або у Відо-

мості 4-М, при спрощеній формі обліку (див. додаток А4). У книзі

або у відомості обліку основних засобів реєстрацію об’єктів основ-

них засобів здійснюють у розрізі конкретних підрозділів

підприємства (цех № 1, цех №2 та інші)

із розмежуванням їх за

обліковокласифікаційними групами (103 — будинки та споруди,

190

Зразок 1.2.