Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Мiсцевi iнвентаризацiйнi комiсiї проводять зняття фактичних

залишкiв матерiальних цiнностей, звiряють наявнiсть вказаних цiннос-

тей з даними бухгалтерського облiку i складають свої висновки про ви-

явленi недостачi та надлишки, вносять пропозицiї з питань впорядку-

вання приймання, зберiгання та вiдпуску

матерiальних цiнностей, по-

кращення облiку та контролю за їх збереженням.

Данi бухгалтерського облiку, якi проставляються в описах,

скрiплюються пiдписом працiвника бухгалтерiї. Матерiали iнвента-

ризацiї розглядаються та затверджуються особами, якi були призна-

ченi комiсiєю для проведення iнвентаризацiї.

Iнвентаризацiйнi комiсiї несуть вiдповiдальнiсть за

:

−

своєчаснiсть i дотримання порядку проведення iнвентари-

зацiї вiдповiдно до наказу керiвника установи;

−

повноту i достовiрнiсть внесення до iнвентаризацiйних

описiв даних про фактичнi залишки майна, основних засобiв,

матерiальних цiнностей, грошових коштiв i документiв, не-

матерiальних активiв, цiнних паперiв та заборгованостi в роз-

рахунках;

−

правильнiсть i своєчаснiсть оформлення матерiалiв iнвента-

ризацiї вiдповiдно до встановленого порядку.

Члени iнвентаризацiйних комiсiй за внесення в описи непра-

вильних даних про фактичнi залишки матерiальних цiнностей з ме-

тою приховання недостач або лишкiв матерiальних цiнностей несуть

вi

дповiдальнiсть у встановленому законом порядку.

Забороняється проводити iнвентаризацiю цiнностей при

неповному складi членiв iнвентаризацiйної комiсiї

. Вiдсутнiсть

хоча б одного члена комiсiї при проведеннi iнвентаризацiї є пiдста-

вою для визнання результатiв iнвентаризацiї недiйсними.

Перевiрка залишкiв матерiальних цiнностей у натурi чле-

нами комiсiї проводиться за обов’язкової участi матерiально

вiдповiдальних осiб

.

До початку iнвентаризацiї

в бухгалтерiях необхiдно закiн-

чити обробку всiх документiв про надходження i видачу матерiаль-

них цiнностей, провести вiдповiднi записи в регістрах аналiтичного

облiку i визначити залишки на день iнвентаризацiї.

На складах та в iнших мiсцях зберiгання матерiальнi цiнностi

повиннi бути розкладенi за найменуваннями, сортами, розмiрами то-

що. На матерiальних цiнностях слiд вивiсити ярлики з докладними

вiдомостями, що характеризують цi цiнностi, зi вказiвкою їх якостi,

кiлькостi, ваги та мiри.

151

Особи, вiдповiдальнi за збереження матерiальних цiнностей,

до початку iнвентаризацiї дають розписку про те, що всi прибутковi та

видатковi документи на товарно-матерiальнi цiнностi зданi в бухгал-

терiю, всi товарно-матерiальнi цiнностi, що надiйшли на зберiгання,

оприбуткованi, а тi, що

вибули — списанi.

Iнвентаризацiя, крiм iнвентаризацiї продуктiв харчування i

грошових коштiв, як правило, повинна проводитися на перше число

мiсяця. Якщо iнвентаризацiя цiнностей в якомусь мiсцi їх зберiгання

не може бути закiнчена в один день, вона може бути розпочата

ранiше i закiнчена п

iсля першого числа. У цьому випадку данi iнвен-

таризацiї повинні бути скоригованi станом на перше число мiсяця.

Якщо iнвентаризацiя на складах або в iнших закритих

примiщеннях не закiнчена в той самий день

, то примiщення слiд

опечатати в кiнцi робочого дня iнвентаризацiйною комiсiєю. Печатка

на час iнвентаризацiї зберiгається у голови iнвентаризацiйної комiсiї.

Пiд час перерв у роботi iнвентаризацiйних комiсiй (на обiдню пере-

рву, в нiчний час, з i

нших причин) описи повиннi зберiгатися у ящи-

ках, шафах, сейфах, у закритому примiщеннi, де проводиться iнвен-

таризацiя.

Наявнiсть цiнностей при iнвентаризацiї виявляється шляхом

обов’язкового пiдрахунку, зважування, обмiру i таке iнше, виходячи

зi встановлених одиниць вимiру. Визначення ваги (або об’єму) ма-

терiал

iв, що зберiгаються насипом, можна проводити

на пiдставi

технiчних розрахункiв

, про що в описах робиться вiдповiдна

вiдмiтка.

Найменування iнвентаризованих цiнностей i об’єктiв (пред-

метiв) та їх кiлькiсть вiдображаються в описах за субрахунками, но-

менклатурою та в одиницях вимiру, прийнятих у облiку.

На цiнностi, якi не належать установi, але

знаходяться в її

розпорядженнi, складаються окремi описи з розподiлом: на орендо-

ванi, прийнятi на вiдповiдальне зберiгання i таке iнше.

Данi iнвентаризацiї з кожного виду цiнностей записуються в

iнвентаризацiйнi описи окремо, за мiсцезнаходженням цiнностей i

особами, вiдповiдальними за їх зберiгання.

Типова форма «Інвентаризаційний опис товарно-матері-

альних цінностей» і приклад його оформлення наведено у зразку

2.19.

Цi описи складаються в двох примiрниках.

При змiнi матерiально вiдповiдальних осiб складається три

примiрники опису.

152

Описи можуть бути заповненi як ручним способом, так i за-

собами обчислювальної та iншої оргтехнiки. Описи, що склада-

ються вручну, заповнюються чорнилами або кульковою ручкою

чiтко i ясно. Жоднi виправлення i пiдчистки є неприпустимими. На

кожнiй сторiнцi опису прописом вказуються число порядкових но-

мерiв матерiальних цiнностей i загальний

пiдсумок кiлькостi всiх

цiнностей у натуральних показниках, записаних на данiй сторiнцi,

незалежно вiд того, в яких одиницях вимiру (штуках, кiлограмах,

метрах i таке iнше) цi цiнностi показанi. У тих випадках, коли ма-

терiально вiдповiдальнi особи виявлять пiсля iнвентаризац

iї по-

милки в описах, вони повиннi негайно (до вiдкриття складу, комо-

ри, секцiї i таке iнше) заявити про це головi iнвентаризацiйної

комiсiї. Iнвентаризацiйна комiсiя виконує перевiрку вказаних

фактiв i, у випадку їх пiдтвердження, проводить виправлення вияв-

лених помилок у встановленому порядку.

Виправлення повиннi бу-

ти вказанi i пiдписанi всiма членами iнвентаризацiйної комiсiї i ма-

терiально вiдповiдальною особою. В описах не можна залишати

незаповненi рядки. На останнiх сторiнках описiв незаповненi ряд-

ки прокреслюються.

У разi змiни матерiально вiдповiдальної особи в

описах

особа, яка прийняла цiнностi, розписується про їх отримання, а та,

яка здала, — про їх здачу.

Матерiальнi цiнностi, отриманi пiд час проведення iнвента-

ризацiї, приймаються матерiально вiдповiдальними особами в при-

сутностi членiв iнвентаризацiйної комiсiї та оприбутковуються

пiсля iнвентаризацiї

. Цi матерiальнi цiнностi заносяться до окре-

мого опису пiд найменуванням “Матерiальнi цiнностi, отриманi

пiд час iнвентаризацiї”. В описi вказується коли, вiд кого вони

надiйшли, дата i номер прибуткового документа, найменування,

кiлькiсть, цiна та сума. Одночасно на прибутковому документi за

пiдписом голови iнвентаризацiйної комiсiї робиться вiдмiтка

“Пiсля iнвентаризацiї” з посиланням на дату опису, в який записанi

цi цiнностi.

На великих складах при тривалому проведеннi iнвентари-

зацiї, у виключних випадках i тiльки з письмового дозволу керiв-

ника i головного бухгалтера установи, в процесi iнвентаризацiї ма-

терiальнi цiнностi можуть вiдпускатися матерiально вiдповiдаль-

ними особами за присутностi членiв iнвентаризацiйної

комiсiї.

Цi цiнностi заносяться до окремого опису пiд найменуван-

ням: “Матерiальнi цiнностi, вiдпущенi пiд час iнвентаризацiї”.

153

Оформлення опису повинно здiйснюватися у такому порядку, що i

при надходженнi матерiальних цiнностей пiд час iнвентаризацiї. У

видаткових документах робиться вiдмiтка за пiдписом голови

iнвентаризацiйної комiсiї.

У мiжiнвентаризацiйний перiод в установах з великою но-

менклатурою цiнностей

можуть проводитися вибiрковi iнвентари-

зацiї матерiальних цiнностей у мiсцях їх зберiгання й переробки.

Kонтрольнi перевiрки правильностi проведення iнвентари-

зацiй i вибiрковi iнвентаризацiї, якi проводять у мiжiнвентари-

зацiйний перiод, виконуються iнвентаризацiйними комiсiями за

розпорядженням керiвника

установи.

Мiнiстерства та iншi центральнi органи виконавчої влади

можуть розробляти власнi нормативно-правовi акти, з урахуванням

особливостей галузi, щодо застосування цiєї Iнструкцiї, за погод-

женням iз Головним управлiнням Державного казначейства Ук-

раїни.

Порядок врегулювання інвентаризаційних різниць

Виявленi при iнвентаризацiї розходження

мiж фактични-

ми залишками матерiальних цiнностей i грошових коштiв з дани-

ми бухгалтерського облiку

врегульовуються в такому порядку:

−

основнi засоби, матерiальнi цiнностi, цiннi папери, грошовi

кошти та iнше майно, якi виявленi в надлишку, пiдлягають

оприбуткуванню та зарахуванню вiдповiдно на збiльшення

фiнансування в бюджетних установах, а у госпрозрахунко-

вих — на збільшення доходу;

− втрата матерiальних цiнностей в межах затверджених

норм природних втрат списується

за розпорядженням

керiвника бюджетної установи на зменшення фiнансуван-

ня, а госпрозрахункового підприємства — на збільшення

витрат. Норми природних втрат можуть застосовуватися

лише у разi виявлення фактичних недостач i пiсля залiку

недостачi цiнностей надлишками при пересортуваннi. За

вiдсутностi норм природних втрат втрата розглядається як

недостача;

− недостача цiнностей понад норми природних втрат

, а та-

кож втрати вiд псування цiнностей

вiдносяться на раху-

154

нок винних осiб

за цiнами, за якими обчислюється розмiр

шкоди вiд крадiжок, недостач, знищення i псування ма-

терiальних цiнностей;

− втрати i недостачi понад норми природних втрат ма-

терiальних цiнностей

, включаючи готову продукцiю, у

тих випадках,

коли виннi не встановленi

або у стягненнi з

винних осiб вiдмовлено судом, зараховуються на зменшен-

ня фiнансування в бюджетних організаціях, та за рахунок

прибутку — у госпрозрахункових.

У випадках стягнення втрат з винних осiб

, заподiяних

крадiжкою, недостачею або втратою, визначення сум збиткiв здiй-

снюється вiдповiдно до постанови Kабiнету Мiнiстрiв України вiд

22.01.96 р. № 116 “Про затвердження Порядку визначення розмiру

збиткiв вiд розкрадання, нестачi, знищення (псування) матерiаль-

них цiнностей”.

При встановленнi недостач i втрат, якi виникли внаслiдок

зловживань, вiдповiднi матерiали протягом п’яти днiв пiсля вста-

новлення недостач i втрат пiдлягають переданню до слiдчих ор-

ганiв, а на суму виявлених недостач i втрат подається цивiльний

позов.

155

Розділ 7.

Основи організації бухгалтерського

обліку і звітності

В розділі розглядаються наступні питання:

7.1. Нормативно-правове забезпечення ведення

бухгалтерського обліку

7.2. Фінансова звітність, її склад та вимоги до неї

7.1. Нормативно-правове забезпечення

ведення бухгалтерського обліку

Організація бухгалтерського обліку на підприємстві регу-

люється законом України “Про бухгалтерський облік та фінансову

звітність в Україні” від 16.07.1999 р. № 996 – XIV.

Згідно вказаного закону,

бухгалтерський облік —

процес ви-

явлення, вимірювання, реєстрації, накопичення, узагальнення,

зберігання та передачі інформації про діяльність підприємства

зовнішнім та внутрішнім користувачам для прийняття рішень.

Бухгалтерський облік на підприємстві ведеться безперервно з

дня реєстрації підприємства до його ліквідації.

Питання організації бухгалтерського обліку на підприємстві

належать до компетенції його власника (власників) або уповноваже-

ного органу (посадової особи)

відповідно до законодавства та уста-

новчих документів.

Відповідальність за організацію бухгалтерського обліку та за-

безпечення фіксування фактів здійснення всіх господарських опе-

рацій у первинних документах, збереження оброблених документів,

регістрів і звітності протягом встановленого терміну, але не менше

трьох років, несе власник (власники) або уповноважений орган (по-

садова особа), який здійснює керівництво

підприємством відповідно

до законодавства та установчих документів.

Для забезпечення ведення бухгалтерського обліку підпри-

ємство самостійно обирає форми його організації:

−

введення до штату підприємства посади бухгалтера або ство-

рення бухгалтерської служби на чолі з головним бухгалтером;

−

користування послугами спеціаліста з бухгалтерського обліку,

156

зареєстрованого як підприємець, який здійснює підприємницьку

діяльність без створення юридичної особи;

−

ведення на договірних засадах бухгалтерського обліку цент-

ралізованою бухгалтерією або аудиторською фірмою;

−

самостійне ведення бухгалтерського обліку та складання

звітності безпосередньо власником або керівником підприємства. Ця

форма організації бухгалтерського обліку не може застосовуватися на

підприємствах, звітність яких повинна оприлюднюватися.

Підприємство самостійно:

−

визначає облікову політику підприємства;

−

обирає форму бухгалтерського обліку як певну систему

регістрів обліку, порядку і способу реєстрації та узагальнення інфор-

мації в них з додержанням єдиних засад, встановлених Законом про

бухгалтерський облік і звітність, та з урахуванням особливостей своєї

діяльності і технології обробки облікових даних;

−

розробляє систему і форми внутрішньогосподарського (уп-

равлінського) обліку, звітності і контролю господарських операцій, визна-

чає права працівників на підписання бухгалтерських документів;

−

затверджує правила документообороту і технологію обробки

облікової інформації, додаткову систему рахунків і регістрів

аналітичного обліку;

−

може виділяти на окремий баланс філії, представництва,

відділення та інші відокремленні підрозділи, які зобов’язані вести бух-

галтерський облік, з наступним включенням їх показників до фінансо-

вої звітності підприємства.

Kерівник підприємства зобов’язаний створити необхідні

умови для правильного ведення бухгалтерського обліку, забезпечити

неухильне виконання всіма підрозділами, службами та працівника-

ми, причетними

до бухгалтерського обліку, правомірних вимог бух-

галтера щодо дотримання порядку оформлення та подання до обліку

первинних документів.

Головний бухгалтер або особа, на яку покладено ведення

обліку підприємства (далі — бухгалтер):

−

забезпечує дотримання на підприємстві встановлених єдиних

методологічних засад бухгалтерського обліку, складання і подання у

встановлені строки фінансової звітності;

−

організує контроль за відображенням на рахунках бухгал-

терського обліку всіх господарських операцій;

−

бере участь в оформлені матеріалів, пов’язаних з нестачою та

відшкодуванням втрат від нестачі, крадіжки і псування активів

157

підприємства;

−

забезпечує перевірку стану бухгалтерського обліку у філіях,

представництвах, відділеннях та інших відокремлених підрозділах

підприємства.

Відповідальність за бухгалтерський облік господарських опе-

рацій, пов’язаних з ліквідацією підприємства, включаючи оцінку

майна і зобов’язань підприємства та складання ліквідаційного балан-

су і фінансової звітності, покладається на ліквідаційну комісію, яка

утворюється відповідно до законодавства.

При організації

і ведені бухгалтерського обліку підприємства

в своїй роботі керуються Положеннями (стандартами) бухгалтерсько-

го обліку, які являють собою нормативно-правові акти, затверджені

Міністерством фінансів України, що визначають принципи та методи

ведення бухгалтерського обліку і складання фінансової звітності, що

не суперечать міжнародним стандартам.

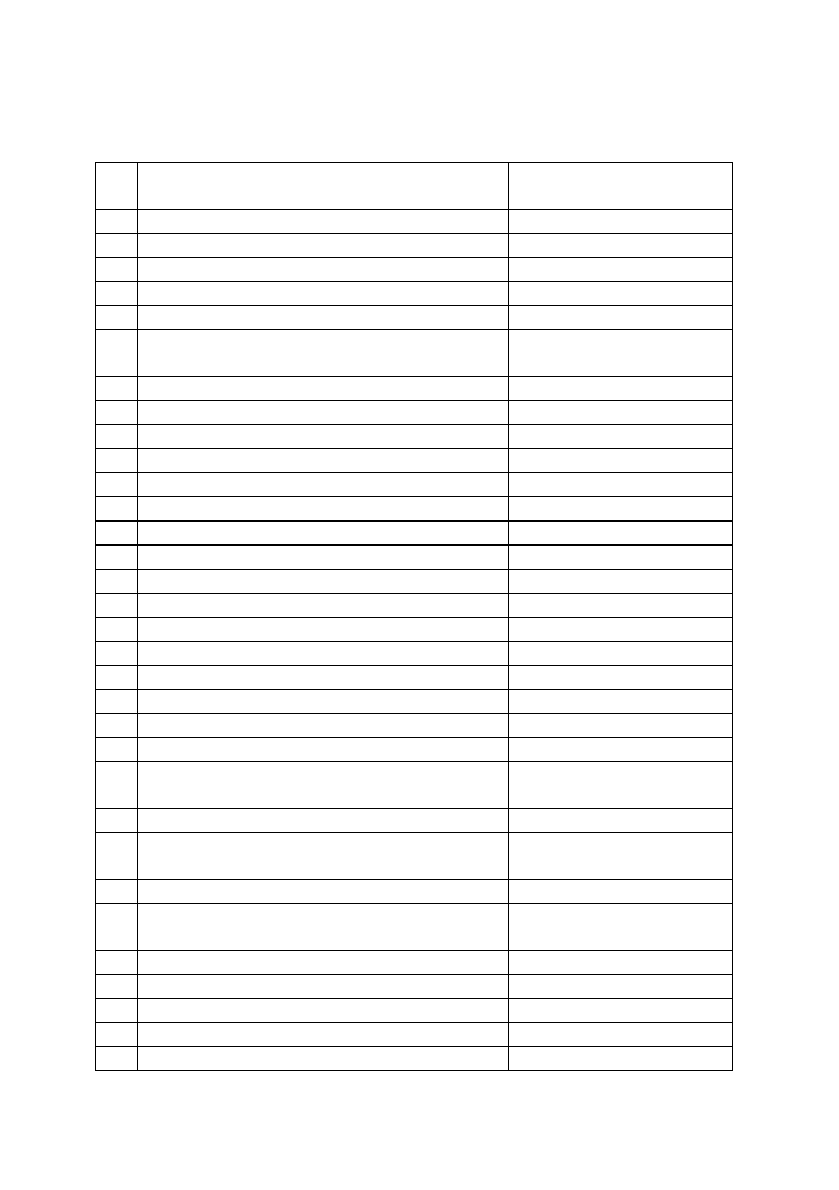

Міністерство фінансів України розробило і затвердило По-

ложення (стандарти) бухгалтерського обліку, наведені у табл. 7.1.

Наказом Міністерства фінансів України від 30.11.1999 р. за №

291 було затверджено “План рахунків бухгалтерського обліку ак-

тивів, капіталу, зобов’язань і господарських операцій підприємств і

організацій”, який на даний час повністю запроваджено у всіх

суб’єктах господарювання, які ведуть облік з використанням бухгал-

терських рахунків.

Регулювання питань методології бухгалтерського обліку та

фінансової звітності

здійснюється Міністерством фінансів України,

яке затверджує національні положення (стандарти) бухгалтерського

обліку, інші нормативно-правові акти щодо ведення бухгалтерського

обліку та фінансової звітності.

Порядок ведення бухгалтерського обліку та складання фінан-

сової звітності в банках встановлюється Національним банком Ук-

раїни відповідно до цього закону та національних положень (стан-

дартів) бухгалтерського обліку.

Порядок ведення бухгалтерського

обліку та складання фінан-

сової звітності про виконання бюджетів та госпрозрахункових опе-

рацій бюджетних установ установлюється Державним казначейст-

вом України відповідно до законодавства.

Порядок ведення бухгалтерського обліку фінансово-госпо-

дарської діяльності інвестора, пов’язаної з виконанням робіт, (послуг),

передбачених угодою про розподіл продукції визначається такою уго-

дою відповідно до вимог

законодавства України.

158

159

Таблиця 7.1.

Національні стандарти бухгалтерського обліку

№ Назва

№ наказу Мінфіну і дата

затвердження

1. Загальні вимоги до фінансової звітності №87 від 31.03.1999 р.

2. Баланс №87 від 31.03.1999 р.

3. Звіт про фінансові результати №87 від 31.03.1999 р.

4. Звіт про рух грошових коштів №87 від 31.03.1999 р.

5. Звіт про власний капітал №87 від 31.03.1999 р.

6.

Виправлення помилок та зміни у

фінансових звітах

№137 від 28.05.1999 р.

7. Основні засоби №92 від 27.04.2000 р.

8. Нематеріальні активи №242 від 18.10.1999 р.

9. Запаси №246 від 20.10.1999 р.

10. Дебіторська заборгованість №237 від 08.10.1999 р.

11. Зобов’язання №20 від 31.01.2000 р.

12. Фінансові інвестиції №91 від 26.04.2000 р.

13. Фінансові інструменти №559 від 30.11.2001 р.

14. Оренда №181 від 28.07.2000 р.

15. Дохід №290 від 29.11.1999 р.

16. Витрати №318 від 31.12.1999 р.

17. Податок на прибуток №353 від 28.12.2000 р.

18. Будівельні контракти №205 від 28.04.2001 р.

19. Об’єднання підприємств №163 від 07.07.1999 р.

20. Kонсолідована фінансова звітність №176 від 30.07.1999 р.

21. Вплив змін валютних курсів №193 від 10.08.2000 р.

22. Вплив інфляції №147 від 28.02.2002 р.

23.

Розкриття інформації фідносно

пов`язаних сторін

№303 від 18.06.2001 р.

24. Прибуток на акцію №344 від 16.07.2001 р.

25.

Фінансовий звіт суб’єкта малого

підприємництва

№39 від 25.02.2000 р.

26. Виплати працівникам №601 від 28.10.2003 р.

27.

Необоротні активи, утримані для

продажу, та припинена діяльність

№617 від 07.11.2003 р.

28. Зменшення корисності активів №817 від 24.12.2004 р.

29. Фінансова звітність за сегментами №412 від 19.05.2005 р.

30. Біологічні активи №790 від 18.11.2005 р.

31. Фінансові витрати №415 від 28.04.2006 р.

32. Інвестиційна нерухомість №779 від 02.07.2007 р.

7.2. Фінансова звітність, її склад та

вимоги до неї

На основі даних бухгалтерського обліку підприємства зо-

бов’язані складати фінансову звітність.

Наказом Міністерства фінансів України від 31.03.1999 року

№ 87 було затверджено Положення (стандарт) бухгалтерського

обліку №1 “Загальні вимоги до фінансової звітності”.

Цим Положенням (стандартом) визначається мета, склад і

принципи підготовки фінансової звітності та вимоги до визнання і

розкриття її елементів.

Норми цього Положення

(стандарту) треба застосовувати до

фінансової звітності підприємств, організацій та інших юридичних

осіб (далі — підприємств) усіх форм власності (крім банків і бюджет-

них установ) і консолідованої фінансової звітності.

Мета фінансової звітності

Метою складання фінансової звітності є надання користувачам

для прийняття рішення повної, правдивої та неупередженої інформації

про фінансовий стан, результати діяльності та рух коштів підприємства.

Порядок надання фінансової звітності користувачам визна-

чається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби корис-

тувачів щодо:

−

придбання, продажу та володіння цінними паперами;

−

участі в капіталі підприємства;

−

оцінки якості управління;

−

оцінки здатності підприємства своєчасно виконувати свої зо-

бов’язання;

−

забезпеченості зобов’язань підприємства;

−

визначення суми дивідендів, що підлягають розподілу;

−

регулювання діяльності підприємства;

−

інших рішень.

Фінансова звітність повинна задовольняти потреби тих кори-

стувачів, які не можуть вимагати звітів, складених з урахуванням їх

конкретних інформаційних потреб.

Форми фінансової звітності підприємства (крім банків) і поря-

док їх заповнення встановлюються Міністерством фінансів України за

погодженням з Державним комітетом статистики України.

160