Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

ви відображення у них останньої операції і закриття документа,

тобто виведення підсумку по всіх записах. Прикладом накопичу-

вальних документів можуть бути: лімітно-забірна картка, наряди

на відрядну роботу (як індивідуальний, так і для бригади) та ін.

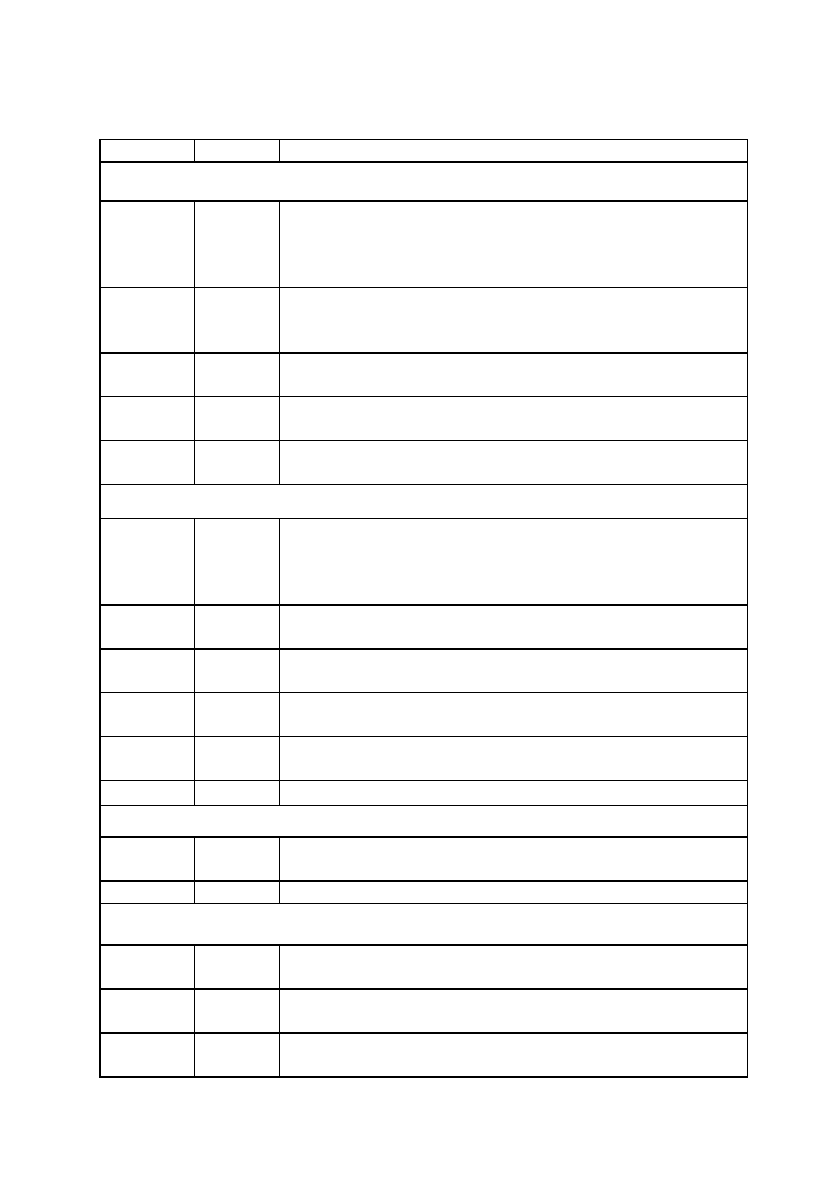

За місцем складання

бухгалтерські документи поділяють-

ся на

внутрішні та зовнішні.

Внутрішніми

називаються такі документи, які були скла-

дені на тому підприємстві, де здійснилася та чи інша господарська

операція.

Зовнішніми

називаються документи, які надійшли на адре-

су підприємства від інших підприємств, організацій, установ.

За технікою складання і опрацювання

бухгалтерські до-

кументи поділяються на такі, які оформляються

вручну

, а також

за

допомогою ЕОМ.

Треба зауважити, що фактично всі бухгалтерські документи

в межах всієї системи обліку можуть бути одночасно і такими, які

оформляються вручну і такими, які складаються за допомогою

ЕОМ. Поділ і розмежування документів можливий лише на окремо

взятому підприємстві, яке характеризується конкретним ступенем

механізації ділянок облікової роботи. Так, на одному підприємстві,

в силу механізації певних

ділянок облікової роботи, одні докумен-

ти можуть бути такими, які оформляються вручну, інші — за допо-

могою ЕОМ, а в цей же час на іншому підприємстві все може бути

навпаки.

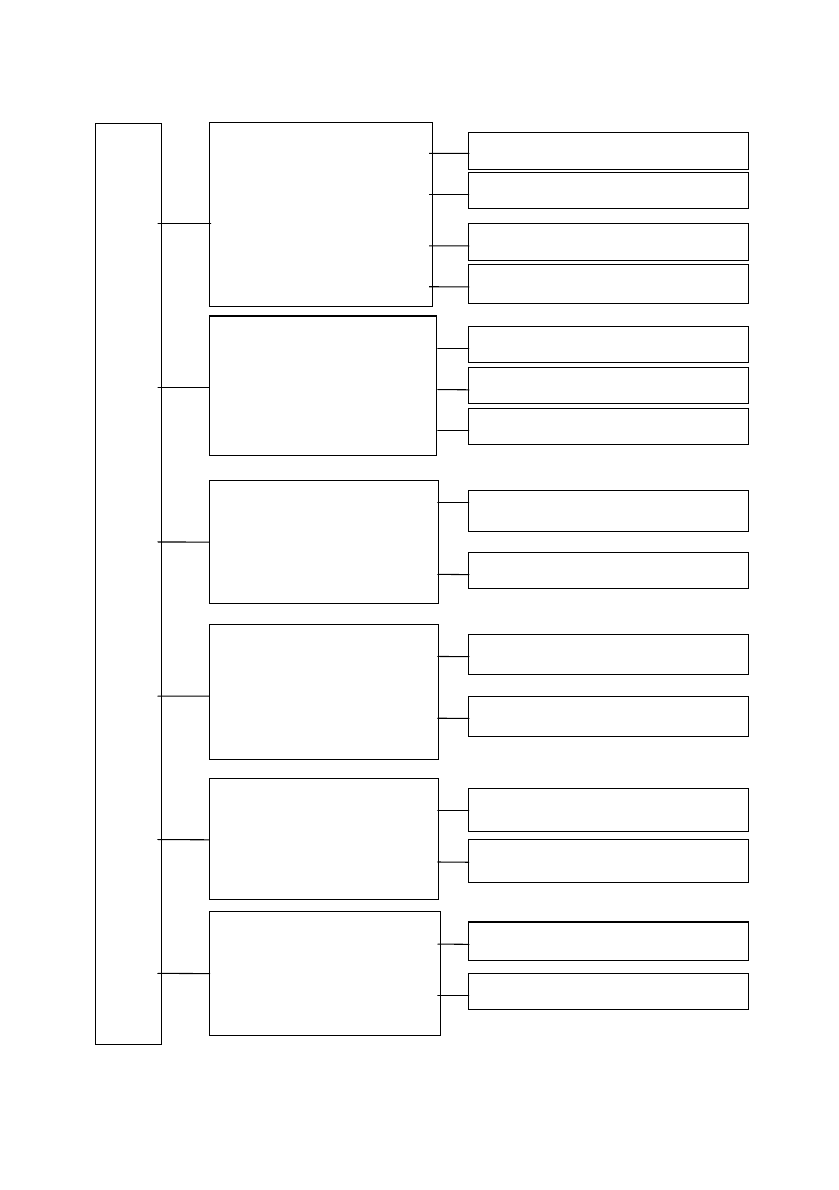

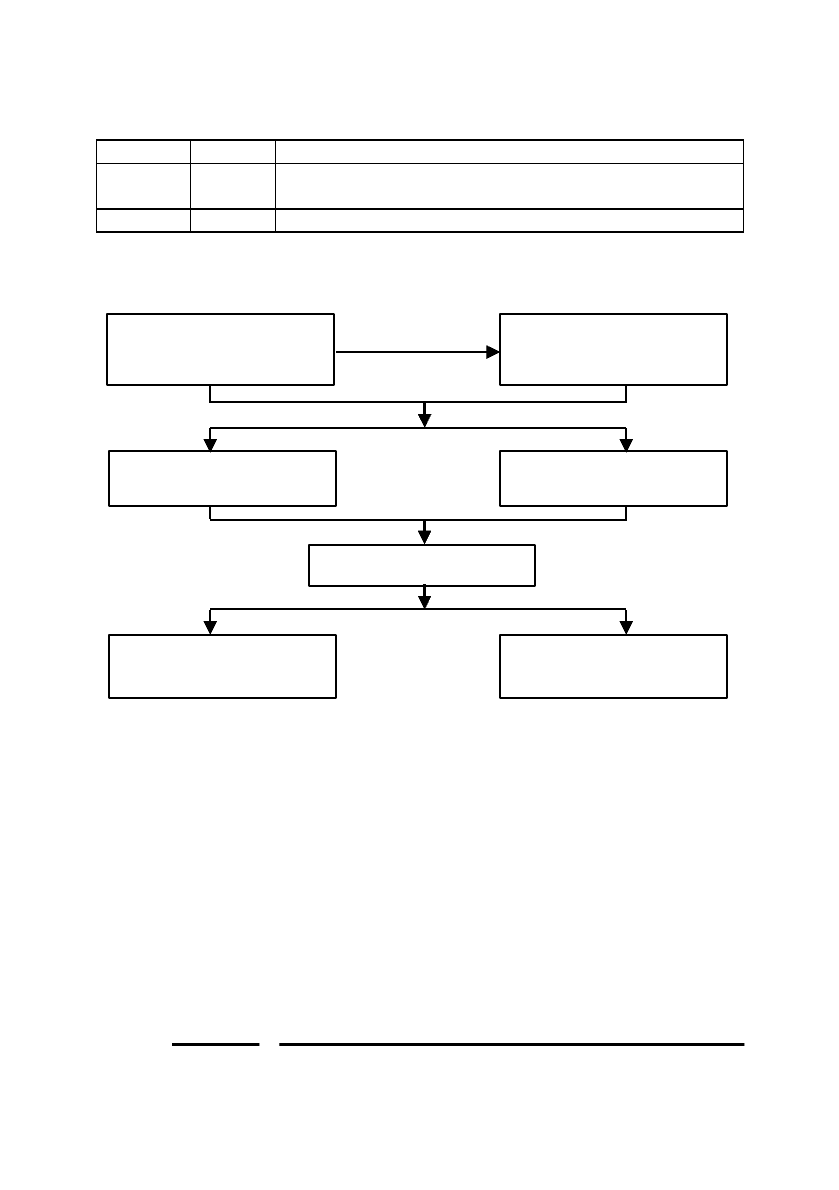

Розглянуту класифікацію бухгалтерських документів мож-

на узагальнити за допомогою рис. 6.1.

Kласифікація бухгалтерських документів за певними озна-

ками показала, що фактично кожен документ

належить одночасно

до різних класифікаційних груп. Так, наприклад, платіжне дору-

чення для перерахунку грошей постачальнику через установу бан-

ку за призначенням є розпорядчим документом, за характером за-

документованих операцій — грошовим, за порядком складання —

первинним, за кількістю охоплених операцій — разовим, за місцем

складання — внутрішнім, та за способом складання — як такий,

що складається

вручну, або за допомогою ЕОМ, залежно від рівня

механізації облікової роботи на конкретному підприємстві.

Таким чином, правильне розуміння класифікації бухгал-

терських документів дає змогу відповідно оцінити призначення

кожного документа при відображенні господарських операцій, які

здійснюються в процесі господарської діяльності.

121

Рис. 6.1. Класифікація бухгалтерських документів

122

грошові

матеріальні

розрахункові

Б

У

Х

Г

А

Л

Т

Е

Р

С

Ь

К

І

Д

О

К

У

М

Е

Н

Т

И

за

призначенням

за характером

задокументованих

операцій

за порядком

складання

за кількістю

охоплених

операцій

за місцем

складання

за способом

складання

розпорядчі

виконавчі (виправдні)

бухгалтерського оформлення

комбіновані

первинні

зведені

разові

накопичувальні

внутрішні

зовнішні

вручну

за допомогою ЕОМ

за способом

складання і

опрацювання

6.3. Облікові регістри і форми

бухгалтерського обліку

З метою хронологiчного, систематичного або комбiнованого

накопичення, групування та узагальнення iнформацiї про госпо-

дарськi операцiї, що мiстяться у прийнятих до облiку первинних до-

кументах, використовуються облiковi регiстри (книги, вiдомостi,

журнали тощо).

Виходячи з цього, можна зазначити, що

обліковий регістр

являє собою спосіб групування інформації із первинних документів,

що відображає зміни в структурі об’єктів бухгалтерського обліку за

певний проміжок часу.

Облiковi регiстри складаються щомiсяця, пiдписуються вико-

навцями та головним бухгалтером або особою, на яку покладено ве-

дення бухгалтерського облiку пiдприємства.

Ведення облiкових регi

стрiв та контирування документiв пер-

винного облiку здiйснюються iз застосуванням, щонайменше, коду

класу рахункiв й коду синтетичного рахунку.

Розрiз (деталiзацiя) аналiтичної iнформацiї у регiстрах бух-

галтерського облiку пiдприємством може розширюватися, змiнюва-

тися, в залежності від конкретних потреб.

Аналiтичнi данi в облiкових регiстрах мають узгоджуватися з

даними синтетичного облiку на останнє число мiсяця.

Господарськi операцiї вiдображаються в облiкових регiстрах

пiд час надходження первинних документiв або пiдсумками за

мiсяць, в залежностi вiд характеру i змiсту операцiй.

Інформація до

облiкових регiстрiв переноситься пiсля перевiрки первинних доку-

ментiв за формою та змiстом.

Пiдсумковi записи в регістрах звiряються з даними первин-

них документiв, якi були пiдставою для записiв у них.

На документах, данi яких включенi до облiкових

регiстрiв, за-

значають номери вiдповiдних облiкових регiстрiв i порядковi номери

записiв в них (номер рядка). За документами, данi яких вiдображенi

в облiкових регiстрах загальним пiдсумком, номер регiстру i номер

запису вказують на окремому аркушi, який додається до зброшурова-

них документiв

.

В облiкових регiстрах, показники яких переносять в Головну

книгу або в iншi облiковi регiстри, роблять вiдповiдну позначку про

це у вiдповiдному рядку регiстру.

123

Пiдприємства для перевiрки правильностi складання облiко-

вих регiстрiв можуть застосовувати оборотну вiдомiсть за рахунками

бухгалтерського облiку, яка складається з даних оборотiв на рахунках

бухгалтерського облiку Головної книги пiсля занесення до неї обо-

ротiв iз всiх журналiв. Обороти за

дебетом рахункiв i кредитом ра-

хункiв також мають бути рiвними.

Iнформацiя про господарськi операцiї пiдприємства за

звiтний перiод (мiсяць, квартал, рiк) з облiкових регiстрiв використо-

вується для складання фiнансової звiтностi.

Регiстри бухгалтерського облiку побудованi

за кореспон-

денцiєю рахункiв бухгалтерського облiку, що встановлена

Iнструкцiєю про застосування Плану рахункiв бухгалтерського

облiку активiв, капiталу, зобов’язань i господарських операцiй

пiдприємств i органiзацiй, затвердженою наказом

Мiнiстерства

фiнансiв України вiд 30 листопада 1999 року № 291

.

В свою чергу

форма бухгалтерського облiку

виступає як

певна система регiстрiв бухгалтерського облiку, порядку i способу

реєстрацiї та узагальнення iнформацiї в них. Вона обирається

пiдприємствами самостiйно з додержанням єдиних засад бухгал-

терського облiку та з урахуванням особливостей своєї дiяльностi i

технологiї обробки облiкових даних.

Виходячи із практики, найбільш поширеними

формами бух-

галтерського обліку на даний час є журнально-ордерна форма, спро-

щена та автоматизована (комп’ютерна) форми бухгалтерського

обліку.

Отже, розглянемо більш детально зазначені форми бухгал-

терського обліку.

Журнально-ордерна форма обліку

Наказом Міністерства фінансів України №356 від 29.12.2000

року було затверджено “Методичні рекомендації по застосуванню

регістрів бухгалтерського обліку”.

Методичнi рекомендацiї по застосуванню регiстрiв бухгал-

терського облiку спрямованi на узагальнення у регiстрах бухгалтерсь-

кого облiку (крiм регiстру позабалансового облiку) методом подвiйно-

го запису iнформацi

ї про наявнiсть i рух активiв, капiталу, зобов’язань

та факти фiнансово-господарської дiяльностi пiдприємств i ор-

ганiзацiй та iнших юридичних осiб (крiм банкiв i бюджетних установ),

їх фiлiй, вiддiлень, представництв незалежно вiд форм власностi, ор-

124

ганiзацiйно-правових форм i видiв дiяльностi, на накопичення

аналiтичних даних про склад i рух активiв, капiталу i зобов’язань, до-

ходiв, витрат, фiнансових результатiв.

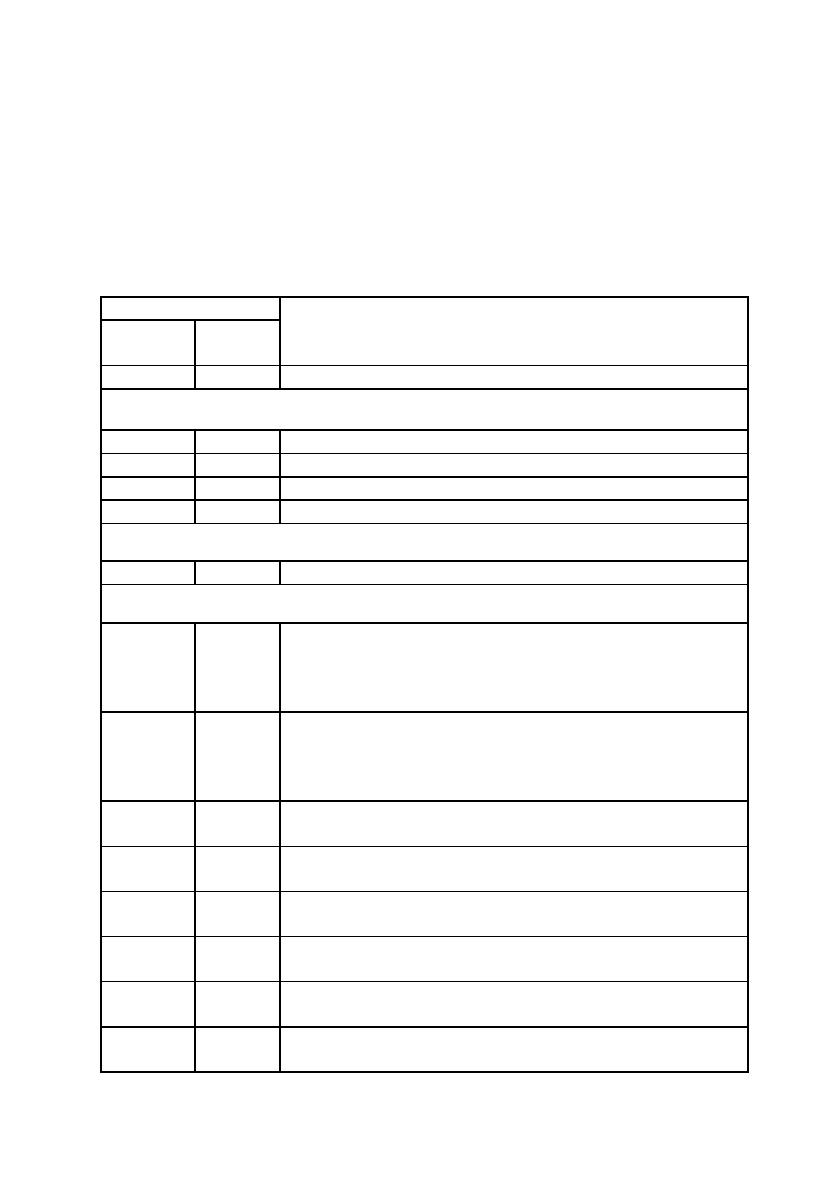

Методичними рекомендаціями передбачено застосування

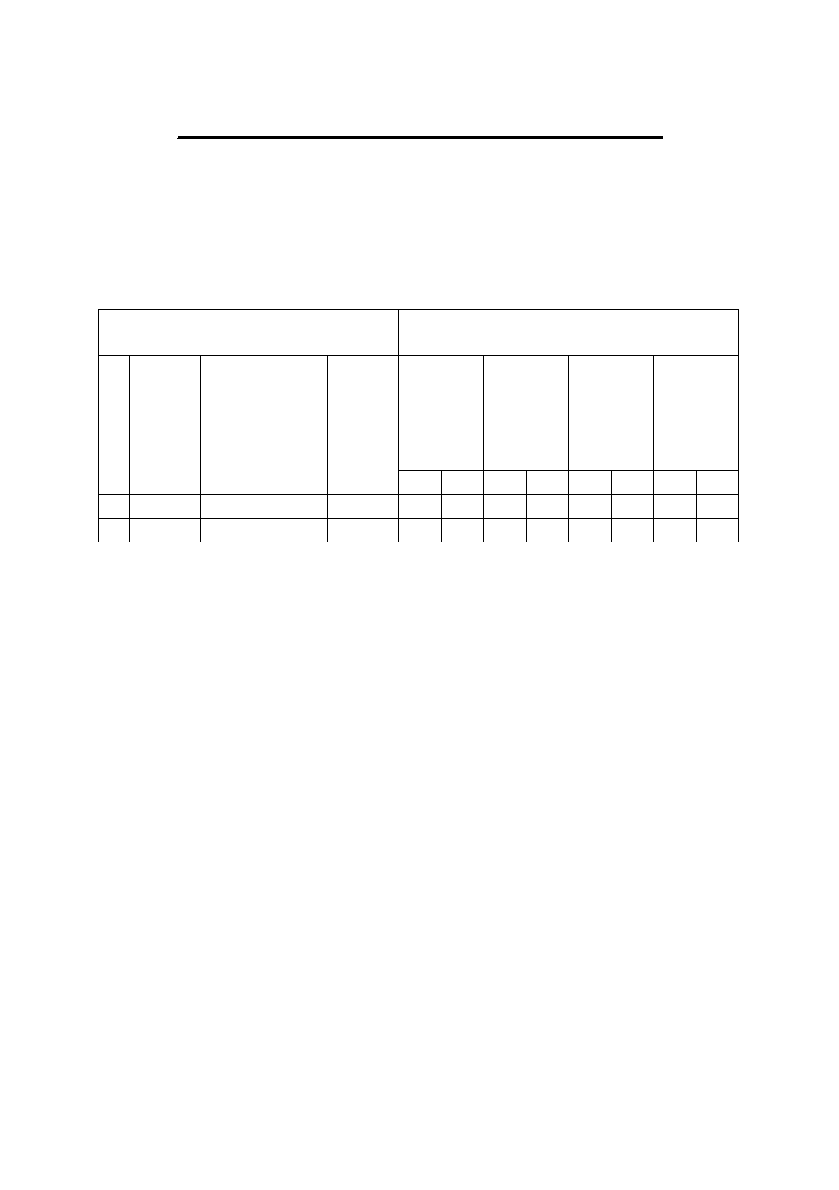

журналів і відомостей, які показані в таблиці 6.1.

Таблиця 6.1.

Облікові регістри журнально-ордерної форми обліку

125

Номери Найменування та призначення регістрів

Журналів

Відо-

мостей

1 2 3

Облік грошових коштів та грошових документів

1

–

Журнал 1

за кредитом рахунків 30, 31, 33

– 1.1 Відомість за дебетом рахунку 30

– 1.2 Відомість за дебетом рахунку 31

– 1.3 Відомість за дебетом рахунку 33

Облік довгострокових та короткострокових позик

2

–

Журнал 2

за кредитом рахунків 50, 60

Облік розрахунків, довгострокових та поточних зобов’язань

3

Розділ І Журналу 3.

Облік розрахунків за товари,

роботи, послуги, інших розрахунків і резерву

сумнівних боргів (за кредитом рахунків 16, 34, 36,

37, 38, 51, 62, 63, 68)

Розділ ІІ Журналу 3.

Облік розрахунків з

бюджетом, облік довгострокових та поточних

зобов’язань (за кредитом рахунків 17, 52, 53, 54, 55,

61, 64, 67, 69)

3.1 Відомість аналітичного обліку розрахунків з

покупцями та замовниками

3.2 Відомість аналітичного обліку розрахунків з різними

дебіторами

3.3 Відомість аналітичного обліку розрахунків з

постачальниками та підрядчиками

3.4 Відомість аналітичного обліку виданих та

отриманих векселів

3.5 Відомість аналітичного обліку розрахунків за

іншими операціями

3.6 Відомість аналітичного обліку розрахунків з

бюджетом

126

Продовження табл. 6.1

1 2 3

Облік необоротних активів та фінансових інвестицій

4

Розділ І Журналу 4.

Облік основних засобів інших

необоротних матеріальних активів, нематеріальних

активів та зносу необоротних активів (за кредитом

рахунків 10, 11, 12, 13, 19)

–

Розділ ІІ Журналу 4.

Облік капітальних і

фінансових інвестицій та інших необоротних активів

(за кредитом рахунків 14, 15, 18, 35)

4.1 Відомість аналітичного обліку капітальних

інвестицій

4.2 Відомість аналітичного обліку фінансових

інвестицій

4.3 Відомість аналітичного обліку нематеріальних

активів

Облік витрат

5, 5А*

–

Розділ І Журналу 5 і Журналу 5А

за кредитом

рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і

розділ ІІ

Журналу 5 і Журналу 5А

за кредитом рахунків з

журналів 1, 2, 3, 4, 6

–

Розділ ІІІ Журналу 5

за кредитом рахунків 20, 22,

23, 24, 25, 26, 28, 39, 65, 66, 91

–

Розділ ІІІ А Журналу 5А

за кредитом рахунків 20,

22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91

–

Розділ ІІІ Б Журналу 5А

за кредитом рахунків 20,

22, 39, 65, 66

Розділ ІV Журналу 5 і Журналу 5А.

Аналітичні дані до рахунка 28 “Товари”

5.1

Відомість аналітичного обліку запасів

Облік доходів і результатів діяльності

6

–

Журнал 6

за кредитом рахунків 70, 71, 72, 73, 74, 75

76, 79

–

Розділ ІІ

“Аналітичні дані про доходи”

Облік власного капіталу та забезпечення зобов’язань

7

–

Журнал 7

за кредитом рахунків 40, 41, 42, 43, 44, 45,

46, 47, 48, 49

7.1 Відомість аналітичних даних рахунку 42

“Додатковий капітал”

7.2 Відомість аналітичних даних рахунку 44

“Нерозподілені прибутки (непокриті збитки)”

Наказом Міністерства фінансів України №422 від

25.06.2003 р. затверджено “Методичні рекомендації по застосу-

ванню регістрів бухгалтерського обліку малими підприємства-

ми”.

Методичні рекомендації призначені для ведення регістрів

бухгалтерського обліку юридичними особами — суб'єктами під-

приємницької діяльності будь-якої організаційно-правової форми

та форми власності (крім банків) з ознаками малих підприємств.

Рекомендаціями визначено, що узагальнення

інформації

про господарські операції малі підприємства можуть здійснюва-

тися за

простою

і

спрощеною формою бухгалтерського обліку.

127

Продовження табл. 6.1.

1 2 3

7.3 Відомість аналітичних даних рахунку 47

“Забезпечення майбутніх витрат і платежів”

– 8 Відомість позабалансового обліку

Пе

р

винні

облікові

док

у

менти

Зведені

облікові

д

ок

у

менти

Журнали-ордери

Відомості п

р

и

журналах-ордерах

Головна книга

Баланс

Інші

ф

о

р

ми

фінансової звітності

Схему журнально-ордерної форми обліку можна представити

за допомогою рис. 6.2.

Рис. 6.2. Схема журнально-ордерної форми обліку

Проста форма бухгалтерського обліку

Проста форма бухгалтерського обліку застосовується ма-

лими підприємствами з незначним документооборотом (кіль-

кістю господарських операцій), що здійснюють діяльність з вико-

нання нематеріаломістких робіт і послуг. Дана форма обліку пе-

редбачає використання Журналу обліку господарських операцій

(див. рис. 6.3.).

Рис. 6.3. Схема Журналу обліку господарських операцій.

В Журналі обліку господарських операцій (далі — Журнал)

записи здійснюються на підставі первинних та зведених облікових

документів, відомостей нарахування заробітної плати і амортизації

тощо з відображенням суми операції на рахунках бухгалтерського

обліку.

Журнал ведеться щомісяця. Дані рядку “Сальдо на кінець

місяця” з Журналу за попередній місяць переносяться урядок “Саль-

до на початок місяця” Журналу за

звітний місяць за кожним рахун-

ком бухгалтерського обліку.

Уграфі 3 “Зміст операції” у хронологічній послідовності по-

зиційним способом відображаються господарські операції звітного

місяця із зазначенням суми операції уграфі 4 та одночасно уграфах

“Дебет” і “Kредит” двох рахунків бухгалтерського обліку відповідних

видів активів, власного капіталу, зобов’язань, доходів і витрат.

Підсумкові дані у Журналі визначають підрахунком

суми

оборотів за дебетом і за кредитом усіх рахунків бухгалтерського

обліку і виведенням сальдо на кінець місяця. Суми дебетових і кре-

дитових оборотів за місяць повинні бути однаковими і дорівнювати

сумі з графи 4 “Сума господарської операції” урядку “Ус ь о го обо-

ротів за місяць”.

128

Реєстрація операцій Kореспонденція рахунків

бухгалтерського обліку

10

“Основні

засоби”

13

“Знос

неорот-

них

активів”

15

“Kапі-

тальні

інвес-

тиції”

і.т.д.

№

з/п

Дата і

номер

відпо-

відного

доку-

мента

Зміст

операції

Сума

Д K Д K Д K Д K

1 2 3 4 5 6 7 8 9 10 ... ...

Для аналітичного обліку розрахунків з оплати праці, з дебіто-

рами і кредиторами малі підприємства застосовують Відомість 3-М

(див. дод. А 3) підсумкові дані якої (без повторення записів, що

здійснюються уЖурналі безпосередньо з первинних документів) за-

носяться до Журналу обліку господарських операцій з позначенням

уграфі 3 “Відомість 3-М”.

Спрощена форма бухгалтерського обліку

Спрощена форма бухгалтерського обліку передбачає узагаль-

нення інформації про господарські операції утаких регістрах бухгал-

терського обліку:

• Відомість 1-м.

Розділ I.

Облік готівки і грошових документів.

Розділ II

. Облік грошових коштів та їх еквівалентів.

• Відомість 2-м

. Облік запасів.

• Відомість 3-м.

Розділ I.

Облік розрахунків з дебіторами і кредиторами,

за податками й платежами, довгострокових зо-

бов’язань і доходів майбутніх періодів.

Розділ II.

Облік розрахунків з оплати праці.

• Відомість 4-м.

Розділ I.

Облік необоротних активів та амортизації (зносу).

Розділ II.

Облік капітальних і фінансових інвестицій та

інших необоротних активів

• Відомість 5-м.

Розділ I.

Облік витрат.

Розділ II.

Облік витрат на виробництво.

Розділ III.

Облік доходів і фінансових результатів.

Розділ IV.

Облік власного капіталу, витрат майбутніх пері-

одів, забезпечень майбутніх витрат і платежів

• Оборотно-сальдова відомість.

Типові форми відомостей спрощеної форми бухгалтерського

обліку наведено у додатках А1 – А6.

Сума за будь-якою операцією відображається увідомості

обліку за рахунком, що кредитується, та одночасно (за сумою опе-

рації або загальним підсумком оборотів за місяць) увідомості

обліку за рахунком, що дебетується, із зазначенням кореспондуючо-

го рахунку.

129

Залишки коштів за відомостями повинні бути співставленні з

відповідними даними первинних та зведених документів, на підставі

яких були зроблені записи (звіт касира, банківські виписки тощо).

Увідомостях вказується місяць, за який вони складаються.

Облік готівки, грошових коштів, їх еквівалентів

і грошових документів

Систематизація інформації про наявність і рух готівки,

грошових коштів на рахунках убанках, еквівалентів грошових

коштів грошових коштів у дорозі та грошових документів

здійснюється у

Відомості 1-М

(див. дод. А 1).

Урозділі I

“Облік готівки і грошовмх документів”

здійснюються записи за операціями з готівкою і грошовими доку-

ментами за дебетом і кредитом рахунку 30 “Kаса”.

Урозділі II

“Облік грошових коштів та їх еквівалентів”

здійснюються записи за операціями на рахунках убанках, вдо-

розі, еквівалентів грошових коштів за дебетом і кредитом рахун-

ку 31 “Рахунки в банках”.

Записи уВідомості 1-М здійснюються на підставі первин-

них та зведених облікових документів (звітів касира і доданих до

них прибуткових та видаткових касових ордерів, виписок банку і

доданих до них документів тощо) урозрізі

кореспондуючих ра-

хунків у хронологічному порядку.

Облік запасів

Відомість 2-м

(див. дод. А 2) використовується для відоб-

раження оборотів за дебетом і кредитом рахунків 20 “Виробничі

запаси”, 21 “Тварини на вирощуванні та відгодівлі”, 22 “Ма-

лоцінні та швидкозношувані предмети”, 25 “Напівфвбрикати”, 26

“Готова продукція”, 27 “Продукція сільськогосподарського при-

значення”, 28 “Товари”. Увідомості зазначається код і назва

відповідного рахунку бухгалтерського обліку, щодо якого вно-

сяться дані про залишок і господарські

операції.

Записи уВідомості 2-М проводяться на підставі первин-

них документів, звітів про рух товарно-матеріальних цінностей

по складах, або матеріальних звітів, уяких узагальнюється над-

ходження запасів та їх використання, і вибуття за звітний

місяць.

130