Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Поряд з тим у представленій у табл. 4.8. шаховій оборотній

відомості можуть бути також, поряд із наведеним, зазначено залиш-

ки по рахунках на початок і кінець звітного періоду, що робить її ви-

ключно зручною в роботі бухгалтера (див. табл.4.9).

В практиці бухгалтерського обліку трапляються помилки, які

не можна виявити в оборотній відомості по

синтетичних рахунках,

зокрема: 1) коли господарські операції не були записані на синтетич-

них рахунках (пропуск записів); 2) коли операції були записані на

синтетичних рахунках в рівних, але неправильних сумах; 3) коли

операції були записані в правильних сумах, але неправильній корес-

понденції рахунків.

В цьому випадку, для виявлення такого роду помилок, поряд

із оборотними відомостями по

синтетичних рахунках складаються

оборотні відомості по аналітичних рахунках.

В свою чергу оборотні відомості по аналітичних рахунках

поділяються на три види: 1) оборотні відомості, які складаються

лише з використанням грошового вимірника; 2) оборотні відо-

мості, які складаються з використанням грошового і натурального

вимірників; 3) оборотні відомості по аналітичних рахунках з двос-

тороннім сальдо.

Розглянемо спочатку на конкретному прикладі оборотні відо-

мості по аналітичних рахунках,

які складаються лише з використан-

ням грошового вимірника.

Приклад.

Початкове дебетове сальдо по субрахунку 372

“Розрахунки з підзвітними особами” на початок періоду складало

3700 грн., зокрема по його аналітичних рахунках: 3721 “Завгосп Пе-

тренко” — 3500 грн. та 3722 “Експедитор Степаненко” — 200 грн. На

протязі періоду відбулися наступні господарські операції: 1) списано

з Петренка за придбані малоцінні та швидкозношувані предмети

2800 грн.; 2) списано із Степаненка суму витрат, пов’язаних

із відря-

дженням 200 грн.; 3) невикористані підзвітні суми Петренком було

внесено до каси 600 грн.; 4) видано Степаненку готівку під звіт для

поїздки у відрядження 400 грн.

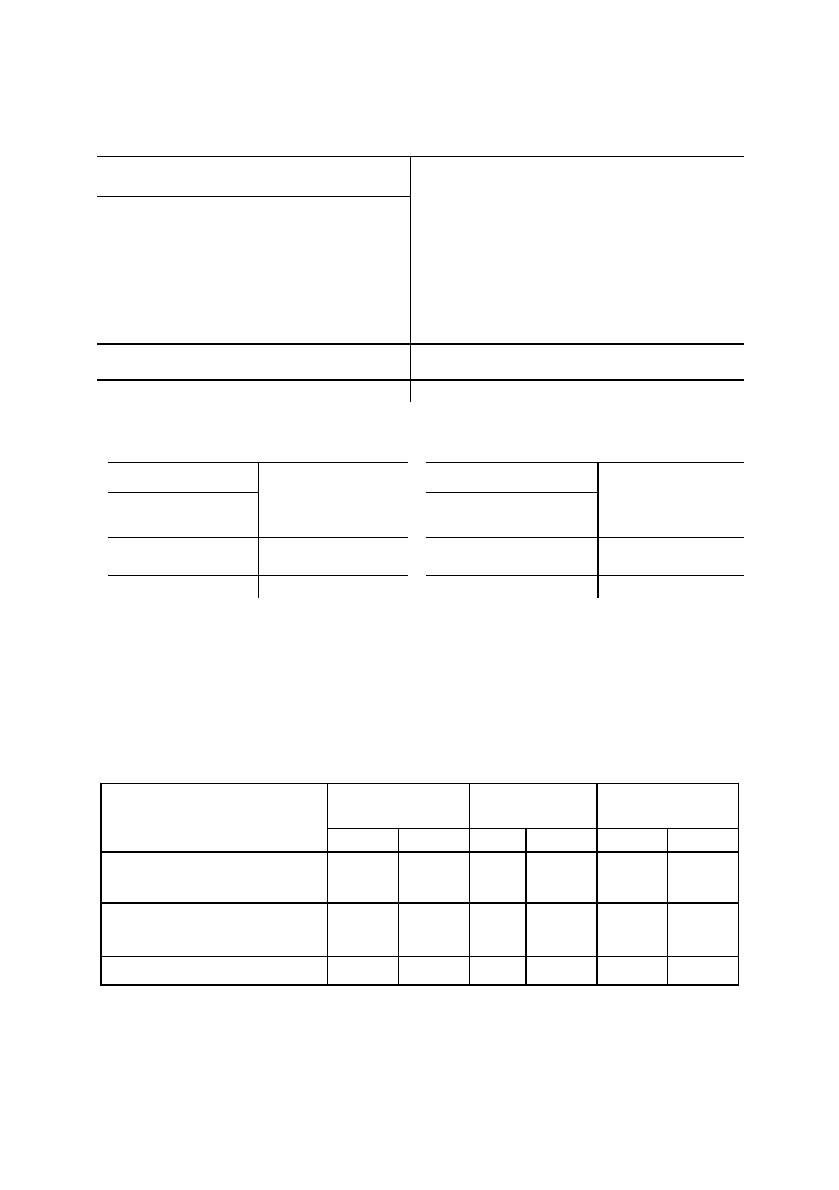

Відображення зазначених господарських операцій по субра-

хунку 372 і по його аналітичних рахунках показано на рис.4.11.

На підставі прикладу, який наведено на рис. 4.11, складемо

оборотну відомість по аналітичних рахунках, яку

представимо у ви-

гляді табл. 4.10.

91

Рис. 4.11. Відображення господарських операцій на субрахунку

372 “Розрахунки з підзвітними особами” та його аналітичних рахунках.

Таблиця 4.10.

Оборотна відомість по аналітичних рахунках субрахунку

372 “Розрахунки з підзвітними особами”, грн.

Як видно із табл. 4.10., вся інформація в ній відображена у

грошовому вимірнику.

92

372

Д “Розрахунки з підзвітними особами” К

Сальдо початкове = 3700 грн.

4

)

ви

д

ано Степаненк

у

готівк

у

пі

д

звіт

д

ля поїз

д

ки

у

ві

др

я

д

ження –

400 грн.

1

)

Списано з Пет

р

енна за п

р

и

д

бані

мало

ц

інні та шви

д

кознош

у

вані

предмети – 2800 грн.

2) Списано із Степаненка суму витрат,

пов’язаних з відрядженням – 200 грн.

3

)

Невико

р

истанні пі

д

звітні с

у

ми

Петренком внесено до каси – 600 грн.

Оборот = 400 грн. Оборот = 3600 грн.

Сальдо кінцеве = 500 грн.

3721 3722

Д “Завгосп Петренко” КД “Експедитор Степаненко” К

Сп = 3500 грн. Сп = 200 грн.

1) 2800 грн. 4) 400 грн. 2) 200 грн.

3) 600 грн.

Об = 0 Об = 3400 грн. Об = 400 грн. Об =200 грн.

Ск = 100 грн. Ск = 400 грн.

Сальдо

початкове

Оборот

Сальдо

кінцеве

Назва

аналітичного

рахунку

Д

К

Д

К

Д

К

3721 – Завгосп

Петренко

3500

– –

3400

100

–

3722 – Експедитор

Степаненко

200

–

400

200

400

–

Разом:

3700

–

400

3600

500

–

Поряд із тим, як уже зазначалося, є також оборотні відомості

по аналітичних рахунках, які складаються з використанням грошово-

го і натуральних вимірників. Такі відомості складаються безпосеред-

ньо по рахунках, на яких обліковуються різного роду матеріальні

цінності.

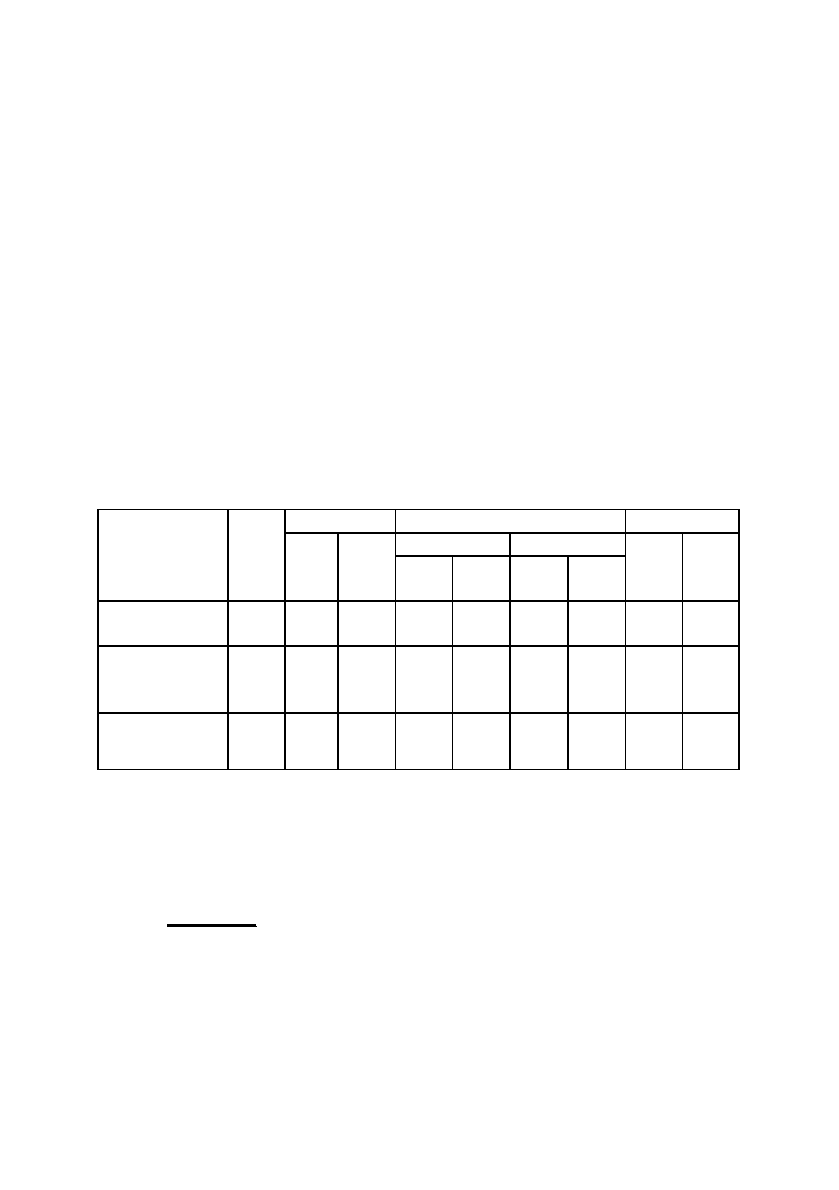

Для побудови оборотної відомості по аналітичних рахунках,

яка складається із залученням грошового і натуральних вимірників,

скористаємося

прикладом, який був розглянутий у пункті 4.5. даної

теми (табл. 4.4., табл. 4.5., табл. 4.6.).

Використовуючи інформацію, яку зазначено у вказаних таб-

лицях по аналітичних рахунках субрахунку 205 “Будівельні ма-

теріали”, складемо відповідну оборотну відомість і представимо її за

допомогою табл. 4.11.

Таблиця 4.11.

Оборотна відомість по аналітичних рахунках субрахунку

205 “Будівельні матеріали”

Третій вид оборотних відомостей по аналітичних рахунках —

це відомості по аналітичних рахунках з двостороннім сальдо. Для де-

тального відображення всіх змін, які можуть відбуватися на таких ра-

хунках, розглянемо наступний приклад.

Приклад.

На початок місяця сальдо початкове по дебету ра-

хунку 63 “Розрахунки з постачальниками та підрядниками” складало

15000 грн., зокрема по його аналітичних рахунках: 6311 “Торговий

центр” — 7000 грн., 6312 “Молокозавод” — 8000 грн. Початкове кре-

дитове сальдо по рахунку 63 склало 12000 грн., зокрема по його

аналітичних рахунках: 6315 “Нафтобаза” — 3000 грн., 6317

“Промпостач” — 9000 грн.

93

Назва Оди-

С п Обороти С к

аналітичного ниця кіль- сума, надійшло вибуло кіль- сума,

рахунку вимі-

ру

кість грн. кіль-

кість

сума,

грн.

кіль-

кість

сума,

грн.

кість грн.

20501

Цегла біла

тис.

шт.

20 10000 10 5000 22 11000 8 4000

20504

Цемент М-500

(мішок 50 кг)

шт.

100 5000 240 12000 280 14000 60 3000

Разом х х 15000 х 17000 х 25000 х 7000

На протязі місяця відбулися наступні господарські операції:

1) надійшли від торгового центра основні засоби, за які було зробле-

но раніше передоплату — 4000 грн.; 2) проведено оплату на рахунок

нафтобази за раніше поставлені паливно-мастильні матеріали

(ПММ) — 3000 грн.; 3) надійшла від молокозаводу продукція —

11000 грн.; 4) проведено оплату на рахунок промпостача за постав-

лені ними матеріали — 5500 грн.

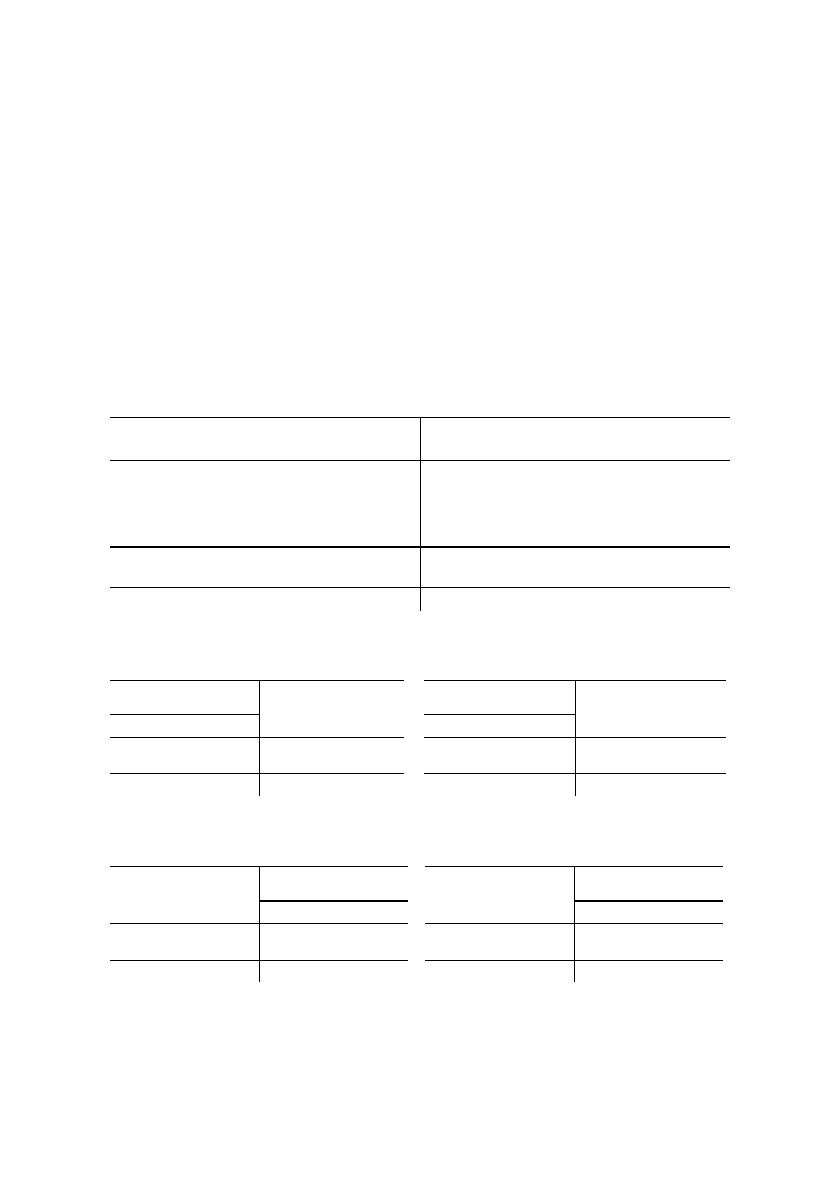

Відображення зазначених господарських операцій по

аналітичних рахунках і в цілому по рахунку 63 “Розрахунки з поста-

чальниками та підрядниками” показано на рис. 4.12.

Рис. 4.12. Відображення господарських операцій на рахунку 63 “Розрахунки

з постачальниками та підрядниками” та його аналітичних рахунках

94

63

Д Розрахунки з постачальниками та підрядниками К

Сальдо початкове = 15000 грн. Сальдо початкове = 12000 грн.

2

)

п

р

ове

д

ено оплат

у

на

ф

тобазі за

поставлені ПММ – 3000 грн.

1

)

на

д

ійшли ві

д

то

р

гового

ц

ент

р

а

основні засоби – 4000 грн.

4

)

п

р

ове

д

ено оплат

у

п

р

омпостач

у

за поставлені мате

р

іали – 5500 г

р

н.

3

)

на

д

ійшла ві

д

молокозаво

ду

продукція – 11000 грн.

Оборот = 8500 грн. Оборот = 15000 грн.

Сальдо кінцеве = 3000 грн. Сальдо кінцеве = 6500 грн.

6311 6312

Д Торговий центр К Д Молокозавод К

Сп = 7000 грн. Сп = 8000 грн.

1) 4000 грн. 3) 11000 грн.

Об = 0 Об = 4000 грн. Об = 0 Об = 11000 г

р

н.

Ск = 3000 грн. Ск = 3000 грн.

6315 6317

Д Нафтобаза КД Промпостач К

Сп = 3000 грн. Сп = 9000 грн.

2) 3000 грн.4) 5500 грн.

Об = 3000 грн. Об = 0 Об = 5500 грн. Об = 0

––– ––– Ск = 3500 грн.

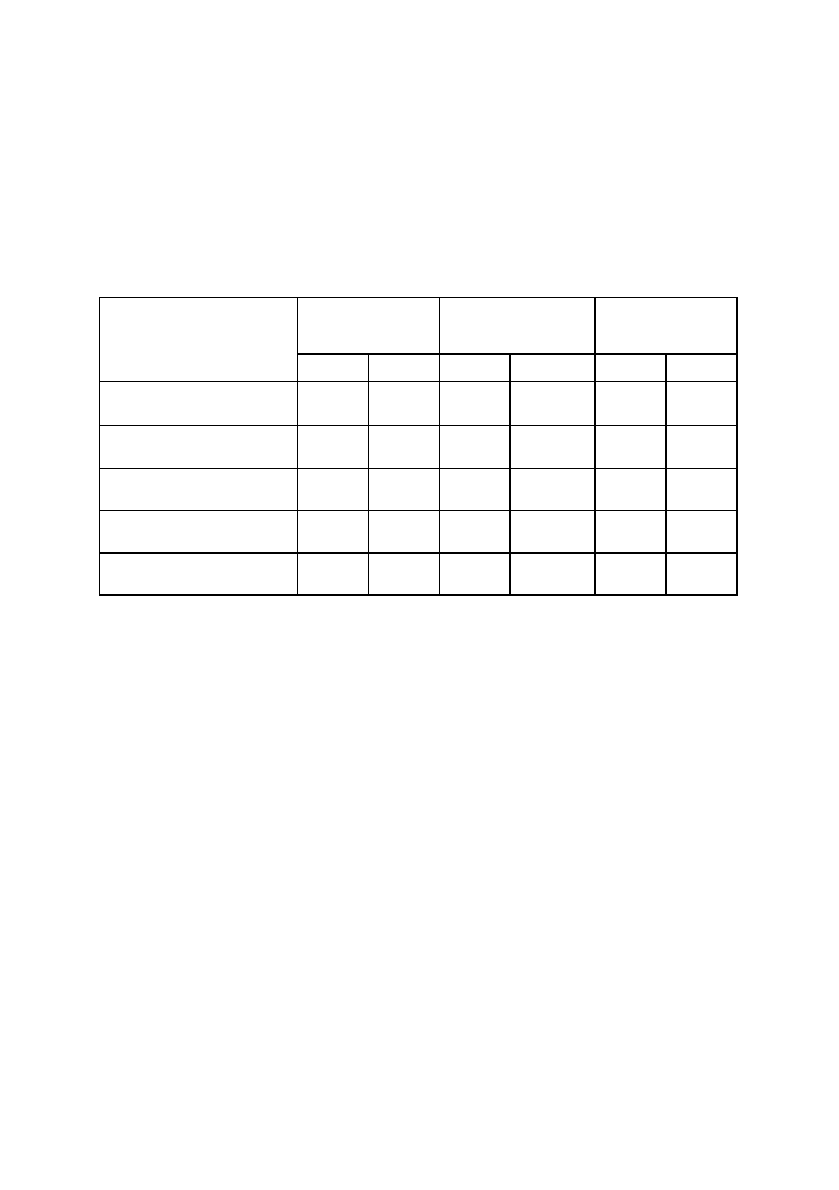

На підставі прикладу, який наведено на рис. 4.12. складемо

оборотну відомість по аналітичних рахунках з двостороннім сальдо,

яку представимо у вигляді табл. 4.12.

Таблиця 4.12.

Оборотна відомість по аналітичних рахунках рахунку

63 “Розрахунки з постачальниками та підрядниками”, грн.

Треба зауважити, що підсумки оборотної відомості по

аналітичних рахунках мають відповідати даним по синтетичному ра-

хунку, до складу якого вони входять.

Для перевірки правильності записів і підсумкових даних в

оборотній відомості по аналітичних рахунках з двостороннім сальдо

необхідно до кредитового кінцевого залишку додати оборот по дебе-

ту і додати початкове дебетове сальдо.

Від одержаного результату

відняти суму початкового кредитового залишку, а також відняти су-

му кредитового обороту. Отримана сума повинна дорівнювати дебе-

товому залишку на кінець звітного періоду:

6500 + 8500 + 15000 – 12000 – 15000 = 3000.

95

Назва аналітичного

рахунку

Сальдо

початкове

Обороти

Сальдо

кінцеве

Д К Д К Д К

6311 Торговий центр

7000

4000

3000

6312 Молокозавод

8000

11000

3000

6315 Нафтобаза

3000

3000

6317 Промпостач

9000

5500

3500

Разом:

15000 12000 8500

15000

3000

6500

Розділ 5.

Облік кругообігу господарських засобів

В розділі розглядаються наступні питання:

5.1. Методологічні основи обліку кругообігу

господарських засобів

5.2. Облік процесу постачання

5.3. Облік процесу виробництва

5.4. Облік процесу реалізації і визначення

фінансових результатів

5.5. Облік оплати праці

5.1. Методологічні основи обліку кругообігу

господарських засобів

Kожне підприємство в процесі своєї діяльності вступає в

різного роду економічні взаємовідносини, зокрема, наприклад: із

постачальниками та підрядниками при закупівлі сировини та ком-

плектуючих; із покупцями та замовниками при реалізації готової

продукції, робіт та послуг підприємства; із працівниками — щодо

розрахунків по оплаті праці; із кредитно-фінансовими установами

в питаннях кредитування; із бюджетом — по

сплаті податків та

проведення платежів до позабюджетних фондів соціального спря-

мування.

Але які б господарські операції та зрушення не відбувались на

підприємстві, весь кругообіг господарських засобів можна розділити на

три стадії: 1) постачання; 2) виробництва; 3) реалізації.

Загальну схему кругообігу господарських засобів представле-

но на (рис. 5.1.).

Перша стадія (постачання)

передбачає витрату підприємст-

вом певної частини грошей на закупівлю засобів праці та предметів

праці. При цьому, з однієї сторони беруть участь гроші, як засіб плате-

жу і міра вартості, з іншої — цінності, які купує підприємство.

96

Друга стадія (виробництва)

передбачає взаємодію засобів

праці і предметів праці при активній ролі в цьому процесі робочої

сили. Результатом другої стадії є отримання з виробництва і опри-

буткування готової продукції на склад підприємства.

Третя стадія (реалізація)

є завершальною фазою круго-

обігу господарських засобів. Вона виражається у передачі вироб-

леної продукції за цінами реалізації покупцям шляхом купівлі-про-

дажу. Якщо отримана виручка переважає собівартість реалізованої

продукції — це означає, що підприємство отримало прибуток, як-

що ні — збиток.

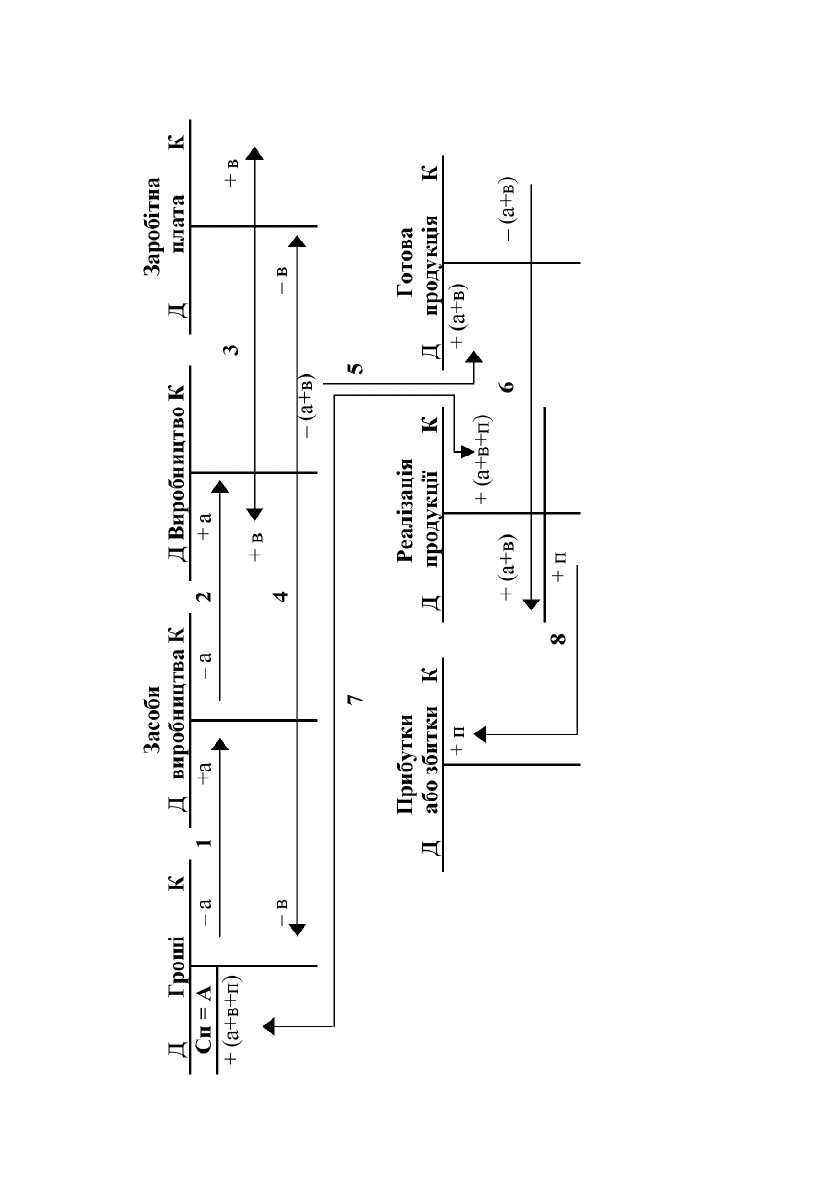

Схему кругообігу господарських засобів можна відобрази-

ти на рахунках бухгалтерського обліку. Для

цього необхідно: на-

явні грошові кошти підприємства покажемо на умовному рахунку

“Гроші” (сальдо початкове = А); засоби праці та предмети праці

відобразимо на умовному рахунку “Засоби виробництва”; за-

робітну плату як елемент витрат виробництва — на рахунку “За-

робітна плата”; формування собівартості продукції відобразимо на

рахунку “Виробництво”; вироблену продукцію на рахунку “Готова

продукція”; процес

реалізації покажемо на умовному рахунку “Ре-

алізація продукції”; отриманий фінансовий результат — на рахун-

ку “Прибутки або збитки” (див. рис. 5.2.).

На протязі певного періоду відбулися такі господарські

операції:

1) частину грошових коштів підприємства на суму

а

спрямо-

вано на закупівлю засобів виробництва (Kредит “Гроші”

— Дебет “Засоби виробництва”);

2) в процесі виробництва були спожиті всі засоби вироб-

ництва на суму

а

(Дебет “Виробництво” — Kредит “Засо-

би виробництва”);

97

Засоби

праці

Гроші

Виробництво

Продукція

Продукція

1

Гроші

1

Предмети

праці

(за собівартістю) (за ціною

реалізації)

І стадія ІІ стадія ІІІ стадія

Рис. 5.1. Загальна схема кругообігу господарських засобів

3) нараховано заробітну плату працівникам, зайнятим на ви-

робництві продукції у сумі

в

(Дебет “Виробництво” —

Kредит “Заробітна плата”);

4) виплачено нараховану заробітну плату працівникам у сумі

в

(Дебет “Заробітна плата” — Kредит “Гроші”);

5) готова продукція із виробництва за собівартістю оприбут-

кована на склад у сумі

а + в

(Дебет “Готова продукція” —

Kредит “Виробництво”);

6) всю готову продукцію за собівартістю відпущено в ре-

алізацію на суму

а +в

(Дебет “Реалізація продукції” —

Kредит “Готова продукція”);

7) надійшли гроші від покупця за відвантажену йому про-

дукцію за цінами реалізації на суму

а + в + п

(Дебет

“Гроші” — Kредит “Реалізація продукції”);

8) від реалізації продукції отримано результат — прибуток у

сумі

п

(Дебет “Реалізація продукції” — Kредит “Прибут-

ки, або збитки”).

Треба зауважити, що від реалізації продукції може бути і

негативний результат — збиток (за умови, коли по дебету рахун-

ку “Реалізація продукції” буде

а + в + п,

а по кредиту

а + в

). Це

означає, що виручка від реалізації продукції не покриває витрат,

пов’язаних з її виробництвом, тобто отримано збиток. В цьому

випадку для досягнення балансу між дебетом і кредитом рахун-

ку “Реалізації продукції” буде здійснено запис на суму

п

(кредит

рахунку “Реалізація родукції” і дебет рахунку “Прибутки або

збитки”).

Схему кругообігу господарських засобів із відображенням

на бухгалтерських рахунках вказаних операцій представимо за

допомогою рис. 5.2.

Таким чином, розглянутий приклад кругообігу господарсь-

ких засобів розкрив дане питання лише з методологічної точки зо-

ру. Всі операції знайшли відображення на здебільшого умовних ра-

хунках в

загальному плані. Натомість процес кругообігу госпо-

дарських засобів є багатогранним, тому в наступних пунктах даної

теми, будуть більш детально розглянуті всі необхідні питання.

98

99

Рис. 5.2. Загальна схема кругообігу господарських засобів підприємства,

виражена у бухгалтерських рахунках

5.2. Облік процесу постачання

Для забезпечення ритмічної і безперебійної діяльності кожне

підприємство повинне мати у своєму розпорядженні певні виробничі за-

паси. Виходячи із цього, процес постачання є першочерговою умовою

забезпечення виконання плану виробництва на підприємстві і пов’яза-

ний із необхідністю забезпечення його предметами праці у

відповідності із заключеними щодо цього договорами.

Суть процесу постачання полягає

у тому, що частину наявних

грошових коштів підприємство спрямовує на закупівлю сировини,

матеріалів, комплектуючих і т.ін. Таким чином забезпечується перша

стадія кругообігу господарських засобів, під час якої господарські за-

соби переходять із засобів сфери обігу до засобів сфери виробництва.

Бухгалтерський облік процесу постачання повинен забезпе-

чити керівництво інформацією щодо наявності на

підприємстві не-

обхідної номенклатури виробничих запасів (зокрема, за кількісними

і якісними ознаками), про стан розрахунків із постачальниками та

підрядниками (наявність дебіторської та кредиторської заборгова-

ності) та гранично допустимі строки їх проведення, а також про за-

лучення кредитних ресурсів для забезпечення підприємства не-

обхідними матеріалами.

Треба зауважити, що окрім сплати вартості сировини

або ма-

теріалів та ін., підприємство здійснює також витрати по доставці прид-

баних запасів до свого складу, а також оплату проведених навантажу-

вально-розвантажувальних робіт, які за своєю економічною природою

складають

транспортно-заготівельні витрати.

Виходячи із цього,

фактична собівартість

придбаних підприємством виробничих запасів

складається із їх

купівельної вартості

та здійснених у зв’язку із їх до-

ставкою

транспортно-заготівельних витрат.

Розглянемо облік процесу заготівлі виробничих запасів, а та-

кож кореспонденції між рахунками, які при цьому виникають, на кон-

кретному прикладі.

Приклад.

Операція 1.

Надійшли на склад підприємства виробничі за-

паси від постачальника на суму 3000 грн., оплата не проведена

(складна проводка: Kредит 63 “Розрахунки з постачальниками та

підрядниками” 3000 грн. — Дебет 20 “Виробничі запаси” 2500 грн. і

Дебет 64 “Розрахунки за податками й платежами” 500 грн. на суму

податку на додатку вартість).

100