Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

сальдо рахунків на рахунок 23 “Виробництво” і рахунки

класу 9 “Витрати діяльності”;

– рахунки класу 9 “Витрати діяльності”, на окремих рахунках

якого відображують зокрема: рах. 91 “Загальновиробничі вит-

рати”, рах. 92 “Адміністративні витрати” та ін.

До рахунків по обліку реалізації, доходів і результатів

діяльності відносяться:

– рахунок 36 “Розрахунки з покупцями та замовниками”

класу 3 “Kошти, розрахунки та інші активи”;

– рахунки

класу 7 “Доходи і результати діяльності”, по яких

у розрізі окремих рахунків здійснюється облік доходів від

реалізації продукції, робіт і послуг, інвестиційної та

фінансової діяльності, атакож фінансових результатів

підприємства.

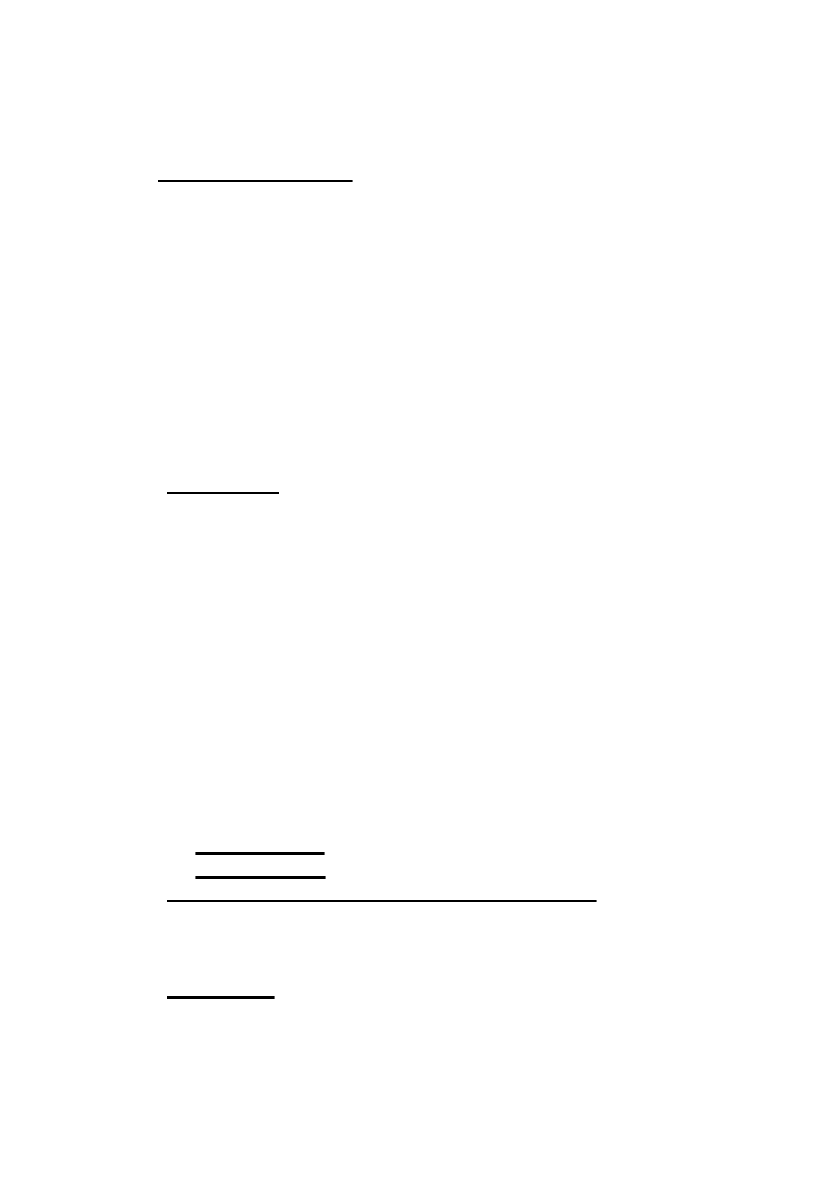

Kласифікація рахунків за призначенням і структурою

Kласифікація рахунків за призначенням і структурою має

в більшій мірі практичне значення, оскільки вона показує для яких

цілей і для отримання яких показників передбачено рахунок, що

відображується по дебету, кредиту, атакож що характеризує залишок

відповідного рахунка.

За призначенням і структурою бухгалтерські рахунки можна

об’єднати у наступні групи (рис.4.9):

1) основні;

2) регулюючі;

3) операційні;

4) фінансово

-результативні;

5) позабалансові.

Рахунки, на яких здійснюється облік господарських засобів

підприємства, атакож джерел їх утворення, що в сукупності характе-

ризують майновий стан підприємства – називаються основними

, які

всвою чергу поділяються на:

– інвентарні;

– по обліку власного капіталу;

– розрахункові.

Інвентарними називаються рахунки, на яких відображають-

ся цінності, що враховуються при проведенні інвентаризації на

підприємстві. Інвентарні рахунки поділяються на:

а) матеріальні

– на яких здійснюється облік наявності і руху

71

72

Р

А

Х

У

Н

K

И

Б

У

Х

Г

А

Л

Т

Е

Р

С

Ь

K

О

Г

О

О

Б

Л

І

K

У

Основні

Інвента

р

ні

Мате

р

іальні

Немате

р

іальні

Г

р

ошові

По облік

у

власного капітал

у

Р

оз

р

ах

у

нков

і

Регулюючі

Д

оповнюючі

Зменш

у

ючі

Kонт

р

активні

Kонт

р

пасивні

Операційні

Kальк

у

ля

ц

ійн

і

Збі

р

но-

р

озподільч

і

Збі

р

но-не

р

озподільчі

Т

р

анзитн

і

Фінансово-

результативні

Позабалансові

По облік

у

доходів

По

р

івняльні

П

о облік

у

п

р

иб

у

тків

,

або збитків

Рис. 4.9. Kласифікація рахунків за призначенням і структурою

Рис. 4.9. Kласифікація рахунків за призначенням і структурою

матеріальних цінностей (рах. 10 “Основні засоби”, рах.

20 “Виробничі запаси”, рах. 28 “Товари” та ін.);

б) нематеріальні

– на яких здійснюється облік наявності і ру-

ху нематеріальних цінностей (рах. 12 “Нематеріальні ак-

тиви”);

в) грошові

– на яких здійснюється облік наявності і руху гро-

шових коштів підприємства (рах. 30 “Kаса”, рах. 31 “Ра-

хунки вбанках” та ін.).

Слід зауважити, що всі без виключення інвентарні рахунки є

активними.

На рахунках

по обліку власного капіталу

знаходять відобра-

ження власні джерела утворення господарських засобів (рах.40 “Ста-

тутний капітал”, рах. 42 “Додатковий капітал”, рах. 48 “Цільове

фінансування і цільові надходження” та ін.). Всі рахунки по обліку

власного капіталу є пасивними.

Для здійснення обліку розрахунків із різними як юридични-

ми, так і фізичними особами (суб’єктами господарювання або

працівниками підприємства) використовуються

розрахункові рахун-

ки

, які можна розділити на три групи:

•

активні розрахункові рахунки;

•

пасивні розрахункові рахунки;

•

активно-пасивні розрахункові рахунки.

Для обліку дебіторської заборгованості підприємству і розра-

хунків за нею із різними юридичними і фізичними особами використову-

ються активні розрахункові рахунки

, які завжди залишаються активними

(рах. 37 “Розрахунки з різними дебіторами” та ін. ).

Для обліку кредиторської заборгованості підприємства і розра-

хунків за нею із різними юридичними і фізичними особами використову-

ються пасивні розрахункові рахунки

, які завжди залишаються пасивними

(рах. 50 “Довгострокові позики”, рах. 62 “Kороткострокові векселі ви-

дані”, рах. 66 “Розрахунки за виплатами працівникам” та ін.).

Для обліку розрахунків із юридичними і фізичними особами, ха-

рактер заборгованості із яким постійно змінюється (із дебіторської пере-

ходить у кредиторську і навпаки, або наявними є і дебіторська і креди-

торська заборгованості

одночасно), — використовуються активно-па-

сивні розрахункові рахунки, які, в залежності від обставин, можуть бути

активними, пасивними або і активними і пасивними одночасно (рах. 63

“Розрахунки з постачальниками та підрядниками”, рах. 64 “Розрахунки

за податками й платежами” та ін.).

Для обліку сум, які призначені для регулювання (збільшення

73

або зменшення) залишків по основних рахунках, на яких облікову-

ються господарські засоби і джерела їх утворення,— використову-

ються

регулюючі рахунки

.

Слід зауважити, що самостійного значення регулюючі рахун-

ки не мають, оскільки вони розглядаються лише увзаємозв’язку із

тими основними рахунками, які вони регулюють.

В залежності від того, яку функцію виконують регулюючі ра-

хунки по відношенню до основних, вони поділяються на:

− доповнюючі;

− зменшуючі

.

Доповнюючі регулюючі рахунки

використовуються для

збільшення суми залишку по основному рахунку, який регулюється.

Взалежності від того, яким є основний рахунок (активний чи пасив-

ний), доповнюючі регулюючі рахунки теж можуть бути активними

чи пасивними.

Приклад 1

. Підприємство придбало будівельні матеріали за-

гальною вартістю 3200 грн., які було віднесено на субрахунок 205

“Будівельні матеріали” рахунку 20 “Виробничі запаси”. Поряд із тим

витрати, пов’язані із доставкою будівельних матеріалів на

підприємство, обліковувалися на окремому субрахунку “Транспорт-

но-заготівельні витрати” рахунку 20 “Виробничі запаси” і склали

470 грн. Виходячи із цього, фактична собівартість придбаних

будівельних матеріалів

склала 3200 + 470 = 3670 грн.

Наведений приклад показав, як субрахунок “Транспортно-за-

готівельні витрати” є активним доповнюючим регулюючим по відношен-

ню до активного основного рахунку 20 “Виробничі запаси”.

Зменшуючі регулюючі рахунки

використовуються для змен-

шення суми залишку по основному рахунку, який регулюється. Вза-

лежності від того, яким є основний рахунок (активним чи пасивним),

зменшуючі рахунки поділяються на:

•

контрактивні;

•

контрпасивні.

Kонтрактивні зменшуючі регулюючі рахунки призначені для

регулювання (зменшення) залишку по активних основних рахунках.

Kонтрактивні рахунки є пасивними, хоча знаходяться поряд із основ-

ним активним рахунком вАктиві Балансу.

Приклад 2

. Свого часу підприємство придбало обладнання,

первинною вартістю 17000 грн., яке обліковується на рахунку 10 “Ос-

новні засоби”. За період перебування на підприємстві в процесі ро-

боти частина вартості обладнання (увигляді амортизації) була пере-

74

несена на вартість створеної готової продукції. Сукупність всіх амор-

тизаційних відрахувань за період експлуатації обладнання склала

6000 грн. і обліковується на пасивному (контрактивному) рахунку 13

“Знос необоротних активів”.

Із наведеного прикладу виникає запитання, яку вартість ос-

новних засобів слід ураховувати при підрахунку Активу Балансу,

адже при додаванні вартості готової продукції (яка включає

части-

ну вартості основних засобів) та первинної вартості основних за-

собів виникає подвійний рахунок. Як наслідок, уАктиві Балансу

поряд із первинною вартістю по рахунку 10 “Основні засоби”—

17000 грн., зазначається інформація із пасивного (контрактивного)

рах.13 “Знос необоротних активів” – 6000 грн. Різниця між зазна-

ченими сумами є залишковою вартістю основних засобів — 11000

грн. (17000 грн. — 6000 грн.), яка

і враховується при підрахунку

Активу Балансу.

Kонтрпасивні зменшуючі регулюючі рахунки

призначені для

регулювання (зменшення) залишку по пасивних основних рахунках.

Kонтрпасивні рахунки є активними, хоча знаходяться поряд із основ-

ними пасивними рахунками вПасиві Балансу.

Приклад 3.

Підприємство “А” здійснило випуск цінних паперів

(акцій), на які було здійснено підписку, атакож проведена оплата зі сто-

рони акціонерів. Після реалізації зазначеного статутний капітал

підприємства зріс і становив 240000 грн. і обліковувався відповідно на

рах. 40 “Статутний капітал”. Вказані зміни були також зареєстровані

у відповідних органах. Через певний час частина акціонерів за згодою

підприємства перепродала йому належні

їм акції на суму 60000 грн.

Вартість акцій власної емісії, придбаних підприємством усвоїх

акціонерів, знайде своє відображення на активному контрпасивному

рах. 45 “Вилучений капітал”. Враховуючи те, що при викупі уакціонерів

акцій власної емісії шляхом сплати грошей призвело до зменшення Ак-

тиву Балансу на 60000 грн., дана сума має бути виключена і із підсумку

по Пасиву

Балансу. Як наслідок, у Пасиві Балансу поряд із сумою ста-

тутного капіталу по рах. 40 “Статутний капітал” — 240000 грн. зазна-

чається інформація із активного контрпасивного рах. 45 “Вилучений

капітал” — 60000 грн. Різниця між зазначеними рахунками — 180000

грн. (240000 грн. — 60000 грн.) і буде врахована при підрахунку Пасиву

балансу.

Для обліку витрат підприємства, які виникають в процесі гос-

подарської діяльності, призначені

операційні рахунки

, які можна

розділити на такі групи:

75

− калькуляційні;

− збірно-розподільчі;

− збірно-нерозподільчі;

− транзитні.

Для обліку затрат, які пов’язані з виробництвом продукції,

виконанням робіт і наданням послуг підприємством, аяк наслідок, і

визначення їх фактичної собівартості, використовуються

кальку-

ляційні рахунки

.

До калькуляційних рахунків належать зокрема рах. 23 “Ви-

робництво”, рах.15 “Kапітальні інвестиції” та ін.

Kалькуляційні рахунки є активними, тобто, по дебету відоб-

ражується накопичення витрат, апо кредиту – їх списання на вироб-

лену продукцію, або на створені власними силами підприємства ос-

новні засоби і нематеріальні активи.

По калькуляційних рахунках може бути дебетовий залишок

,

що вказує на наявність на кінець періоду незавершеного вироб-

ництва (рах. 23 “Виробництво”), або незавершеного капітального

будівництва, незавершеного виготовлення основних засобів і нема-

теріальних активів (рах. 15 “Kапітальні інвестиції”).

Збірно-розподільчі рахунки

використовуються для поперед-

нього накопичення витрат і послідуючого їх розподілу по об’єктах

обліку. На даних рахунках обліковують витрати, які:

•

не можна прямо віднести на собівартість конкретного ви-

ду продукції;

•

не можна віднести до загальних витрат підприємства, або

конкретного виду продукції в одному звітному періоді.

Збірно-розподільчим рахунком, на якому здійснюється облік вит-

рат, які не можна прямо віднести на собівартість конкретного виду про-

дукції, є рахунок 91 “Загальновиробничі витрати”, в дебеті якого обліко-

вуються витрати по управлінню і обслуговуванню виробництва. В кінці

місяця із кредиту рах. 91 здійснюється списання загальновиробничих ви-

трат на окремі об’єкти калькулювання в дебет рах. 23 “Виробництво”

згідно визначеного на підприємстві порядку.

Після списання витрат із рах. 91 він закривається (сальдо

дорівнює нулю) і, як наслідок, в балансі

не знаходить відображення.

Збірно-розподільчим рахунком, на

якому здійснюється облік

витрат, які не можна віднести до загальних витрат підприємства або

конкретного виду продукції в одному звітному періоді, є рахунок 39

“Витрати майбутніх періодів”, в дебеті якого відображуються такі

витрати: орендна плата, сплачена підприємством орендарю за

76

декілька місяців заздалегідь; передплата за професійні видання, яки-

ми користуються спеціалісти підприємства усвоїй роботі; страхуван-

ня майна та ін.

Вкінці місяця із кредиту рахунку 39 здійснюється списання

витрат майбутніх періодів на окремі об’єкти калькулювання в дебет

рах. 23 “Виробництво”, або рахунки класу 9 “Витрати діяльності”

пропорційно, в залежності від терміну, на який були розраховані

певні витрати.

Зважаючи

на те, що списання витрат із рах. 39 проводиться

поступово, дебетове сальдо по рахунку вкінці звітного періоду зна-

ходить своє відображення вАктиві Балансу.

Збірно-нерозподільчі рахунки

використовуються для уза-

гальнення інформації про собівартість реалізованої продукції, робіт

та послуг підприємства, атакож для узагальнення інформації про ви-

трати операційної, інвестиційної, фінансової діяльності, які не вклю-

чаються усобівартість продукції.

Дані рахунки представлені рахунками класу 9 “Витрати діяль-

ності” (за виключенням рах. 91 “Загальновиробничі витрати”). За дебетом

рахунків цього класу відображаються суми витрат, за кредитом

— списан-

ня без розподілу суми витрат укінці звітного року або щомісяця безпосе-

редньо на рахунок 79 “Фінансові результати”.

Транзитні рахунки

використовуються для обліку витрат опе-

раційної діяльності за такими елементами витрат, як: матеріальні витра-

ти, витрати на оплату праці, відрахування на соціальні заходи, аморти-

зація та інші операційні витрати. Транзитні рахунки представлені рахун-

ками класу 8 “Витрати за елементами”.

Прикладом використання транзитного рахунку може бути на-

рахування амортизації по основних засобах виробничого

призначен-

ня. На рахунках зазначена операція буде відображена такими записа-

ми: 1) дебет рах. 83 “Амортизація”— кредит рах. 13 “Знос

(амортизація) необоротних активів”; 2) дебет рах. 23 “Виробницт-

во”— кредит рах. 83 “Амортизація”.

На кінець звітного періоду рахунки класу 8 закриваються і

кінцевого залишку не мають і, як наслідок, у балансі не відобража-

ються.

Фінансово-результативні рахунки

використовуюся для

відображення доходів і результатів діяльності підприємства. Вони

поділяються на рахунки:

− по обліку доходів;

− порівняльні;

− по обліку прибутків або збитків.

77

Рахунки по обліку доходів

представлені рахунком 69 “Дохо-

ди майбутніх періодів”, атакож рахунками класу 7 “Доходи і резуль-

тати діяльності” (за винятком рах. 79 “Фінансові результати”),

по яких узагальнюється інформація про доходи від операційної, інве-

стиційної і фінансової діяльності підприємства, атакож, від надзви-

чайних подій.

Рахунок 69 “Доходи майбутніх періодів” призначений для

узагальнення інформації щодо одержаних доходів узвітному періоді,

але

які підлягають включенню до доходів умайбутніх звітних

періодах (авансові орендні платежі, абонентна плата за користування

засобами зв’язку та ін.). За кредитом рах. 69 відображається сума

одержаних доходів майбутніх періодів, за дебетом – їх списання на

відповідні рахунки обліку доходів класу 7 та включення до складу

доходів звітного періоду.

Рахунки, на яких здійснюється співставлення по дебету —

витрат і по

кредиту — доходів підприємства, на яких визначається

фінансовий результат його діяльності,— є

порівняльні

. Прикладом

порівняльного рахунку є рах. 79 “Фінансові результати”. Якщо кре-

дит рахунку переважає дебет,– то доходи переважають витрати, як-

що навпаки — то витрати переважають доходи. Вкінці місяця рах. 79

закривається (сальдо переноситься на рахунки по обліку прибутків

або збитків).

Рахунки по обліку прибутків або збитків

є тими рахунками,

де безпосередньо обліковується різниця між доходами і витратами

підприємства, і які представлені рахунком 44 “Нерозподілені прибут-

ки (непокриті збитки)”. При отриманні прибутку здійснюється запис:

дебет рах. 79 “Фінансові результати”— кредит рах. 44 “Нероз-

поділені прибутки (непокриті збитки)”. При отриманні збитку: дебет

рах. 44 “Нерозподілені прибутки (непокриті збитки)” — кредит рах.

79 “Фінансові результати”.

Позабалансові рахунки

призначені для узагальнення інфор-

мації про наявність і рух цінностей, що не належать підприємству, але

тимчасово перебувають уйого користуванні, розпорядженні або на

зберіганні (орендовані основні засоби, матеріальні цінності на

відповідальному зберіганні, переробці та ін.).

Позабалансові рахунки не кореспондують із балансовими ра-

хунками, атакож не кореспондують між собою. Дані із позабалансо-

вих рахунків

не знаходять свого відображення у Балансі і не врахову-

ються при його підрахунку.

78

4.4. Подвійне відображення операцій на

рахунках та його обгрунтованість

Розглядаючи тему “Бухгалтерський баланс” і зокрема питан-

ня “Зміни в балансі, спричинені господарськими операціями”, ми

з’ясували, що існує чотири типи господарських операцій, які призво-

дять до подвійних і рівновеликих змін або лише в структурі госпо-

дарських засобів (тобто активу), або лише в структурі джерел госпо-

дарських засобів (тобто пасиву), або

в структурі і засобів, і джерел

одночасно (тобто активу і пасиву).

Виходячи з того, що різні види господарських засобів та дже-

рел їх утворення знаходять своє відображення на окремих бухгал-

терських рахунках, — відображення операцій, які відбуваються на

рахунках бухгалтерського обліку, здійснюється способом

подвійного

запису.

Суть

подвійного запису

заключається у тому, що кожна гос-

подарська операція у хронологічній послідовності знаходить своє

відображення як мінімум на двох взаємопов’язаних бухгалтерських

рахунках в одній і тій самій сумі: на одному — по дебету, на іншому

— по кредиту.

Відображення кожної господарської операції на рахунках

способом подвійного запису забезпечує: 1) повноту відображення і

рівність змін по дебету

одного і кредиту іншого рахунку; 2) здійснен-

ня контролю за рухом господарських засобів і джерел їх утворення.

Взаємозв’язок, який виникає при здійсненні господарських

операцій між рахунками бухгалтерського обліку, називається

корес-

понденцією рахунків.

Встановити кореспонденцію рахунків означає

визначити дебет одного і кредит іншого рахунку.

Відображення господарської операції на рахунках із зазна-

ченням відповідної суми називається

бухгалтерською проводкою.

В свою чергу бухгалтерські проводки поділяються на два види:

1) прості;

2) складні.

Прості бухгалтерські проводки —

це проводки, в яких

приймають участь два бухгалтерських рахунки, один з яких дебе-

тується, а інший кредитується.

Складні бухгалтерські проводки —

це проводки, в яких

приймають участь більше двох бухгалтерських рахунків. Складні

79

бухгалтерські проводки бувають двох типів: 1) коли один рахунок де-

бетується, а два і більше рахунки кредитуються; 2) коли один раху-

нок кредитується, а два і більше дебетуються.

Для того, щоб правильно визначити кореспонденцію рахунків

(тобто встановити бухгалтерську проводку), треба зробити слідуюче:

1) необхідно вірно визначити економічний зміст господарсь-

кої операції, тобто відповісти

на запитання, які зміни сталися між

господарськими засобами і джерелами їх утворення, а також госпо-

дарськими процесами в результаті здійснення операції;

2) чітко визначити зміст і призначення бухгалтерських ра-

хунків, на яких знайде відображення дана господарська операція (ак-

тивні, пасивні, активно-пасивні);

3) знаючи, які зміни відбулися і на яких саме рахунках,

визна-

чаємо кореспонденцію рахунків.

Відображення господарських операцій на бухгалтерських ра-

хунках шляхом використання способу подвійного запису розглянемо

на конкретних прикладах.

На протязі звітного періоду на підприємстві мали місце на-

ступні господарські операції:

Господарська операція №1.

Одержано виробничі запаси на підприємство з оплатою із

розрахункового рахунку на суму 3000 грн.

Господарська операція №2.

Одержано у банку короткострокову позику і зараховано на

розрахунковий рахунок підприємства на суму 6400 грн.

Господарська операція №3.

Погашено із розрахункового рахунку підприємства частину

короткострокової позики банку на суму 4000 грн.

Господарська операція №4.

Частину нерозподіленого прибутку спрямовано на збільшен-

ня статутного капіталу підприємства на суму 8000 грн.

Для зручності встановлення типу господарських операцій та

визначення кореспонденції між рахунками скористаємось журналом

реєстрації господарських операцій умовного підприємства “Росток”

(табл. 4.2).

80