Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

безпечення системного обліку і контролю за господарськими засо-

бами і джерелами їх утворення, а також за здійснюваними на

підприємствах господарськими операціями використовують бух-

галтерські рахунки. При цьому інформація із первинних облікових

документів попередньо систематизується, узагальнюється, а потім

переноситься на відповідний рахунок.

Отже, бухгалтерський рахунок виступає засобом групуван-

ня (узагальнення) господарських засобів, джерел їх

утворення, а та-

кож господарських процесів, які підтверджені документально і згру-

повані за економічно однорідними ознаками з метою систематично-

го контролю за змінами в процесі діяльності підприємства.

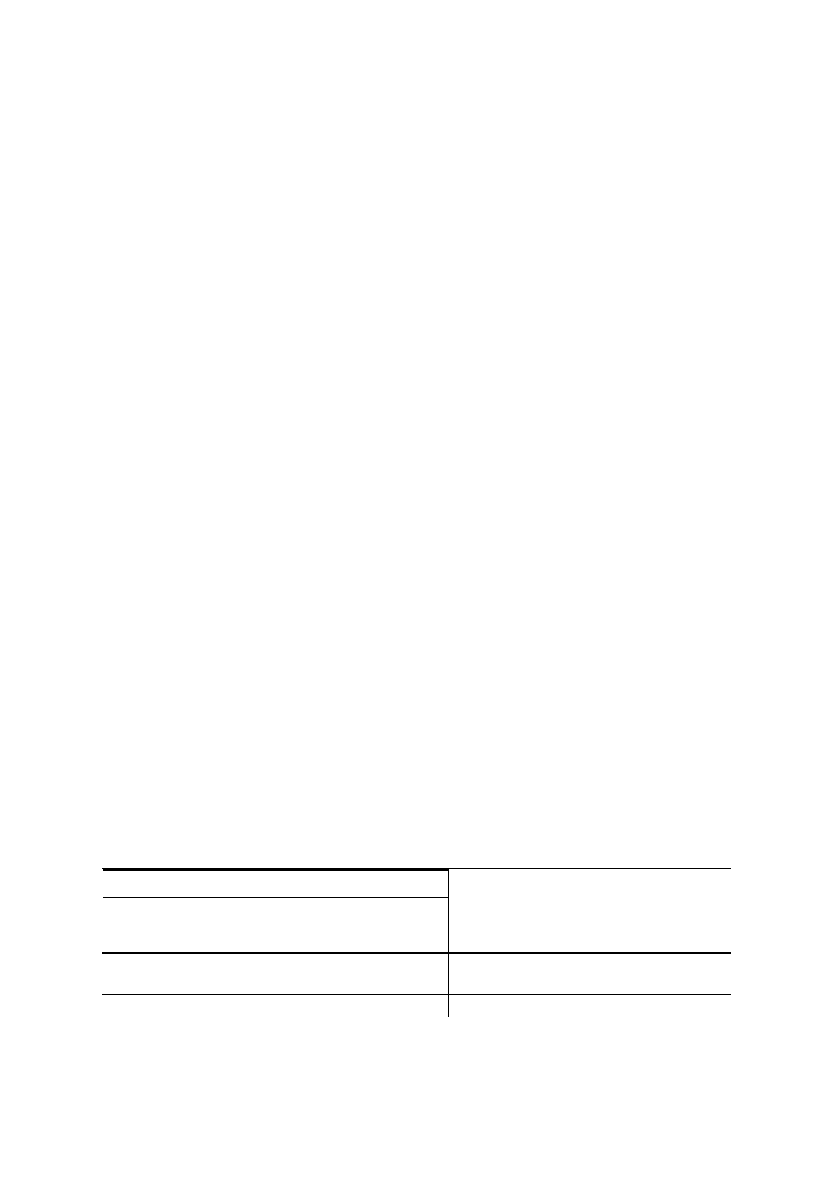

Бухгалтерський рахунок являє собою форму двосторонньої

таблиці: ліва сторона називається Дебет (від латинської — він ви-

нен), а права — Kредит (від латинської — він вірить).

Спрощену схему бухгалтерського рахунку показано на

рис. 4.1.

РАХУНОK

Рис. 4.1. Спрощена схема бухгалтерського рахунку.

Сукупність всіх рахунків, на яких знайшли відображення гос-

подарські засоби, джерела їх утворення та господарські процеси

складає систему бухгалтерських рахунків, яка практично знайшла

своє відображення у Плані рахунків бухгалтерського обліку.

Треба зазначити, що для кожної групи господарських за-

собів, джерел утворення господарських засобів та процесів у Плані

рахунків передбачені окремі бухгалтерські рахунки.

В свою чергу класифікація рахунків бухгалтерського обліку

за економічним змістом дає можливість згрупувати рахунки в залеж-

ності від того, що безпосередньо на них обліковується.

41

Дебет (Д) К

р

е

д

ит

(

К

)

Д

ата №

п/п

Зміст запису

(господарської

операції)

С

у

ма

Д

ата №

п/п

Зміст запису

(господарської

операції)

С

у

ма

В залежності від поділу бухгалтерського балансу на актив

і пасив, рахунки бухгалтерського обліку поділяються на активні і

пасивні. Активні рахунки призначені для обліку господарських

засобів, а пасивні рахунки — для обліку джерел утворення гос-

подарських засобів. За зовнішнім виглядом активні і пасивні ра-

хунки не відрізняються один від одного.

Бухгалтерські рахунки відкриваються на певний

період

(місяць). Для відкриття рахунків в них записують (вносять) по-

чатковий залишок (сальдо), використовуючи дані балансу на по-

чаток звітного періоду. Після того, як рахунки відкриті, в них за-

писують відповідні суми по дебету і по кредиту згідно здійсню-

ваних господарських операцій.

На активних рахунках початковий залишок (сальдо) пока-

зують

по дебету. В свою чергу збільшення (+) господарських за-

собів показують по дебету, а зменшення (–) господарських за-

собів — по кредиту.

Загальна сума записів по рахунках на протязі місяця по

дебету або по кредиту називається оборотом. Треба зауважити,

що до обороту не включається початковий залишок (сальдо) по

рахунку.

Для визначення кінцевого залишку (сальдо) на

кінець

місяця по активному рахунку необхідно до початкового дебетово-

го залишку (сальдо) додати дебетовий оборот (збільшення) і від

одержаної суми відняти кредитовий оборот (зменшення). Kінце-

ве сальдо по активному рахунку знайде своє відображення по де-

бету.

Схему активного рахунку і порядок здійснення за ним за-

писів показано на рис. 4.2.

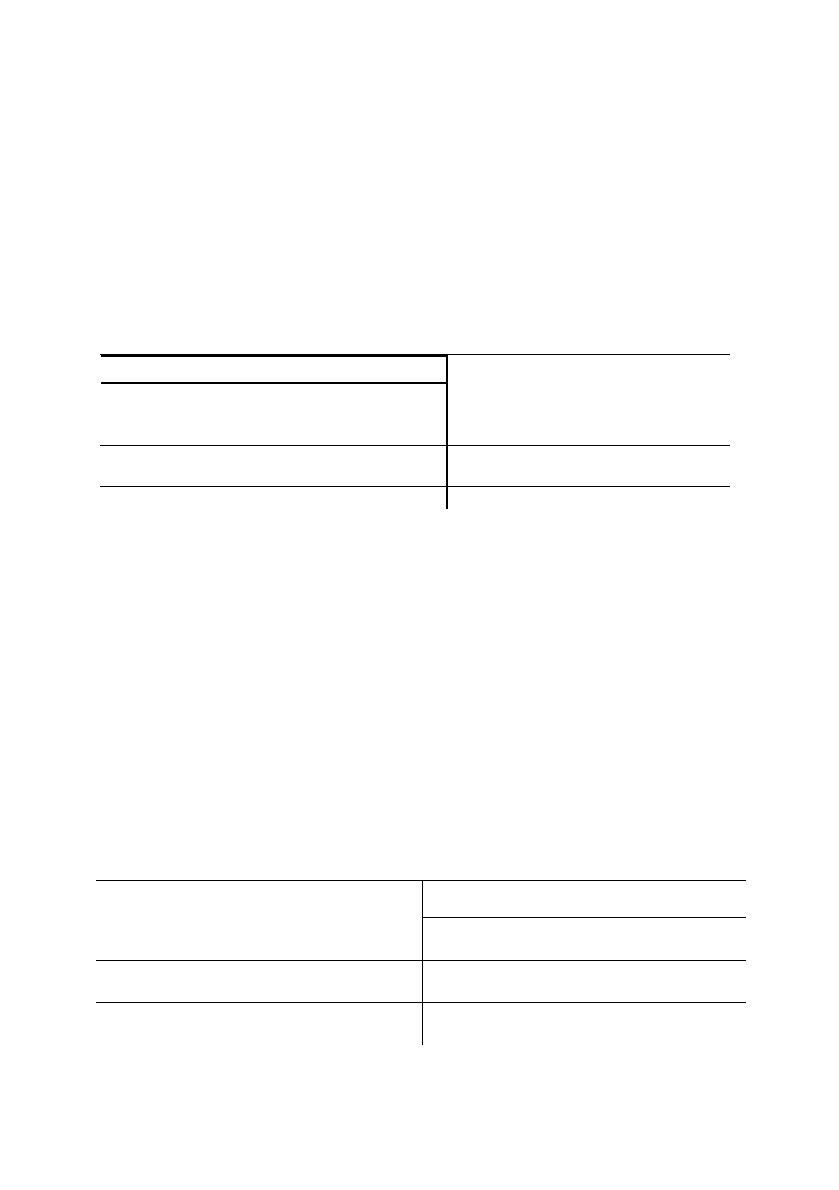

Активний рахунок

Рис. 4.2. Схема активного рахунку

42

Д

(Назва рахунку)

К

Початковий залишок (сальдо)

Збільшення (+) Зменшення (–)

Оборот (+) Оборот (–)

Кінцевий залишок (сальдо)

Порядок здійснення записів по активному рахунку розгляне-

мо на прикладі рахунку “Kаса” (рис. 4.3). Початковий залишок (саль-

до) по рахунку “Kаса” склав 3000 грн. На протязі періоду відбулися

наступні операції: 1) отримано гроші у касу із розрахункового рахун-

ку — 4000 грн., 2) виплачено із каси заробітну плату працівникам —

2500 грн., 3) повернуто у касу заборгованість підзвітних осіб — 300

грн. Як наслідок, оборот по дебету склав (4000+300) = 4300 грн.,

оборот по кредиту — 2500 грн., а сальдо кінцеве (3000+4300-2500) =

4800 грн.

Рис. 4.3. Схема господарських операцій по рахунку “Kаса”

На пасивних рахунках початковий залишок (сальдо) зазна-

чається по кредиту. В свою чергу збільшення (+) джерел господарсь-

ких засобів показують по кредиту, а зменшення (–) джерел госпо-

дарських засобів — по дебету.

Для визначення кінцевого залишку (сальдо) на кінець місяця по

пасивному рахунку необхідно до початкового кредитового залишку

(сальдо) додати кредитовий оборот (збільшення) і

від одержаної суми

відняти дебетовий оборот (зменшення). Kінцеве сальдо по пасивному

рахунку знайде своє відображення по кредиту.

Схема пасивного рахунку і поряд здійснення по ньому за-

писів показано на рис. 4.4.

Пасивний рахунок

Рис. 4.4. Схема пасивного рахунку

43

ДКасаК

Сальдо початкове =

3000

1) збільшення (+) 4000

3) збільшення (+) 300 2) зменшення (–) 2500

Оборот (+) =

4300

Оборот (–) =

2500

Сальдо кінцеве =

4800

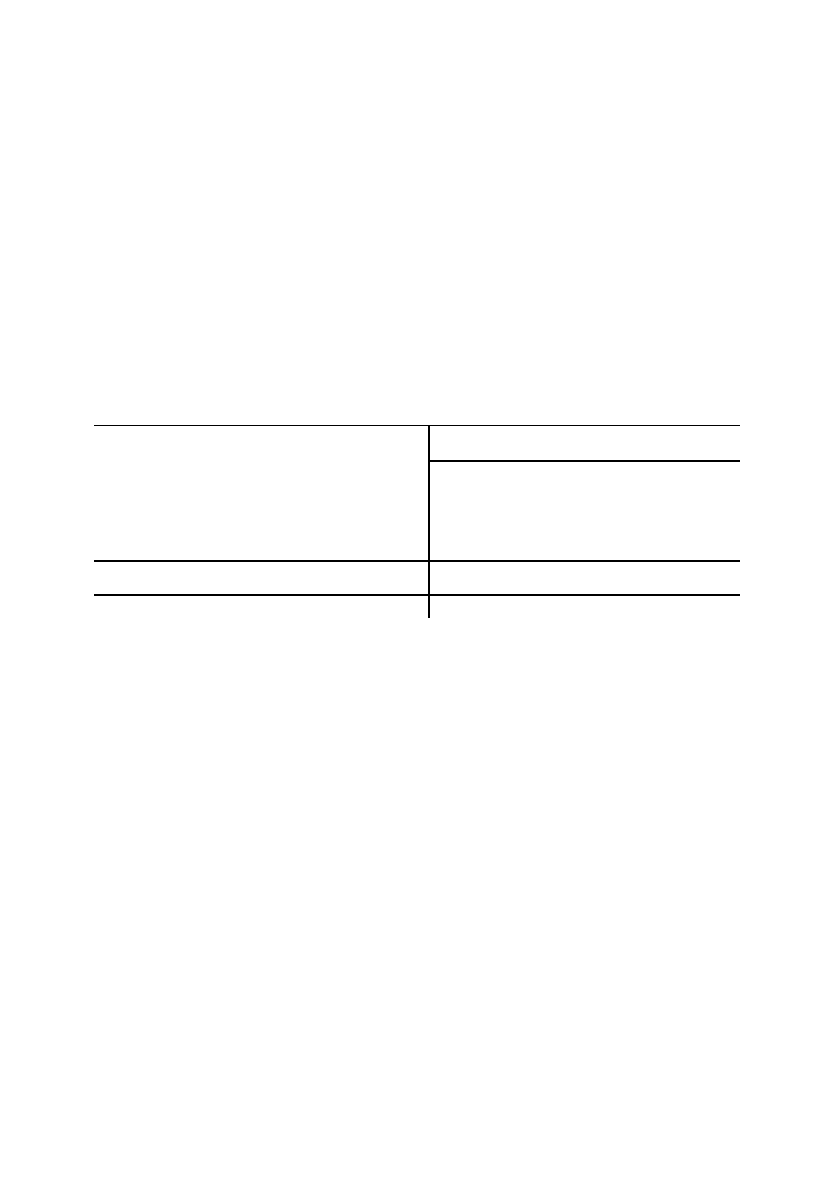

Д (Назва рахунку) К

Початковий залишок (сальдо)

Зменшення (–) Збільшення (+)

Оборот (–) Оборот (+)

Кінцевий залишок (сальдо)

Порядок здійснення записів по пасивному рахунку розгляне-

мо на прикладі рахунку “Kороткострокові позики” (рис.4.5). Почат-

ковий залишок (сальдо) по рахунку “Kороткострокові позики” склав

10000 грн. На протязі періоду відбулися наступні операції: 1) отрима-

но короткострокову позику у банку на суму 5000 грн., 2) погашено

банку заборгованість за позикою на суму 12000 грн., 3) погашено за-

боргованість перед

постачальником за рахунок позики банку на суму

4000 грн. Як наслідок, оборот по дебету склав — 12000 грн., оборот

по кредиту (5000 + 4000) = 9000 грн., а сальдо кінцеве (10000 + 9000

– 12000) = 7000 грн.

Короткострокові позики

Рис. 4.5. Схема господарських операцій по рахунку “Kороткострокові позики”

Окрім активних і пасивних рахунків в бухгалтерському

обліку є рахунки, яким притаманні властивості і активних, і пасив-

них рахунків одночасно. Такі рахунки називаються активно-пасив-

ними, які в свою чергу поділяються: 1) рахунки з одностороннім

сальдо, 2) рахунки з двостороннім сальдо (по дебету і кредиту одно-

часно). До таких рахунків, як правило, відносяться рахунки

, через які

здійснюються розрахунки підприємства із різними дебіторами і кре-

диторами, зокрема такі як: “Розрахунки з постачальниками та

підрядниками”, “Розрахунки за податками й платежами”, “Розрахун-

ки з різними дебіторами” та ін.

Треба зауважити, що на активно-пасивних рахунках сальдо по-

чаткове може бути на одній стороні рахунку, а сальдо кінцеве може

бу-

ти виведене на іншій стороні. Як наслідок, на початку місяця рахунок

може бути активним, а наприкінці — стати пасивним.

Що стосується кредиторської заборгованості, то на активно-

пасивному рахунку вона заростає по кредиту, а зменшується по дебе-

44

Д К

Сальдо початкове =

10000

1) збільшення (+) 5000

2) зменшення (–) 12000

3) збільшення (+) 4000

Оборот (–) =

12000

Оборот (+) =

9000

Сальдо кінцеве =

7000

ту; дебіторська заборгованість навпаки — по дебету зростає, а по

кредиту зменшується.

Для того, щоб вивести кінцевий залишок (сальдо) по актив-

но-пасивному рахунку з одностороннім сальдо необхідно до початко-

вого залишку додати суму обороту з тієї сторони рахунку, де було за-

значено початкове сальдо і відняти оборот з іншої сторони рахунку.

Якщо отримана сума більше нуля (із знаком плюс), — то кінцевий за-

лишок (сальдо) буде знаходитись на тій стороні, де було початкове

сальдо, а якщо отримана сума менше нуля (із знаком мінус), то кінце-

вий залишок (сальдо) буде знаходитися на іншій стороні у порівнянні

із початковим сальдо.

Схему активно-пасивного рахунку і порядок

здійснення за

ним записів показано на рис. 4.6.

Активно-пасивний рахунок

Рис. 4.6. Схема активно-пасивного рахунку

Порядок здійснення записів по активно-пасивному рахунку

розглянемо на прикладі рахунку “Рахунки з постачальниками та

підрядниками” (рис. 4.7). Початковий кредитовий залишок (сальдо) по

рахунку “Рахунки з постачальниками та підрядниками” (заборгованість

постачальнику за поставлені виробничі запаси) склав 8000 грн. На про-

тязі періоду відбулися наступні операції: 1) надійшли від постачальни-

ка виробничі запаси (оплата не проведена) на

суму 2000 грн. (збільшен-

ня кредиторської заборгованості), 2) оплачено постачальнику за раніше

поставлені виробничі запаси у розмірі 10000 грн. (зменшення креди-

торської заборгованості), 3)проведена передоплата постачальнику у

розмірі 4000 грн. за поставку виробничих запасів у майбутньому

(збільшення дебіторської заборгованості).

45

Д

(Назва рахунку)

К

Початковий залишок (сальдо)

або дебетовий

- наявність

дебіторської заборгованості

або кредитовий

- наявність

кредиторської заборгованості

Збільшення дебіторської

заборгованості (+)

Збільшення кредиторської

заборгованості (+)

Зменшення кредиторської

заборгованості (–)

Зменшення дебіторської

заборгованості (–)

Оборот Оборот

Кінцевий залишок (сальдо)

або дебетовий або кредитовий

Як наслідок, оборот по дебету склав — 14000 грн., по кредиту

— 2000 грн., а сальдо кінцеве (8000 + 2000 – 14000) = –4000 грн. (4000

грн. — сальдо кінцеве дебетове).

Д Розрахунки з постачальниками та підрядниками К

Рис. 4.7. Схема господарських операцій по рахунку

“Розрахунки з постачальниками та підрядниками”

Розв’язок даного прикладу показав типові зміни, які можуть

відбуватися на активно-пасивному рахунку і який це може мати

вплив на підсумки по рахунку в результаті.

Треба зауважити, що по активних рахунках і сальдо початкове

і сальдо кінцеве знайдуть своє відображення лише в активі балансу.

Аналогічна ситуація буде і із пасивними рахунками,

де і сальдо почат-

кове і сальдо кінцеве буде знаходитись в пасиві балансу. Що ж сто-

сується активно-пасивних рахунків то треба відмітити, що сторона ба-

лансу, в якій будуть знаходитись кінцеві сальдо по таких рахунках, не

може бути передбачена в силу специфіки відображення на них тих чи

інших господарських операцій.

4.2. План рахунків бухгалтерського обліку

Виходячи із реалій реформування в країні економічних відно-

син, зміни форм власності, а також враховуючи те, що одним із

найбільш важливих елементів системи бухгалтерського обліку вис-

тупають бухгалтерські рахунки, — Наказом Міністерства фінансів

України від 30.11.1999 р. №291 було затверджено новий “План ра-

хункiв бухгалтерського облiку активiв, капiталу, зобов’язань

i госпо-

дарських операцiй пiдприємств i організацій” та “Інструкцію про за-

стосування Плану рахункiв бухгалтерського облiку активiв, капiталу,

зобов’язань i господарських операцiй пiдприємств i організацій”.

46

Сальдо початкове =

8000

1) збільшення (+) 2000

2) зменшення (–) 10000

3) збільшення (+) 4000

Оборот =

14000

Оборот =

2000

Сальдо кінцеве

= 4000

Треба зауважити, що План рахунків розроблений із урахуван-

ням загальновизнаних прийомів і міжнародних стандартів обліку

щодо забезпечення керівників необхідною інформацією для

здійснення управлінських функцій, надання інформації акціонерам

та іншим бізнесовим партнерам, а також складання податкової і ста-

тистичної звітності підприємства.

Інструкція про застосування плану рахунків встановлює при-

значення і порядок ведення рахунків

бухгалтерського обліку для уза-

гальнення методом подвійного запису інформації про наявність і рух

активів, капіталу, зобов’язань та факти фінансово-господарської діяль-

ності підприємств, організацій та інших юридичних осіб (крім банків і

бюджетних установ) незалежно від форм власності, організаційно-пра-

вових форм і видів діяльності, а також виділених на окремий баланс

філій,

відділень та інших відособлених підрозділів юридичних осіб

(далі – підприємства). Ведення позабалансових рахунків здійснюється

за простою системою (без застосування методу подвійного запису).

План рахунків бухгалтерського обліку є переліком рахунків і

схем реєстрації, на яких знаходять відображення господарські засоби,

джерела господарських засобів, а також господарські операції, які

здійснюються на підприємстві. У ньому за десятковою

системою наве-

дені коди (номери) й найменування синтетичних рахунків (рахунків пер-

шого порядку) й субрахунків (рахунків другого порядку). Першою циф-

рою коду визначено клас рахунків, другою – номер синтетичного рахун-

ку, третьою – номер субрахунку. Kонтирування документів первинного

обліку, ведення регістрів бухгалтерського обліку здійснюється із засто-

суванням, щонайменше, коду класу й коду синтетичного

рахунку.

Нові синтетичні рахунки можуть уводитися до Плану ра-

хунків Міністерством фінансів України за відповідними клопотання-

ми щодо бухгалтерського обліку специфічних операцій.

Субрахунки використовуються підприємствами, виходячи з по-

треб управління, контролю, аналізу й звітності та можуть ними допов-

нюватися введенням нових субрахунків (рахунків другого, третього по-

рядків) із збереженням кодів (номерів

) субрахунків цього Плану ра-

хунків. Порядок ведення аналітичного обліку та кореспонденції ра-

хунків, що не наведена в Інструкції, встановлюється підпри-ємством,

виходячи з положень (стандартів) бухгалтерського обліку, інших норма-

тивно-правових актів з бухгалтерського обліку та управлінських потреб.

Інструкція із застосування Плану рахунків спрямована на забез-

печення єдності відображення однорідних

за змістом господарських опе-

рацій на відповідних синтетичних рахунках і субрахунках. В Інструкції

47

наведена коротка характеристика і призначення синтетичних рахунків і

субрахунків, типова схема реєстрації та групування інформації про гос-

подарські операції (кореспонденція рахунків першого порядку).

Рахунки класів 0-7 є обов’язковими для всіх підприємств.

Рахунки класу 9 “Витрати діяльності” ведуться всіма підпри-

ємствами, крім суб’єктів малого підприємництва, а також інших ор-

ганізацій, діяльність яких

не спрямована на ведення комерційної

діяльності, з відкриттям за власним рішенням рахунків класу 8 “Ви-

трати за елементами”.

Малі підприємства та інші організації, діяльність яких не спря-

мована на ведення комерційної діяльності, можуть вести бухгалтерсь-

кий облік витрат з використанням тільки рахунків класу 8 “Витрати за

елементами” або в порядку, який наведено в попередньому

абзаці.

Бухгалтерський облік на субрахунках ведеться в аналітичному

розрізі з вимогою забезпечити кількісно-сумову та якісну (марка, сорт,

розмір тощо) інформацію про наявність і рух об’єктів бухгалтерського

обліку на відповідному синтетичному рахунку класу 1 “Необоротні ак-

тиви”, 2 “Запаси” та 0 “Позабалансові рахунки”. Підпри-ємства

роздрібної торгівлі, що застосовують метод оцінки товарів за ціною

про-

дажу, можуть аналітичний облік товарів вести в сумовому вираженні.

KЛАС 1. НЕОБОРОТНІ АKТИВИ

Рахунки цього класу призначені для узагальнення інформації

про наявність і рух основних засобів, інших необоротних матеріальних

активів, нематеріальних активів, довгострокових фінансових інвестицій,

капітальних інвестицій, довгострокової дебіторської заборгованості та

інших необоротних активів, а також зносу необоротних активів.

Державні (казенні) та комунальні підприємства на рахунках

цього класу узагальнюють інформацію про наявність і рух

необоротних активів,

отриманих на праві господарського відання чи

праві оперативного управління. Господарські організації (крім

державних (казенних) та комунальних підприємств) на окремих

субрахунках третього порядку відповідних субрахунків із

зазначенням належності до державної та/або комунальної власності

відображають контрольовані ними (що перебувають у їх володінні

та/або користуванні) необоротні активи, що є об'єктами права

державної або комунальної

власності і які не увійшли до статутних

капіталів господарських товариств, створених у процесі приватизації

(корпоратизації).

48

KЛАС 2. ЗАПАСИ

Рахунки цього класу призначені для узагальнення інформації

про наявність і рух належних підприємству готової продукції, то-

варів, предметів праці, що призначені для обробки, переробки, вико-

ристання у виробництві і для господарських потреб, а також засобів

праці, які підприємство включає до складу малоцінних та швидкоз-

ношуваних предметів.

Матеріальні цінності, що прийняті підприємством на

відпо-

відальне зберігання, переробку (давальницька сировина), комісію,

обліковуються на рахунках класу 0 “Позабалансові рахунки”.

KЛАС 3. KОШТИ, РОЗРАХУНKИ ТА ІНШІ АKТИВИ

Рахунки цього класу призначені для узагальнення інформації

про наявність і рух грошових коштів (у національній та іноземній ва-

люті у касах, на розрахункових (поточних), валютних та інших рахун-

ках у банках), грошових документів, короткострокових векселів одер-

жаних і фінансових інвестицій, дебіторської заборгованості, резерву

сумнівних боргів і витрат майбутніх періодів.

KЛАС 4. ВЛАСНИЙ KАПІТАЛ

ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВ’ЯЗАНЬ

Рахунки цього класу призначені для узагальнення інформації

про стан і рух коштів різновидностей власного капіталу — статутного,

пайового, додаткового, резервного, вилученого, неоплаченого, а також

нерозподілених прибутків (непокритих збитків), цільових надходжень,

забезпечень майбутніх витрат і платежів, страхових резервів.

KЛАС 5. ДОВГОСТРОKОВІ ЗОБОВ’ЯЗАННЯ

Рахунки цього класу призначені для обліку даних та узагаль-

нення інформації про: заборгованість підприємства банкам за отрима-

ними від них кредитами, яка не є поточним зобов’язанням (заборго-

ваність, яка не підлягає погашенню протягом операційного циклу

підприємства або протягом дванадцяти місяців з дати балансу); забор-

гованість підприємства щодо зобов’язань із

залученням позикових

коштів (крім кредитів банків), на які нараховуються відсотки; суму по-

датку на прибуток, що підлягають сплаті в майбутніх періодах

внаслідок тимчасової різниці між обліковою та податковою базами

оцінки; заборгованість за виданими довгостроковими векселями й роз-

повсюдженими облігаціями.

49

Довгострокові зобов’язання відображаються на рахунках

бухгалтерського обліку, якщо їх оцінка може бути достовірно визна-

чена та існує ймовірність зменшення економічних вигод у майбутнь-

ому внаслідок їх погашення.

KЛАС 6. ПОТОЧНІ ЗОБОВ’ЯЗАННЯ

Рахунки цього класу призначені для обліку даних та узагаль-

нення інформації про зобов’язання, які будуть погашені у звичайно-

му ході операційного циклу підприємства або повинні бути погашені

протягом дванадцяти місяців з дати балансу.

На рахунках цього класу ведеться облік короткострокових по-

зик, довгострокових зобов’язань, що стали поточною заборгованістю

із строком

погашення на дату балансу не більше дванадцяти місяців,

короткострокових векселів виданих, розрахунків з постачальниками

та підрядниками, розрахунків з податків і платежів, розрахунків за

страхуванням, розрахунків з оплати праці, розрахунків з учасниками,

а також інших розрахунків та операцій, доходів майбутніх періодів.

На окремих субрахунках синтетичних рахунків 63, 64, 65, 68

сальдо на кінець місяця може бути

не лише кредитовим, але й дебе-

товим. Такі показники не згортаються, а сальдо синтетичного рахун-

ку визначається розгорнуто за дебетом і кредитом як сума

відповідного сальдо на субрахунках.

KЛАС 7. ДОХОДИ І РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ

Рахунки класу 7 “Доходи і результати діяльності” призначені

для узагальнення інформації про доходи від операційної, інвестиційної

і фінансової діяльності підприємства, а також від надзвичайних подій.

Склад доходів та порядок їх визнання визначаються відповідними по-

ложеннями (стандартами) бухгалтерського обліку.

KЛАС 8. ВИТРАТИ ЗА ЕЛЕМЕНТАМИ

Рахунки цього класу призначені для узагальнення інформації

про витрати підприємства протягом звітного періоду.

Витрати відображаються на рахунках бухгалтерського обліку,

якщо їх оцінка може бути достовірно визначена в момент вибуття ак-

тиву або збільшення зобов’язання, які призводять до зменшення

власного капіталу підприємства (крім зменшення капіталу за раху-

нок його вилучення або розподілу

власниками).

Основні вимоги до визнання, складу та оцінки витрат викла-

дені в Положенні (стандарті) бухгалтерського обліку 16 “Витрати”.

50