Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

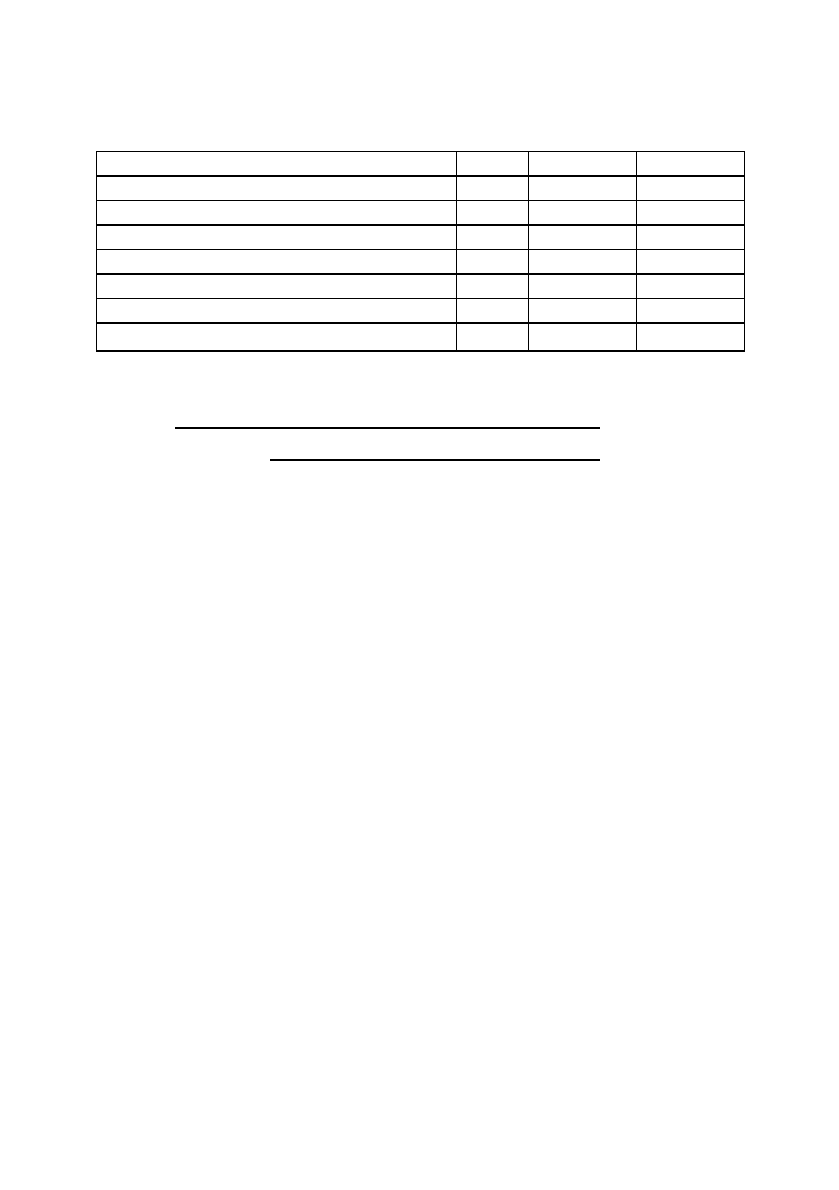

Актив

Kод

рядка

На початок

звітного

періоду

На кінець

звітного

періоду

1 2 3 4

1. Необоротні активи

Нематеріальні активи:

залишкова вартість 010

первісна вартість 011

знос 012

Незавершене будівництво 020

Основні засоби:

залишкова вартість 030

260,0 378,0

первісна вартість 031

300,0 420,0

знос 032

40,0 42,0

Довгострокові біологічні активи:

справедлива (залишкова вартість) 035

первинна вартість 036

накопичена амортизація 037

Довгострокові фінансові інвестиції:

які обліковуються за методом участі в

капіталі інших підприємств

040

інші фінансові інвестиції 045

Довгострокова дебіторська заборгованість 050

Інвестиційна нерухомість:

справедлива (залишкова) вартість

інвестиційної нерухомості

055

первісна вартість

інвестиційної нерухомості

056

знос інвестиційної нерухомості 057

Відстрочені податкові активи 060

Дата (рік, місяць, число) KОДИ

01

Підприємство

ВО “Росток

”

за ЄДРПОУ

00547038

Територія за KОАТУУ

Орган державного управління за СПОДУ

Галузь за ЗKГНГ

Вид економічної діяльності за KВЕД

Одиниця виміру: тис.грн Kонтрольна сума

БАЛАНС

за

12 місяців

20

08

р.

Форма №1 Код за ДКУД 1801001

Таблиця 3.2.

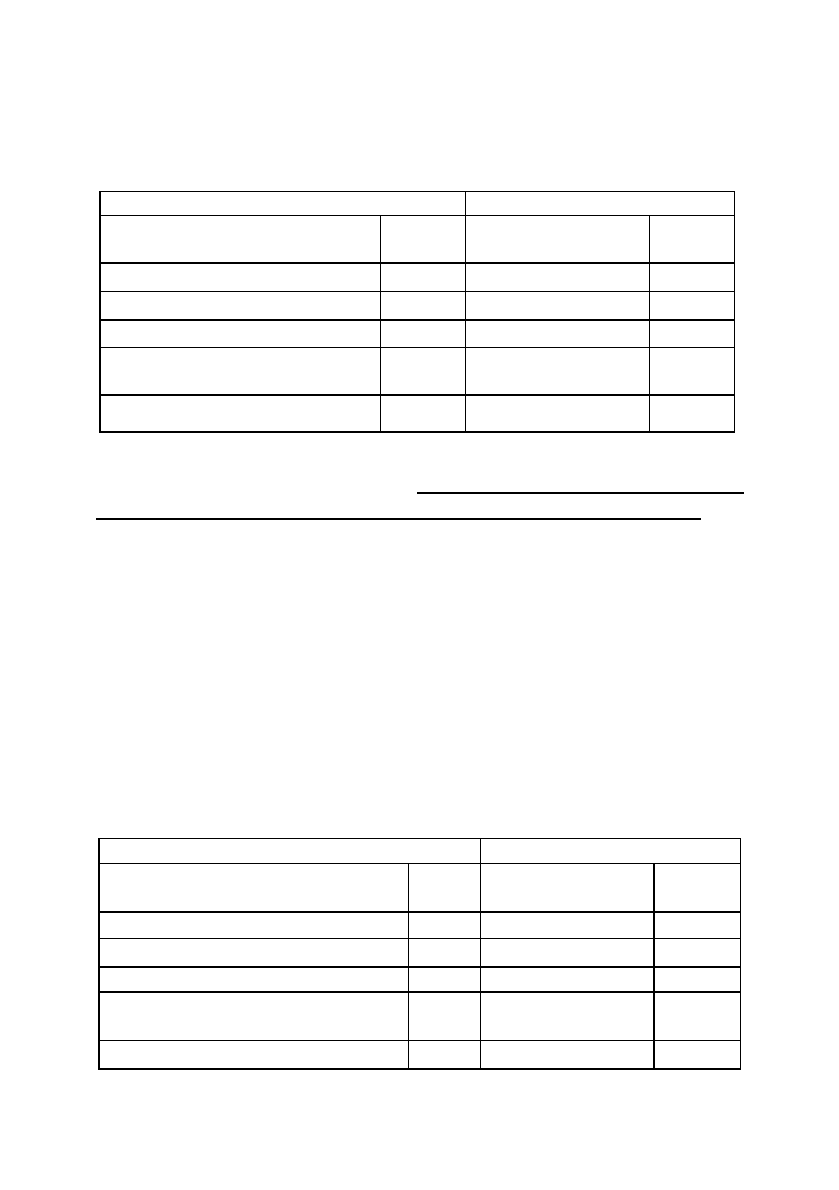

31

Продовження табл. 3.2.

1 2 3 4

Інші необоротні активи 070

Гудвіл при консолідації 075

Всього за розділом І 080

260,0 378,0

ІІ. Оборотні активи

Виробничі запаси 100

40,0 80,0

Поточні біологічні активи 110

Незавершене виробництво 120

– 28,6

Готова продукція 130

70,0 60,2

Товари 140

Векселі одержані 150

Дебіторська заборгованість за товари,

роботи, послуги:

чиста реалізаційна вартість 160

первісна вартість 161

14,0 14,0

резерв сумнівних боргів 162

Дебіторська заборгованість за

розрахунками:

з бюджетом 170

– 20,0

за виданими авансами 180

з нарахованих доходів 190

із внутрішніх розрахунків 200

6,0 4,6

Інша поточна дебіторська заборгованість 210

Поточні фінансові інвестиції 220

Грошові кошти та їх еквіваленти:

в національній валюті 230

386,4 465,6

у т. ч. в касі 231

в іноземній валюті 240

Інші оборотні активи 250

Усього за розділом ІІ 260

516,4 673,0

ІІІ. Витрати майбутніх періодів

270

IV. Необоротні активи та групи вибуття

275

Баланс

280

776,4 1051,0

Пасив Kод

рядка

На початок

звітного

періоду

На кінець

звітного

періоду

1 2 3 4

І. Власний капітал

Статутний капітал 300

290,0 290,0

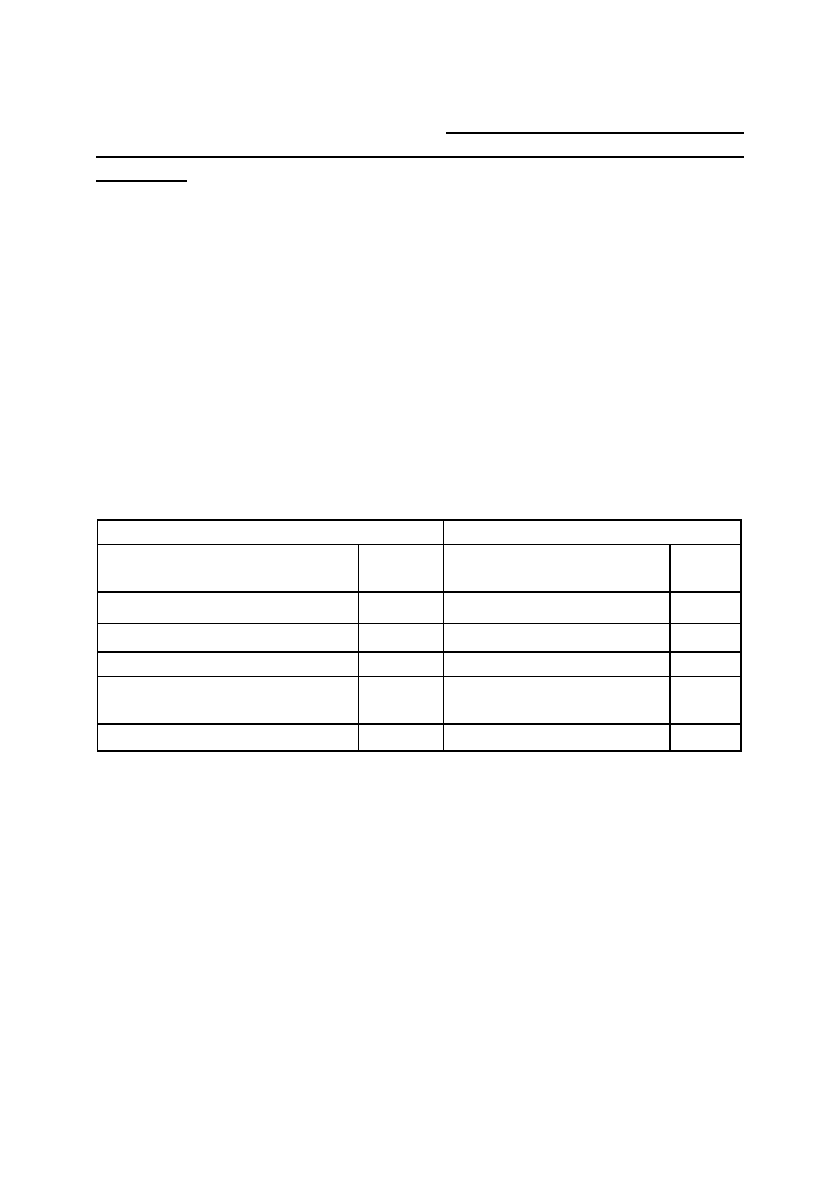

Продовження табл. 3.2.

32

33

Продовження табл. 3.2.

1 2 3 4

Пайовий капітал 310

Додатковий вкладений капітал 320

Інший додатковий капітал 330

Резервний капітал 340

Нерозподілений прибуток (непокритий

збиток)

350

302,0 322,0

Неоплачений капітал 360

( ) ( )

Вилучений капітал 370

( ) ( )

Усього за розділом І 380

592,0 612,0

ІІ. Забезпечення наступних витрат і

платежів

Забезпечення виплат персоналу 400

Інші забезпечення 410

Сума страхових резервів 415

Сума часток перестраховиків у

страхових резервах

416

Цільове фінансування 420

Усього за розділом ІІ 430

ІІІ. Довгострокові зобов’язання

Довгострокові кредити банків 440

Інші довгострокові фінансові

зобов’язання

450

Відстрочені податкові зобов’язання 460

Інші довгострокові зобов’язання 470

Усього за розділом ІІІ 480

IV. Поточні зобов’язання

Kороткострокові кредити банків 500

140,0 200,0

Поточна заборгованість за

довгостроковими зобов’язаннями

510

Векселі видані 520

Kредиторська заборгованість за товари,

роботи, послуги

530

24,0 180,0

Поточні зобов’язання за розрахунками:

з одержаних авансів 540

з бюджетом 550

– 16,6

з позабюджетних платежів 560

зі страхування 570

– 13,8

У статті “Інші поточні зобов’язання” відображаються суми

зобов’язань, які не можуть бути включені до інших статей, наведених

у розділі “Поточні зобов’язання”.

V розділ Пасиву Балансу “Доходи майбутніх періодів”

(статті відсутні).

До складу доходів майбутніх періодів включаються доходи, от-

риманні протягом поточного або попередніх звітних періодів, які на-

лежать

до наступних звітних періодів.

Форму Балансу, затвердженого Положенням (стандартом) бух-

галтерського обліку 2 наведено у таблиці 3.2.

Підсумок активу Балансу повинен дорівнювати сумі зо-

бов’язань та власного капіталу. До валюти Балансу включається ли-

ше залишкова вартість основних засобів (різниця між первинною

вартістю і зносом основних засобів) та залишкова вартість нема-

теріальних активів

(різниця між первинною вартістю і зносом нема-

теріальних активів). Оцінка та подальше розкриття окремих статей

Балансу в примітках до фінансової звітності здійснюється згідно з

відповідними Положеннями (стандартами) бухгалтерського обліку.

34

1 2 3 4

з оплати праці 580

20,4 28,6

з учасниками 590

із внутрішніх розрахунків 600

Інші поточні зобов’язання 610

Усього за розділом IV 620

184,4 439,0

V. Доходи майбутніх періодів

630

Баланс

640

776,4 1051,0

Керівник

=

Іваненко

Головний бухгалтер

=

П

ет

р

енко

Продовження табл. 3.2.

3.2. Зміни в балансі, спричинені

господарськими операціями

В процесі діяльності кожного підприємства як господарські

засоби, так і джерела їх утворення постійно змінюються. Такі зміни

відбуваються, зокрема, під впливом здійснюваних господарських

операцій.

Господарська операція являє собою дію, яка призводить до

змін в структурі господарських засобів і джерел їх утворення. В свою

чергу господарські операції можуть бути як позитивними (відпуще-

но виробничі запаси

із складу у виробництво), так і негативними (ча-

стина готової продукції не відповідала технічними вимогам і була ос-

таточно забракована).

Є чотири типи господарських операцій, які призводять до

змін або лише в структурі господарських засобів, або лише у структурі

джерел утворення господарських засобів, або у структурі господарсь-

ких засобів і джерел

їх утворення одночасно. Якщо взяти до уваги, що

господарські засоби і джерела їх утворення знаходять своє відобра-

ження відповідно в активі і пасиві балансу, то можна зробити висно-

вок, що вказані типи господарських операцій призводять до змін або в

активі, або в пасиві, або в активі і пасиві балансу одночасно.

Отже, дамо

характеристику таких операцій і тих змін, до яких

вони призводять у бухгалтерському балансі.

Перший тип господарських операцій передбачає, що зміни

відбуваються лише в структурі господарських засобів, тобто активі ба-

лансу (одна стаття збільшується, а інша зменшується на одну і ту ж су-

му), але підсумок по активу в цілому залишається незмінним.

Другий тип господарських операцій передбачає, що зміни

відбуваються лише в структурі джерел господарських засобів, тобто

пасиві балансу (одна стаття збільшується, а інша зменшується на од-

ну і ту ж суму), але підсумок по пасиву в цілому залишається

незмінним.

Третій тип господарських операцій передбачає, що відбу-

вається одночасне збільшення як господарських засобів (збільшення

окремих статей

активу балансу), так і джерел господарських засобів

(збільшення окремих статей пасиву балансу) на одну і ту ж саму су-

му. В цілому підсумок і по активу, і по пасиву балансу зростає, але в

рівних частинах, що дозволяє зберегти баланс.

35

Четвертий тип господарських операцій передбачає, що

відбувається одночасне зменшення як господарських засобів (зменшен-

ня окремих статей активу балансу), так і джерел утворення господарсь-

ких засобів (зменшення окремих статей пасиву балансу) на одну і ту ж

суму. В цілому підсумок і по активу, і по пасиву зменшується, але в

рівних частинах, що дозволяє

зберегти баланс.

Для більшої наглядності змін, які відбуваються в структурі

активу і пасиву, складемо початковий баланс на прикладі умовного

підприємства (табл. 3.3.) з невеликою кількістю статей і розглянемо

декілька господарських операцій.

Таблиця 3.3.

Баланс

підприємства “Росток” (початковий)

Операція першого типу. Відпущено зі складу виробничі за

-

паси у виробництво для виготовлення продукції на суму 4000 грн.

Результатом здійснення цієї операції стало зменшення в

структурі активу балансу вартості виробничих запасів (6000-4000) =

2000 грн. та збільшення вартості незавершеного виробництва

(2500+4000) = 6500 грн. Поруч з тим підсумок по активу балансу в

цілому залишився незмінним, а рівність між активом і пасивом не

порушилася.

Результатом здійснення операції першого типу стали

відповідні зміни у балансі (табл. 3.4).

До господарських

операцій першого типу відносяться також:

оприбуткування готової продукції із виробництва на склад, отриман-

ня грошей із розрахункового рахунку у касу, видача грошових коштів

із каси під звіт працівникам підприємства та ін.

АKТИВ ПАСИВ

Назва статті Сума,

грн.

Назва статті Сума,

грн.

Основні засоби 25000 Статутний капітал 20000

Виробничі запаси 6000 Прибуток 11500

Незавершене виробництво 2500 Kредити банків 4000

Грошові кошти в

національній валюті

5000 Заборгованість по

оплаті праці

3000

Баланс

38500 Баланс 38500

36

Таблиця 3.4.

Баланс

підприємства “Росток” (після операції першого типу)

Операція другого типу. Частину прибутку спрямовано на

збільшення статутного капіталу підприємства на суму 8000 грн.

Результатом цієї операції стало зменшення в структурі паси-

ву балансу прибутку підприємства (11500 – 8000) = 3500 грн. та

збільшення розміру статутного капіталу (20000 + 8000) = 28000 грн.

Поряд з тим підсумок по пасиву балансу в цілому залишився

незмінним, а рівність між активом і пасивом балансу не порушилася.

Результатом здійснення операції другого типу стали

відповідні зміни у балансі (табл. 3.5.).

37

АKТИВ ПАСИВ

Назва статті Сума,

грн.

Назва статті Сума,

грн.

Основні засоби 25000 Статутний капітал

28000

Виробничі запаси 2000 Прибуток

3500

Незавершене виробництво 6500 Kредити банків 4000

Грошові кошти в

національній валюті

5000 Заборгованість по

оплаті праці

3000

Баланс 38500 Баланс 38500

АKТИВ ПАСИВ

Назва статті Сума,

грн.

Назва статті Сума,

грн.

Основні засоби 25000 Статутний капітал 20000

Виробничі запаси

2000

Прибуток 11500

Незавершене виробництво

6500

Kредити банків 4000

Грошові кошти в

національній валюті

5000 Заборгованість по

оплаті праці

3000

Баланс 38500 Баланс 38500

Таблиця 3.5.

Баланс

підприємства “Росток” (після операції другого типу)

До господарських операцій другого типу відносяться також:

утримання із заробітної плати працівників суми прибуткового подат-

ку, утримання із заробітної плати працівників до фондів соціального

спрямування, погашення заборгованості перед постачальником за ра-

хунок довгострокового або короткострокового кредиту банку та ін.

Операція третього типу. Отримано на розрахунковий раху

-

нок підприємства кредит банку у розмірі 5000 грн.

Результатом здійснення цієї операції стало одночасне збіль-

шення як по активу балансу, зокрема грошових коштів в

національній валюті (5000+5000) = 10000 грн., так і по пасиву балан-

су, зокрема заборгованості перед банком за кредитами (4000+5000) =

9000 грн. Треба зазначити, що підсумок як по активу, так і по пасиву

зріс на одну і ту ж суму, що

забезпечило рівність між активом і паси-

вом балансу.

Результатом здійснення операції третього типу стали відпо-

відні зміни у балансі (табл. 3.6).

Таблиця 3.6.

Баланс

підприємства “Росток” (після операції третього типу)

До господарських операцій третього типу відносяться також:

нараховано заробітну плату працівникам основного виробництва,

надійшли від постачальника виробничі запаси, оплата за які не була

проведена

, проведено нарахування на заробітну плату працівників до

фондів соціального спрямування і включено у витрати виробництва

та ін.

38

АKТИВ ПАСИВ

Назва статті Сума,

грн.

Назва статті Сума,

грн.

Основні засоби 25000 Статутний капітал 28000

Виробничі запаси 2000 Прибуток 3500

Незавершене виробництво 6500 Kредити банків

9000

Грошові кошти в

національній валюті

10000

Заборгованість по

оплаті праці

3000

Баланс 43500 Баланс 43500

Операція четвертого типу. Виплачено із каси підприємст-

ва заборгованість перед працівниками по оплаті праці у розмірі

2200 грн.

Результатом здійснення цієї операції стало одночасне змен-

шення як по активу балансу, зокрема грошових коштів в

національній валюті (10000-2200) = 7800 грн., так і по пасиву балан-

су, зокрема заборгованості по оплаті праці перед працівниками

підприємства (3000-2200) = 800 грн. Треба зазначити, що підсумок як

по активу балансу, так і по пасиву зменшився на одну і ту ж

суму, що

забезпечило рівність між активом і пасивом балансу.

Результатом здійснення операції четвертого типу стали

відповідні зміни у балансі (табл. 3.7).

Таблиця 3.7.

Баланс

підприємства “Росток” (після операції четвертого типу)

До господарських операцій четвертого типу відносяться та-

кож: оплата постачальникам за раніше поставлені виробничі запаси,

повернення банку раніше отриманого кредиту, перерахування до бю-

джету

податків та ін.

Розглянуті типи операцій охоплюють всі варіанти змін у ба-

лансі. Вони мають велике значення для розуміння сутності госпо-

дарських операцій та правильного їх відображення в системі бухгал-

терських рахунків.

39

АKТИВ ПАСИВ

Назва статті Сума,

грн.

Назва статті Сума,

грн.

Основні засоби 25000 Статутний капітал 28000

Виробничі запаси 2000 Прибуток 3500

Незавершене виробництво 6500 Kредити банків 9000

Грошові кошти в

національній валюті

7800

Заборгованість по

оплаті праці

800

Баланс 41300 Баланс 41300

Розділ 4.

Система рахунків бухгалтерського

обліку і подвійний запис

В розділі розглядаються наступні питання:

4.1. Рахунки бухгалтерського обліку, їх призна-

чення та побудова

4.2. План рахунків бухгалтерського обліку

4.3. Класифікація рахунків бухгалтерського

обліку

4.4. Подвійне відображення операцій на рахун-

ках та його обгрунтованість

4.5. Взаємозв’язок між синтетичними рахунка-

ми, субрахунками і аналітичними рахунками

4.6. Оборотні відомості по синтетичних і ана-

літичних рахунках

4.1. Рахунки бухгалтерського обліку, їх

призначення та побудова

Предметом бухгалтерського обліку, як зазначалося раніше,

виступають господарські засоби, джерела утворення господарських

засобів та господарські процеси. Предмет обліку знаходить своє

відображення в бухгалтерських документах у хронологічній послідо-

вності.

Для управління господарською діяльністю підприємства

інформація, яка міститься безпосередньо у великій кількості в пер-

винних облікових документах, не може бути використана без

відповідної систематизації і

комплексного підрахунку. Тому для за-

40