Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

61

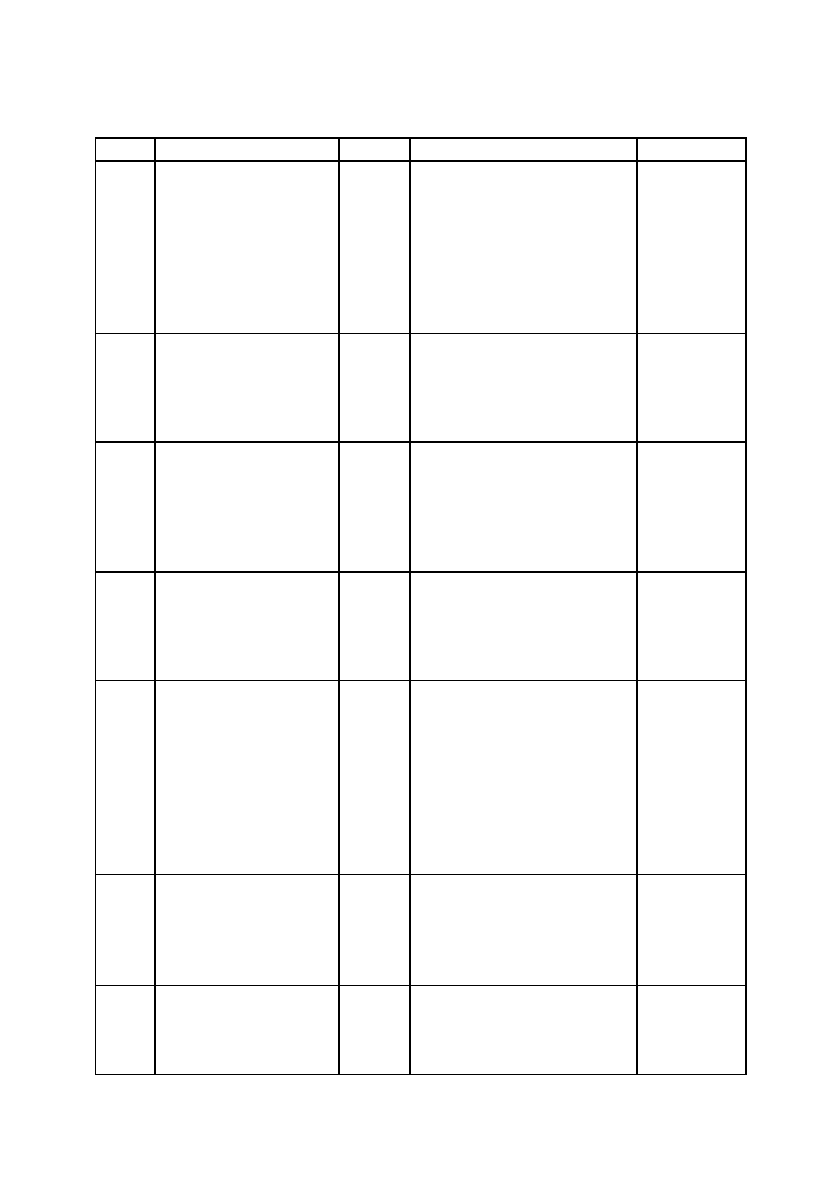

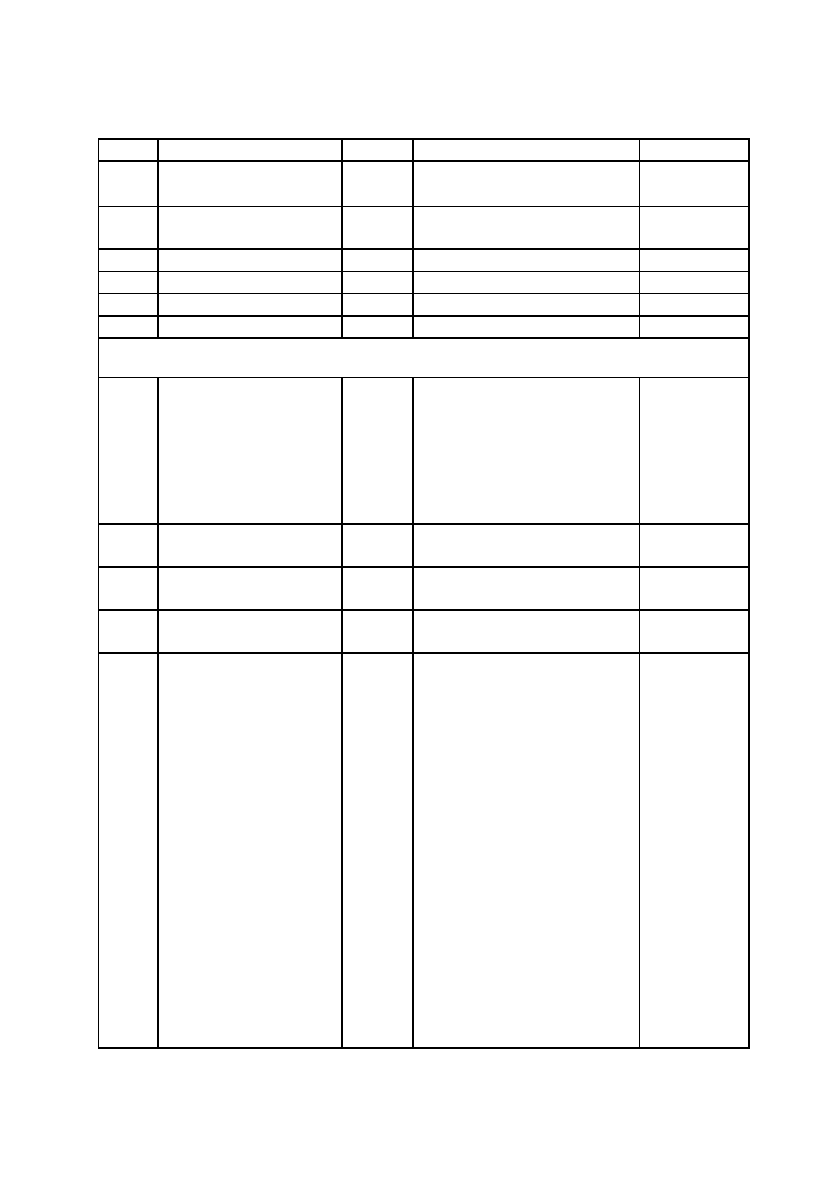

Продовження табл. 4.1.

1 2 3 4 5

61 Поточна

заборгованість за

довгостроковими

зобов’язаннями

611 Поточна заборгованість

за довгостроковими

зобов’язаннями в

національній валюті

Усі види

діяльності

612 Поточна заборгованість

за довгостроковими

зобов’язаннями в

іноземній валюті

62 Короткострокові

векселі видані

621 Короткострокові векселі

видані в національній

валюті

Усі види

діяльності

622 Короткострокові векселі

видані в іноземній валюті

63 631 Розрахунки з вітчизня-

ними постачальниками

Усі види

діяльності

Розрахунки з

постачальниками та

підрядниками 632 Розрахунки з іноземними

постачальниками

633 Розрахунки з учасниками

ПФГ

64 641 Розрахунки за податками

Розрахунки за

податками

й платежами

642 Розрахунки за обов’язко-

вими платежами

Усі види

діяльності

643 Податкові зобов’язання

644 Податковий кредит

65 Розрахунки за

страхуванням

651 За пенсійним

забезпеченням

Усі види

діяльності

652 За соціальним

страхуванням

653 За страхуванням на

випадок безробіття

654 За індивідуальним

страхуванням

655 За страхуванням майна

661 Розрахунки за

заробітною платою

Усі види

діяльності

66 Розрахунки за

виплатами

працівникам 662 Розрахунки з депонентами

663 Розрахунки за іншими

виплатами

67 Розрахунки з

учасниками

671 Розрахунки за нарахова-

ними дивідендами

Усі види

діяльності

672 Розрахунки за іншими

виплатами

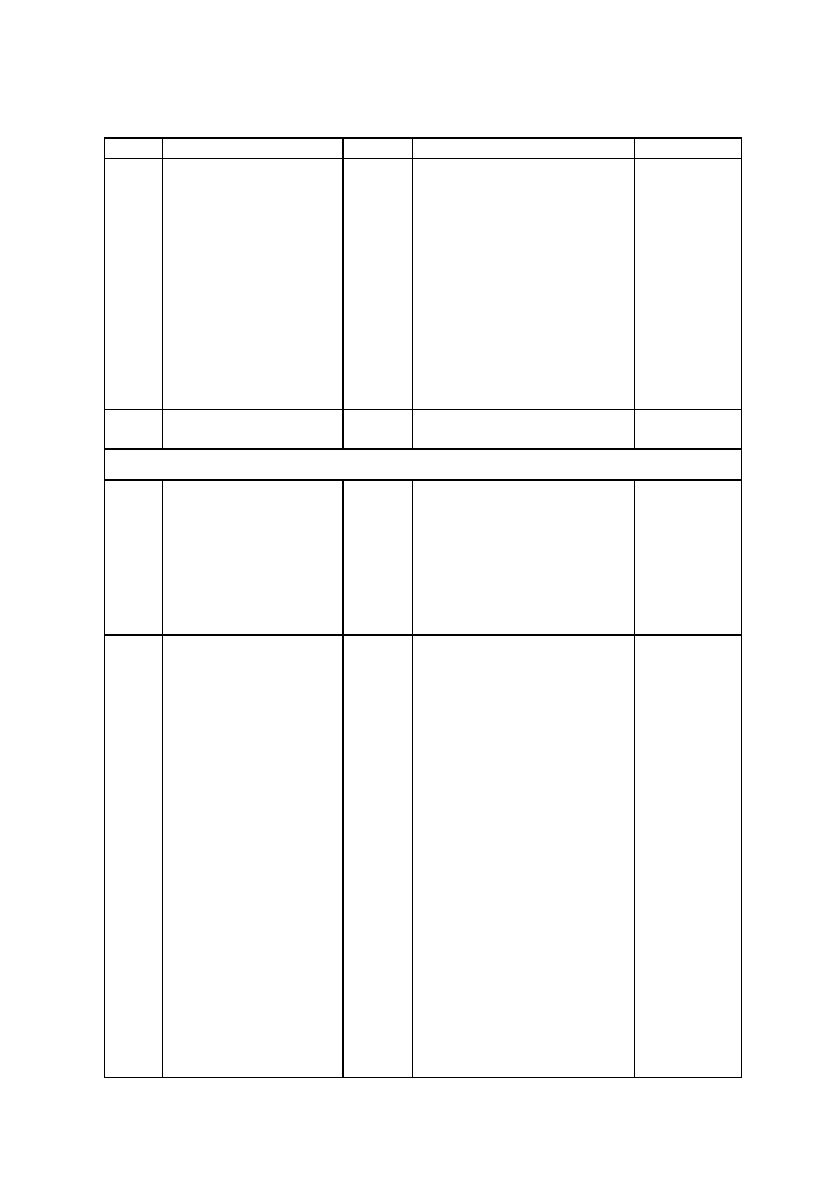

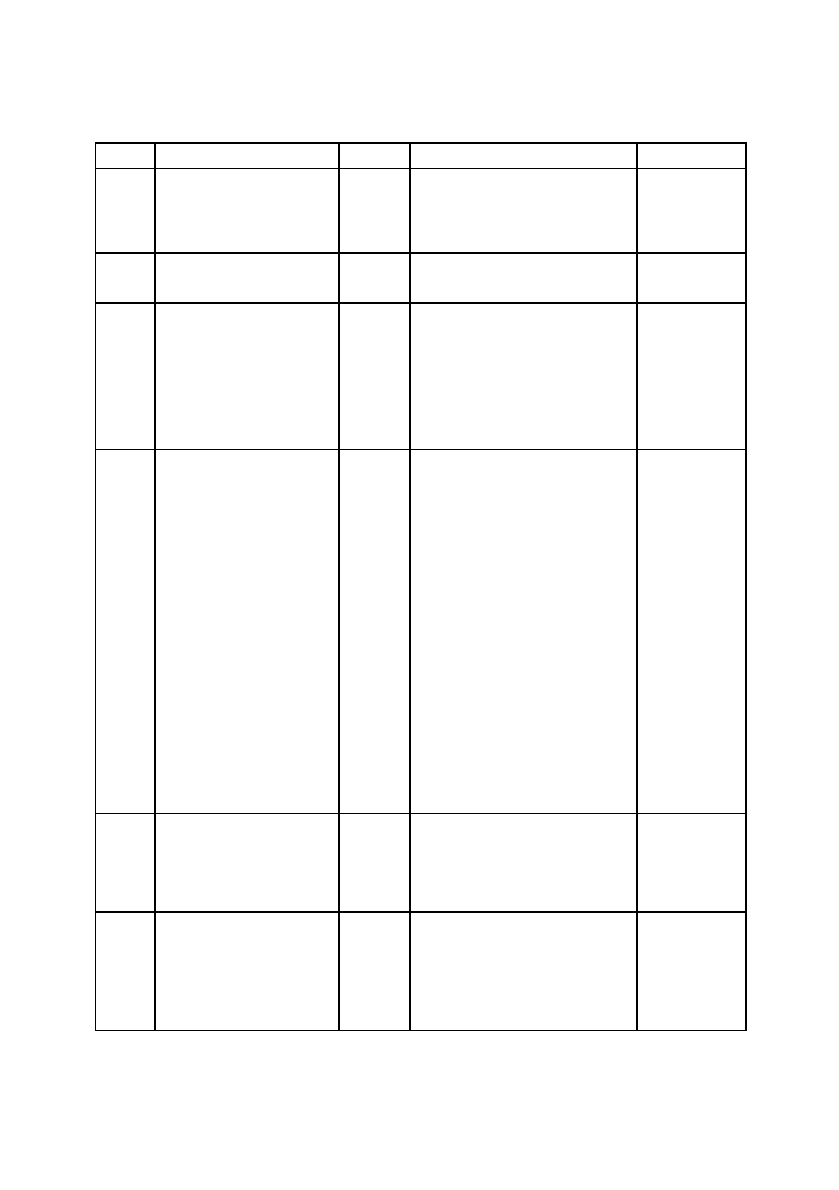

62

Продовження табл. 4.1.

1 2 3 4 5

68 Розрахунки за

іншими операціями

680 Розрахунки, пов’язані з не-

оборотними активами та

групами вибуття, утриму-

ваними для продажу

Усі види

діяльності

681 Розрахунки за авансами

одержаними

682 Внутрішні розрахунки

683 Внутрішньогосподарські

розрахунки

684 Розрахунки за нарахова-

ними відсотками

685 Розрахунки з іншими

кредиторами

69 Доходи майбутніх

періодів

За видами доходів

КЛАС 7. ДОХОДИ I РЕЗУЛЬТАТИ ДIЯЛЬНОСТI

70 Доходи від

реалізації

701 Доходи від реалізації

готової продукції

Усі види

діяльності

702 Доходи від реалізації

товарів

703 Доходи від реалізації

робіт і послуг

704 Вирахування з доходу

705 Перестрахування

71 Інший операційний

дохід

710 Дохід від первісного

визнання та від зміни

вартості активів, які

обліковуються за

справедливою вартістю

Усі види

діяльності

711 Дохід від реалізації

іноземної валюти

712 Дохід від реалізації

інших оборотних активів

713 Дохід від операційної

оренди активів

714 Дохід від операційної

курсової різниці

715 Одержані штрафи, пені,

неустойки

716 Відшкодування раніше

списаних активів

717 Дохід від списання

кредиторської

заборгованості

718 Дохід від безоплатно

одержаних оборотних

активів

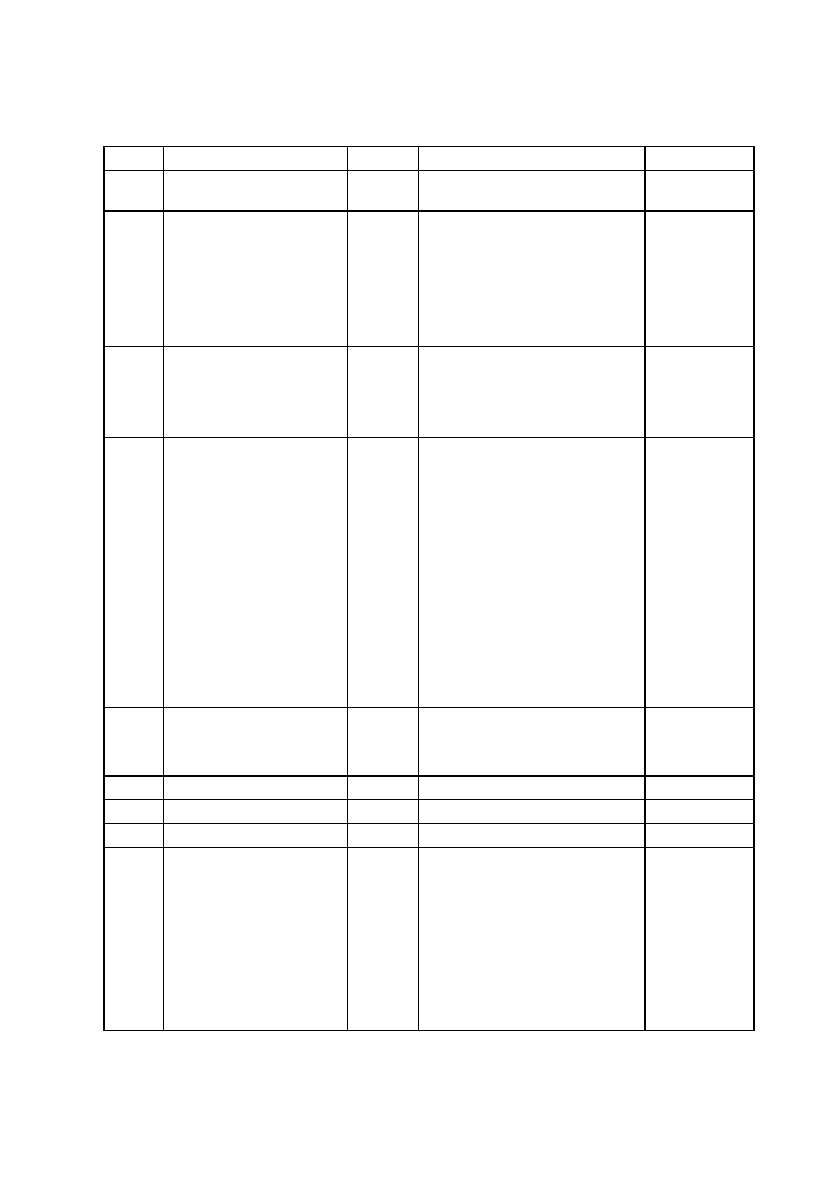

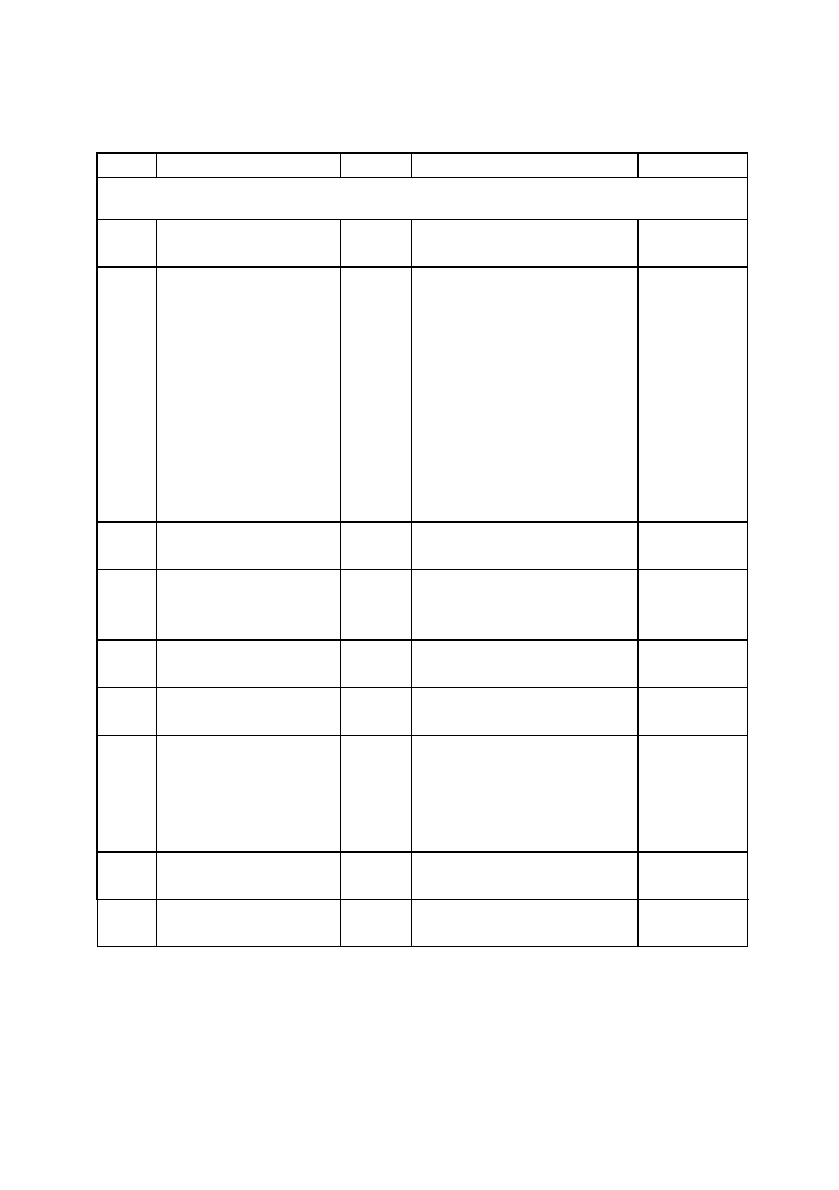

63

Продовження табл. 4.1.

1 2 3 4 5

719 Інші доходи від

операційної діяльності

72 Дохід від участі в

капіталі

721 Дохід від інвестицій в

асоційовані підприємства

Усі види

діяльності

722 Дохід від спільної

діяльності

723 Дохід від інвестицій в

дочірні підприємства

73 731 Дивіденди одержані Усі види

Інші фінансові

доходи 732 Відсотки одержані діяльності

733 Інші доходи від

фінансових операцій

74 Інші доходи 741 Дохід від реалізації Усі види

фінансових інвестицій діяльності

742 Дохід від відновлення

корисності активів

743 Дохід від реалізації

майнових комплексів

744 Дохід від неопераційної

курсової різниці

745 Дохід від безоплатно

одержаних активів

746 Інші доходи від

звичайної діяльності

75 Надзвичайні доходи 751 Відшкодування збитків

від надзвичайних подій

Усі види

діяльності

752 Інші надзвичайні доходи

76 Страхові платежі За видами страхування Страхова

77

78

79 Фінансові

результати

791 Результат від операційної

діяльності

Усі види

діяльності

792 Результат від фінансових

операцій

793 Результат від іншої

звичайної діяльності

794 Результат від

надзвичайних подій

64

Продовження табл. 4.1.

1 2 3 4 5

КЛАС 8. ВИТРАТИ ЗА ЕЛЕМЕНТАМИ

80 Матеріальні витрати 801 Витрати сировини й

матеріалів

Усі види

діяльності

802 Витрати купівельних

напівфабрикатів та

комплектуючих виробів

803 Витрати палива й енергії

804 Витрати тари й тарних

матеріалів

805 Витрати будівельних

матеріалів

806 Витрати запасних частин

807 Витрати матеріалів сільсько-

господарського призначення

808 Витрати товарів

809 Інші матеріальні витрати

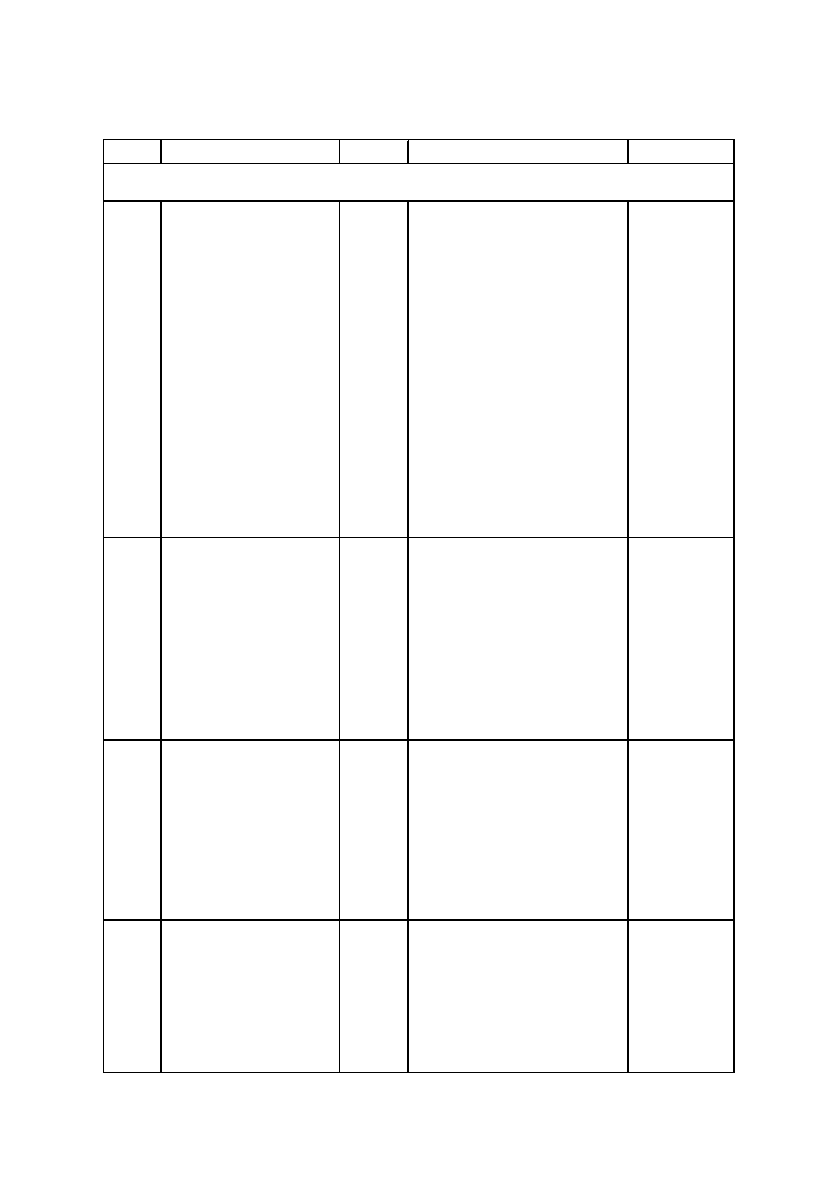

81 Витрати на оплату

праці

811 Виплати за окладами й

тарифами

812 Премії та заохочення

Усі види

діяльності

813 Компенсаційні виплати

814 Оплата відпусток

815 Оплата іншого

невідпрацьованого часу

816 Інші витрати на оплату

праці

82 Відрахування на

соціальні заходи

821 Відрахування на

пенсійне забезпечення

Усі види

діяльності

822 Відрахування на

соціальне страхування

823 Страхування на випадок

безробіття

824 Відрахування на індиві-

дуальне страхування

83 Амортизація 831 Амортизація основних

засобів

Усі види

діяльності

832 Амортизація інших

необоротних

матеріальних активів

833 Амортизація

нематеріальних активів

65

Продовження табл. 4.1.

1 2 3 4 5

84 Інші операційні

витрати

За видами витрат Усі види

діяльності

85 Інші затрати За видати затрат Усі види

діяльності

86

87

88

89

КЛАС 9. ВИТРАТИ ДIЯЛЬНОСТI

90 Собівартість

реалізації

901 Собіва

р

тість реалізованої

готової продукції

Усі види

діяльності

902 Собівартість

реалізованих товарів

903 Собівартість реалізо-

ваних робіт і послуг

904 Страхові виплати

91 Загальновиробничі За видати витрат Усі види

витрати діяльності

92 Адміністративні

витрати

За видами витрат Усі види

діяльності

93 Витрати на збут За видами витрат Усі види

діяльності

94 940 Витрати від первісного

визнання та від зміни

вартості активів, які

обліковуються за

справедливою вартістю

Усі види

діяльності

941 Витрати на дослідження і

розробки

Інші витрати

операційної

діяльності

942 Собівартість реалізованої

іноземної валюти

943 Собівартість реалізова-

них виробничих запасів

944 Сумнівні та безнадійні

борги

945 Втрати від операційної

курсової різниці

946 Втрати від знецінення

запасів

947 Нестачі і втрати від

псування цінностей

66

Продовження табл. 4.1.

1 2 3 4 5

948 Визнані штрафи, пені,

неустойки

949 Інші витрати операційної

діяльності

95 Фінансові витрати 951 Відсотки за кредит Усі види

952 Інші фінансові витрати діяльності

96 Втрати від участі в

капіталі

961 Втрати від інвестицій в

асоційовані підприємства

Усі види

діяльності

962 Втрати від спільної

діяльності

963 Втрати від інвестицій в

дочірні підприємства

97 Інші витрати 971 Собівартість

реалізованих фінансових

інвестицій

Усі види

діяльності

972 Втрати від зменшення

корисності активів

973 Собівартість реалізова-

них майнових комплексів

974 Втрати від неоперацій-

них курсових різниць

975 Уцінка необоротних активів

і фінансових інвестицій

976 Списання необоротних

активів

977 Інші витрати звичайної

діяльності

98 Податок на

прибуток

981 Податок на прибуток від

звичайної діяльності

Усі види

діяльності

982 Податок на прибуток від

надзвичайної діяльності

99 Надзвичайні

витрати

991 Втрати від стихійного

лиха

Усі види

діяльності

992 Втрати від техногенних

катастроф і аварій

993 Інші надзвичайні витрати

67

Продовження табл. 4.1.

1 2 3 4 5

КЛАС 0. ПОЗАБАЛАНСОВI РАХУНКИ

01 Орендовані

необоротні активи

За видами активів Усі види

діяльності

02 021 Устаткування, прийняте

для монтажу

Усі види

діяльності

Активи на відпові-

дальному зберіганні

022 Матеріали, прийняті для

переробки

023 Матеріальні цінності на

відповідальному

зберіганні

024 Товари, прийняті на

комісію

025 Майно в довірчому

управлінні

03 Контрактні

зобов’язання

За видами зобов’язань Усі види

діяльності

04 041 Непередбачені активи

Непередбачені ак-

тиви й зобов’язання 042 Непередбачені

зобов’язання

Усі види

діяльності

05 Гарантії та

забезпечення надані

За видами гарантіями та

забезпечень наданих

Усі види

діяльності

06 Гарантії та забезпе-

чення отримані

За видами гарантій та

забезпечень отриманих

Усі види

діяльності

07 Списані активи 071 Списана дебіторська

заборгованість

Усі види

діяльності

072 Невідшкодовані нестачі і

втрати від псування

цінностей

08 Бланки суворого

обліку

За видами бланків Усі види

діяльності

09 Амортизаційні

відрахування

Усі види

діяльності

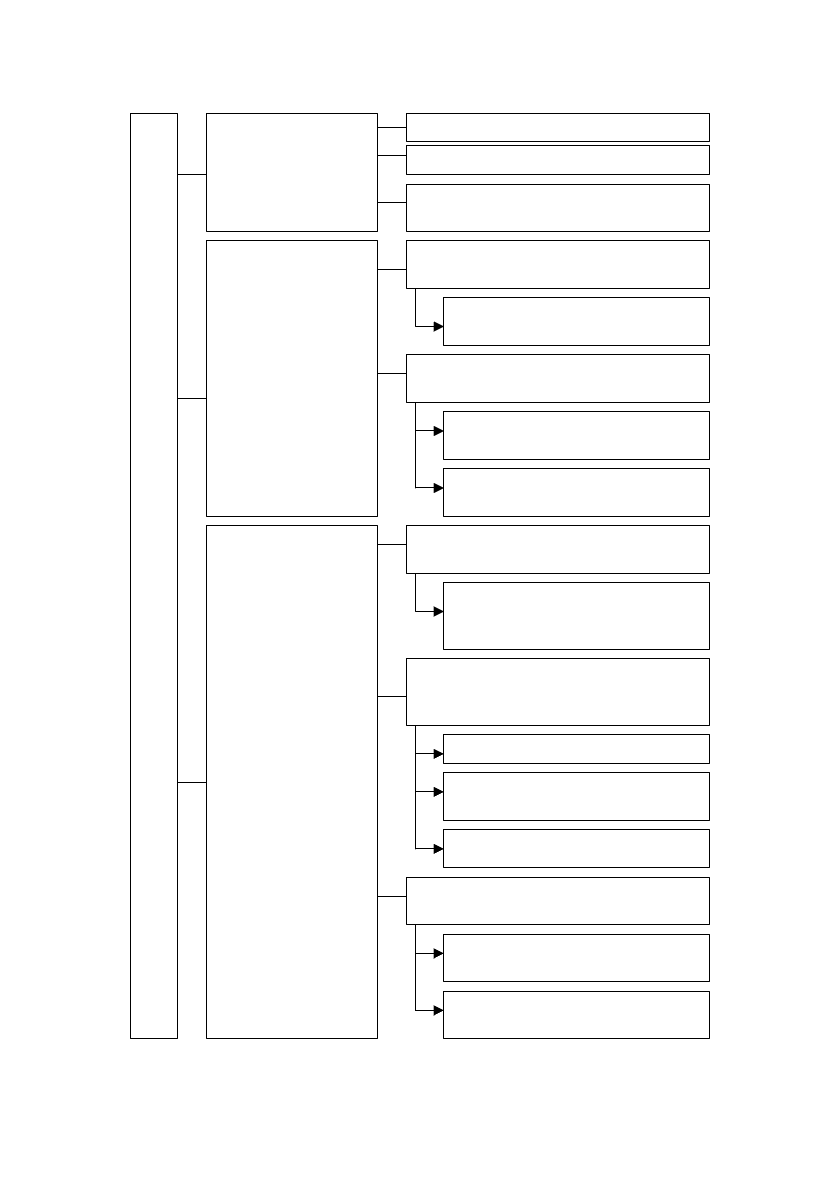

4.3. Класифікація рахунків

бухгалтерського обліку

З метою глибокого розуміння здійснюваних господарських

операцій та їх відображення на рахунках бухгалтерського обліку бух-

галтерські рахунки необхідно певним чином класифікувати.

Kласифікація рахунків передбачає їх групування за

відповідними однорідними ознаками.

Бухгалтерські рахунки класифікуються за двома ознаками:

1) за економічним змістом;

2) за призначенням і структурою.

Kласифікація рахунків за економічним змістом дає мож-

ливість згрупувати рахунки в залежності від того, що на них обліко-

вується.

Kласифікація рахунків за призначенням і структурою дає

можливість з’ясувати для яких цілей і отримання яких показників пе-

редбачено рахунок, що відображується по його дебету та кредиту,

атакож що характеризує залишок відповідного рахунка.

Зауважимо, що обидві класифікації рахунків є взаємопов’

яза-

ними і доповнюють одна одну.

Класифікація рахунків за економічним змістом

Kласифікація рахунків бухгалтерського обліку за еко-

номічним змістом дає можливість згрупувати рахунки в залежності

від того, що безпосередньо на них обліковується.

Враховуючи класифікацію об’єктів предмету бухгалтерсько-

го обліку бухгалтерські рахунки поділяються на три групи:

1) рахунки для обліку господарських засобів;

2) рахунки для обліку джерел утворення господарських

засобів;

3) рахунки для обліку господарських

процесів.

Kласифікацію рахунків за економічним змістом представлено

на рис.4.8.

Планом рахунків бухгалтерського обліку передбачено на-

ступні рахунки для обліку господарських засобів:

– клас 1. “Необоротні активи

(рах. 10 “Основні засоби”,

рах.12 “Нематеріальні активи” та ін.);

– клас 2. “Запаси”

(рах. 20 “Виробничі запаси”, рах 25

68

69

Р

А

Х

У

Н

K

И

Б

У

Х

Г

А

Л

Т

Е

Р

С

Ь

K

О

Г

О

О

Б

Л

І

K

У

Рахунки

для обліку

господарських

засобів

Kлас 1. Необоротні активи

Kлас 2. Запаси

Kлас 3. Kошти, розрахунки, та

інші активи

Рахунки

для обліку

джерел

утворення

господарських

засобів

Рахунки для обліку власних

джерел

Kлас4. Власний капітал та

забезпечення зобов’язань

Рахунки для обліку залучених

джерел

Kлас 5. Довгострокові

зобов’язання

Kлас 6. Поточні

зобов’язання

Рахунки

для обліку

господарських

процесів

Рахунки для обліку процесу

постачання

Рах. 63. Розрахунки з

постачальниками та

підрядниками

Рахунки для обліку витрат

виробництва і діяльності

підп

р

иємства

Рах. 23. Виробництво

Kлас 8. Витрати за

елементами

Kлас 9. Витрати діяльності

Рахунки для обліку реалізації;

доходів і

р

ез

у

льтатів діяльності

Рах. 36. Розрахунки з

покупцями та замовниками

Kлас 7. Доходи і результати

діяльності

Рис.4.8.Kласифікація рахунків за економічним змістом

Рис. 4.8. Kласифікація рахунків за економічним змістом

“Напівфабрикати” та ін.);

– клас 3. “Kошти, розрахунки та інші активи”

(рах. 30

“Kаса”, рах. 31 “Рахунки вбанках”, рах. 37 “Розрахунки з

різними дебіторами” та ін.).

Поряд з тим, рахунки для обліку джерел утворення госпо-

дарських засобів поділяються на:

– рахунки для обліку власних джерел;

– рахунки для обліку залучених джерел.

Рахунки для обліку власних джерел знайшли своє відображен-

ня у класі 4 “Власний капітал та забезпечення зобов’

язань” Плану ра-

хунків бухгалтерського обліку, зокрема на рахунках: рах. 40 “Статутний

капітал”, рах. 44 “Нерозподілені прибутки (непокриті збитки)”, рах. 48

“Цільове фінансування і цільові надходження” та ін.

Рахунки для обліку залучених джерел знайшли своє відобра-

ження укласі 5 “Довгострокові зобов’язання” та класі 6 “Поточні зо-

бов’язання” Плану рахунків бухгалтерського обліку, зокрема на рахун-

ках: рах. 50 “Довгострокові позики”, рах. 51 “Довгострокові векселі

видані”, рах. 60 “Kороткострокові позики”, рах. 62 “Kороткострокові

векселі видані”, рах. 64 “Розрахунки за податками й платежами”, рах.

66 “Розрахунки за виплатами працівникам” та ін.

Рахунки для обліку господарських процесів поділяються

всвою чергу на:

– рахунки для обліку процесу постачання;

– рахунки для обліку витрат виробництва і діяльності

підприємства;

– рахунки

для обліку реалізації, доходів і результатів

діяльності.

До рахунків по обліку процесу постачання відноситься рах.

63 “Розрахунки з постачальниками та підрядниками” класу 6 “По-

точні зобов’язання”, атакож рахунок, на якому проводиться відобра-

ження транспортно-заготівельних витрат підприємства.

Рахунки для обліку витрат виробництва і діяльності

підприємства включають:

– рахунок 23 “Виробництво” класу 2 “Запаси” по якому

здійснюється облік

витрат, пов’язаних із виробництвом;

– рахунки класу 8 “Витрати за елементами” по яких

здійснюється облік витрат за елементами витрат (ма-

теріальні витрати, витрати на оплату праці, відрахування

на соціальні заходи, амортизація та інші операційні вит-

рати) на окремих рахунках із щомісячним списанням

70