Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Пояснення.

Проводка K 63 – Д 20 і Д 64 здійснюється у випадку, коли і по-

стачальник і покупець є платниками податку на додану вартість.

За умови, коли хоча б одна із сторін не є платником такого податку,

то проведення буде K 63 – Д 20.

Операція 2.

Видано гроші із каси під звіт працівнику

підприємства для купівлі малоцінних та швидкозношуваних пред-

метів у сумі 400 грн.(Дебет 372 “Розрахунки з підзвітними особами”

— Kредит 30 “Kаса”).

Операція 3.

Проведена із розрахункового рахунку

підприємства оплата постачальнику за поставлені раніше виробничі

запаси у сумі 2000 грн. (Дебет 63 “Розрахунки з постачальниками та

підрядниками” — Kредит 31 “Рахунки в банках”).

Операція 4.

Враховуючи відсутність обігових коштів на

підприємстві і як наслідок відсутності можливості сплатити всю су-

му (3000 грн.) за поставлені раніше виробничі запаси, було видано

постачальнику короткостроковий вексель на суму 1000 грн. (Дебет

63 “Розрахунки з постачальниками та підрядниками” — Kредит 62

“Kороткострокові векселі видані”).

Операція 5.

Надійшли на склад малоцінні та швидкозношу-

вані предмети на суму 200 грн., які були придбані працівником

підприємства за рахунок виданої йому на руки готівки (Дебет 22

“Малоцінні та швидкозношувані предмети” — Kредит 372 “Розра-

хунки з під звітними особами”).

Операція 6.

Надійшли на склад підприємства товари від по-

стачальника у сумі 7000 грн. (Дебет 28 “Товари” — Kредит 63 “Роз-

рахунки з постачальниками та підрядниками”).

Операція 7.

Враховуючи відсутність на підприємстві обіго-

вих коштів, оплату за поставлені товари від постачальника було про-

ведено за рахунок короткострокового кредиту банку у сумі 7000 грн.

(Дебет 63 “Розрахунки з постачальниками та підрядниками” — Kре-

дит 60 “Kороткострокові позики”).

Операція 8.

Перераховано із розрахункового рахунку поста-

чальнику в рахунок погашення раніше виданого короткострокового

векселя — 1000 грн. (Дебет 62 “Kороткострокові векселі видані” —

Kредит 31 “Рахунки в банках”).

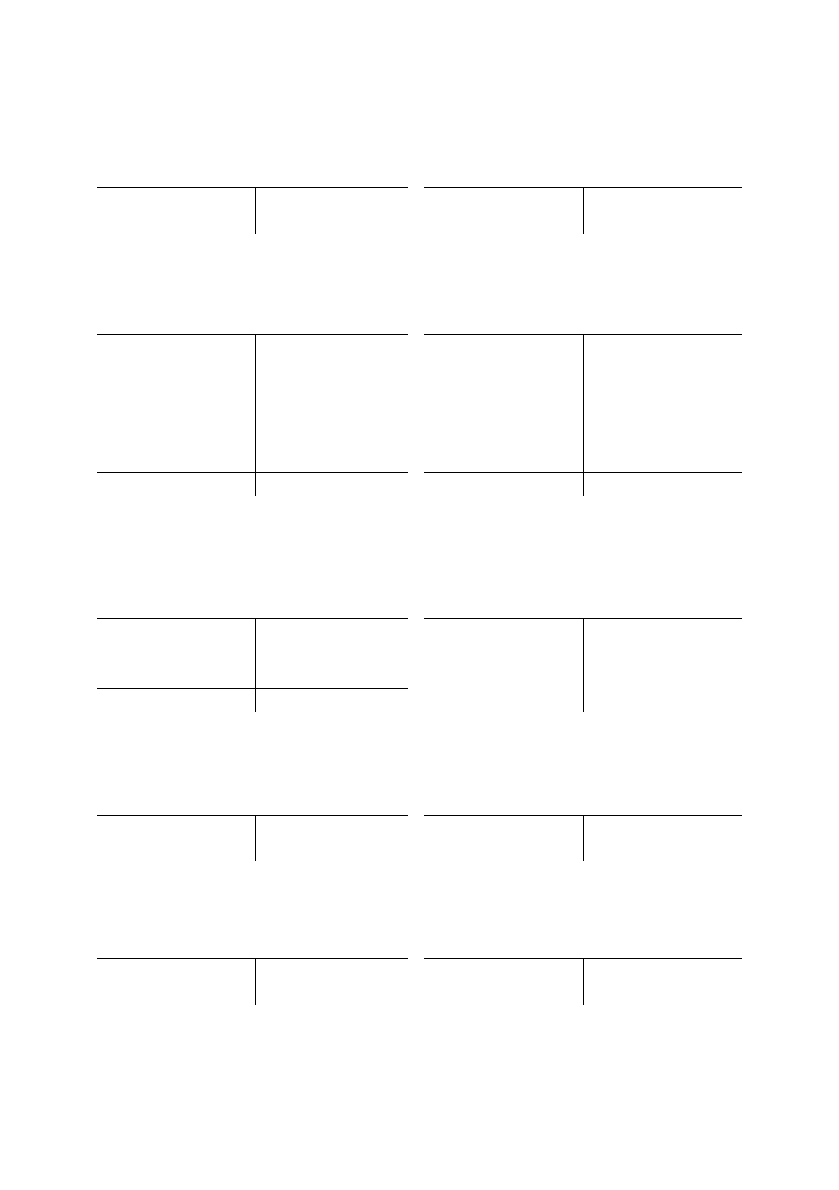

Спираючись на наведені господарські операції, покажемо в

системі бухгалтерських рахунків процес постачання підприємства ви-

робничими запасами і відобразимо за допомогою рис. 5.3.

101

В методичних цілях у даному пункті було розглянуто процес

постачання підприємства матеріальними цінностями із використан-

ням лише грошового вимірника. Натомість, на практиці, надходжен-

ня виробничих запасів на склад зазначається із використанням як

грошового, так і натуральних вимірників.

В структурі собівартості матеріали займають значну питому

вагу, тому правильна організація обліку, контролю і аналізу

витрат,

пов’язаних із забезпеченням підприємства предметами праці, дозво-

102

20 31

Д Виробничі запаси КД Рахунки в банках К

1) 2500 3) 2000

8) 1000

63 30

Розрахунки з постачаль-

Д никами та підрядниками К

Д Каса К

3)2000 1) 3000 2) 400

4) 1000 6) 7000

7) 7000

372 62

Розрахунки з підзвіт-

Д ними особами К

Короткострокові

Д

векселі ви

д

ані К

2) 400 5) 200 8) 1000 4) 1000

22 28

Малоцінні та швидко-

Д зношувані предмети К

Д Товари К

5) 200 6) 7000

60 64

Короткострокові

Д позики К

Розрахунки за подат-

Д ками й платежами К

7) 7000 1) 500

Рис. 5.3. Схема обліку процесу постачання

ляє прийняти правильні управлінські рішення і винайти резерви

підвищення ефективності діяльності підприємства.

5.3. Облік процесу виробництва

Процес виробництва займає центральне місце в схемі круго-

обігу господарських засобів. Під цим процесом розуміють виготов-

лення продукції на підприємстві, виконання робіт та надання послуг.

Здійснення процесу виробництва можливе лише за умов поєднання

засобів праці з предметами праці та при активній ролі у цьому про-

цесі робочої сили.

Завданням обліку процесу

виробництва безпосередньо є:

−

облік матеріальних і трудових витрат, пов’язаних із процесом ви-

робництва;

−

розмежування здійснених витрат між кількістю готової продукції та

виробами, що перебувають у незавершеному виробництві;

−

визначення собівартості одиниці готової продукції, а також аналіз

динаміки зміни структури собівартості продукції у розрізі еле-

ментів витрат.

Облік затрат на виробництво продукції, виконання робіт і на-

дання послуг здійснюється на спеціально відведеному у плані ра-

хунків рахунку 23 “Виробництво”, на якому по дебету показуються

затрати, пов’язані із виробництвом, а по кредиту

— оприбуткування

готової продукції на склад підприємства.

Рахунок 23 “Виробництво” по дебету

кореспондує із креди-

тами рахунків: 20 “Виробничі запаси” (на суму спожитих у вироб-

ництві сировини, матеріалів і т.ін.), 66 “Розрахунки за виплатами

працівникам” (на суму нарахованої оплати праці працівникам, зайня-

тим безпосередньо на виробництві), 13 “Знос (амортизаця) необорот-

них активів” (на суму нарахованої амортизації по основних засобах і

нематеріальних активах, які задіяні безпосередньо в

процесі вироб-

ництва), 63 “Розрахунки з постачальниками та підрядниками” (на су-

му пов’язаних із виробництвом виконаних для підприємства робіт

сторонніми організаціями) та ін. Всі ці витрати, а також інші, в су-

купності складають

виробничу собівартість

виготовленої про-

дукції, виконаних робіт та наданих послуг.

По кредиту рахунок 23 “Виробництво”

кореспондує із дебе-

тами рахунків: 26 “Готова продукція” (на суму оприбуткованої із ви-

робництва на склад готової продукції), 25 “Напівфабрикати” (на суму

отриманих відходів, які придатні для подальшого використання у ви-

103

робничих цілях), 90 “Собівартість реалізації” (на суму виконаних

робіт і наданих послуг стороннім споживачам) та ін.

Поряд з цим треба зауважити, що не всі витрати, які пов’язані

із виробництвом продукції можна відразу віднести на собівартість

конкретного виду продукції.

Виходячи із цього,

за цільовим призначенням

виробничі вит-

рати поділяються

на основні і накладні. Основні витрати —

це вит-

рати, які безпосередньо пов’язані із виробництвом продукції, виконан-

ням робіт, наданням послуг певного виду (сировина, заробітна плата

виробничих працівників та ін.).

Накладні витрати —

це витрати, які

не можуть бути безпосередньо прямо віднесені на собівартість кон-

кретного виду продукції. Прикладом таких витрат є витрати, пов’язані

із обслуговуванням виробництва, які обліковуються по рахунку 91 “За-

гальновиробничі витрати”. Розподіл накладних витрат та включення їх

до собівартості конкретних виробів по дебету аналітичних рахунків ра-

хунку 23 “Виробництво” та кредиту рахунку 91 “

Загальновиробничі ви-

трати” здійснюється пропорційно заробітної плати або заробітної пла-

ти і вартості матеріалів, витрачених на виробництво певного виду про-

дукції.

Розглянемо бухгалтерський облік витрат виробництва за

спрощеною схемою. З цією метою на рахунках бухгалтерського

обліку (як синтетичних, так і аналітичних) відобразимо наступні гос-

подарські операції (див. рис. 5.4).

Приклад.

Операція 1.

Витрачені виробничі запаси у сумі 1000 грн., зо-

крема: на виробництво продукції А у сумі 400 грн.; на виробництво

продукції В — 600 грн. (Kредит рах. 20 “Виробничі запаси” — Дебет

рах. 2301 “Виробництво продукції А”, Дебет рах. 2302 “Виробництво

продукції В”).

Операція 2.

Нараховано заробітну плату працівникам під-

приємства — 1200 грн., зокрема: зайнятим на виробництві продукції А

— 300 грн.; виробництво продукції В — 700 грн.; працівникам загаль-

новиробничого призначення — 200 грн. (Kредит рахунку 66

“Розрахунки за виплатами працівникам” — Дебет рахунку 2301 “Ви-

робництво продукції А”, Дебет рахунку 2302 “Виробництво продукції

В”, Дебет рахунку 91 “Загальновиробничі витрати”).

Операція 3.

Проведено нарахування на заробітну плату до

фондів соціального спрямування у розмірі 480 грн. і віднесено зокрема:

на виробництво продукції А — 120 грн.; на виробництво продукції В —

280 грн.; на загальновиробничі витрати — 80 грн. (Kредит рахунку 65

“Розрахунки за страхуванням” — Дебет рахунку 2301 “Виробництво

104

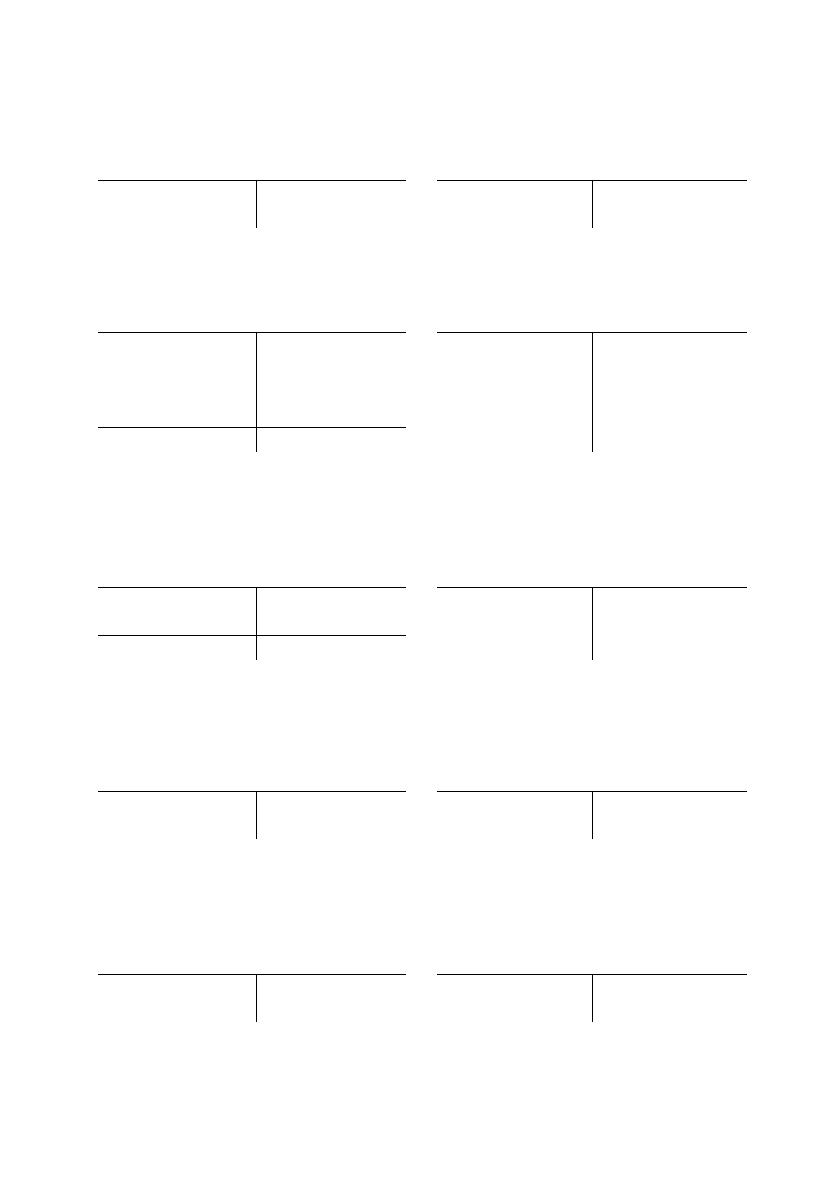

105

66

65

Д Розрахунки за виплатами К

працівникам

Д Розрахунки за страхуванням К

2) 1200 3) 480

2301 2302

Д Виробництво продукції А К Д Виробництво продукції В К

1) 400 1) 600

2) 300 2) 700

3) 120 3) 280

5) 90 5) 210

6) 100 6) 160 8)1950

7) 140 8) 1150

Оборот = 1150

Оборот = 1150 Оборот = 1950

Оборот = 1950

91

20

Загальновиробничі

Д витрати К

Виробничі

Д запаси К

2) 200 1) 1000

3) 80

4) 20 5) 300

Оборот = 300

Оборот = 300

22

13

Малоцінні та швидко-

Д зношувані предмети К

Знос (амортизація)

Д необоротних активів К

4) 20 6) 260

63

26

Розрахунки з постачаль-

Д никами та підрядниками К

Готова

Д продукція К

7) 140 8) 3100

Рис. 5.4. Схема обліку процесу виробництва

продукції А”, Дебет рахунку 2302 “Виробництво продукції В”, Дебет

рахунку 91 “Загальновиробничі витрати”).

Операція 4.

Списано малоцінні та швидкозношувані предме-

ти на загальновиробничі витрати у сумі 20 грн.(Дебет рахунку 91

“Загальновиробничі витрати” — Kредит рахунку 22 “Малоцінні та

швидкозношувані предмети”).

Операція 5.

Проведено розподіл і включення загальновироб-

ничих витрат до вартості виробництва, пропорційно обсягів нарахо-

ваної заробітної плати на виробництві продукції А і В у сумі 300 грн.,

зокрема: на виробництво продукції А — 90 грн. та на виробництво

продукції В — 210 грн. (Kредит рахунку 91 “Загальновиробничі ви-

трати” — Дебет рахунку 2301 “Виробництво продукції А”, Дебет ра-

хунку 2302 “Виробництво

продукції В”).

Операція 6.

Нараховано амортизацію по основних засобах у

сумі 260 грн. і віднесено: на виробництво продукції А — 100 грн.; на

виробництво продукції В — 160 грн. (Kредит рахунку 13 “Знос

(амортизація) необоротних активів” — Дебет рахунку 2301 “Вироб-

ництво продукції А”, Дебет рахунку 2302 “Виробництво продукції В”).

Операція 7.

Виконано підрядною організацією роботи на ви-

робництві продукції А на суму 140 грн. (Kредит рахунку 63 “Розра-

хунки з постачальниками та підрядниками” — Дебет рахунку 2301

“Виробництво продукції А”.

Операція 8.

Оприбутковано із виробництва готову про-

дукцію по собівартості на склад у сумі 3100 грн., зокрема: продукцію

А у сумі 1150 грн.; продукцію В — 1950 грн. (Дебет рахунку 26 “Го-

това продукція” — Kредит рахунку 2301 “Виробництво продукції

А”, Kредит рахунку 2302 “Виробництво продукції В”.

Використовуючи дані наведеного прикладу по обліку витрат

виробництва, відобразимо зазначені операції як на синтетичних, так

і

на аналітичних рахунках бухгалтерського обліку. Результати пока-

жемо за допомогою рис. 5.4.

Відмітимо, що з метою визначення фактичної собівартості

виробленої продукції необхідно до вартості незавершеного вироб-

ництва на початок місяця (дебетове початкове сальдо по рахунку

“Виробництво”) додати витрати, які відбулися протягом місяця на да-

ному виробництві (оборот по дебету рахунку “Виробництво”) і

відняти залишок незавершеного виробництва на кінець місяця (дебе-

тове кінцеве сальдо по рахунку “Виробництво”).

106

5.4. Облік процесу реалізації і визначення

фінансових результатів

Процес реалізації являє собою завершальну стадію круго-

обігу господарських засобів, яка безпосередньо пов’язана із ре-

алізацією готової продукції, виконаних робіт та наданих послуг

підприємством і, як наслідок, із визначенням фінансового результату

його діяльності.

В ринковій економіці процесу реалізації відводять виключно

важливе значення, оскільки вся увага сконцентрована безпосередньо на

потребах споживачів. Питання постачання

і організації виробництва

сьогодні знаходяться на другому місті, головними ж виступають питан-

ня, що виробляти і кому реалізувати, а також, яким чином побудувати

підприємству свою цінову політику на ринку з метою досягнення мак-

симальної економічної ефективності.

Наукою, яка вивчає ринок, є маркетинг. Його роль на

підприємстві пов’язана із визначенням тих видів

продукції, на які

існує попит, а також впливу зміни форми, якості і ціни товару на

збільшення обсягів його реалізації.

Оскільки в бухгалтерському обліку знаходять відображення всі

сторони господарської діяльності підприємства, то отримання зворот-

ної інформації керівництвом підприємства про ефективність прийнятих

рішень, знову ж таки здійснюється в рамках системи бухгалтерського

обліку і зокрема обліку

процесу реалізації.

Виходячи із цього, завданнями обліку процесу реалізації є:

−

визначення кількості та вартості відвантаженої продукції (за

обліковими цінами);

−

визначення заборгованості покупців перед підприємством за

відвантажену їм продукцію, виконані роботи та надані послу-

ги згідно договорів (за цінами реалізації);

−

дотримання строків поставок готової продукції, виконання

робіт та надання послуг, а також термінів оплати зі сторони

споживачів;

−

облік витрат пов’язаних із збутом (реалізацією, продажем)

продукції, товарів, робіт і послуг, а також просування їх на

споживчому ринку (витрати на маркетинг та рекламу);

−

визначення фінансового результату (отримання прибутку або

збитку) від реалізації продукції, виконаних робіт та наданих

послуг підприємством як в цілому, так і у розрізі конкретних

номенклатурних груп товарів та ін.

107

Треба відмітити, що визначення отриманого прибутку або

збитку здійснюється поетапно. Враховуючи рівень підготовки чита-

ча, на даному етапі обмежимося дещо загальною схемою визначення

фінансового результату діяльності підприємства.

По-перше

, шляхом віднімання від доходу (виручки) від ре-

алізації продукції (товарів, робіт, послуг) суми податку на додану

вартість, визначається

чистий дохід (виручка) від реалізації про-

дукції (товарів, робіт, послуг).

По-друге

, шляхом віднімання від чистого доходу (виручки)

собівартості реалізованої продукції, а також витрат на збут — визна-

чаємо

оподатковуваний прибуток.

По-третє

, визначається розмір податку на прибуток, який

підлягає перерахуванню до бюджету.

Податок на прибуток

дорівнює

добутку оподаткованого прибутку на ставку податку на прибуток.

По-четверте

, шляхом віднімання від оподатковуваного при-

бутку податку, який підлягає перерахуванню до бюджету, — визна-

чаємо

чистий прибуток.

Для обліку процесу реалізації планом рахунків бухгалтерсь-

кого обліку передбачено використання наступних рахунків: 26 “Гото-

ва продукція”, 28 “Товари”, 30 “Kаса”, 31 “Рахунки в банках”, 34

“Kороткострокові векселі одержані”, 36 “Розрахунки з покупцями та

замовниками”, 44 “Нерозподілені прибутки (непокриті збитки)”, 64

“Розрахунки за податками й платежами”, 70 “Доходи від реалізації”,

79 “Фінансові результати”, 90 “Собівартість реалізації”, 93 “Витрати

на збут”.

Відобразимо облік

процесу реалізації та визначення фінан-

сового результату діяльності підприємства на конкретному при-

кладі шляхом використання відповідних бухгалтерських рахунків

(рис. 5.5.).

Приклад.

Операція 1.

Відвантажено готову продукцію покупцю за

собівартістю 2000 грн. Дана операція буде відображена у двох провод-

ках: 1) Списано на реалізацію готову продукцію за собівартістю (Kре-

дит рахунку 26 “Готова продукція” — Дебет рахунку 90 “Собівартість

реалізації”); 1а) Списано на фінансові результати собівартість реалізо-

ваної продукції (Kредит рахунку 90 “Собівартість реалізації” — Дебет

рахунку 79 “Фінансові результати”).

Операція 2.

Нараховано покупцю заборгованість за відванта-

жену йому продукцію за цінами реалізації у сумі 6000 грн. (Дебет ра-

хунку 36 “Розрахунки з покупцями та замовниками” — Kредит ра-

хунку 70 “Доходи від реалізації”).

108

109

26

90

Д Готова продукція К

Д Собівартість реалізації К

1) 2000 1) 2000 1а) 2000

79

93

Д Фінансові результати К

Д Витрати на збут К

1а)2000 4) 5000 7) 900

7) 900

8) 630

9) 1470

Об = 5000

Об = 5000

70

36

Д Доходи від реалізації К

Розрахунки з покупцями

Д та замовниками К

3) 1000 2) 6000 2) 6000 5) 3500

4) 5000 6) 2500

Об = 6000

Об = 6000

64

31

Розрахунки за податками

Д й платежами К

Д Рахунки в банках К

3) 1000 5) 3500

8) 630

44

34

Нерозподілені прибутки

Д (непокриті збитки) К

Короткострокові векселі

Д одержані К

9) 1470 6) 2500

Рис. 5.5. Схема обліку процесу реалізації

Операція 3.

Вираховано суму податку на додану вартість із

суми доходу від реалізації готової продукції 1000 грн. (Дебет рахун-

ку 70 “Доходи від реалізації” — Kредит рахунку 64 “Розрахунки за

податками й платежами”).

Операція 4.

Списано на фінансові результати чистий дохід

(виручку) без урахування податку на додану вартість — 5000 грн.

(Дебет рахунку 70 “Доходи від реалізації” — Kредит рахунку 79

“Фінансові результати”).

Операція 5.

Надійшла на розрахунковий рахунок підпри-

ємства оплата від покупця (виручка) за поставлену йому продукцію

у сумі 3500 грн. (Дебет рахунку 31 “Рахунки в банках” — Kредит ра-

хунку 36 “Розрахунки з покупцями та замовниками”).

Операція 6.

Отримано від покупця короткостроковий век-

сель як гарантійне зобов’язання щодо оплати за придбаний товар у

майбутньому на суму 2500 грн. (Дебет рахунку 34 “Kороткострокові

векселі одержані” — Kредит рахунку 36 “Розрахунки з покупцями та

замовниками”).

Операція 7.

Списано на фінансові результати витрати

підприємства, пов’язані із збутом продукції у сумі 900 грн. (Дебет рахун-

ку 79 “Фінансові результати” — Kредит рахунку 93 “Витрати на збут”).

Операція 8.

Нараховано до бюджету податок на прибуток у

розмірі 30 % від оподатковуваного прибутку — 630 грн. (Дебет ра-

хунку 79 “Фінансові результати” — Kредит рахунку 64 “Розрахунки

за податками й платежами”).

Пояснення.

Оподатковуваний прибуток 2100 грн. = Чистий дохід (вируч-

ка) 5000 грн. (Kредит рах. 79) — собівартість реалізованої продукції

2000 грн. (Дебет рах. 79) — витрати на збут 900 грн. (Дебет рах. 79).

Податок на прибуток 630 грн.

= Оподатковуваний прибу-

ток 2100 грн.

х

30 % (ставка податку на прибуток).

Операція 9.

Визначено нерозподілений прибуток підпри-

ємства у розмірі 1470 грн. (Дебет рахунку 79 “Фінансові результати”

— Kредит рахунку 44 “Нерозподілені прибутки (непокриті збитки)”).

Пояснення.

Враховуючи те, що по рахунках 7 класу кінцеве сальдо завж-

ди дорівнює нулю, урівноважимо дебетовий і кредитовий оборот по

рах. 79. Сума, яка врівноважує обороти, є або прибутком — якщо во-

на записана по дебету рах. 79 і кредиту рах. 44, або збитком — як-

що записана по кредиту рах. 79 і дебету рах. 44.

110