Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Облік розрахунків з дебіторами і кредиторами,

за податками та оплати праці

Систематизація господарських операцій по розрахункам з

постачальниками та підрядниками, покупцями і замовниками, з

підзвітними особами, різними дебіторами і кредиторами, з учас-

никами, за податками й платежами, за відрахуванням на пенсійне

забезпечення, соціальне страхування, страхування на випадок без-

робіття, індивідуальне страхування і страхування майна, по розра-

хункам з оплати праці, доходів майбутніх періодів і резерву

сумнівних боргів

здійснюється у

Відомості 3-М

(див. дод. А 3).

УВідомості 3-М

відображаються обороти за дебетом і

кредитом рахунків:

–

урозділі I

“Облік розрахунків з дебіторами і кредитора-

ми, за податками й платежами, облік довгострокових зобов’язань

і доходів майбутніх періодів” — 34 “Kороткострокові векселі

одержані”, 36 “Розрахунки з покупцями та замовниками”, 37 “Роз-

рахунки з різними дебіторами”, 55 “Інші довгострокові зо-

бов’язання”, 62 “Kороткострокові векселі видані”, 63 “Розрахунки

з постачальниками та підрядниками”, 64 “Розрахунки за податка-

ми й платежами”, 67 “Розрахунки з учасниками”, 68 “Розрахунки

за іншими операціями”, 69 “Доходи майбутніх періодів”;

–

урозділі II

“Облік розрахунків з оплати праці” —

66 “Розрахунки за виплатами працівникам”.

Урозділі I Відомості 3-М

записи групуються за зазначе-

ними уньому рахунками шляхом вписування перед початком за-

писів уграфі 3 коду і назви відповідного рахунку бухгалтерського

обліку, щодо якого далі здійснюються записи. Для заповнення

інших граф використовуються дані Відомостей 1-М, 3-М, 4-М і

5-М.

Записи здійснюються протягом місяця на підставі прийня-

тих до обліку первинних документів за господарськими опе

-

раціями, щодо яких кореспондуються зазначені уВідомості ра-

хунки бухгалтерського обліку

Для обліку виданих та одержаних векселів, розрахунків з

постачальниками та підрядниками, покупцями і замовниками, з

учасниками і підзвітними особами, з іншими дебіторами і креди-

торами уграфі 3 розділу I зазначається назва (прізвище) дебітора

(кредитора).

131

При відображенні розрахунків з дебіторами і кредиторами

уВідомості відводиться необхідна кількість рядків для впорядко-

ваних записів щодо розрахунків з ними.

Для обліку розрахунків з бюджетом, за відрахуваннями на

пенсійне забезпечення, соціальне та інші види страхування

уграфі 3 розділу I вказуються види податків, платежів і відраху-

вань. За кожним видом податків, платежів і відрахувань щомісяця

відображаються нараховані та

належні до відшкодування суми по-

датків і платежів, їх погашення, списання тощо. Сальдо на кінець

місяця визначається окремо за кожним видом податків.

Доходи майбутніх періодів відображаються у розділі I

Відомості 3-М за видами доходів.

Урозділі II Відомості 3-М

відображаються розрахунки за

виплатами працівникам. За кредитом рахунку 66 відображаються

операції, пов’язані з нарахуванням працівникам основної і додат-

кової заробітної плати, премії, допомоги за тимчасовою непрацез-

датністю тощо. За дебетом рахунку відображаються усі вираху-

вання із заробітної плати працівників (прибуткового податку,

до Пенсійного фонду, до фондів страхування), атакож суми

виплачених авансів і заробітної плати.

Облік необоротних активів, нарахованої амортизації,

капітальних і фінансових інвестицій

та інших необоротних активів

Для систематизації інформації про наявність, рух і знос не-

оборотних активів (основних засобів, інших необоротних ма-

теріальних активів, нематеріальних активів), про капітальні і

фінансові інвестиції та інші необоротні активи ведеться

Відомість 4-М

(див. дод. А 4).

УВідомості 4-М

відображаються обороти за дебетом і

кредитом рахунків:

–

урозділі I

“Облік необоротних активів та зносу” —

10 “Основні засоби” і 13 “Знос необоротних активів”;

–

урозділі II

“Облік капітальних та фінансових інвестицій

та інших необоротних активів” — 14 “Довгострокові фінансові

інвестиції”, 15 “Kапітальні інвестиції”, 18 “Інші необоротні акти-

ви”, 35 “Поточні фінансові інвестиції”.

Урозділі I Відомості 4-М

здійснюються записи на

підставі первинних і зведених облікових документі (актів прий-

132

мання-передачі (внутрішнього переміщення) основних засобів,

актів списання, розрахунку амортизації тощо).

Урозділі II Відомості 4-М

ведеться бухгалтерський облік

капітальних і фінансових інвестицій, інших необоротних активів.

Записи у розділі II групуються за рахунками 14, 15, 18 і 35 шля-

хом вписування перед початком записів уграфі 2 коду і назви

відповідного рахунку бухгалтерського обліку, щодо якого далі

здійснюються записи.

Облік доходів, витрат, фінансових результатів,

власного капіталу, витрат майбутніх періодів,

забезпечень майбутніх витрат і платежів

УВідомості 5-М

(див. дод. А 5) здійснюється систематизація

інформації за дебетом і кредитом рахунків:

–

урозділі I

“Облік витрат” — 84 “Витрати операційної діяль-

ності” і 85 “Інші затрати”;

–

урозділі II

“Облік витрат на виробничтво” — 23 “Вироб-

ництво”;

–

урозділі III

“Облік доходів і фінансових результатів” — 44

“Нерозподілені прибутки (непокриті збитки)”, 70 “Доходи”,

79 “Фінансові результати”;

–

урозділі IV

“Облік власного капіталу, витрат майбутніх

періодів, забезпечення майбутніх витрат і платежів” — 39 “Витрати

майбутніх періодів”, 40 “Власний капітал”, 47 “Забезпечення май-

бутніх витрат і платежів”.

Урозділі І Відомості 5-М

ведеться облік витрат

підприємства у розрізі елементів витрат за умови використання 8-го

класу Плану рахунків.

Урозділі II Відомості 5-М

відображаються витрати на ви-

робництво продукції (робіт, послуг) за видами продукції, робіт, по-

слуг (дебет рах. 23 “Виробництво”), за кредитом цього рахунку відо-

бражається їх щомісячне списання у дебет рах. 26 “Готова про-

дукція”, або рах. 79 “Фінансові результати”.

Розділ III Відомості 5-М

призначено для систематизації інфор-

мації про доходи від операційної, інвестиційної і фінансової діяльності,

про фінансові результати від звичайної діяльності та надзвичайних

подій, про нерозподілені прибутки (непокриті збитки).

Розділ IV Відомості 5-М

призначений для систематизації

інформації по рах. 39 “Витрати майбутніх періодів”, про власний

133

капітал (рах. 40 “Статутний капітал”, 41 “Пайовий капітал”, 42 “До-

датковий капітал”, 43 “Резервний капітал”, 45 “Вилучений капітал”,

46 “Неоплачений капітал”), по рах. 47 “Забезпечення майбутніх вит-

рат і платежів”, та рах. 48 “Цільове фінансування і цільові надход-

ження”. Уграфі 2 до початку записів зазначається код і назва

відповідного рахунку бухгалтерського обліку, щодо якого вносяться

дані про залишок і господарські операції.

Підсумкові записи з відомостей переносяться до

Оборотно-

сальдової відомості

(див. дод. А 6), яка використовується щомісяця

для узагальнення даних регістрів бухгалтерського обліку за кожним

рахунком бухгалтерського обліку.

Автоматизована (комп’ютерна) форма обліку

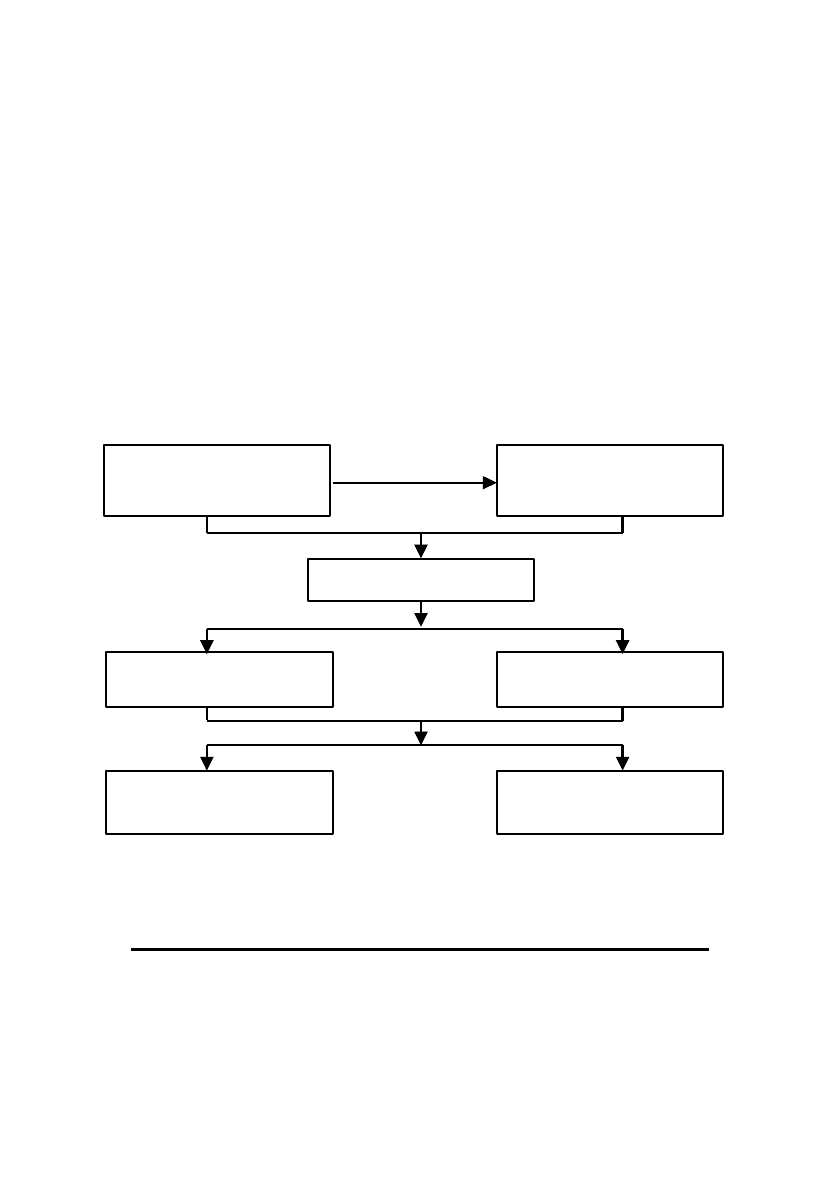

Автоматизована (комп’ютерна) форма бухгалтерського обліку

базується на використанні різних видів комп’ютерної техніки.

На великих підприємствах, де за допомогою ЕОМ оброб-

ляється велика кількість як облікової, так і іншої інформації, створю-

134

Пе

р

винні

облікові

док

у

менти

Зведені

облікові

д

ок

у

менти

Обо

р

отно-сальдова

відомість

Головна книга

Баланс

Інші

ф

о

р

ми

фінансової звітності

Відомості 1-М—5-М

Схему спрощеної форми обліку можна представити за допо-

могою рис. 6.4.

Рис. 6.4. Схема спрощеної форми обліку

ються обчислювальні центри із потужними ЕОМ.

Поряд з тим розвиток ринку показав, що найбільш мо-

більним з точки зору швидкості переозброєння і оновлення вироб-

ництва є невеликі підприємства. На таких підприємствах автомати-

зація облікової роботи проводиться за допомогою персональних

ЕОМ (ПЕОМ).

Автоматизована (комп’ютерна) форма обліку включає

такі етапи:

1) документування господарських операцій;

2) автоматизована обробка інформації;

3) автоматизоване узагальнення облікової інформації (ба-

ланс та звітність).

В залежності від фінансових можливостей і потреб того чи

іншого підприємства автоматизація бухгалтерського обліку може

бути повною або частковою.

Повна автоматизація облікової роботи передбачає автомати-

зацію всіх етапів і ділянок облікової роботи. За цих умов первинні

документи

(в більшості) оформляються не вручну із використанням

типографських бланків, а друкуються за допомогою ПЕОМ, що

значно скорочує робочий час облікових працівників. При повній ав-

томатизації для обробки інформації відпадає потреба додаткового

вводу даних із первинних документів до бази даних ПЕОМ,

оскільки у пам’яті комп’ютера зберігаються всі необхідні реквізи-

ти. І

як наслідок, при повній автоматизації складання передбачених

законодавством форм звітності підприємства теж здійснюється за

допомогою ПЕОМ.

Виходячи із практики обліку, на підприємствах України в

даний час найбільш розповсюдженою є часткова автоматизація бух-

галтерського обліку, яка передбачає автоматизацію окремих етапів

та ділянок облікової роботи. На багатьох підприємствах за допомо-

гою ПЕОМ як правило

здійснюють облік заробітної плати, вироб-

ничих запасів та ін., які являються найбільш трудомісткими ділян-

ками обліку. За таких умов автоматизації підлягає лише другий етап

облікового процесу (автоматизована обробка інформації), а перший

(документування господарських операцій) та третій (узагальнення

облікової інформації) забезпечується виконанням вручну. Це зви-

чайно впливає на затрати робочого часу бухгалтерів, а

також на

якість і строки отримання облікової інформації.

Зауважимо, що відсутність повної автоматизації облікової

роботи не завжди пов’язана із фінансовими можливостями конкрет-

135

ного підприємства. Велика увага, поряд з іншим, повинна приділя-

тися питанням підготовки і перепідготовки облікових працівників,

на що у вищих навчальних закладах має бути спрямовано велику

увагу.

6.4. Помилки в обліку та способи

їх виправлення

Бухгалтерський облік на практиці пов’язаний із оформлен-

ням значної кількості первинних документів, які засвідчують

здійснення тих чи інших господарських операцій. Інформація із

первинних облікових документів узагальнюється, систематизується

і знаходить своє відображення в облікових регістрах.

В свою чергу при заповненні як первинних документів, так

і облікових регістрів допускаються різного роду помилки.

Найбільш поширеними помилками в обліку є:

-

запис неправильного тексту, що в результаті змінює або

зміст операції, або напрямок здійснення певних витрат;

-

запис неправильних одиниць виміру матеріальних ціннос-

тей, облікової ціни одиниці запасів, що в результаті змінює підсу-

мок по конкретній операції;

-

запис неправильних розцінок при виконанні робіт працівни-

ками, що призводить або до заниження, або до завищення фонду

оплати праці по підрозділах та підприємству в цілому;

-

встановлення неправильної кореспонденції між рахунками,

яка призводить в результаті до записів в інших облікових регістрах;

-

порушення правил подвійного запису і взаємозв’язків між

синтетичними рахунками, субрахунками і аналітичними рахунка-

ми;

-

неправильне виведення оборотів і сальдо по рахунках та ін.

Треба зазначити, що обробка інформації як вручну, так і з

використанням обчислювальної техніки зовсім не гарантує

нездійснення помилок.

Помилки, які виникають в обліку, можуть бути спричинені:

-

недостатнім рівнем кваліфікації облікових працівників;

-

втомою та неуважністю працівників;

-

несправністю обчислювальної техніки;

136

-

використанням при узагальненні даних із звітів і облікових

регістрів, в яких були допущені помилки та ін.

Помилки в обліку можуть бути

локальними

за умов, коли

неправильні записи (помилки) відмічаються лише в одному обліко-

вому регістрі і при цьому не впливають в подальшому на системати-

зацію інформації в інших облікових регістрах, а також

транзитними

,

коли помилка в одному обліковому регістрі призводить до ланцюго-

вих змін (помилок) в інших облікових регістрах, а також звітності

підприємства.

Одним із найбільш поширених способів виявлення помилок,

допущених в обліку, є

пунктування записів

. Він полягає у тому, що

в процесі перевірки записів в декількох облікових регістрах, де були

виявлені розбіжності, біля аналогічних цифр ставиться позначка

“

V

”, яка засвідчує тотожність даних. Це дає змогу побачити, яка час-

тина інформації вже перевірена і що необхідно буде ще опрацювати

з метою пошуку помилок.

Дієвим способом виявлення помилок в разі порушення правил

подвійного запису і взаємозв’язків між синтетичними рахунками, суб-

рахунками і аналітичними рахунками є складання оборотних відомо-

стей як

по синтетичних, так і аналітичних рахунках. Порядок складан-

ня таких відомостей було нами розглянуто в темі 4.

Треба зауважити, що перевірка з метою виявлення помилок

може бути як

суцільною

, коли вона здійснюється на всіх ділянках

облікової роботи, так і

вибірковою

, коли здійснюється пошук поми-

лок за певними ділянками облікової роботи або окремими опе-

раціями.

В залежності від характеру помилок

використовують різні

способи їх виправлення. Положенням про документальне забезпе-

чення записів у бухгалтерському обліку (наказ Міністерства фінансів

України №88 від 24.05.1995 р.)

передбачено виправлення помилок

наступними способами:

1) коректурний;

2) червоного сторно (від’ємних чисел).

Треба зауважити, що у текстi та цифрових даних первинних

документiв, облiкових регiстрiв i звiтiв пiдчистки i необумовленi ви

-

правлення не допускаються.

Помилки в первинних документах, облiкових регiстрах i

звiтах, що створенi ручним способом, виправляються

коректурним

способом

, тобто неправильний текст або цифри закреслюються i над

закресленим надписується правильний текст або цифри. Закреслен-

137

ня здiйснюється однiєю рискою так, щоб можна було прочитати ви-

правлене.

В свою чергу помилки в облiкових регiстрах за минулий

звiтний перiод виправляються

способом “червоного сторно”

. Цей

спосiб передбачає складання бухгалтерської довiдки, в яку помилка

(сума, кореспонденцiя рахункiв) заноситься червоним чорнилом або

темною пастою кулькових ручок у рамці, а правильний запис (сума,

кореспонденцiя рахункiв) заноситься темним чорнилом або пастою

кулькових ручок. Внесенням цих даних до облiкового регiстру у

мiсяцi,

в якому виявлено помилку, лiквiдується неправильний запис та

вiдображається правильна сума i кореспонденцiя рахункiв бухгал-

терського облiку.

Помилки в облікових регістрах за поточний період, що ви-

правляються способом

доповнюючих проводок,

використовують у

випадках, коли кореспонденція між рахунками вказана правильно, але

операцію зазначено у меншій сумі, аніж було по факту її здійснення.

В цьому випадку складають доповнюючу проводку за тією ж самою

кореспонденцією рахунків, що й початковий запис, на різницю між

правильною і зменшеною сумою по операції.

Виправлення помилки повинно бути обумовлено надписом

“

виправлено”

та пiдтверджено пiдписами осiб, що пiдписали цей

документ, iз зазначенням дати виправлення.

У документах, якими оформленi касовi i банкiвськi операцiї та

операцiї з цiнними паперами, виправлення не допускається.

Виправлення помилок, які трапляються при визначенні коре-

спонденції між рахунками, способом “червоного сторно” розглянемо

на прикладі із залученням бухгалтерських рахунків.

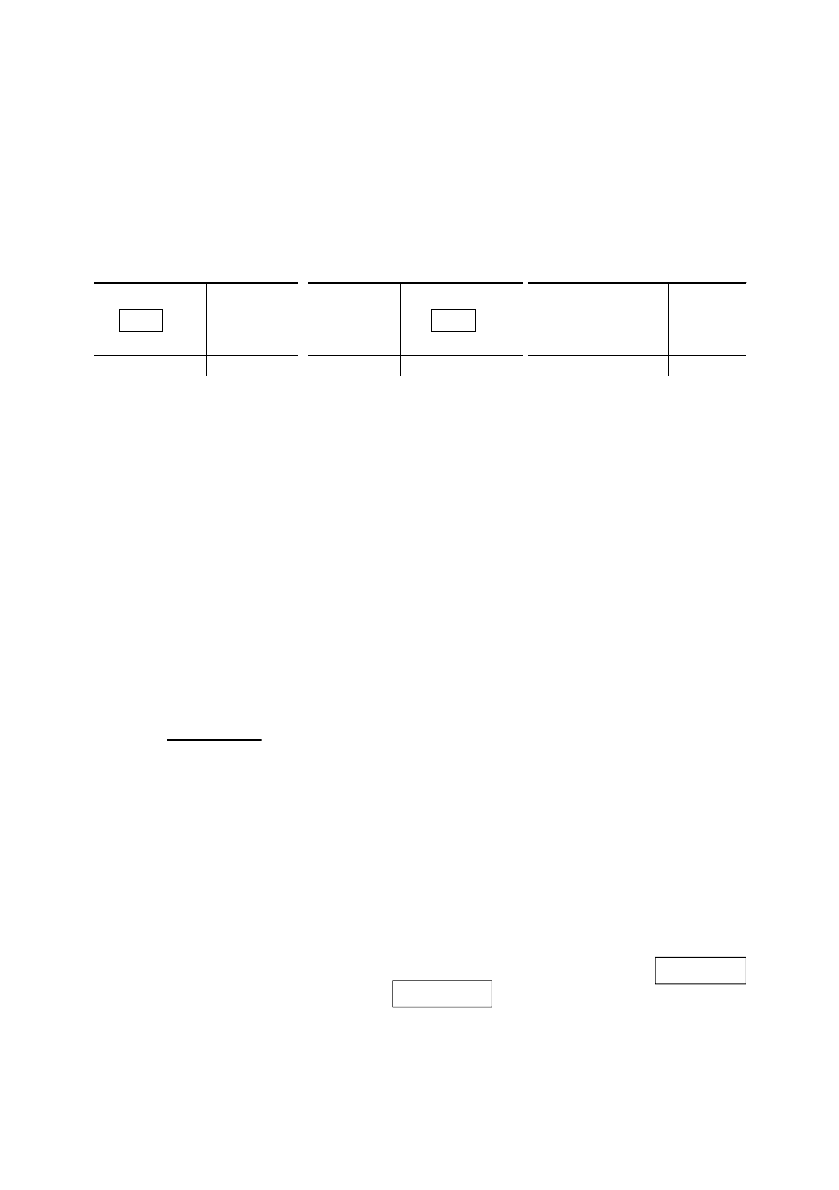

Приклад.

Операція 1

. Згідно даних первинного документа на склад було

оприбутковано із виробництва за собівартістю готову продукцію на су-

му 4000 грн. В бухгалтерському обліку, в силу допущеної помилки, да-

на операція була відображена наступною проводкою:

Дебет рахунку 20 “Виробничі запаси” 4000 грн.

Kредит рахунку 23 “Виробництво” 4000 грн.

Операція 2

. Після з’ясування допущеної помилки проведено

сторнування помилково записаної суми:

Дебет рахунку 20 “Виробничі запаси” 4000 грн.

Kредит рахунку 23 “Виробництво” 4000 грн.

Операція 3

. Встановлено правильну кореспонденцію між ра-

хунками при оприбуткуванні готової продукції на склад із вироб-

138

ництва за собівартістю на суму 4000 грн.:

Дебет рахунку 26 “Готова продукція” 4000 грн.

Kредит рахунку 23 “Виробництво” 4000 грн.

Відобразимо вказані господарські операції за допомогою схе-

ми, яку наведено на рис. 6.5.

Рис. 6.5. Виправлення помилкової кореспонденції між рахунками

при використанні способу “червоне сторно”.

Поряд із наведеним прикладом у бухгалтерському обліку ви-

правлення помилок із використанням способу “червоного сторно” за-

стосовують і в тому випадку, коли запис зроблено в правильній коре-

спонденції рахунків, але із перебільшенням фактичної суми здійсне-

ної операції. Виходячи з цього, на суму різниці (перевищення) по-

милкового запису і правильної суми роблять

часткове сторнування.

Виправлення помилок в обліку способом “червоного сторно” за умов

відображення по рахунках більших цифр, ніж фактичні, розглянемо

на наступному прикладі.

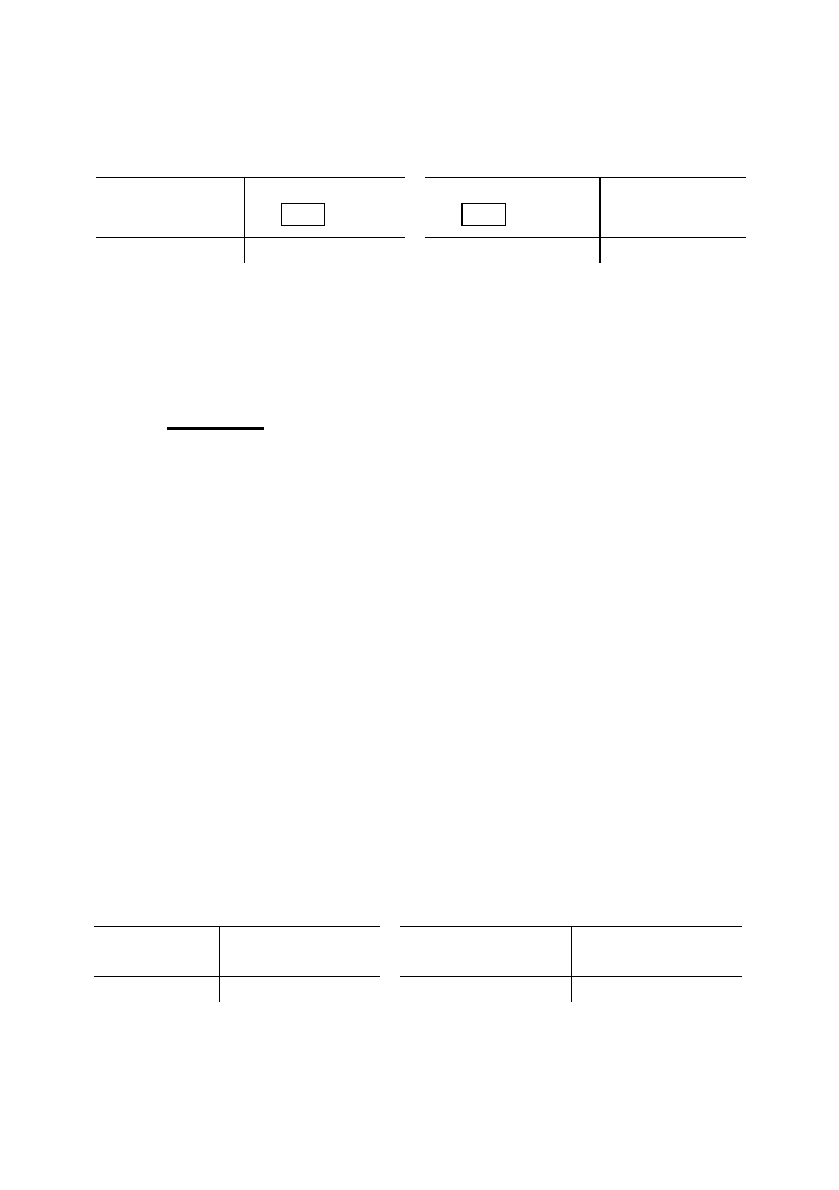

Приклад.

Операція 1

. За даними первинного документа було видано із

каси готівку підзвітній особі для поїздки у відрядження у сумі 800

грн. В бухгалтерському обліку, в силу допущеної помилки, дана опе-

рація була відображена в правильній проводці, але із завищеною су-

мою:

Дебет рахунку 372 “Розрахунки з підзвітними особами” 1800 грн.

Kредит рахунку 30 “Kаса” 1800 грн.

Операція 2

. Після з’ясування допущеної помилки проведено

сторнування надлишково записаної суми:

Дебет рахунку 372 “Розрахунки з підзвітними особами” 1000 грн.

Kредит рахунку 30 “Kаса” 1000 грн.

Відобразимо зазначені господарські операції за допомогою

схеми, яку наведено на рис. 6.6.

139

20 23 26

Д

Ви

р

обничі запаси КД Виробництво К

Д

Готова п

р

о

ду

к

ц

ія К

1) 4000 1) 4000 3) 4000

2) 4000 2) 4000

3) 4000

Оборот = 0 — — Оборот=4000 Оборот = 4000 —

Рис. 6.6. Виправлення помилок на рахунках способом “червоного сторно”

при правильній кореспонденції рахунків, але перебільшеній сумі запису.

Виправлення помилок, допущених в обліку

способом до-

повнюючих проводок

розглянемо на наступному прикладі:

Приклад.

Операція 1

. Проведено оплату постачальнику із розрахун-

кового рахунку підприємства за поставлені раніше виробничі запа-

си на суму 2500 грн. В бухгалтерському обліку в силу допущеної

помилки при опрацюванні банківської виписки, операція була

відображена в правильній проводці, але заниженій сумі:

Дебет рахунку 63 “Розрахунки з постачальниками та

підрядниками” 2200 грн.

Kредит рахунку 31 “Рахунки в банках” 2200 грн

.

Операція 2

. Після з’ясування допущеної помилки складено

доповнюючу бухгалтерську проводку в тій самій кореспонденції

рахунків на різницю між правильною і зменшеною сумою опе-

рації:

Дебет рахунку 63 “Розрахунки з постачальниками та

підрядниками” 300 грн.

Kредит рахунку 31 “Рахунки в банках” 300 грн.

Відобразимо зазначені господарські операції за допомогою

схеми, яку наведено на рис. 6.7.

Рис. 6.7. Виправлення помилок в обліку способом доповнюючих проводок

140

30 372

Д Каса КД Розрахунки з підзвітними К

особами

1) 1800 1) 1800

2) 1000 2) 1000

Оборот = 800 Оборот = 800

31 63

Д Рахунки в банках К

Д

Роз

р

ах

у

нки з К

постачальниками та пі

др

я

д

никами

1) 2200 1) 2200

2) 300 2) 300

Оборот = 2500 Оборот = 2500