Лесных В.В., Ильяшенко В.В. Институциональная экономика

Подождите немного. Документ загружается.

100 101

Глава 3 Теория государства

Напомним, что корпорация — это форма общественной

организации, при которой люди добровольно или по принуж-

дению делегируют свои интересы в некую организацию, ко-

торая выступает их представителем и ограничивает собствен-

ные интересы членов корпорации. Люди отдают ей свои пред-

почтения и соглашаются действовать в установленных ею

рамках ради своего дальнейшего существования. Корпора-

цией является, например, монашеский орден или самурайс-

кая организация (предельный тип корпорации). Другой при-

мер — коммунистическая партия. На самом деле любой эф-

фективной организации свойственны в той или иной степе-

ни черты корпорации. Иными словами, любая организация

присваивает определенную часть воли своих членов. В про-

тивном случае она просто не сможет существовать.

2. Государство возникает в результате общественного

договора. В реальности государство как форма обществен-

ного договора возникает не в результате становления циви-

лизации (цивилизация возникала только в корпоративной

форме), а в результате того, что современные люди пытают-

ся организовать свои отношения по-рыночному, т. е. возни-

кает некий политический рынок, процедура торговли. Таким

образом процесс возникновения государства описывает ко-

оперативная теория, или теория общественного договора

(Ж.Ж. Руссо), в отличие от корпоративной теории. Самый

большой вклад в развитие этой теории внес М. Олсон, нор-

вежец по происхождению, работавший в Мерилендском уни-

верситете (США).

3. Применительно к проблеме возникновения государства

стоит упомянуть еще одну теорию — теорию имплицитно-

го контракта, или самоподдерживающихся соглашений

(self-enforcing agreements). Она разработана, скорее, приме-

нительно к фирме, чем к государству, в 1970-х годах К. Аза-

риадисом. Вопрос о self-enforcing agreements рассматривал

и Дж. Акерлоф в статье «Трудовые контракты как частич-

ный обмен подарками» («Labour contracts as a partial gift

exchange», 1982).

Имплицитный контракт (о чем писал еще О. Уильям-

сон) — это контракт, приведение которого в действие гаран-

тировано исключительно правом другой стороны прервать

данные отношения. Но в таком контракте нет никаких пре-

дустановленных правил игры.

Поскольку в имплицитном контракте нет внешних сил, к

которым можно было бы апеллировать, устойчивость отно-

шений базируется только на долгосрочной взаимной выгоде

от соблюдения данной договоренности. Акерлоф считает:

любые сколько-нибудь устойчивые отношения основаны на

том, что стороны сознательно не стремятся достичь оптималь-

ного распределения своих ресурсов в каждый данный момент,

а останавливаются на некотором более приемлемом для парт-

нера варианте (пример тому — компромисс по величине за-

работной платы между работодателем и работником при

оформлении последнего по найму). При этом возникает не-

кая зона устойчивости данных отношений. Она устойчива

благодаря тому, что и наниматель, и нанимаемый может от

некой точки недотягивания до оптимума в случае нужды до-

тянуть до этого оптимума. Они могут даже пойти дальше,

если их доброжелательность друг по отношению к другу дей-

ствительно определяется как отношения взаимной помощи.

В этом случае первый в какой-то момент сможет принять во

внимание, что у второго возникла необходимость чуть боль-

ше получить, а второй пойдет навстречу первому и порабо-

тает чуть дольше, когда у первого появится в этом необходи-

мость. На самом деле это — нормальные трудовые отноше-

ния. Здесь накладываются два процесса: стремление к дос-

тижению оптимального распределения ресурсов, который, в

конечном счете, не нарушается, ибо сходится в точке опти-

мального распределения с другим процессом — процессом

страхования взаимоотношений. И нанимателю, и нанимае-

мому трудно расставаться друг с другом; они заинтересова-

ны, помимо того, чтобы получить оговоренное вознагражде-

ние, еще и в сохранении своих отношений, и у них возникает

reciprocal ring — круг отношений взаимной помощи вокруг

точки равновесия, что страхует их от флуктуаций.

При недружественном отношении (в ситуации, когда один

прервет отношения) фирма окажется неустойчивой, а фак-

тор дополнительной устойчивости будет страховать данные

отношения как продолженные, когда люди ценят сами эти

отношения. Классический случай продолженного имплицит-

ного отношения — контракт, который образует государство,

потому что пребывание в нем людей не конечно.

102 103

Глава 3 Теория государства

3.2. Модели государства

Переходя к анализу институционального подхода, пред-

ставим, что провалов рынка и вынужденной безработицы не

существует.

Какие еще могут возникнуть проблемы у экономических

агентов? Для ответа на этот вопрос используем дилемму зак-

люченных в связи с взаимной возможностью проявления на-

силия. Дилемма, имеющая один и тот же смысл, по-разному

обозначается у разных авторов, например: «Воровать или не

воровать», «Проявлять агрессию или не проявлять», «Содер-

жать отряд или не содержать» (табл. 3.1).

силие одному субъекту, обладающему сравнительным пре-

имуществом в его осуществлении. В этом случае всякое од-

ностороннее проявление насилия каралось бы обладателем

монопольного права на насилие, и в результате пропали бы

стимулы к одностороннему проявлению насилия, и было бы

достигнуто субоптимальное, с точки зрения общества, состо-

яние. Таким образом, проблема, которую ставит институци-

ональная теория в связи с определением роли государства,

состоит в спецификации и защите прав собственности.

Теория государства Д. Норта. Основным выразителем

институционального подхода к экономической роли государ-

ства является Д. Норт. Одной из важнейших предпосылок,

лежащих в основе его анализа государства, служит наличие

тесной взаимосвязи между государством, правами собствен-

ности и экономической эффективностью. Поэтому особое

значение имеет выделение двух границ производственных

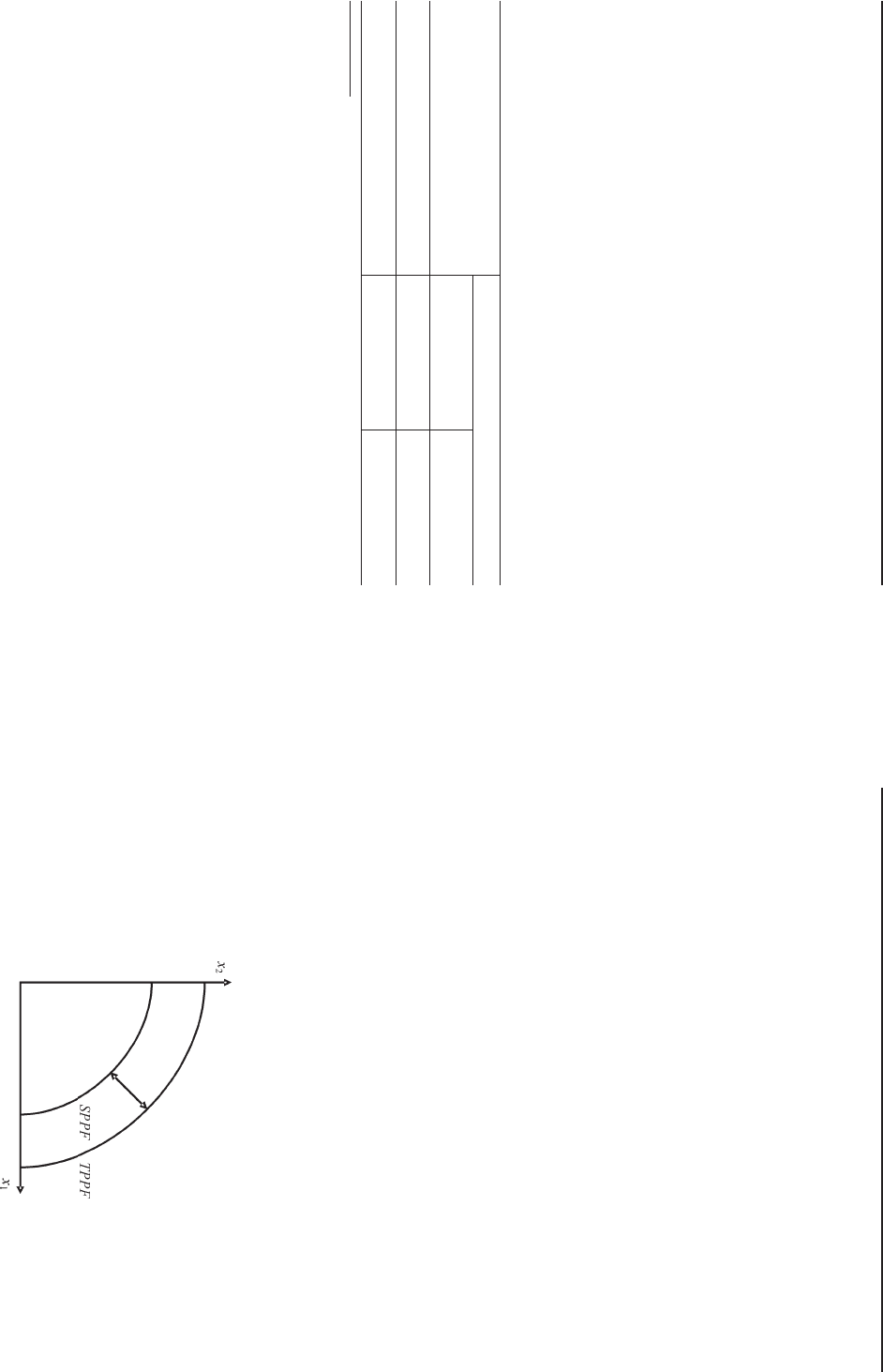

возможностей — технической и структурной.

Уровень знаний, применяемые технологии и наличные

ресурсы задают техническую границу производственных воз-

можностей, тогда как система прав собственности задает

структурную, или организационную, границу производствен-

ных возможностей, которая достигается путем отбора из мно-

жества возможных типов экономической организации таких,

которые обеспечивают наибольшую экономическую эффек-

тивность. Эффективность системы прав собственности оп-

ределяется близостью структурной границы производствен-

ных возможностей к технической границе (рис. 3.1). Сама же

система прав собственности определяется государством.

Развитие способности к насилию 5, 5

*

13, 2

Только хозяйство 2, 13 10, 10

Таблица 3.1

Дилемма «Расходовать все средства на хозяйство или

тратить часть их на развитие способности к насилию?»

Примечание.

*

Вероятность выбора.

1-й индивид

2-й индивид

Развитие способ-

ности к насилию

Только хозяйство

Допустим, два индивида занимаются хозяйством. Каждо-

му приходится решать вопрос: тратить ли часть средств на

развитие способности к насилию или же все средства направ-

лять на развитие хозяйства? Если оба индивида занимаются

только хозяйством, то их общее благосостояние является

максимальным, т. е. это положение оптимально по Парето.

Однако каждый может увеличить свое благосостояние, если

в одностороннем порядке проявит насилие. Логика дилем-

мы заключенных приводит к равновесию доминирующих

стратегий, когда каждый развивает свою способность к на-

силию. Таким образом, в состоянии равновесия наблюдает-

ся «война всех против всех». В данной ситуации каждому

приходится заниматься как производством, так и специфи-

кацией и защитой своих прав собственности.

Повышение эффективности размещения ресурсов могло

быть достигнуто путем передачи монопольного права на на-

Рис. 3.1. Технологическая TPPF и структурная SPPF границы

производственных возможностей

104 105

Глава 3 Теория государства

Согласно данной теории государство — это экономичес-

кий агент со сравнительными преимуществами в осуществ-

лении насилия, которое распространяется на территорию,

границы которой определяются его способностью собирать

налоги, а его главными функциями являются спецификация

и защита прав собственности. Государство возникает как ре-

зультат общественного договора, по которому в обмен на

вознаграждение в виде налогов экономический агент, обла-

дающий сравнительным преимуществом в осуществлении

насилия, обеспечивает обществу спецификацию и защиту

прав собственности.

Для Норта государство — простая статическая модель

контракта между правителем и подданными, которой прису-

щи следующие черты.

1. Правитель относится к ситуации как собственник. Он

продает или поставляет за вознаграждение защиту и право-

судие, включая защиту прав собственности и контрактных

прав (их Норт выделяет отдельно). Вознаграждение — это

налоги. В силу экономии на масштабе и специализации пра-

вителя членам общества это выгоднее, чем если бы каждый

из них сам защищал свои права собственности и контракт-

ные права.

2. Правитель приобретает верховную власть. Он может

командовать, будучи уверенным, что его станут беспрекос-

ловно слушаться; он получает возможность требовать и со-

бирать обязательные взносы от своих подданных, размеры

которых он устанавливает произвольно. Правитель будет ве-

сти себя, как дискриминирующий монополист, выделяя груп-

пы подданных по доходу и устанавливая сборы таким обра-

зом, чтобы максимизировать свой доход. Это некое объясне-

ние прогрессивной налоговой шкалы, когда с богатых берут

30%, потому что после у них все равно еще что-то останется,

а с бедных — 10%, потому что иначе они умрут с голоду и в

следующий раз от них не получишь и эти 10%.

3. Ограничения для правителя со стороны подданных за-

даются двумя типами потенциальных издержек: exit costs —

стоимость того, что подданный сумеет покинуть государство

и устроиться на новом месте (издержки выхода); replacement

costs — стоимость того, что подданные сумеют заменить пра-

вителя (издержки перемены правителя). Д. Норт считает, что

у каждого правителя есть такие враждебные альтернативные

правители внутри страны, т. е. место правителя всегда внут-

ренне конкурентно.

В модели Норта первая (основная) услуга, которую пра-

витель предоставляет подданным, — это конституция, писа-

ная или неписаная. Вспомним расширенную производствен-

ную функцию, в которой R — конституция (внешний набор

доступных комбинаций прав собственности), а услуга — раз-

работка конституции, ее предоставление и приведение в дей-

ствие.

Предоставление конституции предполагает, что прави-

тельство инвестирует средства в то, чтобы снизить трансак-

ционные издержки по информации, сделать все эти правила

доступными и ясными для граждан. Такие правила резко сни-

жают для граждан неопределенность существования. Не

имея их, гражданин при столкновении с контрагентом не знал

бы, каким набором правил тот будет руководствоваться, а

когда конституция предоставлена, гражданин твердо знает,

подданным какой страны он является. С этой точки зрения

объявление государством ряда комбинаций и стратегий зап-

рещенными — большое достижение цивилизации.

Но эти же ограничения специфицируют права собствен-

ности граждан таким образом, чтобы максимизировать до-

ход правителя. Например, при феодализме выделялось пра-

во на землю — основной ресурс, которым данное общество

располагало, и земля, естественно, присваивалась верховным

правителем, который уже сам раздавал ее другим как своим

агентам. На этом было основано эффективное использова-

ние ресурсов данной общественной организацией. Другими

словами, это некое взимание ренты с производства, исполь-

зующего природные ресурсы, когда ограниченным ресурсом

была плодородная земля. При рабовладельческом строе вы-

делялось право на личность — на человека, который рабо-

тал, право на использование воды и т. д.

Вторая услуга в модели Норта — это набор обществен-

ных и полуобщественных товаров, которые правитель пред-

лагает подданным (он вынужден содержать армию для охра-

ны подданных, строить библиотеки и т. д.).

Получая монопольную ренту, правитель сталкивается с

проблемой ее рассеивания. Классический механизм рассеи-

вания ренты — это бюрократический механизм. Отношения

«принципал — агент» в любом случае ведут к тому, что рента

106 107

Глава 3 Теория государства

принципала (если таковая у него есть) в результате издер-

жек агентства рассеивается. Таким образом, в одном случае

ренту присваивают сатрапы, в другом — надсмотрщики. Со-

ответственно, здесь возникает проблема эффективности бю-

рократии.

Кроме того, распределение ренты может идти не только

в пользу агентов, но и частично в пользу граждан (поддан-

ных), если альтернативные издержки подданных по выходу

и (или) по замещению данного правителя будут низкими.

Если же альтернативные издержки подданных высоки, то

даже частично рента не будет распределяться в пользу граж-

дан. Однако и при свободных границах, когда альтернатив-

ные издержки выхода (exit costs) граждан низки, существуют

издержки, мешающие им уехать в более благополучную стра-

ну. Это так называемые sunk costs (утопшие издержки), ко-

торые люди несли в течение своей жизни и которые уже не

смогут вернуть: издержки, связанные с образованием в са-

мом широком смысле, т. е. знание обычаев (принадлежность

к мягким институтам), язык, культура, семейные, дружеские

и деловые связи.

В любом случае существует некая закономерность:

правительство может вести себя оппортунистически по от-

ношению к своим гражданам, делать с ними все, что пожела-

ет, если их альтернативные издержки высоки; при низких

альтернативных издержках граждан правительство вынуж-

дено делиться с ними частью своей ренты.

По Норту, у простой статической модели есть два огра-

ничения:

1) уровень политической конкуренции, внутренней и

внешней;

2) собственные трансакционные издержки правителя,

куда входят:

а) агентские, т. е. издержки мониторинга и контроля над

бюрократами с тем, чтобы они не растаскивали достояние

правителя и правильно реализовывали его волю;

б) издержки по информации, предполагающие сбор ин-

формации о подданных. Чтобы определить оптимальный

уровень сбора налогов, т. е. максимизировать монопольную

ренту, правителю необходимо знать, с кого и что можно взять,

а для этого ему приходится тратиться на различные службы

(статистические, разведывательные и др.).

Принимая в расчет эти ограничения, правитель обычно

не максимизирует свой доход, а соглашается на такую сово-

купность прав собственности и контрактных прав, которая

благоприятна для групп риска — групп, имеющих низкие

replacement costs и exit costs.

Обратимся к историческому примеру. При феодализме

абсолютному правителю, казалось бы, имело смысл облагать

налогами самые богатые сословия — церковь и феодалов.

Однако он не брал деньги с верхних децилей, осознавая, что

крестьяне, доведенные до предела, соберутся, возьмут вилы

и выступят против него.

Норт на очень простой модели убедительно показывает,

почему столь долго в истории существовало абсолютно не-

эффективное, даже с точки зрения эгоистических интересов

правителя, распределение налогового бремени и прав соб-

ственности. Хотя правители знали об этом всегда, на секуля-

ризацию они решились исторически недавно и провели ее,

поделившись в значительной мере доходами с другим сосло-

вием — буржуазией. Правители постоянно были вынужде-

ны балансировать между группами риска и собирать налоги

не с них, а с тех, кто более беден и менее влиятелен, у кого

гораздо выше издержки на то, чтобы объединиться и сверг-

нуть правителя. Это пример «институциональной ловушки»

— устойчивого неравновесного состояния, устойчивого не-

эффективного распределения ресурсов, на преодоление ко-

торого нам нужно на порядок больше ресурсов, чем мы при-

обретем в результате слома данной ситуации. История чело-

вечества изобилует такого рода «ловушками», что свидетель-

ствует о том, что инструмент экономического анализа явно

недостаточен для объяснения исторического процесса.

К наиболее известным формальным моделям, иллюстри-

рующим некоторые элементы нортовской теории государ-

ства, относятся модель Финдли-Уилсона и модель «оседлого

бандита» МакГира-Олсона.

Модель Финдли–Уилсона (1984). Данная модель формаль-

но иллюстрирует неоклассическую теорию государства Д.

Норта, представляя государство как дискриминирующего

монополиста, сталкивающегося с рядом ограничений моно-

польной власти. Основное внимание в данной модели уделя-

ется такому ограничению власти правителя, как издержки

измерения налоговой базы и определения величины налогов.

108 109

Глава 3 Теория государства

Пусть частный сектор экономики производит композит-

ный товар Y, объемы выпуска которого зависят от количе-

ства вложенных в производство труда L и капитала K. Соот-

ношение факторов производства и выпуска продукции име-

ет вид: Y = f(K, L).

Величина выпуска в экономике может быть увеличена за

счет использования третьего фактора производства — пра-

вопорядка р (услуги экономике, обеспечиваемые за счет сис-

темы прав собственности). Тогда агрегированная производ-

ственная функция может быть записана так:

Y = f(K, L)p(G).

Правопорядок обеспечивается государственным сектором

и производится с помощью такого фактора производства, как

труд государственных служащих G.

Количество труда и капитала в экономике фиксировано.

Труд является однородным фактором. Общее количество

труда H идет на производство частных (композитный товар)

и общественных (правопорядок) благ:

H = L + G,

где L — количество людей, занятых в частном секторе;

где G — количество государственных служащих:

G = H – L.

Отсюда получаем:

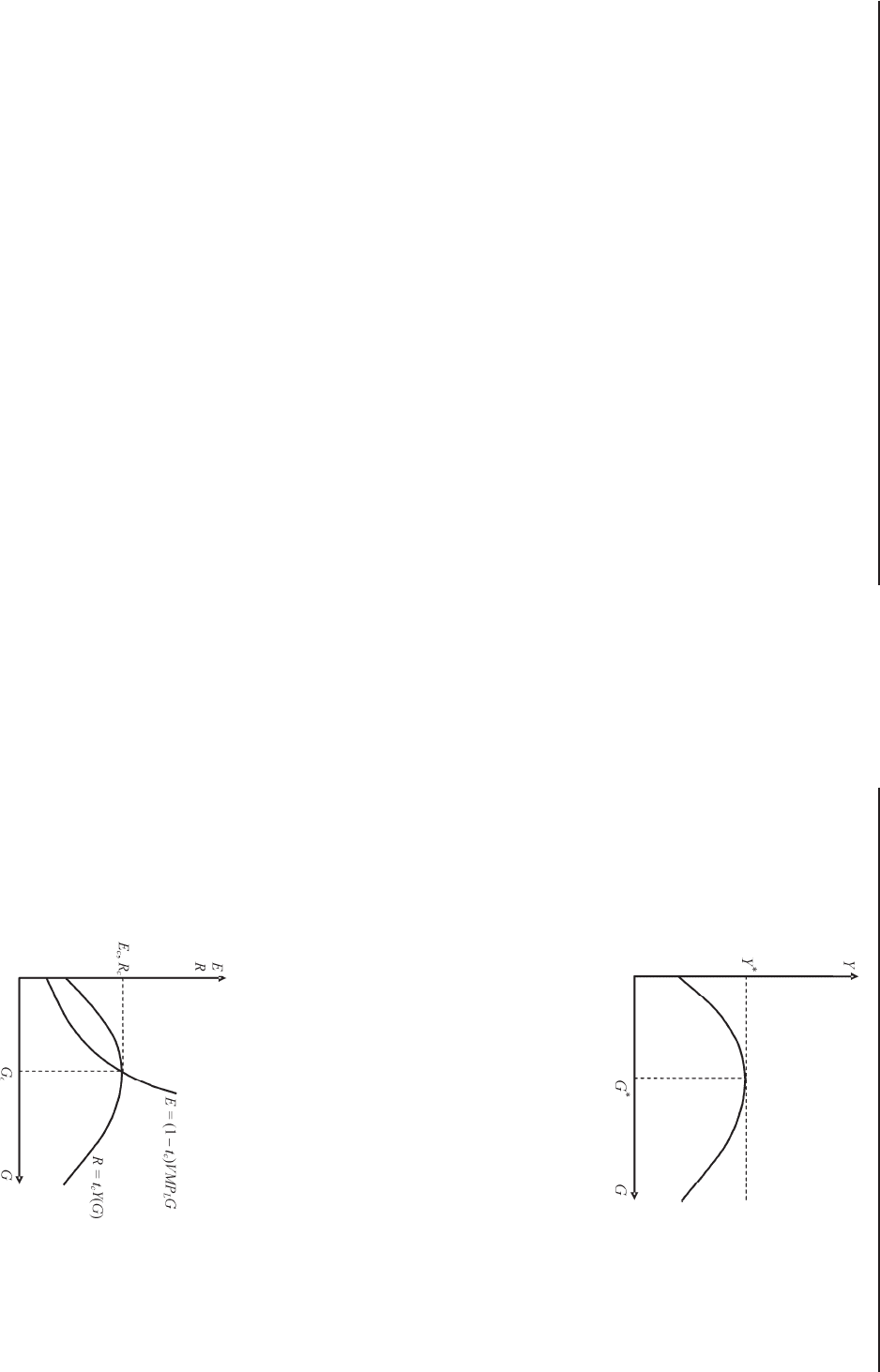

Y = y(G).

Зависимость объема выпуска продукции от количества

труда государственных служащих проявляется в том, что,

с одной стороны, на величину этого труда сокращается

предложение труда в частном секторе, а с другой — создава-

емый этим трудом правопорядок увеличивает результатив-

ность труда в частном секторе. На рис. 3.2 показана зависи-

мость труда государственных служащих и объема выпуска

продукции.

В соответствии с принципом убывающей предельной про-

изводительности факторов производства каждая последую-

щая единица труда государственных служащих дает все мень-

ший эффект, и после достижения оптимального значения

дальнейшее увеличение данного вида труда уже уменьшает

выпуск. Оптимальное значение данной величины, в соответ-

ствии с маржинальным принципом, будет иметь место в точ-

ке равенства предельных продуктов труда в частном и госу-

дарственном секторах. Труд, затраченный на производство

порядка в государственном секторе, должен оплачиваться так

же, как и труд в частном секторе. Это соответствует тому,

что рынок труда неконкурентен. При этом заработная плата

Рис. 3.2. Зависимость объема выпуска от труда

государственных служащих

Рис. 3.3. Доходы и расходы контрактного государства,

обеспечивающие максимизацию объема выпуска

110 111

Глава 3 Теория государства

выплачивается государственным служащим за счет налого-

вых поступлений от граждан, с которых взимается пропор-

циональный налог.

В данной модели рассматриваются два вида государства —

контрактное и государство как максимизатор монопольной

ренты (t от полученного дохода).

1. Контрактное государство отличается двумя призна-

ками — стремлением к максимизации объема выпуска и ра-

венством доходов и расходов (рис. 3.3).

Как показано на рисунке, максимизация объема выпуска

достигается при выборе определенного значения G, соответ-

ствующего точке равенства предельных продуктов труда в

частном и государственном секторах при допущении конку-

рентности рынка труда, т. е. равенства ставок заработной

платы в обоих секторах. Соответственно, зная функциональ-

ную зависимость Y(G), можно найти G, взяв производную

Y

’

(G) и приравняв ее к нулю. Далее необходимо найти став-

ку налога, обеспечивающую равенство доходов и расходов

при данном уровне занятости в государственном секторе G,

т. е. должно выполняться следующее условие:

T = G, или tY(G) = (1 – t

c

)VMP

L

G,

где t — ставка налога (t

c

— уровень налога, при котором обес-

печивается равенство доходов и расходов правителя при мак-

симальном объеме выпуска);

T — величина налоговых поступлений, определявшаяся

как доля от произведенного дохода, если бы государство со-

здавалось как контракт равного среди равных, для производ-

ства общественных благ;

VMP

L

— ценность предельного продукта труда.

Левая часть последнего уравнения представляет собой

показатель доходов правителя, а правая часть — расходы.

Ценность предельного продукта труда задает ставку заработ-

ной платы; умножая ее на количество труда в государствен-

ном секторе, получаем величину государственных расходов,

скорректированную на величину уплачиваемого государ-

ственными служащими налога.

К важнейшим экономическим последствиям функциони-

рования такого вида государства относятся максимизация

объема выпуска, т. е. в данном случае структурная граница

производственных возможностей достигает их технической

границы (см. рис. 3.1). Контрактное государство можно рас-

сматривать модель, близкую к совершенной конкуренции, с

которой в процессе анализа можно сравнить реальную дея-

тельность государства.

2. Государство как максимизатор монопольной ренты.

В силу неравномерного распределения потенциала насилия

правомочно предположить, что правитель максимизирует

чистый доход как разницу между собираемыми налогами и

расходами на поддержание порядка. Таким образом, госу-

дарство выступает как дискриминирующий монополист,

связанный с гражданами контрактом, обусловливающим пре-

доставление им общественных благ в обмен на уплату нало-

гов. Цена, которую правитель устанавливает на подобные

услуги, зависит от его монопольной власти. В частности, воз-

можности правителя по увеличению монопольной прибыли

ограничивают три фактора:

1) потенциальная угроза замещения со стороны конку-

рентных сил (внешних или внутренних), претендующих на

место правителя. Ввиду того что реальность угрозы со сто-

роны различных групп поданных различна, правитель про-

водит политику ценовой дискриминации;

2) возможность оппортунистического поведения государ-

ственных служащих (занимающихся производством обще-

ственных благ и сбором налогов);

3) наличие издержек измерения, в частности измерения

налоговой базы.

Далее можно рассмотреть более реалистичную модель

государства, в которой оно, прибегая к монополии на исполь-

зование насилия, пытается максимизировать величину

своей монопольной ренты (рис. 3.4). Допустим, ставка нало-

га устанавливается экзогенно (равенство доходов и расходов

правителя должно обеспечивать максимизацию объема

выпуска, т. е. ставка налога находится на уровне t

c

), и един-

ственной контролируемой правителем переменной является

занятость в государственном секторе. Тогда при данной

ставке налога ему необходимо найти такой уровень занятос-

ти в государственном секторе, при котором максимизирова-

лась бы разница между его доходами и расходами, т. е.

речь идет о прибыли р государства как общенародной

112 113

Глава 3 Теория государства

фирмы. Таким образом, правитель решает следующую

задачу:

π = t

c

Y(G) – (1 – t

c

) VMP

L

G → max

G

.

Кроме того, бюрократия бывает заинтересована в разра-

стании государственного сектора, что в конечном счете мо-

жет привести к полному рассеиванию ренты правителя. При

ставке налога, превышающей оптимальный уровень, равен-

Рис. 3.4. Графическая интерпретация недопроизводства

правопорядка, связанного с максимизацией ренты правителя

Как показано на рисунке, максимизация ренты будет

иметь место в точке, где касательные кривых доходов и рас-

ходов имеют одинаковый наклон. Оптимальное для прави-

теля значение занятости в государственном секторе G

m

все-

гда будет меньше того значения данной переменной, при ко-

тором максимизируется объем выпуска, — G

c

. Это связано

с тем, что для правителя имеет смысл увеличивать G до точ-

ки равенства его предельного дохода в виде налоговых

поступлений и предельных издержек в виде выплат заработ-

ной платы, тогда как при достижении G

c

его предельный

доход равен нулю, а предельные издержки положительны.

Это значит, что при максимизации правителем своей ренты

будет иметь место недопроизводство правопорядка.

Данная модель позволяет также отразить такое ограни-

чение государства, как оппортунизм государственных служа-

щих, проявляющийся в произволе чиновников. Последние

могут способствовать увеличению ставки налога сверх опти-

мального уровня, при котором равенство доходов и расхо-

дов правителя обеспечивало бы максимизацию объема вы-

пуска (рис. 3.4 и 3.5). В этом случае кривая доходов R = t

d

Y(G)

сместится вверх, а кривая расходов E =(1 – t

d

)VMP

L

G — вниз

(рис. 3.5).

ство доходов и расходов правителя не обеспечит максимиза-

ции объема выпуска. Возникнет перепроизводство правопо-

рядка, при котором предельный продукт труда в государ-

ственном секторе будет меньше предельного продукта труда

в частном секторе.

Модель государства — «оседлого бандита» МакГира–

Олсона (1996). Выше говорилось, что государство возникает

тогда, когда появляется возможность реализации сравнитель-

ных преимуществ в осуществлении насилия, т. е. когда некая

группа людей получает сравнительные преимущества в реа-

лизации либо насилия, либо демонстрации того, что угроза

насилия с их стороны будет реализована. Иными словами,

государство, вступая в поединок с любым гражданином или

группой граждан, заведомо побеждает, поскольку его сред-

ние издержки по осуществлению насилия в сравнении с эти-

ми же издержками у оппонентов будут ниже. Подчеркнем: у

государства есть преимущества именно в реализации наси-

лия, а не в действиях в других областях, где оно может усту-

пать отдельным индивидам. Именно в этом смысле его пре-

имущества являются сравнительными. Индивиды же могут

Рис. 3.5. Графическая интерпретация перепроизводства

правопорядка в результате размывания ренты правителя

по причине произвола чиновников

114 115

Глава 3 Теория государства

обладать какими-то специальными знаниями и/или навыка-

ми и использовать их в производстве или обмене (прежде

всего, имеется в виду производство частных благ).

Данное обстоятельство — сравнительное преимущество

государства в осуществлении насилия — является основой

социального контракта между правителем и его граждана-

ми, в рамках которого осуществляется обмен дохода на раз-

личного рода услуги, предоставляемые государством (напри-

мер, безопасность).

Важно отметить, что основные принципы социального

контракта не зависят от модели государства. Один экстремаль-

ный полюс взаимоотношений государства с подданными —

это социальный контракт как контракт равного среди равных

(«естественный договор» Руссо), когда государство создает-

ся, чтобы производить общественные блага; другой полюс —

государство, как «бандит», который обирает своих подданных,

используя преимущества в осуществлении насилия.

В данной модели государство рассматривается в качестве

«бандита», рассчитывающего на долгосрочное обирание

людей, живущих на контролируемой им территории. В отли-

чие от «бандита-гастролера», который посещает разные рай-

оны с целью получения максимальной краткосрочной нажи-

вы, «оседлый бандит» заинтересован в сохранении, во-пер-

вых, физической возможности своих подданных заниматься

хозяйством и, во-вторых, стимулов к расширению хозяйства.

Все это налагает определенные ограничения на деятельность

государства: обирать своих подданных допустимо только в

той степени, чтобы оставшейся части дохода было достаточ-

но для их жизнедеятельности и сохранения стимулов к раз-

витию хозяйства. Кроме того, «оседлому бандиту» необхо-

димо пресекать конкуренцию со стороны «других бандитов»

— как «гастролеров», так и «оседлых» на других территори-

ях. При этом оно еще должно препятствовать обиранию од-

них членов общества, живущих на контролируемой им тер-

ритории, другими членами этого общества. На языке неоин-

ституциональной теории это называется «защитой прав соб-

ственности». Таким образом, «бандит-гастролер», когда он

превращается в «оседлого бандита», фактически заключает

с данным обществом некий контракт, а именно: в обмен на

налоги обеспечивает защиту прав собственности. Последнее

предполагает, во-первых, создание системы формальных пра-

вил, в рамках которой будет происходить спецификация прав

собственности; во-вторых, формирование системы донесения

этих правил до людей; в-третьих, обеспечение контроля за

выполнением этих правил посредством создания структур,

выявляющих нарушителей и применяющих к ним соответ-

ствующие санкции.

В формальной модели «оседлого бандита» представлены

координационные и мотивационные последствия существо-

вания государства, препятствующие достижению эффектив-

ности по Парето. Перейдем к описанию этой модели.

Пусть Y

p

— величина чистого дохода «стационарного бан-

дита»; она может быть представлена в следующем виде:

Y

p

= Y

g

– G,

где Y

g

— величина произведенного дохода (потенциально

валового выпуска);

G — расходы на обеспечение порядка («цена порядка»

равна 1).

Величина произведенного дохода зависит от существую-

щего порядка. Тогда

Y

g

= Y

g

(G)

«Стационарный бандит» будет заинтересован в поддер-

жании порядка, если величина его дохода напрямую зависит

от произведенного дохода на контролируемой им террито-

рии. Это достигается, если ставка налогообложения по дохо-

ду больше нуля. Однако такой налог в любом случае оказы-

вает дестимулирующее влияние на экономическую актив-

ность, что приводит к возникновению безвозвратных потерь

D в обществе:

D = Y – I,

где Y — потенциальный доход;

I — фактически произведенный доход (фактический вы-

пуск), данная величина также представляет собой размер

налоговой базы.

По мере роста ставки налогообложения t размер налого-

вой базы I(t) снижается.

116 117

Глава 3 Теория государства

Таким образом, доля фактически произведенного продук-

та в потенциальном объеме может быть записана следующим

образом:

y = y(t) =

I(t)

Y

, где 0 < y < 1,

dy

dt

< 0.

Тогда величина недопроизведенного дохода (выраженная

как доля потенциального дохода) будет равна

d = 1 – y(t) =

Y – I(t)

Y

.

Величина дохода, полученная «стационарным бандитом»,

будет функцией от затрат на поддержание существующих

правил игры или создание недостающих правил, а также фун-

кцией от ставки налогообложения. Следовательно, условие

максимизации чистого выигрыша «оседлого бандита» мож-

но записать следующим образом:

max P = ty(t) Y(G) – G, причем ty(t) Y(G) ≥ G,

где Р — чистый выигрыш «оседлого бандита».

Иными словами, «стационарный бандит» имеет сравни-

тельные преимущества в осуществлении насилия.

С помощью этого условия максимизации может быть оп-

ределен оптимальный уровень ставки налога:

dP

dt

= 0;

y(t) Y(G) + tY

(G)

dy

dt

= 0.

(При выводе данного условия мы воспользовались тем,

что решение о необходимом уровне поддержания порядка и,

следовательно, расходов принимается независимо от ставки

налогообложения:

dG

dt

= 0.)

Исключая из полученного соотношения величину потен-

циального дохода, получаем оптимальную для «оседлого бан-

дита» ставку налога t

*

:

t* =

–y(t*)

dy/dt

.

Следовательно, доля потенциального дохода, которую

получает «оседлый бандит» в соответствии с условиями оп-

тимума, равна:

t*y(t*) =

–y

2

(t*)

dy/dt

.

Поскольку оптимальная ставка налогообложения не за-

висит от величины расходов на поддержание порядка, то ус-

ловия максимизации чистого дохода «оседлого бандита»

относительно данных расходов могут быть записаны следу-

ющим образом:

dP

dG

= t*y(t*) dY(G)

/

dG – 1 = 0.

Следовательно,

t*y(t*) dY(G)

/

dG = 1,

т. е. предельный (по затратам на поддержание порядка) фак-

тически произведенный доход должен быть строго обратно

пропорционален ставке налогообложения:

I′(G; t) =

1

t

или

Y′(G) =

1

yt

.

Тогда коэффициент j =

1

t

можно рассматривать как

показатель самоограничения «оседлого бандита». Заметим

также, что условия максимизации его дохода по затратам на

обеспечение порядка совпадают с условиями максимизации

доли в фактически произведенном доходе:

j =

–(dy/dt)

y(t)

.

118 119

Глава 3 Теория государства

Соответственно для потенциального дохода:

j

y

=

–(dy/dt)

y

2

(t)

.

На основе вышеописанных условий можно определить

величины фактического выпуска продукции, располагаемо-

го дохода подданных, расходов «оседлого бандита» на созда-

ние и сохранение правопорядка и его ренты (рис. 3.6).

На указанном рисунке квадранты I и II следует рассмат-

ривать как независимые, поскольку, как уже говорилось, уро-

вень расходов на создание и сохранение правопорядка и став-

ка налога определяются независимо друг от друга. Далее,

квадрант III определяется квадрантом I, а квадрант IV —

квадрантами II и III. Итак, в квадранте I определяется опти-

мальная ставка налога, при которой максимизируется доля

«оседлого бандита» в потенциальном выпуске t

y

. Ставка на-

лога определяет коэффициенты альтернативного выбора

«оседлого бандита» P и Q. Наличие двух кривых с различны-

ми наклонами для обоих коэффициентов отражает расчеты

самих авторов модели, по которым на различных участках

эти кривые могут иметь различный наклон, однако в преде-

лах оптимальной ставки налога t

*

кривая Q(t) должна иметь

положительный наклон. В квадранте III фактический выпуск,

или размер налоговой базы, выступает как функция ставки

налога. В квадранте II уровень расходов «оседлого бандита»

на создание и сохранение правопорядка определяет величи-

ну предельных потенциального и фактического выпусков

продукции по расходам на поддержание порядка.

Последние величины при оптимальном уровне расходов

на правопорядок должны быть равны коэффициентам аль-

тернативного выбора Р и Q (квадрант I), что и делает необ-

ходимым сопоставление квадрантов I и II. Наконец, в квад-

ранте IV, исходя из величины расходов на поддержание по-

рядка (квадрант II) и фактического выпуска (квадрант III),

можно определить величину дохода «оседлого бандита» 0B,

величину его ренты АВ и величину располагаемого дохода

подданных BC. В этой модели показана положительная раз-

ница между доходами и расходами «оседлого бандита»

(ytY – G), что позволяет в качестве коэффициента перерасп-

ределения использовать долю ренты «бандита» в его доходах:

k =

ytY – G

ytY

.

Перераспределительные функции государства

и рентоориентированное поведение

В стандартной микроэкономической теории государство

рассматривается как субъект, проводящий политику на ми-

нимизацию неблагоприятных последствий монополизации.

Однако из-за наличия групповых интересов государство мо-

жет быть использовано в качестве средства создания моно-

полий в результате давления групп интересов.

Представители различных групп интересов будут пытать-

ся заключить сделку с правителем с целью извлечения выго-

ды из этого преимущества правителя, а все эти попытки при-

нято обозначать как поиск ренты. Рента — это разница меж-

ду доходом владельца ресурса и его альтернативной стоимо-

стью. В отличие от других разновидностей доходов, таких как

заработная плата, рента является результатом перераспре-

деления дохода или богатства; иными словами, ее получение

не сопровождается ростом благосостояния общества.

Рис. 3.6. Модель деятельности государства — «оседлого бандита»