Лесных В.В., Ильяшенко В.В. Институциональная экономика

Подождите немного. Документ загружается.

20 21

Глава 1 Институциональная экономика и современная экономическая теория

бурное развитие которых происходило в последнее десяти-

летие ушедшего века и возрастающими темпами продолжа-

ется в наши дни. Именно с этих позиций мы предлагаем уточ-

нить понятие «институт».

Институт — это системный интегратор в обществе,

обеспечивающий формирование и поддержку его инфра-

структуры и функционирование как единой и стабильной си-

стемы.

Предлагаемое определение базируется на аналогии

института в обществе и функций системного интегратора в

формировании и поддерживании вычислительных сетей при

использовании информационных технологий.

В предложенном определении можно выделить три ос-

новных момента.

Во-первых, выявляется функция института как системного

интегратора в обществе с выполнением последним всего ком-

плекса позитивных атрибутов. Отсюда следует инструментар-

ная природа института.

Во-вторых, из определения следует роль института в об-

ществе, заключающаяся в обеспечении, формировании и

поддержке его инфраструктуры. Отсюда следует, что инсти-

туты обладают системообразующим характером.

В-третьих, поскольку институты общества позволяют ему

функционировать в качестве единой и стабильной системы,

то следует говорить о их стабилизирующем характере.

Как автоматизация процессов и грамотное использова-

ние информационных технологий позволяют значительно

снизить расходы предприятий, повысить рентабельность биз-

неса и получить конкурентные преимущества, так и образо-

вание институтов приводит к экономии на издержках в об-

ществе, дает ему конкурентные преимущества при эффек-

тивной работе его институтов.

В частности, среди конкурентных преимуществ систем-

ного интегратора можно выделить: 1) способность консоли-

дировать и 2) возможность предлагать оптимальные реше-

ния.

Кроме того, эффективный современный интегратор дол-

жен соответствовать ряду критериев:

1) наличие собственной политики;

2) наличие технологии управления;

3) прозрачность как информационная, так и финансовая.

Основные задачи, которые решает системный интегратор,

таковы:

1) внедрение сетевого решения, соответствующего по-

требностям заказчика;

2) минимизация стоимости решения;

3) обеспечение совместимости составляющих;

4) прогнозирование эффективности сетевого решения при

использовании его в различных бизнес-процессах;

5) обеспечение долговременных вложений и безболезнен-

ный переход к новым технологиям (развитие инфраструктуры);

6) обеспечение сопровождения сети, участие в проектах

по развитию инфраструктуры связи заказчика.

Из вышеприведенных определений следует, что любой из

указанных атрибутов системного интегратора в равной мере

применим и к институту.

Таким образом, из авторского определения института как

системного интегратора в обществе (с учетом приведенных

атрибутов данного интегратора в информационных техноло-

гиях) следует его созидательная функция как инструмента

создания и поддержания инфраструктуры для обеспечения

функционирования общества как единой стабильной систе-

мы; выделяется его инструментарная природа и подчерки-

вается системообразующий и стабилизирующий характер.

В заключение раздела выделим основные черты институ-

тов. Если следовать определению Д. Норта, институты умень-

шают неопределенность выбора в экономике в условиях яв-

ного недостатка информации. Недостаток информации ве-

дет к неопределенности выбора, к очень большим затратам

трудовых и иных ресурсов, чтобы такой выбор сделать.

А институты помогают человеку экономить ресурсы в ситуа-

ции выбора, показывая некий путь, уже пройденный други-

ми. Каковы основные черты институтов?

1. Институты решают главную задачу экономической те-

ории — обеспечивают предсказуемость результатов опреде-

ленной совокупности действий (т. е. социальной реакции на

эти действия) и, таким образом, привносят в экономическую

деятельность устойчивость. Тот или иной институт предпо-

лагает, что, отправившись в некое место, вы с высокой

степенью вероятности дойдете до цели и получите то, что

искали, затратив некие виды ресурсов, также известные вам

заранее.

22 23

Глава 1 Институциональная экономика и современная экономическая теория

2. Институты наследуются благодаря свойственному им

процессу обучения. Обучением может заниматься специали-

зированная организация (так это обычно и бывает). Но обу-

чение может происходить и непосредственно, когда люди в

ходе работы следят за действиями их более опытных коллег

и делают так же, как они.

3. Институтам присуща система стимулов, без которой они

существовать не могут. Института просто нет, если нет сис-

темы стимулов позитивных (вознаграждения за следование

определенным правилам) и негативных (наказание, которо-

го люди ожидают за нарушение определенных правил).

4. Институты обеспечивают свободу и безопасность дей-

ствий индивида в определенных рамках, что исключительно

высоко ценится экономическими агентами.

Способ наказания, характерный для мягких институтов, —

остракизм. Это защитный механизм, свойственный каждой

общине.

Остракизм в современной жизни — это игнорирование

человека. Игнорирование — самое страшное в экономиче-

ской жизни. И если закон еще можно обойти, то обойти тако-

го типа наказание, как остракизм, практически невозможно.

5. Институты сокращают трансакционные затраты

(т. е. затраты на поиск информации, ее обработку, оценку и

специфическую защиту того или иного контракта) точно так

же, как технологии сокращают производственные затраты.

Если экономический агент действует в системе, где госу-

дарства нет (как это было на «диком» Западе), или оно сла-

бо, то он вынужден нанимать каких-то людей, которые пу-

тем насилия или угрозы заставят контрагента выполнить кон-

тракт. Ясно, что это обходится дорого.

Если же экономический агент действует в системе, где есть

сильное государство, то оно защищает его интересы. Он про-

сто обращается в суд и с относительно небольшими судеб-

ными издержками выигрывает дело. Таким образом, он эко-

номит очень большие трансакционные издержки на наем

какой-то альтернативной принудительной силы.

1.3. Теоретические основы

институциональной экономики

Для выяснения теоретических основ институциональной

экономики воспользуемся одним из наиболее обобщенных

определений института в учебных курсах: институт — это

«любой механизм, обеспечивающий координацию и/или эф-

фективную мотивацию экономического поведения»

4

. Таким

образом, смысл существования институтов заключается в со-

стыковке планов (координация) и/или стимулов (мотивация).

Что такое «механизм координации экономического по-

ведения» и зачем он нужен?

Механизм координации — это то, что направляет эконо-

мическое поведение, т. е. помогает принять решение в отно-

шении фундаментальных экономических вопросов: что, как

и для кого производить? Необходимость такого механизма

возникает в любой экономике, основанной на общественном

разделении труда. Последнее предполагает, что каждый от-

дельно взятый индивид специализируется в какой-либо уз-

кой сфере деятельности (например, профессии слесаря или

преподавателя), которая сама по себе, т. е. в отрыве от ос-

тальных участников экономической жизни, не могла бы удов-

летворить его потребности. В такой системе каждый ориен-

тируется на выполнение узкого набора трудовых операций с

целью последующего обмена результатов своего труда на

результаты труда других хозяйствующих субъектов. Таким

образом, целесообразность любой экономической деятель-

ности зависит от возможности обмена ее результатов, т. е. от

того, нужны ли они другим людям, и если нужны, то в какой

степени. Последний вопрос связан с тем, согласятся ли дру-

гие хозяйствующие субъекты предоставить в обмен на некие

результаты экономической деятельности такое количество

необходимых благ, которое делало бы эту деятельность

целесообразной. В микроэкономике реализация решений,

связанных с ответами на эти фундаментальные вопросы, на-

зывается размещением ресурсов. Этот термин заключает

в себе мысль о редкости ресурсов, необходимых для удовлет-

ворения неограниченных потребностей, и о том, что смысл

4

Скоробогатова А. С. Институциональная экономика: курс лекций /

А. С. Скоробогатова. СПб.: ГУ-ВШЭ, 2006. С. 10.

24 25

Глава 1 Институциональная экономика и современная экономическая теория

экономической деятельности состоит в получении людьми

максимально возможного удовлетворения от использования

этих ресурсов. Соответственно, институты — это то, что по-

могает ответить на фундаментальные экономические вопро-

сы или определяет размещение ресурсов.

Если необходимость механизма координации связана с

тем, что люди могут не знать, каким должен быть их правиль-

ный выбор в отношении размещения ресурсов, то механизм

обеспечения правильной мотивации нужен, поскольку люди

могут не хотеть сделать этот правильный выбор. Соответ-

ственно, функция институтов состоит также в обеспечении

выгодности правильного выбора для экономических агентов.

Возникает вопрос: какие институты принято изучать в

рамках неоклассической теории? — Прежде всего, рынок.

Следует разъяснить, в каком смысле рынок является ин-

ститутом, т. е. механизмом координации и обеспечения мо-

тивации. Рынок как механизм координации и стимулирова-

ния — это система относительных цен. Последние содержат

информацию о сложившихся в данное время пропорциях

обмена между различными благами, которая необходима для

ответа на фундаментальные экономические вопросы и обес-

печения стимула реализовать эти ответы. Именно относитель-

ные цены, т. е. меновые пропорции, а не абсолютные уровни

цен, выполняют координирующую и стимулирующую функ-

ции, поскольку только они указывают на сравнительную цен-

ность различных ресурсов и благ и, тем самым, на то, на чем

нужно экономить и в чем имеется наибольшая потребность.

С точки зрения сторонников неоклассической теории,

рынок — это единственный институт, который имеет серьез-

ное значение, а потому от действия остальных институтов в

экономической анализе можно абстрагироваться. Сторонни-

ки институциональной экономики, наоборот, убеждены, что

прочие институты также имеют большое значение и пренеб-

режение ими препятствует правильному пониманию эконо-

мического поведения и функционирования хозяйства. Таким

образом, основное различие между неоклассической и ин-

ституциональной теорией заключается в охвате изучаемых

институтов: неоклассическая теория ограничивается изуче-

нием единственного института — рынка, тогда как институ-

циональная экономика, помимо рынка, изучает и другие ин-

ституты (рис. 1.1).

Две указанные дополнительные сферы анализа, характе-

ризующие предметную область институциональной эконо-

мики, тесно связаны между собой в двух отношениях: во-пер-

вых, изучение рационального поведения индивидов вне ры-

ночного механизма с необходимостью предполагает изуче-

ние иных механизмов координации и стимулирования; во-

вторых, изучение действия внерыночных институтов делает

необходимым выход за пределы чисто рыночной деятельно-

сти, как, например, при анализе внутреннего функциониро-

вания фирмы.

Как было указано, расширение в рамках институциональ-

ной экономики предметной области делает необходимой так-

же и модификацию методологии неоклассической теории.

Соответственно, чтобы понять методологические особенно-

сти институциональной экономики, необходимо иметь пред-

ставление о методологии неоклассической теории.

Основные допущения неоклассической теории

Mainstream экономистов — так называемая «неокласси-

ческая модель» — сформировался в эпоху маржиналистов.

В его основе лежит ряд имплицитных (не называемых) и эк-

сплицитных (называемых) предпосылок. Стандартная нео-

классическая модель общего равновесия была выдвинута

Леоном Вальрасом в конце XIX века.

По мнению Вальраса, все товары на рынке идентичны,

т. е. не различаются качественно. Это упрощение позволяет

построить данную модель. Рынок у Вальраса сконцентриро-

ван в одной точке пространства. Обмен происходит мгновен-

но. Все люди четко осознают свои предпочтения и одновре-

менно меняются своими товарами и деньгами. Индивиды

Рис. 1.1. Соотношение неоклассической и институциональной

теорий в плане охвата изучаемых институтов

26 27

Глава 1 Институциональная экономика и современная экономическая теория

располагают полной информацией о товарах, предлагаемых

друг другу, и об условиях обмена. Наличие полной инфор-

мации дает им уверенность, что их не обманут, а если обма-

нут, то они найдут защиту в суде. Таким образом, по словам

Д. Норта, осуществление обмена не требует других усилий,

кроме расходования соответствующего количества денег. Цены

являются основным инструментом оптимального распределе-

ния ресурсов, существуют только ценовые индикаторы.

Определим причины, по которым неоклассическая тео-

рия перестала отвечать требованиям, предъявляемым к ней

экономистами, которые пытались осмыслить реально проис-

ходящие события в современной экономической практике.

1. Неоклассическая теория базируется на нереалистичных

предпосылках и ограничениях и, следовательно, использует мо-

дели, не адекватные экономической практике. Коуз называл та-

кое положение дел в неоклассике «экономикой классной доски».

2. Экономическая наука расширяет круг феноменов

(например, таких как идеология, право, нормы поведения,

семья), которые успешно могут анализироваться с точки зре-

ния экономической науки. Этот процесс получил название

«экономического империализма». Ведущим представителем

этого направления является Нобелевский лауреат Гарри Бек-

кер. Но первым о необходимости создания общей науки, изу-

чающей человеческое действие, писал еще Людвиг фон Ми-

зес, предлагавший для этого термин «праксеология»

5

.

3. В рамках неоклассической теории практически нет те-

орий, удовлетворительно объясняющих динамические изме-

нения в экономике, изучение которых стало актуальным на

фоне исторических событий XX века. (Вообще в рамках эко-

номической науки до 80-х годов XX века эта проблема рас-

сматривалась почти исключительно в рамках марксистской

политической экономии.)

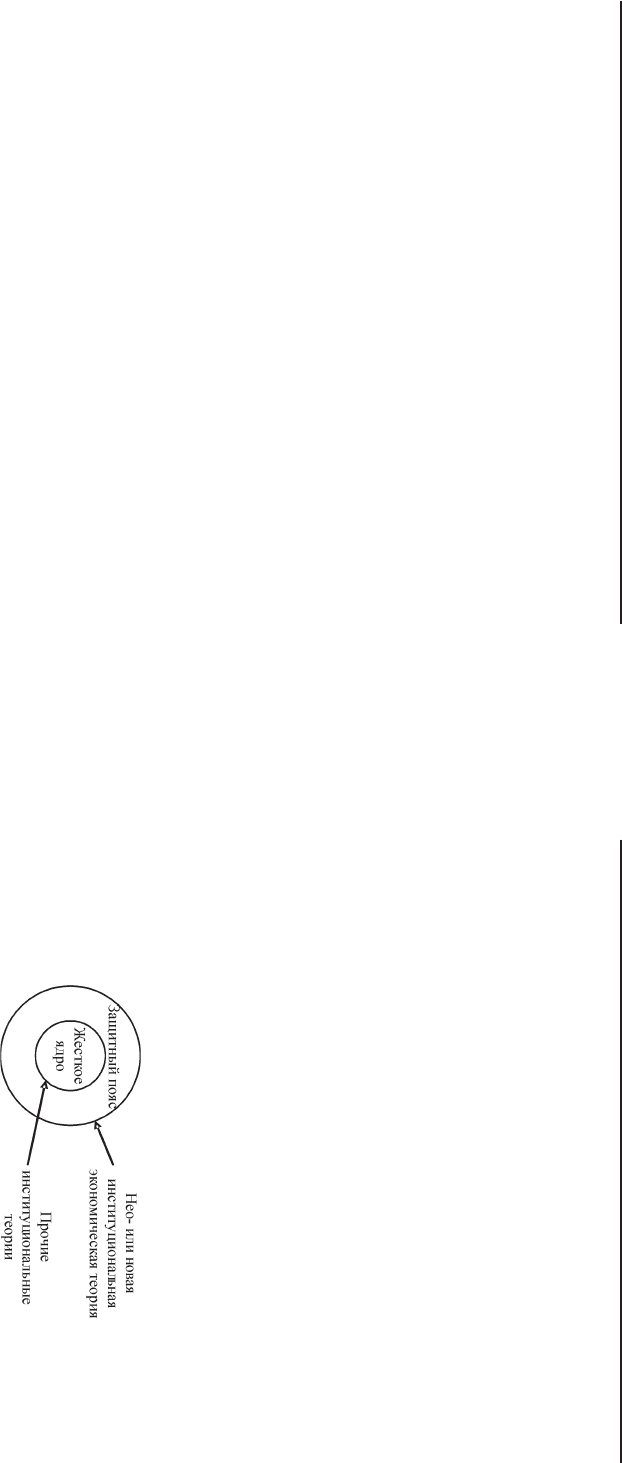

Теперь остановимся на основных предпосылках неоклас-

сической теории, которые составляют ее парадигму (жест-

кое ядро), а также «защитный пояс», следуя концепции, выд-

винутой известным философом и историком науки Имре

Лакатошем

6

.

Согласно Лакатошу теоретические допущения любой на-

учной школы состоят из неизменного жесткого ядра и изме-

няемого «защитного пояса». Допущения жесткого ядра

образуют основную суть научной школы, и отказ от них оз-

начает переход к иной школе. «Защитный пояс» состоит

из допущений, которые используются в экономическом ана-

лизе в зависимости от развития научной дискуссии и эконо-

мической истории. В соответствии с этой классификацией

можно представить допущения неоклассической теории.

Допущения «жесткого ядра»

неоклассической теории

1. Принцип методологического индивидуализма. Данный

принцип относится к соотношению целого и части. В част-

ности, целое выводится из его частей, т. е. целое всеми свой-

ствами и закономерностями поведения обязано своим

частям, и никаких самостоятельных свойств не имеет.

Применительно к обществу это означает, что все характери-

стики общества (например, институты) могут быть выведе-

ны из поведения индивидов. Индивид всегда преследует

собственную, а не чью-то выгоду, собственные, а не навязан-

ные извне цели. В теории игр эта модель называется моде-

лью простого рационального некооперативного поведения.

Изначально люди некооперативны, они не стараются забо-

титься друг о друге или об общественном благе — им это

не присуще. Необходимость заботы друг о друге им надо до-

казать, и тогда они будут делать это сознательно.

2. Оптимизация как основной способ описания эконо-

мического поведения, т. е. экономическое поведение всегда

сводится к максимизации выгоды или минимизации издер-

жек. Это достаточно условное понятие означает, что, стал-

киваясь с ограниченностью ресурсов, индивид способен пра-

вильно их отбирать и ранжировать с целью максимального

удовлетворения своих потребностей (иными словами, он спо-

собен решить, какие ресурсы употребить в первую очередь).

Оптимальное поведение подразумевает, что в каждый дан-

ный момент индивид не ошибается, делает правильный вы-

бор согласно своей шкале предпочтений.

3. Транзитивность и устойчивость предпочтений.

Транзитивность предпочтений означает, что если есть три

5

Мизес Л. Социализм / Л. Мизес. М., 1995. С. 28.

6

См.: Лакатош И. Фальсификация и методология научно-исследова-

тельских программ / И. Лакатош. М., 1995. С. 79–89.

28 29

Глава 1 Институциональная экономика и современная экономическая теория

альтернативы A, B и С, так что А > B и B > C, то A > C.

Транзитивность предпочтений является необходимым усло-

вием существования наилучшей альтернативы, без которой

невозможна оптимизация. Устойчивость предпочтений озна-

чает отсутствие у индивидов склонности часто изменять свои

предпочтения, в результате чего их поведение стало бы не-

предсказуемым. Это означает, что большинство сделок на

рынке — сделки повторяющиеся. Имплицитно предполага-

ется, хотя об этом нигде не сказано, что большинство сделок

человек совершает на рынке регулярно. Предполагается, что

основная доля сделок такова, и именно эти сделки описыва-

ются как основные в микроэкономической теории.

По существу, транзитивность и устойчивость предпочте-

ний — это допущения, более подробно раскрывающие смысл

оптимизации.

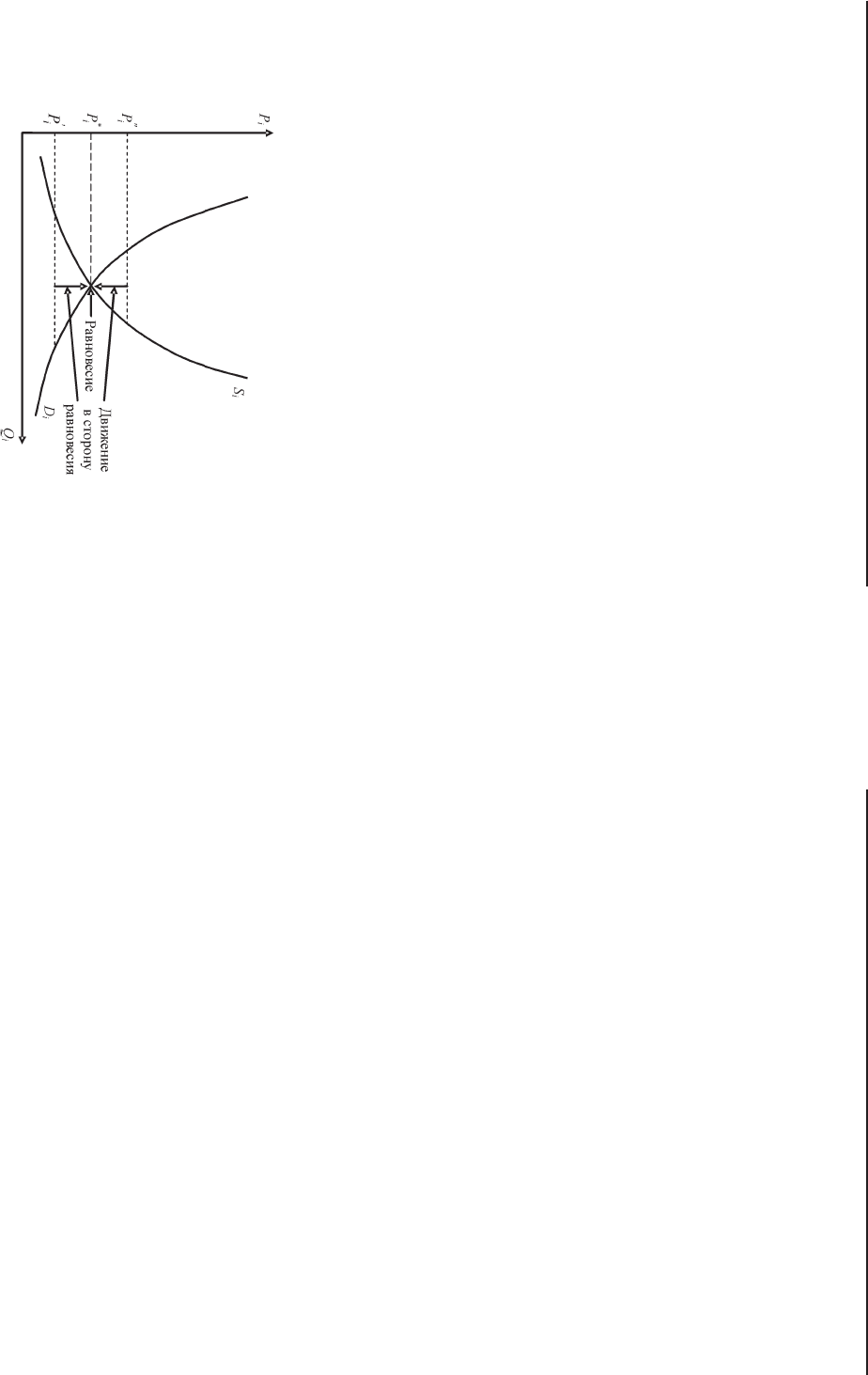

4. Равновесие как основной способ описания экономичес-

кой динамики. В соответствии с этим принципом функцио-

нирование экономической системы всегда сводится либо к

неподвижному состоянию в условиях равновесия (например,

равенству спроса и предложения), либо к движению в сторо-

ну равновесия. Простейшим примером применения этого

принципа является модель равновесия на рынке отдельного

товара (рис. 1.2), содержащая два основных вида экономи-

ческой динамики, которые присутствуют и в более сложных

моделях.

Вместе с тем следует подчеркнуть, что принцип равнове-

сия, по существу, включает в себя два предыдущих допуще-

ния, так как поведение индивида также может трактоваться

либо как состояние равновесия (оптимизация), либо как дви-

жение к равновесию (оптимизации), а третье допущение, как

уже говорилось, есть не более чем раскрытие второго.

Допущения «защитного пояса»

неоклассической теории

1. Принцип полной рациональности. Сначала необходи-

мо дать определение рациональности как таковой: под ра-

циональностью подразумевается соответствие между постав-

ленными целями и используемыми средствами. Если действия

человека идут вразрез с поставленными целями, то такое

поведение выходит за рамки экономической теории. Пред-

полагается, что экономическое поведение людей рациональ-

но. Иными словами, люди всегда четко осознают свои цели,

однозначно их ранжируют и последовательно стремятся к их

удовлетворению.

Соответственно, в любой школе экономической теории

допускается рациональность, а основное различие между

ними связано с пониманием ограничений рациональности.

В данном случае такие ограничения не предусматриваются

и, в частности, предполагается отсутствие издержек на полу-

чение и обработку информации, т. е. существующий при дан-

ных целях и ограничениях способ размещения ресурсов бу-

дет непременно использован индивидом без всяких издер-

жек на нахождение этого способа.

2. Допущение об отсутствии оппортунизма. Данное до-

пущение вытекает из первого. Поскольку необходимым ус-

ловием проявления оппортунизма является асимметрич-

ность, которая предполагает неполноту информации, то пер-

вое допущение с необходимостью приводит к отсутствию оп-

портунизма.

Отметим, что под оппортунизмом в новой институцио-

нальной экономике понимают следование своим интересам,

в том числе обманным путем (ложь, воровство, мошенниче-

ство). Намного чаще оппортунизм подразумевает более тон-

кие формы обмана, которые могут принимать активную и

пассивную формы, проявляться ex ante и ex post. В общем

Рис. 1.2. Равновесие на рынке отдельного товара

как иллюстрация равновесного подхода

к описанию экономической динамики

30 31

Глава 1 Институциональная экономика и современная экономическая теория

случае речь идет только об информации и всем, что с ней свя-

зано: искажения, сокрытие истины, запутывание партнера.

В идеале должна существовать гармония в процессе об-

мена информацией — открытый доступ с обеих сторон, не-

медленное сообщение в случае изменения информации и т.

д. Но экономические агенты, действуя оппортунистически,

проявляют это в разной степени: кто-то больше склонен к

преднамеренному обману, кто-то меньше. Это создает инфор-

мационную асимметрию, которая значительно усложняет

задачи экономической организации, потому что в случае от-

сутствия оппортунистического поведения любое поведение

могло бы подчиняться некоторым правилам.

Нейтрализацию оппортунизма можно осуществить уп-

реждающими действиями или заключением контракта, в ко-

тором стороны согласовали все моменты, по которым они не

доверяли друг другу.

3. Допущение о рыночном механизме как о единственном

значимом институте экономической системы. Данное до-

пущение уже упоминалось в связи с характеристикой ин-

ституциональной экономики как результата расширения

предметной области экономической теории (см. рис. 1.1).

4. Допущение о бесплатном функционировании рыночного

механизма. Данное допущение аналогично принимающейся

в рамках ньютоновской механики предпосылке об отсутствии

трения в механических системах. Взаимодействие частей си-

стемы, в качестве которого здесь выступает рыночный об-

мен, осуществляется при отсутствии трения, т. е. без трансак-

ционных издержек.

5. Допущение о полной спецификации прав собственнос-

ти. Согласно данному допущению все права собственности

на редкие ресурсы всегда четко определены и защищены, что

является необходимым условием обмена. Поскольку при ры-

ночном обмене происходит перемещение прав собственнос-

ти, последние должны быть определены, чтобы обмен состо-

ялся. Нельзя меняться тем, что никому не принадлежит.

Отметим, что как второе допущение является разъясне-

нием первого, так и четвертое и пятое являются раскрытием

третьего. Рыночный механизм может быть единственным

значимым институтом, если его использование не порожда-

ет дополнительных затрат и если права собственности четко

специфицированы.

1.4. Основные направления

институциональной экономики

Классификация школ институциональной теории

Как было cказано выше, институциональная экономика

представляет собой совокупность школ, различающихся по

своим предметным и методологическим особенностям. Од-

ним из критериев классификации может служить их соотно-

шение с допущениями неоклассической теории. Соответ-

ственно, одни школы ограничиваются только изменением

допущений защитного пояса неоклассической теории и, та-

ким образом, просто модифицируют ее применительно к со-

временному состоянию научной дискуссии (их обозначим как

нео- или новую институциональную экономическую теорию);

другие позволяют себе отказ от допущений жесткого ядра, а

значит, пытаются предложить принципиально новую эконо-

мическую теорию (рис. 1.3).

Рис. 1.3. Классификация школ институциональной экономики

по степени отхода от допущения неоклассической теории

Нео9 или новая институциональная

экономическая теория

Вначале нужно внести ясность относительно терминов

«неоинституциональная» и «новая институциональная тео-

рия», поскольку в различных публикациях они трактуются

по-разному. Так, в «Институциональной экономике»

А. Н. Олейника термин «новая институциональная эконо-

мика» практически совпадает с термином «экономика согла-

шений» (французский институционализм). Т. Эггертссон

в книге «Институты и экономическое поведение» предлагает

32 33

Глава 1 Институциональная экономика и современная экономическая теория

разграничивать концепцию ограниченной рациональности

Г. Саймона, нашедшую, по его мнению, воплощение в тео-

рии трансакционных издержек О. Уильямсона, и теории

Р. Коуза и Д. Норта. Соответственно, первый случай он обо-

значает как «новая институциональная экономика», а вто-

рой — как «неоинституциональная теория».

В настоящем учебном пособии предлагается принимать

эти термины как равнозначные, поскольку они не различа-

ются у самих создателей нео- или новой институциональной

теории — Р. Коуза, Д. Норта, О. Уильямсона.

Что касается экономики соглашений, то здесь она рассмат-

ривается как направление, отличное от новой институцио-

нальной экономики.

Допущения, общие для неоинституциональной

экономической теории

1. Принцип ограниченной рациональности. Согласно дан-

ному принципу получение и обработка информации связа-

ны с издержками. Это значит, что оптимизация для индиви-

да будет состоять в нахождении не наилучшей из существу-

ющих, а наилучшей из возможных при данных информаци-

онных ограничениях альтернатив. Данный принцип, предпо-

лагающий неполноту информации у индивидов, раскрывает

возможность асимметричности информации, под которой

подразумевается частный характер информации. Последний

означает постоянное воспроизводство ситуации, когда о су-

щественных сторонах контрактного взаимодействия одни его

участники знают, а другие не знают.

2. Оппортунизм как характеристика экономического по-

ведения. Асимметричность информации дает возможность

проявиться сильной форме следования личным интересам,

т. е. оппортунизму. Последний означает, что в целях дости-

жения личной выгоды индивиды будут готовы нарушить су-

ществующие правила и, соответственно, нанести ущерб сво-

им контрагентам.

3. Допущение о неполноте спецификации и защиты прав

собственности. В реальном мире права собственности всегда

определены только частично. В отношении ряда редких ресур-

сов (воздух, вода, тишина) они вообще не определены, в отно-

шении других ресурсов они определены только частично.

4. Особая значимость трансакционных издержек. Трансак-

ционные издержки — это издержки, связанные с перемещени-

ем или защитой прав собственности. В данном случае подчер-

кивается, что эти издержки достаточно высоки, чтобы влиять

на результаты функционирования экономической системы.

5. Выведение роли нерыночных институтов из неполноты

спецификации и защиты прав собственности и из существова-

ния положительных трансакционных издержек. Поскольку фун-

кционирование рыночного механизма может быть затруднено

из-за размытости прав собственности, а также не является бес-

платным, что вытекает из положительных трансакционных

издержек, это ставит вопрос об альтернативных механизмах ко-

ординации и стимулирования, использование которых в опреде-

ленных условиях могло бы обойтись дешевле, чем рынок.

Термин «институт» в неоинституциональной

экономической теории

В институциональной теории можно выделить несколько

значений термина «институт», различающихся как по широ-

те охвата экономических явлений, так и по смыслу:

1) любой механизм координации и стимулирования. Дан-

ное значение уже упоминалось в связи с характеристикой

институциональной экономики при ее сопоставлении с нео-

классической теорией. Это — самое широкое значение дан-

ного термина, поэтому институт включает в себя также и

рынок как систему относительных цен;

2) любой нерыночный механизм координации и стимули-

рования. Это — более узкое значение; оно нередко встреча-

ется, когда представители институциональной теории под-

черкивают роль институтов (например, знаменитая фраза

«институты имеют значение»), имея в виду любые механиз-

мы координации и стимулирования, кроме рынка;

3) институты-правила, или институциональная среда.

Это еще более узкое значение термина «институт», включа-

ющее в себя только правила, обеспечивающие порядок во

взаимодействии людей;

4) институты-контракты, институты-соглашения.

Под «контрактом» в широком институциональном смысле

подразумевается явный или неявный договор, организующий

осуществление трансакций.

34 35

Глава 1 Институциональная экономика и современная экономическая теория

Согласно классификации Д. Норта контракты также яв-

ляются разновидностью правил, находясь на низшей ступе-

ни их иерархии. Вместе с тем в неоинституциональной тео-

рии правила и контракты выступают как две автономные об-

ласти исследования, на основании чего в настоящем учебном

пособии правила и контракты рассматриваются отдельно;

5) организации. Организацию, например фирму, принято

трактовать как сеть контрактов;

6) институциональное устройство. Данный термин, пред-

ложенный О. Уильямсоном, имеет более широкий смысл и

обозначает всякий способ сознательной организации трансак-

ций, будь то контракты, организации или рыночный механизм.

Основные предметные области и направления

в рамках неоинституциональной теории

Неоинституциональная экономика, как и институциона-

лизм в целом, не является однородным течением. В нем мож-

но выделить целую совокупность школ, различающихся по

предметным областям и используемым инструментам анали-

за. В зависимости от последних неоинституциональные шко-

лы различаются также по степени близости к неоклассичес-

кой теории.

Первым и наиболее общим критерием классификации

неоинституциональных школ является акцент на типе изу-

чаемых институтов, а именно: на правилах или контрактах.

На правилах делается основной акцент в таких направлени-

ях неоинституционализма, как новая экономическая история,

теория общественного выбора, конституционная экономика

и теория прав собственности. Изучением контрактов в ос-

новном заняты представители таких направлений, как тео-

рия контрактов, или теория агентских отношений, и теория

организаций, основной костяк которой образует теория

трансакционных издержек, подразделяющаяся, в свою очередь,

на теорию структур управления трансакциями и теорию изме-

рения рентабельности трансакций. Классификация направле-

ний неоинституциональной теории представлена на рис. 1.4

7

(основные предметные области показаны в рамках, а направ-

ления неоинституциональной экономики — без рамок).

7

Скоробогатова, А. С. Институциональная экономика. С. 21.

Рис. 1.4. Классификация основных предметных областей и соот-

ветствующих им направлений неоинституциональной теории

Новая экономическая история — также явление неодно-

родное, распадающееся на такие течения, как клиометрика,

т. е. количественный анализ данных экономической истории

(ее лидером является Р. Фогель), и собственно неоинститу-

циональная экономическая история. Именно последняя

школа, возглавляемая Д. Нортом, ассоциируется с новой эко-

номической историей, когда речь идет об этом течении нео-

институциональной экономики

8

. Предметом исследования

8

Наряду с Р. Фогелем, Д. Норт по праву считается одним из основа-

телей также и клиометрики, поскольку начал он с количественных иссле-

дований, например: динамики цен и заработной платы в средневековой

Англии, эффективности океанского судоходства в XVII–XIX веках и т. д.

Вместе с тем он, например, проводил количественные исследования, по-

священные динамике трансакционного сектора в США, которые имеют

большое значение как для анализа трансакционных издержек и институ-

тов, так и в плане применения клиометрических методов.

36 37

Глава 1 Институциональная экономика и современная экономическая теория

данной школы являются влияние институтов-правил как об-

щественных, так и частных на экономический рост в разных

странах. Большое внимание здесь уделяется межстрановым

сравнениям экономического роста, объяснение которых

обнаруживается в различиях институциональной структуры,

т. е. прежде всего в институтах-правилах.

Далее, институциональные теории правил распадаются на

те, что изучают общественные правила, и на те, которые ис-

следуют частные правила. К первым относятся теория об-

щественного выбора и конституционная экономика.

Предметом изучения теории общественного выбора яв-

ляется рациональное поведение в сфере политической и го-

сударственной жизни, т. е. поведение политиков, чиновни-

ков, избирателей и т. д., а также влияние этого поведения на

экономические результаты функционирования государствен-

ного аппарата. Принцип методологического индивидуализ-

ма доведен в этой теории до логического конца, поскольку

свойства целого (государства, общества и т. д.) полностью

выводятся из поведения отдельных людей. Основное отли-

чие конституционной экономики — другой разновидности

неоинституционализма, изучающего правила, — смягчение

крайностей методологического индивидуализма за счет идей,

взятых из теории порядка, т. е. составной части традицион-

ного институционализма.

Неоинституциональная теория, изучающая частные пра-

вила, обычно обозначается как теория прав собственности.

Основное внимание здесь уделяется проблеме специфика-

ции/размывания прав собственности и ее влиянию на разме-

щение ресурсов. При расширительном понимании прав соб-

ственности, когда они подразделяются на ряд правомочий,

т. е. различных свобод и ограничений, происходит их слия-

ние с общим понятием частных правил, а теория прав соб-

ственности может рассматриваться в более общем плане как

экономический анализ права.

Неоинституциональные теории (и не только они), уделя-

ющие основное внимание контрактам, принято обозначать

как теория контрактов, или теория организаций, с той раз-

ницей, что в первой акцент делается на анализе стадии под-

готовки и заключения контракта, а во второй прежде всего

изучается процесс реализации уже заключенного контрак-

та. Соответственно, эти теории можно рассматривать как две

составные части общей теории контрактов, где первую мож-

но обозначить как теория ex ante контрактного процесса, а

вторую — как теория ex post.

Основное допущение первой теории состоит в том, что

контракт после его заключения полностью реализуется и,

таким образом, ex post контрактный процесс не связан ни с

какими дополнительными трудностями.

Предметная область данной теории распадается на две

главные проблемы, а именно: на проблему пред- и постконт-

рактного оппортунизма. Первую нередко связывают с небла-

гоприятным отбором по причине асимметричности инфор-

мации между продавцом и покупателем, вторую — с мораль-

ным риском, т. е. вероятностью неблагоприятного влияния

заключенного контракта на систему стимулов контрагентов.

Обе проблемы в данной теории решаются на стадии заклю-

чения контракта, т. е. основной вопрос заключается в том,

каким в той или иной конкретной ситуации должен быть кон-

тракт, чтобы исключить пред- или постконтрактный оппор-

тунизм.

Главная предпосылка второй теории заключается в том,

что контракты всегда содержат неточности и прочие несо-

вершенства, вследствие чего их реализация может быть толь-

ко частичной. Отсюда вытекает необходимость управления

контрактными отношениями после заключения контракта.

Основной вывод данной теории заключается в том, что

главной функцией контрактов или организаций является эко-

номия на сумме трансакционных и производственных издер-

жек. При этом в рамках данной теории существует два взгля-

да на причину данной экономии. В теории структур управ-

ления трансакциями предполагается, что данная экономия

достигается за счет дифференцированного закрепления

трансакций за различными структурами управления, т. е. для

каждой трансакции подбирается наиболее подходящая орга-

низация, будь то рынок, фирма или какая-либо промежуточ-

ная форма. Специфика теории измерения рентабельности

трансакций заключается в том, что основной акцент в ней

делается на издержках, связанных с неопределенностью эко-

номических результатов и характеристик обмениваемых благ.

Основное значение контрактов или организаций усматрива-

ется в снижении этого рода неопределенности.

38 39

Глава 1 Институциональная экономика и современная экономическая теория

1.5. Институциональные теории

Традиционный институционализм

Данное направление (другие названия — «старый» и «аме-

риканский институционализм») является старейшим в инсти-

туциональной теории, и в той или иной степени оно повлия-

ло на все институциональные школы, которые возникли впос-

ледствии. В частности, неоинституциональная экономика,

помимо неоклассической теории, испытала на себе также

влияние традиционного институционализма.

«Старый» институционализм как экономическое течение

возник на рубеже XIX–XX веков. Он был тесно связан с ис-

торическим направлением в экономической теории, с так

называемой исторической и новой исторической школами

(Ф. Лист, Г. Шмолер, Л. Бретано, К. Бюхер). Для институци-

онализма с момента его появления было характерно отстаи-

вание идеи социального контроля и вмешательства общества,

главным образом государства, в экономические процессы.

Это было наследие исторической школы, представители ко-

торой отрицали существование устойчивых детерминирован-

ных связей и законов в экономике, но вместе с тем являлись

сторонниками идеи, что благосостояние общества может

быть достигнуто на основе жесткого государственного регу-

лирования экономики националистического толка.

Наиболее известными представителями данного направ-

ления являются Т. Веблен, У. Митчелл и Дж. Коммонс.

Кроме них к данному течению относят Дж. М. Кларка и

Дж. К. Гэлбрейта, а в наше время — Дж. С. Ходжсона и

У. Дж. Сэмуэлса. Из них наибольшее влияние на нео-

институциональную теорию оказал Дж. Коммонс. Несмотря

на значительный круг проблем, исследуемых в работах ука-

занных экономистов, им не удалось образовать собственную,

единую исследовательскую программу. Как отмечал Коуз,

работы американских институционалистов ни к чему не при-

вели, поскольку не создавали теоретическую базу для орга-

низации массы описательного материала.

К основным методологическим особенностям традици-

онного институционализма можно отнести:

1) принцип методологического коллективизма. Данный

принцип обозначается также и как институциональный де-

терминизм. Человек рассматривается как продукт того

общества, в котором живет. Важнейшими характеристика-

ми общества являются принятые стереотипы мышления и

правила поведения, которые имеют надындивидуальный ха-

рактер и формируют индивидов, образующих это общество.

Термин «институциональный детерминизм» заключает в себе

мысль о всецелой зависимости поведения индивидов от су-

ществующих институтов;

2) допущение о стереотипах мышления и привычках как

основном двигателе экономического поведения. В отличие от

неоклассической экономики и производных от нее теорий,

в которых индивидуальное поведение трактуется на основе

принципов оптимизации, в традиционном институционализ-

ме вместо оптимизации основную роль играют привычки

экономического поведения. Например, определенный потре-

бительский набор выбирается просто по привычке, а не

в результате расчета с целью нахождения максимальной по-

лезности;

3) принцип кумулятивной причинности. Данный принцип

относится к экономической динамике и, соответственно,

вытесняет равновесный подход неоклассической школы. Тер-

мином «кумулятивная причинность» обозначается такой тип

зависимости переменных, при котором их изменения в опре-

деленном направлении взаимно усиливаются. В такой ситу-

ации в экономике не только будет отсутствовать тенденция

к возвращению в равновесное состояние, но всякое измене-

ние будет создавать предпосылки для своего продолжения и

усиления.

Старый институционализм подверг критике положения,

составляющие «жесткое ядро неоклассики». В частности,

Веблен отвергал концепцию рациональности и соответству-

ющий ей принцип максимизации как основополагающий в

объяснении поведения экономических агентов. Объектом

анализа являются институты, а не человеческие взаимодей-

ствия в пространстве с ограничениями, которые задаются

институтами.

Работы старых институционалистов отличаются также

значительной междисциплинарностью, являясь, по сути, про-

должением социологических, правовых, статистических

исследований в их приложении к экономическим проблемам.