Лекции - Государственные и муниципальные финансы

Подождите немного. Документ загружается.

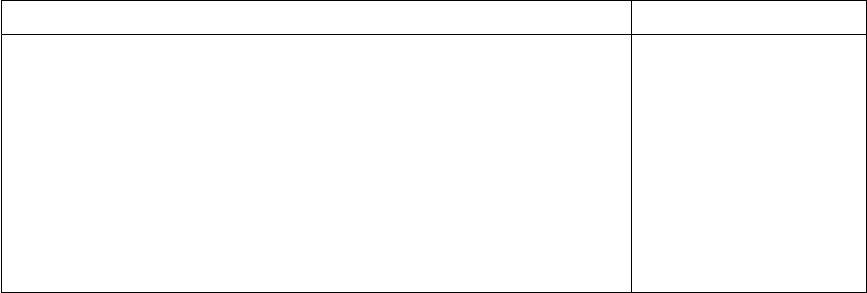

исследования

в области национальной

экономики 119,9 1,2

другие вопросы в области

национальной экономики 347,4 3,4

жилищно-коммунальное

хозяйство 234,9

2,3

социально-культурные

мероприятия 1260,7 12,5

межбюджетные трансферты 4147,4 41,0

Профицит, дефицит (-) -1811,8

Как видно из табл. 4.4, наибольший удельный вес во всех расходах

федерального бюджета страны составили следующие расходы:

межбюджетные трансферты (41,0%), национальная оборона и

правоохранительная деятельность (23,3%), социально-культурные

мероприятия (12,5%), национальная экономика (12,1%).

Все большее значение в экономическом развитии страны, решении

социальных вопросов придается субъектам РФ. Наблюдается тенденция

повышения роли территорий в финансировании социально-

экономических расходов бюджета. Например, бюджет г. Москвы на 2011

г. предусматривал, как и во все предыдущие периоды, социальную

направленность городского бюджета: финансирование отраслей

социальной сферы составляет почти 50% от общего объема бюджетных

затрат (см. табл.4.5).

Таблица 4.5

Структура затрат на социальную сферу в бюджете г. Москвы в 2011 г.

Затраты Удельный вес, %

Затраты на социальную сферу в общем объеме

расходов

из них:

образование

культура, кинематография

здравоохранение

социальная политика

физическая культура и спорт

49,1

17,2

2,1

12,7

15,7

0,8

81

средства массовой информации 0,6

Расходы на социальную сферу – всего

в том числе:

образование

культура, кинематография

здравоохранение

социальная политика

физическая культура и спорт

средства массовой информации

100,0

34,9

4,4

25,8

32,0

1,5

1,3

Что касается бюджетов муниципальных образований, то объем и во

многом структура их расходов определяются уровнем получаемой

финансовой помощи. Анализ ситуации во многих местных бюджетах

свидетельствует о том, что даже с учетом межбюджетных трансфертов из

вышестоящих бюджетов не всегда удается свести бюджеты без дефицита.

Поэтому для бюджетов многих муниципальных образований

актуальными являются вопросы реструктуризации расходов и

наращивания доходов.

Формирование расходов бюджетов всех уровней бюджетной системы

РФ базируется на основе минимальных государственных социальных

стандартов, нормативах финансовых затрат на оказание государственных

услуг и единых методологических основах расчета минимальной

бюджетной обеспеченности.

Органы государственной власти субъекта РФ, органы местного

самоуправления с учетом имеющихся финансовых возможностей вправе

увеличивать нормативы финансовых затрат на оказание государственных

и муниципальных услуг.

Предоставление бюджетных средств осуществляется в следующих

формах:

- ассигнований на содержание бюджетных учреждений;

- средств на оплату товаров, работ и услуг, выполняемых физическими

и юридическими лицами по государственным или муниципальным

контрактам;

82

- трансфертов населению и межбюджетных трансфертов;

- бюджетных кредитов юридическим лицам (в том числе налоговых

кредитов, отсрочек и рассрочек по уплате налогов);

- субвенций и субсидий физическим и юридическим лицам;

- инвестиций в уставные капиталы действующих или вновь

создаваемых юридических лиц;

- кредитов иностранным государствам;

- средств на обслуживание и погашение долговых обязательств, в том

числе государственных или муниципальных гарантий.

В процессе принятия и исполнения бюджета большое значение имеет

сбалансированность бюджетов. Если доходы превышают расходы, то

возникает профицит бюджета. Но наиболее часто встречающаяся

ситуация в экономической практике – это дефицит бюджета, т.е.

превышение расходов бюджета над его доходами.

В современных условиях во многих странах государственные

бюджеты имеют хронический дефицит, поскольку расходы бюджета

превышают его доходы. При этом в промышленно развитых странах

бюджетный дефицит постоянно увеличивается как результат мирового

финансового кризиса и составляет, например, в США 112% от ВВП, в

Японии 212% от ВВП (по данным на август 2011 г.). Это ведет к росту

государственного долга и к росту его доли в ВВП. Считается, что

государство контролирует ситуацию в экономике, если его долг не

превышает 1/2 ВВП, а бюджетный дефицит составляет 2 – 3% ВВП.

Бюджетный кодекс РФ регламентирует условия, противодействующие

возникновению дефицита бюджетов, определяет предельные величины

дефицита и общего объема накопленных заимствований. Размер дефицита

федерального бюджета, утвержденный федеральным законом о

федеральном бюджете на очередной финансовый год и плановый период,

не может превышать размер ненефтегазового дефицита федерального

бюджета. Кредиты Банка России, а также приобретение Банком России

83

государственных ценных бумаг Российской Федерации при их

размещении не могут быть источниками финансирования дефицита

федерального бюджета.

Размер дефицита бюджета субъекта РФ не должен превышать 15

процентов утвержденного общего годового объема доходов бюджета

субъекта РФ без учета утвержденного объема безвозмездных

поступлений.

Размер дефицита местного бюджета не должен превышать 10

процентов утвержденного общего годового объема доходов местного

бюджета без учета утвержденного объема безвозмездных поступлений

или поступлений налоговых доходов по дополнительным нормативам

отчислений.

В большинстве стран, в том числе и в России, используются

следующие основные способы финансирования бюджетного дефицита:

кредитно-денежная эмиссия и долговое финансирование (внутренние и

внешние заимствования).

Денежная эмиссия представляет собой увеличение количества денег в

обращении, в том числе за счет банковского финансирования. Это ведет к

развитию инфляционных процессов и соответственно к росту цен.

Например, использование российским правительством в начале 90-х

годов эмиссии привело к тому, что только за третий квартал 1991 г.

рублевая масса в стране возросла с 989 млрд. руб. до 1700 млрд. руб.

Долговое финансирование является менее болезненным и более

управляемым способом решения проблемы дефицита бюджета. В

результате долгового финансирования дефицит бюджета покрывается за

счет займов, осуществляемых государством как внутри страны, так и за ее

пределами, вследствие чего формируется внутренний и внешний долг

государства.

По данным Федеральной службы государственной статистики

(ежеквартальный журнал «Статистическое обозрение», № 1(76), 2011),

84

дефицит федерального бюджета Российской федерации в 2008 г. составил

1705,1 млрд. руб., в 2009 г. – 2322,3 млрд. руб., в 2010 г. – 1811,8 млрд.

руб.

В соответствии с БК РФ (ст. 94) в состав источников внутреннего

финансирования дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения

государственных ценных бумаг РФ, номинальная стоимость которых

указана в валюте РФ, и средствами, направленными на их погашение;

- разница между полученными и погашенными РФ в валюте РФ

бюджетными кредитами, предоставленными федеральному бюджету

другими бюджетами бюджетной системы РФ, кредитами кредитных

организаций, кредитами международных финансовых организаций;

- иные источники внутреннего финансирования дефицита

федерального бюджета.

В состав источников внешнего финансирования дефицита

федерального бюджета включаются:

- разница между средствами, поступившими от размещения

государственных займов, которые осуществляются путем выпуска

государственных ценных бумаг от имени РФ и номинальная стоимость

которых указана в иностранной валюте, и средствами, направленными на

их погашение;

- разница между полученными и погашенными РФ в иностранной

валюте кредитами иностранных государств, включая целевые

иностранные кредиты, международных финансовых организаций и

иностранных юридических лиц, кредитами кредитных организаций;

- прочие источники внешнего финансирования дефицита

федерального бюджета.

В соответствии с БК РФ (ст. 95) в состав источников внутреннего

финансирования дефицита бюджета субъекта включаются:

85

- разница между средствами, поступившими от размещения

государственных ценных бумаг субъекта РФ, номинальная стоимость

которых указана в валюте РФ, и средствами, направленными на их

погашение;

- разница между полученными и погашенными субъектом РФ в

валюте РФ кредитами кредитных организаций, бюджетными кредитами,

предоставленными бюджету субъекта РФ другими бюджетами

бюджетной системы РФ, кредитами международных финансовых

организаций;

- разница между полученными и погашенными субъектов РФ в

иностранной валюте бюджетными кредитами, предоставленными РФ в

рамках использования целевых иностранных кредитов (заимствований);

- изменение остатков средств на счетах по учету средств бюджета

субъекта РФ в течение соответствующего финансового года;

- иные источники внутреннего финансирования дефицита.

В состав источников внешнего финансирования дефицита бюджета

субъекта РФ включаются:

- разница между средствами, поступившими от размещения

государственных ценных бумаг субъекта РФ, номинальная стоимость

которых указана в иностранной валюте, и средствами, направленными на

их погашение;

- разница между полученными и погашенными субъектом РФ

кредитами иностранных банков в иностранной валюте;

- иные источники внешнего финансирования дефицита бюджета

субъекта РФ.

В соответствии с БК РФ (ст. 96) в состав источников внутреннего

финансирования дефицита местного бюджета включаются:

- разница между средствами, поступившими от размещения

муниципальных ценных бумаг, номинальная стоимость которых указана в

валюте РФ, и средствами, направленными на их погашение;

86

- разница между полученными и погашенными муниципальным

образованием в валюте РФ кредитами кредитных организаций,

бюджетными кредитами, предоставленными местному бюджету другими

бюджетами бюджетной системы РФ;

- разница между полученными в иностранной валюте от РФ и

погашенными муниципальным образованием бюджетными кредитами,

предоставленными в рамках использования целевых иностранных

кредитов (заимствований);

- изменение остатков средств на счетах по учету средств местного

бюджета в течение соответствующего финансового года;

- иные источники внутреннего финансирования дефицита местного

бюджета.

Тема 5. Налоговое регулирование экономики

Налоги являются важнейшим финансовым инструментом. Они

возникли вместе с товарным производством, разделением общества на

классы и появлением государства, которому требовались средства на

содержание армии, судов, чиновников и другие общественные нужды.

Изъятие государством в пользу общества определенной части

стоимости валового внутреннего продукта (ВВП) в виде обязательного

платежа и составляет сущность налога. Взносы осуществляют основные

участники производства ВВП:

- наемные работники, создающие своим трудом материальные и

нематериальные блага и получающие определенный доход;

- хозяйствующие субъекты, владельцы капитала, действующие в сфере

предпринимательства.

За счет налогов, сборов, пошлин и других платежей формируются

финансовые ресурсы государства. Экономическое содержание налогов

выражается взаимоотношениями хозяйствующих субъектов и граждан, с

одной стороны, и государства, с другой стороны, по поводу

формирования государственных финансов.

87

Ранний этап становления налогообложения (древний мир и средние

века) характеризуется неразвитостью товарно-денежных отношений и

случайным характером налогов. Сборы осуществлялись

преимущественно в натуральной форме (дань, контрибуция с

побежденных), и с развитием товарно-денежных отношений постепенно

принимали денежную форму. В XV в. неаполитанский ученый Д. Карафа

считал, что основу доходов государства должны составлять

принадлежащие ему домены (государственные имущества) – земля, леса,

вещные права, капитал. Однако в XVI в. недостаточность доходов

государства заставила перейти к использованию различных видов

регалий (промысловых источников дохода монопольного характера) –

железные дороги, почтовая, горная, монетная, соляная регалии,

государственная винная монополия. И уже к концу XVII в. в Европе

налоги стали основным источником доходной части бюджета многих

государств.

Адам Смит в своем классическом произведении «Исследование о

природе и причинах богатства народов», опубликованном в 1776 г.

считал основными принципами налогообложения справедливость

(всеобщность обложения и равномерность распределения налога между

гражданами соразмерно их доходам), определенность (сумма, способ и

время платежа должны совершенно точно заранее известны

плательщику), удобность (налог должен взиматься в такое время и таким

способом, которые наиболее удобны для плательщика), экономичность

(необходимость сокращения издержек взимания налога, рационализации

системы налогообложения). Со временем этот перечень был дополнен

принципами достаточности, или соразмерности налогообложения, выбора

надлежащего источника и объекта налогообложения, однократности

обложения.

Выделяют следующие основные функции налогов. Первая функция –

фискальная. Посредством этой функции реализуется главное

88

общественное назначение налогов – формирование финансовых ресурсов

государства. Фискальную задачу выполняют преимущественно косвенные

налоги (НДС, акцизы и др., добавляемые к отпускным ценам).

Вторая функция – регулирующая. Роль экономического регулятора

доходов корпораций и граждан возложена на прямые налоги, объектом

обложения которых является имущество и доход. Регулирующая функция

включает в себя три подфункции. Стимулирующая подфункция

производственной и социальной активности реализуется через систему

налоговых льгот в виде налоговых изъятий, скидок, инвестиционного

налогового кредита. Подфункцию воспроизводственного и

природоохранного назначения выполняют налоги и сборы за пользование

природными ресурсами. Социальную подфункцию выполняет единый

социальный налог.

Третья функция – контрольная. Эта функция создает предпосылки для

соблюдения стоимостных пропорций в процессе образования и

распределения доходов различных субъектов экономики. Благодаря ей

оценивается эффективность налогового механизма, обеспечивается

контроль за движением финансовых ресурсов, выявляется необходимость

внесения изменений в налоговую систему.

Четвертая функция – распределительная. Она является необходимым

дополнением контрольной функции налогово-финансовых отношений.

Данная функция выражается в распределении налоговых платежей между

юридическими и физическими лицами, сферами и отраслями экономики,

государством в целом и его территориальными образованиями во

временном аспекте.

Налог – одно из основных понятий финансовой науки. Налог – это

одновременно экономическое, хозяйственное и политическое явление.

Современные определения налога делают акцент на принудительном

характере налогообложения. В Налоговом кодексе РФ дано следующее

определение налога (ст.8): «Под налогом понимается обязательный,

89

индивидуально безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащим им на праве

собственности, хозяйственного ведения или оперативного управления

денежных средств, в целях финансового обеспечения деятельности

государства и (или) муниципальных образований».

Можно отметить следующие виды налоговых изъятий: а) налоги

(обязательные взносы в бюджет, непосредственно входящие в налоговую

систему государства); б) неналоговые платежи (обязательные платежи, не

входящие в налоговую систему и установленные нормами других

отраслей права); в) разовые изъятия (платежи, взимаемые в особом

порядке, в качестве наказаний).

В отличие от налогов сборы имеют преимущественно разовый

характер и связаны с возникновением краткосрочных обстоятельств.

Пошлины взимаются за конкретную услугу, оказанную плательщику по

его просьбе, без принуждения и вне законом установленных сроков (по

мере обращения, например, госпошлина). Таким образом, существуют

следующие разновидности налоговых платежей: налоги, сборы, пошлины,

иные платежи.

При многочисленности и разнообразии налогов их классификация

позволяет устанавливать сходства и различия между ними. Разделение

всех налогов на группы осуществляется в соответствии с объективными

классификационными признаками, которые не зависят от одностороннего

волеизъявления государства. Состав налогов отечественной налоговой

практикой классифицируется по следующим признакам.

1. По субъекту несения налоговых обязательств:

- налоги с физических лиц;

- налоги с юридических лиц;

- смежные налоги (и с физических, и с юридических лиц).

2. По источнику уплаты налоговых платежей и сборов:

90