Лекции - Государственные и муниципальные финансы

Подождите немного. Документ загружается.

В России в отличие от экономики развитых стран чрезмерно велик

удельный вес налогов на внешнюю торговлю (20% всех доходов

консолидированного бюджета) и косвенных налогов (НДС и акцизы

составляют около 18% всех доходов консолидированного бюджета) при

низкой доле налога на доходы физических лиц (11% всех доходов

консолидированного бюджета) и налогов на имущество (4% всех доходов

консолидированного бюджета РФ) (см. табл. 4.1).

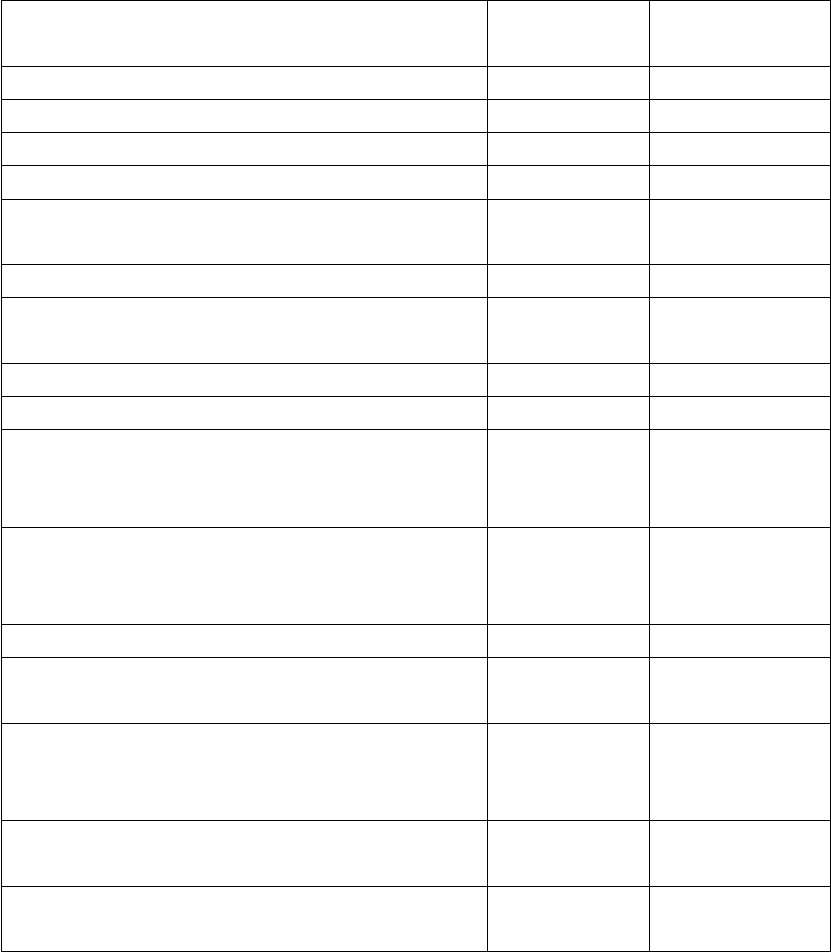

Таблица 4.1.

Доходы консолидированного бюджета Российской Федерации

в 2010 г. (с учетом бюджетов государственных внебюджетных фондов)

Структура доходов Млрд.

руб.

В % к итогу

Доходы 15715,9 100,0

из них на:

налог на прибыль организаций 1774,6 11,3

налог на доходы физических лиц 1790, 5 11, 4

страховые взносы на обязательное

социальное страхование

2279, 3 14, 5

налог на добавленную стоимость 2498,6 15, 9

акцизы по подакцизным товарам

(продукции)

471,5 3,0

налоги на совокупный доход 207, 7 1, 3

налоги на имущество 628, 2 4, 0

налоги, сборы и регулярные платежи

за пользование природными

ресурсами

1440, 8 9, 2

задолженность и перерасчеты по

отмененным налогам, сборам и иным

обязательным платежам

56, 1 0, 4

из них единый социальный налог 45, 7 0, 3

доходы от внешнеэкономической

деятельности

3227, 7 20, 5

доходы от использования имущества,

находящегося в государственной и

муниципальной собственности

676, 7 4, 3

платежи при пользовании

природными ресурсами

77, 6 0, 5

доходы от предпринимательской и

иной приносящей доход деятельности

46, 1 0, 3

71

прочие доходы 534,3 3, 4

Доходные части всех бюджетов формируются за счет налоговых и

неналоговых источников, а также за счет безвозмездных перечислений. К

налоговым доходам бюджетов относятся доходы от федеральных налогов

и сборов, в том числе от налогов, предусмотренных специальными

налоговыми режимами, региональных и местных налогов, а также пеней

и штрафов по ним. К неналоговым доходам бюджетов относятся доходы

от использования или продажи имущества, находящегося в

государственной или муниципальной собственности; доходы от платных

услуг, оказываемых бюджетными учреждениями; средства, полученные в

результате применения мер гражданско-правовой, административной и

уголовной ответственности, в том числе штрафы, конфискации,

компенсации; средства самообложения граждан; иные неналоговые

доходы. К безвозмездным поступлениям относятся перечисления в виде

финансовой помощи из бюджетов других уровней в форме дотаций и

субсидий, субвенции из федерального бюджета или из бюджетов

субъектов РФ, иные межбюджетные трансферты из других бюджетов

бюджетной системы РФ, безвозмездные поступления от физических и

юридических лиц, международных организаций и правительств

иностранных государств.

К налоговым доходам, закрепленным за федеральным бюджетом ст.

50 БК РФ, относятся следующие федеральные налоги и сборы, а также

налоги, предусмотренные специальными налоговыми режимами: налог на

прибыль организаций по ставке, установленной для зачисления в

федеральный бюджет, - по нормативу 100%; налог на добавленную

стоимость – по нормативу 100%; акцизы (например, акцизы на табачную

продукцию – по нормативу 100%, акцизы на автомобили легковые и

мотоциклы – по нормативу 100%); налог на добычу полезных ископаемых

в виде углеводородного сырья (газ горючий природный) – по нормативу

72

100%; сбор за пользование объектами водных биологических ресурсов (по

внутренним водным объектам) – по нормативу 20%; водный налог – по

нормативу 100%; государственная пошлина – по нормативу 100% и

другие налоги.

К полномочиям Российской Федерации по формированию доходов

бюджетов относится установление новых видов налогов, отмена и

изменение которых возможно только в соответствии с законодательством

Российской Федерации о налогах и сборах.

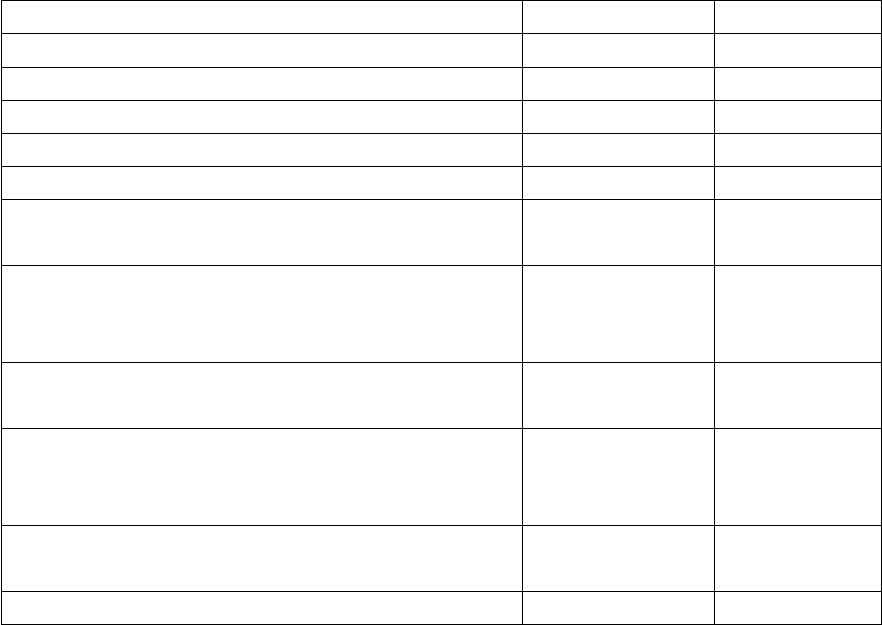

В табл. 4.2 представлены доходы федерального бюджета в 2010 г.

Таблица 4.2

Доходы федерального бюджета Российской Федерации в 2010 г.

Структура доходов Млрд. руб. В % к итогу

Доходы – всего 8303,8 100,0

из них:

налог на прибыль организаций 255,0 3,1

налог на добавленную стоимость: 2498,2 30,1

акцизы по подакцизным товарам 144,0 1,7

налоги, сборы и регулярные платежи

за пользование природными ресурсами 1408,3 17,0

задолженность и перерасчеты по

отмененным налогам, сборам и иным

обязательным платежам 33,3 0,4

доходы от внешнеэкономической

деятельности 3227,7 38,9

доходы от использования имущества,

находящегося в государственной и

муниципальной собственности 424,8 5,1

платежи при пользовании природными

ресурсами 53,3 0,6

прочие доходы 257,4 3,1

Как видно из табл. 4.2, наибольший удельный вес во всех доходах

федерального бюджета страны составили следующие доходы: доходы от

внешнеэкономической деятельности (38,9%), налог на добавленную

стоимость (30,1%), налоги, сборы и регулярные платежи за пользование

природными ресурсами (17,0%).

73

В основе распределения общегосударственных денежных ресурсов

между уровнями бюджетной системы лежит принцип разграничения

доходов и расходов между бюджетами разных уровней. Исходя из этого

принципа, доходы бюджетов субъектов РФ формируются за счет

собственных и несобственных источников доходов.

Собственные, или закрепленные доходы – это средства,

принадлежащие субъекту бюджетного права, т.е. они полностью или в

твердо фиксированной доле на постоянной основе поступают в

соответствующий бюджет, минуя вышестоящие. К собственным доходам

бюджетов, согласно ст.47 БК РФ, относятся налоговые и неналоговые

доходы, зачисляемые в бюджеты в соответствии с бюджетным и

налоговым законодательством, а также доходы, полученные бюджетами в

виде безвозмездных поступлений, за исключением субвенций.

Несобственными доходами является финансовая помощь целевого

назначения.

В числе налоговых доходов, закрепленных ст. 56 БК РФ за

региональными бюджетами, следующие региональные налоги: налог на

имущество организаций – по нормативу 100%; налог на игорный бизнес –

по нормативу 100%; транспортный налог – по нормативу 100%;

отчисления от федеральных налогов и сборов, в том числе

предусмотренных специальными налоговыми режимами: налог на

прибыль организаций по ставке, установленной для зачисления в

бюджеты субъектов РФ – по нормативу 100%; налог на доходы

физических лиц – по нормативу 70%; акцизы на спирт этиловый из

пищевого сырья – по нормативу 50%; акцизы на спиртосодержащую

продукцию – по нормативу 50%; акцизы на автомобильный бензин,

прямогонный бензин, дизельное топливо, моторные масла для дизельных

и карбюраторных (инжекторных) двигателей – по нормативу 100%;

акцизы на алкогольную продукцию – по нормативу 100%; налог на

74

добычу общераспространенных полезных ископаемых – по нормативу

100%, и другие налоги.

Налоговые доходы субъектов РФ могут быть переданы полностью или

частично органами государственной власти субъектов РФ в

соответствующие местные бюджеты в порядке, предусмотренном ст. 58

БК РФ «Полномочия субъектов РФ по установлению нормативов

отчислений от федеральных и региональных налогов и сборов в местные

бюджеты». Полномочия законодательных (представительных) и

исполнительных органов субъектов РФ по формированию бюджетов

заключаются также в праве: введения региональных налогов и сборов в

рамках перечня, установленного налоговым законодательством;

установления ставок по ним и предоставления налоговых льгот в

пределах, установленных налоговым законодательством.

Законы субъектов РФ о внесении изменений и дополнений в

налоговое законодательство РФ в пределах компетенции субъектов,

вступающие в силу с начала очередного финансового года, должны быть

приняты до утверждения законов субъектов РФ о бюджете на очередной

финансовый год.

Состав налоговых доходов местных бюджетов устанавливается БК

РФ для бюджетов поселений (ст. 61 БК РФ), бюджетов муниципальных

районов (ст. 61.1 БК РФ), бюджетов городских округов (ст. 61.2 БК РФ) с

учетом особенностей каждого из этих трех видов бюджетов.

Например, в бюджеты поселений зачисляются:

1) налоговые доходы от следующих местных налогов,

устанавливаемых представительными органами поселений в соответствии

с законодательством РФ о налогах и сборах, - земельного налога по

нормативу100%; налога на имущество физических лиц – по нормативу

100%;

75

2) налоговые доходы от следующих федеральных налогов и сборов, в

том числе налогов, предусмотренных специальными налоговыми

режимами:

- налог на доходы физических лиц – по нормативу 10%;

- единого сельскохозяйственного налога – по нормативу 35%;

- государственной пошлины за совершение нотариальных действий

должностными лицами органов местного самоуправления – по нормативу

100%;

3) налоговые доходы от федеральных налогов и сборов, в том числе

налогов, предусмотренных специальными налоговыми режимами, или

региональных налогов, - по нормативам отчислений, установленным

органами государственной власти субъектов РФ в соответствии со ст. 58

БК РФ;

4) налоговые доходы от федеральных налогов и сборов, в том числе

налогов, предусмотренных специальными налоговыми режимами,

региональных или местных налогов, - по нормативам отчислений,

установленным представительными органами муниципальных районов в

соответствии со ст. 63 БК РФ.

К полномочиям муниципальных образований по формированию

доходов местных бюджетов относится: представительные органы

муниципального образования вводят местные налоги и сборы,

устанавливают размеры ставок по ним и предоставляют льготы по их

уплате в пределах прав, предоставленных им налоговым

законодательством Российской Федерации.

Распределение основных видов налогов между уровнями бюджетной

системы РФ в 2006 г. сложилось следующим образом: наибольшая часть

налоговых доходов (51,9%) поступила в федеральный бюджет, а

наибольший удельный вес в налоговых доходах консолидированного

бюджета РФ занимали: налоги на имущество (29,2%), налог на прибыль

организаций (16,0%), налог на добавленную стоимость (14,2%),

76

полностью зачисляемый в федеральный бюджет. Доходы

консолидированных бюджетов РФ сложились в основном за счет налога

на прибыль и налога на доходы физических лиц. В региональных

бюджетах остается свыше 75% налога на прибыль организаций, 100%

налога на доходы физических лиц, целиком налог на имущество

организаций.

Второй важнейшей частью бюджетов являются расходы. Структура

расходов зависит от уровня социально-экономического развития страны,

ее административно-территориального устройства, конкретной ситуации

в стране, исторических и национальных традиций, бюджетного механизма

и проводимой правительством финансовой политики.

Все расходы можно классифицировать по следующим признакам: а)

ведомственная – по министерствам и ведомствам; б) предметная – по

видам экономической деятельности; в) экономическая – по

хозяйственным признакам или производственным элементам; г)

смешанная – сочетает ведомственные и предметные признаки.

В экономически развитых странах часто применяется целевая

классификация бюджетных расходов. В соответствии с ней все расходы

государственного (консолидированного) бюджета подразделяются на

восемь основных групп: услуги органов государственного управления;

оборона, общественный порядок и безопасность; экономические услуги;

жилищно-коммунальное хозяйство, защита окружающей среды;

здравоохранение; отдых, культура, религия; образование; социальная

защита.

Расходы бюджета – это выплачиваемые из бюджета денежные

средства, за исключением средств, являющихся в соответствии с БК РФ

источниками финансирования дефицита бюджета. В более широком

смысле – это система денежных отношений, связанная с экономико-

правовым регулированием процесса перераспределения денежных

средств, необходимых для выполнения расходных обязательств органов

77

власти всех уровней. В табл.4.3 представлена структура расходов

консолидированного бюджета РФ в 2010 г.

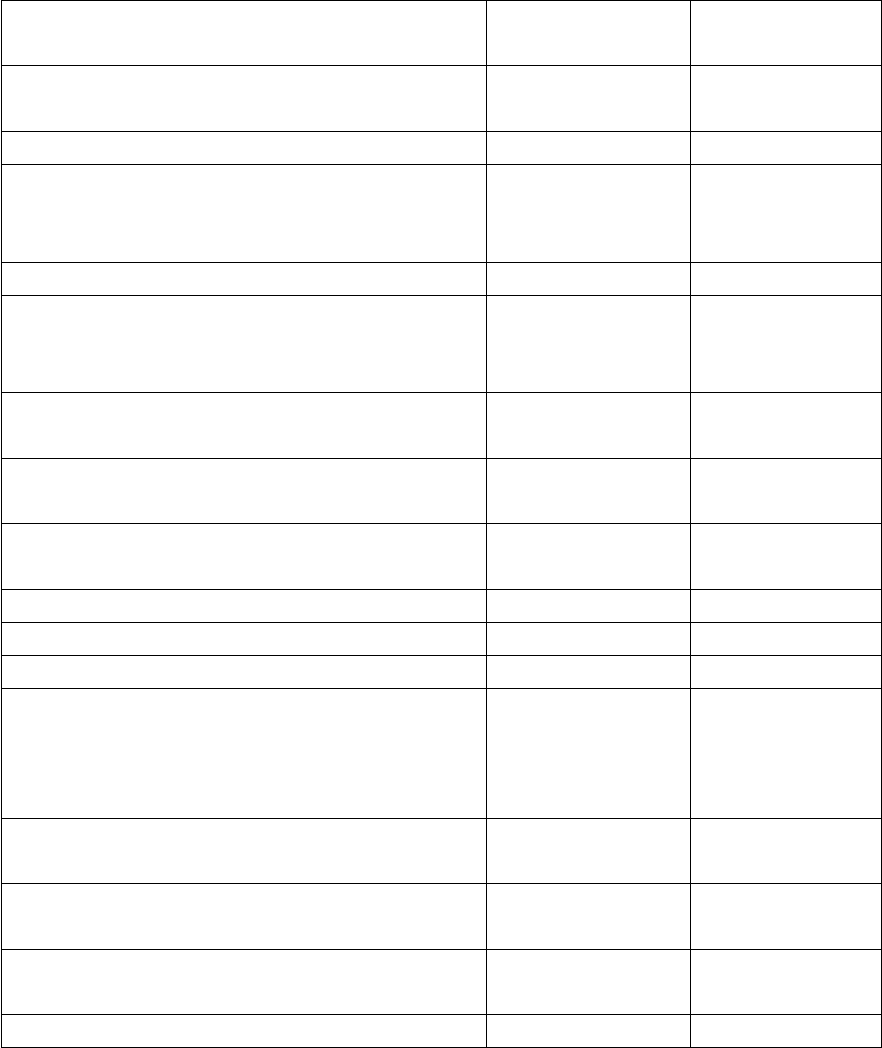

Таблица 4.3

Расходы консолидированного бюджета Российской Федерации в 2010 г.

(с учетов бюджетов государственных внебюджетных фондов)

Структура расходов Млрд.

руб.

В % к

итогу

Расходы – всего

из них на:

17301,0 100,0

общегосударственные вопросы 1438,9 8,3

из них на обслуживание

государственного и

муниципального долга

261,0 1,5

национальную оборону 1279,7 7,4

национальную безопасность и

правоохранительную

деятельность 1339,4 7,7

национальную экономику

из нее на:

2323,9 13,4

топливно – энергетический

комплекс

48,5 0,3

сельское хозяйство и

рыболовство

262,3 1,5

транспорт 462,2 2,7

дорожное хозяйство 645,0 3,7

связь и информатику 69,2 0,4

прикладные научные

исследования

в области национальной

экономики 123,0 0,7

другие вопросы в области

национальной экономики 535,2 3,1

жилищно-коммунальное

хозяйство 1071,5 6,2

социально-культурные

мероприятия 9819,2 56,8

Профицит, дефицит (-) -1585,1

78

Как видно из табл. 4.3, наибольший удельный вес во всех расходах

консолидированного бюджета страны составили следующие расходы:

социально-культурные мероприятия (56,8%), национальную экономику

(13,4%) и общегосударственные вопросы (8,3%).

Ст. 65 БК РФ устанавливает, что формирование расходов бюджетов

бюджетной системы РФ осуществляется в соответствии с расходными

обязательствами, обусловленными установленным законодательством РФ

разграничением полномочий федеральных органов государственной

власти, органов государственной власти субъектов РФ и органов местного

самоуправления. Расходные обязательства – это обусловленные

законом, иным нормативным правовым актом, договором или

соглашением обязанности публично-правовых образований (Российской

Федерации, субъекта РФ, муниципального образования) или

действующего от его имени бюджетного учреждения предоставить

физическому или юридическому лицу, иному публично-правовому

образованию, субъекту международного права средства из

соответствующего бюджета.

Инструментом учета расходных обязательств являются реестры

расходных обязательств, которые в соответствии с бюджетным

законодательством обязаны вести органы государственной власти и

местного самоуправления. Под реестром расходных обязательств

понимается перечень нормативных правовых актов и заключенных

органами государственной власти (органами местного самоуправления)

договоров и соглашений, предусматривающих возникновение расходных

обязательств, подлежащих исполнению за счет средств соответствующих

бюджетов.

Бюджетные ассигнования представляют собой предельные объемы

бюджетных средств, предусмотренных в соответствующем финансовом

году для исполнения расходных обязательств. Направления бюджетных

ассигнований установлены ст. 69 БК РФ, основными из которых

79

являются бюджетные ассигнования на оказание государственных

(муниципальных) услуг и социальное обеспечение населения.

В Российской Федерации для разграничения расходных полномочий

(сфер ведения) между органами власти различных уровней первоосновой

является содержащиеся в Конституции РФ перечень предметов ведения,

закрепленных за федеральным правительством и перечень предметов

совместного ведения федерального центра с субъектами РФ.

В развитие конституционного принципа разграничения предметов

ведения Российской Федерации и ее субъектов Бюджетный кодекс РФ

выделяет области расходных обязательств каждого из трех уровней

бюджетной системы страны. В табл. 4.4 представлены объем и структура

расходов федерального бюджета в 2010 г.

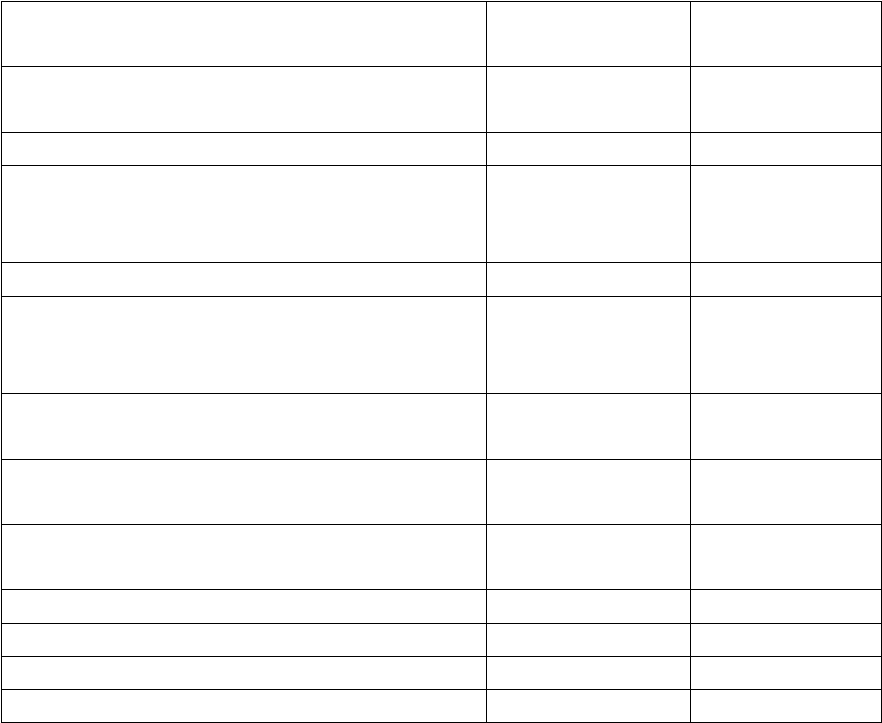

Таблица 4.4

Расходы федерального бюджета Российской Федерации в 2010 г.

Структура расходов Млрд.

руб.

В % к

итогу

Расходы – всего

из них на:

10115,6 100,0

общегосударственные вопросы 886,0 8,8

из них на обслуживание

государственного и

муниципального долга

195,0 1,9

национальную оборону 1276,5 12,6

национальную безопасность и

правоохранительную

деятельность 1085,4 10,7

национальную экономику

из нее на:

1222,7 12,1

топливно – энергетический

комплекс

18,0 0,2

сельское хозяйство и

рыболовство

35,3 0,4

транспорт 303,1 3,0

дорожное хозяйство 281,1 2,8

связь и информатику 39,3 0,4

прикладные научные

80