Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

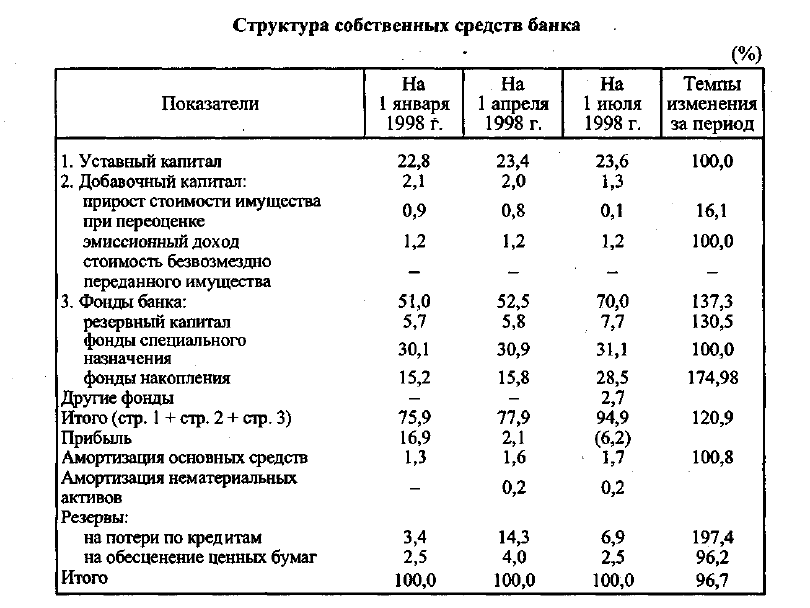

Таблица 3.1

условиях нарастания кризисных явлений в экономике и ухудшения пла-

тежеспособности клиентов такое распределение прибыли не способство-

вало наращиванию собственных средств банка и обеспечению его ус-

тойчивости.

Важным элементом структуры собственных средств банка являются ре-

зервы на возможные потери по ссудам и под обесценение ценных бумаг и

другие активы банка. Удельный вес названных резервов по анализируемо-

му банку колеблется от 5,9% на 1 января 1998 г. до 9,4% на 1 июля 1998 г.,

достигнув наивысшего значения на 1 апреля 1998 г. - 18,3%. Столь резкое

увеличение суммы резервов на покрытие операционных рисков вызвано

изменением порядка и расширением активов, по которым требуется со-

здание резервов, что, с одной стороны, привело к росту абсолютной вели-

чины собственных средств, а с другой - к качественному изменению их

структуры, это можно отметить как положительное явление, так как каче-

ственное изменение структуры собственных средств является одним из ос-

новных факторов роста или снижения собственного капитала банка.

Уставный фонд (капитал) создает экономическую основу существо-

вания и является обязательным условием образования банка как юри-

дического лица. Его величина регламентируется законодательными

71

актами центральных банков и, более того, является предметом соглаше-

ния Европейского экономического сообщества (ЕЭС), которое в 1989 г.

регламентировало его минимальную величину в сумме 5 млн ЭКЮ.

Резервный капитал (фонд) создается из чистой прибыли (после на-

логообложения) в размере не ниже 15% оплаченной суммы уставного

капитала и предназначен для поглощения непредвиденных убытков в

деятельности банка и обеспечения стабильности его функционирова-

ния. Этот фонд создается всеми банками в обязательном порядке в со-

ответствии с Федеральными законами" "Об акционерных обществах" и

"О банках и банковской деятельности".

Вторая группа фондов формируется как результат распределения

чистой прибыли, оставшейся в распоряжении банка (фонды специаль-

ного назначения), а также отражает процесс использования чистой при-

были на определенные цели (фонды накопления, образовавшиеся до 1

января 1998 г.).

Третья группа фондов, объединенная названием "добавочный капи-

тал", состоит из:

• средств, полученных от продажи акций их первым держателям по

цене выше номинальной стоимости, - "эмиссионный доход". Данные сред-

ства увеличивают первоначальный капитал банка и его стабильную часть;

• прироста стоимости имущества, образуемого при переоценке ос-

новных фондов. Наличие и величина этого фонда являются отражени-

ем уровня инфляции в стране и, следовательно, не выступают качествен-

ной характеристикой его деятельности. По своей экономической

сущности и характеру использования средств данной фонд можно рас-

сматривать как резерв на обесценение фиксированных активов (основ-

ных фондов);

• стоимости безвозмездно полученного имущества. Объем средств

этого фонда показывает источник прироста материальных активов бан-

ка, а правила использования (на покрытие возможных убытков) позво-

ляют отнести его к группе резервных фондов.

Четвертая группа фондов создается с целью покрытия рисков по от-

дельным банковским операциям.и обеспечения таким образом устой-

чивости банков путем поглощения убытков за счет накопленных резер-

вов. К ним относятся: резервы на возможные потери по ссудам, ценным

бумагам и прочим активам банка. Величина этих резервов свидетель-

ствует, с одной стороны, о качественной структуре активов банка, а с

другой - о запасе прочности банка, особенно в части резервных фон-

дов, созданных из чистой прибыли (например, резервы на возможные

потери по ссудам первой группы).

Средства фондов второй, частично третьей и четвертой групп соот-

ветственно их целевому назначению очень подвижны, так как они исполь-

зуются для обеспечения текущих расходов или капитальных вложений

банка, связанных с развитием собственной технической базы (например,

выплата премий, пособий, приобретение оборудования, покрытие расхо-

дов, осуществляемых сверх установленных лимитов, отнесение их на опе-

рационные затраты, оказание благотворительной помощи и т.д.), т.е. ис-

пользование средств этих фондов связано с уменьшением имущества банка.

72

Поэтому средства таких фондов либо аналогичных им не могут оста-

ваться в банке и использоваться им на другие цели, т.е. выступать в

виде капитала банка.

Таким образом, теория банковского дела различает понятия собст-

венных средств и собственного капитала банка. Понятие "собственные

средства банка" - наиболее общее, включает все пассивы, образованные

в процессе деятельности банка: уставный, резервный и другие фонды

банка, все резервы, созданные банком, а также нераспределенную при-

быль прошлых лет и прибыль текущего года. Собственный капитал бан-

ка - это величина, определяемая расчетным путем. Она включает те ста-

тьи собственных средств (и даже привлеченных средств), которые по

экономическому смыслу могут выполнять функции капитала банка.

Основные элементы собственных средств, т.е. основополагающие фон-

ды, созданные в соответствии с законодательством, и резервы, образо-

ванные за счет внутренних источников на цели поддержания деятель-

ности банка, входят в капитал банка, если они отвечают следующим

принципам:

• стабильности;

• субординации по отношению к правам кредиторов;

• отсутствия фиксированных начислений доходов.

Под собственным капиталом банка следует понимать специально

создаваемые фонды и резервы, предназначенные для обеспечения его

экономической стабильности, поглощения возможных убытков и нахо-

дящиеся в использовании банка в течение всего периода его функциони-

рования. Капитал банка включает уставный, резервный капитал, дру-

гие фонды, не имеющие срока использования, учредительскую прибыль

(эмиссионный результат), нераспределенную прибыль текущего и про-

шлых лет, оставленную в распоряжении банка и подтвержденную ауди-

торами, резервы на покрытие различных рисков и выполняет ряд важ-

нейших функций в деятельности банка.

Функции, выполняемые банковским капиталом, неоднозначно опре-

деляются как в отечественной, так и западной литературе. Выделяются

три основные функции: защитная, оперативная к регулирующая. Так как

значительная доля активов банков финансируется вкладчиками, главной

функцией весьма ограниченного по сумме собственного капитала явля-

ется ограждение интересов вкладчиков. Кроме того, капитал банка умень-

шает риск акционеров банка. Защитная функция означает возможность

выплаты компенсации вкладчикам в случае ликвидации банка, а также

сохранение платежеспособности путем создания резерва на активы,

позволяющего банку функционировать, несмотря на угрозу появления

убытков. При этом, однако, предполагается, что большая часть убытков

покрывается не за счет капитала, а текущих доходов банка. В отличие от

большинства предприятий сохранение платежеспособности коммерчес-

кого банка обеспечивается лишь частью собственного капитала. Как пра-

вило, банк считается платежеспособным, пока остается нетронутым ак-

ционерный капитал, т.е. пока стоимость активов не меньше суммы

обязательств (за вычетом необеспеченных), выпущенных банком, и его

акционерного капитала.

73

Капитал играет роль своеобразной защитной "подушки" и позволяет

банку продолжать операции в случае возникновения крупных непредви-

денных потерь или расходов. Для финансирования подобных затрат су-

ществуют различные резервные фонды, включаемые в собственный капи-

тал, а при массовых неплатежах клиентов по ссудам для покрытия убытков,

возможно, требуется использовать часть акционерного капитала.

Оперативная функция банковского капитала имеет второстепенное

значение по сравнению с защитной. Она включает ассигнование соб-

ственных средств на приобретение земли, зданий, оборудования, а так-

же создание финансового резерва на случай непредвиденных убытков.

Этот источник финансовых ресурсов незаменим на начальных этапах

деятельности банка, когда учредители осуществляют ряд первоочеред-

ных расходов. На последующих этапах развития банка роль собствен-

ного капитала не менее важна, часть этих средств вкладывается в дол-

госрочные активы, в создание различных резервов. Хотя основным

источником покрытия затрат на расширение операций служит накап-

ливаемая прибыль, банки часто прибегают к новым выпускам акций

или долгосрочных займов при проведении мероприятий структурного

характера - открытии филиалов, слияниях.

Выполнение регулирующей функции капитала связано исключитель-

но с особой заинтересованностью общества в успешном функциониро-

вании банков. С помощью показателя капитала банка государственные

органы осуществляют оценку и контроль за деятельностью банков. Обыч-

но правила, относящиеся к собственному капиталу банка, включают тре-

бования к его минимальному размеру, ограничения по активам и усло-

вия покупки активов другого банка. Экономические нормативы,

установленные центральным банком, в основном исходят из размера соб-

ственного капитала банка. В рамках рассматриваемой классификации

функций к регулирующей функции относят и использование капитала с

целью ограничения ссудных и инвестиционных операций (в той мере, в

какой ссуды и инвестиции банка ограничены имеющимся собственным

капиталом).

Другие источники, признавая, что главной целью банковского капи-

тала является снижение риска, делают акценты на следующих функциях:

• капитал служит буфером, способным поглотить убытки и сохра-

нить платежеспособность;

• капитал обеспечивает доступ к рынкам финансовых ресурсов и за-

щищает банки от проблем ликвидности;

• капитал сдерживает рост и ограничивает риск.

Все эти функции капитала способствуют снижению риска. Подоб-

ный подход обладает большей практичностью и приспособлен для це-

лей управления коммерческим банком.

Роль капитала как буфера против убытков по ссудам наглядно про-

является, если его рассматривать в контексте движения денежных

средств. Если клиенты банка перестают выполнять свои обязательства

по ссудам, мгновенно уменьшается приток денежных средств по процен-

там и основным выплатам. Отток средств не изменяется. Банк остается

платежеспособным, пока сумма притока превышает отток. И здесь ка-

питал служит буфером, поскольку он уменьшает вынужденные оттоки.

74

Банк может отсрочить дивиденды но акциям, не будучи в состоянии

платить. Выплаты процентов по банковской задолженности, напротив,

являются обязательными. Банки с достаточным капиталом выпускают

новые обязательства или акции, чтобы заменить потерянные притоки

денежных средств новыми и выиграть время, пока не решатся пробле-

мы с активами. Таким образом, чем больше банковский капитал, тем

больше активов может оказаться неуплаченными, прежде чем банк ста-

нет неплатежеспособным, и тем меньше будет риск банка.

Адекватный банковский капитал уменьшает операционные пробле-

мы, обеспечивая свободный доступ к финансовым рынкам. Капитал дает

банку возможность делать займы у традиционных источников по обыч-

ным ставкам. Большой собственный капитал обеспечивает стабильную

репутацию банка, уверенность в нем вкладчиков.

Капитал сдерживает рост и уменьшает риск ограничением новых

активов, которые банк может приобрести через финансирование с по-

мощью задолженности. Эта функция тесно связана с устанавливаемым

государственными органами нормативом капитала к активам. Так, если

банки решают увеличить размер ссуд или приобрести другие активы,

они должны поддерживать рост с помощью дополнительного финан-

сирования акционерного капитала. Это предупреждает спекулятивный

рост активов, так как банки всегда должны оставаться в пределах сво-

их возможностей успешного управления активами.

Названные функции банковского капитала показывают, что соб-

ственный капитал - основа коммерческой деятельности банка. Он обес-

печивает его самостоятельность и гарантирует его финансовую устой-

чивость, являясь источником сглаживания негативных последствий

различных рисков, которые несет банк.

3.3. ОЦЕНКА ДОСТАТОЧНОСТИ

СОБСТВЕННОГО КАПИТАЛА БАНКА

Проблема определения достаточности капитала банка на протяже-

нии длительного времени является предметом научного исследования и

споров между банками и регулирующими органами. Банки предпочита-

ют обходиться минимумом капитала, чтобы поднять показатели при-

быльности и роста активов; банковские контролеры требуют большого

капитала для снижения риска банкротства. Одновременно высказывает-

ся мнение, что банкротства вызваны плохим управлением, что хорошо

управляемые банки могут существовать и с низкими нормами капитала.

Термин "достаточность капитала" отражает общую оценку надеж-

ности банка, степень его подверженности риску. Трактовка капитала как

"буфера" против убытков обусловливает обратную зависимость между

величиной капитала и подверженностью банка риску. Отсюда вытекает

основной принцип достаточности: размер собственного капитала должен

соответствовать размеру активов с учетом степени их риска. Вместе с

тем коммерческие банки всегда учитывают в своей работе, что чрез-

мерная "капитализация" банка, выпуск излишнего количества акций по

75

сравнению с оптимальной потребностью в собственных средствах, тоже

не является благом. Она отрицательно влияет на результаты деятель-

ности банка. Мобилизация денежных ресурсов путем выпуска акций -

дорогой и часто нежелательный для банка способ, финансирования по

сравнению с привлечением сторонних средств. Поэтому руководители

банков, с одной стороны, и органы надзора за банками - с другой, стре-

мятся найти оптимальное соотношение между величиной капитала и

другими параметрами деятельности коммерческого банка.

Заниженная доля капитала в ресурсах банка подвергается критике.

Речь идет о несоразмерной ответственности банка и его вкладчиков (или

государства - при системе страхования депозитов). Мера ответствен-

ности банка ограничивается его капиталом, а вкладчики и другие кре-

диторы рискуют гораздо большим объемом средств, доверенных бан-

ку. Также существует ряд факторов, обусловливающих требования по

увеличению банковского капитала: а) рыночная стоимость банковских

активов более изменчива, чем у промышленных предприятий, - меня-

ется с изменением процентных ставок, с ухудшением кредитоспособно-

сти заемщиков; б) банк больше полагается на непостоянные источники

краткосрочной задолженности, многие из которых можно изымать по

требованию. Поэтому любое событие политической или экономичес-

кой жизни может спровоцировать массовый отток ресурсов банка.

Известно, что на рубеже веков отношение капитала к активам состав-

ляло в среднем по банкам 20%, а сегодня оно приближается лишь к 8%.

То есть риск платежеспособности банковской системы со временем уве-

личился, потому что качество активов не улучшилось настолько, чтобы

компенсировать меньшую долю капитала.

Тот факт, что адекватность капитала банков определяет доверие

общества к конкретному коммерческому банку и банковской системе в

целом, выдвигает ее в ряд показателей, находящихся под контролем

государства в лице центрального банка. Поддержание достаточного

уровня совокупного капитала является одним из условий стабильности

банковской системы.

Точно определить объем капитала, которым должен располагать

банк или банковская система в целом, трудно, но он должен быть дос-

таточным для выполнения уже рассмотренных функций, доверия вклад-

чиков и органов контроля. Сумма необходимого капитала зависит от

риска, который берет на себя банк. Если, например, предоставленные

банком ссуды сопряжены с большим риском, требуется больше капи-

тальных фондов. Определяя объем необходимого капитала, банк стоит

перед альтернативой: увеличить свой капитал по мере возрастания риска

или вкладывать средства в активы, не сопряженные с повышенным рис-

ком. Таким образом, является ли капитал банка адекватным или нет,

зависит от качества его активов, качества управления, политики в об-

ласти деятельности и суммы рисков, которые несет банк.

В течение длительного времени коммерческие банки и общество стре-

мились выработать систему нормативов, которые можно было бы при-

менять при проверке достаточности капитала банка или банковской

системы в целом.

76

Один из наиболее долго использовавшихся показателей - это отно-

шение капитала к сумме депозитов. Он широко использовался в США

Службой контролера денежного обращения еще в начале XX в. Было

установлено, что сумма депозитов в банке на 10% должна покрываться

за счет капитала. Банк в состоянии оплатить собственными средствами

десятую часть вкладов при начале их массового оттока. Этот показа-

тель достаточно прост, и на его основе легко проводить сравнение бан-

ков, что сохраняет ему популярность у банковских финансовых служб

по сегодняшний день.

В 40-х годах этому показателю на смену пришел другой показатель -

отношение капитала к общим активам. Считалось, что именно состав

и качество банковских активов являются главной причиной банкротств;

целесообразность показателя вытекала из отражения в западном бан-

ковском балансе убытков в виде уменьшения общей величины активов.

Этот коэффициент указывал на то, какие убытки может потерпеть банк

без ущерба для вкладчиков, и приблизительно составлял 8%. Совершен-

ствование показателя привело к внедрению коэффициента - отношение

капитала к рискованным активам, который предлагает объективную

оценку размера сокращения объема активов. Этот коэффициент опре-

деляет отношение совокупного капитала к тем активам, которые зак-

лючают в себе возможности убытков без попыток определения убыт-

ков от какого-либо рискового актива или категории рисковых активов.

Также предлагались коэффициенты, построенные на основе избыточ-

ного капитала (общий капитал за минусом стоимости простых акций),

так как он в первую очередь идет на покрытие убытков, и другие пока-

затели.

Вопрос методологии оценки банковского капитала стал предметом

обсуждения в международных финансовых организациях (Банк между-

народных расчетов) во второй половине 80-х годов. Цель заключалась

в выработке общих критериев достаточности капитала, приемлемых для

банков независимо от их страновой принадлежности. В июле 1988 г.

под эгидой Базельского комитета по банковскому регулированию и

надзору было заключено "Соглашение о международной унификации

расчета капитала и стандартам капитала", которое ввело в практику

норматив достаточности, называемый обычно "коэффициент Кука". Оно

вступило в силу с 1993 г. и в настоящее время используется в качестве

базового ориентира центральными банками многих государств. Осо-

бенностью этого норматива является то, что он распространяется только

на международные банки, т.е. имеющие филиалы, дочерние или совме-

стные банки за границей.

Коэффициент Кука устанавливает минимальное соотношение между

капиталом банка и его балансовыми и забалансовыми активами, взве-

шенными по степени риска в соответствии с нормами, которые могут

различаться по отдельным странам, но при этом должна соблюдаться

определенная логика. Коэффициент установлен на уровне 8% (при этом

на стержневой или основной капитал должна приходиться как мини-

мум половина из этих 8%). Собственный капитал включает два элемен-

та: стержневой и дополнительный капитал. Для оценки их достаточно-

77

сти было выбрано взвешивание активов и забалансовых обязательств

(а не использование общей суммы баланса). Такой подход обеспечива-

ет включение забалансовых операций и стимулирует вложения в акти-

вы со слабым риском.

По сути, Базельское соглашение стандартизировало оценку кредит-

ного и странового рисков. Риски, связанные с процентными ставками,

и рыночный риск не поддавались регулированию в рамках этой методи-

ки до 1997 г.

В настоящее время Базельским комитетом разработаны рекоменда-

ции по расчету норматива достаточности капитала с учетом процент-

ного и рыночного рисков.

В зависимости от оценки риска происходит взвешивание

активов.

Наибольшие трудности вызывает оценка операций, учитываемых за ба-

лансом. Это связано с их разнообразием в каждой стране и иногда не-

значительным объемом. Каждая страна располагает определенной сво-

бодой в интерпретации рисков и применении рекомендаций Базельского

комитета, в то же время эти рекомендации настаивают на конверсии

всех забалансовых обязательств в эквивалентный кредитный риск с ис-

пользованием специального конверсионного коэффициента. Получен-

ные результаты затем взвешиваются так же, как и в случае с балансовы-

ми операциями. Это не позволяет многим банкам использовать практику

вывода за баланс рискованных видов активов с помощью внедрения

новых финансовых инструментов. Таким образом, проводится едино-

образная оценка совокупного риска по всем активам банка.

Базельская система получила все большее распространение. Так, в

рамках ЕС действует единый коэффициент платежеспособности, ана-

логичный коэффициенту Кука, но распространяемый на всю систему

кредитных институтов, а не только на крупные международные банки.

Разработка целостного подхода к оценке достаточности собствен-

ного капитала особенно важна для современной российской банковс-

кой системы. Коммерческие банки нашей страны работают при все уси-

ливающейся неблагоприятной конъюнктуре. Многочисленные случаи

банкротства и закрытия банков, отсутствие централизованной систе-

мы страхования депозитов требуют тщательного анализа, проведения

статистических исследований для определения уровня достаточности

капитала коммерческих банков.

В соответствии с Базельским соглашением капитал банка подразде-

ляется на капитал 1-го уровня и капитал 2-го уровня.

Капитал 1-го (основного) уровня включает обыкновенные акции,

нераспределенную прибыль, не предусматривающие накопления диви-

дендов, бессрочные привилегированные акции, а также неконтрольный

пакет акций консолидированных дочерних компаний минус неосязае-

мый (нематериальный) основной капитал.

Банкам разрешено отражать в своих балансах неосязаемый основной

капитал, который возникает при покупке банка или небанковской фир-

мы за наличность. Новые международные стандарты подразумевают, что

при определении минимального требуемого объема основного капитала

банка его неосязаемый капитал должен вычитаться из совокупного ка-

питала.

78

Капитал 2-го уровня (дополнительный) включает резервы на общие

потери по активным операциям, на покрытие убытков по ссудам, куму-

лятивные срочные привилегированные акции, субординированный

долг.

ч

Новые международные капитальные стандарты допускают, чтобы

субординированные долговые обязательства с первоначальным сред-

ним сроком погашения 5 лет считали источником необходимого допол-

нительного капитала.

Однако ни одна из форм дополнительного капитала не может со-

ставлять более 50% основного капитала. После 1992 г. допустимые ре-

зервы на покрытие убытков от кредитов и аренды также считаются ча-

стью дополнительного капитала при условии, что они являются общими

(не особыми) резервами и составляют не более 1,25% взвешенных по

риску активов банков.

Компоненты капитала 2-го уровня регулируются самостоятельно

сторонами, подписавшими Базельское соглашение; при этом капитал

2-го уровня не может составлять более 100% капитала 1-го уровня.

Входящие в капитал 2-го уровня резервы на случай невозврата ссуд

ограничены на период с 1992 г. 1,25% от взвешенных по риску активов,

а суммарная величина вторичных долгов и среднесрочных привилеги-

рованных акций, которые подлежат амортизации по наступлении сро-

ка погашения, не может превышать 50% капитала 1-го уровня. Другие

компоненты капитала 2-го уровня ограничений не имеют, а все суммы,

выходящие за пределы установленных нормативов, допустимы, но в

качестве капитала не засчитываются.

Новые согласованные требования к капиталу, которые должны были

вступить в действие до 31 декабря 1992 г., были таковы:

1. Отношение капитала 1-го уровня к взвешенным по риску активам

и забалансовым операциям должно быть не ниже 4%.

2. Отношение совокупного капитала (т.е. суммы капитала 1-го и 2-го

уровней) к совокупным взвешенным по риску активам и забалансовым

операциям должно быть не ниже 8%.

Соглашение предусматривало также переходный период (1990—

1992 гг.), в течение которого данные показатели должны были состав-

лять соответственно 3,65 и 7,25%.

Предложенный Базельскйм комитетом подход к определению доста-

точности капитала обладает следующими основными достоинствами:

• характеризует "реальный" капитал банка;

• способствует пересмотру стратегии банков и отказу от чрезмер-

ного наращивания кредитов при минимальном капитале, отдавая пред-

почтение не объему кредитного портфеля, а его качеству;

• способствует увеличению доли нерисковой деятельности банка;

• поощряет правительство уменьшать регламентацию деятельнос-

ти банков, поскольку в ней проявляется больше элементов саморегули-

рования;

• дает возможность учитывать риски по забалансовым обязатель-

ствам;

• позволяет сравнивать банковские системы разных стран.

79

Вместе с тем следует отметить, что наряду с достоинствами предло-

женного метода расчета достаточности капитала банка он имеет ряд

существенных недостатков. Основными из них являются:

• отсутствие достаточной четкости в определении составных эле-

ментов капитала по уровням, что позволяет смягчить требования к ка-

питалу со стороны отдельных банков;

• недостаточно подробная дифференциация активов по степени

риска;

• занижение требований к резервам по отдельным видам операций;

• ориентация на оценку досточности капиатала только по кредит-

ному риску;

• отсутствие зависимости объема капитала от рыночных и процент-

ных рисков, которые имеют очень важное значение в деятельности банка.

С целью уточнения расчета достаточности капитала банка с учетом

процентного и рыночного рисков в июле 1997 г. были приняты поправ-

ки к Соглашению о требованиях к уровню капитала. В соответствии с

этими поправками в сроки, установленные органами банковского над-

зора, банки должны будут измерять и проводить отчисления из капита-

ла, корректируя его на рыночные риски в дополнение к кредитным рис-

кам. Рыночный риск - это риск возникновения убытков по балансовым

и забалансовым позициям, вызываемый изменением уровня рыночных

цен.

Данное требование распространяется на следующие виды рисков:

• риски, связанные с инструментами, основанными на процентных

ставках, и долевыми инструментами в портфеле торговых операций;

• валютный и товарный риски (купля-продажа ценных бумаг) по

всем операциям банка.

Для покрытия рыночного риска может использоваться прежде все-

го капитал 1-го и 2-го уровней. По усмотрению национальных органов

банки могут использовать капитал 3-го уровня, который состоит из

краткосрочного субординированного долга (не менее 2 лет), при со-

блюдении следующих условий:

• банки могут использовать капитал 3-го уровня только для поддер-

жания рыночного риска, вызванного изменением уровня рыночных цен.

Это означает, что любые требования к капиталу, возникающие в связи

с кредитным риском или риском контрагента по условиям Соглашения

о достаточности капитала 1988 г., включая риск контрагента, который

возникает при использовании производных инструментов в торговом

и банковском портфеле, должны выполняться по условиям этого со-

глашения (т.е. покрываться капиталом 1-го и 2-го уровней);

• капитал 3-го уровня, необходимый для поддержания рыночного

риска, должен составлять не более 250% капитала первого уровня.

В качестве капитала 3-го уровня может использоваться краткосроч-

ный субординированный долг, который следует рассматривать как ка-

питал при условии, что последний, если того потребуют обстоятель-

ства, может стать частью постоянного капитала банка и использоваться

для покрытия убытков в случае его неплатежеспособности. Поэтому

он как минимум должен быть:

80