Ламбен Ж.-Ж. Менеджмент, ориентированный на рынок. Стратегический и операционный маркетинг

Подождите немного. Документ загружается.

Глава 4. Маркетинговая информационная система

161

• информация рассредоточена по всей фирме, и ее трудно найти;

• ключевая информация поступает или слишком поздно, чтобы ее можно было

использовать, или в искаженном виде;

• некоторые менеджеры могут задерживать информацию у себя, не передавая

ее другим подразделениям или коллегам;

• трудно проверить достоверность и точность информации.

Роль маркетинговой информационной системы (МИС) состоит в тщательном

изучении информационных потребностей, разработке отвечающей этим потреб-

ностям информационной системы, централизации имеющейся информации и орга-

низации ее распределения в организации. Определение МИС может быть сфор-

мулировано следующим образом:

Маркетинговая информационная система — это устойчивая и интерактивная

структура, объединяющая людей, оборудование и процедуры сбора, анализа,

оценки и распределения надлежащей, своевременной и достоверной инфор-

мации между лицами, принимающими маркетинговые решения, с целью по-

вышения эффективности маркетингового планирования, внедрения и контро-

ля [16, с. 110].

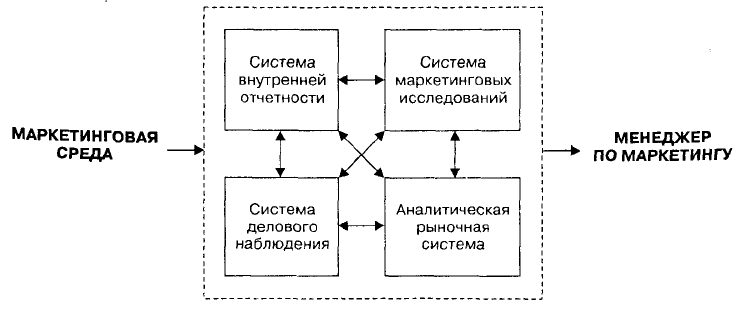

Структура МИС изображена на рис. 4.1. Как следует из рисунка, мониторинг

макромаркетинговой среды входит в обязанности менеджмента организации. Сбо-

ром и анализом потоков информации занимаются три подсистемы: система внутрен-

ней отчетности, система делового наблюдения (разведки) и система маркетинго-

вых исследований. Четвертая подсистема — аналитическая рыночная система,

отвечающая за обработку данных и передачу информации руководству для ее изуче-

ния, принятия решений и контроля — будет рассмотрена в следующей главе.

С этой точки зрения маркетинговые исследования являются лишь одним из

компонентов МИС. Роль маркетинговых исследований определяется четко и огра-

ничивается конкретной проблемой, в отношении которой необходимо принять

решение. Роль М И С намного шире, а сама МИС организована на постоянной осно-

ве. Ниже мы кратко опишем задачи и содержание трех ее подсистем.

Рис. 4.1. Структура маркетинговой информационной системы

162

Часть II. Исследование поведения покупателя

Система внутренней отчетности

Все организации собирают внутренние данные, что является частью их обычной

деятельности. Эти данные, собираемые в целях, отличных от исследовательских,

называются внутренними вторичными данными. Данные о продажах, например,

регистрируются в рамках цикла «заказ — поставка — оплата». Кроме того, фикси-

руются данные о себестоимости, о затратах на рекламу и стимулировании сбыта;

от торговых представителей и дилеров, отделов НИОКР и производства посту-

пают соответствующие отчеты. И это лишь некоторые источники данных, кото-

рые существуют в современных организациях. Данные о продажах необходимо

регистрировать таким образом, чтобы обеспечить возможность классификации по

типам потребителей, процедурам оплаты, товарным линиям, сбытовым терри-

ториям, периодам времени и т. д.

Например, ежемесячный отчет о продажах с классификацией по товару, группе

потребителей и сбытовой территории позволяет проводить следующий анализ:

• сравнивать объемы продаж за истекший период в натуральном и стоимостном

выражении;

• анализировать структуру продуктового микса в общем обороте;

• анализировать показатель удельного товарооборота;

• оценивать эффективность сбытовых усилий, сравнивая объемы продаж по

территориям, количество коммерческих контактов, средний доход от одного

контакта и т. д.;

• анализировать степень проникновения на рынок на различных террито-

риях с учетом индексов покупательской способности.

Многие компании собирают и хранят данные о продажах и затратах в объеме,

недостаточном для исследовательских целей. Эти данные, хранимые и обрабаты-

ваемые в рыночной аналитической подсистеме, должны представлять собой базу

данных временных рядов, пригодных, в частности, для прогнозирования. Они

могут использоваться для следующих видов анализа:

• графический анализ для идентификации трендов, сезонности и темпов роста;

• краткосрочное прогнозирование объема продаж на базе эндогенных (внутрен-

них) методов прогнозирования сбыта, таких, как экспоненциальное сглажи-

вание;

• корреляционный анализ связей между объемами продаж и ключевыми факто-

рами влияния, такими, как коэффициенты распределения, затраты на рекла-

му, относительная цена;

• параметрические или многомерные эконометрические модели.

Данные методы прогнозирования будут рассмотрены в гл. 8.

Развитию систем внутренней отчетности способствовало повсеместное рас-

пространение компьютерной техники. При разработке системы отчетности необ-

ходимо соблюсти ряд требований:

• своевременность: информация должна быть доступна в момент, когда она

необходима;

• гибкость: информация должна быть доступна в разных формах и степенях

детализации, чтобы удовлетворялись информационные потребности в раз-

личных ситуациях, требующих принятия решений;

Глава 4. Маркетинговая информационная система

163

• полнота: система отчетности должна охватывать весь спектр информацион-

ных потребностей, но при этом не допускать возможности информационной

перегрузки;

• точность: точность информации должна соответствовать ситуации приня-

тия решения, кроме того, информация не должна быть чересчур детализиро-

ванной;

• удобство: информация должна быть легко доступна принимающему реше-

ние лицу, а также четкой и практичной.

Источником данных для системы внутренней отчетности является сама орга-

низация, а потому они имеют минимальную стоимость. Эти данные составляют

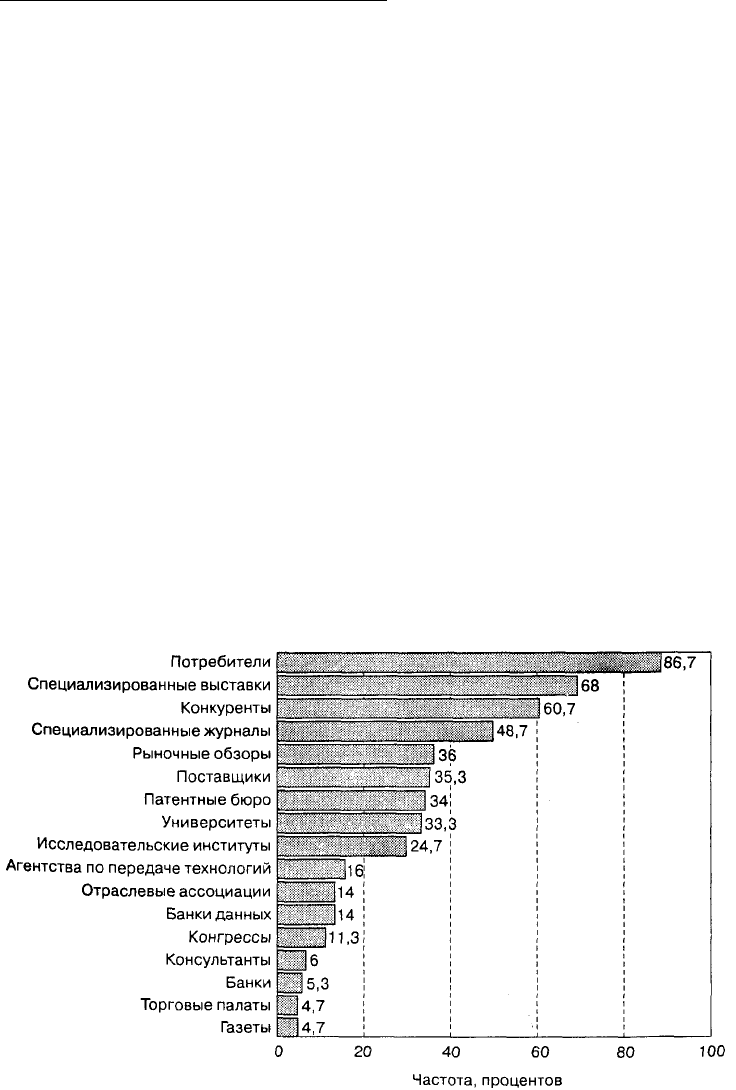

основу МИС, ее каркас. Как видно из рис. 4.2, в фирмах используется много раз-

ных источников информации. Что интересно, в данном конкретном примере са-

мым главным информационным источником являются собственно потребители.

Система делового наблюдения

Данные из системы внутренней отчетности должны дополняться информацией

о макромаркетинговой среде и о конкурентах. Роль системы делового наблюде-

ния, или деловой разведки, в том и состоит, чтобы собирать информацию об из-

менениях во внешней среде, с тем чтобы руководство могло отслеживать сильные

и слабые стороны конкурентной позиции фирмы. Подробное описание данного

типа информации будет дано в гл. 11.

Существуют различные методы делового наблюдения: метод случайного наблю-

дения, привлечение торгового персонала, создание центров информационного

обслуживания или приобретение данных у синдицированных источников;

Рис. 4.2. Важность источников рыночной информации [20, с. 1101

164

Часть II. Исследование поведения покупателя

• Метод случайного наблюдения заключается в неформальном самостоятел ьном

поиске информации со стороны менеджеров: они читают газеты и специали-

зированные издания, общаются с поставщиками, дистрибьюторами, потре-

бителями, участвуют в профессиональных собраниях, выставках и т. д.

• Торговый персонал зачастую в состоянии предоставить данные по многим

аспектам рыночной ситуации. Продавцы могут раньте всех замечать проис-

ходящие на рынке изменения или новые действия конкурентов. Сбытовые

работники фирмы должны быть обучены, а предоставление ими рыночной

информации должно быть мотивированным.

• Некоторые компании создали центры информационного {документационно-

го) обслуживания, где персонал систематически изучает и анализирует важ-

нейшие специализированные (отраслевые или профессиональные) издания.

Например, о конкурентах можно многое узнать из их официальных отчетов.

По окончании исследования составляется информационный бюллетень, ко-

торый распространяется между сотрудниками фирмы.

• Большинство компаний также приобретает синдицированные данные у сто-

ронних организаций, которые собирают и продают стандартизованные све-

дения о распределении долей рынка, розничных ценах, расходах на рекламу,

стимулирование сбыта и т. д.

Помимо внутренней отчетности и данных делового наблюдения маркетинг

менеджмент нуждается также в изучении конкретных проблем и возможностей,

таких, как тестирование концепций новых товаров, исследование имиджа торго-

вой марки, прогнозирование объема продаж в конкретной стране или регионе и т. д.

Такие целенаправленные проекты являются прерогативой системы маркетинго-

вых исследований.

Система маркетинговых исследований

Роль маркетинговых исследований заключается в том, чтобы предоставить ме-

неджменту данные и информацию, необходимые для принятия и внедрения ры-

ночной ориентации. Более точно эту роль можно определить так:

Маркетинговые исследования включают в себя диагностирование инфор-

мационных потребностей и выбор релевантных взаимосвязанных перемен-

ных, для которых собирается, записывается и анализируется достоверная ин-

формация [24, с. 3].

Согласно этому определению, маркетинговые исследования выполняют четыре

функции:

•

Диагностирование потребностей в информации, что предполагает активное вза-

имодействие рыночного аналитика и лица, принимающего решение.

• Выбор переменных для оценки, что требует способности переводить управлен-

ческую проблему в эмпирически проверяемые исследовательские вопросы.

• Необходимость обеспечения внешней и внутренней валидности собираемой

информации, что делает необходимым владение методологией исследования.

• Передача информации менеджменту для изучения, принятия решений и кон-

троля.

Глава 4. Маркетинговая информационная система

165

Таким образом, роль рыночного аналитика не ограничивается технически-

ми аспектами, связанными непосредственно с работой над исследовательским

проектом. Аналитик должен принимать активное участие в постановке исследо-

вательской проблемы, в разработке плана исследования, а также в интерпретации

и использовании результатов исследования.

Польза маркетинговых исследований для менеджмента

Пользу маркетинговых исследований для принятия решений в стратегическом

и операционном маркетинге можно определить по-разному. В целом исследова-

ния отвечают следующим трем целям:

• Помощь в изучении — в обнаружении, описании, анализе, оценке и прогнози-

ровании рыночных факторов и спроса.

• Помощь в принятии решений — в определении наиболее подходящих марке-

тинговых инструментов и стратегий, а также в определении оптимального

уровня вмешательства.

• Помощь в контроле — в определении эффективности маркетинговых про-

грамм и оценке результатов.

Первая цель в значительной степени связана со стратегическими маркетинго-

выми решениями и содержит важную креативную компоненту: обнаружение

новых возможностей и/или незадействованного рыночного потенциала. Две дру-

гие цели относятся скорее к лицам, занимающимся операционным маркетингом.

Маркетинговые исследования нередко воздействуют и на отличные от марке-

тинговых функции. Например, сведения об изменении отношения рынка к про-

блемам окружающей среды могут подвигнуть конструкторов и производственни-

ков на разработку экологически более чистых товаров. Точно так же прогнозы

объемов продаж являются одним из ключевых параметров при финансовом анали-

зе, планировании дистрибьюции и в логистике.

Ключевой вопрос, на которой должен ответить столкнувшийся с проблемой

принятия решения менеджер, звучит так: требуется ли специальное маркетинго-

вое исследование? Прежде чем дать на него ответ, необходимо учесть следующие

факторы:

1. Временные ограничения. Маркетинговые исследования требуют довольно мно-

го времени, а решения во многих случаях необходимо принимать быстро,

даже если информация неполна. Фактор времени крайне важен: неотлож-

ность некоторых ситуаций не оставляет возможности для проведения иссле-

дования. Данный фактор подчеркивает важность МИС как постоянно дей-

ствующей информационной системы.

2. Наличие данных. Во многих случаях руководство фирмы уже обладает доста-

точным количеством информации, так что правильное решение можно при-

нять и без дополнительных исследований. Именно такой тип ситуации должен

возникать, когда в компании имеется налаженная, постоянно действующая

МИС. Иногда маркетинговые исследования все же проводятся, чтобы при-

нимающих решение не обвинили в халатном отношении к делу. В этом случае

они являются, скорее, подстраховкой, которая придется кстати, если приня-

тое решение окажется неверным.

166

Часть II. Исследование поведения покупателя

3. Ценность для фирмы. Ценность маркетингового исследования зависит от

характера стоящего на повестке дня управленческого решения. По отноше-

нию ко многим рутинным решениям цена ошибки минимальна — во всяком

случае она не покрывает затрат на проведение исследования, которые могут

быть значительными. Поэтому, прежде чем проводить исследование, менедже-

ры должны задать себе вопрос: «Позволит ли информация, полученная в ходе

исследования, повысить качество решения настолько, чтобы перекрыть рас-

ходы?» Во многих случаях даже скромное маркетинговое исследование спо-

собно значительно повысить качество управленческих решений.

Часто исследования не связаны с какими-то конкретными решениями, а имеют

исключительно зондирующий характер. Их цель — добиться более глубокого зна-

ния рынка или найти возможности на новом, неизвестном рынке. Подобный тип

исследований обычно способствует правильному выбору имеющихся у фирмы

стратегических альтернатив.

Маркетинговые исследования и научный метод

Сегодня уже никто не сомневается, что менеджмент — это в значительно большей

степени искусство, чем наука. В случае с маркетинговыми исследованиями ситуа-

ция диаметрально противоположна: они обязаны иметь научный характер. Дело

в том, что маркетинговые исследования сопряжены с качественными (проверен-

ными) знаниями, а без качественных знаний не будет и удачных управленческих

решений [24, с. 7]. Суть в том, что исследователи пытаются установить объектив-

ные «истины». Менеджеры хотят принимать решения исходя из точной и "непред-

взятой информации, а это говорит о том, что исследователь должен прибегать

к научным методам сбора и анализа данных.

Научный метод направлен помимо всего прочего на обеспечение двух типов

валидности: внутренней и внешней:

• Внутренняя валидность — это ответ на вопрос: не могут ли наблюдаемые

эффекты маркетингового раздражителя (цены, рекламного сообщения, сти-

мулирования сбыта и т. д.) быть вызваны переменными, отличными от изуча-

емого фактора? Однозначно ли установлена связь между тем и другим?

В отсутствие внутренней валидности мы получаем эксперимент со смеши-

ванием эффектов и не можем судить о причинно-следственных связях.

• Внешняя валидность связана с возможностью обобщения результатов экспе-

римента. На какие группы населения, географические регионы и т. д. можно

проецировать наблюдаемые эффекты?

Проблема научной достоверности имеет фундаментальный характер, потому

что по результатам маркетинговых исследований принимаются такие рискован-

ные решения, как выпуск новых товаров, корректировка цены или использование

той или иной рекламной идеи.

Характеристики научного знания

Для проведения маркетинговых исследований, которые имели бы научный ха-

рактер, необходимо хотя бы коротко остановиться на особенностях научного ме-

тода [24, с. 26-30]:

Глава 4. Маркетинговая информационная система

167

1. Научное знание основано на фактах. Наука начинается с установления фак-

тов и направлена на их описание и объяснение. Установленные факты — это

эмпирические данные, полученные посредством теорий и позволяющие,

в свою очередь, уточнять их.

2. Наука не ограничивается фактами. Деятельность рыночного аналитика не

должна ограничиваться простыми в обнаружении фактами. Неотъемлемой

частью исследовательского процесса являются качественные исследования.

Рыночный аналитик должен находить новые факты, но они должны быть

достоверны и оставлять возможность для эмпирической верификации или

опровержения.

3. Научное знание верифицируемо {или опровергаемо). Научное знание может

быть проверено эмпирическим путем: посредством наблюдения или экспе-

римента. Это одно из основных правил науки. Всегда должна оставаться воз-

можность для опровержения предположения или теории. Ученый может

сформулировать свою мысль только так: «У меня есть теория, которую я

проверил с использованием объективных: данных, и эти данные соответствуют

моей теории».

4. Наука имеет аналитический характер. Рыночный исследователь делает попыт-

ку разложить процесс принятия решения о покупке на элементарные состав-

ляющие, с тем чтобы выявить воздействующие на весь процесс механизмы.

Проанализировав составляющие по отдельности, а также выявив взаимо-

связь между ними, исследователь может определить, как происходит весь про-

цесс принятия решения. В следующей главе, когда мы будем говорить о кон-

цепции установки, будет приведен пример такого аналитического подхода.

5. Научное знание четко и точно. Конечно, добиться идеальной точности и без-

ошибочности научного знания невозможно, но все же к этому нужно стре-

миться. Для этого исследователь должен ставить вопросы максимально четко,

однозначно формулировать концепции, оценивать и фиксировать наблюде-

ния как можно более полно и детально.

6. Научное знание может быть передано другим. Результаты исследования

должны быть передаваемы в принципе, т. е. отчет об использованных мето-

дах исследования должен быть достаточно полон, а сами результаты — до-

статочно точны, чтобы другой исследователь мог повторить эксперимент

в целях независимой верификации или продублировать эти результаты.

7. Научное знание имеет обобщенный характер. Исследователь рынка должен

сопоставлять факты с общими закономерностями, свойственными широко-

му спектру явлений. Это позволяет делать обобщения, на основе чего и при-

нимаются маркетинговые решения. Рыночного аналитика интересуют не

просто действия индивидуального потребителя, а скорее, возможность по-

вторения этих действий другими индивидами в той же ситуации.

Взаимодействие менеджера и исследователя

Управленческая ценность маркетинговых исследований во многом определяется

качеством взаимодействия рыночного аналитика, который осуществляет иссле-

довательский проект, и лица, принимающего решение и пользующегося резуль-

168

Часть II. Исследование поведения покупателя

татами исследования. Во многих случаях рыночные исследователи недостаточно

ориентированы на менеджмент, а многие менеджеры не вполне понимают исследо-

вателей. Чтобы не возникало подобных проблем с коммуникацией, обязанности

менеджера и исследователя должны быть определены как можно более четко и при-

няты обеими сторонами.

Пользующийся результатами исследования должен указать исследователю рынка:

• Точную формулировку проблемы, с которой столкнулась фирма, и предпо-

лагаемый способ принятия решения.

• Источник проблемы и сложившуюся ситуацию.

• Все ограничения по финансовым затратам и времени на проведение исследова-

ния, а также по образам действий, на которые реально может пойти компания.

• Какие данные предоставит сама фирма и где (у кого) их получить.

• Любые изменения ситуации, происходящие в процессе проведения исследо-

вания.

Обязанности исследователя:

• Честно и внятно разъяснять значение и любые недостатки ожидаемых ре-

зультатов исследования.

• Оказывать максимальную помощь в представлении и объяснении выводов,

содействовать их использованию в принятии решения.

• Требовать, чтобы принимающее решение лицо предоставило информацию,

необходимую для планирования и проведения исследования.

• Настаивать на составлении достоверных и полных отчетов о результатах

исследования.

• Не допускать искажения или сокращения результатов по причине субъектив-

ности или предрассудков пользователя.

Когда дело доходит до представления результатов исследования руководству,

некоторые исследователи забывают, что их роль состоит в выдаче рекомендаций,

а не в принятии решений вместо менеджеров. Подобным образом некоторые ме-

неджеры относятся к исследователям как к ясновидцам, способным «просчитать»

всю ситуацию и полностью устранить неопределенность. Как результат неразви-

тости коммуникационных навыков менеджеров многие исследовательские про-

екты изначально не ориентированы на принятие решения.

Стадии исследовательского процесса

Систематический исследовательский проект требует тщательного планирования

и упорядоченного исследования. Маркетинговое исследование, как и другие фор-

мы научного исследования, представляет собой последовательность взаимо-

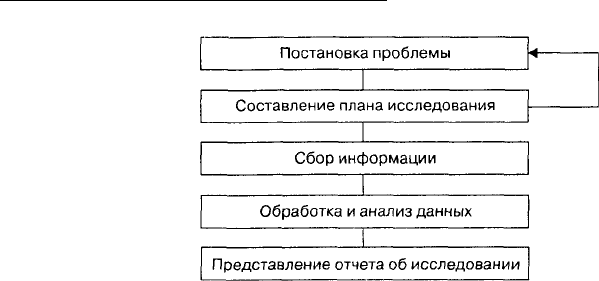

связанных действий. Можно выделить пять стадий исследовательского процесса

(рис. 4.3).

1. Постановка проблемы. Прежде всего менеджер (пользователь результатов

исследования) и рыночный аналитик (исследователь) должны четко сфор-

мулировать проблему и согласовать цель исследования. Следует помнить

старую истину маркетинговых исследований: «Правильно поставленная про-

блема — наполовину решенная проблема». Другими словами, если не знаешь,

Глава 4. Маркетинговая информационная система

169

Рис. 4.3. Стадии исследовательского процесса [7]

чего ищешь, то, скорее всего, ничего и не найдешь. Таким образом, на данной

стадии работы важно взаимодействие принимающего решение лица и ана-

литика. Цель исследования — как можно более точно определить ту инфор-

мацию, которая необходима для повышения качества принимаемого реше-

ния.

2. Составление плана исследования. План исследования — это основной доку-

мент, в котором определяются методы и процедуры сбора и анализа необхо-

димой информации. По сути, это план исследовательских действий. Состав-

ляет план, как правило, рыночный аналитик. План исследования должен

разрабатываться профессионально и содержать гипотезу и вопросы иссле-

дования, источники информации, инструменты исследования (фокус-группы,

опросы, эксперименты), методологию построения выборок, календарный

график и смету расходов. Лицо, принимающее решение, утверждает план

исследования, предварительно проверяя, будет ли собранная информация

отвечать его запросу.

3. Сбор информации. После утверждения плана исследования может начаться

процесс сбора информации у респондентов. Во многих случаях эта процеду-

ра поручается специализированной исследовательской фирме. С развитием

телекоммуникаций и вычислительной техники методы сбора данных быстро

меняются. В качестве примеров новых методов можно назвать опросы по те-

лефону с вводом данных в компьютер, интервьюирование посредством

компьютерных сетей, интерактивные терминалы в торговых центрах, интер-

вьюирование по факсу, регистрацию универсальных кодов продуктов на

электронных кассовых машинах и др. Все они ускоряют процесс сбора дан-

ных и одновременно уменьшают вероятность ошибок. Выделяются две фазы

сбора данных: предварительное тестирование и основное исследование. На

предварительной фазе используется малая выборка и определяется, пра-

вильно ли выбраны методы сбора данных для основного исследования.

4. Обработка и анализ данных. После того как данные собраны, их необходимо

перевести в формат, отвечающий на вопросы менеджера. На этой стадии

проводится редактирование, кодирование, табулирование данных и опреде-

ление одностороннего или двустороннего распределения частот. Как правило,

170

Часть II. Исследование поведения покупателя

этими задачами также занимается сторонняя исследовательская фирма, при-

чем применяемые ею правила и процедуры необходимо строго контролиро-

вать. Для получения итоговых данных, чтобы они были обоснованны, для

более точной интерпретации или выявления новых данных или обнаруже-

ния взаимосвязей применяются различные методы статистического анализа.

Более сложные многофакторные методы должны применяться только в том

случае, если это соответствует цели исследования.

5. Представление отчета об исследовании. Последняя стадия исследовательского

процесса заключается в интерпретации информации и подготовке выводов

для принятия управленческого решения. Отчет об исследовании должен

представить результаты так, чтобы их использование было наиболее эффек-

тивным, т. е. имело практическое значение для управленческой аудитории.

Здесь важно не ограничиваться одними техническими аспектами исследо-

вания, так как любой ответственный менеджер хочет убедиться в достовер-

ности результатов — в противном случае он не будет ими пользоваться.

Здесь мы снова сталкиваемся с вопросом взаимодействия менеджера и ис-

следователя.

Данный процесс применим ко всем видам исследований, хотя стадии могут ча-

стично перекрываться одна другой. Кроме того, относительная важность каждой

стадии зависит от характера рыночного исследования.

Типы маркетинговых исследований

Маркетинговые исследования можно классифицировать в зависимости от исполь-

зуемых методов или от характера исследовательской проблемы. Наиболее рас-

пространенные методы исследования — опрос, эксперимент и наблюдение. От

характера проблемы зависит, будет ли исследование зондирующим, дескриптив-

ным или каузальным. Примеры представлены в табл. 4.1.

Таблица 4.1

Типы проблем в маркетинговых исследованиях [7]

Зондирующие

исследования

Объемы продаж торговой

марки А падают, а мы не

знаем почему

Проявит ли рынок интерес

к нашему новому товару?

Дескриптивные

исследования

Какие люди покупают

нашу марку? Кто покупает

марку нашего прямого

конкурента?

Каким должен быть целевой

сегмент рынка нашего

нового товара?

Каузальные исследования

Предпочитают ли покупате-

ли наши товары в «экологи-

ческой» упаковке?

Какая из двух рекламных

идей более эффективна?

Зондирующие исследования проводятся для уточнения проблемы, для углуб-

ленного изучения рыночной ситуации, для поиска идей или сути события

и для определения направлений будущих исследований. В них не ставится

цель найти неопровержимые доказательства правильности того или иного

образа действий. Используемые методы: статистическая обработка данных

и качественное исследование.