Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Якщо ж все-таки необхідне порівняння з іншими підприємствами, то при

визначенні вартості основних фондів необхідно враховувати термін їх

придбання та рівень інфляції за цей період, інакше можна отримати хибні

результати.

активівсумазагальна

продажівобсягрічний

активівіоборотност

Коефіцієнт

Показник характеризує ефективність використання усіх активів

підприємства - як необоротних, так і оборотних. На його величину впливають усі

інші показники цієї групи.

Зменшення коефіцієнтів оборотності небажане, тому що воно свідчить

про зниження ефективності використання підприємством своїх ресурсів. У

такому разі підприємство не забезпечує достатнього обсягу торговельного

збуту за рахунок наявних інвестицій в основні засоби підприємства. Слід

збільшити обсяг збуту та переглянути доцільність використання окремих

основних активів (деякі повинні бути ліквідовані, можливі, деякі придбані при

тому).

Крім того, для характеристики ефективності використання ресурсів

підприємства застосовують такі показники:

оборотність оборотних засобів у днях;

середня оборотність запасів у днях;

коефіцієнт оборотності кредиторської заборгованості;

термін погашення кредиторської заборгованості у днях.

Коефіцієнти управління кредитами

Використання кредитного фінансування має три важливі наслідки:

а) збільшення кредитних ресурсів дає змогу зменшити кількість

інвестицій у виробництво;

б) збільшення частки кредитних ресурсів підвищує ризик

підприємницької діяльності;

в) якщо підприємство отримує більшу величину прибутку, ніж сплачує

проценти за кредитами, таке фінансування доцільне. Чим більше кредитів

братиме підприємство, тим більший буде ефект збільшення прибутку. Однак

якщо підприємство зароблятиме менше, ніж сплачує проценти за кредити, то це

призведе до втрат.

Тому аналіз структури капіталу підприємства, а також те. наскільки воно

може виконувати свої зобов'язання та сплачувати процентні ставки, є

важливим для інвесторів. Найчастіше використовують такі коефіцієнти

управління кредитами:

коефіцієнт заборгованості;

коефіцієнт покриття відсоткових платежів за доходами;

коефіцієнт покриття постійних затрат.

111

Коефіцієнт заборгованості вимірює відсотковий вміст коштів, які

надані кредиторами, і його визначають так:

)(

)(

балансуактивівсумамайнасумазагальна

міновоїкороткотертадовгоостізаборговансумазагальна

остізаборгован

Коефіцієнт

Зменшення цього коефіцієнта бажане для кредиторів, тому що зменшується їх

ризик інвестування, оскільки зменшуються збитки кредиторів у разі ліквідації

підприємства.

Власники підприємства, з іншого боку, можуть намагатися використати

залучення додаткових кредитів для збільшення надходжень Тому для власників

підприємства збільшення коефіцієнта вважається сприятливим.

Частка боргів у загальній сумі активів коливається залежно від галузі, але

на виробничих підприємствах здебільшого вона не перевищує 50%.

Коефіцієнт покриття відсоткових платежів характеризує спроможність

підприємства своєчасно здійснювати річну виплату відсоткових платежів Його

обчислюють за формулою:

платежівпроцентнихсума

операційділовихпроведеннявідприбуток

виплатпроцентних

покриттяКоефіцієнт

Коефіцієнт покриття процентних платежів визначає величину падіння

поточного доходу, при якій фірма ще буде спроможна платити проценти

Невиконання зобов'язань щодо виплати процентів призводить до застосування

законних заходів із боку кредиторів, яке навіть може закінчитися банкрутством

підприємства

При обчисленні коефіцієнта необхідно звернути увагу на те, що величина

прибутку до вирахування відсотків та податків, а не величина чистого прибутку

показується у чисельнику формули Враховуючи, що проценти сплачують із сум

до утримання податків, спроможність здійснити поточні процентні платежі не

залежить від оподаткування

Оскільки неспроможність виплатити процентні ставки веде до банкрутства,

зменшення цього коефіцієнта як для кредиторів, так і для власників небажане

Для значення самого коефіцієнта немає суворих обмежень, часто самі

потенційні кредитори вимагають згоди з приводу співвідношення очікуваного

прибутку і зобов'язань з обслуговування боргу.

Коефіцієнт покриття постійних витрат подібний до коефіцієнт

процентних платежів, але він охоплює більше величин і включає до

розрахунків щорічні довготермінові орендні боргові зобов'язанню та

зобов'язання з фонду погашення заборгованостей (фонд погашення

заборгованості передбачає щорічні платежі з випуску боргових зобов'язань та

привілейованих акцій).

112

податкуставка

платежіорендні

остізаборгован

погашення

фондудоплатежі

платежі

процентні

остізаборгованпогашення

фондудоплатежі

податківтапроцентів

нявидрахувандодохід

витрат

постійних

покриття

Коефіцєнт

1

Оренда (лізинг) стала в останні роки широко розповсюджено і зумовлює з

багатьох причин широке використання коефіцієнта покриття постійних затрат.

Враховуючи те, що платежі у фонд погашення заборгованості треба

сплачувати готівкою після сплати податків, тоді як процентні орендні платежі

здійснюють до виплати податків, сума платежів у фонд погашення

заборгованості має бути збільшена діленням на (1 - величина ставки податку).

Це необхідно для визначення величини прибутку до виплати податків,

достатнього і для виплати податків, і для відрахувань платежів у фонд погашення

заборгованості.

Постійні затрати, постійні платежі з фіксованим терміном оплати, як видно

з формули, передбачають процентні платежі, платежі за орендними

довготерміновими борговими зобов'язаннями та платежі у фонд погашення

заборгованості.

Крім того, для оцінки структури капіталу використовують ще й інші

коефіцієнти, наприклад:

співвідношення власних та залучених коштів;

коефіцієнт капіталізації боргу;

коефіцієнт власності.

Коефіцієнти прибутковості

Отримання прибутку – основна мета підприємницької діяльності.

Коефіцієнти прибутковості показують здатність менеджерів успішно

управляти підприємством і отримувати прибуток, тобто забезпечують оцінку

ефективності функціонування підприємства з погляду здійснюваної ним

виробничої діяльності. Водночас коефіцієнти прибутковості показують

комбінований вплив на результати поточної діяльності таких факторів, як

ліквідність, управління активами та боргами.

Найпоширеніші такі коефіцієнти прибутковості:

коефіцієнт прибутковості продажів;

основний коефіцієнт доходності;

коефіцієнт прибутковості активів;

коефіцієнт прибутковості власного капіталу.

Коефіцієнт прибутковості продажів вимірює величину прибутку на кожну

гривню реалізованої продукції. Розраховують діленням величини чистого прибутку

на величину реалізованої продукції:

113

продажівобсяг

прибуткучистоговеличина

продажіввтсіприбутково

Коефіцієнт

Низький коефіцієнт прибутковості може бути наслідком високої собівартості

продукції, яка є результатом неефективної роботи підприємства. Крім того,

низький коефіцієнт прибутковості може бути також результатом великих боргів

підприємства, що змушує його сплачувати високі проценти за боргами.

Основний коефіцієнт доходності – це коефіцієнт, що показує спроможність

активів фірми давати поточний дохід. Його визначають діленням величини доходу

до вирахування процентів та податку на величину загальної вартості майна (суми

активів балансу).

)( чнасередньоріактивіввартістьзагальна

податківявирахуванндоприбуткувеличина

доходності

коефіцієнтОсновний

Цей коефіцієнт показує спроможність активів підприємства давати дохід без

урахування впливу на суму податків та величини поточного капіталу. Він корисний

для порівняння підприємств, що перебувають у різних позиціях за величиною

оподаткування та величиною позичкового капіталу.

Коефіцієнт прибутковості активів (після вирахування процентів та податків)

– це відношення величини чистого прибутку до величини загальної вартості

майна.

)(

)

(

чнасередньоріактивіввартістьзагальна

прибуткучистоговеличина

податківтапроцентів

явирахуваннпісляактивів

стіприбутковоКоефіцієнт

Низький рівень цього показника залежить від двох факторів:

1) невисокого показника основного коефіцієнта доходності підприємства;

2) вищого, ніж середнє значення, показника використання позичкових коштів.

Обидва ці фактори призводять до доволі низьких показників чистого доходу

підприємства.

Коефіцієнт прибутковості власного капіталу – це відношення величини

чистого прибутку до величини власного (акціонерного) капіталу. Вимірює рівень

доходу (норму прибутку) на власний капітал підприємства.

капіталугоакціонерновласноговеличина

прибуткучистоговеличина

капіталувласного

стіприбутково

Коефіцієнт

)(

Прибутковість (рентабельність) власного капіталу – один із найважливіших

підсумкових показників успішності роботи підприємства. Він показує, наскільки

ефективно використовує власний капітал підприємство.

114

Зменшення коефіцієнтів прибутковості є небажаним явищем, тому що воно

означає: підприємство отримує відносно менший прибуток при незмінності решти

показників.

Відносні показники ринкової вартості

Коефіцієнти ринкової вартості показують зв'язок ціни акцій підприємства

відносно доходу від неї та чистим активом на одну акцію (вартістю капіталу, що

припадає на одну акцію за даними бухгалтерського обліку).

Ці показники служать Інвесторам індикаторами минулої діяльності та

підґрунтям для прогнозування.

Якщо відносні показники (коефіцієнти) фірми щодо ліквідності, управління

активами, управління боргами і прибутковості мають належний рівень, то відносні

показники ринкової вартості акцій будуть високі.

Найхарактернішими в цій групі є такі показники:

коефіцієнт відношення ціни акції до прибутку від неї;

коефіцієнт відношення ринкової ціни акції до її вартості за даними

бухгалтерського обліку.

Коефіцієнт відношення ціни акції до прибутку на неї показує, скільки

платять інвестори за отримання 1 гривні прибутку:

акціюоднузаприбуток

акціюоднузаціна

неїнаприбуткудоакції

цінивідношенняКоефіцієнт

Наприклад, ринкова ціна акції становить 20 гривень, а прибуток - 1,5 гривні.

Коефіцієнт дорівнює 13,3. Якщо середній показнику галузі вищий, то аналізоване

підприємство є більш ризикове i має менші перспективи розвитку.

Коефіцієнт відношення ринкової вартості акції до її вартості за даними

бухобліку – це відношення ринкової вартості акції до її балансової вартості.

Підприємства з доволі високим рівнем доходу (нормою прибутку на

акціонерний капітал), на відміну від компанії з низьким доходом, звичайно,

продають свої акції за вищою ціною, яка перевищує балансову вартість у кратну

кількість разів.

Спочатку визначимо величину балансової вартості підприємства:

обігввипущенихакційкількість

капіталугоакціонерновласноговеличина

акціїоднієївартістьобліку

ькогобухгалтерсданимизаБалансова

,

)(

)

(

Наприклад, ця величина дорівнює: 900/100=9,0 грн.

Тепер визначимо:

115

обігввипущенихакційкількість

капіталугоакціонерновласноговеличина

облікубухданимизавартостіїї

доакціївартостіринкової

відношенняКоефіцієнт

,

)(

.

Якщо ринкова вартість акції дорівнює 14 грн., то коефіцієнт становить:

14,0 / 9,0=1,6 рази.

Коефіцієнт відношення ринкової акції до її вартості за даними

бухгалтерського обліку, звичайно, перевищує 1.0. Це означає, що інвестори

платять за акції більше, ніж вони коштують за даними бухобліку.

Це викликано тим, що функціонують підприємства, які мають вищу

вартість, ніж їх первинна, тому що номінальна вартість активів не відображає ні

впливу інфляції, ні інших факторів зміни вартості основних фондів.

Отже, використання фінансових коефіцієнтів є зручним засобом

узагальнення великого обсягу фінансових даних і інструментом порівняльного

аналізу підприємства. Коефіцієнти допомагають фінансовим менеджерам

поставити правильні запитання, але рідко дають відповіді па них.

Коефіцієнти слід використовувати як засіб для постановки змістовних

питань та складових елементів для формування повноцінного уявлення про

фінансовий стан підприємства, їх не слід використовувати як основу для

надання позики чи для відмови в позиці.

Коефіцієнти є відносними величинами, тому з їх допомогою можна

скласти уявлення про роботу підприємства в динаміці (аналіз тенденцій) або

порівняно з конкурентами та галуззю загалом (порівняльний аналіз), а також

проаналізувати прогнозні фінансові розрахунки.

Через те, що коефіцієнт можна обчислити стосовно будь-яких чисел, слід

мати на увазі, що аналітична цінність коефіцієнта залежить від наявності

змістовних співвідношень між статтями, що їх порівнюють. Важливо пам'ятати

про взаємозв'язок між коефіцієнтами, тобто вони можуть як нейтралізувати, так

і доповнювати один одного.

Оцінка фінансового стану суб’єктів малого підприємства.

На виконання ст. 11 Закону України “Про бухгалтерський облік та

фінансову звітність в Україні” наказом Міністерства фінансів України від

25.02.2000 р. №39 затверджено Положення (стандарт) бухгалтерського обліку 25

“Фінансовий звіт суб’єкта малого підприємництва”.

Згідно з п. 3 ст. 11 цього Закону для суб’єктів малого підприємництва і

представництв іноземних суб’єктів господарської діяльності національними

положеннями (стандартами) встановлено скорочену за показниками фінансову

звітність у складі Балансу та Звіту про фінансові результати.

Оскільки фінансова звітність суб’єктів малого підприємництва менш

інформативна порівняно з фінансовою звітністю, яка складається відповідно до

П(С)БО 2, 3, 4 і 5, для проведення оцінки фінансового стану підприємства –

суб’єкта малого підприємництва слід враховувати таке:

116

1) Показники, для визначення яких достатньо даних Балансу (ф. №1-м) –

показники ліквідності, платоспроможності, фінансової незалежності та

структури капіталу, обчислюють так само, як і для підприємств, що

складають балансові звіти згідно з П(С)БО 2, оскільки нумерація рядків

збережена для тих статей, що залишились в ф. №1-м.

2) Для аналізу показників, обчислення яких здійснюється за допомогою

ф.№2-м, треба враховувати, що показники “чистий дохід” відображено в

рядку 030 ф. №2-м, “чистий прибуток” – у рядку 190 ф. №2-м, для

обчислення деяких показників слід використовувати дані аналітичного

обліку.

3) Для оцінки показників майнового стану обов’язково необхідно залучати дані

аналітичного бухгалтерського обліку.

Таким чином, з викладеного можна дійти висновку, що здійснюючи оцінку

фінансового стану будь-якого підприємства, потрібно проаналізувати відносні

показники, що дають змогу зосередити увагу на “точка” успіху чи невдачі в

діяльності конкретного підприємства, але не завжди зроблені на цій підставі

висновки щодо боротьби з конкурентами є беззаперечними. Перед тим як

зробити висновки щодо стану речей на підставі обчислених коефіцієнтів,

доцільно ретельно проаналізувати як верхню частину показника (чисельник), так

і нижню (знаменник).

Фінансовому аналітику слід пам’ятати, що значення показника набуває

реального змісту лише порівняно з галузевими стандартами та відповідними

показниками підприємства за попередні періоди, тобто в динаміці або з раніше

окресленими орієнтирами.

Підкреслимо, що аналітик залежно від мети та завдань аналізу в кожному

конкретному випадку може самостійно обирати оптимальний саме для цього

випадку комплекс показників оцінки фінансового стану. Всі показники

перебувають у тісному взаємозв’язку між собою. Тому оцінити реальний

фінансовий стан підприємства за рік можна лише на основі використання певного

комплексу коефіцієнтів з урахуванням впливу на їх зміни різних чинників.

3. Вертикальний та горизонтальний процентні аналізи

Горизонтальний (часовий) аналіз полягає в порівнянні абсолютних

величин за статтями балансу (вартості активів та зобов’язань) за два суміжні

періоди, а також, при можливості, у динаміці за ряд періодів (кварталів).

Порівняння можна здійснювати шляхом визначення відхилення показників за

абсолютними величинами, тобто на скільки порівнювана величина більша або

менша за ту, з якою порівнюють, або за допомогою відносних показників, тобто

на скільки відсотків (разів) порівнювальна величина більша або менша за ту,

яку визначили базу порівняння.

Вертикальний аналіз – це структурний аналіз абсолютних величин, який

дає змогу за даними відносних величин вивчити структуру активів та

зобов’язань, тобто частку (відсоток) окремих їх видів у загальній сумі розділів

117

та в цілому активів і зобов’язань. Перевагою цього виду аналізу є можливість

зіставлення вираженої у відсотках структури показників одного звітного

періоду з іншими незалежно від зміни їх розмірів. Вивчаючи ту чи іншу

сукупність показників у різні періоди, можна спостерігати ті зміни, які

відбуваються в їх структурі.

Горизонтальний та вертикальний аналіз активів і зобов’язань підприємства

наведені в табл. 25. насамперед, за спрощеною методикою аналітичного

дослідження активів та зобов’язань підприємства визначають їх динаміку і

структуру у сфері постійного і оборотного капіталу та власних та залучених

джерел формування.

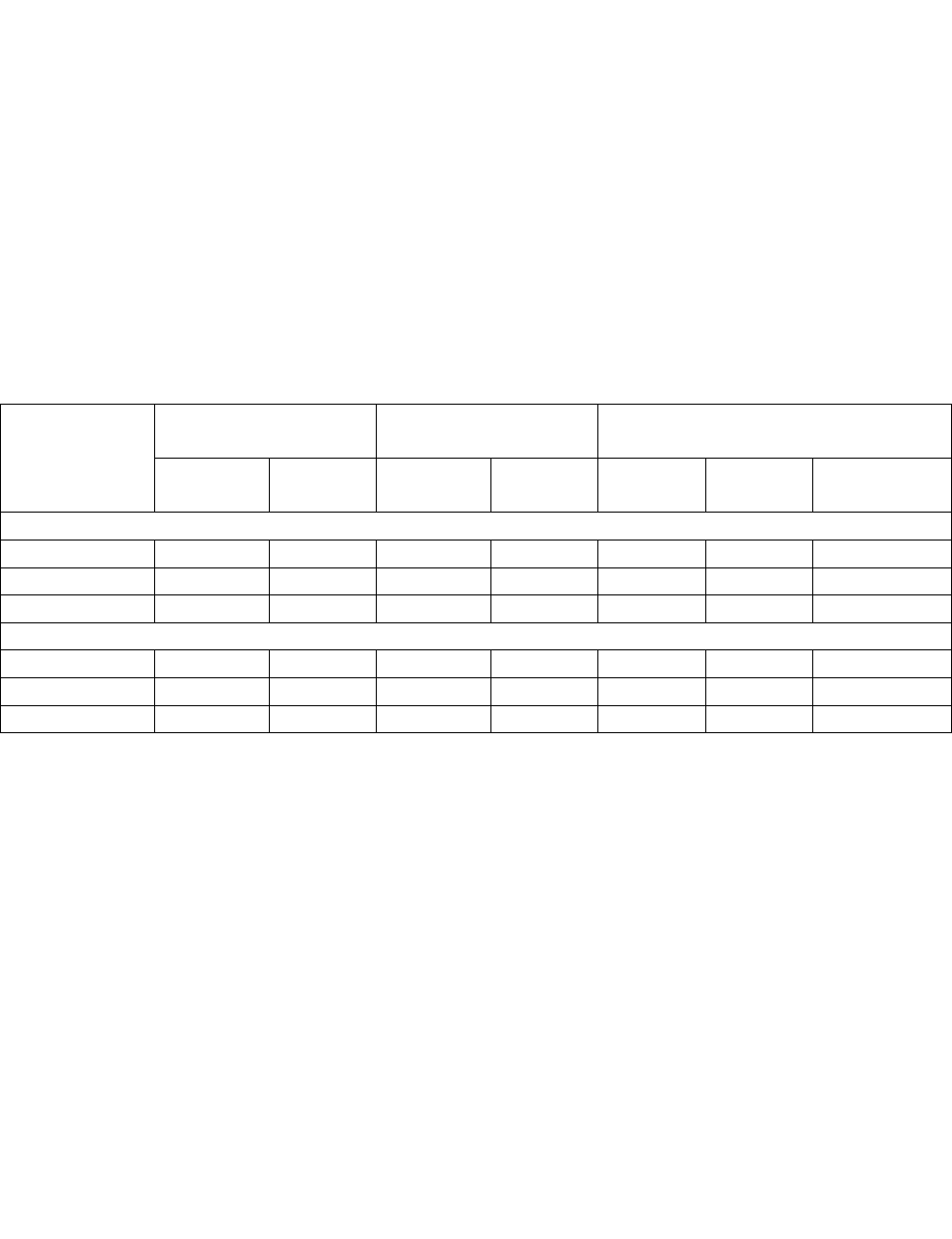

Таблиця 25

Аналіз та оцінка активів і зобов’язань підприємства

Показники

На 31.12 минулого

року

На 31.12 звітного

року

Відхилення

тис.грн. % тис.грн. % +/- %

пунктів

структури

Активи

1.Необоротні 17305 59,2 24287 60,7 +6982 40,3 +1,5

2.Оборотні 11920 40,8 15708 39,3 +3788 31,8 -1,5

Разом 29225 100,0 39995 100,0 +10770 36,9 0

Зобов’язання

1.Власні 23603 80,8 31678 79,2 +8075 34,2 -1,6

2.Залучені 5622 19,2 8317 20,8 +2695 47,9 +1,6

Разом 29225 100,0 39995 100,0 +10770 36,9 0

Розглядаючи показники, узагальнені в табл. 25, можна відзначити, що

загальна вартість майна підприємства збільшилась за звітний період на

10770тис.грн. або 36,9%. Приріст вартості майна здійснювався нерівномірно.

Якщо необоротні активи в оцінці по залишковій вартості зросли на 40,3%, то

оборотні активи – на 31,8%. Слід зазначити, що за період, який аналізується,

збільшилась питома вага майна необоротних активів.

Приріст вартості активів здійснювався за рахунок власного капіталу (75%

приросту) і залученого капіталу (25%). Зменшення частки власного капіталу з

80,8% на початок року до 79,2% на кінець року свідчить про тенденцію

збільшення частки залученого капіталу в господарську діяльність підприємства.

Як видно зі структури балансу, завдяки процентному аналізу можна

порівняти частку активів, частку зобов'язань та власного капіталу підприємства.

Наочно видно й інші співвідношення, наприклад, поточних активів та поточних

пасивів тощо.

118

Тема 2. ОЦIНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

1. Методи оцінки фінансового стану підприємств.

2. Оцінка ймовірності банкрутства і його прогнозування.

3. Оцінка можливості стійкого розвитку підприємств.

1. Методи оцінки фінансового стану

Для оцінки фінансового стану фірми належить розрахувати та розглянути

окремі показники. Необхідно їх узагальнити й виконати остаточний аналіз. Для

того використовують такі методи:

аналіз тренду;

порівняння показників досліджуваного підприємства з галузевими;

метод взаємозв'язку окремих фінансових показників за системою “Дюпон”;

інші методи.

Аналіз тренду – це аналіз фінансових коефіцієнтів підприємства

протягом деякого періоду часу. Використовують для визначення рівня

поліпшення або погіршення фінансового стану підприємства. Щоб зробити

аналіз тренду, треба накреслити графік зміни відносних показників із роками і

простежити тенденцію зміни цих показників. Так же можна здійснити

порівняння зі зміною середніх показників по галузі і зробити висновки про

зміну фінансового стану підприємства порівняно зі зміною середніх показників

галузі.

Порівняння показників досліджуваного підприємства із середніми

галузевими показниками передбачає складення таблиці, в якій за кожним з

показників робиться конкретний висновок. Кількість та види показників при

тому обирає на власний розсуд аналітик підприємства. Проведемо таке

порівняння для умовного підприємства. Табл. 26. підсумовує відносні

показники діяльності умовного підприємства.

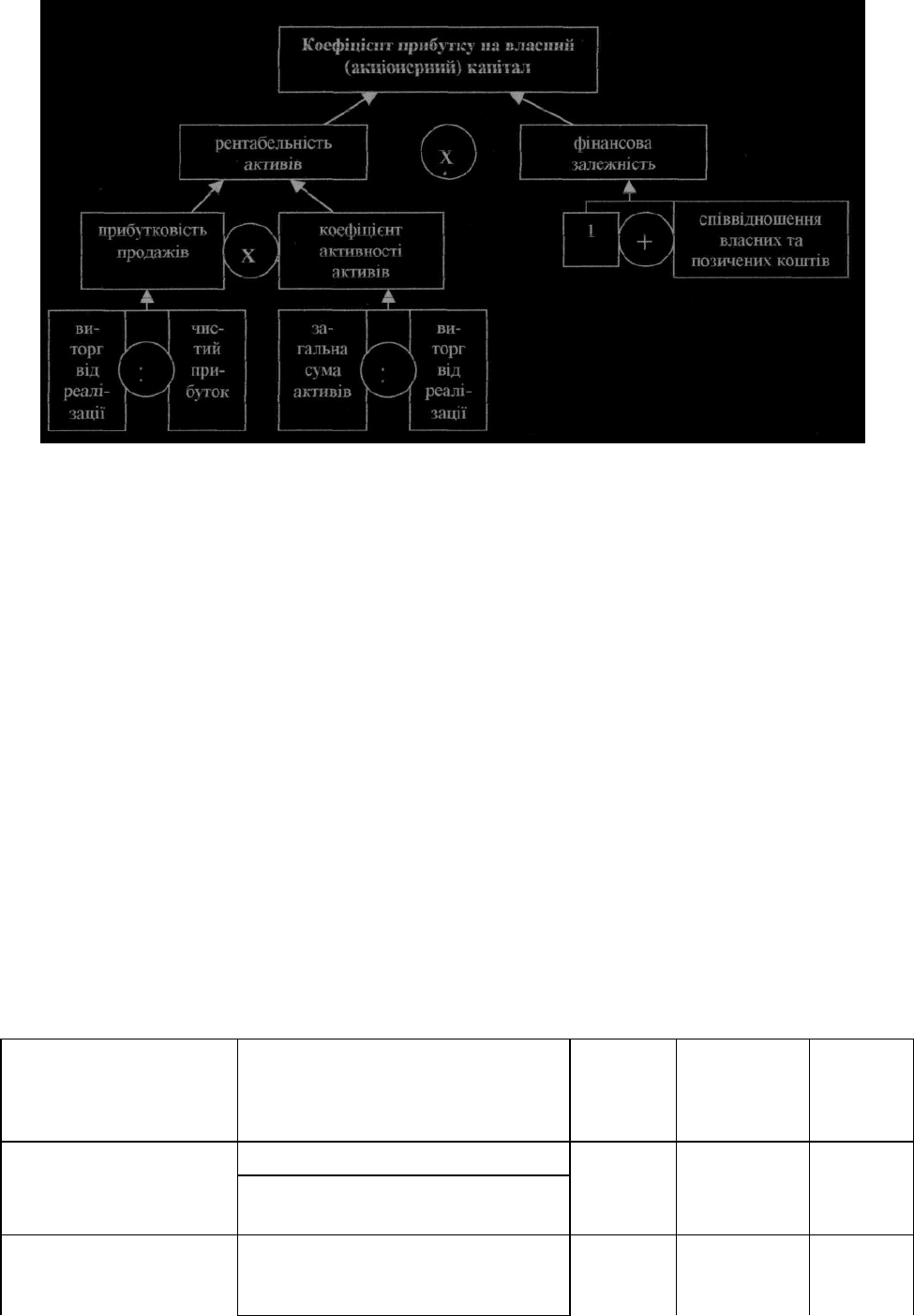

На рис. 16. наведено схему, яка називається таблицею Дюпон і показує

взаємозв'язок між прибутком на інвестований капітал, обіговістю активів,

чистим доходом та часткою кредитного капіталу.

У лівій частині схеми досліджено чистий дохід від реалізації та загальну

величин активів підприємства. Поділивши величин чистого прибутку на виторг

від реалізації, визначимо, який процент від кожної гривні реалізації

відкладається для власників акцій.

Далі, щоб визначити, скільки разів щорічно підприємство „обертає" свої

сумарні активи, виторг від реалізації ділиться на загальну суму активів.

Результат множення дає значення коефіцієнта прибутковості активів (КППВ).

119

Рис. 21. Взаємозв'язок окремих показників оцінки фінансового стану

підприємства (таблиця „Дюпон")

Якщо б підприємство фінансувалося лише за рахунок власного

(акціонерного) капіталу, то значення коефіцієнта прибутковості власного

капіталу та значення коефіцієнта прибутковості після вирахування податків та

процентів були б однакові, тому що величина загальної вартості активів

дорівнювала б величині власного (акціонерного) капітал.

Якщо ж підприємство використовує позиковий капітал, величина цих

коефіцієнтів неоднакова. Якщо величина власного (акціонерного) капіталу

менша, ніж 100%, то коефіцієнт прибутку власного капіталу (КПВК) має бути

більший, ніж коефіцієнт прибутковості після вирахування процентів та

податків (рентабельність активів) (КППВ).

Особливістю є те, що коефіцієнт прибутковості активів після

вирахування податків та відсотків (КППВ) повинен бути помножений на

мультиплікатор власного (акціонерного) капіталу.

Таблиця 27

Підсумкові фінансові показники

(для умовного підприємства в умовній галузі)

Назва відносного

показника

Формула для розрахунку

Значення

коефі-

цієнта

Середнє

значення

коефіцієнта

по галузі

Коментар

За ліквідністю

Поточний коефіцієнт

ліквідності

величина оборотного капіталу 3,2 4,2 Дуже

низьке

короткотермінові боргові

зобов'язання

За управлінням активами

Миттєвий коефіцієнт

ліквідності

величина товарно-оборотного -

матеріальні капіталу запаси

1,8 2,1 Низьке

120