Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Ризик зниження дохідності має такі різновидності, як процентні ризики та

кредитні ризики.

До процентних ризиків належить можливість втрати доходу

комерційними банками, кредитними закладами, інвестиційними інститутами

внаслідок перевищення процентних ставок, виплачених ними порівняно з

отриманими за надані кредити.

Кредитний ризик – це небезпека несплати позичальниками боргів та

процентів, що належить кредиторові. Кредитний ризик є різновидністю також

ризику прямих фінансових втрат.

Крім того, ризик прямих фінансових втрат містить біржові ризики та

ризики банкрутства.

Біржові ризики – це небезпека втрат на біржових операцій, як

наприклад, ризик несплати за комерційні угоди, ризик неплатежів комісійної

винагороди брокерській фірмі та ін.

Ризик банкрутства являє собою небезпеку певної втрати капіталу і

нездатності розрахуватися згідно із взятими на себе зобов’язаннями внаслідок

неправильного вибору капіталовкладень.

Різні інвестиції приносять різний дохід. Співвідношення ризику й доходу

є таким, що віддача від вкладених грошей повинна пропорційно відповідати

ризикованості вкладу.

Фінансовий менеджмент

У фінансах ризик визначають рівнем мінливості сподіваних доходів і

вимірюють двома критеріями:

1. Середнє очікуване значення.

2. Мінливість можливого отримання результатів.

Середнє очікуване значення – це таке значення величини події, яке

пов‘язане з невизначеністю ситуації. Середнє очікуване значення є

середньозваженим для усіх можливих результатів , де ймовірність кожного

результату використовують як частоту або вагу відповідного значення.

Середнє очікуване значення вимірює результат, на який ми сподіваємося

у середньому.

Приклад: відома ситуація коли при вкладенні капіталу при реалізації

проектного заходу зі 100 випадків:

У 50 випадках отриманий прибуток -18 тис. грн.

(імовірність 0,50)

У 27 випадках – -28 тис. грн.

(імовірність 0,27)

У 23 випадках – -21 тис. грн.

(імовірність 0,23)

Середнє очікуване значення прибутку від реалізації проектного заходу Х

становитиме:

18*0,50+28*0,27+21*0,23=21,39 тис.грн.

Припустимо, аналогічний розрахунок був здійснений для проектного

заходу У і отримані такі значення:

21*0,35+34*0,4+45*0,25=32,2 тис. грн.

131

Порівнюючи дві суми очікуваного прибутку, бачимо, що при вкладенні

капіталу в проект Х величина отриманого прибутку коливається від 18 до 28

тис. грн. Середня величина становить 21,39 тис. грн.; у проекті У – величина

отриманого прибутку коливається від 21 до 45 тис. грн. а середня величина

дорівнює 32,2 тис. грн.

Отже, середня величина являє собою узагальнену кількісну

характеристику і не дає можливості прийняти рішення на користь будь-якого

варіанта капіталовкладень.

Для остаточного прийняття рішення необхідно виміряти мінливість

показників або міру коливань можливого результату.

Мінливість – це кількість коливань, що трапляється з багатьма

значеннями, коли вони відхиляються від характерної середньої величини.

Для вимірювання мінливості у практиці використовують два тісно

пов‘язані між собою показники: дисперсію і середньоквадратичне відхилення.

Дисперсія – це середньозважена величина квадратів відхилень дійсних

результатів від середніх очікуваних:

n

nxx

22

2

,

де

2

– дисперсія;

x

– очікуване значення для кожного випадку спостережень;

x

– середнє очікуване значення;

n

– кількість випадків спостережень (частота).

Середньоквадратичне відхилення визначають як корінь квадратний з

дисперсії за формулою:

n

nxx

G

22

,

де G – середньоквадратичне відхилення.

Дисперсія і середньоквадратичне відхилення мірою абсолютної

мінливості. Крім цих двох показників, в аналізі використовують коефіцієнт

варіації.

Коефіцієнт варіації – це відношення середньоквадратичного відхилення

до середньої арифметичної, який показує ступінь відхилення отриманих

значень:

%100

x

G

V

,

де V – коефіцієнт варіації, %;

G – середньоквадратичне відхилення;

x

– середнє очікування значення.

132

Коефіцієнт варіації є відносною величиною, і абсолютні значення

показників не впливають на його значення. Коефіцієнт варіації змінюється у

межах від 0 до 100%. Чим більший коефіцієнт, тим більша мінливість ознаки.

Приклад. Середньоквадратичне відхилення дорівнює при вкладенні

капіталу:

у проекті Х G

Х

=

19,4

100

55,1757

у проекті У G

У

=

28,9

100

8616

Коефіцієнт варіації:

для проекту Х: V

Х

=

%20100

39,21

19,4

для проекту У: V

У

=

%29100

2,32

28,9

Коефіцієнт варіації при реалізації проектного заходу Х є значно менший,

ніж при реалізації проектного заходу У, що дає змогу прийняти рішення на

користь вкладення капіталу в проектний захід Х.

Існують інші, спрощені методи визначення ступеня ризику.

З погляду інвестора кількісно ризик характеризує імовірнісну оцінку

максимальної та мінімальної величини доходу, який може бути отриманий

унаслідок капіталовкладень. При тому чим більший діапазон між цими

величинами при рівній імовірності настання подій, тим вищий ступінь ризику.

Тоді для розрахунку показників дисперсії, середньоквадратичного

відхилення та варіації використовують такі формули:

G = P

max

(X

max

–

X

)

2

+ P

min

(

X

– X

min

)

2

2

GG

100

X

G

V

де G

2

– дисперсія;

P

max

– імовірність отримання максимального прибутку (доходу,

рентабельності);

X

max

– максимальна величина прибутку (доходу, рентабельності);

X

– середня, очікувана величина прибутку (доходу, рентабельності);

P

min

– імовірність отримання мінімального прибутку (доходу,

рентабельності);

X

min

– мінімальна величина прибутку (доходу, рентабельності);

G – середньоквадратичне відхилення;

V – коефіцієнт варіації.

133

Приклад. Вибрати найменш ризикований варіант капіталовкладень із

двох, дані яких наведені нижче.

Перший варіант. Прибуток при середній величині 23 тис.грн.

коливається у межах від 12 до 24 тис. грн. Імовірність отримання мінімального

прибутку становить 15% максимального - 20%.

Другий варіант. Прибуток при середній величині 18 тис. грн.

Коливається у межах від 11 до 20 тис. грн. Імовірність отримання мінімального

прибутку дорівнює 30%, максимального – 25%.

Розрахунок для першого варіанта:

G

2

= 0,2

.

( 24 –23)

2

+ 0,15

.

(12 – 23)

2

=0,2+18,15

G =

28,435,18

V =

%19100

23

28,4

Розрахунок для другого варіанта:

G

2

= 0,3

.

(11 – 18)

2

+ 0,25

.

(20 – 18)

2

= 14,7+1=2,47

G =

57,117,5

V =

100

,

18

571

=

9%

Порівняння значень коефіцієнтів варіації показує, що менший ступінь

ризику у другому варіанті вкладення капіталу.

Розв’язання проблем інвестиційного ризику можливе завдяки реалізації

різноманітних засобів. Основні уникнення, утримання, передання, зниження

ступеня ризику.

Уникнення ризику досягають, відмовляючись від реалізації проекту

пов’язаного з ним. Однак у такому разі інвестор втрачає водночас шанс

отримання прибутку від реалізації проекту.

Утримання ризику передбачає покладення ризику на інвестора, при цьому

інвестор повинен покривати можливі втрати капіталу від невдалого

інвестування.

Передання ризику означає те, що інвестор передає ризик комусь іншому,

наприклад, страховому товариству;

Зниження ступеня ризику – це скорочення імовірності та обсягів втрат.

Вибір конкретних засобів, пов’язаних із розв’язанням проблем ризиків,

грунтується на дотримані певних принципів:

ризикувати можна лише в межах, що їх дозволяє власний капітал;

необхідно здійснювати аналіз інвестиційних проектів з урахуванням

наслідків ризику;

невиправданим вважається ризик великими вкладеннями коштів задля

отримання невеликої вигоди.

Реалізація першого принципу означає, що вкладенню капіталу повинен

передувати аналіз, який складається з таких етапів:

1) визначення максимально можливих збитків при реалізації проекту;

2) порівняння величини збитків з обсягом вкладеного у проект капіталу;

134

3) порівняння величини збитків з обсягом вкладеного усіх фінансових

ресурсів вкладника капіталу.

Величина цього коефіцієнта різна для різних інвестиційних проектів і її

треба визначити для кожного випадку окремо.

Однак існує межа коефіцієнта ризику, після досягнення якої для інвестора

настає велика ймовірність банкрутства.

Реалізація другого принципу означає, що після визначення коефіцієнта

ризику інвестор повинен прийняти рішення на користь реалізації

інвестиційного проекту і взяти ризик на себе, відмовитися від інвестування

проекту чи передати відповідальність за ризик іншій особі.

Дія третього принципу передбачає визначення вигоди для інвестора від

реалізації проекту порівняно із вкладенням коштів.

Для зниження ступеня інвестиційного ризику використовують

різноманітні способи: диверсифікацію, лімітування, страхування та ін. Одним із

найпоширеніших є диверсифікація.

Диверсифікація – розподіл інвестиційних коштів між окремими

об’єктами, які не пов’язані один з одним. Диверсифікація сприяє розсіюванню

ризику і в сукупності зменшенню його величини.

На принципі диверсифікації грунтується діяльність інвестиційних фондів.

Диверсифікація дає змогу зменшити ризик отримання прибутку від

підприємницької діяльності, якщо займатися різноманітними її видами.

Лімітування – це встановлення певних обмежень на витрати, продаж,

кредитування і т.д., що є суттєвим засобом зниження ризиків.

Страхування забезпечується зниженням доходів інвесторів при уникненні

або зменшені ступеня ризику. Страхування також є одним із найпоширеніших

способів уникнення ризиків або зменшення їх впливу. У процесі страхування

відбувається перерозподіл коштів між особами, які страхують внески, й

особами, котрі потребують виплат із страхових фондів.

Сек’ютеризація – це участь двох банків у реалізації одного проекту,

причому обидва банки виконують різні функції. Наприклад, один із них

розробляє умови й укладає договір, другий надає кредит позичальникові.

135

Д

и

в

е

р

с

и

ф

і

к

а

ц

і

Диверсифікація

Диверсифікація

Лімітування

Отримання додаткової інформації

Страхування

Страхування

Хеджування

Сек’ютеризація

Інші

Інші

Способи зниження фінансового ризику

Рис. 22. Способи зниження фінансового ризику

136

Тема 2. БАЗОВІ ПОЛОЖЕННЯ РОЗРОБЛЕННЯ

КАПІТАЛЬНОГО БЮДЖЕТУ

1. Послідовність складання капітального бюджету.

2. Визначення вартості грошей у часі.

3. Методи оцінки проектів капітальних вкладень.

4. Вибір найбільш відповідного із прибуткових інвестиційних проектів.

1. Послідовність складання капітального бюджету

Реальні та фінансові інвестиції, як об’єкти управління мають певні

особливості, які визнають процедуру організації управління вкладеним

капіталом. Підприємства, які здійснюють виробничу діяльність періодично

здійснюють капітальні вкладення в розвиток виробництва, для оновлення

асортименту продукції і технологій, освоєння нових видів діяльності та ін.

В задачі фінансового менеджера при управлінні інвестиціями входить:

a. обгрунтування варіантів рішень про фінансування капітальних

вкладень і визначення джерел їх фінансування;

b. організація фінансування капітальних вкладень;

c. моніторинг інвестиційних проектів;

d. організація виходу з проекту в випадку необхідності;

e. визначення фактичної ефективності капітальних вкладень.

На відміну від поточних рішень, рішення про капітальні вкладення

передбачають витрачання значних ресурсів для отримання майбутніх вигод

через 5, 10 або 20 років. Тому прийняття рішення пов’язано насамперед з

вибором тих проектів, що якнайбільше відповідають політиці компанії і

принесуть відчутні вигоди.

Послідовність визначення, аналізу і вибору можливих інвестицій

називається Складанням капітального бюджету.

Бюджет капітальних вкладень має такі етапи:

Визначення потенційних проектів капітальних вкладень;

Калькування витрат і доходів пов‘язаних із здійсненням проектів;

Оцінка запропонованих проектів;

Складання бюджету капітальних вкладень;

Переоцінка проектів, що були прийняті.

Будь –який бюджет капіталу містить такі частини:

Витрати – початкові видатки, потрібні для того, щоби розпочати

здійснення проекту. Наприклад витрати на будівлі, устаткування тощо.

Вигоди – очікуване в майбутньому отримання доходів або економії на

витратах унаслідок здійснення того чи іншого проекту.

Час – термін використання інвестиції.

Ризик – оцінка непевності вкладання капіталу як операцій, що

спрямовані у майбутнє.

137

Альтернативи – аналіз та порівняння можливих варіантів реалізації

проектів.

2. Визначення вартості грошей у часі

Планування інвестицій, визначення їх доцільності, прибутковості завжди

є прогнозування майбутніх доходів і витрат, тобто грошових потоків.

Загальновизначено, що гроші, які в нас є сьогодні, краще за грошей, які

ми сподіваємося мати в майбутньому.

По-перше, зміну вартості грошей часто пов’язують зі зниженням їхньої

купівельної спроможності в результаті інфляції.

По-друге, для інвестора також існує ризик втрати вкладених коштів

внаслідок подій які важко було передбачити (банкрутств, стихійне лихо, тощо).

По-третє, “сьогоднішні” гроші кожному потенційному інвестору вигідно

вкласти і мати з них визначений дохід у вигляді відсотків. Тому виміром

часової вартості грошей є сума відсотку на інвестиції, яка отримана або може

бути отримана за даний період часу.

Отже, основні причини, чому гроші втрачають свою вартість, з плином

часу такі:

інфляція;

ризик;

отримання певного доходу в вигляді відсотків.

Інфляція

Інфляція пов‘язана із загальним підвищенням цін у країні. Коли

зростають ціни, падає вартість грошей. Інакше кажучи, купівельна

спроможність грошей сьогодні більша, ніж буде завтра, бо підвищення цін

зменшить їх вартість.

Приклад. Якщо інфляція спричиняє щорічне збільшення цін на 10%

купівельна спроможність грошей падає, тобто сьогоднішні 100 грн. Через рік

будуть варті 90 грн., якщо на 100грн. ми сьогодні можемо купити десять

одиниць товару, то через рік – лише дев‘ять.

Ризик

Ризик, або невпевненість у майбутньому, так же зменшує вартість

грошей. Більшість інвесторів, уникаючи ризику, цінує гроші сьогодні більше

ніж у майбутньому.

Невпевненість зростає відповідно до тривалості прогнозованого періоду,

так само зростає ризик, відповідно зменшується сподівана вартість грошей.

Отримання доходу в вигляді відсотків

Інвестори, інвестуючи гроші, сподіваються на майбутні доходи за умови,

що ці доходи будуть достатньо високими. Щоб виправдати ризик, кредитори чи

138

інвестори, вкладаючи гроші. Очікують на високу винагороду за втрату

ліквідності.

Приклад. Коли людина кладе гроші в банк, вклади його застраховані, то

погоджується на певний, доволі невисокий процент на вклади (наприклад, 5%).

Коли ж вона купує облігації, то вимагає вищий ставки процента, скажімо, 15%.

Майбутня вартість та складний процент

При довгострокових інвестиціях переважно використовують складні

проценти, які приносять більший дохід, ніж прості.

Складний відсоток – це відсоток, який нараховується на первісну суму

та на нараховані відсотки.

Приклад: припустимо, що інвестор має 100грн. Ці гроші кладе в банк під

10% річних. Через рік вкладник матиме 110грн.

Початковий депозит +процент на депозит.

100 +10% від 100

100 10

110

Майбутня вартість – це вартість інвестицій через визначений період з

урахуванням певної відсоткової ставки.

Майбутню вартість через n років можна вирахувати за формулою:

FV=PV(1+R)

n

де FV – майбутня вартість;

PV – теперішня вартість майбутнього доходу;

R – річна ставка процента;

n – кількість років.

З наведеної формули бачимо, що майбутня вартість однієї грошової

одиниці дорівнює (1+R)

n

Приклад: депозити на два роки

FV=PV(I+R)

2

FV=100(1+0.1)

2

FV=100*1.1*1.1

FV=121

Теперішня вартість та ставка дисконту

Теперішня вартість – це вартість майбутніх надходжень на теперішній

час. Для визначення теперішньої вартості інвестицій необхідно з суми

139

майбутніх грошових надходжень вирахувати суму відсотків, нарахованих за

певною ставкою (R) і за певний період (п).

Теперішня вартість служить основою для порівняння прибутковості

різних проектів та інвестицій за певний період. Отже, теперішня вартість – це

вартість у грошах майбутніх надходжень чи доходів із поправкою на ставку

дисконту.

Дисконтна ставка – це процентна ставка, яку застосовують для

визначення теперішньої вартості до майбутніх платежів, щоб урахувати ризик і

непевність, яка пов’язана з фактором часу.

FV

PV= (1+R)

n

де PV – теперішня вартість майбутнього доходу;

FV – майбутній дохід;

R – процент або дисконтна ставка;

n – кількість років.

Приклад:

Якщо FV=121, n = 2 роки при R =10%

121

PV=

(1+0. 1)

2

=100

Необхідність дисконтування при оцінці інвестиційних проектів

зумовлена тим, що, розглядаючи проекти капітальних вкладень, слід зіставити

їхні вигоди з іншими альтернативними проектами. Визначивши теперішню

вартість приросту з високим ризиком, ми можемо зіставити її з сумою, яку

потрібно вкласти в надійні цінні папери, щоб при тому самому відсотку і за той

самий період отримати ту саму суму грошових надходжень, але з меншим

ризиком.

Ставка дисконту, що викорстовуюється для визначення теперішньої

вартості майбутніх грошових надходжень при оцінці проектів капітальних

вкладень, здебільшого базується на вартості капіталу підприємства (буде

розглядатись в слідуючих темах).

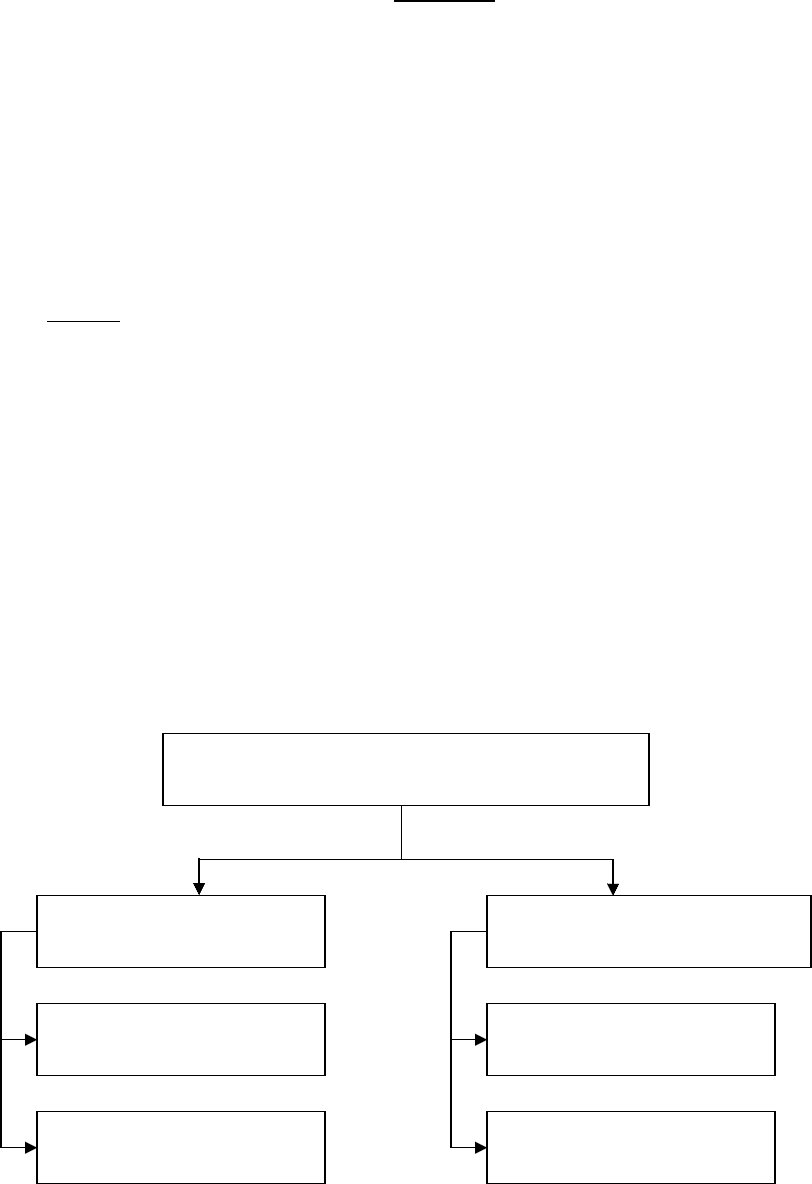

3. Методи оцінки проектів капітальних вкладень

Усі методи оцінки проектів капітальних вкладень можна поділити на дві

групи, рис. 23.

140

Методи оцінки проектів капітальних

вкладень

Методи дисконтування

грошових потоків

Чиста теперішня

вартість

Методи, що не враховують

вартість грошей у часі

Індекс прибутковості

Період окупності

Внутрішня норма

прибутковості