Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

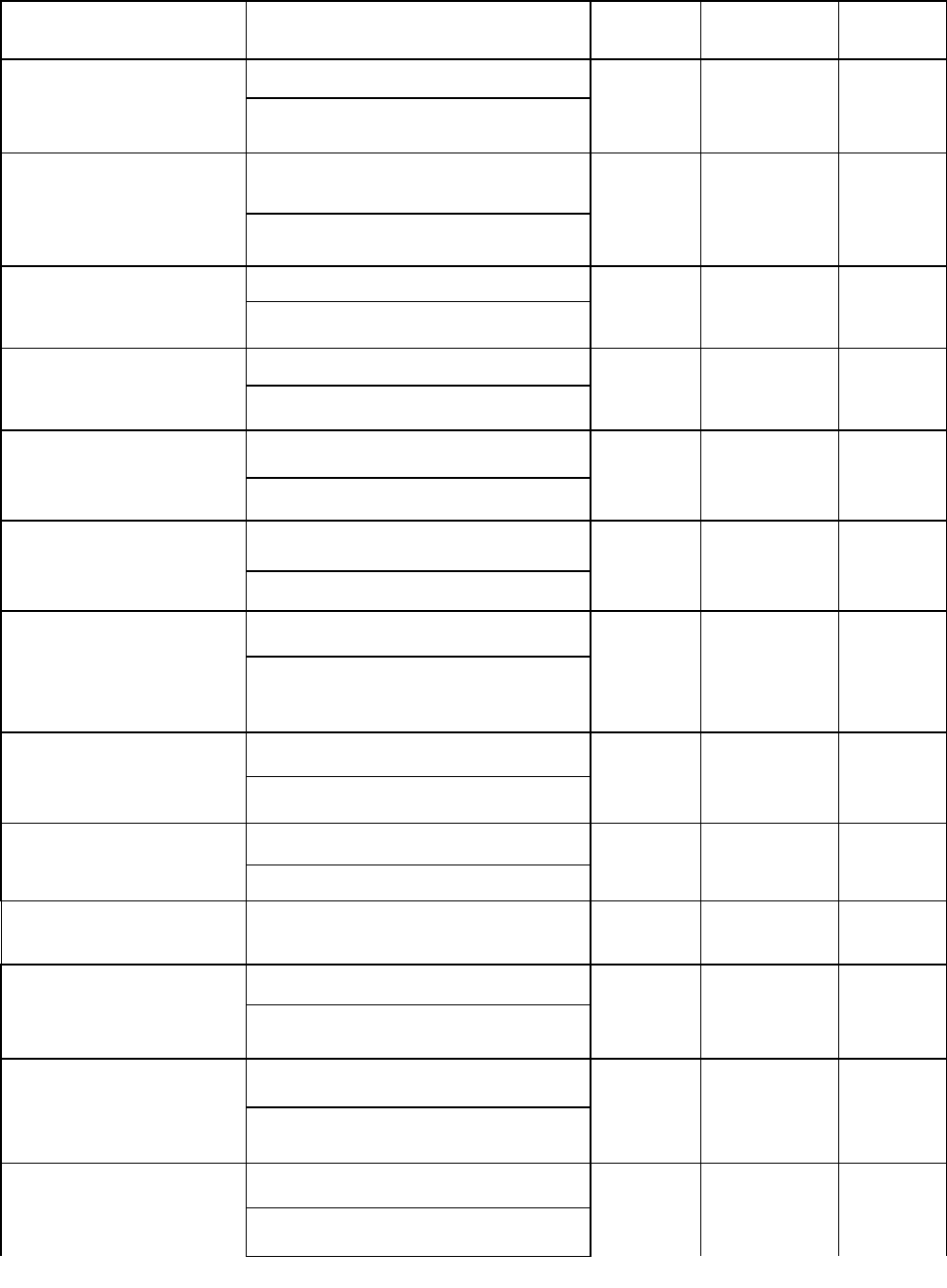

короткотермінові боргові

зобов'язання

Середній період покриття

дебіторської

заборгованості

сума дебіторської заборгованості 45 днів 44 дні Доволі

добре

обсяг річних продаж/360

Коефіцієнт оборотності

товарно-матеріальних

запасів

виробнича собівартість реалізованої

продукції

4,9 8,0% Дуже

низьке

вартість товарно-матеріальних

запасів у середньому за рік

Коефіцієнт оборотності

основних активів

річний обсяг продаж 3,0% Нор-

мальне

вартість основних засобів

Коефіцієнт оборотності

активів

річний обсяг продаж 1.5 1,7% Дещо

низьке

загальна сума активів

За управлінням

кредитами

Коефіцієнт

заборгованості

загальна сума заборгованості 49,9% 35% Високий

ступінь

ризику

загальна вартість активів

Коефіцієнт покриття

процентних платежів

прибуток 3,9% 6,0% Низький

ступінь

ризику

сума процентних платежів

Коефіцієнт покриття

постійних витрат

фонд до платежі вирахувань + за

боргами

2,0% 5,0% Низький

ступінь

ризику

процентні платежі + платежі за

боргами + орендні платежі / (1 -

ставка податку)

За доходністю

Коефіцієнт

прибутковості продажів

величина чистого доходу 4,0% 5.0% Дуже

низьке

обсяг продажів

Основний

коефіцієнт доходності

дохід до вирахувань 18.0% 22,0% Дуже

низьке

середньорічна вартість активів

Коефіцієнт

прибутковості активів

величина чистого доходу 5,5% 9,0% Дуже

низьке

Коефіцієнт

прибутковості вчасного

капіталу

величина чистого доходу

12,0% 14, 9%

Дуже

низьке

величина власного (акціонерного;

капіталу

За ринковою вартістю

Коефіцієнт відношення

ціни акції до прибутку на

акцію

ціна за одну акцію

10 0% 11, 5%

Доволі

низьке

значення

прибуток на одну акцію

Коефіцієнт відношення

ринкової вартості акції до

її балансової вартості

величина ринкової вартості акції

14 16

Доволі

низьке

значення

величина балансової вартості акції

121

капіталвласний

активіввартістьзагальна

КППВ

капіталпозичковий

капіталвласний

КРА

капіталу

гоакціонерно

атормультиплік

КППВКПВК

)1(

Рівняння Du Роnt показує, як пов'язані коефіцієнти прибутковості

продажів, коефіцієнти загального обігу вартості активів та використання

позиченого капіталу при визначенні прибутку на власний (акціонерний)

капітал.

Це рівняння також може бути використане для аналізу можливостей

поліпшення функціонування підприємства.

Дані про чистий прибуток підприємства можуть бути використані

відділом маркетингу для аналізу можливості збільшення ціни реалізації, маючи

на меті підвищення прибутку, або її зменшення для стимулювання продажів як

результати до переходу виробництва нової продукції або освоєння нових ринків

тощо. Бухгалтери обліку витрат виробництва можуть дослідити різні статті

затрат працювати над їх зменшенням

Частина схеми, де наведені дані про обіг капіталу, дає інформацію для

аналізу капітальних затрат на основні фонди та пошуку шляхів їх зменшення.

Працівники фінансового відділу підприємства можуть отримати

інформацію для аналізу альтернативних можливостей фінансової стратегії,

збільшуючи чи зменшуючи обсяги позичкового капіталу.

2. Оцінка ймовірності банкрутства і його прогнозування

У передбаченні можливого банкрутства підприємства заінтересовані його

численні партнери: інвестори, позичальники, постачальники та інші.

Банкрутство – природний процес конкурентної боротьби, у ході якої

слабі підприємства, що виготовляють продукцію, яка не має попиту,

припиняють свою діяльність. Банкрутство - неплатоспроможність

підприємства, боргова нездатність і неможливість продовження виробничої і

фінансово-господарської діяльності через відсутність коштів.

Ознаками можливого банкрутства підприємства є падіння ринкової ціни

цінних паперів підприємства;

1) зниження потоку грошових надходжень від виробничої і фінансової

діяльності та зниження доходів;

2) підприємство працює у галузі, де велика ймовірність банкрутства;

3) підприємство недавно почало своє функціонування;

4) зменшення сум дивідендів.

Виробничі і фінансові аспекти, що вказують на фінансові труднощі

підприємства:

1) неможливість отримання додаткових фінансових ресурсів;

2) нездатність погасити прострочені зобов'язання,

122

3) погана система фінансової звітності;

4) переміщення сфери діяльності в галузі, не пов'язані з основним бізнесом

підприємства;

5) нездатність підприємства контролювати свої витрати;

6) високий рівень конкуренції.

В Україні розроблена й діє Методика проведення поглибленого аналізу

фінансово-господарського стану неплатоспроможних підприємств та

організацій, затверджена наказом Агентства з питань запобігання банкрутству

підприємств та організацій 27 червня 1997 р. наведена методика відповідає

положенням Закону України “Про відновлення платоспроможності боржника

або визнання його банкрутом” від 14.05.95 №2343-ХІІ.

Джерелами інформації для здійснення аналізу є форми фінансової

звітності, розрахунки нормативу власних обігових коштів, розшифровка

дебіторської та кредиторської заборгованості, бізнес-план, матеріали

маркетингових досліджень, інша інформація.

Методика передбачає аналіз:

- динаміка валюти балансу та його структури;

- джерела власних коштів на основі коефіцієнтів автономії, фінансової

стабільності, фінансового ліверіджу, забезпеченості власними коштами;

- структури кредиторської заборгованості. Особлива увага звертається на

наявність простроченої заборгованості перед бюджетом, з оплати праці та

соціального (у тому числі пенсійного) страхування та перед іншими

кредиторами;

- активів підприємства та їх структури як з погляду їх участі у виробництві,

так і з погляду рівня їх ліквідності;

- структури оборотних засобів на базі коефіцієнта оборотності оборотних

засобів, часу обороту, коефіцієнта оборотності запасів та середньої

тривалості одного обороту запасів;

- власних обігових коштів і платоспроможності, що визначається такими

показниками:

робочим капіталом; оптимальний розмір залежить від сфери діяльності,

обсягу реалізації, кон’юнктури ринку тощо;

маневреністю робочого капіталу М

к

– часткою запасів у його загальній

сумі; коефіцієнтом покриття К

п

(критичне значення К

п

= 1); якщо К

п

< 1,

підприємство має неліквідний баланс; якщо К

п

= 1-1,5, підприємство

своєчасно ліквідовує борги;

- витрат на виробництво;

- прибутковості підприємства;

- використання прибутку.

Поряд аналізом фінансового стану, що є предметом пропонованого

навчального посібника, Методика передбачає аналіз виробничо-господарської

діяльності підприємства.

Результати аналізу заносять у зведену форму “Основні фінансово-

123

економічні показники та коефіцієнти”. Після цього комісія робить висновок

щодо доцільності чи недоцільності внесення підприємства до Реєстру

неплатоспроможних підприємств та організацій.

Щоб запобігти включенню “власного” підприємства до зазначеного

Реєстру, його фінансово-аналітичній службі необхідно заздалегідь за

наведеною методикою здійснити самоаналіз фінансово-господарської

діяльності.

Дослідження методами мультиплікативного дискримінантного аналізу

зв’язку між значеннями показників фінансового стану і подальшої долі

(розквіту чи занепаду) підприємств дали змогу отримати регресивні рівняння

для прогнозування ймовірності банкрутства.

Найпоширеніші нині діагностики банкрутства запропонував у 1968 р.

відомий західний економіст Е. Альтман – Z-моделі. За двофакторною моделлю

ймовірність банкрутства (індекс Z) визначається коефіцієнтом покриття К

п

і

коефіцієнтом автономії (фінансової незалежності) К

авт

за формулою

Z = - 0,3877-1,0736 К

п

+ 0,0579 К

авт

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50%.

Від’ємні значення Z свідчать про зменшення ймовірності банкрутства. Якщо

Z> 0, то ймовірність банкрутства перевищує 50% і підвищується зі

збільшенням Z.

Ця модель проста, не потребує великого обсягу вихідної інформації, але

недостатньо точно прогнозує ймовірність банкрутства. Похибка Z = 0,65.

За вихідними даними за двофакторною моделюю на кінець звітного

періоду

647,2

8730

5790

0579,0

1990

4340

0736,13877,0 Z

Отже, ймовірність банкрутства не перевішує 50%.

Для того щоб прогноз був точніший, у західній практиці фінансового

аналізу застосовують п’ятифакторну модель визначення індексу Z.

Z = 3,3К

1

+ 1,0К

2

+ 0,6К

3

+ 1,4К

4

+ 1,2К

5

де

Активи

податківівідсотківсплатидоПрибуток

K

1

;

Активи

реалізаціївідВиручка

K

2

;

капіталЗалучений

капіталувласноговартістьРинкова

K

3

124

Активи

прибутоканийРеінвестов

K

4

Активи

коштиобіговіВласні

K

5

Критичне значення Z = 2,675. із цим значення порівнюється розрахункове

значення Z для конкретного підприємства. Якщо Z < 2,675, підприємству в

найближчі два-три роки загрожу банкрутство; якщо Z > 2,675, це свідчить про

сталий фінансовий стан підприємства.

Незважаючи на привабливість методики, за допомогою якої можна

просто отримати кількісну характеристику такого складного поняття, як

банкрутство, застосування індексу істотного обмежується вимогою мати

ринкову оцінку власного капіталу К

3

. Це можливо лише для великих

корпорацій, акції яких вільно котируються на фондових біржах. Враховуючи

недостатню розвиненість фондового ринку в Україні, звертання переважної

більшості українських підприємств до індексу Альтмана буде некоректним.

В умовах перехідної української економіки використання Z-рахунку

Альтмана не дає точних результатів. Причиною того можуть бути переоцінки

основних фондів, неможливість встановити реальну ринкову ціну деяких

основних фондів і, як результат, вирахування чисельника та знаменника за

різними цінами.

Окрім того, акціонерний капітал підприємства в ринкових умовах

становить практично завжди 100%, на відміну від українським підприємств, де

ця частка переважно менша, тобто чисельник показника значно більший, ніж у

наших умовах.

Можливі заходи для уникнення банкрутства:

• знайдіть шляхи додаткового фінансування підприємства;

• позбудьтеся збиткової продукції підприємства і підрозділів,

• зверніть увагу на управління активами;

• розробіть здійснення програми скорочення затрат.

Для своєчасного визначення формування незадовільної структури

балансу в прибутково працюючого підприємства, здатної в перспективі

привести до появи ознак поточної, критичної, а потім і зверхкритичної

неплатоспроможності, необхідно проводити систематичний експрес-аналіз

фінансового стану підприємства. Це дозволить здійснити попереджувальні

заходи, спрямовані на запобігання банкрутства. Такий аналіз відповідно до

Методичних рекомендацій по виявленню при знаків неплатоспроможності

підприємства і признакою дії по приховуванню банкрутства, фіктивного

банкрутства, або доведення до банкрутства, затвердженні наказом

Мінекономіки України від 17.01.2001 р. №10 (далі – Методичні рекомендації)

проводитися за допомогою коефіцієнта Бівера, що розраховується в такий

спосіб:

язаннязобовПоточніязаннязобововіДовгострок

яАмортизаціприбутокЧистий

k

б

''

125

Слід зазначити, що в Методичних рекомендаціях ст. 91 пропонується в

чисельнику даної формули використовувати різницю між чистим прибутком і

амортизацією підприємства. Спробуємо розібратися, який економічний зміст

уклали разрабітники Методичних рекомендацій у цей показник. З визначеною

часткою спрощення можна сказати, що в даному документі пропонується з

різниці доходів і витрат (уже включають у себе амортизацію) ще раз

віднімати витрати (їхня частина у виді амортизації). На наш погляд, цей

показник не має ніякої економічної інтерпретації, до того ж знайдеться не

багато підприємств, у яких чисельник у формулі розрахунку коефіцієнта Бівера

буде мати позитивне значення при розрахунку його в порядку, передбаченому

Методичними рекомендаціями. Автор вважає, що при розрахунку значення

коефіцієнта Бівера в чисельнику необхідно використовувати суму чистого

прибутку й амортизації. Цей показник має конкретний економічний зміст: у

фінансовому менеджменті він зветься потоку грошових коштів. Щоб не бути

голослівними відзначимо, що, наприклад, А.А.Юркевич указує, що потік

коштів являє собою суму чистого доходу й амортизації. На це вказує і І.А.

Бланк. Підтвердженням у цьому випадку можуть служити і норми П(З)БУ 4

«Звіт про рух коштів».

Крім того, коефіцієнт Бівера не є показником «винайденим»

розроблювачами Методичних рекомендацій — його широко використовують як

вітчизняні, так і зарубіжні фінансові аналітики. Наприклад, Л.Л.Самойлов

указує: « значення коефіцієнта, Бівері рекомендується, (дорівнює відношенню

припливу коштів до загальної суми заборгованості}...». У свою чергу, як ми

відзначали вище, приплив коштів являє собою саме суму (а не різниця) чистого

прибутку й амортизації.

Таким чином, розрахунок коефіцієнта Бівера необхідно робити в такий

спосіб:

1.620.1.480.

2.260.2.220.

'' фстрфстр

фстрфстр

язаннязобовПоточніязаннязобововіДовгострок

яАмортизаціприбутокЧистий

k

б

У Методичних рекомендаціях зазначено, що, якщо значення цього

показника протягом тривалого часу (1,5 – 2 роки) не перевищує 0,2, те це

свідчить про формування незадовільної структури балансу. Значення

коефіцієнта, що рекомендується, Бівера за міжнародними стандартами

знаходиться в інтервалі 0,17 - 0,4.

3. Оцінка можливості стійкого розвитку підприємств

Один із найважливіших напрямів фінансового управління підприємством

є неперервне дослідження впливу на його розвиток інвестиційної, виробничої

та фінансової діяльності.

На першому місці серед усіх фінансових цілей, що забезпечують стійкий

розвиток підприємства, є досягнення високої ставки доходності власного

126

капіталу. Але ця мета, своєю чергою, є похідна від таких специфічних цілей:

зростання прибутку на акцію;

зростання загальної суми прибутку;

зростання дивідендів,

зростання ринкової ціни акції;

зростання власного капіталу.

Найпростіший спосіб показати взаємозв'язок елементів, що впливають на

розвиток підприємства - розглянути зростання вказаної у балансі величини

власного капіталу. Цей показник непрямо містить результати зростання

прибутку та виплати дивідендів. Узагальнююча формула для визначення

зростання власного капіталу, який може підтримувати підприємство у

стабільних умовах і при існуючій стратегії розвитку, виглядає так:

Р

податківмурахування

заскоригован

язаннязобовборгові

запроцентаставка

капіталу

сумарного

доходності

ставка

капіталвласний

істьзаборгован

Р

капіталу

сумарного

доходності

ставка

капіталу

власного

Зростання

,'

де Р – відношення прибутку, що залишається у підприємстві, до загальної

суми прибутку.

Якщо підприємство протягом тривалого періоду здатне інвестувати свій

капітал під певний процент, якщо менеджери зберігатимуть стабільне

співвідношення позичкового та власного капіталу і якщо ставка процента за

борги та показник виплати дивідендів не зміниться, то зростання власного

капіталу стабілізується на рівні, що визначається за цією формулою. Цю саму

формулу можна використати для визначення зростання прибутку, тому що

збільшення прибутку залежить від тих самих змінних.

Формула, що враховує одночасно зростання чистого прибутку та

власного капіталу підприємства, характеризує темп стійкого розвитку

підприємства і виглядає так:

прибутокчистий

дивіденди

капіталвласний

боргусума

боргусума

активівсума

виторг

прибутокчистий

активівсума

витрати

розвитку

стійкого

Темп

1

За допомогою цієї формули визначаємо темп стійкого розвитку

підприємства, який забезпечується за рахунок внутрішніх джерел фінансування

і за припущення, що надалі підприємство підтримуватиме всі співвідношення

на рівні поточного періоду.

ГЛАВА 4. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

ТЕМА 1. КЛАСИФІКАЦІЯ ТИПІВ ІНВЕСТИЦІЙНИХ РЕСУРСІВ

ПІДПРИЄМСТВА

1. Типи інвестицій та варіанти їх інвестування.

127

2. Класифікація джерел фінансування та їх складові

3. Ризики в оцінці доцільності капіталовкладень

1. Типи інвестицій та варіанти їх інвестування

Інвестиційна діяльність у державі є одним з основних напрямів

розширення то відтворення основних фондів і виробничих потужностей

підприємства на базі науково-технічного прогресу, що обумовлює регулювання

розвитку економіки, істотне підвищення її ефективності. В свою чергу

поточний стан економіки визначається діяльністю господарюючих суб’єктів,

майбутній – обсягами інвестицій у виробництво.

Закон України “Про інвестиційну діяльність” визначає інвестиції, як усі

види майнових та інтелектуальних цінностей, що вкладаються в об’єкти

підприємницької та іншої діяльності, у результаті якої створюється прибуток

(дохід) або досягається соціальний ефект.

Інвестиційна діяльність – це комплекс заходів і дій фізичних та

юридичних осіб, які вкладають свої кошти (у матеріальний, фінансовий або

іншій майновій формі) з метою отримання прибутку.

Управління інвестиційною діяльністю підприємства має кілька типових

функцій, які визначаються метою реалізації обраної стратегії.

4. Прогнозування та планування :

- дослідження макроекономічних умов;

- формування цілей і завдань;

- стратегія розвитку підприємства.

5. Формування інвестиційного портфеля :

- розробка та оцінювання інвестиційних проектів;

- забезпечення необхідних обсягів інвестиційних ресурсів;

- оцінювання та прогнозування ефективності інвестиційної програми.

6. Реалізація інвестиційної програми :

- оперативне управління інвестиційними проектами;

- моніторинг реалізації інвестиційної програми;

- корекція інвестиційної діяльності.

Існують слідуючи типи інвестицій:

інвестиції у фізичні (реальні) активи: будівлі, споруди, машини, обладнання

та інші матеріальні цінності терміном служби понад один рік;

інвестиції у грошові активи ("портфельні" інвестиції) акції, облігації,

депозити в банках та ін.;

інвестиції у нематеріальні активи: придбання прав, ліцензій, навчання та ін.

Більшості підприємств доступна багатоваріантність фінансування

інвестиційних проектів, а саме:

повне самофінансування;

акціонування;

кредитне фінансування;

128

лізинг;

змішане фінансування.

2. Класифікація джерел фінансування та їх складові

Джерела інвестиційних ресурсів підприємства можна поділити на власні,

позичені та залучені.

Характеристика ресурсів підприємства

1. Власні

- частина прибутку, що йде на розвиток;

- амортизаційній відрахування;

- доходи від реалізації основних засобі;

- іммобілізована в інвестиції частина надлишкових оборотних активів;

- емісія акцій компанії.

2. Позичені

- довгострокові кредити;

- цільовий державний кредит на конкретний вид інвестування;

- лізинг.

3. Залучені

- внески сторонніх вітчизняних та зарубіжних інвесторів (грант,

безкоштовне фінансова допомога тощо)

Також, інвестиції поділяють на пасивні й активні.

Пасивні – це ті, які забезпечують підтримання досягнутого рівня

використання ресурсів підприємства за рахунок структурно-вартісних змін

активів та пасивів підприємства.

Активні – це ті, які забезпечують підвищення конкурентоспроможності

підприємства порівняно з досягнутим ним рівнем за рахунок розширення

ринків реалізації продукції, що має попит, підвищення прибутковості та ін.

Крім того, існують інвестиції, пов'язані з високим ступенем ризику, які

мають назву ризикові інвестиції, або венчурний капітал.

Венчурний капітал – це інвестиції у вигляді випуску нових акцій у нових

сферах діяльності, які пов'язані з високим ступенем ризику.

Венчурний капітал інвестують переважно в окремі проекти в розрахунку

на швидку окупність вкладених коштів та високу норму прибутку.

Капіталовкладення, як звичайно, здійснюють через придбання частини акцій

підприємства або надання йому кредитів. Отримуючи важелі управління,

інвестор готовий йти на великий ризик.

Ризикове вкладення капіталу зумовлене необхідністю фінансування

дрібних інноваційних фірм у галузі нових технологій.

Ризиковий капітал поєднує у собі різноманітні форми капіталовкладень:

кредиту, акціонерну, підприємницьку. Він виступає посередником у заснуванні

наукомістких фірм, так званих "венчурів".

129

У деяких випадках при прийнятті рішень у галузі інвестицій доцільно

класифікувати їх так:

1. Прийняття позитивного чи негативного рішення стосовно тих інвестицій,

рух грошових потоків у яких не залежить один від одного.

2. Вибір найкращого рішення щодо набору інвестицій, які є взаємо

заперечними. (Коли може бути здійснене лише одне капіталовкладення).

3. Класифікація незалежних інвестицій відповідно до їх прибутковості.

Після здійснення цієї класифікаційної керівництво може поділити всі

інвестиційні рішення на прийнятні і неприйнятні, що спростить процес вибору

оптимального рішення.

Глобальна мета інвестиційної діяльності – підвищення цінності

підприємства, яка складається з ринкової вартості власного капіталу

підприємства і ринкової вартості зобов'язань підприємства.

Якщо інвестиції забезпечують підвищення дохідності капіталу, то

цінність підприємства зростає і навпаки.

Отже, основна мета інвестиційної діяльності – підвищення цінності

підприємства, яке принесе вигоду його власникам у вигляді дивіденді, які

зростають, або підвищення ціни акцій.

3. Ризики в оцінці доцільності капіталовкладень

В інвестиційній діяльності питання ризику стоїть дуже гостро. Це

спричиняється:

- по-перше, значною тривалістю інвестиційного циклу від моменту

вкладення коштів до часу їх повернення;

- по-друге, інвестування пов’язана з вкладенням великих коштів,

матеріальних ресурсів, негативне використання яких може негативно

позначитись на фінансовому стані інвестора;

- по-третє, часто інвестування здійснюється через фінансових

посередників, тому інвестор, як правило, не має реальної можливості

контролювати використання вкладених коштів, оперативно втручатись у

виробничий процес тощо.

До інвестиційних ризиків належать:

Ризик втраченої вигоди;

Ризик зниження дохідності;

Ризик прямих фінансових втрат.

Ризик прямої втраченої вигоди – це ризик недоотримання прибутку

внаслідок нездійснення будь-яких заходів (наприклад, страхування, хеджування

та ін.)

Ризик зниження дохідності може виникнути внаслідок зменшення

розміру процентів і дивідендів на здійснені інвестиції, вклади , кредити тощо.

130