Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Для зручності розрахунку впливу факторів на коефіцієнт рентабельності

власного капіталу скористаємося табл. 17.

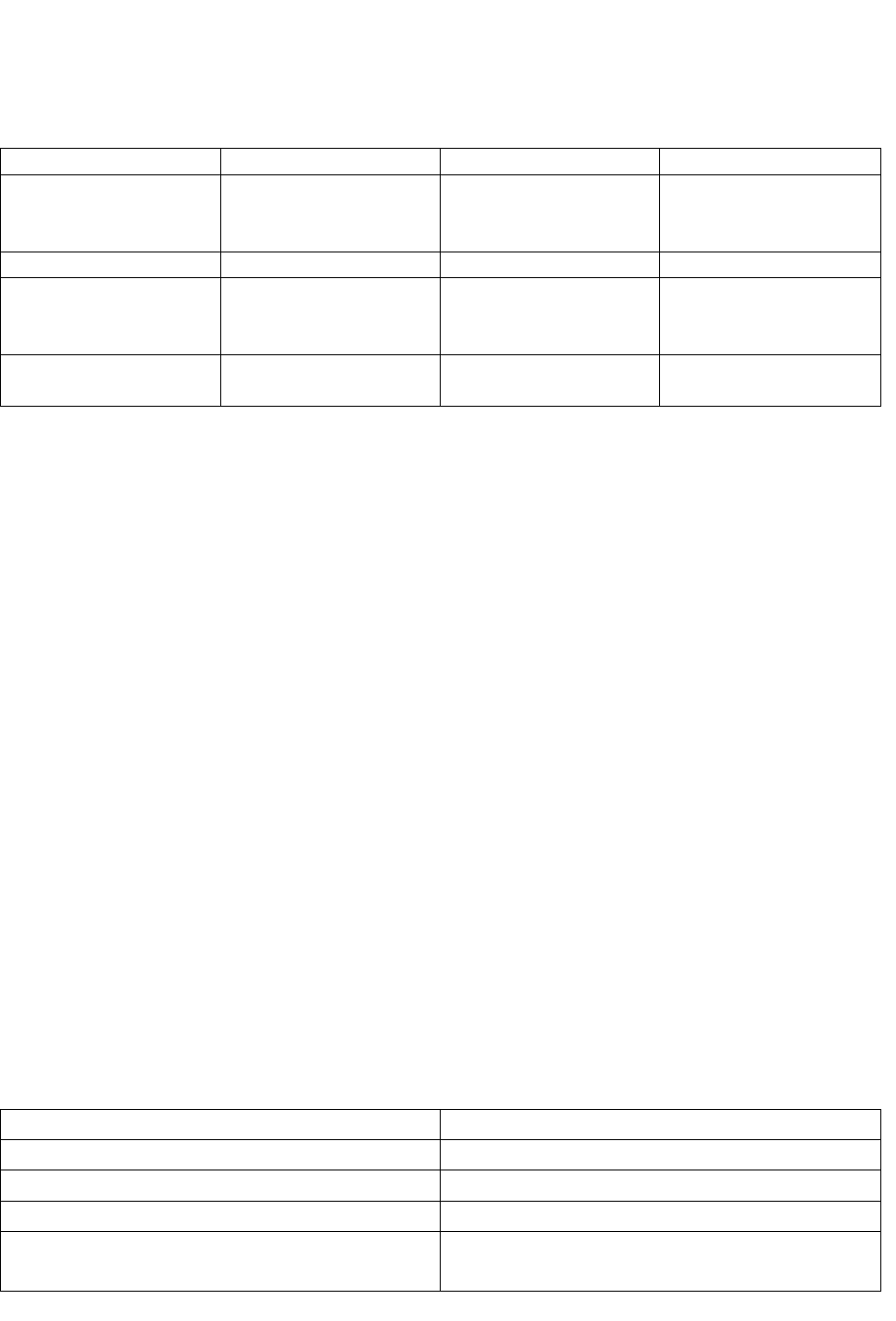

Таблиця 17

Зміна коефіцієнта рентабельності власного капіталу і факторних показників у

динаміку

Показник Попередній рік Звітний рік Зміна

1. Чиста

рентабельність

продажів

0,1800 0,1753 -0,0047

2. Ресурсовіддача 0,0674 0,0736 0,0062

3. Коефіцієнт

фінансової

залежності

1,0164 1,0951 0,0787

4. Рентабельність

власного капіталу

0,0123 0,0141 0,0018

Загальна зміна рентабельності власного капіталу склала 0,0018 пунктів.

Вплив на зміну коефіцієнта рентабельності власного капіталу зміни

показника чистої рентабельності продажів визначимо по наступній формулі:

2001

0003,00164,10674,0)0047,0()1(

завотдNPMROE

kPRR

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни

показника ресурсовіддачі:

0011,00164,1062,01753,0)2(

01

завотд

NPM

ROE

kPRR

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни

коефіцієнта фінансової залежності:

001,00787,00,01753,0)3(

11

завотд

NPM

ROE

kPRR

Склавши значення зміни показника рентабельності власного капіталу за

рахунок кожного фактору одержимо загальну зміну значення коефіцієнта:

0018,0001,00011,0)0003,0()3()2()1(

ROEROEROEROE

RRRR

Узагальнимо в табл. 18 вплив факторів, що впливають на зміну показника

рентабельності власного капіталу.

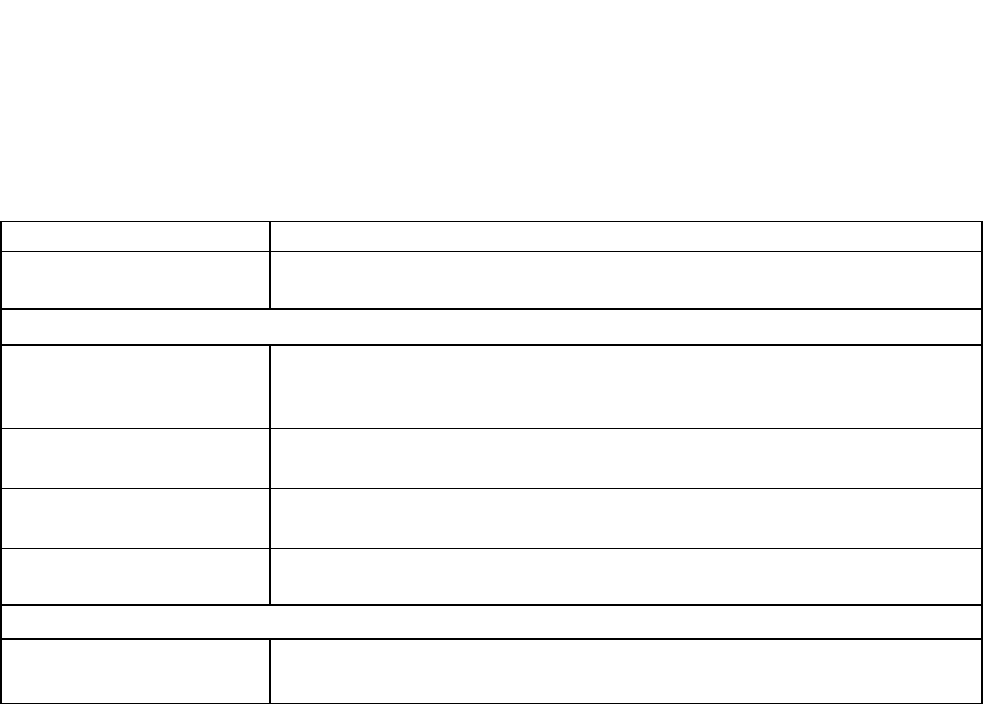

Таблиця 18

Зведена таблиця впливу факторів на рентабельність власного капіталу

Показники Вплив

Чиста рентабельність продажів -0,0003

Ресурсовіддача 0,001

Коефіцієнт фінансової залежності 0,001

Усього (зміна коефіцієнта

рентабельності власного капіталу)

0,0018

91

Таким чином, за рахунок зниження коефіцієнта чистої рентабельності

продажів показник рентабельності власного капіталу знизився на 0,0003

пункти. Зміна показника ресурсовіддачі і коефіцієнта фінансової залежності

привели до збільшення коефіцієнта рентабельності власного капіталу. У цих

розрахунках просліджується зворотньопропорційний зв'язок між коефіцієнтом

фінансової залежності підприємства і змінного рентабельності власного

капіталу. Збільшення ступеня фінансової залежності підприємства від

зовнішніх джерел фінансування приводить до росту рентабельності власного

капіталу.

2. Структура звіту про власний капітал

Власний капітал – це активи підприємства, що залишаються після

вирахування його зобов’язань перед зовнішніми постачальниками.

Слід зазначити, що сума власного капіталу – це абстрактна вартість

активів, яка не є його поточною чи реалізованою вартістю, а тому не

відображає поточну вартість прав власників підприємства.

Разом з тим, власний капітал є основою для початку і продовження

господарської діяльності будь-якого підприємства, він є одним із найістотніших

і найважливіших показників, оскільки виконує такі функції:

- довгострокового фінансування господарської діяльності – знаходиться

у розпорядженні підприємства необмежено довго;

- відповідальності та захисту прав кредиторів – відображений в балансі

підприємства власний капітал є для зовнішніх користувачів мірилом

відносин відповідальності на підприємстві, а також захистом кредиторів

від втрати капіталу;

- компенсації понесених збитків – тимчасові збитки мають погашатись за

рахунок власного капіталу;

- кредитоспроможності – при наданні кредиту, за інших рівних умов,

перевага надається підприємствам з меншою кредиторською

заборгованістю та більшим власним капіталом;

- фінансування ризику – власний капітал використовується для

фінансування ризикованих інвестицій, на що можуть не погодитись

кредитори;

- самостійності та влади – розмір власного капіталу визначає ступінь

незалежності (автономності) та впливу його власників на підприємство;

- розподілу доходів і активів – частки окремих власників у капітал є

основою при розподілі фінансового результату та майна при ліквідації

підприємства.

Збереження свого капіталу підприємство може забезпечити тільки при

отриманні прибутку.

Власний капітал утворюється двома шляхами:

- внесенням власниками підприємства грошей та інших активів;

- накопиченням суми доходу, що залишається на підприємстві.

92

Сума власного капіталу може збільшуватись внаслідок прибуткової

господарської діяльності, а також збільшення вартості активів, непов’язаного із

підвищенням заборгованості перед кредиторами (до оцінка (індексація)

необоротних активів, переоцінка оборотних активів тощо).

Власний капітал – це власні джерела фінансування підприємства, які без

визначення строку повернення внесені його засновниками (учасниками) або

залишені ними на підприємстві із чистого прибутку. Тому за формами власний

капітал поділяється на дві категорії:

- інвестований (вкладений або сплачений капітал);

- прибуток.

За рівнем відповідальності власний капітал поділяється на:

- статутний капітал, сума якого визначається в установчих документах і

підлягає обов’язковій реєстрації у державному реєстрі господарюючих

одиниць;

- додатковий капітал (нереєстрований) – це додатково вкладений та

індексований капітал, резервний капітал, нерозподілений прибуток.

Статутний і додатковий капітал виконують різні функції. Так, статутний

капітал – це первісне джерело інвестування та формування майна підприємства.

На відміну від додаткового, він забезпечує регулювання відносин власності та

управління підприємством, його розмір не може бути меншим за встановлену

законодавством суму.

Мета складання звіту про власний капітал – це розкриття інформації про

зміни в структурі власного капіталу підприємства протягом звітного періоду.

Розширене трактування статей звіту показано в табл. 19.

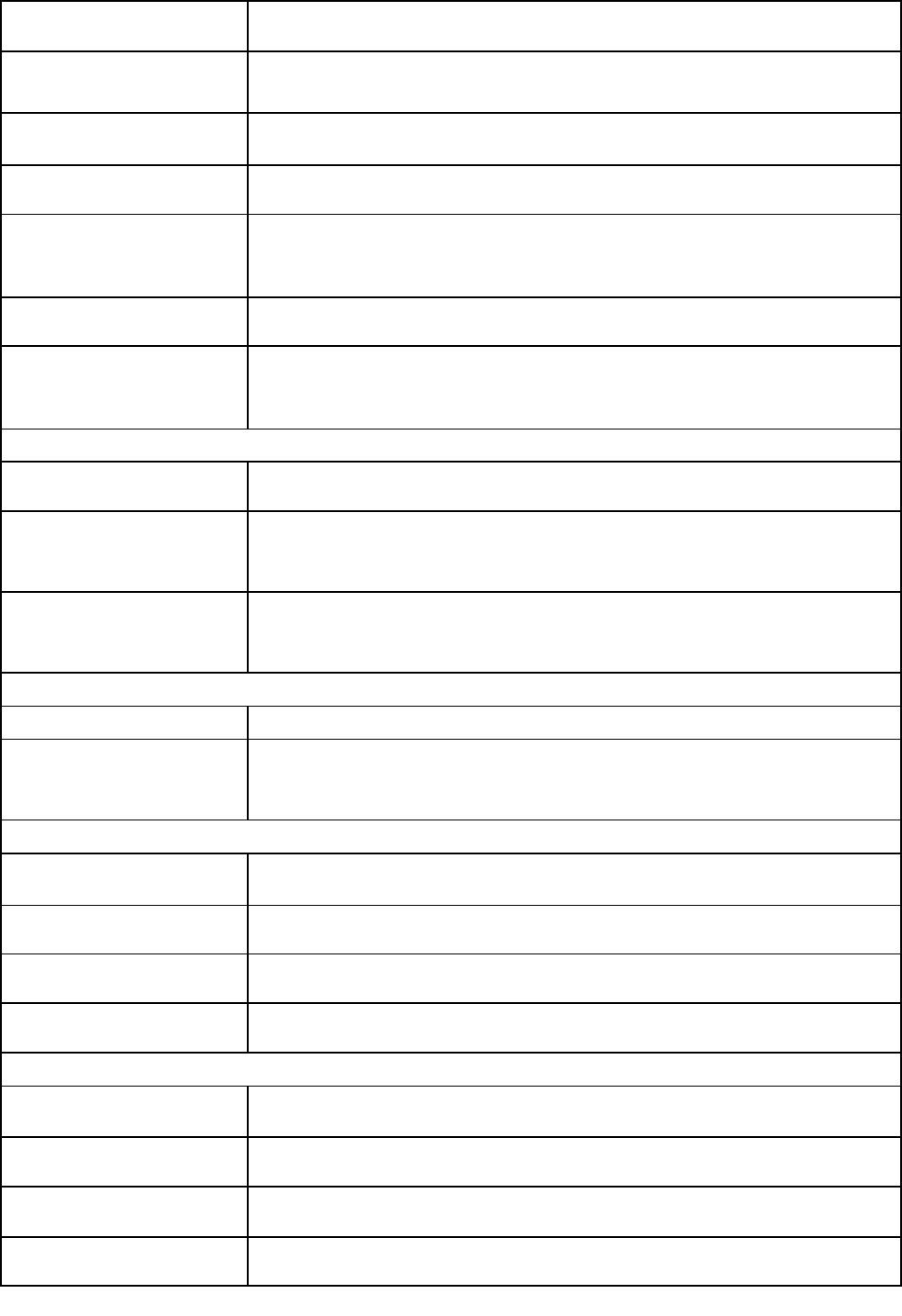

Таблиця 19

Характеристика інформаційної бази підприємства за звітом про рух власного

капіталу

Назва статті Зміст статті

Залишок на початок року

(010)

Суми власного капіталу, наведені в балансі підприємства відпо-

відно на початок і кінець звітного періоду

Коригування

Зміна облікової політики

(020)

Суми коригувань, передбачених Положенням (стандартом)

бухгалтерського обліку 6 “Виправлення Помилок і зміни у

фінансових звітах”

Виправлення помилок

(030)

Суми коригування, обумовлені виправленням помилок

Інші зміни (040) Суми коригувань, обумовлені подіями, що відбулися після звітної

дати

Скоригований залишок

(050)

Залишок власного капіталу на початок звітного року після внесення

відповідних коригувань (рядки 010-040)

Переоцінка активів

Дооцінка основних

засобів (060)

Дооцінка до справедливої вартості

93

Уцінка основних засобів

(070)

Уцінка до справедливої вартості

Дооцінка незавершеного

виробництва (080)

Дооцінка до справедливої вартості

Уцінка незавершеного

виробництва (080)

Дооцінка до справедливої вартості

Уцінка незавершеного

виробництва (090)

Уцінка до справедливої вартості

Дооцінка

нематеріальних активів

(100)

Дооцінка до справедливої вартості

Уцінка нематеріальних

активів (100)

Уцінка до справедливої вартості

Чистий прибуток

(збиток) за звітний

період (130)

Чистий прибуток (збиток) за звітом про фінансові результати

Розподіл прибутку

Виплати власникам

(дивіденди) (140)

Нараховані дивіденди та інший розподіл прибутку між власниками

Спрямування прибутку

до статутного капіталу

(150)

Поповнення статутного капіталу

Відрахування до

резервного капіталу

(160)

Поповнення резервного капіталу

Внески учасників

Внески до капіталу (180) Збільшення власного капіталу за рахунок внесків

Погашення

заборгованості з

капіталу (190)

Збільшення власного капіталу за рахунок зменшення неоплаченого

капіталу

Вилучення капіталу

Викуп акцій (часток)

(210)

Вартість викуплених акцій (часток) внаслідок виходу учасника

Перепродаж викуплених

акцій (часток) (220)

Кошти від перепродажу викуплених акцій (часток)

Вилучення частки в

капіталі (140)

Вартість частки

Зменшення номінальної

вартості акцій (250)

Сума зменшення номінальної вартості акцій

Інші зміни в капіталі

Списання невідшко-

дованих збитків (260)

Сума списаних збитків

Безкоштовно отримані

активи (270)

Сума одержаних активів

Разом змін в капіталі

(290)

Підсумок змін у складі власного капіталу (рядки 060-280)

Залишок на кінець року

(330)

Власний капітал за його видами

94

Аналіз звіту про власний капітал

Аналізуючи структуру пасиву балансу, ми вже частково провели аналіз

власного капіталу підприємства. Але в зв'язку з тим, що в балансі відбивається

інформація зі стану на визначену дату, ми не мали можливості простежити, за

рахунок яких джерел формувався той чи інший елемент власного капіталу, а

також, у якому напрямку використаний власний капітал. Відповідь на дане

питання можна одержати, читаючи інформацію форми № 4 «Звіт про власний

капітал».

Для того щоб проаналізувати стан і рух власного капіталу підприємства,

необхідно на підставі даних форми 4 скласти аналітичну таблицю (табл. 20).

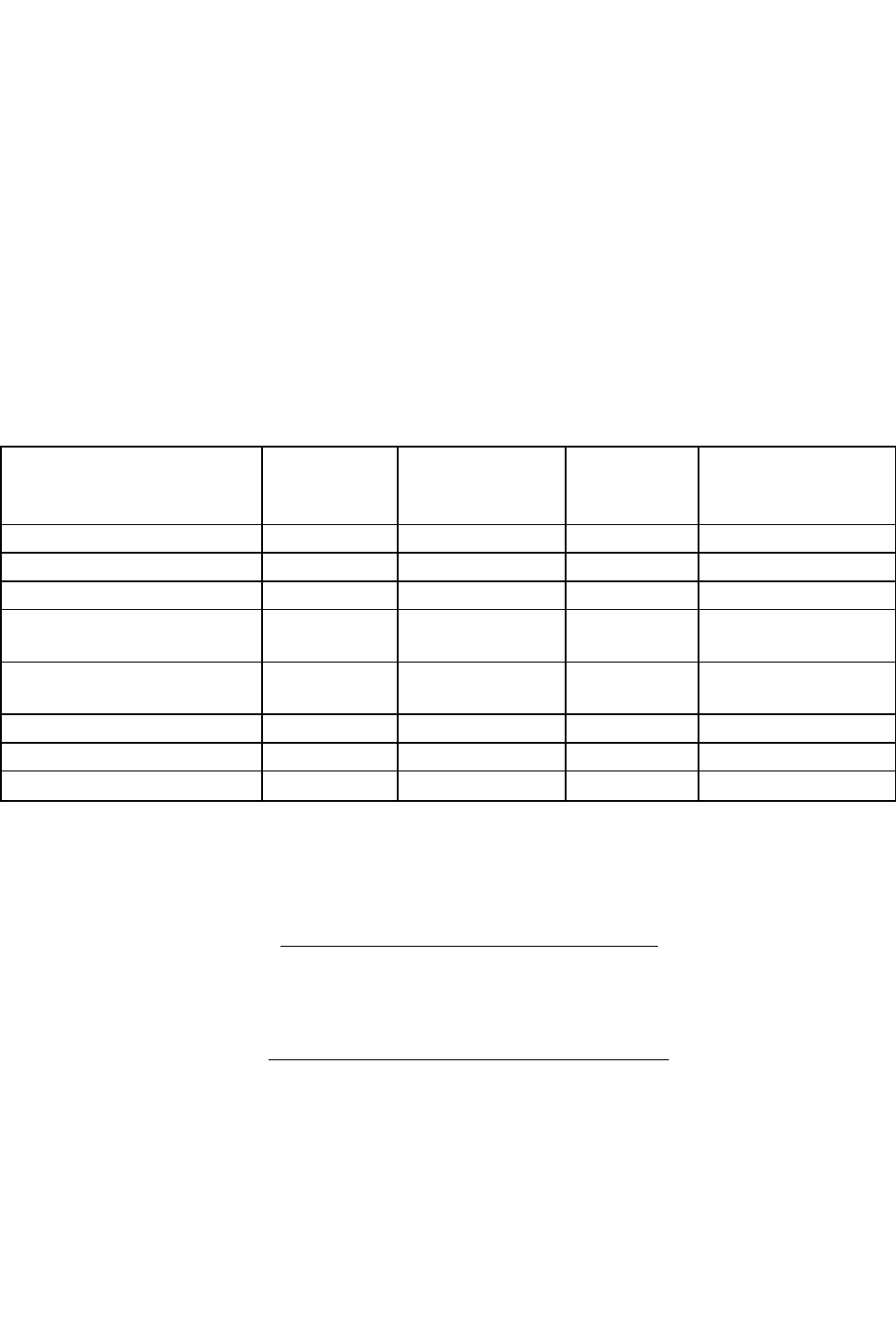

Таблиця 20

Аналіз руху власного капіталу

Показники

Статутний

капітал

Інший

додатковий

капітал

Резервний

капітал

Нерозподілений

прибуток

Залишок на початок року

3600 - - 48,7

Надійшло

- 19,2 20 52,6

Використано

- - - 20

Залишок на кінець року

(рядок 300 форми № 4)

3600 19,2 20 81,3

Абсолютна зміна залишку

(рядок 290 форми № 4)

- 19,2 20 32,6

Темп росту, %

100 - - 166,94

Коефіцієнт надходження

0 - - 1,08

Коефіцієнт вибуття

0 - - 0,25

Використовуючи дані форми 4 і аналітичної таблиці, можна розрахувати

такі показники руху власного капіталу:

1. Коефіцієнт надходження:

)4.300.( фстррокукінецьнаЗалишок

Надійшло

k

n

2. Коефіцієнт вибуття:

)4.050.( фстррокупочатокнаЗалишок

Вибуло

k

в

Дані табл. 18 показують, що за звітний рік розмір статутного капіталу

підприємства не змінився. Для таких складових власного капіталу, як інший

додатковий і резервний капітал розрахувати коефіцієнти надходження і

вибуття, а також темпи росту неможливо, якщо на початок року ці статті в

складі власного капіталу були відсутні.

Аналізуючи власний капітал, необхідно звернути увага на

співвідношення коефіцієнтів надходження і вибуття. Якщо значення

95

коефіцієнтів надходження перевищують значення коефіцієнтів вибуття,

виходить, на підприємстві йде процес нагромадження власного капіталу, і

навпаки.

3. Структура та аналіз звіту про рух грошових коштів

Господарська діяльність суб’єктів підприємництва здійснюється через

відносини купівлі-продажу з постачальниками ресурсів (іншими суб’єктами

господарювання, працівниками, власниками та державою) і покупцями товарів

(іншими суб’єктами господарювання, працівниками, власниками та державою).

Суб’єкт господарювання є одночасно покупцем і продавцем.

Грошовий оборот кожного суб’єкта господарювання пов’язаний з

наступними фактами підприємницької діяльності:

- забезпечення процесу підприємницької діяльності (закупівля товарів,

сировини, матеріалів, комплектуючих виробів, виплата заробітної плати

тощо);

- реалізація товарів, продукції, робіт, послуг, тобто відшкодування витрат і

формування доходів;

- сплата податків, обов’язкових відрахувань і зборів;

- отримання і погашення кредитів і сплата відсотків за кредит кредитним

установам.

Рух грошових коштів – надходження і вибуття грошових коштів та їх

еквівалентів в процесі господарської діяльності відображається у звіті про рух

грошових коштів підприємства. Метою звіту про рух грошових коштів є

подання інформації про суму чистого надходження або чистого видатку

грошової маси підприємства за рік в розрізі операційної, інвестиційної та

фінансової діяльності.

Під терміном грошові кошти розуміють як готівку, так грошові

еквіваленти (цінні папери) Звіт містить грошові кошти трьох джерел для будь-

якого підприємства:

грошові кошти від операційної діяльності;

грошові кошти від інвестиційної діяльності;

грошові кошти від фінансової діяльності.

Грошові кошти від операційної діяльності – це кошти, отримані внаслідок

проведення ділових операцій, вони є значною частиною прибутку

підприємства.

Оскільки величини грошових коштів та прибутку, отриманих від

операційної діяльності, не завжди збігаються, необхідно проводити розрахунок

величини грошового потоку від виробничої діяльності за схемою.

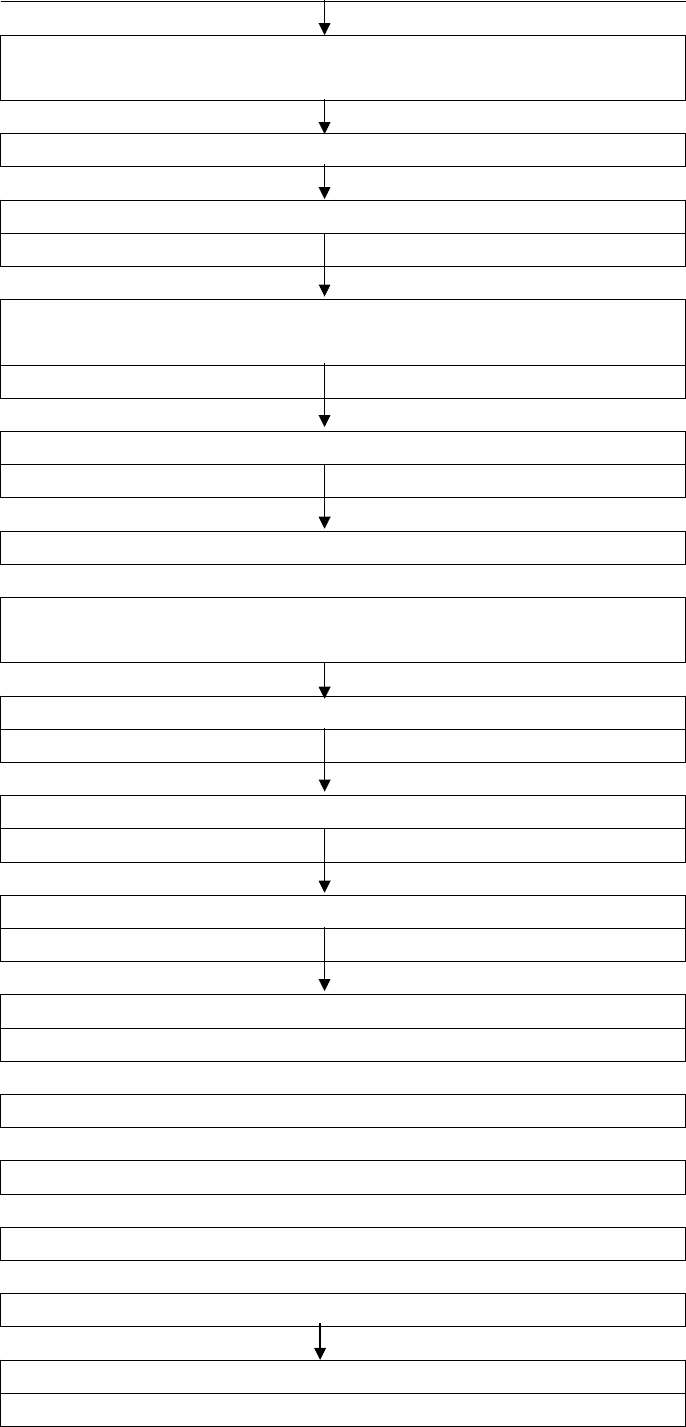

Операційна діяльність

96

Прибуток (збиток) від звичайної діяльності до

оподаткування

Амортизація необоротних активів (+)

Зміна суми забезпечень

Збільшення (+) Зменшення (–)

Фінансовий результат від нереалізованих курсових

різниць

Збиток (+) Прибуток (–)

Фінансовий результат від не операційної діяльності

Збиток (+) Прибуток (–)

Витрати на сплату відсотків (+)

=

Прибуток (збиток) від операційної діяльності до змін в

чистих оборотних активах

Зміна оборотних активів

Зменшення (–) Збільшення (+)

Зміна витрат майбутніх періодів

Зменшення (–) Збільшення (+)

Зміна поточних зобов’язань

Збільшення (+) Зменшення (–)

Зміна доходів майбутніх періодів

Збільшення (+) Зменшення (–)

=

Грошові кошти від операційної діяльності

–

Сплачені відсотки

–

Сплачені податки на прибуток

=

Чистий рух коштів до надзвичайних статей

Рух коштів внаслідок надзвичайних подій

Надходження (+) Видаток (–)

97

=

Чистий рух коштів від операційної діяльності

Рис. 17. Алгоритм розрахунку руху грошових коштів від операційної

діяльності

Отже, операційна діяльність – головне джерело грошових коштів де

находження грошей здійснюється за рахунок продажу продукції, використання

- оплата матеріалів, заробітна платня та ін.

Інвестиційна діяльність – придбання та реалізація тих виробничих активів

а також тих фінансових інвестицій які не є складовою частиною еквівалентів

грошових коштів. Вона складається з.

- інвестицій у матеріальні активи (будівлі, земля та обладнання)

інвестицій у фінансові активи(акції, кредитні цінні папери, що їх

випускає саме підприємство).

Будь-яке придбання таких активів зменшує, а будь який продаж збільшує

грошовий потік підприємства.(рис. 18)

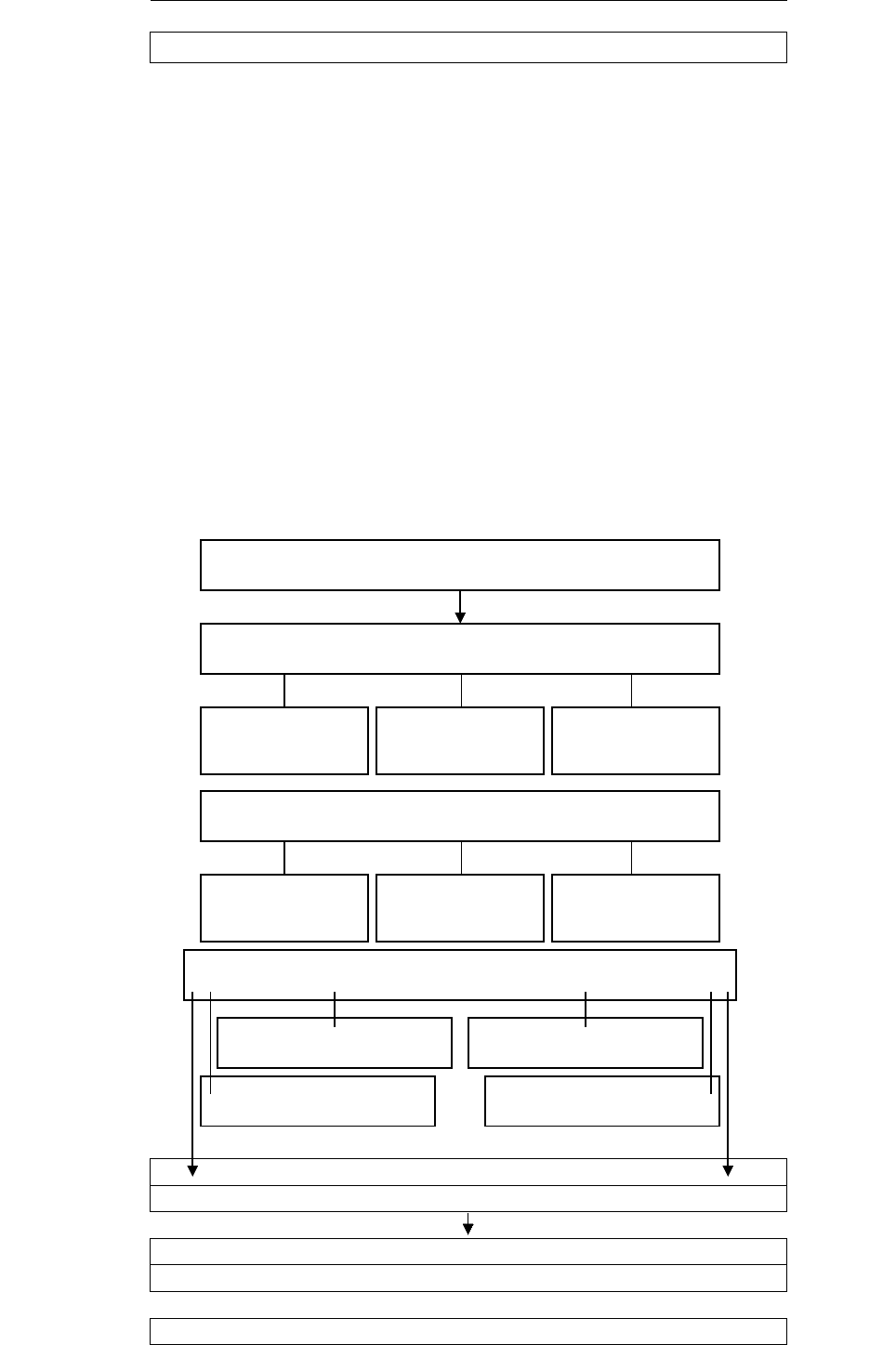

=

Чистий рух коштів до надзвичайних статей

Рух коштів внаслідок надзвичайних подій

Надходження (+) Видаток (–)

=

Чистий рух коштів від операційної діяльності

98

Інвестиційна діяльність

Надходження від реалізації (+)

фінансові

інвестиції

майнові

комплекси

необоротні

активи

Отримані (+)

відсотки інші

надходження

дивіденди

Витрати на придбання та інші платежі (–)

фінансові інвестиції майнові комплекси

фінансові інвестиції майнові комплекси

Рис. 18. Алгоритм розрахунку руху грошових коштів від інвестиційної

діяльності

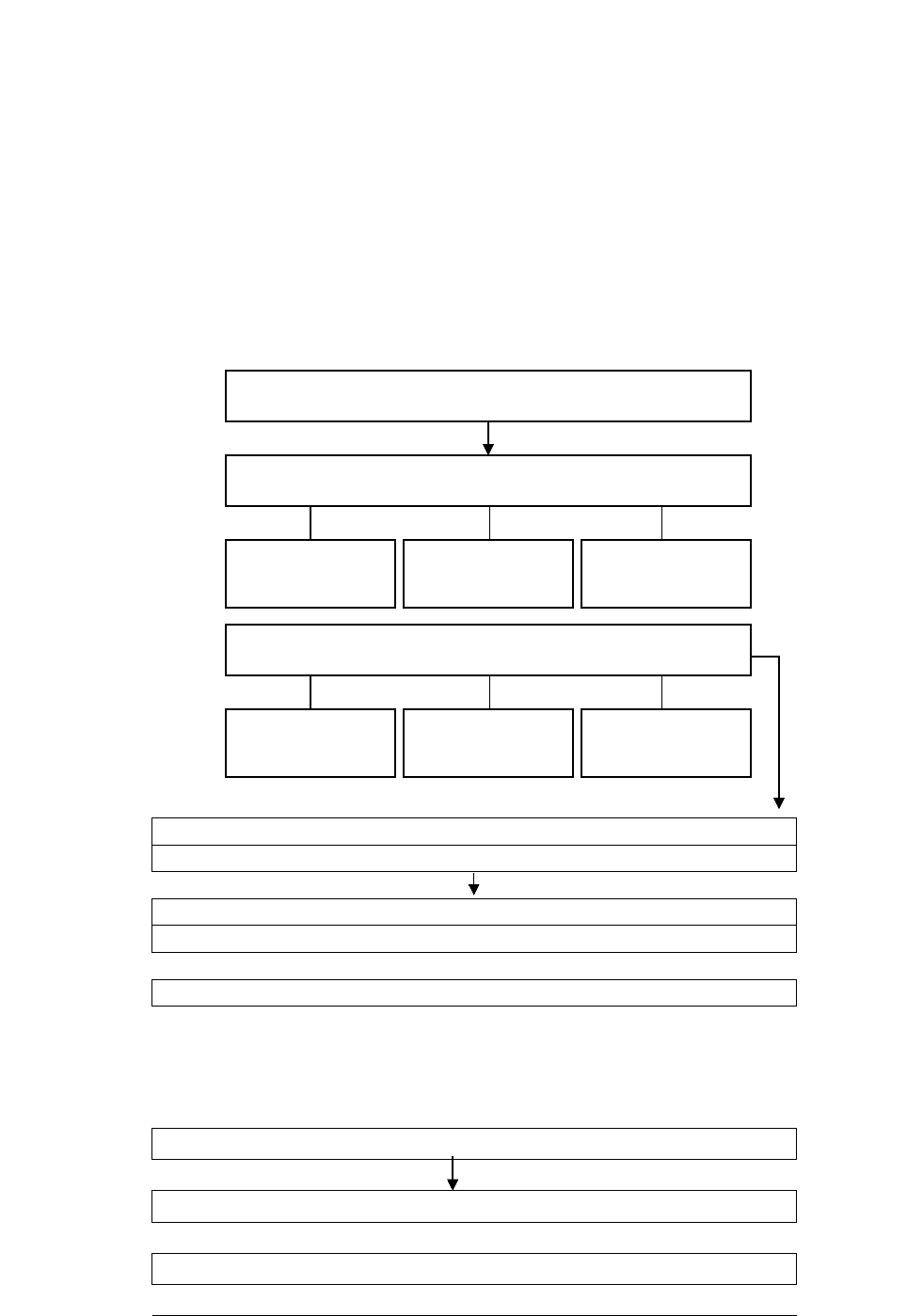

Фінансова діяльність охоплює зміну і структуру джерел фінансування

власного та позикового капіталу за рахунок:

1) продажу нових, щойно емітованих акцій інвесторам;

2) виплату дивідендів інвесторам;

3) продаж кредитних цінних паперів та виплата на них;

4) отримання і виплата кредитних зобов’язань.

Якщо продаж нових акцій та кредитних цінних паперів збільшує

грошовий потік підприємства до виплата дивідендів та будь-яких кредитних

зобов'язань зменшує грошовий потік. (рис. 19, 20).

=

Чистий рух коштів до надзвичайних статей

Рух коштів внаслідок надзвичайних подій

Надходження (+) Видаток (–)

=

Чистий рух коштів від операційної діяльності

Рис. 19. Алгоритм розрахунку руху грошових коштів від фінансової

діяльності

Господарська діяльність

Чистий рух коштів від операційної діяльності (+)

Чистий рух коштів від інвестиційної діяльності (+)

99

Фінансова діяльність

Надходження (+)

власний

капітал

інші

надходження

отримані

позики

Витрати (+)

погашення

позик

інші платежі

сплачені

дивіденди

Чистий рух коштів від фінансової діяльності (+)

Чистий рух коштів за звітний період

Залишок коштів на початок року (+)

Вплив зміни валютних курсів на залишок коштів

Надходження (+) Видаток (–)

=

Залишок коштів на кінець року

Рис. 20. Алгоритм розрахунку руху грошових коштів підприємства

Загальні принципи складання звіту про рух грошових кошті такі:

зменшення ненадійних активів приводить до надходження грошей;

збільшення ненадійних активів приводить до використання грошей;

збільшення зобов'язань та акціонерного капіталу приводить до

надходження грошей;

зменшення зобов'язань призводить до використання грошей;

урахування амортизації (не є джерелом грошових коштів, але необхідне

коригування прибутку на її величину).

Для підготовки звіту про рух грошових коштів необхідні дані балансу

підприємства та звіту про прибутки. Звіт про рух грошових коштів поданий в

Додаток Г.

Розширене трактування статей звіту у про рух грошових коштів подано в

табл.21.

Таблиця 21

Характеристика інформаційної бази підприємства за звітом про рух грошових

коштів

Назва статті Зміси статті

І. Рух коштів у результаті операційної діяльності

Прибуток (збиток) від

звичайної діяльності до

оподаткування (010)

Прибуток або збиток від звичайної діяльності до оподаткування за

звітний період, наведений у звіті про фінансові результати

Амортизація необоротних

активів (020)

Амортизаційні відрахування з матеріальних і нематеріальних

необоротних активів, нараховані протягом звітного періоду

Збільшення (зменшення)

забезпечень (030)

Зміна у графі “Надходження” – збільшення, у графі “Видаток” –

зменшення)у складі забезпечень наступних витрат і платежів, які не

пов’язані з інвестиційною та фінансовою діяльністю

Збиток (прибуток) від

нереалізованих курсових

різниць (040)

У графі “Надходження” відображають збитки, у графі “Видаток” –

прибутки від курсових різниць внаслідок перерахунку статей балансу

в іноземній валюті , не пов’язаних в операційною діяльністю

100