Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Яке напрямок зміни частки власного капіталу (фактичного, за винятком

збитків і заборгованостей засновників) у структурі пасивів балансу за

аналізований період?

Відповідаючи на поставлені питання, використовуємо показники,

розраховані в табл. 11

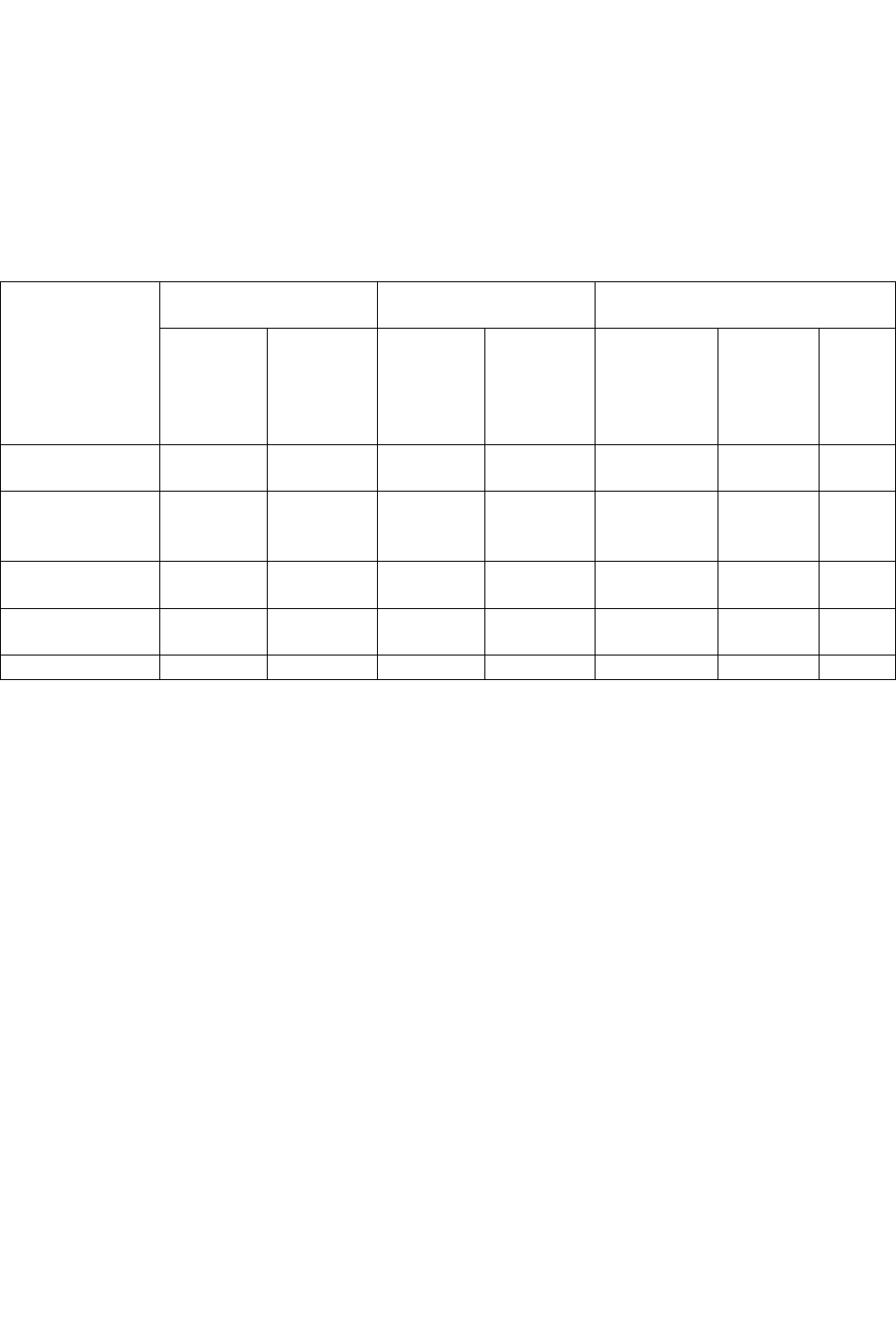

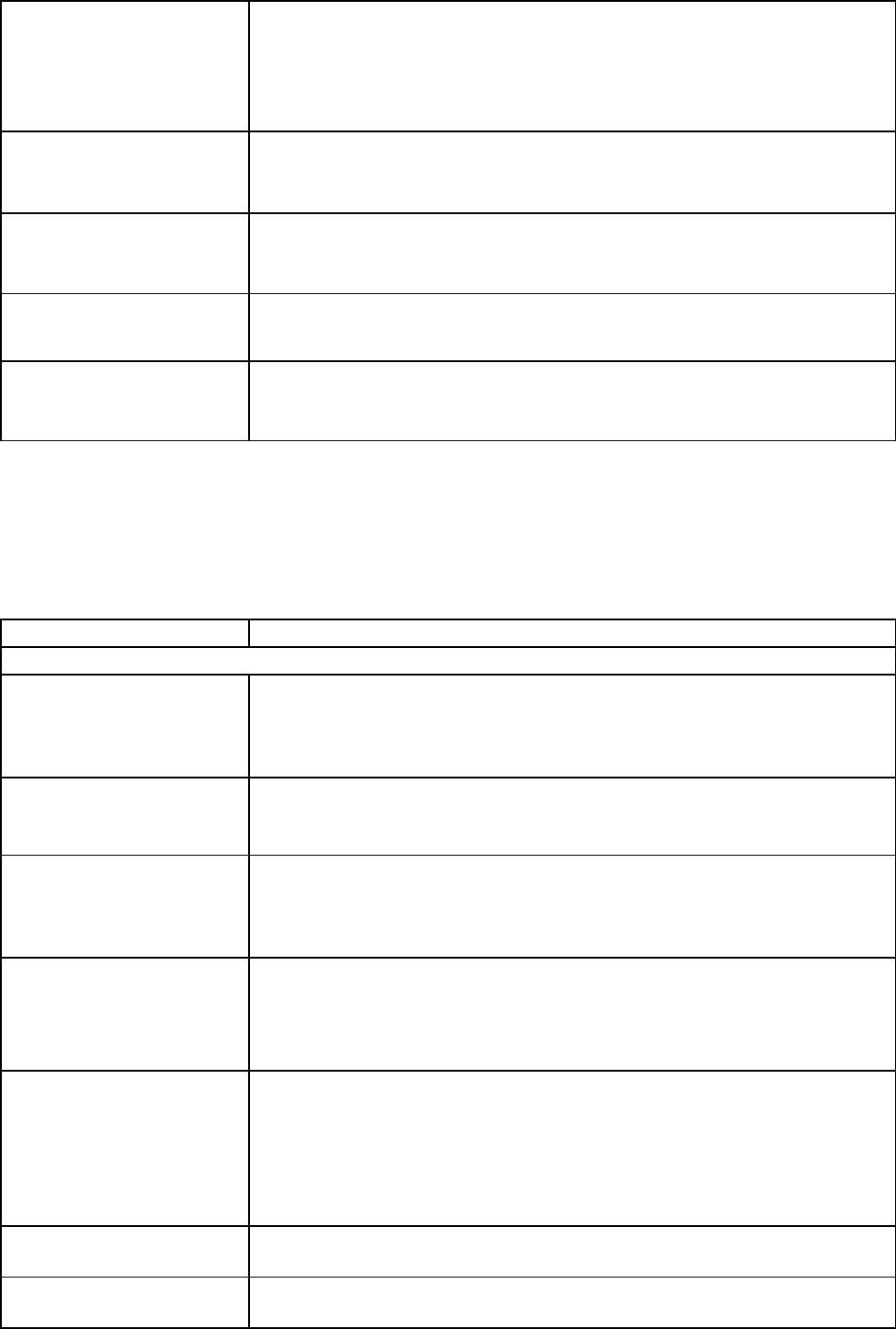

Таблиця 11

Динаміка структури власного капіталу

Назва статті

На початок звітного

періоду

На кінець звітного

періоду

Відхилення

абсолютні

величини

відносні

величини

(доля в

оборотних

активах)

абсолютні

величини

відносні

величини

(доля в

оборотних

активах)

в

абсолютних

величинах

в

структурі

темпи

росту,

%

Уставний

капітал

3600 98,67 3600 96,76 0 -1,91 1

Інший

додатковий

капітал

- - 19,2 0,52 19,2 0,52 -

Резервний

капітал

- - 20 0,54 20 0,54 -

Нерозподілений

прибуток

48,7 1,33 81,3 2,19 32,6 0,86 166,94

Всього 3648,7 100,00 3720,5 100,00 71,8 0,00 101,97

У нашому випадку основним джерелом формування майна підприємства

є власний капітал. На початок року його частка в структурі пасивів складала

98,39 %. На кінець звітного періоду частка власного капіталу в структурі

пасивів незначно зменшилася (на 7,07 %) і склала 91,32%. Така структура

джерел формування майна підприємства є ознакою високої фінансової стійкості

підприємства.

У той же час слід зазначити, що оцінка змін, що виникли в структурі

капіталу, може бути різною з позицій інвестора і підприємства. Для банків і

інших інвесторів більш надійно, якщо частка власного капіталу в клієнта більш

висока. Це виключає фінансовий ризик. Підприємства ж, як правило,

зацікавлені в залученні позикових засобів. Одержавши позикові засоби під

менший відсоток, чим економічна рентабельність підприємства, можна

розширити виробництво і підвищити прибутковість власного капіталу

підприємства.

При внутрішньому аналізі фінансового стану необхідно вивчити динаміку

і структуру власного і позикового капіталу, з'ясувати причини зміни окремих

статей, дати оцінку цим змінам за звітний період.

Дані, приведені в таблиці 4, показують зміни в структурі власного

капіталу. Частка статутного капіталу знизилася на 1,9 процентних пункту. У

той же час збільшилася частка додаткового, резервного капіталу і

нерозподіленого прибутку. Такі зміни свідчать про ефективну роботу

81

підприємства. І навпаки, скорочення резервів, фондів і нерозподіленого

прибутку може свідчити про падіння ділової активності підприємства.

Збільшення частки нерозподіленого прибутку свідчить також про розширений

тип відтворення.

Наступний крок — аналіз динаміки і структури позикового капіталу.

На початок звітного періоду зобов'язання підприємства на 100 %

складалися з поточних, що є негативним фактом, що свідчить про

нераціональну структуру балансу і про високий ризик утрати фінансової

стійкості. Протягом звітного періоду частка поточних зобов'язань знизилася на

42,4 % з одночасним збільшенням частки довгострокових зобов'язань (також на

42,4 %). Така тенденція сприяє зниженню ризику утрати фінансової стійкості.

Залучення довгострокових кредитів для формування майна підприємства

свідчить про продуману фінансову стратегію підприємства. Позитивний ефект

при цьому підсилюється, якщо рентабельність підприємства перевищує ставку

відсотків по банківському кредиті.

Таким чином, збільшення джерел формування майна підприємства

відбулося за рахунок збільшення:

власних засобів на 19,63 % (71,8 : 365,8);

довгострокових зобов'язань на 41 % (150 : 365,8);

поточних зобов'язань на 39,37 % (144 : 365,8).

Такі зміни є в цілому позитивними, тому що спостерігається ріст

власного капіталу. Крім того, підприємство зуміло залучити довгострокові

кредити банків, що може сприяти тимчасовому поліпшенню фінансового стану,

за умови, що притягнуті засоби не будуть заморожені на тривалий час в

обороті.

82

Тема 2. СТРУКТУРА ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

1. Структура звіту про фінансові результати

2. Структура звіту про власний капітал

3. Структура звіту про рух грошових коштів

1. Структура звіту про фінансові результати

Звіт про фінансові результати – характеризує доходи, витрати і

фінансові результати діяльності підприємства за певний період часу. Мета

складання звіту - визначення величини прибутку або збитків підприємства від

основної його діяльності Звіт показує результативність діяльності підприємства

і дає інформацію про фактори, що вплинули на цю результативність протягом

звітного періоду Завдяки звіту про фінансові результати можна пов'язати

доходи та витрати за звітний період та вирахувати величину чистого прибутку

як різницю між цими показниками.

Терміни, що використовуються в цьому звіті, мають таке значення:

Витрати – зменшення економічних вигод у вигляді вибуття активів або

збільшення зобов’язань, які призводять до зменшення власного капіталу (за

винятком зменшення капіталу за рахунок його вилучення або розподілу

власниками).

Доходи – збільшення економічних вигод у вигляді надходження активів

або зменшення зобов’язань, які призводяться до зростання власного капіталу

(крім зростання капіталу за рахунок внесків власників).

Фінансові результати підприємства формуються в процесі основної,

операційної, інвестиційної, фінансової діяльності та надзвичайних подій.

Основна діяльність – операції, пов’язані з виробництвом або

реалізацією продукції (товарів, робіт, послуг), що є головною метою створення

підприємства і забезпечують основну частку його доходу.

Операційна діяльність – основна діяльність підприємства, а також інші

види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Інвестиційна діяльність – це придбання і продаж довгострокових

активів, а також інших інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність – це діяльність, яка призводить до змін розміру та

складу власного і запозиченого капіталу підприємства.

Надзвичайна подія – подія або операція, яка відрізняється від звичайної

діяльності підприємства, та не очікується, що вона повторюватиметься

періодично або в кожному наступному звітному періоді.

Фінансовим результатом діяльності підприємства може бути прибуток

або збиток.

Прибуток – сума, на яку доходи перевищують пов’язані з ними витрати.

Структура звіту про фінансові результати буває проста і складна. Проста

структура містить узагальнені дані про надходження, витрати і прибутки

(збитки) від виробничих або невиробничих операцій (табл. 12).

83

Таблиця 12

Проста структура звіту про прибутки, збитки

Показники

Сума, тис.грн.

Доходи (виторг від продажу товарів) 900 тис.грн.

Затрати і податки 630 тис.грн.

Прибутки від основних операцій (доходи мінус витрати) 270 тис.грн.

Складна структура звіту містить розшифрування усіх елементів простої

схеми звіту (табл. 13).

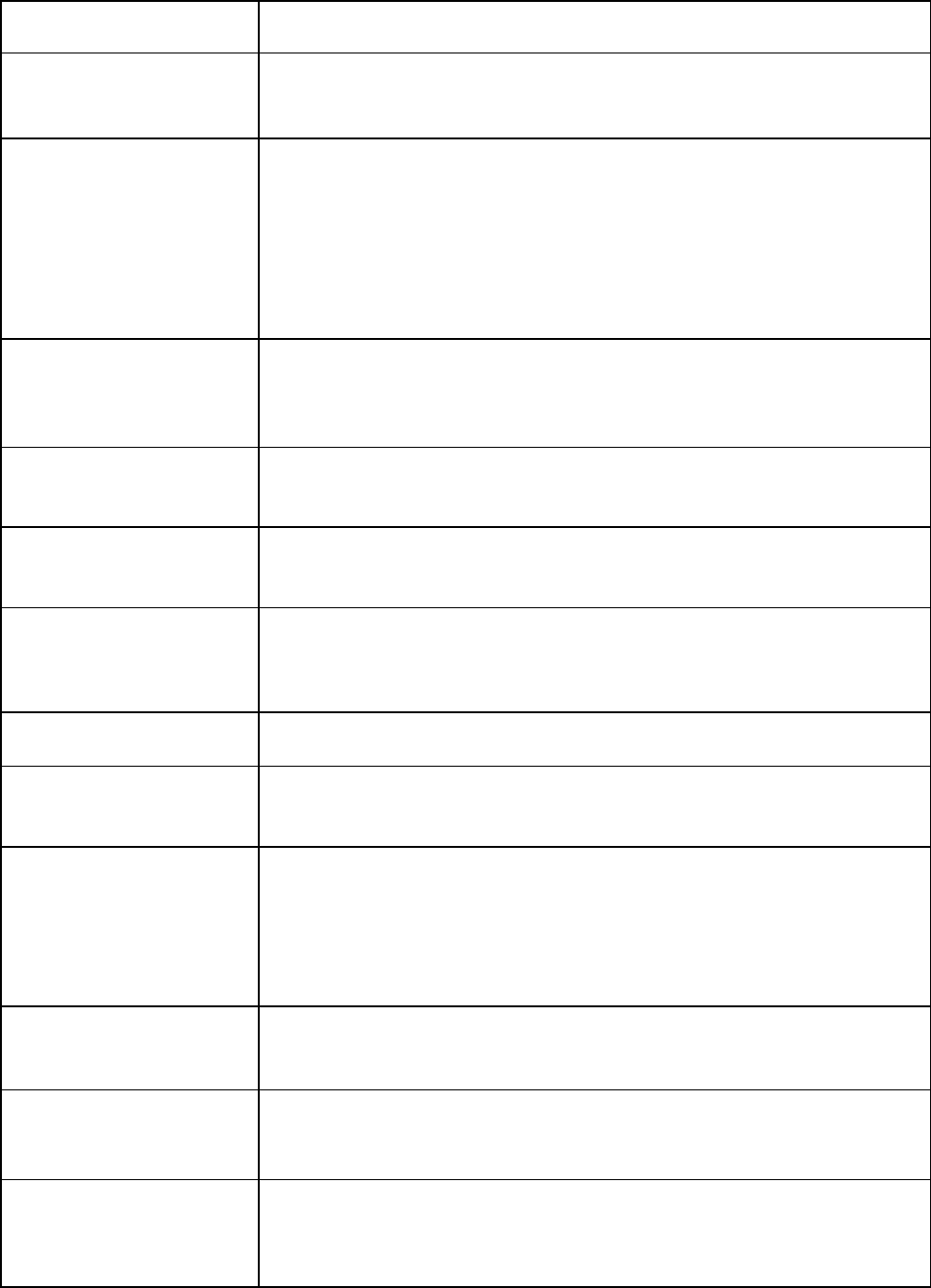

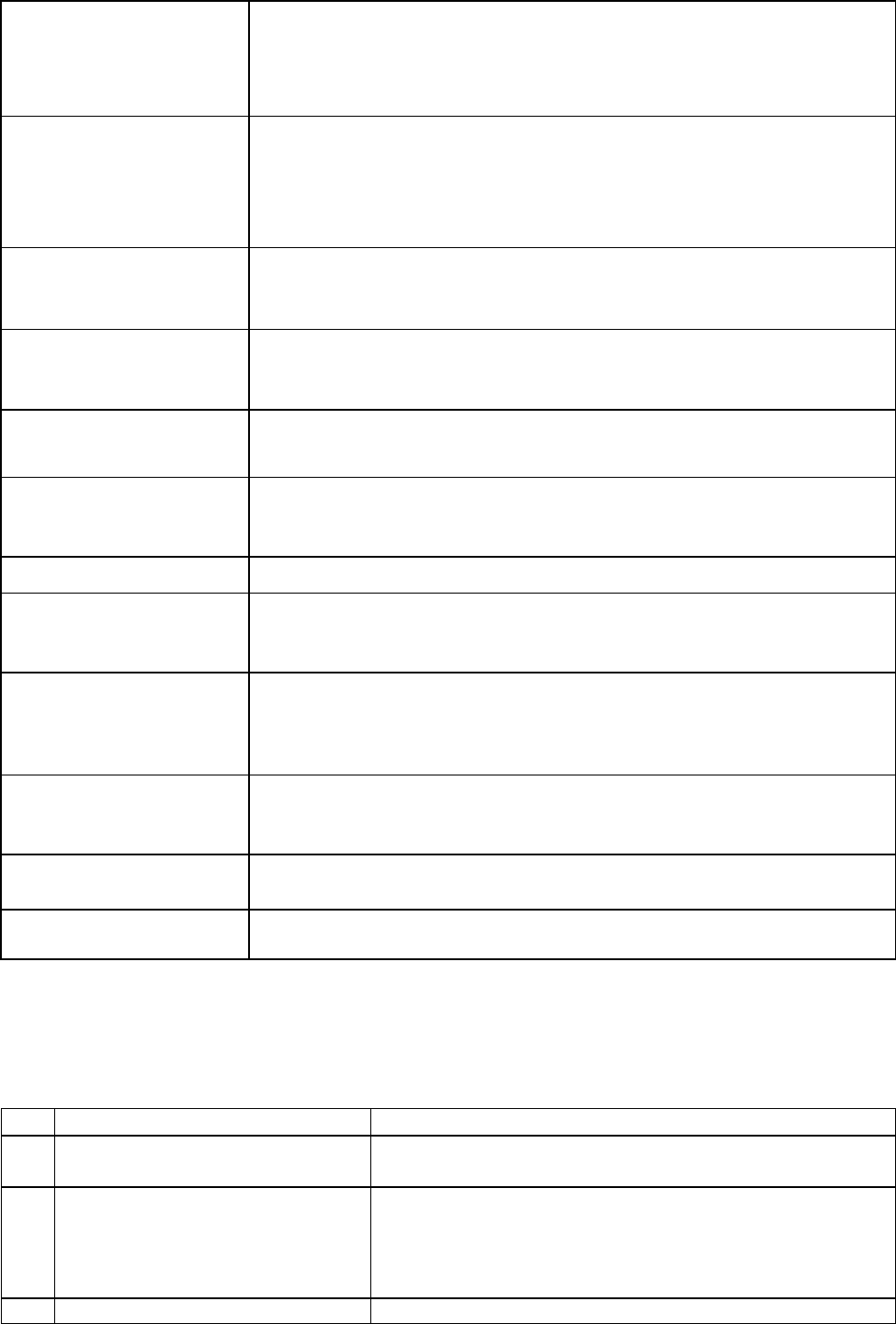

Таблиця 13

Характеристика інформаційної бази підприємства за звітом про фінансові

результати

Назва статті Зміст статті

І. Фінансові результати

Дохід (виручка) від

реалізації продукції

(товарів, робіт, послуг)

(010)

Загальний дохід(виручка)від реалізації продукції, товарів, робіт

або послуг тобто без вирахування наданих знижок, повернення

проданих товарів та податків з продажу (податку на додану

вартість, акцизного збору тощо) (70)

Податок на додану

вартість (015)

Сума податку на додану вартість, яка включена до складу доходу

(виручки) від реалізації продукції (товарів, робіт, послуг) (70)

Акцизний збір (020)

Підприємства - платники акцизного збору відображають суму, яка

врахована у складі доходу(виручки) від реалізації продукції

(товарів, робіт, послуг) (70)

Інші вирахування з

доходу (030)

Надані знижки, повернення товарів та інші суми, що підлягають

вирахуванню з доходу (виручки) від реалізації продукції (товарів,

робіт, послуг) (70)

Чистий дохід

(виручка)від реалізації

продукції (товарів, робіт,

послуг) (035)

Визначається шляхом вирахування з доходу (виручки від реалізації

продукції (товарів, робіт, послуг) відповідних податків, зборів,

знижок тощо)

Собівартість

реалізованої продукції

(товарів, робіт, послуг)

(040)

Виробнича собівартість реалізованої продукції (робіт, послуг) або

собівартість реалізованих товарів. Собівартість реалізованої

продукції (товарів, робіт, послуг) визначається згідно з

Положенням (стандартом) бухгалтерського обліку «Запаси» (90)

Валовий прибуток

(збиток) (050, 055)

Різниця між чистим доходом від реалізованої продукції (товарів,

робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт,

послуг)

Інші операційні доходи

(060)

Суми інших доходів від операційної діяльності підприємства, крім

доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

дохід від операційної оренди активі в; дохід від операційних

курсових різниць; відшкодування раніше списаних активів; дохід

від реалізації оборотних активів (крім фінансових інвестицій) тощо

(71)

84

Адміністративні витрати

(070)

Загальногосподарські витрати ,пов'язані з управлінням та

обслуговуванням підприємства (92)

Витрати на збут (080) Витрати підприємства, пов’язані реалізацією продукції (товарів)-

на утримання підрозділів, що займаються збутом продукції

(товарів), рекламу, доставку продукції споживачам тощо (93)

Інші операційні витрати

(090)

Собівартість реалізованих виробничих запасів; сумнівні

(безнадійні) борги та втрати від знецінення запасів; втрати від

операційних курсових різниць; визначені економічні санкції:

відрахування для забезпечення наступних операційних витрат, а

також усі інші витрати, що виникають в процесі операційної

діяльності підприємства (крім витрат, що включаються до

Собівартості продукції, товарів, робіт, послуг) (94)

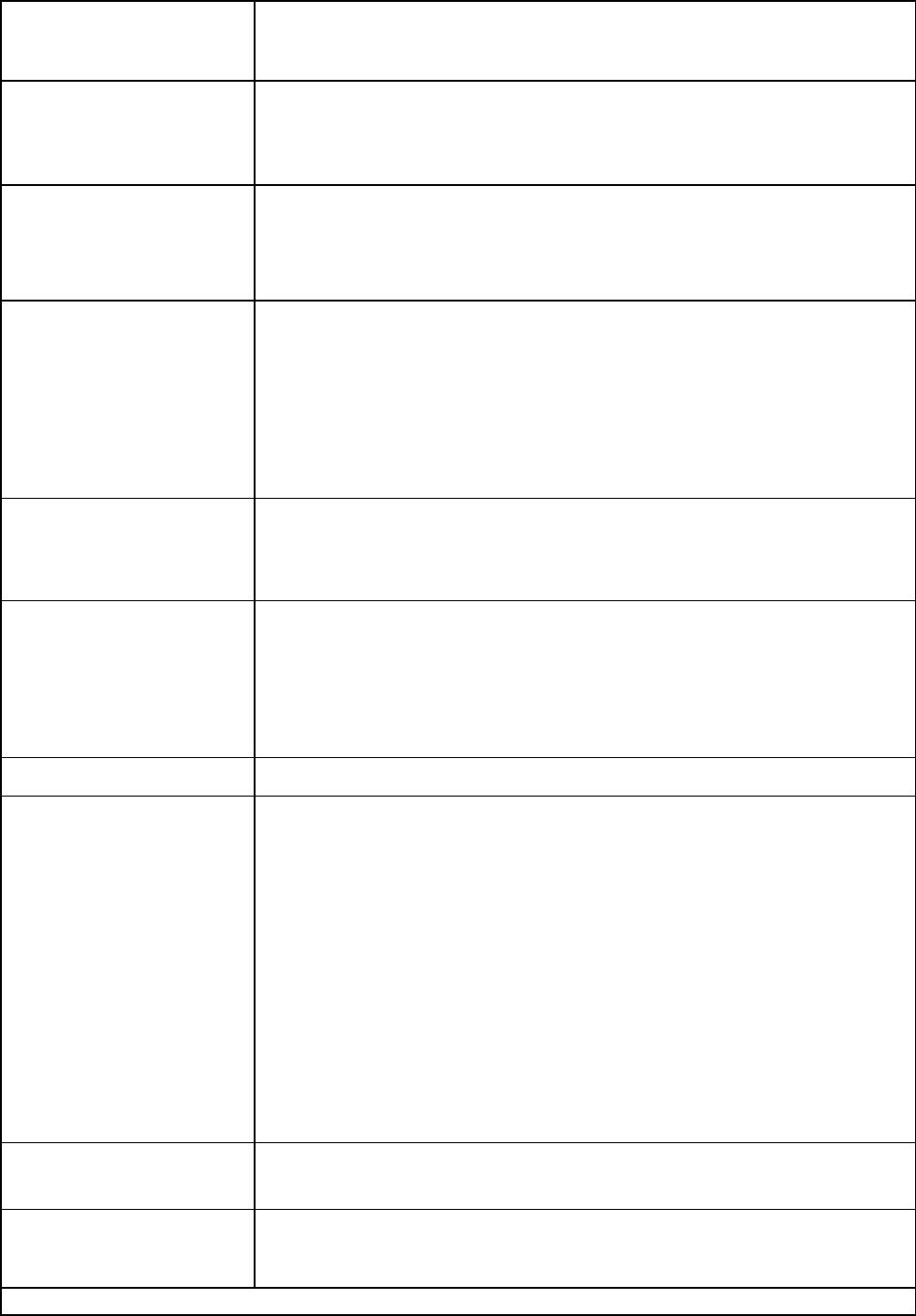

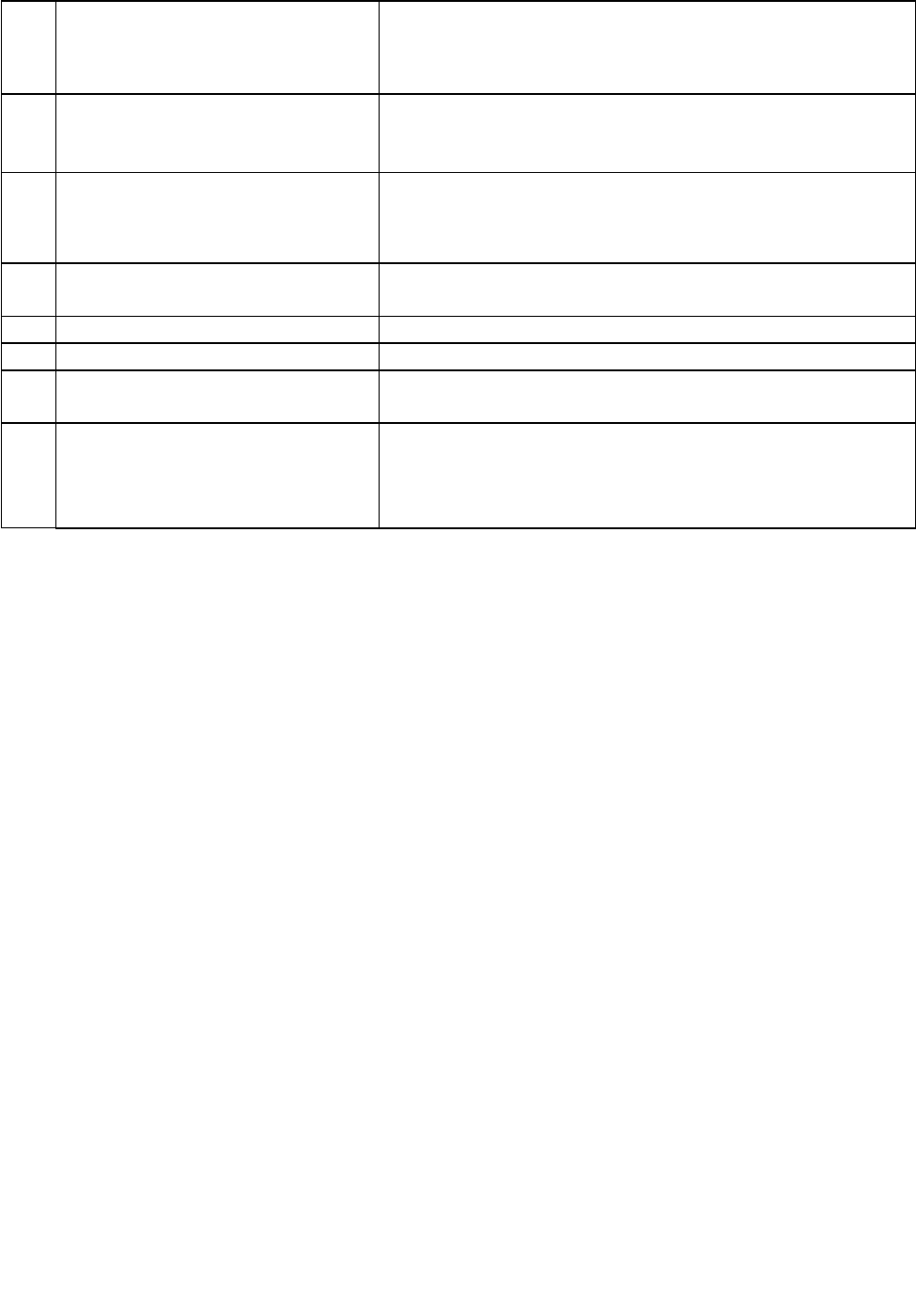

Фінансовий результат

від операційної

діяльності (прибуток,

збиток) (100, 105)

Алгебраїчна сума валового прибутку(збитку),іншого операційного

доходу, адміністративних витрат, витрат на збут та інших

операційних витрат

Дохід від участі в

капіталі (110)

Дохід, отриманий від інвестиційних в асоційовані, дочірні або

спільні підприємства, облік яких ведеться методом участі в

капіталі (72)

Інші; фінансові доходи

(120)

Дивіденди, відсотки та інші доходи, отримані від фінансових

інвестицій (крім доходів, які обліковуються за методом участі в

капіталі (73)

Інші доходи (130) Дохід від реалізації фінансових інвестицій, необоротних активів і

майнових комплексів; дохід від неопераційних Курсових різниць

та інші доходи, які виникають у процесі звичайної діяльності, але

не пов'язані з операційною діяльністю підприємства (74)

Фінансові витрати (140) Витрати на відсотки та інші витрати підприємства пов’язані із

залученням позикового капіталу (95)

Втрати від участі в

капіталі (150)

Збиток ,спричинений інвестиціями в асоційовані, дочірні або

спільні підприємства, обік яких провадиться методом участі в

капіталі (96)

Інші витрати (160) Собівартість реалізації фінансових інвестицій необоротних

активів, майнових комплексів; витати від неопераційних курсових

різниць; втрати від уцінки фінансових інвестицій та необоротних

активів; інші витрати, які виникають у процесі звичайної

діяльності (крім фінансових витрат), але не пов’язані з

операційною діяльністю підприємства (97)

Прибуток (збиток)від

звичайної діяльності

(170, 175)

До оподаткування визначається як алгебраїчна сума прибутку

(збитку) від основної діяльності, фінансових та інших доходів

(прибутків), фінансових та інших витрат (збитків)

Податки на прибуток

(180)

Сума податків на прибуток від звичайної діяльності, визначена

згідно з Положенням (стандартом) бухгалтерського обліку

"Податок на прибуток" (98)

Прибуток від звичайної

діяльності (190)

Визначається як різниця між прибутком від звичайної діяльності

до оподаткування та сумою податків з прибутку. Збиток від

звичайної діяльності дорівнює збитку від звичайної діяльності до

оподаткування та сумі податків на прибуток.

85

Надзвичайні доходи і

надзвичайні витрати

(200, 205)

- невідшкодовані збитки від надзвичайних подій (стихійного лиха,

пожеж, техногенних аварій тощо), включаючи затрати на

запобігання виникнення втрат від стихійного лиха та техногенних

аварій, які визначені за вирахуванням суми страхового

відшкодування та покриття втрат від надзвичайних ситуацій за

рахунок інших джерел; прибутки або збитки від інших подій та

операцій, які відповідають визначенню надзвичайних подій,

наведеному у цьому Положенні (стандарті). Збитки від

надзвичайних подій відображаються за вирахуванням суми, на яку

зменшується податок на прибуток від звичайної діяльності

внаслідок цих збитків. Зміст і вартісна оцінка доходів або витрат

від кожної надзвичайної події слід окремо розкрити в примітках до

фінансових звітів (75, 99)

Податки з надзвичайного

прибутку (210)

Сума податків, що підлягає сплаті з прибутку від надзвичайних

подій (98)

Чистий прибуток (220,

225)

Алгебраїчна сума прибутку(убутку) від звичайної діяльності та

надзвичайного прибутку, надзвичайного збитку та податків з

надзвичайного прибутку

ІІ. Елементи операційних витрат

Матеріальні витрати

(230)

Вартість витрачених у виробництві за вирахуванням внутрішнього

обороту: сировини й основних матеріалів; покупних

напівфабрикатів та комплектуючих виробів; палива й енергії;

будівельних матеріалів; запасних частин; тари й тарних матеріалів;

допоміжних та інших матеріалів (80)

Витрати на оплату праці

(240)

Заробітна плата за окладами й тарифами, премії та заохочення,

компенсаційні виплати, оплата відпусток та іншого

невідпрацьованого часу тощо (81)

Відрахування на

соціальні заходи (250)

Відрахування на пенсійне забезпечення, відрахування на соціальне

страхування, страхові внески на випадок безробіття, відрахування

на індивідуальне страхування персоналу підприємства тощо (82)

Амортизація (260) Амортизація основних засобів, нематеріальних активів та інших

необротних матеріальних активів (83)

Інші операційні витрати

(270)

Вартість робіт, послуг сторонніх підприємств, витрати на

відрядження. Послуги зв’язку тощо (84)

Таблиця 14

Характеристика інформаційної бази про фінансові результати за фінансової

звітності суб’єкта малого підприємництва з 2000 р.

Назва статті Зміст статті

І. Фінансові результати

Дохід (виручка) від

реалізації продукції

(товарів, робіт, послуг)

(010)

Загальний дохід (виручка) від реалізації продукції, товарів, робіт і

послуг (70)

86

Непрямі податки та інші

вирахування з доходу

(020)

Сума податку на додану вартість, акцизного збору та інших

вирахувань з доходу (надані знижки, вартість повернутих товарів

та інші обов’язкові збори) (70)

Чистий дохід

(виручка)від реалізації

продукції (товарів, робіт,

послуг) (035)

Визначається шляхом вирахування з доходу (виручки від реалізації

продукції (товарів, робіт, послуг) відповідних податків, зборів,

знижок тощо)

Собівартість

реалізованої продукції

(товарів, робіт, послуг)

(040)

Виробнича собівартість реалізованої продукції (робіт, послуг) та

собівартість реалізованих товарів (90)

Інші операційні витрати

(090)

Собівартість реалізованих виробничих запасів; сумнівні

(безнадійні) борги та втрати від знецінення запасів; втрати від

операційних курсових різниць; визначені економічні санкції:

відрахування для забезпечення наступних операційних витрат, а

також усі інші витрати, що виникають в процесі операційної

діяльності підприємства (крім витрат, що включаються до

Собівартості продукції, товарів, робіт, послуг) (92,93,94)

Інші звичайні доходи

(130)

Дохід від реалізації фінансових інвестицій, необоротних активів і

майнових комплексів; дохід від неопераційних Курсових різниць

та інші доходи, які виникають у процесі звичайної діяльності, але

не пов'язані з операційною діяльністю підприємства (72,73,74)

Інші звичайні витрати

(160)

Собівартість реалізації фінансових інвестицій необоротних

активів, майнових комплексів; витати від неопераційних курсових

різниць; втрати від уцінки фінансових інвестицій та необоротних

активів; інші витрати, які виникають у процесі звичайної

діяльності (крім фінансових витрат), але не пов’язані з

операційною діяльністю підприємства (95,96,97)

Єдиний податок (165) Сума єдиного податку

Надзвичайні доходи і

надзвичайні витрати

(200, 205)

- невідшкодовані збитки від надзвичайних подій (стихійного лиха,

пожеж, техногенних аварій тощо), включаючи затрати на

запобігання виникнення втрат від стихійного лиха та техногенних

аварій, які визначені за вирахуванням суми страхового

відшкодування та покриття втрат від надзвичайних ситуацій за

рахунок інших джерел; прибутки або збитки від інших подій та

операцій, які відповідають визначенню надзвичайних подій,

наведеному у цьому Положенні (стандарті). Збитки від

надзвичайних подій відображаються за вирахуванням суми, на яку

зменшується податок на прибуток від звичайної діяльності

внаслідок цих збитків. Зміст і вартісна оцінка доходів або витрат

від кожної надзвичайної події слід окремо розкрити в примітках до

фінансових звітів (75, 99)

Податок на прибуток

(210)

Сума податку на прибуток (98)

Чистий фінансовий

результат (220, 225)

Чистий прибуток або чистий збиток

ІІ. Елементи операційних витрат

87

Матеріальні витрати

(230)

Вартість витрачених у виробництві за вирахуванням внутрішнього

обороту: сировини й основних матеріалів; покупних

напівфабрикатів та комплектуючих виробів; палива й енергії;

будівельних матеріалів; запасних частин; тари й тарних матеріалів;

допоміжних та інших матеріалів (80)

Витрати на оплату праці

(240)

Заробітна плата за окладами й тарифами, премії та заохочення,

компенсаційні виплати, оплата відпусток та іншого

невідпрацьованого часу тощо (81)

Відрахування на

соціальні заходи (250)

Відрахування на пенсійне забезпечення, відрахування на соціальне

страхування, страхові внески на випадок безробіття, відрахування

на індивідуальне страхування персоналу підприємства тощо (82)

Амортизація (260) Амортизація основних засобів, нематеріальних активів та інших

необротних матеріальних активів (83)

Інші операційні витрати

(270)

Вартість робіт, послуг сторонніх підприємств, витрати на

відрядження. Послуги зв’язку тощо (84)

Таблиця 15

Характеристика інформаційної бази про фінансові результати за фінансової

звітності суб’єкта малого підприємництва з 2001 р.

Назва статті Зміст статті

І. Фінансові результати

Дохід (виручка) від

реалізації продукції

(товарів, робіт, послуг)

(010)

Загальний дохід (виручка) від реалізації продукції, товарів, робіт і

послуг (70)

Непрямі податки та інші

вирахування з доходу

(020)

Сума податку на додану вартість, акцизного збору та інших

вирахувань з доходу (надані знижки, вартість повернутих товарів

та інші обов’язкові збори) (70)

Чистий дохід

(виручка)від реалізації

продукції (товарів, робіт,

послуг) (030)

Загальний дохід (виручка) від реалізації продукції (товарів, робіт,

послуг) за вирахуванням непрямих податків

Інші операційні доходи

(040)

Дохід від операційної оренди активів, операційних курсових

різниць, відшкодування раніше списаних активів, реалізації

оборотних активів (крім фінансових інвестицій) тощо (71)

Інші звичайні доходи

(050)

Дивіденди, відсотки, доходи від участі в капіталі та інші доходи,

отримані від фінансових інвестицій, дохід від реалізації

фінансових інвестицій, неборотних активів і майнових комплексів,

дохід від неоперційних курсових різниць; інші доходи, які

виникають у процесі звичайної діяльності, але не пов’язані з

операційною діяльністю підприємства (72,73,74)

Надзвичайні доходи

(060)

Відшкодовані втрати від надзвичайних подій (стихійного лиха,

пожеж, техногенних аварів тощо) (75)

Разом чисті доходи (070) Загальна сума чистого доходу від господарської діяльності

88

Збільшення (зменшення)

залишків незавершеного

виробництва і готової

продукції (080)

Вартість збільшення або зменшення залишків незавершеного

виробництва і готової продукції

Матеріальні затрати

(090)

Вартість витрачених у виробництві за вирахуванням внутрішнього

обороту: сировини й основних матеріалів; покупних

напівфабрикатів та комплектуючих виробів; палива й енергії;

будівельних матеріалів; запасних частин; тари й тарних матеріалів;

допоміжних та інших матеріалів (80)

Витрати на оплату праці

(100)

Заробітна плата за окладами й тарифами, премії та заохочення,

компенсаційні виплати, оплата відпусток та іншого

невідпрацьованого часу тощо (81)

Відрахування на

соціальні заходи (110)

Відрахування на пенсійне забезпечення, відрахування на соціальне

страхування, страхові внески на випадок безробіття, відрахування

на індивідуальне страхування персоналу підприємства тощо (82)

Амортизація (120) Амортизація основних засобів, нематеріальних активів та інших

необротних матеріальних активів (83)

Інші операційні витрати

(130)

Вартість робіт, послуг сторонніх підприємств, витрати на

відрядження. Послуги зв’язку тощо (84)

У тому числі (131) Суми за конкретизованою назвою єдиного податку

Собівартість

реалізованих товарів

(140)

Собівартість реалізованих товарів в торгівлі

Інші звичайні витрати

(150)

Витрати на сплату процентів та витрати підприємства, пов’язані із

залученням позикового капіталу; втрати від участі в капіталі;

собівартість реалізації фінансових інвестицій, необоротних

активів, майнових комплексів та ін.

Надзвичайні витрати

(160)

Втрати від стихійного лиха (повені, землетрусу, граду тощо) та

техногенних катастроф і аварій (99,75)

Податок на прибуток

(170)

Сума податку на прибуток (98)

Чистий прибуток

(збиток) (190)

Чистий прибуток або чистий збиток

Таблиця 16

Структура звіту про фінансові результати

Дії Назва статей Зміст статей

Доходів або виторг від продажу

товарів

Сума, отримана від продажу товарів та послуг за

звітний період

Собівартість реалізованої

продукції

Витрати , прямо пов’язані з виробництвом продукції,

про даної за звітний період. Прямі витрати на

матеріали, оплату праці виробничих робітників ,

виробничі (цехові) накладні витрати тощо.

=

Валовий прибуток

89

Операційні витрати або витрати,

пов’язані з основною діяльністю

Затрати на маркетинг реалізацію продукції, загально-

адміністративні(оплата менеджерів, офіс та його

амортизація)

Операційний прибуток або

прибуток від основної

діяльності

+- Доходи (витрати),не пов’язані

з основною діяльністю

Отримані (оплачені)проценти за облігації, продаж

активів, випадкові прибутки і збитки від неосновної

діяльності

= Прибуток до вирахування

процентів і податків

-

Затрати на виплату процентів

Сума процентних платежів кредиторам

=

Прибуток до сплати податків

- Податки і платежі Сума податків і платежів фінансовим органам

Чистий прибуток Перевищення усіх доходів над усіма затратами.

Чистий прибуток може бути виплачений у вигляді

дивідендів або реінвестований

В табл. 16 наведені пояснення основних елементів звіту про прибутки і

збитки. Національні стандарти складання звіту про фінансові результати

передбачають:

що у звіті показують економічні категорії затрат, а не їх податковий

статус;

чистий прибуток - це прибуток після вирахування усіх витрат;

розмежування затрат на прямі виробничі та періодичні витрати

з прибутку підприємство виплачує дивіденди, а залишки прибутку

реінвестуються (він же називається нерозподіленим прибутку).

Звіт про фінансові результати може становити значний інтерес для

інвесторів, оскільки відображає результати операційної діяльності

підприємства за певний період часу.

При складанні прогнозного плану прибутків та збитків треба

врахувати ,що прибуток, отриманий від найчастіше здійснюваної діяльності, є

найхарактернішим показником доходів у поточній діяльності підприємства.

Прибуток від продажу товарів, знятих із виробництва, або одноразово

отриманий прибуток не має бути врахований при прогнозуванні майбутніх

доходів.

Факторний аналіз рентабельності підприємства

Для проведення факторного аналізу рентабельності підприємства можна

використовувати різні прийоми елімінування. Ми використовуємо одні з

найбільш простих – метод абсолютних різниць.

90