Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Форми та порядок складання цих звітів відображаються в П(С)БО №2-5,

затверджених наказом Міністерства фінансів України від 31.03.99 р. №87, а

вимогам до змісту інформації в Примітках до звітів; - у всіх П(С)БО.

Планування і контроль організаційної діяльності на підприємстві сприяє

поліпшенню системи управління підприємством і попереджує:

затоварення;

помилки в розрахунках цін;

розкрадання запасів;

виявлення нерентабельних операцій;

безнадійні борги;

інше.

Мета складання фінансової звітності – надати користувачам для

прийняття рішень повної, правдивої та неупередженої інформації про

фінансовий стан, результати діяльності та рух коштів підприємства. Порядок

надання фінансової звітності користувачам визначається чинним

законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

придбання, продажу та володіння цінними паперами;

участі в капіталі підприємства;

оцінки якості управління;

оцінки здатності підприємства своєчасно виконувати свої

зобов'язання;

забезпеченості зобов'язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;

інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які

не можуть вимагати звітів, складених з урахуванням їх конкретних

інформаційних потреб.

Для того, щоб фінансова звітність підприємства задовольняла

інформаційні потреби різних категорій користувачів, її потрібно складати

згідно з єдиними принципами, відображеними в ст.. 4 Закону про

бухгалтерський облік, а саме:

• обачності, згідно з яким методи оцінки, що застосовуються в

бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та

витрат і завищенню оцінки активів і доходів підприємства;

• повного висвітлення, згідно з яким фінансова звітність повинна містити

всю інформацію про фактичні та потенційні наслідки операцій та подій, яка

може вплинути на рішення, що приймаються на її основі;

• автономності підприємства, за яким кожне підприємство розглядається

як юридична особа, що відокремлена від власників. Тому особисте майно і

зобов'язання власників не повинні відображатись у фінансовій звітності

підприємства;

• послідовності, який передбачає постійне (із року в рік) застосування

підприємством обраної облікової політики. Зміна облікової політики повинна

61

бути обґрунтована і розкрита у фінансовій звітності;

• безперервності діяльності, що передбачає оцінку активів і зобов'язань

підприємства, виходячи з припущення, що його діяльність триватиме далі;

• нарахування та відповідності доходів і витрат, за яким для визначення

фінансового результату звітного періоду слід зіставити доходи звітного періоду

з витратами, які були здійснені для отримання цих доходів. При цьому доходи і

витрати відображаються в обліку і звітності у момент їх виникнення, незалежно

від часу надходження і сплати грошей;

• превалювання змісту над формою, за яким операції повинні

обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної

форми;

• історичної (фактичної) собівартості, що визначає пріоритет оцінки

активів, виходячи з витрат на їх виробництво та придбання;

• єдиного грошового вимірника, який передбачає вимірювання та

узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній

грошовій одиниці.

• періодичності, що припускає розподіл діяльності підприємства на певні

періоди часу з метою складання фінансової звітності.

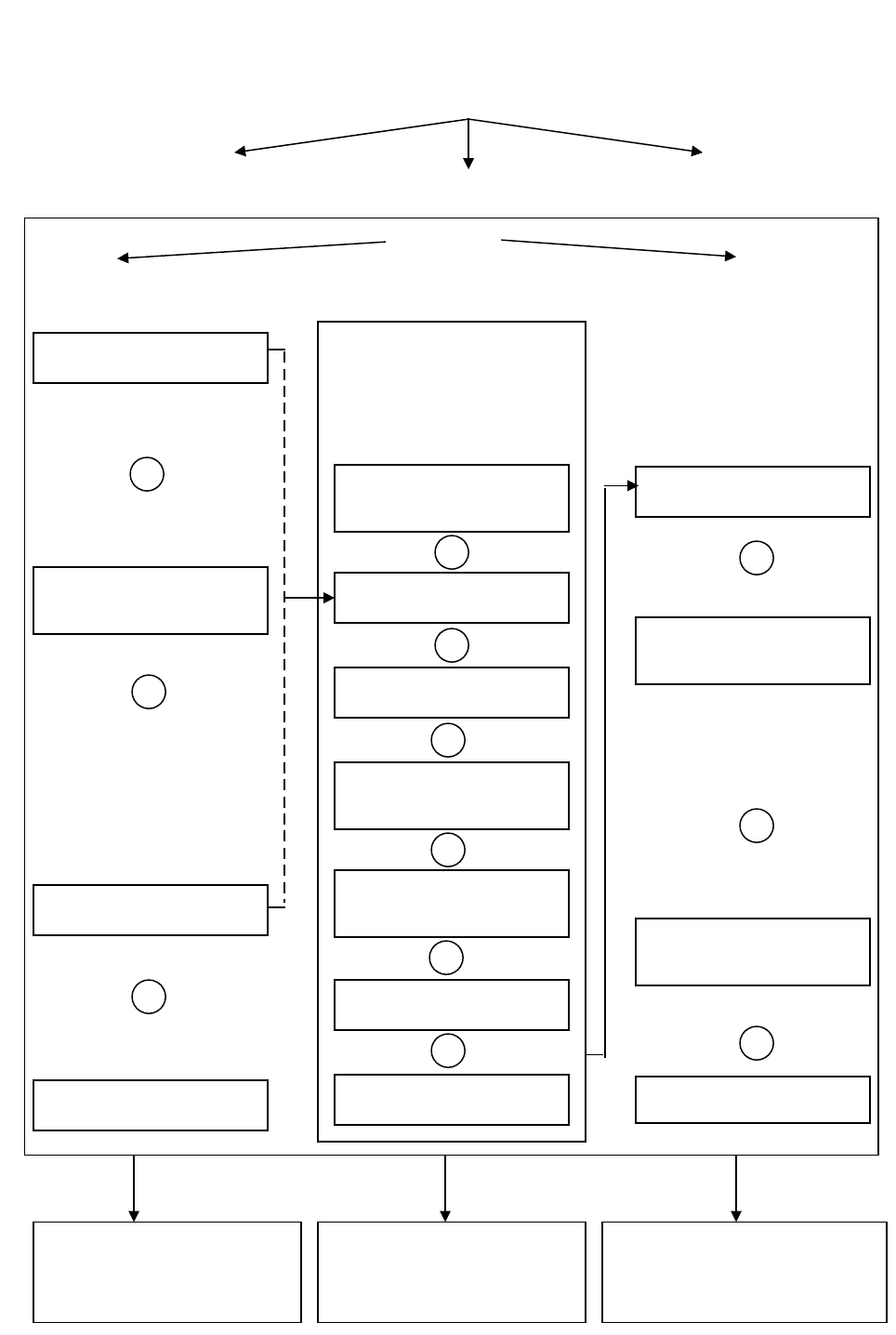

На базі форми фінансової звітності, взаємопов’язуючих всі напрями

діяльності підприємства, можливо приймати управлінські рішення в цілому по

підприємству (табл. 7).

Фінансові звіти необхідні для визначення бази, від якої нараховують

податки. Фінансова інформація, яка міститься у фінансовій звітності і яку

надають користувачам, повинна відповідати певним вимогам, це:

• достовірність (надійність) – об'єктивність і правдивість наведених

даних для використання, що забезпечує правильність розуміння та призначення

інформації, інакше висновки, зроблені за результатами аналізу, не

відповідатимуть дійсності, а пропозиції аналітиків можуть не лише не принести

користі підприємству, а й зашкодити йому;

• вчасність здатність вплинути на прийняття рішення користувачем і

задовольнити його інтереси в потрібний момент або до певного терміну;

• доступність і зрозумілість – трактування користувачем інформації має

бути однозначне;

• конфіденційність - надання користувачам лише тієї інформації, яка не

завдає збитків підприємству;

• єдність інформації – виражає необхідність усунення уособленості та

дублювання різних джерел інформації, та означає, що кожна господарська дія,

яка забезпечує зміну фінансового стану, повинна реєструватися тільки один раз,

а отримані результати можуть використовуватись і в плануванні, і в контролі, і

в аналізі;

• раціональність – необхідність мінімуму затрат на збирання, зберігання і

використання даних, та вдосконалення інформаційних потоків через виведення

надлишкових даних і введення тих, які потрібні.

Таблиця 7

62

Взаємозв’язок видів діяльності підприємства і форм фінансової звітності

Управлінські рішення щодо видів діяльності

Інвестиційна (ІД) Операційна (ОД) Фінансова (ФД)

БАЛАНС

Активи (на встановлену дату) Пасиви

Форма №1

63

Необоротні активи

ЗВІТ ПРО

ФІНАНСОВІ

РЕЗУЛЬТАТИ

Форма №2

ЗВІТ ПРО

ВЛАСНИЙ

КАПІТАЛ

Форма №4

Виручка від

реалізації

Власний капітал

Оборотні активи

(поточні активи)

Операційні витрати

Прибуток від ОД

–

Доходи і витрати від

ІД і ФД

Прибуток від

звичайної діяльності

Податок на прибуток

Чистий прибуток

–

=

–

=

+

+

Бухгалтерські

списання

використаних

активів

Інші активи

Активи разом

=

+

Довгострокові

зобов’язання

+

Короткострокові

зобов’язання

=

Пасиви разом

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ (Форма №3)

Інвестиційна діяльність

Збільшення активів – видатки;

зменшення активів –

надходження коштів

Операційна діяльність

Прибутки – надходження

коштів; збитки – видатки коштів.

Коригування на амортизацію

Фінансова діяльність

Збільшення власного капіталу і

зобов’язань – надходження коштів;

зменшення – витрачення коштів

Для того, щоб фінансова звітність була зрозумілою користувачам,

вона повинна містити дані про:

- підприємство;

- дату звітності та звітний період;

- валюту звітності та одиницю її виміру;

- відповідну інформацію щодо звітного та попереднього періоду;

- облікову політику підприємства та її зміни;

- консолідацію фінансових звітів;

- припинення (ліквідацію) окремих видів діяльності;

- обмеження щодо володіння активами;

- участь у спільних підприємствах;

- виявлені помилки минулих років та пов'язані з ними коригування

- переоцінку статей фінансових звітів;

- іншу інформацію, розкриття якої передбачено відповідним положеннями

(стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій

звітності, включає:

1) назву, організаційно-правову форму та місцезнаходження підприємства

(країну, де зареєстроване підприємство, адресу його офісу);

2) короткий опис основної діяльності підприємства;

3) назву органу управління, у віддані якого перебуває підприємство, або

назву його материнської (холдингової) компанії;

4) середню чисельність персоналу підприємства протягом звітного періоду.

Таким чином, якщо керівництво підприємством слабке в сфері

маркетингу, роботи з кадрами та виробництві, не розвиваються у фінансових

звітах, вони будуть неспроможні оцінити ефективність своїх дій, а

підприємство не буде мати успіху. Кожний, втягнутий у сферу керівництва

підприємницькою діяльністю, повинен знати, як інтерпретувати ці звіти.

2. Способи оброблення фінансової інформації

Фінансовий менеджмент є невід’ємною складовою загальної системи

управління підприємством. Якість та оптимальна кількість інформації, що

використовується для прийняття управлінських рішень, досить помітно впливає

на обсяг витрачення фінансових ресурсів, рівень прибутковості, ринкову

вартість підприємства, альтернативність вибору інвестиційних проектів і

наявних фінансових інструментів.

Неповна інформація не дає можливості отримати уявлення про об’єкт, що

його вивчають. Надлишок інформації не дає змоги винайти єдине раціональне

рішення.

Фінансова інформація повинна підлягати певному обробленню перед

подачею її користувачам.

До основних способів оброблення фінансової інформації відносять:

• при горизонтальному аналізі (який дає змогу виявити відхилення статей

64

звітності порівняння з іншим періодом), це – групування відносні величини,

аналіз коефіцієнтів;

• при вертикальному аналізі (який дає змогу визначити частку окремих статей

звітності в сумі), це – порівняння, середні величини, аналіз динаміки

показників.

Широке використання у фінансовому аналізі знайшли групування

інформації, тобто поділ загальної сукупності показників, що їх вивчають, на

однорідні групи за відповідними ознаками.

Залежно від завдань аналізу використовують типологічні, структурні або

факторні групування.

Типологічні групування використовують для розділення усієї сукупності

первинних даних однорідні групи та класи.

Структурні групування використовують для вивчення внутрішнього

складу сукупності однієї групи чи класу.

Факторні групування служать для встановлення причинно-наслідкових

зв'язків між ознаками, що їх вивчають, і виявлення тих, які впливають па зміну

факторів.

Практично всі форми фінансових звітів побудовані так, що групування за

різноманітними ознаками становлять основу самих таблиць.

Відносні величини – це показники, що характеризують повне економічне

явище і відображають співвідношення між абсолютними величинами, які є

ознаками цього явища. Відносні величини і використовують для

характеристики рівня виконання бюджету (плану), інтенсивності змін за

аналізований період тощо. Відносні показники вимірюють у коефіцієнтах,

процентах, проміле, індексах, балах та складних натуральних одиницях, якщо

зіставляють різнойменні показники.

Коефіцієнти – це математичне вираження зв’язку одного показника з

іншим.

Коефіцієнти являються основним інструментом фінансового аналізу.

Вони допомагають встановлювати зв’язки між різними цифрами в фінансових

звітах. При використанні коефіцієнтів суб’єкт фінансового аналізу може не

тільки оцінити поточне фінансове становище підприємства, але й передбачити

кредиторів та інших осіб, які звично використовують їх для оцінки діяльності

компанії.

Порівняння – найбільш ранній та найрозповсюдженіший метод

фінансового аналізу. В процесі порівняння здійснюємо зіставлення двох явищ

для виявлення подібності або відмінності між ними. Існує декілька форм

порівняння:

- зіставлення фактичних та планових показників;

- порівняння даних поточних періодів з аналогічними періодами в

минулому;

- порівняння з даними інших господарських одиниць;

- порівняння із середніми даними;

- порівняння з нормативами.

Використання методу порівняння можливе лише за дотримання певних

65

умов, що характеризують об'єкти аналізу, а саме: використання однакових

часових інтервалів, зіставлення цін, однакових методик за якими обраховані

показники, тотожності структури об'єктів дослідження тощо.

Середні величини застосовують, коли необхідно видiлити загальні

ознаки із сукупності, відобразити загальні кількісні властивості явищ. Середня

величина відображає те спільне, характерне, що об'єднує якісно однорідну

сукупність показників певного економічного явища.

Однак воно має і свої недоліки. По-перше, це згладжування

індивідуальних ознак, коли для детальнішого аналізу середні слід доповнювати

даними про окремі розсіювання показників за їх середньою величиною.

Динаміка показників – це ряди послідовних показників, що

характеризують зміну економічних явищ у часі. Вони дають змогу виявити

закономірності економічного розвитку й відтворити його у цифровій формі.

Фінансова звітність – бухгалтерська звітність, що містить інформацію

про фінансове становище, результати діяльності та рух грошових коштів

підприємства за звітний період. Фінансова звітність підприємства включає:

баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про

власний капітал та примітки до звітів. Для суб’єктів малого підприємства

встановлюється скорочена за показниками фінансова звітність у складі балансу

і звіту про фінансові результати.

Звітним періодом для складання фінансової звітності є календарний рік.

Проміжна звітність складається щоквартально наростаючим підсумком з

початку звітного року в складі балансу та звіту про фінансові результати.

Для забезпечення достовірності бухгалтерського обліку та фінансової

звітності підприємства зобов’язані проводити інвентаризацію активів і

зобов’язань, під час якої перевіряються і документально підтверджуються їх

наявність, стан і оцінка.

Підприємства зобов’язані подавати квартальну та річну фінансову

звітність органам, до сфери управління яких вони належать, трудовим

колективам на їх вимогу, власникам (засновникам) відповідно до установчих

документів, органам виконавчої влади (органам Державного комітету

статистики України). Квартальна фінансова звітність подається не пізніше 25

числа місяця, наступного за звітним періодом, річна – не пізніше 20 лютого

наступного за звітним роком. Фінансова звітність підприємств не становить

комерційної таємниці.

Під комерційною таємницею підприємства мають на увазі відомості,

пов’язані з виробництвом, технологічною інформацією, управлінням,

фінансами та іншою діяльністю, що не є державною таємницею, розголошення

(передача, витік) яких може завдати шкоди його інтересам.

До відомостей, які не становлять комерційної таємниці, відносяться:

- установчі документи, документи, що дозволяють займатися

підприємницькою чи господарською діяльністю та її окремими видами;

- інформація за всіма встановленими формами державної звітності;

- дані, необхідні для перевірки, обчислення та сплати податків та інших

обов’язкових платежів;

66

- відомості про чисельність та склад працівників, їх заробітну плату в

цілому та за професіями і посадами, а також наявність вільних робочих

місць;

- документи про сплату податків і обов’язкових платежів;

- інформація про забруднення навколишнього природного середовища,

недотримання безпечних умов праці, реалізацію продукції, що завдає

шкоди здоров’ю, а також інші порушення законодавства України та

розміри заподіяних при цьому збитків;

- документи про платоспроможність;

- відомості про участь посадових осіб підприємства в кооперативах, малих

підприємствах, спілках, об’єднаннях та інших організаціях, які

займаються підприємницькою діяльністю;

- відомості, що відповідно до чинного законодавства підлягають

оголошенню.

Склад і обсяг відомостей, що становлять комерційну таємницю, порядок їх

захисту визначаються керівником підприємства.

Відкриті акціонерні товариства зобов’язані не пізніше 1 червня наступного

за звітним року оприлюднювати річну фінансову звітність шляхом публікації у

періодичних виданнях або розповсюдження її у вигляді окремих друкованих

видань.

3. Класифікація Активів і Пасивів Балансу

Основним компонентом фінансової звітності є її баланс.

Баланс - звіт про фінансовий стан підприємства, який відображає на

певну дату його активи, зобов’язання і власний капітал.

Баланс показує реальний фінансовий стан підприємства на конкретну

дату та відображає співвідношення між економічними ресурсами підприємства

й вимогами до них, є індикатором здатності підприємства виконувати свої

зобов’язання.

Активи – ресурси, контрольовані підприємством в результаті минулих

подій, використання яких, як очікується, призведе до отримання економічних

вигод у майбутньому.

Пасиви – джерела утворення цього майна і його цільове призначення.

Групи економічно однорідних активів та їх джерел, об’єднаних під

однією назвою і виражених однією загальною сумою, показують відповідно в

активі або пасиві балансу на одному рядку. Їх називають статтями балансу.

Наприклад, стаття активу балансу “Товари” показує наявність товарно-

матеріальних цінностей, що надійшли на підприємство з метою продажу, а

стаття пасиву балансу “Поточні зобов’язання за розрахунками з оплати праці” –

заборгованість працівникам підприємства. Однорідні за економічним змістом

статті об’єднуються в розділи активу і пасиву балансу.

У діючій формі балансу всі статті згруповано за їх економічним змістом у

трьох розділах активу та 5 розділах пасиву, які мають відповідну назву.

67

Загальні підсумки активу і пасиву балансу мають дорівнювати один одному. Це

зумовлено тим, що в обох його частинах показано те саме майно але згруповане

воно за різними ознаками: в активі – за складом і розміщенням, у пасиві – за

джерелами його утворення і цільовим призначенням. Якщо актив балансу

позначити через А, пасив – через П, статті активу – через а

1

, а

2

, а

3

, ..., а

n

, статті

пасиву – через n

1

, n

2

, n

3

, ..., n

n

, можна побудувати математичні моделі рівності

балансу.

В активі балансу показують наявність та розміщення майна. Тому

підсумок активу балансу дорівнює сумі необоротних (М

н

) і оборотних активів

(М

о

) та витрат майбутніх періодів (М

м

) підприємства. Ця рівність матиме такий

вигляд:

moн

MMMA

У зв’язку з тим, що групи майна однорідного за економічним змістом

показуються в активі балансу окремими статтями, ця рівність матиме такий

вигляд:

n

ааааА ...

321

Отже,

moн

MMMA

=

n

аааа ...

321

В пасиві балансу показують те ж майно, що й в активі, але за джерелами

його утворення і цільовим призначенням. Тому підсумок пасиву дорівнює сумі

власного капіталу (зобов’язань перед власниками) (З

в

) та залучених джерел –

забезпечень наступних витрат і платежів (З

з

), довгострокових зобов’язань (З

д

),

поточних зобов’язань (З

п

) і доходів майбутніх періодів (З

м

).

мпдзв

ЗЗЗЗЗЗП

а якщо врахувати, що однорідні джерела показуються в пасиві балансу

окремими статтями, то

мпдзв

ЗЗЗЗЗЗП

=

n

nnnn ...

321

Рівність активу і пасиву балансу можна показати в таких математичних

моделях:

А =

М;

П =

З;

М =

З;

А =

П;

n

аааа ...

321

=

n

nnnn ...

321

У звітних балансах показники активу і пасиву наводяться на початок року

68

і кінець звітного періоду. Це дає змогу виявити зміни, що відбулися за звітний

період у складі активів і джерелах їх утворення.

Тобто в активі і пасиві балансу відображені одні й ті самі кошти, але їх

розглядають під різним кутом зору:

- в активі – що?

- у пасиві – за рахунок чого?

Отже, основна особливість балансу – рівність величини коштів, що є в

активі й пасиві (рис. 15).

Активи зобов'язання

те, чим володіє = те, що підприємство + власний

підприємство на повинно (акціонерний)

певну дату повернути капітал

Рис. 15. Схематичне зображення структури балансу

Зобов'язання та власний (акціонерний) капітал становлять пасиви

балансу. Отже,

АКТИВИ = ПАСИВИ

У звітних балансах показники активу і пасиву наводяться на початок року

і кінець звітного періоду. Це дає змогу виявити зміни, що відбулися за звітний

період у складі активів і джерел їх утворення.

Своєю чергою, активи балансу можна класифікувати за трьома ознаками:

за тривалістю використання, за відношенням до об'єктів інвестування, за

ступенем ліквідності. Класифікація активів подана на рис. 14.

Пасив балансу показує джерела фінансування підприємства, котре може

здійснюватися як за рахунок коштів власників, так і за рахунок

короткотермінових та довготермінових зобов’язань кредиторам.

Цей розподіл також надає інформацію про залучені і власні кошти

підприємства, що дає змогу визначити ступінь самостійності підприємства або

співвідношення власності в його межах. Класифікація пасивів подана на рис.15.

69

Рис. 16. Класифікація активів балансу

70

Активи

За тривалістю

використання

За об’єктами

інвестування

За ступенем

ліквідності

Оборотні – ті, що їх

споживають протягом

року:

запаси сировини,

матеріалів, готової

продукції;

грошові кошти та їх

еквіваленти (готівка,

чеки, залишки на

депозитних рахунках);

дебіторська

заборгованість;

поточні фінансові

інвестиції

Необоротні – вартість їх

суттєво не змінюється

протягом року:

нематеріальні активи;

незавершене

будівництво;

основні засоби;

довгострокові фінансові

інвестиції;

довгострокова

дебіторська

заборгованість;

відстрочені податкові

активи;

інші

Реальні

оборотні

необоротні

Фінансові

цінні папери

Низьколіквідні:

земля;

будівлі;

споруди;

машини та обладнання

Середньоліквідні:

дебіторська

заборгованість;

готова продукція;

сировина і матеріали

Високоліквідні:

грошові кошти та їх

еквівалент;

поточні фінансові

інвестиції