Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Рис. 16. Класифікація пасивів балансу

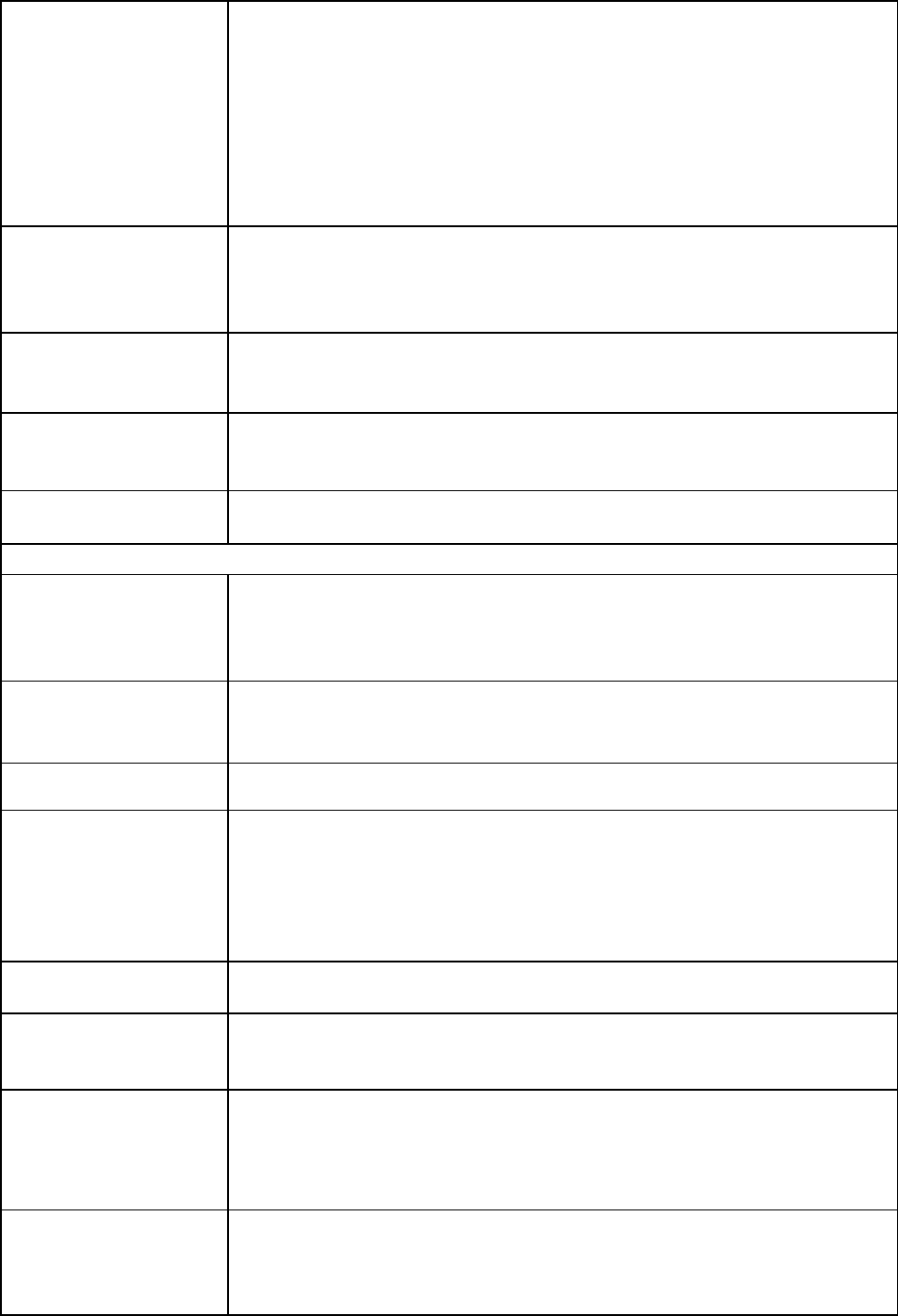

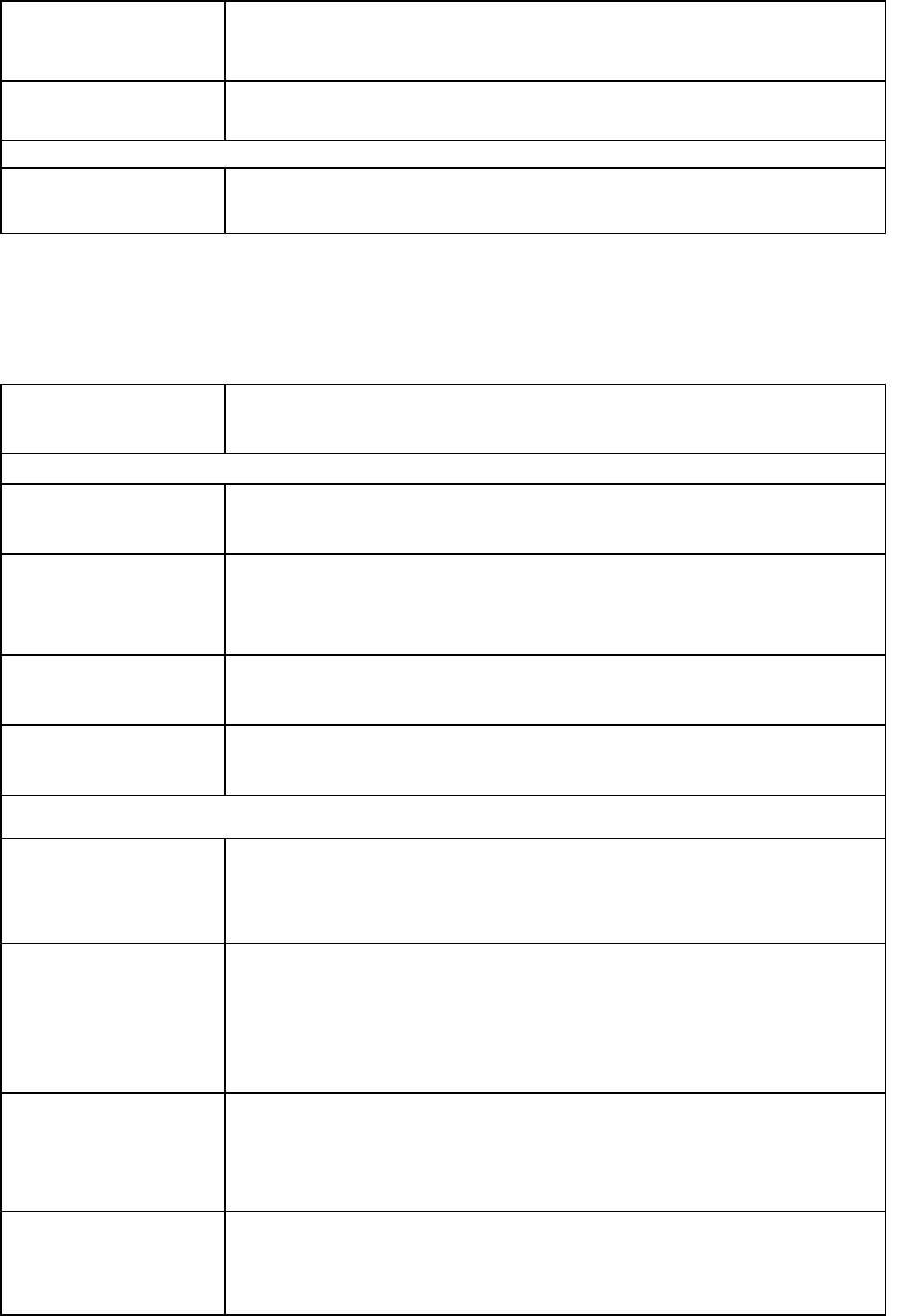

У табл. 8 подано розширене трактування статей балансу

міжнародного стандарту.

Таблиця 8

Характеристика інформаційної бази про активи та зобов’язання підприємства за

його балансом

Назва статті Зміст статті

АКТИВИ

І. Необоротні активи

Нематеріальні активи

(010, 011, 012)

Вартість об'єктів, які віднесені до складу нематеріальних активів згідно з

відповідними положеннями (стандартами). У цій статті наводяться

окремо первісна та залишкова вартість нематеріальних активів, а також

нарахована у встановленому порядку сума зносу. Залишкова вартість

визначається як різниця між первісною вартістю і сумою зносу (12, 13)

Незавершене

будівництво (020)

Вартість незавершеного будівництва (включаючи устаткування для

монтажу), то здійснюється для власних потреб підприємства а також

авансові платежі для фінансування такого будівництва (15)

71

Зобов’язання і власний капітал

Зобов’язання

Власний капітал

Поточні – термін погашення здійснюється

протягом року:

короткострокові банківські кредити та

позики;

поточна заборгованість за довгостроковими

зобов’язаннями;

векселі видані;

кредиторська заборгованість постачальникам;

заборгованість по заробітній платні, податках

тощо

Довгострокові термін погашення більше ніж

рік:

довгострокові кредити банків;

довгострокові фінансові зобов’язання;

інші довгострокові зобов’язання

статутний капітал;

пайовий капітал;

додатковий капітал;

резервний капітал;

нерозподілений прибуток або

непокритий збиток;

неоплачений капітал

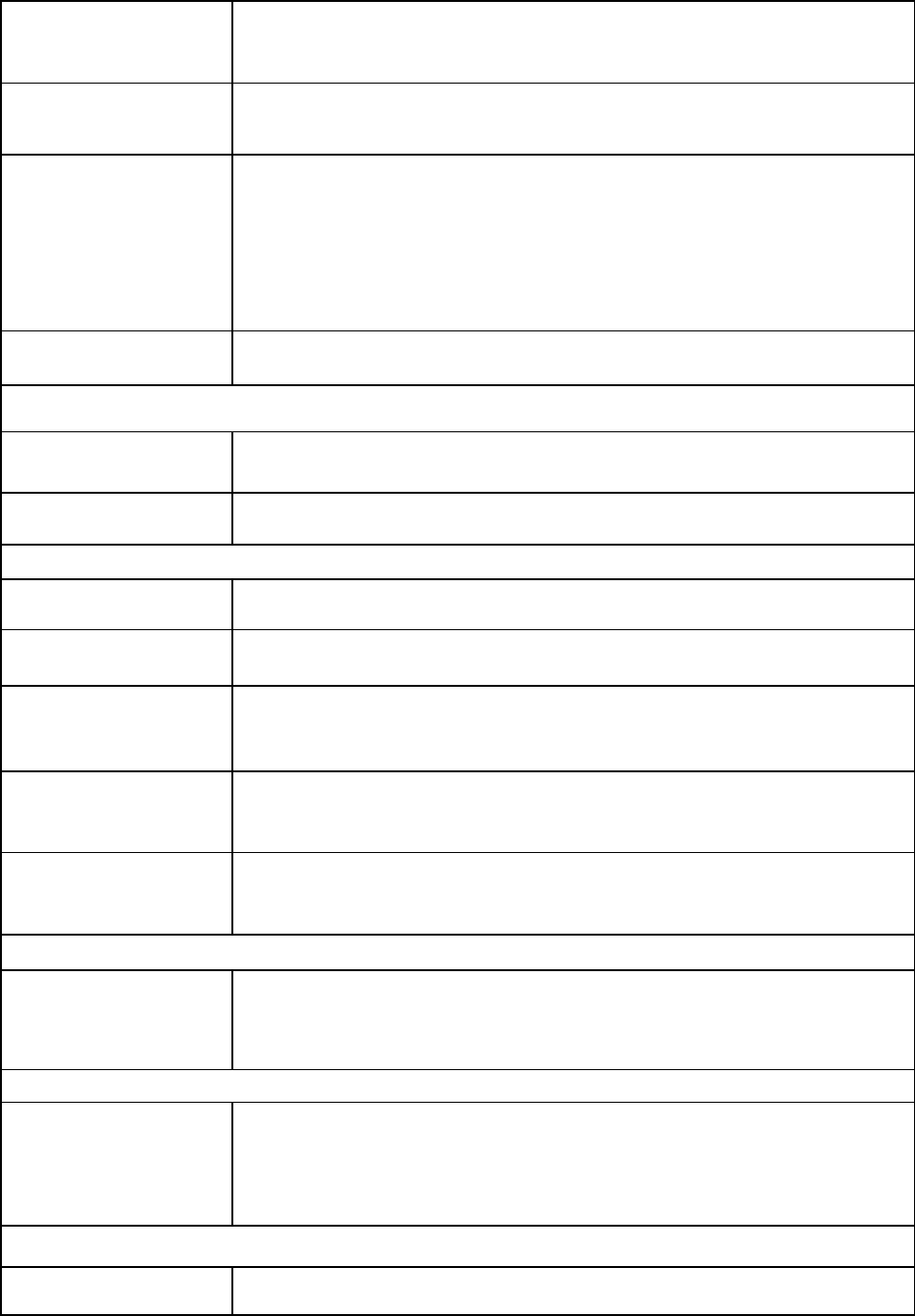

Основні засоби

(030, 031, 032)

Вартість власних та отриманих на умовах фінансового лізингу об'єктів і

орендованих цілісних майнових комплексів, які віднесені до складу

основних засобів згідно з відповідними положеннями (стандартами). У

цій статті також наводиться вартість інших необоротних матеріальних

активів. У цій статті наводяться окремо первісна (переоцінена) вартість,

сума зносу основних засобів та їх залишкова вартість. До підсумку

балансу включається залишкова вартість, яка визначається як різниця між

первісною (переоціненою) вартістю основних засобів і сумою їх зносу на

дату балансу (10, 11, 13)

Довгострокові фінансові

інвестиції

(040, 045)

Фінансові інвестиції на період більше одного року, а також усі інвестиції,

які не можуть бути вільно реалізовані в будь-який момент. У цій статті

виділяються фінансові інвестиції, які згідно з відповідними положеннями

(стандартами) обліковуються методом участі в капіталі (14)

Довгострокова

дебіторська

заборгованість (050)

Заборгованість фізичних та юридичних осіб, яка не виникає в ході

нормального операційного циклу та буде погашена після дванадцяти

місяців з дати балансу (16)

Відстрочені податкові

активи (060)

Сума податку на прибуток, що підлягає відшкодуванню в наступних

періодах унаслідок тимчасової різниці між обліковою та податковою

базами оцінки (17)

Інші необоротні активи

(070)

Суми необоротних активів, які не можуть бути включені до наведених

вище статей розділу „Необоротні активи" (18, 19)

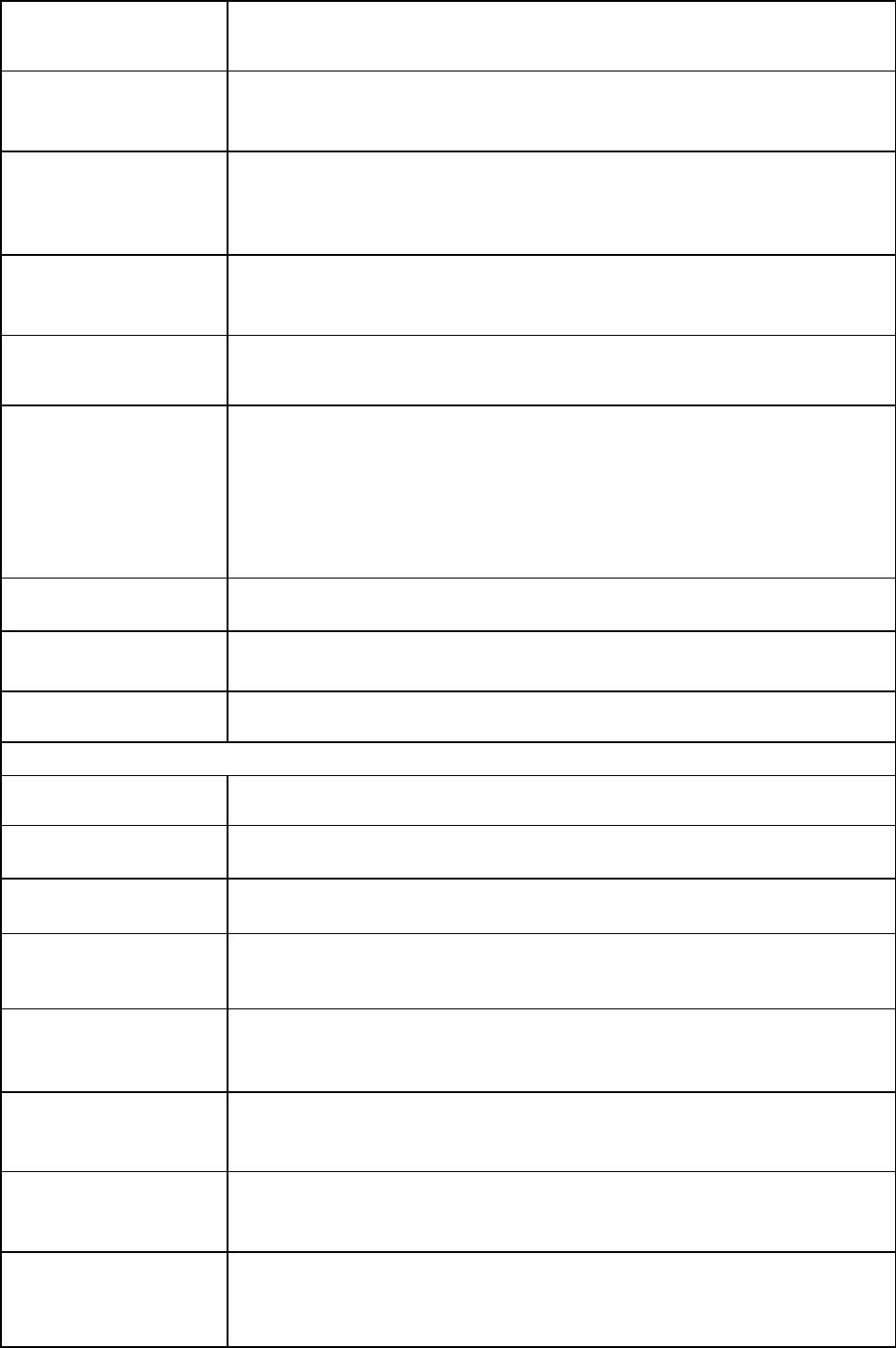

ІІ. Оборотні активи

Виробничі запаси (100) Вартість запасів сировини, основних і допоміжних матеріалів, палива,

покупних напівфабрикатів і комплектуючих виробів, запасних частин,

тари, будівельних матеріалів та інших матеріалів, призначених для

споживання в ході нормального операційного циклу (20, 22, 25)

Тварини на

вирощуванні та

відгодівлі (110)

Вартість: дорослих тварин на відгодівлі і в нагулі, птиці, звірів, кроликів,

дорослих тварин, вибракуваних із основного стада для реалізації, та

молодняку тварин (21)

Незавершене

виробництво (120)

Витрати на незавершене виробництво і незавершені роботи (послуги) (23)

Готова продукція

(130)

Запаси виробів на складі, обробка яких закінчена та які пройшли

випробування, приймання, укомплектовані згідно з умовами договорів із

замовниками і відповідають технічним умовам і стандартам. Продукція,

яка не відповідає наведеним вимогам (крім браку), та роботи, які не

прийняті замовником, показуються у складі незавершеного виробництва

(25, 26, 27)

Товари (140) Вартість товарів, які придбані підприємствами для наступного продажу

(28)

Векселі одержані

(150)

Заборгованість покупців, замовників та інших дебіторів за відвантажену

продукцію (товари), виконані роботи та надані послуги, яка забезпечена

векселями (34)

Дебіторська

заборгованість за

товари, роботи, послуги

(160, 161, 162)

Заборгованість покупців або замовників за надані їм продукцію, товари,

роботи або послуги (крім заборгованості, яка забезпечена векселем). У

підсумок балансу включається чиста реалізаційна вартість, яка

визначається шляхом вирахування з дебіторської заборгованості резерву

сумнівних боргів (36, 38)

Дебіторська

заборгованість за

розрахунками

бюджетом (170)

Дебіторська заборгованість фінансових і податкових органів, а також

переплата за податками, зборами та іншими платежами до бюджету (64)

72

Дебіторська

заборгованість за

виданими авансами

Сума авансів, наданих іншим підприємствам у рахунок наступних

платежів (37)

Дебіторська заборі

онаністі, з нарахованих

доходів (190)

Сума нарахованих дивідендів, процентів, роялті тощо, що підлягають

надходженню (37)

Дебіторська

заборгованість із

внутрішніх розрахунків

(200)

Заборгованість пов'язаних сторін та дебіторська заборгованість із

внутрішньовідомчих розрахунків (68)

Інша поточна

дебіторська

заборгованість (210)

Заборгованість дебіторів, яка не може бути включена до інших статей

дебіторської заборгованості та яка відображається у складі оборотних

активів (37, 64, 65)

Поточні фінансові

інвестиції (220)

Фінансові інвестиції на строк, що не перевищує один рік, які можуть бути

вільно реалізовані в будь-який момент (крім інвестицій, які є

еквівалентами грошових коштів) (35)

Грошові кошти та їх

еквіваленти (230, 240)

Кошти в касі, на поточних та інших рахунках у банках, які можуть бути

використані для поточних операцій, а також еквіваленти грошових

коштів. У цій статті окремо наводяться кошти в національній та іноземній

валютах. Кошти, які не можна використати для операцій протягом одного

року, починаючи з дані балансу або протягом операційного циклу

внаслідок обмежень, слід виключати зі складу оборотних активів та

відображати як необоротні активи (30, 31, 33, 35)

Інші оборотні активи

(250)

Суми оборотних активів, які не можуть бути включені до наведених вище

статей розділу „ Оборотні активи" (64)

Витрати майбутніх

періодів (270)

Витрати, то мали місце протягом поточного або попередніх звітних

періодів, але належать до наступних звітних періодів (39)

ПАСИВИ

І. Власний капітал

Статутний капітал (300) Зафіксована в установчих документах загальна вартість активів, які є

внеском власників (учасників) до капіталу підприємства (40)

Пайовий капітал (310) Сума пайових внесків членів спілок та інших підприємств, що

передбачена установчими документами (41)

Додатковий вкладений

капітал (320)

Акціонерні товариства показують суму, на яку вартість реалізації

випущених акцій перевищує їхню номінальну вартість (42)

Інший додатковий

капітал (330)

Сума дооцінки необоротних активів, вартість активів, безкоштовно

отриманих, підприємством від інших юридичних або фізичних осіб, та

інші види додаткового капіталу (42)

Резервний капітал

(340)

Сума резервів, створених, відповідно до чинного законодавства або

установчих документів, за рахунок нерозподіленого прибутку

підприємства (43)

Нерозподілений

прибуток (непокритий

збиток) (350)

Відображається або сума прибутку, яка реінвестована у підприємство, або

сума непокритого збитку. Сума непокритого збитку наводиться в дужках

та вираховується при визначенні підсумку власного капіталу (44)

Неоплачений капітал

(360)

Сума заборгованості власників (учасників) за внесками до статутного

капіталу. Ця сума наводиться в дужках і вираховується при визначенні

підсумку власного капіталу (46)

Вилучений капітал

(370)

Господарські товариства відображають фактичну собівартість акцій

власної емісії або часток, викуплених товариством у його учасників. Сума

вилученого капіталу наводиться в дужках і підлягає вирахуванню при

визначенні підсумку власного капіталу (45)

73

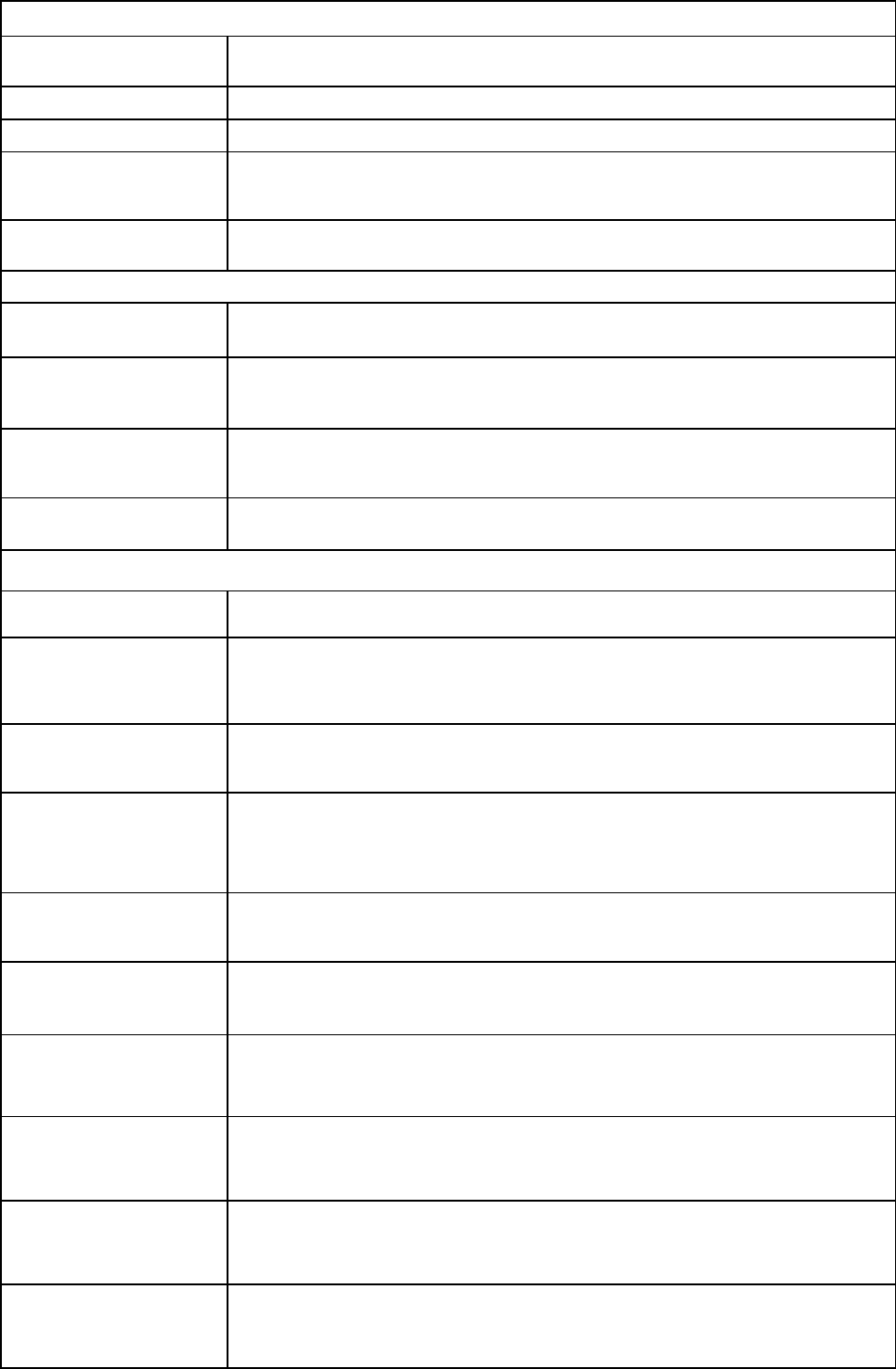

ІІ. Забезпечення наступних витрат і платежів

Забезпечення виплат

персоналу (400)

Забезпечення виплат відпусток та додаткових пенсій (47)

Інші забезпечення (410) Забезпечення гарантійних зобов’язань на проведення ремонтів (47)

Страхові резерви (415) Страхові резерви (49)

Частка пере страховиків

у страхових резервах

(416)

Частка пере страховиків у страхових резервах (49)

Цільове фінансування

(420)

Залишки коштів цільового фінансування і цільових надходжень з

бюджету та інших джерел (48)

ІІІ. Довгострокові зобов’язання

Довгострокові кредити

банків (440)

Сума заборгованості підприємства банкам за отриманими від них

позиками, яка не є поточним зобов'язанням (50)

Інші довгострокові

фінансові зобов'язання

(450)

Сума довгострокової заборгованості підприємства щодо зобов'язання із

залучення позикових коштів (крім кредитів банків), на які нараховуються

відсотки (50,51,52)

Відстрочені податкові

зобов'язання (460)

Сума податків на прибуток, що підлягають сплаті в майбутніх періодах

«наслідок тимчасової різниці між обліковою та податковою базами

оцінки (54)

Інші довгострокові

зобов'язання (470)

Сума довгострокових зобов'язань, які не можуть бути включені до інших

статей розділу "Довгострокові зобов'язання " (53, 55)

IV. Поточні зобов’язання

Короткострокові

кредити банків (500)

Сума поточних зобов'язань підприємства перед банками за отриманими

від них позиками (60)

Поточна заборгованість

за довгостроковими

зобов'язаннями (510)

Сума довгострокових зобов'язань, яка підлягає погашенню протягом

дванадцяти місяців з дати балансу (61)

Векселі видані (520) Сума заборгованості, на яку підприємство видало векселі на забезпечення

поставок (робіт, послуг) постачальників, підрядників та інших кредиторів

(62)

Кредиторська

заборгованість за

товари, роботи, послуги

(530)

Сума заборгованості постачальникам і підрядникам за матеріальні

цінності, виконані роботи та отримані послуги (крім заборгованості,

забезпеченої векселями) (63)

Поточні зобов'язання за

одержаними авансами

(540)

Сума авансів, одержаних від інших осіб у рахунок наступних поставок

продукції, виконання робіт (послуг) (68)

Поточні зобов'язання із

розрахунків з бюджетом

(550)

Заборгованість підприємства за усіма видами платежів до бюджету,

включаючи податки з працівників підприємства (64)

Поточні зобов'язання з

позабюджетним

платежів (560)

Заборгованість за внесками до позабюджетних фондів, передбачених

чинним законодавством (64)

Поточні зобов'язання зі

страхування (570)

Сума заборгованості за відрахуваннями до Пенсійного фонду, на

соціальне страхування, страхування майна підприємства та індивідуальне

страхування його працівників (65)

Поточні зобов’язання за

розрахунками з оплати

праці (580)

Заборгованість підприємства з оплати праці, включаючи депоновану

заробітну плату (66)

Поточні зобов'язання за

розрахунками з

учасниками (590)

Заборгованість підприємства його учасникам (засновникам), пов'язана з_,

розподілом прибутку (дивіденди тощо) і формуванням статутного

капіталу (67)

74

Поточні зобов'язання із

внутрішніх розрахунків

(600)

Заборгованість підприємства пов'язаним сторонам та кредиторська

заборгованість з внутрішньовідомчих розрахунків

(68)

Інші поточні

зобов'язання (610)

Суми зобов'язань, які не можуть бути включеними до інших статей,

наведених у розділі „Поточні зобов'язання" (68,37)

V. Доходи майбутніх періодів

Доходи майбутніх

періодів (630)

Доходи, отримані протягом поточного або попередніх звітних періодів,

які належать до наступних звітних періодів (69)

Таблиця 9

Характеристика інформаційної бази про активи та зобов’язання за показниками

фінансової звітності суб’єктів малого підприємства

Показники та коди

статей балансу

Зміст інформації показників за рахунками бухгалтерського обліку

І. Необоротні активи

Незавершене

будівництво (020)

Об’єкти незавершених капітальних інвестицій (включаючи устаткування

для монтажу), що здійснюються для власних потреб, а також авансові

платежі для фінансування таких інвестицій (15)

Основні засоби (030,

031, 032

Власні та отримані на умовах фінансового лізингу об’єкти, які віднесені

до складу необоротних матеріальних активів, а також нематеріальні

активи за первісною (переоціненою) і залишковою вартістю та сумою

зносу (10, 11, 12, 13)

Довгострокові фінансові

інвестиції (040)

Фінансові інвестиції на період більше одного року, а також усі інші

фінансові інвестиції, які не можуть бути вільно реалізовані в будь-який

час (14)

Інші необоротні активи

(070)

Активи, використання яких, як очікується, неможливо протягом

дванадцяти місяців та негативний гудвіл (16, 17, 18, 19)

ІІ. Оборотні активи

Виробничі запаси (100) Вартість запасів сировини, основних і допоміжних матеріалів, палива,

покупних напівфабрикатів і комплектуючих виробів, запасних частин,

тари, будівельних матеріалів та інших матеріалів, призначених для

споживання в ході нормального операційного циклу (20, 21, 22, 23, 25)

Готова продукція

(130)

Запаси виробів на складі, обробка яких закінчена та які пройшли

випробування, приймання, укомплектовані згідно з умовами договорів із

замовниками і відповідають технічним умовам і стандартам. Продукція,

яка не відповідає наведеним вимогам (крім браку), та роботи, які не

прийняті замовником, показуються у складі незавершеного виробництва

(25, 26, 27, 28)

Дебіторська

заборгованість за

товари, роботи, послуги

(160, 161, 162)

Заборгованість покупців або замовників за надані їм продукцію, товари,

роботи або послуги (крім заборгованості, яка забезпечена векселем). У

підсумок балансу включається чиста реалізаційна вартість, яка

визначається шляхом вирахування з дебіторської заборгованості резерву

сумнівних боргів (34, 36, 38)

Дебіторська

заборгованість за

розрахунками

бюджетом (170)

Дебіторська заборгованість фінансових і податкових органів, а також

переплата за податками, зборами та іншими платежами до бюджету (64)

75

Інша поточна

дебіторська

заборгованість (210)

Заборгованість дебіторів, яка не може бути включена до інших статей

дебіторської заборгованості та яка відображається у складі оборотних

активів (37, 64, 65, 68)

Поточні фінансові

інвестиції (220)

Фінансові інвестиції на строк, що не перевищує один рік, які можуть бути

вільно реалізовані в будь-який момент (крім інвестицій, які є

еквівалентами грошових коштів) (35)

Грошові кошти та їх

еквіваленти (230, 240)

Кошти в касі, на поточних та інших рахунках у банках, які можуть бути

використані для поточних операцій, а також еквіваленти грошових

коштів. У цій статті окремо наводяться кошти в національній та іноземній

валютах. Кошти, які не можна використати для операцій протягом одного

року, починаючи з дані балансу або протягом операційного циклу

внаслідок обмежень, слід виключати зі складу оборотних активів та

відображати як необоротні активи (30, 31, 33, 35)

Інші оборотні активи

(250)

Суми оборотних активів, які не можуть бути включені до наведених вище

статей розділу „ Оборотні активи" (64)

ІІІ. Витрати майбутніх періодів (270)

Витрати майбутніх

періодів (270)

Витрати, то мали місце протягом поточного або попередніх звітних

періодів, але належать до наступних звітних періодів (39)

ПАСИВИ

І. Власний капітал

Статутний капітал (300) Зафіксована в установчих документах загальна вартість активів, які є

внеском власників (учасників) до капіталу підприємства (40)

Додатковий вкладений

капітал (320)

Акціонерні товариства показують суму, на яку вартість реалізації

випущених акцій перевищує їхню номінальну вартість (41, 42)

Резервний капітал

(340)

Сума резервів, створених, відповідно до чинного законодавства або

установчих документів, за рахунок нерозподіленого прибутку

підприємства (43)

Нерозподілений

прибуток (непокритий

збиток) (350)

Відображається або сума прибутку, яка реінвестована у підприємство, або

сума непокритого збитку. Сума непокритого збитку наводиться в дужках

та вираховується при визначенні підсумку власного капіталу (44)

Неоплачений капітал

(360)

Сума заборгованості власників (учасників) за внесками до статутного

капіталу. Ця сума наводиться в дужках і вираховується при визначенні

підсумку власного капіталу (45, 46)

ІІ. Забезпечення наступних витрат і платежів

Забезпечення наступних

витрат і цільове

фінансування виплат

персоналу (430)

Забезпечення для відшкодування наступних витрат і платежів (на виплату

наступних відпусток працівникам, виконання гарантійних зобов’язань

тощо), страхові резерви, а також залишки коштів цільового фінансування

і цільових надходжень з бюджету та інших джерел (47, 48, 49)

ІІІ. Довгострокові зобов’язання

Довгострокові

зобов’язання (480)

Заборгованість підприємства банкам за отримані від них позики, яка не є

поточним зобов’язанням, сума довгострокової заборгованості

підприємства за зобов’язаннями щодо залучення позикових коштів (крім

кредитів банків), на які нараховуються відсотки, та за іншими

довгостроковими зобов’язаннями (50, 51, 52, 53, 54, 55)

IV. Поточні зобов’язання

Короткострокові

кредити банків (500)

Сума поточних зобов'язань підприємства перед банками за отриманими

від них позиками (60)

76

Поточна заборгованість

за довгостроковими

зобов'язаннями (510)

Сума довгострокових зобов'язань, яка підлягає погашенню протягом

дванадцяти місяців з дати балансу (61)

Кредиторська

заборгованість за

товари, роботи, послуги

(530)

Сума заборгованості постачальникам і підрядникам за матеріальні

цінності, виконані роботи та отримані послуги (крім заборгованості,

забезпеченої векселями) (62, 63)

Поточні зобов'язання із

розрахунків з бюджетом

(550)

Заборгованість підприємства за усіма видами платежів до бюджету,

включаючи податки з працівників підприємства (64)

Поточні зобов'язання зі

страхування (570)

Сума заборгованості за відрахуваннями до Пенсійного фонду, на

соціальне страхування, страхування майна підприємства та індивідуальне

страхування його працівників (65)

Поточні зобов’язання за

розрахунками з оплати

праці (580)

Заборгованість підприємства з оплати праці, включаючи депоновану

заробітну плату (66)

Інші поточні

зобов'язання (610)

Суми зобов'язань, які не можуть бути включеними до інших статей,

наведених у розділі „Поточні зобов'язання" (37,64, 67, 68)

V. Доходи майбутніх періодів

Доходи майбутніх

періодів (630)

Доходи, отримані протягом поточного або попередніх звітних періодів,

які належать до наступних звітних періодів (69)

Характеристика майнового положення підприємства на підставі аналізу

активу балансу

Актив балансу містить дані про розміщення капіталу, що мається в

розпорядженні підприємства, тобто про вкладення його в конкретне майно і

матеріальні цінності, про залишки вільної готівки і т.п.

У структурі сукупних активів підприємства найбільшу питому вагу

займають необоротні активи. Підприємство має «важку» структуру активів

(якщо частка необоротних активів складає більш 40 %, говорять про «важку»

структуру активів, менш — «легку»). Це свідчить про значні накладні витрати і

високу чутливість до зміни виторгу. У свою чергу «легка» структура свідчить

про мобільність майна підприємства.

Так, варто звернути увагу на те, що в структурі необоротних активів

підприємства може з'явитися така стаття, як довгострокові фінансові вкладення.

Збільшення по цій статті вказує на відволікання засобів з основної виробничої

діяльності. Зменшення цієї статті сприяє залученню фінансових засобів в

основну діяльність підприємства і поліпшенню його фінансового стану.

Наявність у складі активів підприємства нематеріальних активів побічно

характеризує обрану підприємством стратегію як інноваційну, тому що воно

вкладає кошти в патенти, ліцензії, іншу інтелектуальну власність.

Вартість оборотних активів підприємства зросла на 324,1 тис. грн. (темп

росту склав 321,23%). При цьому збільшилася на 7,6 процентних пунктів частка

оборотних активів у структурі активів підприємства. Це, як уже відзначалося,

77

може говорити про розширення виробництва. Поряд з цим така зміна в

необоротних активах може бути наслідком уповільнення оборотності

оборотних коштів, що викликали об'єктивну необхідність у збільшенні потреби

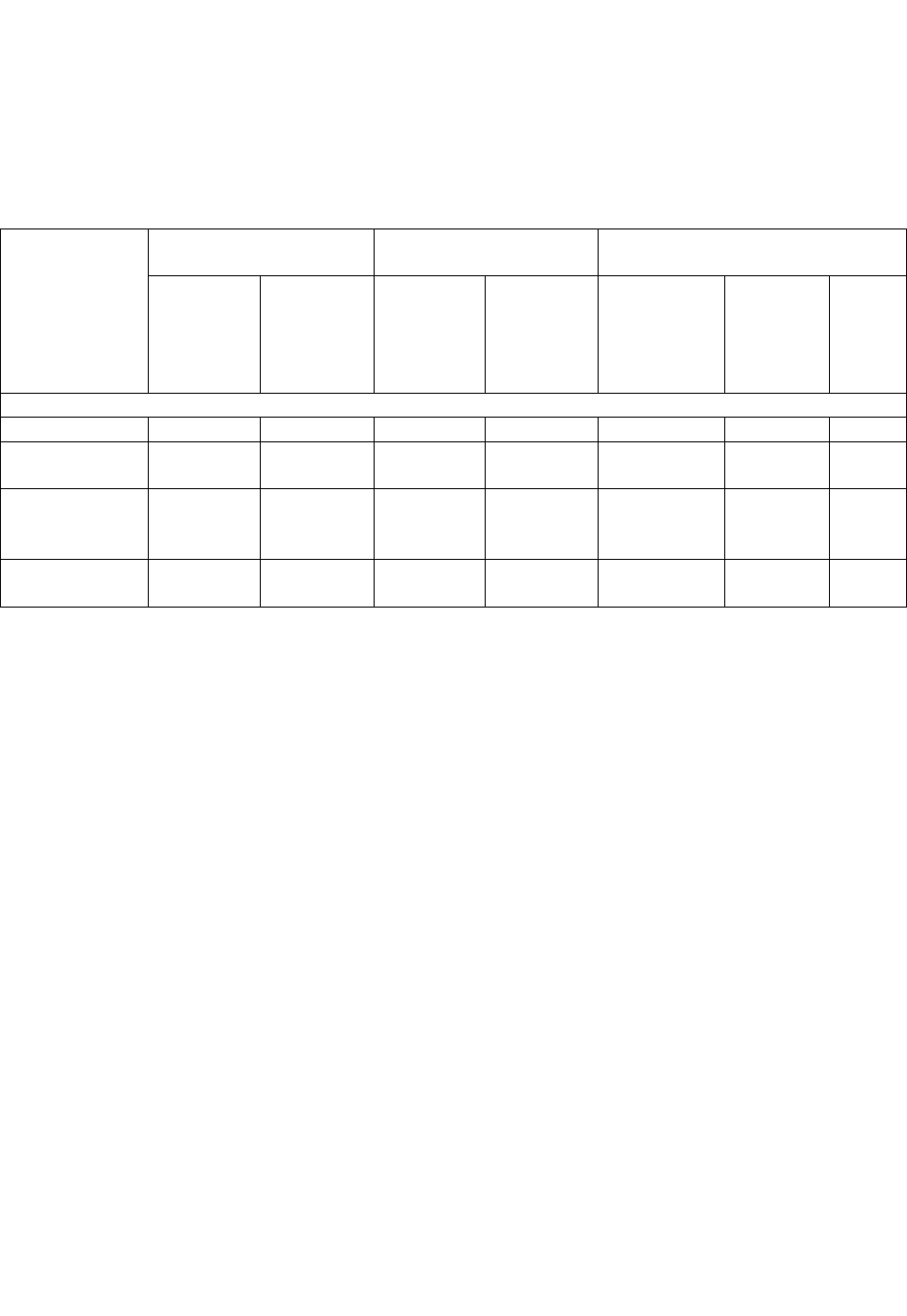

росту їхньої маси, що є вже негативною тенденцією. (табл. 10)

Таблиця 10

Аналіз структури оборотних коштів підприємства

Назва статті

На початок звітного

періоду

На кінець звітного

періоду

Відхилення

абсолютні

величини

відносні

величини

(доля в

оборотних

активах)

абсолютні

величини

відносні

величини

(доля в

оборотних

активах)

в

абсолютних

величинах

в

структурі

темпи

росту,

%

ІІ. Оборотні активи

Запаси 7,5 5,12 18,8 3,99 11,3 -1,13 250,67

Дебіторська

заборгованість

62 42,32 321,5 68,32 259,5 26 518,55

Грошові

кошти та їх

еквіваленти

77 52,56 130,3 27,69 53,3 -24,87 169,22

Всього по

розділу ІІ

146,5 100 470,6 100 324,1 0,00 321,23

Значно впливає на фінансовий стан підприємства стан виробничих

запасів. З метою нормального ходу виробництва і збуту продукції запаси

повинні бути оптимальними. Нагромадження великих запасів свідчить про спад

активності підприємства, уповільнення оборотності оборотного капіталу. У той

же час недолік запасів також негативно впливає на фінансовий стан

підприємства, тому що скорочується виробництво продукції, зменшується сума

прибутку. Іншими словами, будь-який ріст вартості запасів повинний

супроводжуватися таким же (чи більшим) ростом оборотності оборотного

капіталу.

У нашому випадку вартість запасів за звітний період зросла на 11,3 тис.

грн., темп росту при цьому склав 250,67 %. Збільшилася також і частка запасів

у загальній вартості майна на 0,26 процентних пункти. Щоб визначити,

наскільки виправдане таке збільшення, можна порівняти темпи росту

виробничих запасів з темпами росту обсягу виробництва або виторгу від

реалізації продукції; якщо темп росту виробничих запасів незначно перевищує

темп росту обсягу виробництва, то така зміна свідчить про нормальне

функціонування підприємства. Збільшення вартості запасів має позитивний

характер лише в тому випадку, якщо не відбулося зниження оборотності

запасів. У протилежному випадку це — негативна зміна.

Аналізуючи майнове положення підприємства, необхідно також оцінити

стан використовуваних основних засобів. Для цих цілей розраховуються

наступні показники:

1) коефіцієнт зносу;

78

2) коефіцієнт відновлення;

3) коефіцієнт вибуття.

Коефіцієнт зносу основних засобів характеризує частку вартості

основних засобів, списану на витрати в попередніх періодах, у первісній

вартості і розраховується по формулі:

1.031

.4.

1.032

.4.

ф

стргр

ф

стргр

засобівосновнихвартістьПервинна

зносльнийНакопичува

К

зн

Доповненням цього показника до 100 % (чи одиниці) є коефіцієнт

придатності основних засобів.

Тому що дані показники досить часто використовуються для

характеристики стану основних засобів, необхідно зробити деякі зауваження.

По-перше, не можна не вказати на деяку умовність цих показників. Причина

тому — залежність коефіцієнта зносу і коефіцієнта придатності від обраного

методу нарахування амортизації. Іншими словами, коефіцієнт зносу не відбиває

фактичної зношеності основних засобів, так само як і коефіцієнт придатності не

дає точної оцінки їх поточного стану.

Незважаючи на всю умовність цих показників, вони мають визначене

аналітичне значення. Так, прийнято вважати, що значення коефіцієнта зносу

більш ніж 50 % (а отже, коефіцієнта придатності менш 50 %) є небажаним.

Більш об'єктивну оцінку даного показника можна одержати, порівнявши його

значення по конкретному підприємству зі значенням даного показника

конкурентів чи із середнім значенням коефіцієнта зносу в галузі.

Коефіцієнт відновлення основних засобів. Визначає частина від

наявних на кінець звітного періоду основних засобів, що складає нові основні

засоби і розраховується по формулі:

1.031.4.

5.260.5.,

фстргр

фстргр

періодукінецьназасобівосновнихвартістьПервинна

періодзанадійшлищозасобівосновнихВартість

К

обн

Коефіцієнт вибуття. Показує, яка частина основних засобів, з якими

підприємство початок діяльність у звітному періоді, вибула по різних

причинах. Формула розрахунку даного показника наступна:

1.031.3.

5.260.8.,

фстргр

фстргр

періодупочатокназасобівосновнихвартістьПервинна

періодзавибулищозасобівосновнихВартість

К

виб

Дані для розрахунку останніх двох показників містяться в розділі II

«Основні засоби» Приміток до річної фінансової звітності (форма № 5).

Необхідність внесення таких даних у звітність обумовлена вимогами п. 36.3

П(З)БУ 7 «Основні засоби».

Таким чином, майно розглянутого підприємства за звітний період

збільшилося на 365,8 тис. грн. (табл.1). Подібне збільшення відбулося в

основному за рахунок росту дебіторської заборгованості на 259,5 тис. грн. Такі

зміни є позитивними, якщо в складі дебіторської заборгованості відсутня

79

прострочена, тому що свідчать про розширення діяльності підприємства. Стан

основних засобів підприємства гарне, тому що коефіцієнт зносу складає лише

4,22 %, що може говорити про те, що аналізоване підприємство тільки починає

свою діяльність.

В процесі господарської діяльності активи підприємства можуть

збільшуватися на суму одержаного прибутку або зменшуватися на суму

одержаного збитку. Отже, якщо підприємство формує свої активи за рахунок

власних джерел, його фінансовий стан зміцнюється і навпаки – при здійсненні

господарської діяльності за рахунок залучених коштів воно втрачає фінансову

автономність.

Аналіз структури пасиву балансу

Дані, що приводяться в пасиві балансу, дозволяють визначити, які зміни

відбулися в структурі власного і позикового капіталу, скільки притягнуту в

оборот підприємства довгострокових і короткострокових засобів, тобто пасив

показує, відкіля взялися засоби, спрямовані на формування майна

підприємства.

Фінансовий стан підприємства багато в чому залежить від того, які засоби

воно має у своєму розпорядженні і куди вони вкладені.

Необхідність у власному капіталі (розділ I пасиву) обумовлена вимогами

самофінансування підприємств. Приватний капітал — основа самостійності і

незалежності підприємства. Однак потрібно враховувати, що фінансування

діяльності підприємства тільки за рахунок власних коштів не завжди вигідно

для нього. Варто мати на увазі, що якщо ціни на фінансові ресурси невисокі, а

підприємство може забезпечити більш високий рівень віддачі на вкладений

капітал, чим платить за кредитні ресурси, то, залучаючи позикові засоби, воно

може підвищити рентабельність власного капіталу.

У той же час, якщо засобу підприємства в основному створені за рахунок

короткострокових зобов'язань, то його фінансове положення буде нестійким,

тому що з капіталами короткострокового використання необхідна постійна

оперативна робота, спрямована на контроль за своєчасним їх поверненням і на

залучення в оборот на нетривалий час інших капіталів.

Отже, від того, наскільки оптимальне співвідношення власного і

позикового капіталу, багато в чому залежить фінансове положення

підприємства. Вироблення правильної фінансової стратегії є однією з основних

умов ефективної діяльності підприємства.

При аналізі джерел формування майна підприємства повинні бути

розглянуті абсолютні і відносні зміни у власних і позикових засобах

підприємства.

При цьому в першу чергу необхідно відповісти на наступні питання:

Які засоби (власні чи позикові) є основним джерелом формування активів

підприємства?

80