Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

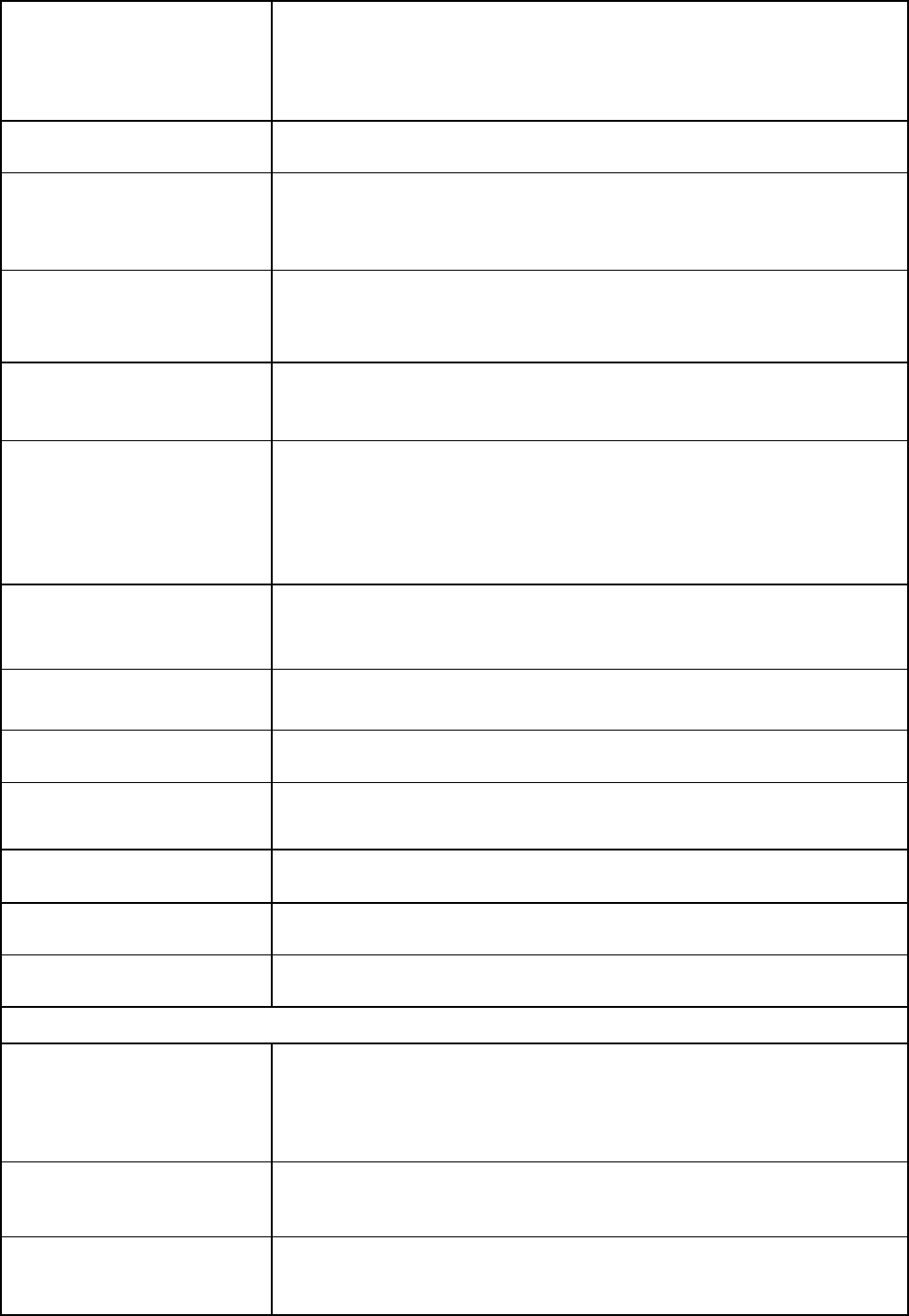

Збиток (прибуток) від і не

операційної діяльності (050)

У графі “Надходження” відображається збиток, у графі “Видаток

прибуток від володіння (дивіденди, відсотки тощо) га реалізації

фінансових інвестицій, а також від продажу основних засобів,

нематеріальних активів, інших довгострокових активів, інші прибутки

збитки від інвестиційної та фінансової діяльності

Витрати на сплату відсотків

(060)

Витрати на сплату відсотків за користування кредитами І позиками,

нарахованих протягом звітного періоду

Прибуток (збиток) від

операційної діяльності до

змін в чистих оборотних

активах (070)

Різниця між сумами грошових надходжень та сумами грошових

видатків (рядки 010-060)

Зменшення (збільшення)

оборотних активів

(080)

У графі “Надходження” відображається зменшення, у графі “Видаток”

– збільшення статей оборотних активів (крім статей “Грошові кошти

та їх еквіваленти”, “Поточні фінансові інвестиції”” та інших статей не

операційних оборотних активів), що відбулися протягом періоду

Зменшення (збільшення)

витрат майбутніх періодів

(090)

У графі “Надходження» відображається зменшення, у графі “Видаток

збільшення у складі витрат майбутніх періодів, що відбулись протягом

звітного періоду

Збільшення (зменшення)

поточних зобов’язань

(100)

У графі “Надходження” відображається зменшення, у графі “Видаток”

– збільшення у статтях розділу балансу “Поточні зобов’язання” (крім

статей “Поточна заборгованість за довгостроковими зобов’язаннями”,

“Поточні зобов’язання за розрахунками з учасниками”, сум

зобов’язань за відсотками та інших зобов’язань, не пов’язаних з

операційною діяльністю)

Збільшення (зменшення)

доходів майбутніх періодів

(110)

У графі “Надходження» відображається збільшення, у графі “Видаток”

– зменшення у складі доходів майбутніх періодів протягом звітного

періоду

Грошові кошти від

операційної діяльності (120)

Різниця між сумами надходжень та видатків (070-110)

Сплачені відсотки (130) Суми грошових коштів, використаних на сплату відсотків за

користування кредитами зиками

Сплачені податки на

прибуток (140)

Використання грошових коштів для сплати податків на прибуток за

умови, що вони конкретно не ототожнюються з фінансовою або

інвестиційною діяльністю

Чистий рух коштів до

надзвичайних подій (150)

Надходження або видаток коштів, відображених у статті “Грошові

кошти від операційної діяльності”

Рух коштів від надзвичайних

подій (160)

Відповідно надходження або видаток коштів, пов’язані з

надзвичайними подіями в процесі операційної діяльності

Чистий рух коштів від

операційної діяльності (170)

Результат руху коштів від операційної діяльності урахуванням руху

коштів від надзвичайних подій

ІІ. Рух грошових коштів у результаті інвестиційної діяльності

Реалізація фінансових

інвестицій (180)

Суми грошових надходжень від продажу акцій або боргових

зобов’язань інших підприємству також часток у капіталі інших

підприємств(інші, ніж надходження за такими інструментами ,що

визнаються як еквіваленти грошових коштів, або за такими, що

утримуються для дилерських або торговельних цілей)

Реалізація необоротних

активів (190)

Надходження грошових надходжень від продажу основних засобів,

нематеріальних активів, а також інших довгострокових необоротних

активів(крім фінансових інвестицій)

Реалізація майнових

комплексів (200)

Надходження грошових коштів від продажу дочірніх підприємств та

інших господарських одиниць(за вирахуванням грошових коштів, які

були реалізовані у складі майнового комплексу)

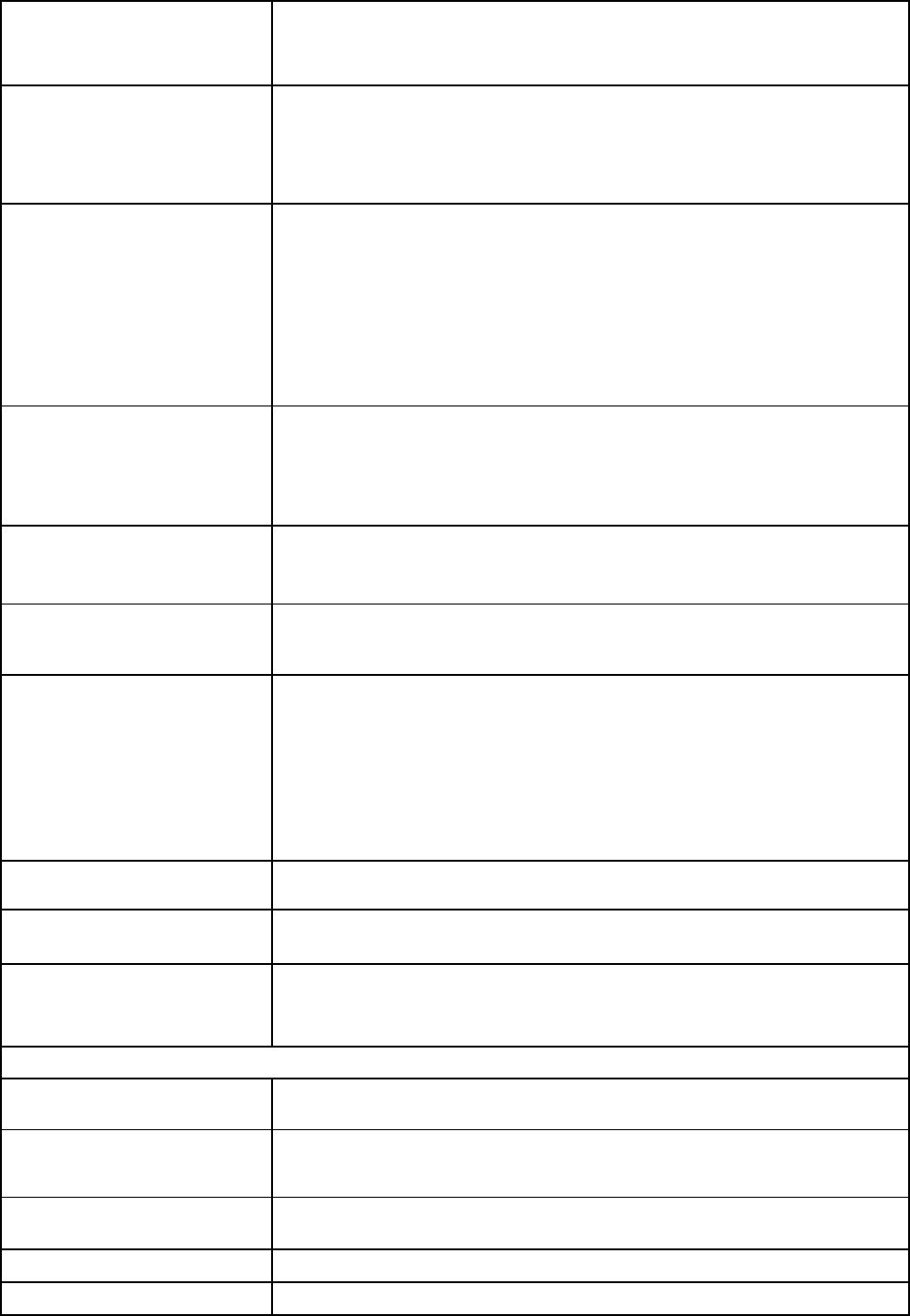

101

Отримані відсотки (210) Надходження грошових коштів у вигляді відсотків за аванси

грошовими коштами та позик, наданих іншим сторонам(інші, ніж

аванси позики, здійснені фінансовою установою)

Отримані дивіденди (220) Суми грошових надходжень у вигляді дивідендів як результат

придбання акцій або боргових зобов’язань інших підприємству також

часток участі у спільних підприємствах(крім виплат за такими

інструментами, які визнаються як еквіваленти грошових коштів, або за

такими, що утримуються для дилерських або торговельних цілей)

Інші надходження (230) Надходження грошових коштів від повернення авансів (крім авансів,

пов’язаних з операційною діяльністю) та позик, наданих іншим

сторонам (інші надходження, ніж аванси та позики фінансової

установи),надходження грошових коштів від ф’ючерсних контрактів,

форвардних контракті, опціонів тощо (за винятком тих контрактів, які

укладаються для основної діяльності підприємства, або коли

надходження класифікуються як фінансова діяльність), та інші

надходження, які не передбачені у вищезазначених статтях

Придбання фінансових

інвестицій (240)

Виплати грошових коштів для придбання акцій або боргових

зобов’язань інших підприємству також часток участі у спільних

підприємствах(інші, ніж виплати за такими інструментами, що

визнаються як еквіваленти грошових коштів, або за такими, що

утримуються для дилерських або торговельних цілей)

Придбання необоротних

активів (250)

Виплати грошових коштів для придбання основних засобів,

нематеріальних активів та інших необоротних активів(крім

фінансових інвестицій)

Придбання майнових

комплексів (260)

Грошові кошти, сплачені за придбані дочірні підприємства та інші

господарські одиниці(за вирахуванням грошових коштів, придбаних у

складі майнового комплексу)

Інші платежі (270) Аванси (крім пов’язаних з операційною діяльністю) позики

грошовими коштами, надані іншим сторонам крім авансів і позик

фінансових установ); виплати грошових коштів за ф’ючерсними

контрактами, форвардними контрактами, опціями тощо(за винятком

випадків, коли такі контракти укладаються для операційної діяльності

підприємства або виплати класифікуються як фінансова діяльність);

інші платежі, що не передбачені у вищезазначених статтях

Чистій рух коштів до

надзвичайних подій (280)

Різниця між сумами грошових надходжень та видатків в надзвичайних

подій (рядки 180-270)

Рух коштів від надзвичайних

подій (290)

Надходження або видатки коштів, пов’язаних з надзвичайними

подіями в процесі інвестиційної діяльності

Чистий рух коштів від

інвестиційної діяльності

(300)

Результати руху коштів від інвестиційної діяльності (рядок 280) з

урахуванням руху коштів від надзвичайних подій

ІІІ. Рух грошових коштів у результаті фінансового діяльності

Надходження власного

капіталу (310)

Грошові кошти від розміщення акцій та інших операцій, що

призводять до збільшення власного капіталу

Отримані позики (320) Надходження грошових коштів у результаті утворення боргових

зобов’язань (позик, векселів, облігацій, а також інших видів

короткострокових і довгострокових зобов’язань

Інші надходження (330) Надходження пов’язані з фінансовою діяльністю, крім подій за

рядками 310,320

Погашення позик (340) Виплати грошових коштів для погашення отриманих позик

Сплачені дивіденди (350) Дивіденди, сплачені підприємством

102

Інші платежі (360) Використання грошових коштів для вилуплення раніше випущених

акцій підприємства, виплати грошових коштів орендодавцю для

погашення заборгованості за фінансовою орендою тощо

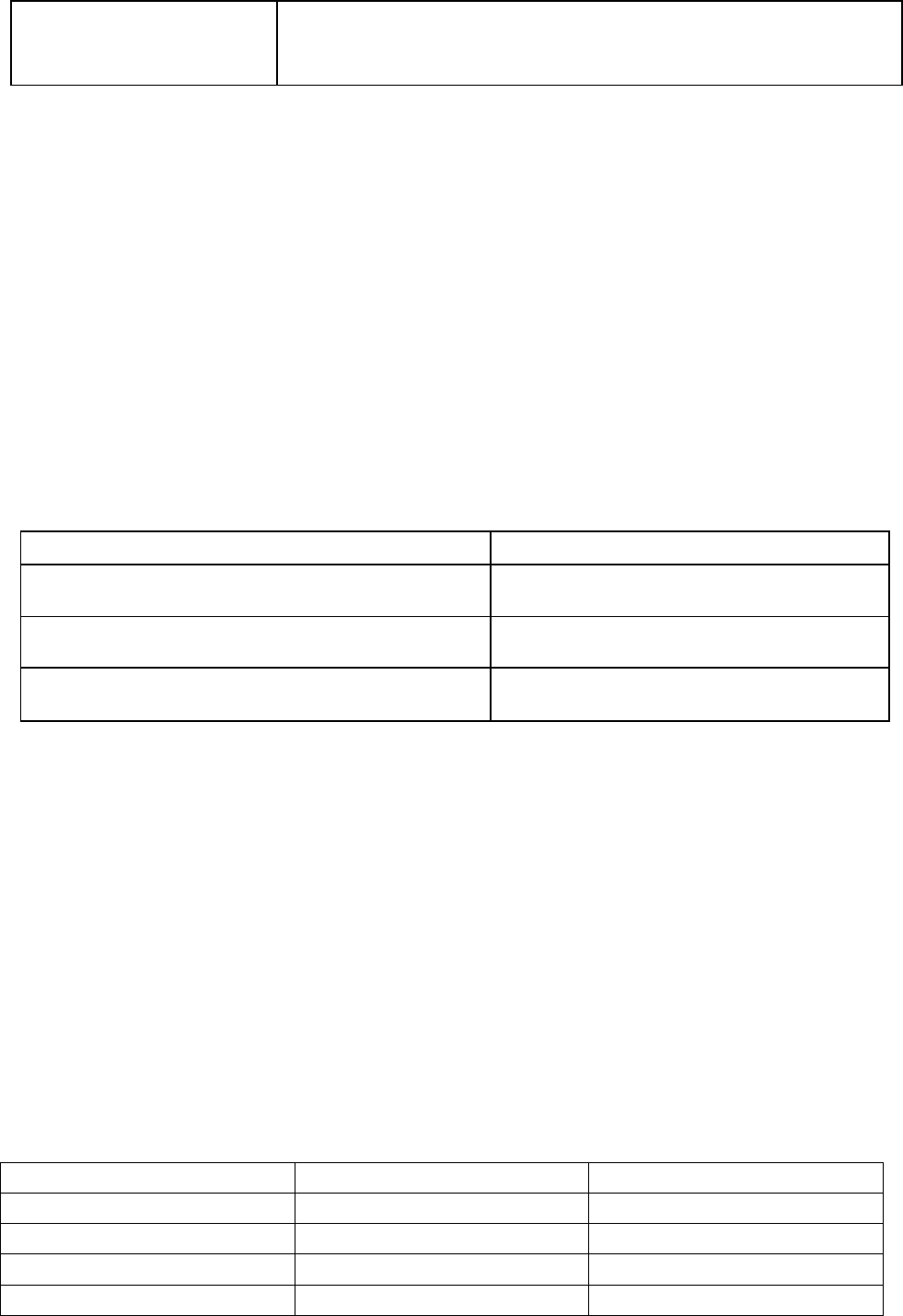

Як бачимо, між усіма видами фінансових звітів існує тісний

взаємозв’язок. Баланс підприємства та звіт про прибутки, складання звіту про

рух грошових коштів.

У підприємства можуть бути випадки, коли є чистий прибуток, але немає

грошей на рахунку.

Отже, будь-які управлінські рішення впливають як на величину

отриманого прибутку (чи збитків), так і на зміну активів та пасивів

підприємства, особливо-оборотного капіталу, грошових коштів, дебіторської

заборгованості, товарно-матеріальних запасів і поточних виплат. Усі ці зміни

відображають у звіті про рух грошових коштів.

Таблиця 22

Можливі проблеми з готівкою у разі отримання чистого прибутку

Щоб уникнути проблем із грошовими коштами Ви повинні

Товар проданий, гроші не надійшли Контролювати дебіторську

заборгованість

Купили багато сировини, використали мало у

виробництві

Оцінити зміни рівня запасів сировини і

готової продукції

Ви зробили великі платежі (орендна плата

наперед, інвестиції, дивіденди

Контролювати використання, грошових

коштів

Зміст звіту може суттєво відрізнятись для різних підприємств з

урахуванням необхідності відображення особливостей цих підприємств. Однак

три основні складові, розглянуті раніше, присутні в будь-якому звіті кожного

підприємства.

Користь звіту в тому, що він відображає динаміку зміни фінансових

показників підприємства як результат прийняття управлінських рішень.

Аналіз структури грошових коштів підприємства

Приклад структури грошових потоків аналізованого підприємства за два

роки представлена в табл. 23.

Таблиця 23

Аналіз структури грошових потоків

Вид діяльності Попередній рік Звітний рік

Операційна 74,5(+) 3,4(+)

Інвестиційна 36(–) 100,1(–)

Фінансова 30(–) 150(+)

Чистий рух засобів за 8,5(+) 53,3(+)

103

звітний період

Загальна оцінка якості

керування

гарне нормальне

Аналізуючи дані таблиці можна сказати, що у попередньому році якість

керування підприємством характеризувалась як гарна. Протягом року

структура грошових потоків підприємства трохи погіршилася, і в звітному

періоді якість керування підприємством уже характеризувалась як нормальна.

Це було викликано тим, що в звітному періоді через недостатність коштів від

операційної діяльності підприємству довелося залучити довгострокові кредити

в сумі 150 тис. грн. Факт залучення кредиту, тим більше довгострокового, сам

по собі не є негативним явищем. У той же час звертає на себе увага те, що

скоротився потік коштів у результаті операційної діяльності на 71,1 тис. грн.,

чи майже в 30 разів. Тому що спостерігався явний ріст обсягу виробництва (у

звітному періоді розмір чистого виторгу від реалізації зріс на 20 % у порівнянні

з попереднім), таке скорочення грошових потоків у результаті операційної

діяльності, можна пояснити різким ростом розміру дебіторської заборгованості

(темп росту склав 5,19). А це, у свою чергу, свідчить про погану роботу

відповідних служб підприємства.

Збільшення чистого потоку коштів у 6,27 рази відбулося знов-таки

завдяки залученню кредиту.

Якщо така тенденція збережеться в майбутньому, підприємство може

виявитися на порозі кризи.

Таким чином, підприємству необхідно прагнути збільшувати розміри

грошових потоків від операційної діяльності. Тому що основною причиною

їхнього скорочення є ріст суми дебіторської заборгованості, то можна порадити

вжити заходів по скороченню дебіторської заборгованості. Надалі ж необхідно

більш критично відноситися до своїх потенційних покупців, а також більше

уваги приділяти організації платіжної дисципліни.

104

Глава 3. АНАЛІЗ ТА ОЦІНЮВАННЯ ФІНАНСОВОГО СТАНУ

ПІДПРИЄМСТВ

Тема 1. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

1. Завдання аналізу фінансового стану підприємств.

2. Аналіз коефіцієнтів, які застосовуються при аналізі фінансового стану

підприємств.

3. Вертикальний та горизонтальний процентні аналізи.

1. Завдання аналізу фінансового стану підприємств

Фінансовий стан підприємства визначається сукупністю показників, що

відображають наявність, розміщення і використання ресурсів підприємства,

його реальні й потенційні фінансові можливості. Він безпосередньо впливає на

ефективність підприємницької діяльності господарюючих суб’єктів. У свою

чергу фінансовий стан суб’єктів господарювання прямо залежить від

результатів їх підприємницької діяльності. Якщо господарська діяльність

забезпечує прибуток, то утворюються додаткові джерела коштів, які в

кінцевому результаті сприяють зміцненню фінансового становища

підприємства. Брак або неправильне формування і використання актів може

виявитись головною причиною несвоєчасності оплати заборгованості

постачальників за одержані сировину й матеріали, неповного та неритмічного

забезпечення підприємницької діяльності необхідними ресурсами, а отже, й

погіршення результатів виконання підприємством своїх зобов’язань перед

власниками, державою та найманими працівниками. Забезпеченість

підприємства активами в межах розрахункової потреби та їх раціональне

використання створюють широкі можливості для подальшого поліпшення

кількісних і якісних показників господарювання.

Фінансовий стан підприємства може бути задовільний або незадовільний.

Задовільний фінансовий стан – це стійка ліквідність, платоспроможність

та фінансова стійкість підприємства, його забезпеченість власними оборотними

засобами та ефективне використання ресурсів підприємства. Незадовільний

фінансовий стан – характеризується неефективним розміщенням ресурсів та

неефективним використанням їх, незадовільною платоспроможністю

підприємства, наявністю простроченої заборгованості перед бюджетом, з

заробітної плати, недостатньою фінансовою стійкістю у зв’язку з

несприятливими тенденціями розвитку виробництва та збуту продукції

підприємства.

Аналіз фінансового стану підприємства має три основні цілі:

перша – оцінити минулу фінансову діяльність підприємства;

друга – підготувати інформацію, необхідну для прогнозування майбутньої

діяльності підприємства;

105

третя – порівняти показники діяльності підприємства з показниками

інших підприємств галузі.

За допомогою чітко організованого аналізу можна вчасно відстежити

погіршення фінансового стану підприємства, коли поряд із показниками

стабільності фінансового стану з'являються показники, що характеризують

негативні тенденції у виробничій та господарській діяльності, які можуть

призвести до банкрутства. Тому одним з основних завдань аналізу фінансового

стану є оцінка прибутковості підприємства у співвідношенні з ризиком

акціонерів, які вкладають у нього гроші.

При аналізі фінансового стану використовують такі його види:

1) аналіз горизонтальних процентних змін, який характеризує зміни окремих

статей

фінансової звітності за кілька періодів (років, кварталів, місяців);

2)

аналіз вертикальних процентних змін характеризує співвідношення статей

фінансової звітності стосовно вибраної однієї статті (обсяг продажів,

валюта балансу);

3)

порівняльний аналіз – співвідношення окремих показників підприємства

і показників інших аналогічних підприємств або середньогалузевих

показників;

4)

аналіз коефіцієнтів ґрунтується на розрахунку окремих співвідношень

показників і його використовують для дослідження взаємозв'язку між

компонентами фінансової звітності.

Аналіз фінансового стану підприємства важливий, якщо Ви є:

інвестором, якому необхідно прийняти рішення про формування

“портфеля” цінних паперів;

кредитором – для певності, що борги будуть повернені;

аудитором, якому необхідно розпізнати фінансові особливості підприємства;

фінансовим керівником, який хоче реально оцінити діяльність і

фінансовий стан підприємства;

керівником маркетингового відділу, який хоче створити стратегію

просування товару на ринки.

2. Аналіз коефіцієнтів, які застосовуються при аналізі фінансового стану

підприємств

Одним із найпоширеніших видів аналізу є аналіз фінансових

коефіцієнтів. Фінансові коефіцієнти доволі популярні серед інвесторів та

фінансових аналітиків, оскільки їх легко обчислити на підставі даних

фінансових звітів підприємств.

Однак особливістю цього виду аналізу є те, що обраховані

коефіцієнти, їх цінність залежать від достовірності й повноти інформації,

поданій у фінансовій звітності. Коефіцієнти допомагають правильно оцінити

106

ситуацію, ставити запитання, але рідко дають відповіді на них.

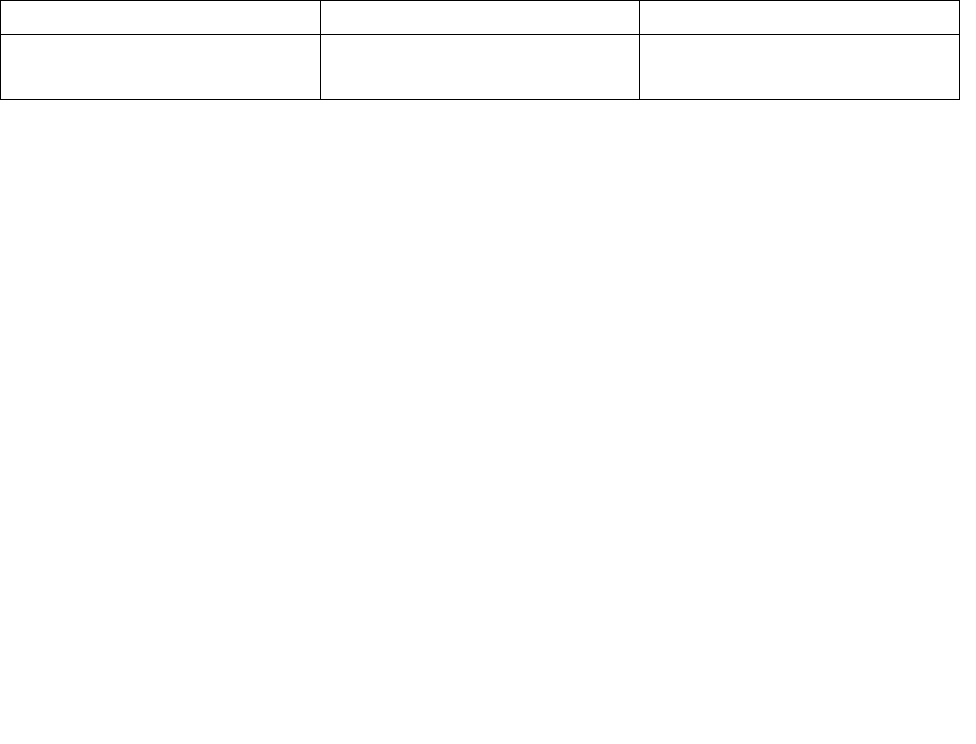

Коефіцієнти, які знайшли найширше застосування, поділяють на п'ять

груп (табл. 24).

Таблиця 24

Групи коефіцієнтів для характеристики фінансового стану підприємства

Коефіцієнти ліквідності Характеризують здатність підприємства погашати

поточну заборгованість

Коефіцієнти

управління активами

Характеризують ступінь ефективності використання

наявних активів з погляду виробництва й реалізації

готової продукції

Коефіцієнти

управління кредитами

Характеризують стійкість фінансових позицій

підприємства

Коефіцієнти

прибутковості

Характеризують досягнутий керівництвом

підприємства рівень віддачі на вкладені кошти

Відносні показники

ринкової вартостi

Показують зв'язок між ціною акції та доходами на неї

Платоспроможність підприємства є ознакою фінансової стійкості, суттю

якого є забезпеченість обігових активів довготерміновими джерелами

формування. Більша чи менша поточна платоспроможність (або

неплатоспроможність) зумовлена більшим чи меншим рівнем забезпеченості

(або незабезпеченості) обігових активів довготерміновими джерелами.

Для оцінювання платоспроможності підприємства використовують три

відносних показники, що відрізняються набором ліквідних активів, які

розглядають як покриття поточних пасивів.

Негайну платоспроможність підприємства характеризує коефіцієнт

абсолютної ліквідності, що показує, яку частину поточної заборгованості

може покрити організація за рахунок наявних грошових коштів. Поточні

зобов’язання складаються: короткотермінових кредитів банків, кредиторської

заборгованості, інших поточних зобов’язань.

Показник розраховують за формулою:

)610,600540,530,500('

),230220(

..

балансуІVрозділурядкиязаннязобовпоточні

балансуІІрозділуірядкиінвестиціїфінансовіпоточніікоштигрошові

K

ла

Нормативне значення К

а.л.

0,2, поширене в економічній літературі,

означає, що кожного дня потрібно погашати 20% поточних зобов’язань

підприємства, тобто у випадку збереження залишку грошових котів на рівні

звітної дати (переважно за рахунок забезпечення рівномірного надходження

платежів від партнерів) поточну заборгованість, наявну на звітну дату, можна

погасити за 50 днів (1 : 0,2).

107

Платоспроможність підприємства з урахуванням майбутніх надходжень

від дебіторів характеризує коефіцієнт (поточної) ліквідності. Він показує, яку

частину поточної заборгованості підприємства може покрити в найближчій

перспективі за умови повного погашення дебіторської заборгованості:

)610,600540,530,500('

)210170,220,230(

,

.

балансуІVрозділурядкиязаннязобовпоточні

балансуІІрозділурядки

стьзаборгоаніадебіторськіінвестиціїфінансовіпоточнікоштигрошові

K

л

Достатнє обмеження означає, що грошові кошти і майбутні надходження

від поточної діяльності мають відшкодувати поточні борги. Для підвищення

рівня поточної ліквідності необхідно сприяти зростанню забезпеченості запасів

власними обіговими засобами, для чого потрібно збільшити власні обігові

кошти й обґрунтовано знизити рівень запасів.

Миттєвий коефіцієнт ліквідності, або коефіцієнт критичної оцінки,

визначають вирахуванням значення товарно-матеріальних запасів від величини

оборотного капіталу (поточних активів) і діленням одержаного результату на

суму короткотермінових зобов'язань:

)('

)(

пасивипоточніязаннязобовборговіоковікороткостр

запасиіматеріальнтоварноактивипоточнікапіталуоборотноговеличина

іліквідност

коефіцієнт

Миттєвий

Товарно-матеріальні запаси – це найменш ліквідні поточні активи, оскільки

дуже часто їх узагалі неможливо продати. Підприємство хотіло б виконати свої

поточні зобов'язання, не покладаючись на продаж запасів. Саме тому їх

віднімають від поточних активів при обчисленні миттєвого коефіцієнта.

Прогнозовані платежі можливості підприємства за умови погашення

дебіторської заборгованості і реалізації наявних запасів відображає коефіцієнт

покриття:

)610,600540,530,500('

)140100()210170(

)240,230(

.

пасивурозділуІVрядкиязаннязобовпоточні

ІІрозділурядкизапасиІІрозділурядкистьзаборгоаніадебіторськ

балансуІІрозділурядкиінвестиціїфінансовіпоточніікоштигрошові

K

п

Нормативне значення К

п

12.

Для підвищення рівня коефіцієнта покриття необхідно поповнювати

реальний власний капітал підприємства й обґрунтовано стримувати зростання

поза обігових активів і дебіторської заборгованості. На відміну від коефіцієнтів

абсолютної ліквідності та поточної ліквідності, що показують негайну і

поточну платоспроможність, коефіцієнт покриття відображає прогноз

платоспроможності на доволі віддалену перспективу.

Різні показники ліквідності не тільки дають різнобічну характеристику

платоспроможності підприємства при різному рівні обліку ліквідності активів,

а й відповідають інтересам різних зовнішніх показників аналітичної інформації.

Так, для постачальників товарів (робіт, послуг) найцікавішим є коефіцієнт

абсолютної ліквідності (К

аб

). Банк, що кредитує дане підприємство, більше

уваги приділяє коефіцієнтові уточненої ліквідності (К

л

). Потенційні і дійсні

акціонери підприємства більшою мірою оцінюють його платоспроможність за

коефіцієнтом покриття (К

п

).

108

Загальну платоспроможність підприємства визначають, як здатність

покрити всі зобов’язання підприємства (короткотермінові і довгострокові)

всіма її активами. Коефіцієнт загальної платоспроможності розраховується

за формулою:

)

420('

)270080(

..

VрозділупідсумокІVрозділу

підсумокІІІрозділупідсумокІІрозділурядоквапідприємстязаннязобов

балансуІІрозділурядокбалансуІІрозділурядоквапідприємстактиви

K

пз

Достатнім є обмеження для коефіцієнта: К

з.п.

2.

Для прогнозу зміни платоспроможності підприємства на практиці

використовують коефіцієнт відновлення (втрати) платоспроможності, який

обчислюється за формулою:

ожностіплатоспромкоефіцєнтазначеннянормативне

періодзвітнийза

ожностіплатоспром

акоефіцієнтзміна

періодузвітного

тривалість

тіспроможнос

платовтрати

явідновленнперіод

періодукінецьна

ожностіплатоспром

коефіцієнт

К

пв

)(

..

Як коефіцієнт платоспроможності, за допомогою якого здійснюють

прогноз, використовують коефіцієнт покриття, нормативне значення якого беруть

на рівні 2. за період відновлення платоспроможності беруть 6 місяців, за період її

втрати – 3 місяці.

Коефіцієнт відновлення платоспроможності, що має значення більше за 1,

свідчить про наявність тенденції відновлення платоспроможності підприємства

протягом 6 місяців. Значення коефіцієнта менше за 1 показує відсутність такої

тенденції у звітному періоді.

Коефіцієнт втрати платоспроможності, що має значення менше за 1,

свідчить про наявність тенденції втрати платоспроможності протягом 3 місяців.

Прогноз зміни платоспроможності підприємства можна складати за

допомогою коефіцієнта відновлення (втрати) платоспроможності, а також на

основі значень коефіцієнтів абсолютної ліквідності, уточненої (поточної)

ліквідності, загальної платоспроможності та їх нормативних значень. При цьому

можливі варіації тривалості періоду відновлення (втрати) платоспроможності

залежно від мети аналізу.

Коефіцієнти управління активами

Одне із завдань управління фінансами – визначити, як краще використати

ресурси підприємства.

Коли досягнута збалансована структура активів, тобто зберігається

правильна пропорція між обсягами наявних коштів, дебіторською

заборгованістю, товарно-матеріальними запасами, а також вкладеннями в

основні кошти, зростає спроможність підприємства давати прибуток.

Розрахунок групи цих коефіцієнтів призначений дати відповідь па питання про

рівень достатності активів підприємства щодо поточних або запланованих

обсягів продажів підприємства.

Тут найважливішими є чотири показники:

109

середній період покриття дебіторської заборгованості;

коефіцієнт оборотності товарно-матеріальних запасів;

коефіцієнт оборотності необоротних (основних) активiв;

коефіцієнт оборотності активів.

)(360/

)(

деньзазбутувеличинасередняпродажіврічнихОбсяг

доплатисумиостізаборгованоїдебіторськСума

остізаборгованторської

дебіпокриття

перідСередній

Цей показник використовують для визначення середнього періоду часу,

протягом якого підприємство повинно чекати отримання готівки після укладення

угоди. Цей період має назву: середній період стягнення боргів.

Показник середнього періоду стягнення боргів може бути визначений

також

на підставі порівняння умов, за яких підприємство продає свій товар.

Наприклад, умови продажу підприємства X потребують сплати протягом ЗО

днів. Якщо розрахований показник більше ЗО днів, то це означає, що клієнти

підприємства X у середньому не сплачують свої борги вчасно.

Якщо тенденція збільшення заборгованостей, що їх сплачують із

запізненням, розпивалась протягом останніх років, то це є індикатором зміни

кредитної політики в бік скорішого стягнення платежів за рахунками до оплати.

рікзасередньомуузапасівихматеріальнтоварноВартість

продукціїоїреалізовантьсобівартісВиробнича

ТМЗзапасів

ихматеріальнтоварно

іоборотностКоефіцієнт

)(

Припустимо, що для підприємства X цей коефіцієнт становить 5,0. Це

означає, дуже приблизно, що кожне найменування товарно-матеріальних

запасів підприємства було повністю продано, а потім поновлено, тобто

обернулося 5 разів на рік.

Припустимо далі, що середній показник коефіцієнта оборотності по

галузі становить 9,0. Це означає, що підприємство X має зайві товарно-

матеріальні запаси і необхідно провести аналіз непридатних запасів або

застарілих товарів, які не відповідають оголошеній вартості.

Крім того, якщо є такі відхилення коефіцієнта оборотності, то це свідчить

про необхідність обчислення коефіцієнта ліквідності оборотних активів.

)( чнасередньоріактивівхнеоборотниВартість

продажівобсягРічний

активів

хнеоборотниротності

обоКоефіцієнт

Показник відображає ефективність використання землі, будівель,

обладнання порівняно з обсягом продажів за рік. Найчастіше застосовують

його для аналізу динаміки використання необоротних засобів усереднені -

підприємства, а не для порівняння з іншими підприємствами.

110