Красовский Ю.Д. Сценарии организационного консультирования (Раздел 3)

Подождите немного. Документ загружается.

294 Сценарии организационного консультирования

Этот сценарий необходим и тогда, когда выясняется, что ознакомле-

ние с предварительными результатами ставит некоторые ключевые фигу-

ры в фирме в двусмысленную или компрометирующую ситуацию. Не ис-

ключено, что, узнав о первичных результатах исследований, они могут

всячески мешать доведению их до конца. У меня был случай, когда топ-

менеджер - начальник отдела управления персоналом - делала все, что-

бы очернить исследования, затруднить их, поставить под удар сроки за-

вершения работ, унизить консультантов. От нее зависели вся организаци-

онно-материальная подготовка и обеспечение работ (распечатка бланков,

машинное время для обработки и др.). Она срывала исследования пото-

му, что на стадии промежуточных результатов выяснилось глубокое не-

довольство большинства сотрудников лично ею и ее работой. Она была

отстранена главой фирмы от участия в совещаниях, хотя официально чис-

лилась куратором консалт-группы. Консультанты стали выходить на ее

помощника, который и помог довести исследования до конца.

Однако бывают ситуации, когда рекомендации консалт-группы при-

нимаются к сведению или откладываются до «лучших времен» под выра-

ботку новой стратегии, что является прерогативой главы фирмы. Можно

считать, что в этом случае консультанты оказываются в «запретной зоне»

главы фирмы, в которой они не могут ориентироваться полностью. Это

«связывает» им руки, но такова реальность. Консультанты могут только

интуитивно домысливать ситуацию или отыгрывать три прогнозных сце-

нария: оптимистический, пессимистический, реалистический. Тем самым

они дают Заказчику варианты выбора.

«Выращивание» организационных эффектов

В организационном консалтинге возможны и другие исследовательс-

кие сценарии, когда, например, применяется комплексная методика с кор-

ректировкой организационного управления. Эта методика сконструиро-

вана как органическое единство исследовательского процесса и практи-

ческой корректировки. Она дает возможность оценить эффективность

работы каждого подразделения в совместном преодолении назревших

стыковых проблем. Она отрабатывалась в авторской практике деловых

ансамблевых игр, где за короткий срок формировались команды едино-

мышленников. Эта методика, перенесенная из игровой практики во вне-

игровую ситуацию, ориентирована на совершенствование диспозицион-

ного управления, где основным структурным подразделением является

служба маркетинга.

Эта служба включает различные отделы, которые решают взаимосвя-

занные задачи. В зависимости от того, насколько успешно они решаются

каждым из отделов, оценивается и эффективность работы всей службы

маркетинга в целом.

Маркетинговая служба часто оказывается в самом невыгодном поло-

жении, особенно тогда, когда только создается или создана недавно. Имен-

Раздел III. Консалтинговый потенциал управления 295

но к ее руководителям и специалистам предъявляются обоснованные, по-

луобоснованные и необоснованные претензии, которые усиливаются, если

дела фирмы становятся хуже. Особенно трудно вписывается служба мар-

кетинга в традиционные структуры управления акционированных пред-

приятий (бывших государственных). Для того чтобы сгладить те зоны на-

пряженности в организационных коммуникациях, которые возникают у

службы маркетинга на стыках с производственными и финансовыми струк-

турными подразделениями, необходимо иметь четкие критерии оценки ее

отделов. Руководитель фирмы должен знать, насколько эффективно рабо-

тает каждый отдел, и на этой основе корректировать факторы, которые

стимулируют их работу. Ему необходимо «развернуть» службу маркетин-

га на решение и стратегических задач, и текущих задач так, чтобы они

оптимально сочетались на каждой временной стадии объема продаж.

Перед руководителем фирмы встают вопросы: Кто из работающих в

этой службе соответствует занимаемой должности? Что следует изменить,

чтобы служба маркетинга работала более эффективно? Какая доля полу-

ченной фирмой прибыли приходится на эту службу? Кто и в какой степени

несет ответственность за локальные и глобальные неудачи? Каковы риски

от нерешаемых проблем? Как они преодолеваются и насколько успешно?

Для того чтобы помочь руководителю фирмы ответить на все эти вопросы,

можно (и нужно!) применять методику изучения организационных эффек-

тов управления, наработанную практиками-социологами непосредственно

в фирмах (М. Тонков, рук. проф. - Ю.Д. Красовский).

Эта методика была создана на основе авторской концепции марке-

тингового управления фирмой. Ее суть заключалась в отслеживании ре-

шения назревших проблем каждым отделом службы маркетинга. Оценка

решаемости этих проблем фиксировалась с точки зрения снижения рис-

ков. Эту процедуру проводили сами руководители подразделений, кото-

рые оценивали друг друга. Оценку осуществляли также руководитель

фирмы и его управленческая команда. По результатам совокупных оце-

нок, которые должны были проводиться регулярно, начислялся и опреде-

ленный процент премии. Это соответствовало общей гипотезе: чем меньше

величина допустимых экономических рисков, с которыми сталкивается

фирма, тем успешнее может быть ее деятельность. Изменение вели-

чины рисков служило критерием эффективности работы как фирмы в це-

лом, так и ее отделов. Под риском имелась в виду степень нерешаемос-

ти проблемы, что приводило и могло привести в дальнейшем к опреде-

ленным экономическим потерям - как реальным, так и потенциальным.

Это могла быть также и упущенная выгода. Поэтому риски от нерешае-

мости назревших проблем, понимаемые таким образом, можно назвать

управленческими рисками.

Первая задача, которая встала перед разработчиками этой методики,

была такова: сформулировать проблемы так, чтобы они служили вербаль-

ными выразителями риска, но описать их так, чтобы они фиксировали

напряженность противоречия, из которого и вырастала проблема. Это

было очень корректно сделано М. Тонковым на этапе проблематизации,

296 Сценарии организационного консультирования

когда необходимо было сформулировать, описать и ранжировать эти про-

блемы. После проведения групповой дискуссии с руководителями под-

разделений службы маркетинга было выделено 15 проблем, которые в

экспертном опросе на следующем этапе отфильтровались в 10. Они и были

ранжированы экспертами с точки зрения увеличивающихся рисков

(табл. 6.1). Величина рисков оценивалась по 10-балльной шкале с точки

зрения срочности решения проблем.

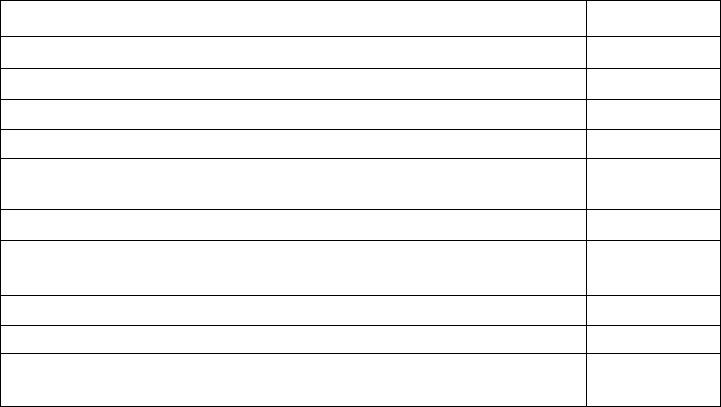

Таблица 6.1

Ранжированные упраленческие проблемы

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Проблемы, требующие решения

Недостаточный объем рынка потенциальных потребителей

Неправильно построенная политика продвижения и рекламы товаров

Невыполнение обязательств со стороны фирмы-поставщика

Недобросовестность региональных дилеров и оптовых покупателей

Большой временной цикл с момента вложения денег до момента

получения прибыли

Изменение налоговой и таможенной российской политики

Неожиданное появление на российских рынках аналогичных товаров

с лучшими потребительскими свойствами и меньшей ценой

Неверный выбор политики реализации товара

Неправильно выбранный ассортимент поставляемой товарной продукции

Невозможность собственными силами качественно и в полном объеме

осуществлять сервис покупателей

Величина рисков

9,0

7,0

9,3

7,1

8,3

8,3

7,0

6,7

8,7

7,0

Оценивали эти проблемы генеральный директор фирмы, его управ-

ленческая команда и руководители подразделений службы маркетинга.

Эта оценка проводилась до запуска методики «в дело» (1-я неделя) и пос-

ле ее запуска (3-я неделя), чтобы проверить, как изменилась величина

рисков в результате деятельности подразделений службы маркетинга

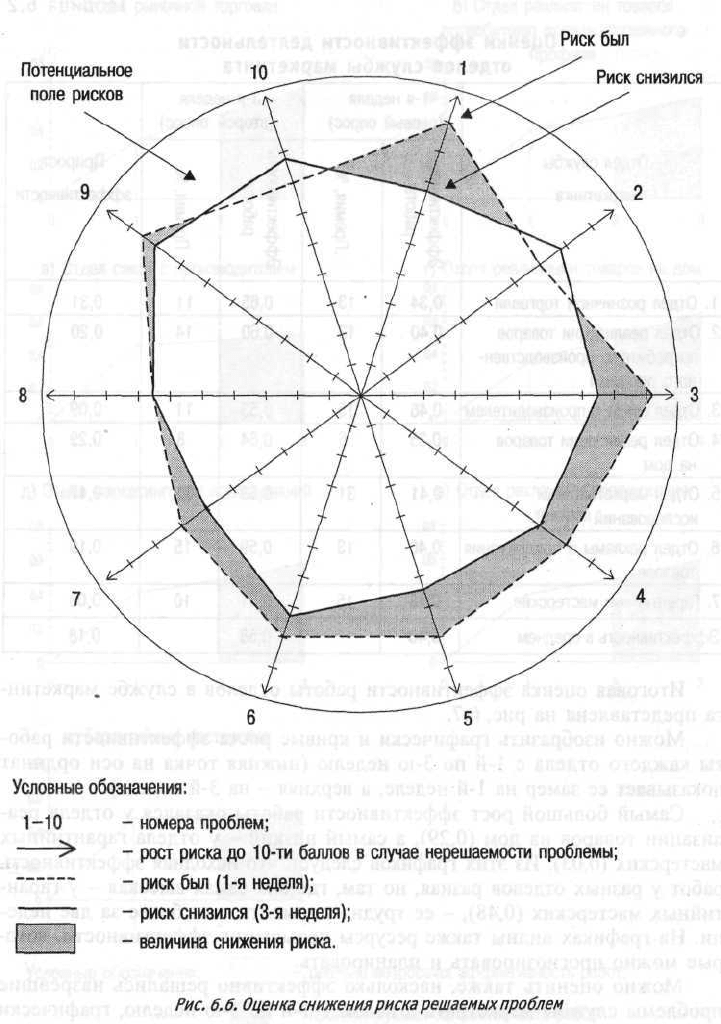

(рис. 6.6). Кроме того, на рис. 6.6 представлено потенциальное поле рис-

ков в случае нерешаемости проблем.

Эффективность работы отделов службы маркетинга предлагалось из-

мерять на основе оценок их активности в решении этих проблем: на-

сколько решалась проблема, настолько снижался и риск. Была предложе-

на традиционная 5-балльная шкала. Оценки выставлял каждый руково-

дитель отдела всем остальным отделам по каждой из проблем. В итоге

каждый из отделов набрал суммарную балльную оценку, которая могла

усредняться или переводиться в весовой коэффициент (табл.6.2). На пе-

репаде двух весовых коэффициентов по 1-й и 3-й неделям и выводилась

эффективность работы каждого отдела службы маркетинга.

298 Сценарии организационного консультирования

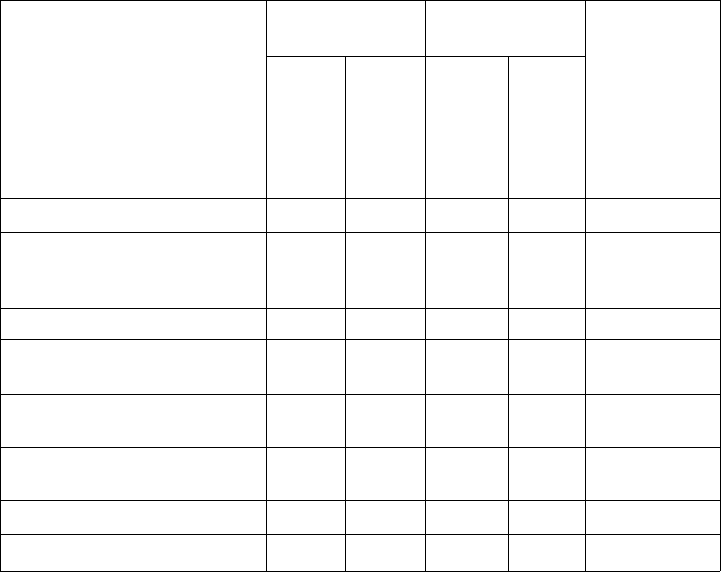

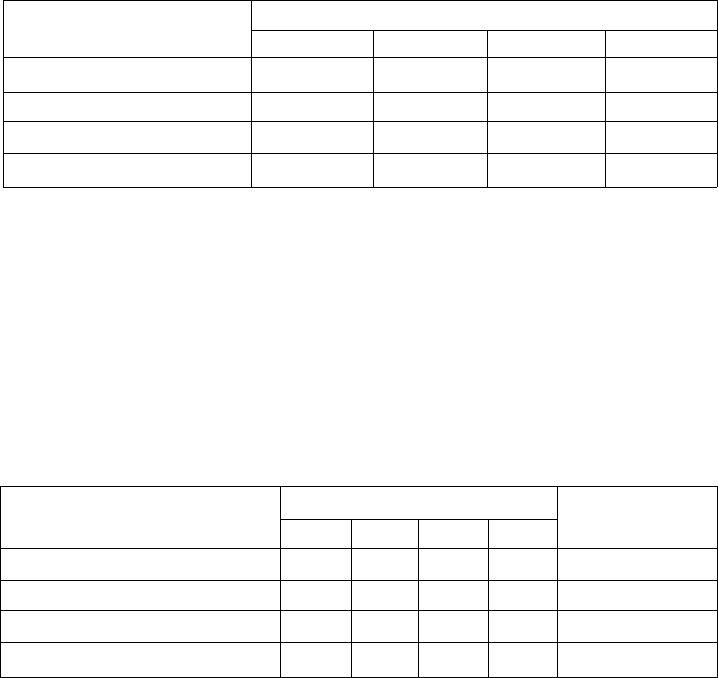

Таблица 6.2

Оценки эффективности деятельности

отделов службы маркетинга

Отдел службы

маркетинга

1. Отдел розничной торговли

2. Отдел реализации товаров

потребителю производствен-

ного профиля

3. Отдел связи с производителем

4. Отдел реализации товаров

на

дом

5. Отдел маркетинговых

исследований

6. Отдел рекламы и продвижения

товаров

7. Гарантийные мастерские

Эффективность в среднем

1 -я неделя

(первый опрос)

Эффективность

работы

0,34

0,40

0,46

0,35

0,41

0,40

0,48

0,40

Премия, %

13

13

15

6

31

13

15

3-я неделя

(второй опрос)

Эффективность

работы

0,65

0,60

0,53

0,64

0,58

0,59

0,51

0,58

Премия, %

11

14

11

8

31

15

10

Прирост

эффективности

0,31

0,20

0,09

0,29

0,17

0,19

0,03

0,18

Итоговая оценка эффективности работы отделов в службе маркетин-

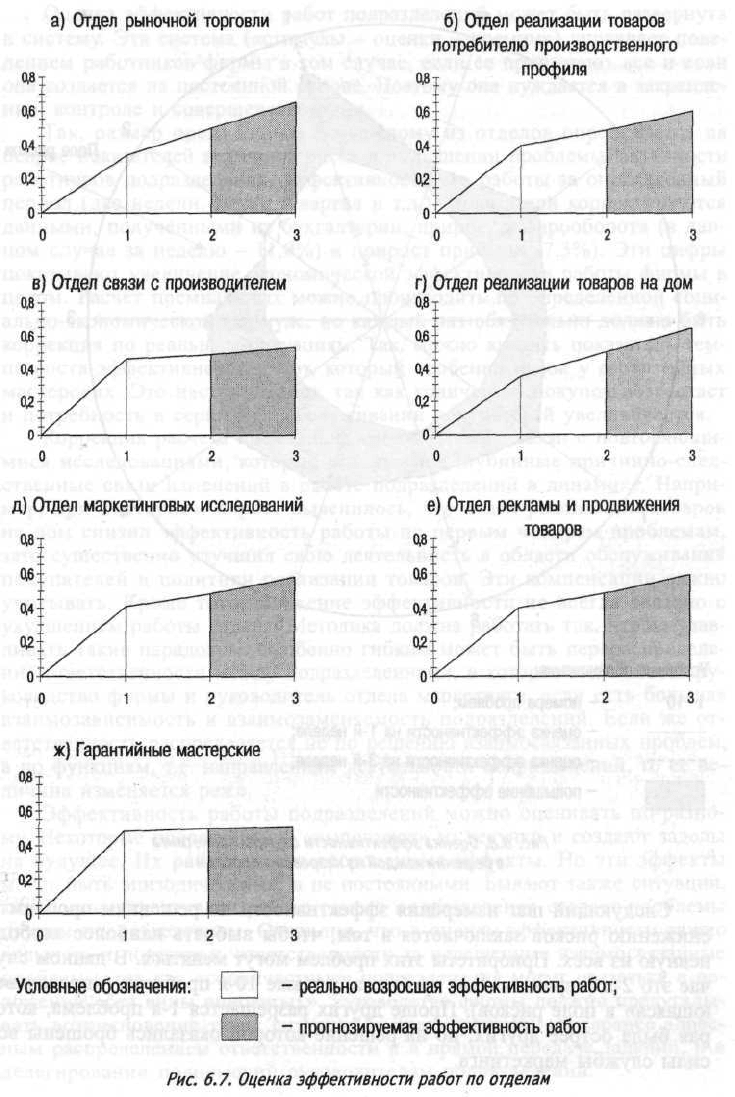

га представлена на рис. 6.7.

Можно изобразить графически и кривые роста эффективности рабо-

ты каждого отдела с 1-й по 3-ю неделю (нижняя точка на оси ординат

показывает ее замер на 1-й неделе, а верхняя - на 3-й неделе).

Самый большой рост эффективности работы оказался у отдела реа-

лизации товаров на дом (0,29), а самый низкий - у отдела гарантийных

мастерских (0,03). Из этих графиков следует, что исходная эффективность

работ у разных отделов разная, но там, где она самая высокая - у гаран-

тийных мастерских (0,48), - ее трудно повысить, тем более за две неде-

ли. На графиках видны также ресурсы повышения эффективности, кото-

рые можно прогнозировать и планировать.

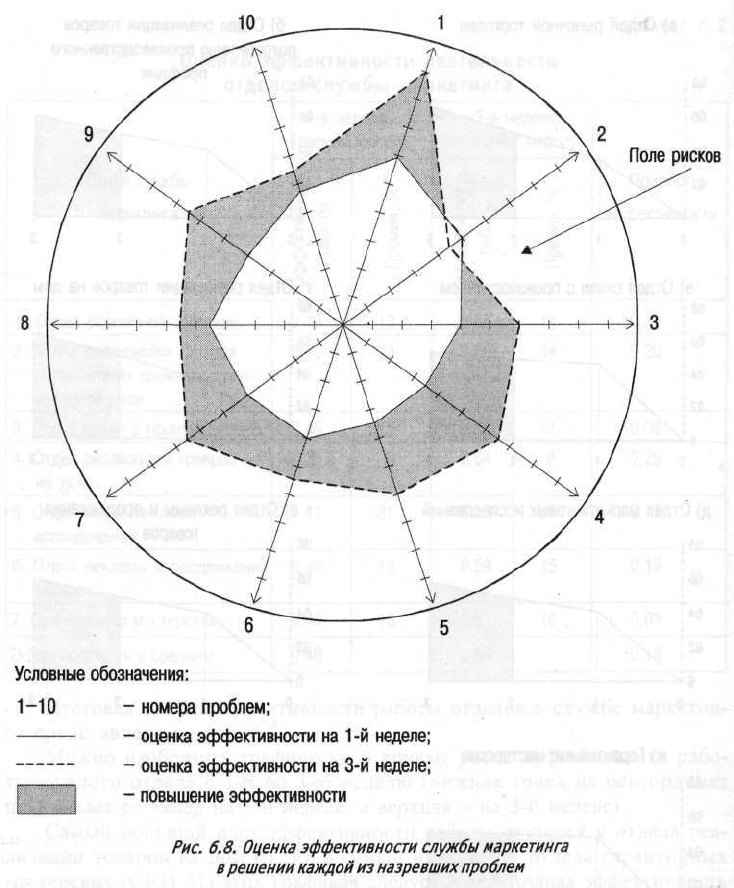

Можно оценить также, насколько эффективно решались назревшие

проблемы службы маркетинга в целом с 1-й по 3-ю неделю, графически

изобразив оценку эффективности этой службы в решении каждой из на-

зревших проблем (рис. 6.8).

Следующий шаг измерения эффективности по решениям проблем и

снижению рисков заключается в том, чтобы выбрать наиболее злобод-

невную из всех. Приоритеты этих проблем могут меняться. В данном слу-

чае это 2-я («провальная») проблема, а также 10-я проблема («провалива-

ющаяся» в поле рисков). Проще других разрешается 1-я проблема, кото-

рая была острее других, но на решение которой оказались брошены все

силы службы маркетинга.

Раздел III. Консалтинговый потенциал управления 301

Оценка эффективности работ подразделений может быть развернута

в систему. Эта система («стимулы - оценки - премии») управляет пове-

дением работников фирмы в том случае, если ее принимают все и если

она создается на постоянной основе. Поэтому она нуждается в закрепле-

нии, контроле и совершенствовании.

Так, размер премиальных по каждому из отделов определяется на

основе показателей величины риска в разрешении проблемы, активности

работников подразделения, эффективности его работы за определенный

период (две недели, месяц, квартал и т.д.). Показатели корректируются

данными, полученными из бухгалтерии: прирост товарооборота (в дан-

ном случае за неделю - 11,9%) и прирост прибыли (7,3%). Эти цифры

показывают увеличение экономической эффективности работы фирмы в

целом. Расчет премиальных можно производить по определенной соци-

ально-экономической формуле, но каждый раз обязательно должна быть

коррекция по реальным ситуациям. Так, можно вводить показатель тем-

па роста эффективности работ, который особенно низок у гарантийных

мастерских. Это настораживает, так как количество покупок возрастает

и потребность в сервисном обслуживании покупателей увеличивается.

Коррекция расчета премиальных необходима в связи с повторяющи-

мися исследованиями, которые показывают глубинные причинно-след-

ственные связи изменений в работе подразделений в динамике. Напри-

мер, при повторном опросе выяснилось, что отдел реализации товаров

на дом снизил эффективность работы по первым четырем проблемам,

зато существенно улучшил свою деятельность в области обслуживания

покупателей и политики реализации товаров. Эти компенсации важно

учитывать. Кроме того, снижение эффективности не всегда связано с

ухудшением работы отдела. Методика должна работать так, чтобы улав-

ливать такие парадоксы. Особенно гибким может быть перераспределе-

ние ответственности между подразделениями, в которое включаются ру-

ководство фирмы и руководитель отдела маркетинга, если есть большая

взаимозависимость и взаимозаменяемость подразделений. Если же от-

ветственность распределяется не по решению взаимосвязанных проблем,

а по функциям, т.е. направлениям деятельности подразделений, то ее ве-

личина изменяется реже.

Эффективность работы подразделений можно оценивать по-разно-

му. Некоторые подразделения «выползают» из текучки и создают заделы

на будущее. Их работа имеет отсроченные эффекты. Но эти эффекты

могут быть эпизодическими, а не постоянными. Бывают также ситуации,

когда малоэффективная работа одного подразделения создает проблемы

другим подразделениям. Очевидно, что в оценку эффективности важно

включать и показатель ответственности за нерешенные взаимосвязанные

проблемы, так как «сопричастные» подразделения могут оказаться в по-

ложении «без вины виноватых». Руководство фирмы должно предугады-

вать возникновение таких ситуаций и предупреждать их заранее адрес-

ным распределением ответственности и в прямой передаче заданий, и в

делегировании полномочий руководителям подразделений.

302 Сценарии организационного консультирования

В другом исследовании (Н. Меркулова, рук. - проф. Ю.Д. Красовс-

кий) руководителям акционерного промышленного предприятия было

предложено оценить самые важные, на их взгляд, проблемы, которые не-

обходимо решать в первую очередь. Потом была определена степень

назревания проблем: какими они были на конец прошлого года, какими

стали сейчас и какими будут на конец текущего года. Из 18 назревших

проблем руководители отделов маркетинга, экономического анализа и

планирования производства отобрали четыре: 1) отсутствие рыночной

стратегии развития предприятия; 2) недостаточность прогнозов по ис-

следованию рынка; 3) слабая система стимулирования рабочих и служа-

щих; 4) нехватка денежных средств на проведение маркетинговых иссле-

дований. Потом были определены величины рисков от «перезревания»

этих проблем по 10-балльной шкале (табл. 6.3).

Тзблица 6.3

Нарастание рисков от нерешенных управленческих проблем

Риски

На конец прошлого года

На май текущего года

На конец текущего года

Усредненные значения

Проблемы

1-я

5,3

9,0

9,6

7,9

2-я

5,0

7,3

9,0

7,1

3-я

8,0

9,3

8,3

8,5

4-я

7,6

9,0

7,6

8,1

Анализ показал, что наибольший риск возникает в результате отсут-

ствия рыночной стратегии развития предприятия, что может привести к

банкротству. 3-я и 4-я проблемы (на май текущего года) также назрели

для решения, но они будут постепенно преодолеваться в течение полуго-

да. Далее была подготовлена матрица активности подразделений в реше-

нии этих проблем на день опроса по 10-балльной шкале (табл. 6.4).

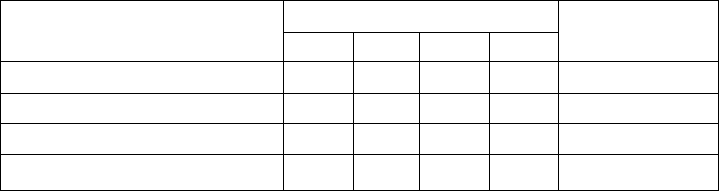

Таблица 6.4

Активность подразделений в решении управленческих проблем

Отделы

Отдел маркетинга

Отдел экономического анализа

Отдел планирования производства

Усредненные значения

Проблемы

1-я

5,3

9,0

9,6

7,9

2-я

5,0

7,3

9,0

7,1

3-я

8,0

9,3

8,3

8,5

4-я

7,6

9,0

7,6

8,1

Усредненный балл

7

5,2

2,9

-

Раздел III. Консалтинговый потенциал управления 303

Наибольшая активность подразделений проявляется в поисках стра-

тегии развития предприятия и выработке прогнозов, а наименьшая - в

разработке стимулов рабочих и служащих. Больше всего в решении всех

этих проблем задействован отдел маркетинга.

Потом была распределена ответственность между отделами за реше-

ние этих проблем (в %). В этой процедуре участвовали руководители и

работники, оценивая работу друг друга. Полученные от них результаты

были усреднены. Они представлены в табл. 6.5.

Таблица 6.5

Процентное распределение ответственности между отделами

Отделы

Отдел маркетинга

Отдел экономического анализа

Отдел планирования производства

Итого (в %)

Проблемы

1-я

40

33,3

26,7

100

2-я

38,5

23,0

38,5

100

3-я

40

30

30

100

4-я

50

33,3

16,7

100

Усредненный балл

42,1

30

27,9

100

Данные табл. 6.5 показывают, какой отдел и в какой степени отвеча-

ет за разрешение данных проблем, помогая друг другу. Львиная доля

ответственности оказалась у отдела маркетинга. В данном случае про-

изошло взаимное наделение ответственностью подразделений, что

объективно способствовало и делегированию полномочий со стороны

генерального директора. Он определил сроки решения этих проблем,

детализировал задания, выяснил круг задач, которые должен решать сам,

и подготовил итоговую матрицу оценки, на основе которой можно бу-

дет взвесить результаты работы каждого руководителя за второе полу-

годие. Критерии оценки были обсуждены и согласованы. Так, с помо-

щью консультанта была осуществлена процедура реализации управлен-

ческих решений на основе метода делегирования полномочий в условиях

нехватки финансовых средств. В этом случае важно было согласовать

управленческие позиции «снизу вверх», чтобы работники не оказались

в положении «без вины виноватых». А эта ситуация постоянно подсте-

регает и руководителей и работников. В этом проявляется психологи-

ческая угроза методу делегирования полномочий, которую всегда не-

обходимо учитывать.

А консалт-сценарий этих опросов и разработок в группе топ-менед-

жеров такой: «Выявление проблем -> Оценка проблем -> Отбор про-

блем -> Оценка рисков -> Оценка активности подразделений -> Рас-

пределение ответственности -> Контрольный опрос -> Экономичес-

кая коррекция».