Ковалева И.В. Маркетинг

Подождите немного. Документ загружается.

361

любившийся клиентам напиток, который к тому же дешевле

импортных сортов. В 1998 г. «Старый доминион» продал про-

дукции на 20 млн долл.

Вопросы

1. В чем причина коммерческого успеха фирмы «Старый

доминион»?

2. Что бы вы еще предложили для привлечения покупателей

пива?

3. Используется ли практика фирмы «Старый доминион» в

России?

Задача 26. Одной из проблем, которую приходится решать

специалистам по рекламе, является закрепление рекламного по-

слания в памяти покупателей. Среди разнообразных приемов,

используемых для этого, – воздействие на подсознание челове-

ка. Используется быстрая смена информации, пульсирующая

музыка и звук, повторяемые фразы, сверхбыстрая речь и др. В

США во время демонстрации кинофильмов, например, каждые

пять секунд на экране появляются на 1/300 доли секунды слова:

«Ешьте попкорн» и «Пейте кока-колу».

Аудитория может воспринимать такую информацию только

подсознательно, однако результат налицо: продажа рек-

ламируемых товаров возрастает в среднем на 20-60%.

Отношение специалистов и общественности к такому свое-

образному направлению рекламной деятельности далеко не од-

нозначное. Одни считают это делом незаконным, мани-

пулированием покупателем, «промывкой мозгов». Другие оце-

нивают это как творческий подход к делу, поскольку разные

люди существенно отличаются друг от друга по их готовности

принять тот или иной товар, в связи с чем им необходимо помо-

гать.

Вопросы и задания

1. С какой точкой зрения вы согласны и почему?

2. Должны ли существовать этические, нравственные грани-

цы воздействия рекламы на потенциального покупателя?

3. Назовите примеры «активной» рекламы в России.

362

Задача 27. Сотрудники сети американских ресторанов «Дэн-

ни», насчитывающей более 1400 торговых точек по всей стране,

неоднократно обвинялись общественностью в нарушении граж-

данских прав «цветного» населения. Инциденты получили ши-

рокую огласку по всей стране в средствах массовой информа-

ции. Имидж фирмы стал быстро падать. Глава фирмы Джерри

Ричардсон решил, что репутацию «Дэнни» надо срочно спасать.

В результате принятых мер компания обязалась:

- принимать на работу большее число представителей нацио-

нальных меньшинств;

- заключать больше контрактов с бизнесменами другого цве-

та кожи;

- предоставлять льготы представителям меньшинств, же-

лающим взять лицензии на открытие новых ресторанов фирмы

«Дэнни»;

- принимать участие в осуществлении выборочных проверок,

проводимых Национальной ассоциацией содействия прогрессу

цветного населения.

Вопросы и задания

1. Проанализируйте действия руководства компании «Дэнни»

по исправлению своего имиджа.

2. Какие дополнительные мероприятия следовало бы осуще-

ствить фирме «Дэнни» для сохранения целевого рынка?

3. Осуществимы ли в принципе данные подходы в деятель-

ности российских фирм?

4. В чем особенности создания и поддержания на должном

уровне имиджа коммерческих предприятий в России?

Задача 28. В 80-е годы в США возникла и сейчас перекоче-

вала в Европу профессия файндера, или, как иногда еще гово-

рят, «человека поиска».

Это коммерческий представитель фирмы, основные задачи

которого сводятся к следующему:

• предложение потенциальным покупателям образцов това-

ров, демонстрация их преимуществ;

• поиск рынков сбыта для определенной продукции;

• помощь в выборе именно того, что требуется, по опти-

мальной цене;

363

• применение новых видов продукции в существующих об-

ластях;

• поиск возможности создания новых рынков;

• анализ конкурентных видов продукции;

• составление технических заданий на новую или усовер-

шенствованную продукцию.

Работа файндера требует обширных коммерческих и техни-

ческих знаний, способности вести переговоры и работать на не-

скольких языках, постоянно быть в курсе новинок науки и тех-

ники, иметь хорошие деловые контакты в различных странах.

Вопросы

1. В чем принципиальное отличие работы файндера от дея-

тельности коммивояжера?

2. Что главное в его труде?

3. Насколько реально появление в России такой профессии в

широких масштабах в ближайшие годы?

4. Какие объективные обстоятельства могут способствовать

развитию этой формы маркетинговой деятельности?

Задача 29.

Выдающийся предприниматель XX в. американец

Г. Форд следующим образом сформулировал основные требова-

ния к агентам по продаже автомобилей:

- стремление к успеху и все качества, характеризующие со-

временного энергичного и развитого делового человека;

- наличие достаточного количества на складе запасных час-

тей, дающее возможность быстро производить любой ремонт и

поддерживать все автомобили Г. Форда данного района в ис-

правном состоянии;

- солидное, чистое, обширное торговое помещение, не ро-

няющее достоинства нашей фирмы;

- хорошая ремонтная мастерская, снабженная всеми не-

обходимыми для ремонта машинами, инструментами и при-

способлениями;

- механики, основательно знающие, как ухаживать за авто-

мобилями Г. Форда и чинить их;

- правильная бухгалтерия и подробная регистрация, из кото-

рых в каждый момент можно было бы видеть баланс разных от-

364

делений агентуры, состояния склада, имена всех владельцев ав-

томобилей Г. Форда и предложения на будущее время;

- абсолютная чистота во всех отделениях. Не могут быть тер-

пимы непротертые окна, пыльная мебель, грязные полы и т.п.;

- наличие хорошей вывески;

- безусловно, честные приемы ведения дела и полное со-

блюдение коммерческой этики;

- необходимость знать имена всех жителей своего района,

являющихся потенциальными покупателями автомобиля, вклю-

чая и тех, которым идея покупки еще не приходила в голову.

Каждого из них необходимо по возможности посетить лично, в

крайнем случае, сделать письменное предложение, все результа-

ты переговоров агент должен записывать, чтобы можно было

знать мнение каждого жителя относительно покупки автомоби-

ля.

Вопросы и задания

1. Какие требования к торговым агентам среди перечислен-

ных выше представляются вам определяющими? Объясните

свою позицию.

2. Что бы вы добавили к сказанному Г. Фордом?

3. Применимы ли требования Г. Форда к агентам по продаже

в сегодняшней России?

Задача 30. Для того чтобы определить положение товара на

рынке в конкретный момент времени, пользуются Бостонской

матрицей.

«Звезды» «Трудные дети»

«Дойные коровы» «Неудачники»

Задания

1. Оцените с помощью Бостонской матрицы фазы жизненно-

го цикла определенного товара.

2. Покажите взаимосвязь размера сегмента и реального по-

ложения товара согласно матрице.

365

Задача 31. Выполните сегментацию рынка для выбранного

вами товара по предложенным этапам планирования стратегии

сегментации:

Задача 32. Определите, каким видам товаров соответствуют

отдельные методы и комплексы методов единичной и множест-

венной сегментации по предложенным методам разработки це-

левого рынка:

Задача 33. Определите емкость рынка конкретного товара

предложенным ниже способом. Какие еще методы расчета этого

показателя вы знаете? Какой из них более точен? Докажите ваш

ответ. Определение емкости рынка необходимо для прогнозиро-

вания доли рынка по данному товару, которую может получить

предприятие, а также для выбора региона, где реализация при-

несет наибольшую выгоду. Определяется количество реализуе-

мого на данном рынке товара в течение конкретного периода

времени, например года. Этот объем для какой-либо страны ис-

числяется по следующей формуле:

Определение характеристик и требований потребителей в отношении

товаров и услуг, которые предлагает компания

Анализ сходства или различий потребителей

Разработка профилей групп потребителей

Выбор потребительского сегмента или сегментов

Определение места предложения компании

на рынке относительно конкуренции

Создание соответствующего плана маркетинга,

включающего товар, распределение, цену, продвижение

366

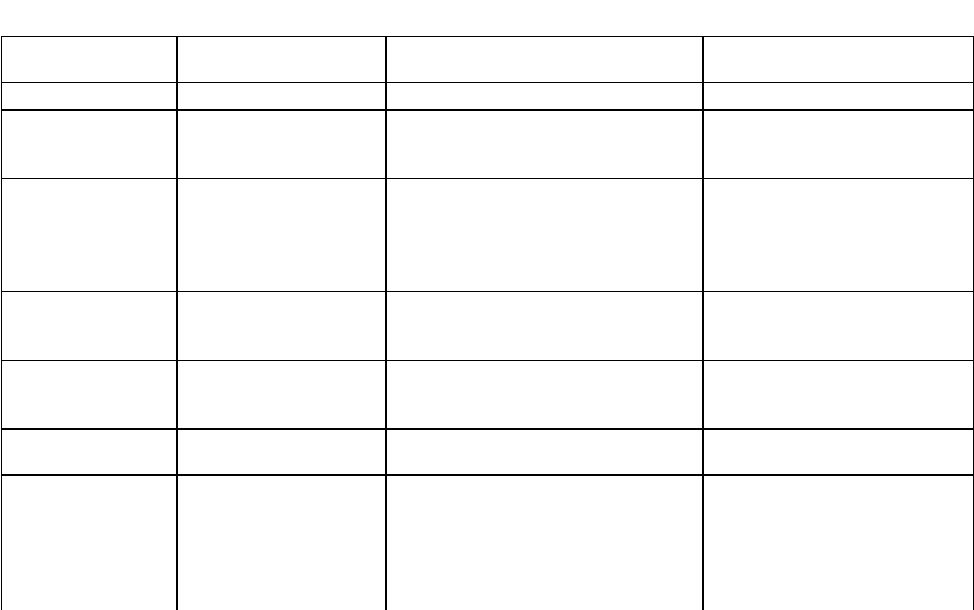

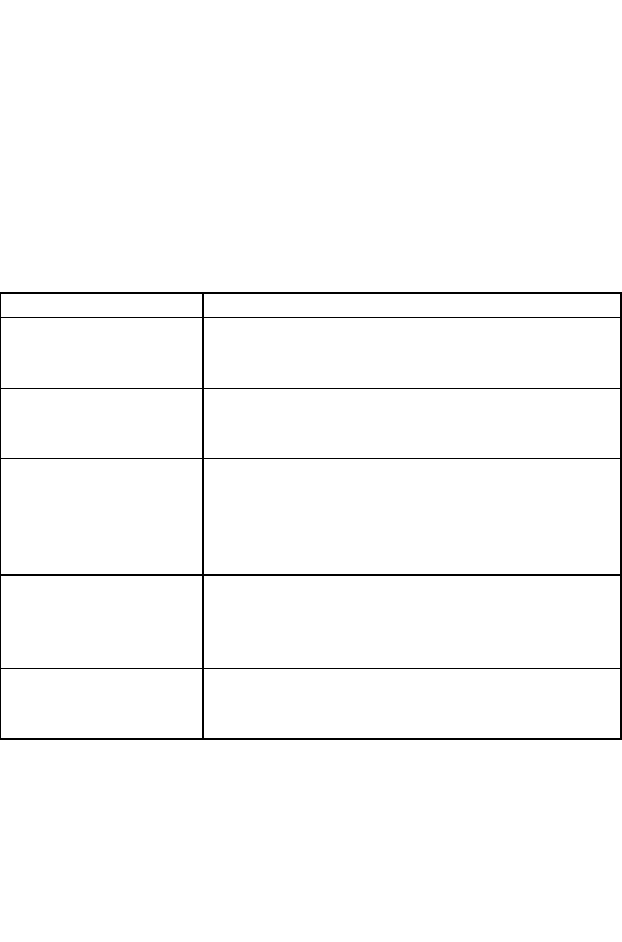

Таблица к задаче 32

Маркетинговый

подход

Массовый маркетинг Сегментация рынка Множественная сегментация

1 2 3 4

Целевой рынок

Широкий круг потре-

бителей

Одна хорошо определенная группа

потребителей

Две (или более) хорошо

определенные группы потре-

бителей

Товар или услуга

Ограниченное число

товаров или услуг под

одной товарной мар-

кой для многих типов

потребителей

Одна марка товаров или услуг,

адаптированная для одной группы

потребителей

Отличительная марка товаров

или услуг для каждой группы

потребителей

Цена

Один «общепризнан-

ный» диапазон цен

Один диапазон цен, приспособлен-

ный для одной группы потребите-

лей

Отличительный диапазон цен

для каждой группы потреби-

телей

Товародвижение,

сбыт

Все возможные торго-

вые точки

Все подходящие торговые точки

Все подходящие торговые

точки – различные для разных

сегментов

Продвижение СМИ Все подходящие СМИ

Все подходящие СМИ – раз-

личные для разных сегментов

Упор в стратегии

Ориентация на различ-

ные типы потребите-

лей через единую ши-

рокую программу мар-

кетинга

Ориентация на конкретную группу

потребителей через высокоспециа-

лизированную, но массовую про-

грамму

Ориентация на два (или бо-

лее) различающихся рыноч-

ных сегмента через различные

маркетинговые планы, при-

способленные к каждому сег-

менту

367

Окончание

1 2 3 4

Цель

Максимизировать

сбыт, т.е. продать как

можно больше про-

дукции одного вида;

обычно устанавлива-

ются цели в рамках

национального рынка,

диверсификация не

осуществляется

Преуспеть при ограниченных ре-

сурсах и возможностях посредст-

вом специализации; сбыт обычно

не максимизируется; цель – эффек-

тивность, привлечение значитель-

ной доли одного рыночного сег-

мента при управляемых издержках,

фирма стремится к признанию как

специалист и не пытается диверси-

фицироваться.

Сегментация может позволить

фирме максимизировать прибыль

на единицу продукции, а не сово-

купные доходы

Множественная сегментация

должна позволить фирме дос-

тигать многих целей: можно

максимизировать сбой; ди-

версифицироваться и свести

риск до минимума, так как

усилия не концентрируются.

Множественная сегментация

может быть езвычайно при-

быльной, так как общий объ-

ем прибыли тем больше, чем

больше сегментов фирма об-

служивает. Диверсификация

уменьшает опасность сокра-

щения какого-либо одного

сегмента.

Компания должна тщательно

поддерживать отличие про-

дуктов в каждом потреби-

тельском сегменте и сохра-

нять их образ

368

C = P – R – E + I + D – M – E'+ I',

где С – емкость рынка (полное потребление данного товара на

рынке данной страны);

Р – национальное производство данного товара в стране;

R – остаток товарных запасов на складах предприятий-

изготовителей;

Е – экспорт;

I – импорт;

D – степень изменения спроса;

М – удовлетворенный спрос;

Е' – косвенный экспорт;

I' – косвенный импорт.

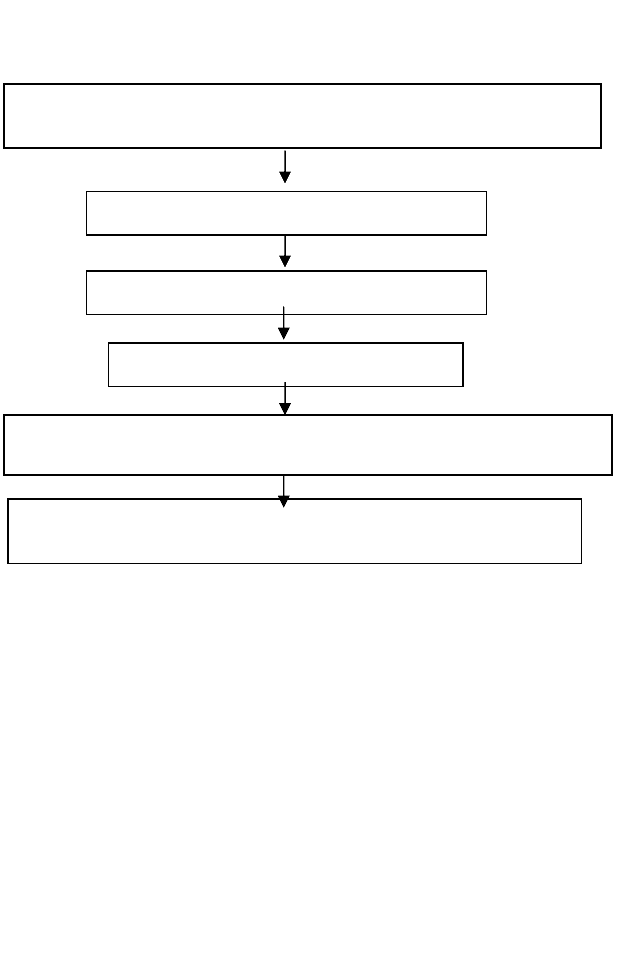

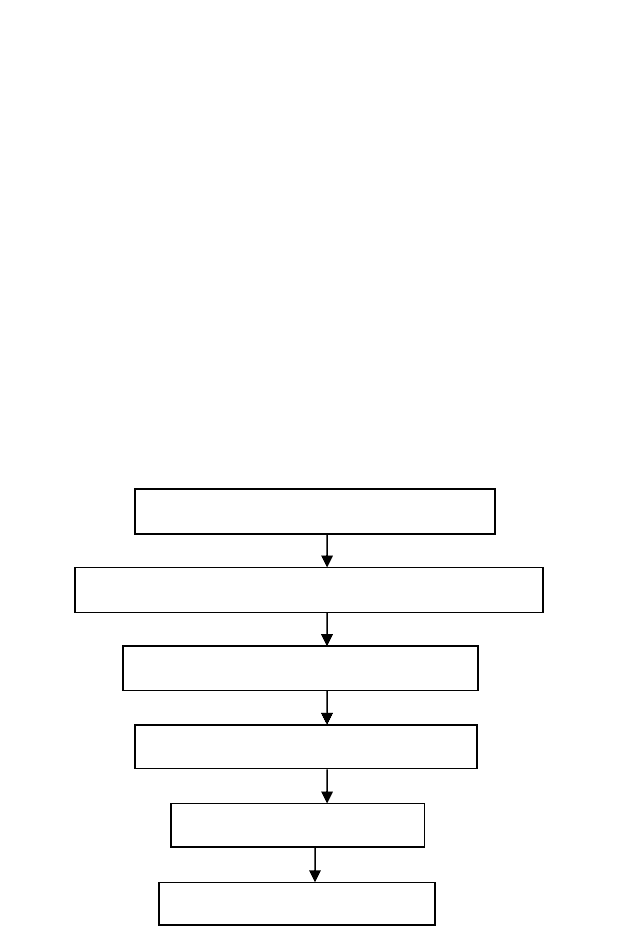

Задача 34. Проанализируйте схему процесса сегментации

рынка. Она представляет собой базу для разработки мар-

кетинговой программы (включая выбор вида товара, ценовой,

рекламной политики, каналов сбыта), ориентированную на кон-

кретные группы потребителей. Процесс сегментации состоит из

нескольких этапов.

Формирование критериев сегментации

Выбор метода и осуществление сегментации рынка

Интерпретация полученных сегментов

Выбор целевых рыночных сегментов

Позиционирование товара

Разработка плана маркетинга

369

Вопросы

1. Какие этапы более значимы?

2. Все ли этапы проходит реальный процесс сегментации?

3. Какие недостатки имеет процесс реальной сегментации

рынка, осуществляемый российскими фирмами?

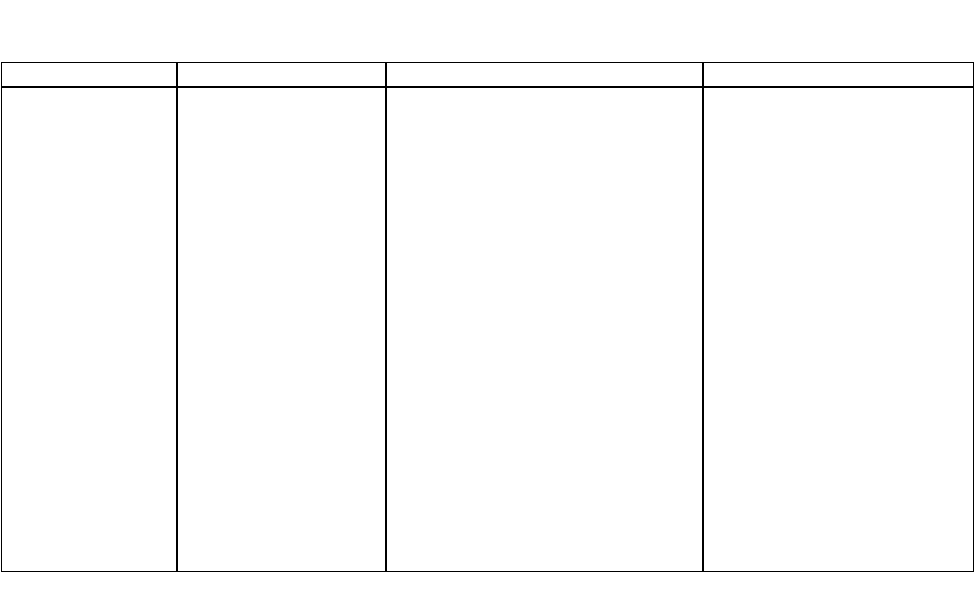

Задача 35. Рассмотрим сегментацию рынка для банковских

продуктов. Проанализируйте и оцените правильность сегмента-

ции и точность адресования конкретных продуктов каждому из

сегментов. Предложите свои варианты, используя примеры сег-

ментации клиентов банка по возрастному признаку:

Возрастная группа Характерные черты жизненного цикла

Молодежь

(16-22 года)

Студенты, лица, впервые нанимающиеся на

работу; более взрослые люди, готовящиеся

вступить в брак

Молодые люди, не-

давно образовавшие

семью (25-30 лет)

Люди, впервые покупающие дом и потреби-

тельские товары длительного пользования

Семьи «со стажем»

(25-45 лет)

Люди со сложившейся карьерой, но ограни-

ченной свободой финансовых действий. Пер-

воочередные цели – улучшение жилищных

условий, обеспечение финансовой защиты се-

мьи, предоставление образования детям

Лица «зрелого возрас-

та» (40-55 лет)

У людей этой категории наблюдается рост до-

хода по мере снижения финансовых обяза-

тельств. Важная цель – планирование пенсион-

ного обеспечения

Лица, готовящиеся

к уходу на пенсию

(55 и более лет)

Люди имеют накопленный капитал и стремятся

обеспечить его сохранность и настоящий ус-

тойчивый доход

Используйте для ответа примеры банковского обслуживания

групп клиентов. Совместив указанные схемы, банк может опре-

делить, какие виды продуктов он будет предлагать при выборе

той или иной категории клиентов в качестве целевого рынка. С

этим будет связан и вид маркетинговой кампании по продаже

тех или иных видов продуктов и услуг. Следует вместе с тем

подчеркнуть, что сегментация по возрасту носит слишком об-

370

щий характер. В каждой возрастной группе потребности, вкусы

и возможности в отношении банковского обслуживания могут

существенно различаться в зависимости от ряда других фак-

торов – дохода, образования, семейного положения, профес-

сионального статуса и т.д.

Возрастная группа Примеры банковского обслуживания

Молодежь

(16-22 года)

Для членов группы характерна повышенная мо-

бильность, частые переезды, жизнь вне пределов

дома. Им необходимы услуги по переводу денег,

краткосрочные ссуды, относительно простые

формы сбережений, банковские услуги, связанные

с туризмом

Молодые люди,

недавно образо-

вавшие семью

(25-30 лет)

Эта группа нуждается в открытии совместного

банковского счета для мужа и жены, в кредитных

карточках для покупки товаров, в разных формах

возобновляемого кредита. Они прибегают к целе-

вым формам сбережений (особенно если планиру-

ется покупка дома) и к услугам по финансовой

защите семьи (страхование и т.д.)

Семьи «со стажем»

(25-45 лет)

Широко пользуются потребительским кредитом

для покупки товаров в рассрочку и улучшения

жилищных условий. Практикуют сберегательные

схемы для родителей и детей. Нуждаются в кон-

сультировании по вопросам финансирования об-

разования, инвестирования сбережений, налого-

обложения, страхования, завещательных распо-

ряжений

Лица зрелого воз-

раста и готовящие-

ся к уходу на пен-

сию

Наиболее устойчивая группа банковских клиен-

тов. Хранят крупные остатки на банковских сче-

тах. Требуют высокого уровня обслуживания,

включая финансовое консультирование, помощь в

распоряжении капиталом, завещательные распо-

ряжения и т.д.

Например, чем выше доход семьи, тем больше потребность в

разнообразных продуктах банка и тем выше, следовательно, ве-

роятность продажи запланированных услуг. Семейный статус

тоже имеет значение: одиночки меньше пользуются банковски-

ми услугами. Далее, люди, имеющие хорошую работу и пер-