Косолапов А.И. Специальные налоговые режимы

Подождите немного. Документ загружается.

дукции собственного производства членов данных кооперати-

вов, а также от выполненных работ (услуг) для членов данных

кооперативов составляет в общем объеме доходов не менее 70%.

Важным является введение определения сельскохозяй-

ственной продукции, к которой отнесена продукция растение-

водства сельского и лесного хозяйства и продукция животно-

водства (в том числе полученная в результате выращивания и

доращивания рыб и других водных биологических ресурсов).

Право определения Перечня видов продукции, относимой к

сельскохозяйственной продукции, и Перечня продукции, отно-

симой к продукции первичной переработки, произведенной из

сельскохозяйственного сырья собственного производства, было

предоставлено Правительству РФ, которое указанные перечни

утвердило постановлением от 25 июля 2006 г. № 458.

В новой редакции гл. 26.1 НК РФ значительно расширен

перечень расходов, на которые налогоплательщик вправе

уменьшить доходы при исчислении ЕСХН. В него, в частности,

включены: расходы на сооружение и изготовление основных

средств, расходы на создание нематериальных активов самим

налогоплательщиком; расходы на приобретение имуществен-

ных прав на земельные участки, в том числе: на земельные уча-

стки из земель сельскохозяйственного назначения; на земель-

ные участки, которые находятся в государственной или в муни-

ципальной собственности и на которых расположены здания,

строения, сооружения, используемые для сельскохозяйствен-

ного производства; плата за предоставление информации о за-

регистрированных правах и др.

В соответствии с Бюджетным кодексом РФ ЕСХН стал за-

числяться: в бюджеты субъектов Российской Федерации (30%),

бюджеты поселений (30%), бюджеты муниципальных районов

(30%) и бюджеты государственных внебюджетных фондов (10%).

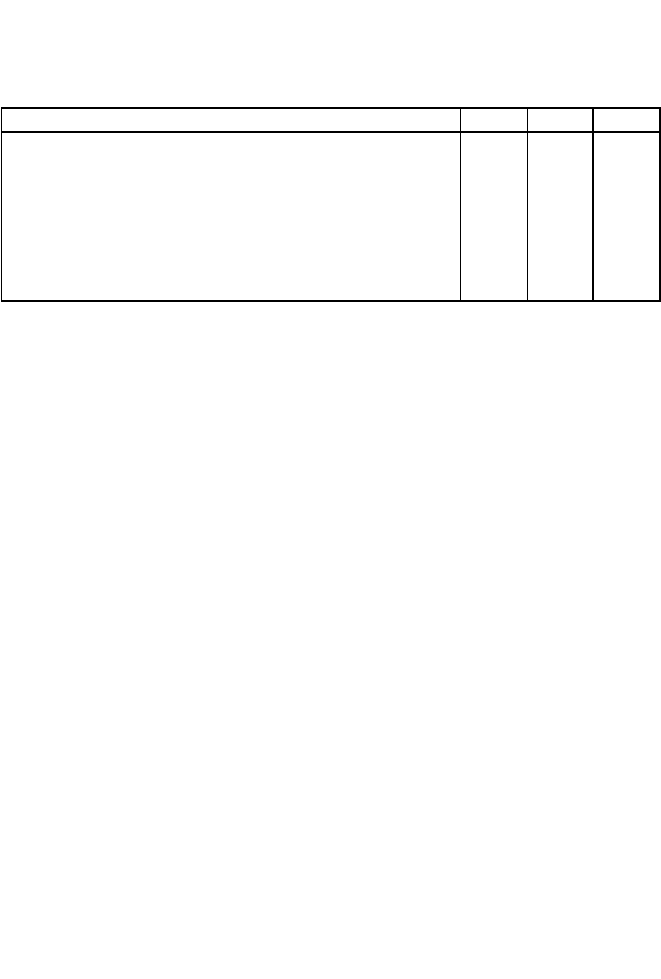

Принятые в последние годы меры по совершенствованию

единого сельскохозяйственного налога привели к росту числа

налогоплательщиков. За 2005-2007 гг. количество налогопла

тельщиков ЕСХН увеличилось с 46,0 тыс. до 63,4 тыс., или на

37,8% (табл. 14). . . . . . .

128

ТаблицвЩ

Количество налогоплательщиков, применяющих ЕСХН, в

Российской Федерации (на 1 января)

Показатель 2005 г. 2006 г. 2007 г.

Количество налогоплательщиков, перешедших на уплату

единого сельскохозяйственного налога, всего, тыс.

46,0

53,2

63,4

% к пред. году — 115,6 119,2

в том числе юридических лиц, тыс.

25,9

29,7

33,2

% к пред. году

—

114,7

111,8

Количество индивидуальных предпринимателей

и крестьянских (фермерских) хозяйств, тыс.

20,1

23,4

30,2

% к пред. году — 116,4 129,1

По данным Минсельхоза России, удельный вес организа-

ций — налогоплательщиков ЕСХН в общем количестве сельхоз-

предприятий за 2004-2007 гг. (на 1 января) увеличился с 55 до

64%.

Разрешение с 1 января 2008 г. переходить на уплату ЕСХН

сельскохозяйственным потребительским кооперативам, при-

знаваемым в соответствии с гл. 26.1 Налогового кодекса РФ

сельскохозяйственными товаропроизводителями, а также вве-

дение с 1 января 2008 г. по налогу на прибыль организаций для

сельскохозяйственных товаропроизводителей налоговой став-

ки в размере 6% вместо действовавшей до этого нулевой став-

ки должно еще больше увеличить число налогоплательщиков

ЕСХН.

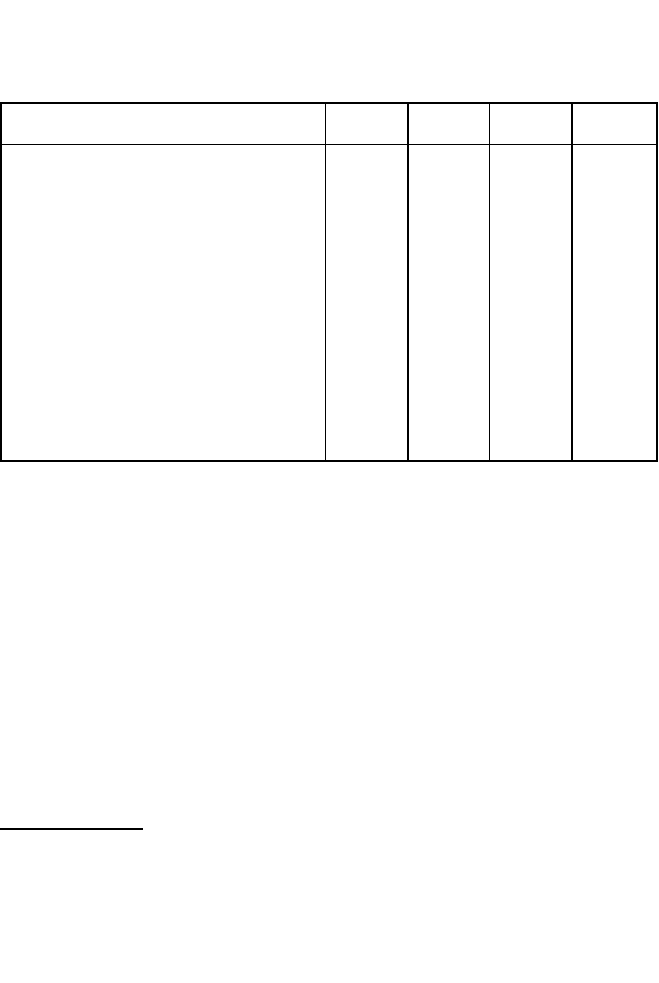

Поступления в бюджет ЕСХН за 2004-2007 гг. выросли с

557,3 до 1525,6 млн руб., или в 2,7 раза (табл. 15).

Необходимо отметить, что налоговая нагрузка на сельское

хозяйство, охоту и лесное хозяйство (налоговые поступления в

процентах ВВП) значительно ниже, чем в других отраслях эко-

номики. Так, в 2005 г. она составила всего 4,3%, тогда как нало-

говая нагрузка на добычу полезных ископаемых — 51,6, на об-

рабатывающие производства — 19,1, транспорт и связь — 17,2,

строительство — 16,4, финансовую сферу — 16,3, торговлю и

сферу услуг — 15,0, рыболовство, рыбоводство — 13,1, соци-

129

Таблица 15

Поступления единого сельскохозяйственного налога в

бюджетную систему Российской Федерации за 2004-2007 гг.

Показатель 2004 г. 2005 г. 2006 г. 2007 г.

Поступило ЕСХН в бюджетную систему

Российской Федерации, всего, млн руб. 557,3 939,4 1 072,4 1 525,6

% к пред. году

—

168,6 114,2 142,3

в том числе:

от юридических лиц, млн руб. 519,3 840,8

от индивидуальных предпринимателей и

крестьянских (фермерских) хозяйств,

млн руб. 38,0 98,6

Налоговая база, всего, млн руб. 10 629,8 15 659,0

в том числе:

от юридических лиц, млн руб. 9 453,7 14 014,0

от индивидуальных предпринимателей и

крестьянских (фермерских) хозяйств,

млн руб. 1 176,1 1 645,0

...

альную сферу — 8,3, прочие виды экономической деятельности —

27,59b

1

.

За 1999—2005 гг. доля сельского хозяйства в структуре по-

ступлений налоговых платежей по основным отраслям эконо-

мики снизилась с 0,8 до 0,6%, а его доля в ВВП за 2005 г. состави-

ла 5%

2

.

В результате низкая налоговая нагрузка на сельское хозяй-

ство стала одной из причин улучшения его экономических пока-

зателей. Так, за 2000-2005 гг. у сельхозпредприятий прибыль до

налогообложения выросла с 13 858 млн руб. до 34 778 млн руб.,

или в 2,5 раза, число прибыльных сельхозпредприятий выросло

на 17,0%, а доля убыточных предприятий сократилась с 63 до 42%,

1р

2

Материалы к заседанию расширенной Коллегии Минфина Рос

сии по вопросу "Об исполнения федерального бюджета за 2005 год и зада

чах органов финансовой системы Российской Федерации на 2006 год".

Удельный вес сельского хозяйства России в экономике народного хозяй-

ства.С. 19. ■'^ь;;4^цы,,,<щ . ■ „■Щл/^щ--

,. .....

- .■ ■ ■ . . . •; щ&цы;

130

уровень рентабельности всей деятельности сельхозпредприятий

(с учетом субсидий из бюджетов) вырос с 6,4 до 7,8%. зг.

) ■ * *

5.4. Сфера применения системы налогообложения

для сельскохозяйственных товаропроизводителей

V4 (единого сельскохозяйственного налога).

:

Элементы налогообложения

и

'-# 5.4.1. Сфера применения системы налогообложения Ф

для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных то-

варопроизводителей (единого сельскохозяйственного налога)

устанавливается НК РФ, и переход на нее носит добровольный

характер.

Налогоплательщиками ЕСХН признаются организации и

индивидуальные предприниматели, являющиеся сельскохозяй-

ственными товаропроизводителями в соответствии с гл. 26.1 НК

РФ и перешедшие на уплату ЕСХН в порядке, установленном

гл. 26.1 НК РФ.

Сельскохозяйственными товаропроизводителями в целях

гл. 26.1 НК РФ признаются организации и индивидуальные

предприниматели, производящие сельскохозяйственную про-

дукцию, осуществляющие ее первичную и последующую (про-

мышленную) переработку (в том числе на арендованных основ-

ных средствах) и реализующие эту продукцию, при условии,

что в общем доходе от реализации товаров (работ, услуг) таких

организаций и индивидуальных предпринимателей доля дохо-

да от реализации произведенной ими сельскохозяйственной

продукции, включая продукцию ее первичной переработки,

произведенную ими из сельскохозяйственного сырья собствен-

ного производства, составляет не менее 70%, а также сельско-

хозяйственные потребительские кооперативы (перерабатыва-

ющие, сбытовые (торговые), снабженческие, садоводческие, ого-

131

роднические, животноводческие), признаваемые таковыми

соответствии с Федеральным законом "О сельскохозяйственной

кооперации", у которых доля доходов от реализации сельско-

хозяйственной продукции собственного производства членов

данных кооперативов, включая продукцию первичной перера-

ботки, произведенную данными кооперативами из сельскохо-

зяйственного сырья собственного производства членов этих

кооперативов, а также от выполненных работ (услуг) для чле-

нов данных кооперативов составляет в общем доходе от реали-

зации товаров (работ, услуг) не менее 70%.

В целях гл. 26.1 НК РФ к сельскохозяйственным товаропро-

изводителям относятся также градо- и поселкообразующие рос-

сийские рыбохозяйственные организации, численность работа-

ющих в которых с учетом совместно проживающих с ними чле-

нов семей составляет не менее половины численности населе-

ния соответствующего населенного пункта, которые эксплуати-

руют только находящиеся у них на праве собственности рыбо-

промысловые суда, зарегистрированы в качестве юридическо-

го лица в соответствии с законодательством Российской Феде-

рации и у которых объем реализованной ими рыбной продук-

ции и (или) выловленных объектов водных биологических ре-

сурсов составляет в стоимостном выражении более 70% общего

объема реализуемой ими продукции.

Для организаций и индивидуальных предпринимателей,

осуществляющих последующую (промышленную) переработ-

ку продукции первичной переработки, произведенной ими из

сельскохозяйственного сырья собственного производства или

из сельскохозяйственного сырья собственного производства

членов сельскохозяйственных потребительских кооперативов,

доля дохода от реализации продукции первичной переработ-

ки, произведенной ими из сельскохозяйственного сырья соб-

ственного производства, и доля дохода от реализации продук-

ции первичной переработки, произведенной из сельскохозяй-

ственного сырья собственного производства членов сельскохо-

зяйственных потребительских кооперативов, в общем доходе

от реализации произведенной ими продукции из сельскохозяй-

132

ственного сырья собственного производства или из сельскохо-

зяйственного сырья собственного производства членов сельс-

кохозяйственных потребительских кооперативов определяют-

ся исходя из соотношения расходов на производство сельско-

хозяйственной продукции и первичную переработку сельско-

хозяйственной продукции в общей сумме расходов на произ-

водство продукции из произведенного ими сельскохозяйствен-

ного сырья.

К сельскохозяйственной продукции в целях гл. 26.1 НК РФ

относятся продукция растениеводства сельского и лесного хо-

зяйства и продукция животноводства (в том числе полученная

в результате выращивания и доращивания рыб и других вод-

ных биологических ресурсов), конкретные виды которых опре-

деляются Правительством РФ в соответствии с Общероссийс-

ким классификатором продукции. При этом к сельскохозяй-

ственной продукции не относится вылов рыбы и других водных

биологических ресурсов, за исключением вылова рыбы и дру-

гих водных биологических ресурсов градо- и поселкообразую-

щими российскими рыбохозяйственными организациями, ука-

занными в гл. 26.1 НК РФ.

Перечень видов продукции, относимой к сельскохозяй-

ственной продукции, и перечень продукции, относимой к про-

дукции первичной переработки, произведенной из сельскохо-

зяйственного сырья собственного производства, утверждены

постановлением Правительства РФ от 25 июля 2006 г. № 458.

Сельскохозяйственные товаропроизводители имеют право

перейти на уплату единого сельскохозяйственного налога, если

по итогам работы за календарный год, предшествующий году, в

котором организация или индивидуальный предприниматель

подают заявление о переходе на уплату единого сельскохозяй-

ственного налога, в общем доходе от реализации товаров (ра-

бот, услуг) таких организаций или индивидуальных предпри-

нимателей доля дохода от реализации произведенной ими сель-

скохозяйственной продукции, включая продукцию первичной

переработки, произведенную ими из сельскохозяйственного

сырья собственного производства, или доля доходов от реали-

133

зации сельскохозяйственной продукции собственного производ-

ства членов сельскохозяйственных потребительских коопера-

тивов, включая продукцию первичной переработки, произведен-

ную данными кооперативами из сельскохозяйственного сырья

собственного производства членов данных кооперативов, а так-

же от выполненных работ (услуг) для членов данных коопера-

тивов, составляет не менее 70%.

Вновь созданная в текущем году организация, являющая-

ся сельскохозяйственным товаропроизводителем, вправе перей-

ти с начала следующего года на уплату единого сельскохозяй-

ственного налога, если по итогам последнего отчетного периода

по налогу на прибыль организаций (последнего отчетного пери-

ода по налогу, уплачиваемому в рамках упрощенной системы

налогообложения в соответствии с гл. 26.2 НК РФ) в текущем

году в общем доходе от реализации товаров (работ, услуг) доля

дохода от реализации произведенной ею сельскохозяйственной

продукции, включая продукцию первичной переработки, про-

изведенную ею из сельскохозяйственного сырья собственного

производства или доля доходов от реализации сельскохозяй-

ственной продукции собственного производства членов сельс-

кохозяйственных потребительских кооперативов, включая про-

дукцию первичной переработки, произведенную данными коо-

перативами из сельскохозяйственного сырья собственного про-

изводства членов данных кооперативов, а также от выполнен-

ных работ (услуг) для членов данных кооперативов, составляет

не менее 70%.

Вновь зарегистрированный в текущем году индивидуаль-

ный предприниматель, являющийся сельскохозяйственным то-

варопроизводителем, вправе перейти с начала следующего года

на уплату единого сельскохозяйственного налога, если по ито-

гам 9 месяцев текущего года в общем доходе от предпринима-

тельской деятельности такого индивидуального предпринима-

теля доля дохода от реализации произведенной им сельскохо-

зяйственной продукции, включая продукцию первичной пере-

работки, произведенную им из сельскохозяйственного сырья

134

собственного производства, или доля доходов от реализации

сельскохозяйственной продукции собственного производства

членов сельскохозяйственных потребительских кооперативов,

включая продукцию первичной переработки, произведенную

данными кооперативами из сельскохозяйственного сырья соб-

ственного производства членов данных кооперативов, а также

от выполненных работ (услуг) для членов данных кооперати-

вов, составляет не менее 70%.

Не вправе переходить на уплату ЕСХН:

1)организации, имеющие филиалы и (или) представительства;

2)организации и индивидуальные предприниматели, зани

мающиеся производством подакцизных товаров;

3) организации и индивидуальные предприниматели, осу

ществляющие предпринимательскую деятельность в сфере

игорного бизнеса;

4) бюджетные учреждения.

Применение ЕСХН организациями предусматривает их

освобождение от обязанности по уплате налога на прибыль орга-

низаций, налога на имущество организаций и единого социаль-

ного налога.

Применение ЕСХН индивидуальными предпринимателя-

ми предусматривает их освобождение от обязанности по упла-

те налога на доходы физических лиц (в отношении доходов, по-

лученных от предпринимательской деятельности), налога на

имущество физических лиц (в отношении имущества, исполь-

зуемого для предпринимательской деятельности) и единого со-

циального налога (в отношении доходов, полученных от пред-

принимательской деятельности, а также выплат и иных вознаг-

раждений, начисляемых ими в пользу физических лиц).

Организации и индивидуальные предприниматели, приме-

няющие ЕСХН, не признаются налогоплательщиками НДС, за

исключением НДС, подлежащего уплате в соответствии с НК

РФ при ввозе товаров на таможенную территорию Российской

Федерации, а также НДС, уплачиваемого в соответствии со

ст. 174.1 НК РФ, когда на указанные организации и индивиду-

альных предпринимателей в соответствии с договором простого

135

товарищества (договором о совместной деятельности) или дого-

вором доверительного управления имуществом как на участ-

ников товарищества или доверительных управляющих возла-

гаются обязанности налогоплательщика НДС, установленные гл. 21

"Налог на добавленную стоимость" НК РФ.

Иные налоги уплачиваются организациями и индивидуаль-

ными предпринимателями, применяющими ЕСХН, в соответ-

ствии с законодательством о налогах и сборах. Они также не ос-

вобождаются от исполнения обязанностей налоговых агентов,

предусмотренных НК РФ, производят уплату страховых взно-

сов на обязательное пенсионное страхование в соответствии с

законодательством Российской Федерации, для них сохраняют-

ся действующие порядок ведения кассовых операций и поря-

док представления статистической отчетности.

Указанные правила распространяются также на крестьян-

ские (фермерские) хозяйства.

Сельскохозяйственные товаропроизводители, изъявившие

желание перейти на уплату ЕСХН, подают в период с 20 октября по

20 декабря года, предшествующего году, начиная с которого сельс-

кохозяйственные товаропроизводители переходят на уплату ЕСХН,

в налоговый орган по своему местонахождению (месту жительства)

заявление. При этом сельскохозяйственные товаропроизводители

в заявлении о переходе на уплату ЕСХН указывают данные о доле

дохода от реализации произведенной ими сельскохозяйственной

продукции, включая продукцию первичной переработки, произве-

денную ими из сельскохозяйственного сырья собственного произ-

водства, или данные о доле доходов от реализации сельскохозяй-

ственной продукции собственного производства членов сельскохо-

зяйственных потребительских кооперативов, включая продукцию

первичной переработки, произведенную данными кооперативами

из сельскохозяйственного сырья собственного производства членов

этих кооперативов, а также от выполненных работ (услуг) для чле-

нов данных кооперативов, в общем доходе от реализации товаров

(работ, услуг), полученном ими по итогам календарного года, пред-

шествующего году, в котором организация или индивидуальный

предприниматель подают заявление о переходе на уплату ЕСХН.

136

Вновь созданная организация или вновь зарегистрирован-

ный индивидуальный предприниматель вправе подать заявле-

ние о переходе на уплату ЕСХН в пятидневный срок с даты по-

становки на учет в налоговом органе, указанной в свидетель-

стве о постановке на учет в налоговом органе, выданном в соот-

ветствии с абз. 2 п. 2 ст. 84 НК РФ. В этом случае организация

или индивидуальный предприниматель считаются перешедши-

ми на уплату ЕСХН в текущем налоговом периоде с даты по-

становки на учет в налоговом органе, указанной в свидетель-

стве о постановке на учет в налоговом органе.

Налогоплательщики, перешедшие на уплату ЕСХН, не

вправе до окончания налогового периода перейти на иные ре-

жимы налогообложения.

Если по итогам налогового периода доля дохода налогопла-

тельщика от реализации произведенной им сельскохозяйствен-

ной продукции, включая продукцию первичной переработки,

произведенную им из сельскохозяйственного сырья собствен-

ного производства, или доля доходов от реализации сельскохо-

зяйственной продукции собственного производства членов сель-

скохозяйственных потребительских кооперативов, включая

продукцию первичной переработки, произведенную данными

кооперативами из сельскохозяйственного сырья собственного

производства членов данных кооперативов, а также от выпол-

ненных работ (услуг) для членов данных кооперативов в общем

доходе от реализации товаров (работ, услуг) составила менее

70% и (или) если в течение отчетного (налогового) периода до-

пущено несоответствие иным требованиям, установленным

гл. 26.3 НК РФ, такой налогоплательщик считается утратившим

право на применение ЕСХН с начала налогового периода, в ко-

тором допущены нарушение указанного ограничения и (или)

несоответствие указанным требованиям.

При этом ограничения по объему дохода от реализации про-

изведенной налогоплательщиком сельскохозяйственной про-

дукции, в том числе от реализации сельскохозяйственной про-

дукции собственного производства членов сельскохозяйствен-

ных потребительских кооперативов, включая продукцию пер-

137