Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

221

Определенные полномочия в области налогового контроля согласно

ст. 36 НК РФ возлагаются на органы внутренних дел. По запросу налого-

вых органов они могут участвовать в налоговых проверках; получать све-

дения, составляющие налоговую тайну при наличии достаточных данных,

указывающих на признаки преступления, связанного с нарушениями за-

конодательства Российской Федерации. Эти права и обязанности внесены

в Закон «О милиции» после слияния Федеральной службы налоговой по-

лиции с органами внутренних дел.

Для реализации этих полномочий разработана Инструкция о порядке

взаимодействия органов внутренних дел и налоговых органов при осуще-

ствлении выездных налоговых проверок, утвержденная Приказом МВД

РФ и МНС РФ от 22.01.2004 г. № 76/АС-3-06/37, Перечень должностных

лиц системы МВД России, пользующихся правом доступа к сведениям,

составляющим налоговую тайну, утвержденный Приказам МВД РФ от

26.12.2003 г. № 1033, и Инструкция о порядке проведения проверок орга-

низаций и физических лиц при наличии достаточных данных, указываю-

щих на признаки преступления, связанного с нарушением законодательст-

ва РФ о налогах и сборах, утвержденная Приказом МВД от 16.03.2004 г.

№ 177.

Вместе с тем согласно ст. 36-37 НК РФ по запросу налоговых орга-

нов органы внутренних дел участвуют вместе с налоговыми органами в

проводимых налоговыми органами выездных налоговых проверках. При

выявлении обстоятельств, требующих совершения действий, отнесенных

Налоговым кодексом к полномочиям налоговых органов, органы внутрен-

них дел обязаны в десятидневный срок со дня выявления указанных об-

стоятельств направить материалы в соответствующий налоговый орган

для принятия по ним решения.

Органы внутренних дел несут ответственность за убытки, причинен-

ные налогоплательщикам вследствие своих неправомерных действий (ре-

шений) или бездействия, а равно неправомерных действий (решений) или

бездействия должностных лиц и других работников этих органов при ис-

полнении ими служебных обязанностей.

Причиненные налогоплательщикам при проведении мероприятий

убытки возмещаются за счет федерального бюджета в порядке, преду-

смотренном НК РФ и иными федеральными законами.

За неправомерные действия или бездействие должностные лица и

другие работники органов внутренних дел несут ответственность в соот-

ветствии с законодательством Российской Федерации.

Следует отметить, что механизм определения убытков, причиненных

действиями сотрудников органов внутренних дел, в настоящее время не

определен.

222

15.2. Права и обязанности налогоплательщиков

Необходимой составляющей любой системы налогового контроля

является четкая регламентация на законодательном уровне правового ста-

туса участников налоговых отношений, содержания их взаимоотношений.

Государство, устанавливая систему взаимоотношений между орга-

нами налогового контроля и налогоплательщиками, должно стремиться

обеспечить определенный баланс публичного (изъятие части имущества,

дохода) и частного (защита от налоговых изъятий имущества) интереса.

В российском законодательстве к налогоплательщикам и платель-

щикам взносов отнесены организации и физические лица, на которых воз-

ложена обязанность уплачивать налоги (сборы) Налоговым кодексом Рос-

сийской Федерации (ст. 19 НК РФ). Филиалы и иные обособленные под-

разделения российских организаций исполняют обязанности этих органи-

заций по уплате налогов и сборов по месту нахождения этих филиалов и

иных обособленных подразделений.

Права налогоплательщиков закреплены ст. 21 и 22 НК РФ. К основ-

ным из них можно отнести право:

получать от налоговых органов бесплатную информацию о дейст-

вующих налогах и сборах;

присутствовать при проведении проверки;

своевременно получать возврат или зачет излишне уплаченных

налогов, пеней, штрафов;

использовать налоговые льготы;

требовать от должностных лиц налоговых органов соблюдения

законодательства о налогах и сборах;

предоставлять налоговым органам пояснения по исчислению и

уплате налогов и сборов;

получать копии акта налоговой проверки и решений по ним;

обжаловать в установленном порядке эти акты.

Налоговый кодекс (ст. 23) предусмотрел и ряд неукоснительных обя-

занностей для налогоплательщиков, за невыполнение которых наступает

дифференцированная ответственность. Остановимся на главных из них.

Налогоплательщики обязаны:

встать на учет в налоговом органе;

вести учет своих доходов (расходов) и объектов налогообложе-

ния;

представлять в налоговый орган по месту учета налоговые декла-

рации, расчеты по налогам и сборам и бухгалтерскую отчетность;

уплачивать законно установленные налоги;

выполнять требования налоговых органов об устранении выяв-

ленных нарушений законодательства о налогах и сборах;

223

в течение четырех лет обеспечивать сохранность данных бухгал-

терского учета и других документов, необходимых для исчисления и уп-

латы налогов.

Налогоплательщики – организации и индивидуальные предпринима-

тели – также обязаны письменно сообщать в налоговый орган по месту

учета:

об открытии или закрытии счетов – в десятидневный срок;

обо всех случаях участия в российских и иностранных организа-

циях – в срок не позднее одного месяца со дня начала такого участия;

обо всех обособленных подразделениях, созданных на территории

Российской Федерации, – в срок не позднее одного месяца со дня их соз-

дания, реорганизации или ликвидации;

об объявлении несостоятельности (банкротстве), о ликвидации

или реорганизации – в срок не позднее трех дней со дня принятия такого

решения;

об изменении своего места нахождения или места жительства – в

срок не позднее десяти дней с момента такого изменения.

Плательщики сборов обязаны уплачивать законно установленные

сборы, а также нести иные обязанности, установленные законодательст-

вом о налогах и сборах.

Налогоплательщики (плательщики сборов), уплачивающие налоги и

сборы в связи с перемещением товаров через таможенную границу Рос-

сийской Федерации, также несут обязанности, предусмотренные тамо-

женным законодательством Российской Федерации.

Обязанности налогоплательщика могут выполнять согласно ст. 24

НК РФ и налоговые агенты. Необходимость введения института налогово-

го агента вызвана получением доходов на территории РФ иностранными

юридическими лицами, не зарегистрированными в налоговых органах в

качестве плательщиков, и рядом схожих ситуаций.

224

ГЛАВА 16. Ответственность за налоговые правонарушения

При рассмотрении вопроса об ответственности за нарушения нало-

гового законодательства следует учитывать, что ответственность за те

или иные налоговые правонарушения предусмотрена в Налоговом кодек-

се РФ, Кодексе об административных правонарушениях РФ, Уголовном

кодексе РФ.

В соответствии с пунктом 1 статьи 108 Налогового кодекса никто не

может быть привлечен к ответственности за совершение налогового право-

нарушения иначе, как по основаниям и в порядке, которые предусмотрены

НК РФ. Таким образом, при совпадении состава налогового правонаруше-

ния с составом, предусмотренным административным законодательством,

вопрос о квалификации данного деяния как правонарушения и его послед-

ствиях должен решаться только в соответствии с положениями НК РФ.

Иная ситуация возникает, когда в соответствии с Уголовным кодек-

сом налоговое правонарушение имеет признаки преступления. В данном

случае при доказательстве вины налогоплательщика (плательщика) сборов

он будет привлечен как к налоговой, так и к уголовной ответственности.

Для анализа составов правонарушений, а также видов и форм ответ-

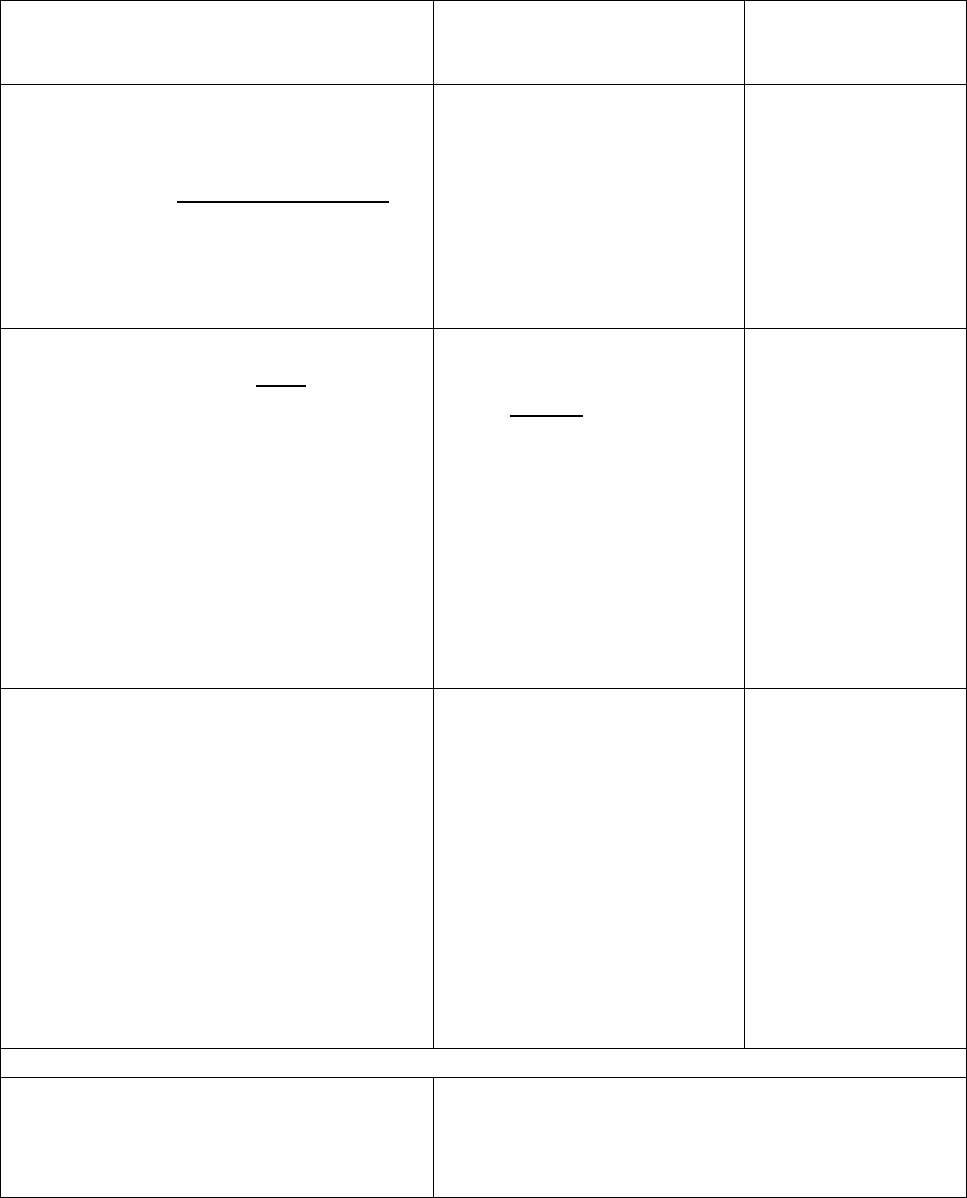

ственности по ним рассмотрим таблицу 16.1.

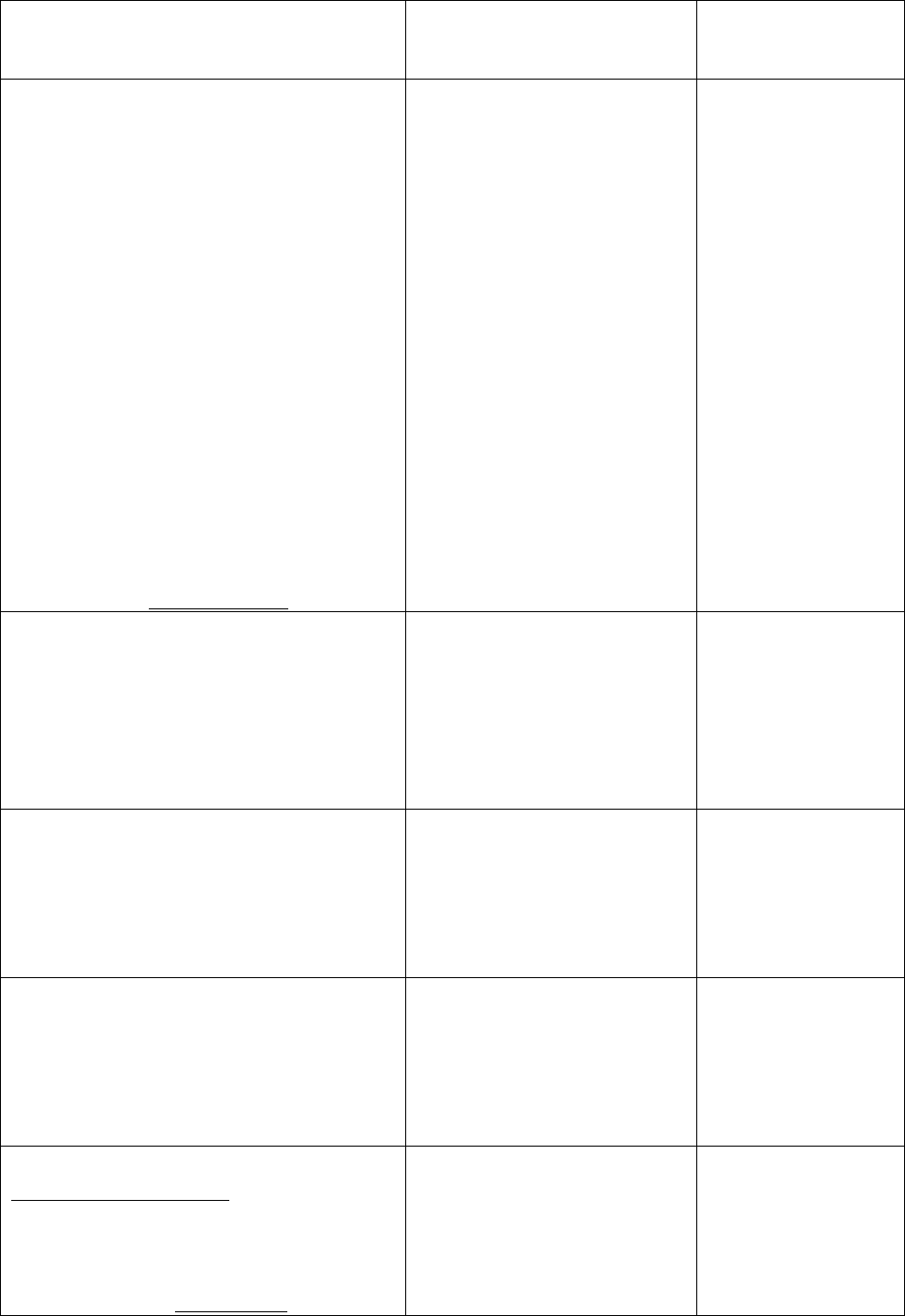

Таблица 16.1

Ответственность за нарушения налогового законодательства

Состав правонарушения

Ответственность по НК РФ

Ответственность

должностных лиц

по КОАП РФ

Ответственность налогоплательщиков и налоговых агентов

Нарушение налогоплательщиком

срока подачи заявления о постанов-

ке на учет в налоговом органе.

Нарушение, сопряженное с ведени-

ем деятельности организацией или

индивидуальным предпринимателем

10 тыс. руб.

Штраф в размере 10% от

доходов, полученных в

течение указанного вре-

мени в результате такой

деятельности, но не ме-

нее 40 тысяч рублей

От 500 руб. до

1 тыс. руб.

От 2 тыс. до

3 тыс. руб.

Нарушение налогоплательщиком

срока представления в налоговый

орган информации об открытии или

закрытии им счета в каком-либо

банке.

Непредставление налогоплательщи-

ком в установленный срок налого-

вой декларации в налоговый орган

по месту учета

5 тыс. руб.

5% неуплаченной суммы

налога, подлежащей уп-

лате (доплате) на основа-

нии этой декларации, за

Предупреждение

или наложение ад-

министративного

штрафа на должно-

стных лиц в разме-

ре от 1 тыс. до

2 тыс. руб.

225

Продолжение табл. 16.1

Состав правонарушения

Ответственность по НК РФ

Ответственность

должностных лиц

по КОАП РФ

каждый полный или не-

полный месяц со дня, ус-

тановленного для ее

представления, но не бо-

лее 30 процентов указан-

ной суммы и не менее

1 000 рублей

Предупреждение

или наложение

административ-

ного штрафа на

должностных лиц

в размере от 300

до 500 руб.

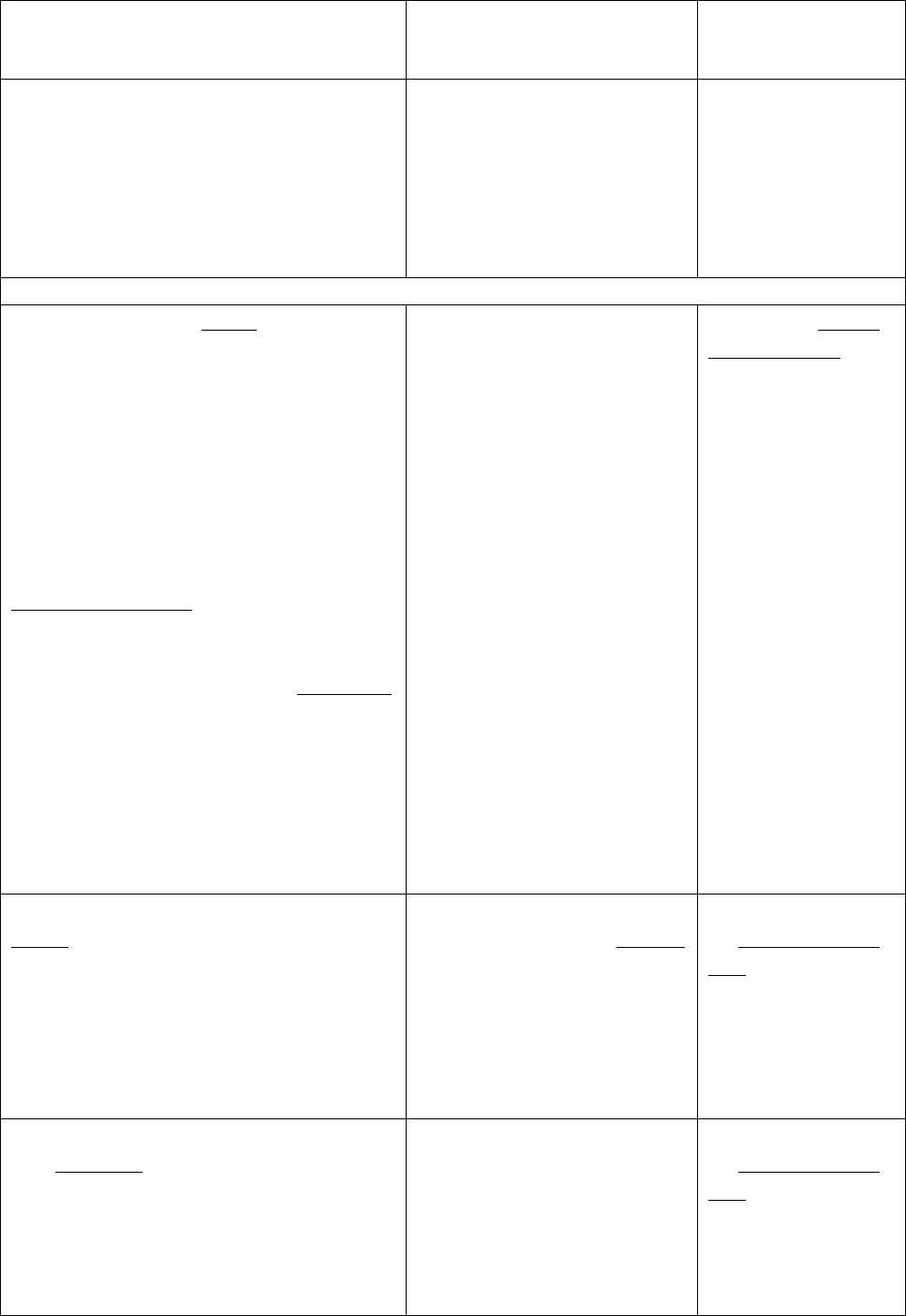

Несоблюдение порядка представле-

ния налоговой декларации (расчета)

в электронном виде в случаях, пре-

дусмотренных НК РФ

200 руб.

-

Грубое нарушение организацией

правил учета доходов и (или) расхо-

дов и (или) объектов налогообложе-

ния, если эти деяния совершены в

течение одного налогового периода;

в течение более одного налогового

периода;

если эти деяния повлекли занижение

налоговой базы

10 тыс. руб.

30 тыс. руб.

Штраф в размере 20% от

суммы неуплаченного

налога, но не менее соро-

ка тысяч рублей

Штраф на долж-

ностных лиц в

размере от 2 тыс.

до 3 тыс. руб.

Неуплата или неполная уплата сумм

налога (сбора) в результате заниже-

ния налоговой базы, иного непра-

вильного исчисления налога (сбора)

или других неправомерных дейст-

вий (бездействия);

умышленно

20% от неуплаченной

суммы налога (сбора)

40% от неуплаченной

суммы налога (сбора)

Неправомерное неудержание и (или)

неперечисление (неполное удержа-

ние и (или) перечисление) в уста-

новленный срок сумм налога, под-

лежащего удержанию и перечисле-

нию налоговым агентом

Штраф в размере 20% от

суммы, подлежащей

удержанию и (или) пере-

числению

Несоблюдение установленного по-

рядка владения, пользования и (или)

распоряжения имуществом, на ко-

торое наложен арест или в отноше-

нии которого налоговым органом

приняты обеспечительные меры в

виде залога

30 тыс. руб.

226

Продолжение табл. 16.1

Состав правонарушения

Ответственность по НК РФ

Ответственность

должностных лиц

по КОАП РФ

Непредставление в установленный

срок налогоплательщиком (пла-

тельщиком сбора, налоговым аген-

том) в налоговые органы докумен-

тов и (или) иных сведений.

Непредставление налоговому органу

сведений о налогоплательщике, вы-

разившееся в отказе организации

предоставить имеющиеся у нее до-

кументы со сведениями о налого-

плательщике по запросу налогового

органа, а равно иное уклонение от

предоставления таких документов

либо предоставление документов с

заведомо недостоверными сведе-

ниями, если такое деяние не содер-

жит признаков нарушения законода-

тельства о налогах и сборах, преду-

смотренного статьей 135.1 НК РФ

Штраф в размере 200

рублей за каждый не-

представленный доку-

мент

10 тыс. руб.

От 300 до 500

руб.

Неявка либо уклонение от явки без

уважительных причин лица, вызы-

ваемого по делу о налоговом право-

нарушении в качестве свидетеля.

Неправомерный отказ свидетеля от

дачи показаний, а равно дача заве-

домо ложных показаний

1 тыс. руб.

3 тыс. руб.

Отказ эксперта, переводчика или

специалиста от участия в проведе-

нии налоговой проверки.

Дача экспертом заведомо ложного

заключения или осуществление пере-

водчиком заведомо ложного перевода

500 руб.

5 тыс. руб.

Неправомерное несообщение (не-

своевременное сообщение) лицом

сведений, которые это лицо должно

сообщить налоговому органу.

Те же деяния, совершенные повтор-

но в течение календарного года

5 тыс. руб.

20 тыс. руб.

Нарушение установленного НК РФ

порядка регистрации в налоговых

органах игровых столов, игровых

автоматов, касс тотализатора, касс

букмекерской конторы либо поряд-

ка регистрации изменений

Штраф в трехкратном

размере ставки налога на

игорный бизнес, установ-

ленной для соответст-

вующего объекта налого-

обложения.

227

Продолжение табл. 16.1

Состав правонарушения

Ответственность по НК РФ

Ответственность

должностных лиц

по КОАП РФ

количества названных объектов.

Деяния, совершенные более одного

раза

Штраф в шестикратном

размере ставки налога на

игорный бизнес, установ-

ленной для соответст-

вующего объекта налого-

обложения.

Ответственность банков

Открытие банком счета организа-

ции, индивидуальному предприни-

мателю, нотариусу, занимающемуся

частной практикой, или адвокату,

учредившему адвокатский кабинет,

без предъявления этим лицом сви-

детельства (уведомления) о поста-

новке на учет в налоговом органе, а

равно открытие счета при наличии у

банка решения налогового органа о

приостановлении операций по сче-

там этого лица.

Несообщение в установленный срок

банком налоговому органу сведений

об открытии или закрытии счета, об

изменении реквизитов счета органи-

зации, индивидуальному предпри-

нимателю, нотариусу, занимающе-

муся частной практикой, или адво-

кату, учредившему адвокатский ка-

бинет

20 тыс. руб.

40 тыс. руб.

Штраф на долж-

ностных лиц в

размере от 1 тыс.

до 2 тыс. руб.

Нарушение банком установленного

срока исполнения поручения нало-

гоплательщика (плательщика сбора)

или налогового агента, местной ад-

министрации или организации фе-

деральной почтовой связи о пере-

числении налога (сбора), авансового

платежа, пеней, штрафа

Влечет взыскание штра-

фа в размере 1/150 ставки

рефинансирования Цен-

трального банка Россий-

ской Федерации, но не

более 0,2% за каждый

календарный день про-

срочки

Штраф

на должностных

лиц в размере от

4 тыс. до 5 тыс.

руб.

Исполнение банком при наличии у

него решения налогового органа о

приостановлении операций по счетам

налогоплательщика, плательщика сбо-

ра или налогового агента его поруче-

ния на перечисление средств, не свя-

занного с исполнением обязанностей

Штраф в размере 20% от

суммы, перечисленной в

соответствии с поручением

налогоплательщика, пла-

тельщика сбора или нало-

гового агента, но не более

суммы задолженности, а

Штраф

на должностных

лиц в размере от

2 тыс. до 3 тыс.

руб.

228

Окончание табл. 16.1

Состав правонарушения

Ответственность по НК РФ

Ответственность

должностных лиц

по КОАП РФ

по уплате налога (авансового плате-

жа), сбора, пеней, штрафа либо иного

платежного поручения, имеющего в

соответствии с законодательством

Российской Федерации преимущест-

во в очередности исполнения перед

платежами в бюджетную систему

Российской Федерации

при отсутствии задолжен-

ности – в размере 20 тыс.

руб.

Неправомерное неисполнение бан-

ком в установленный срок поруче-

ния налогового органа о перечисле-

нии налога, авансового платежа,

сбора, пеней, штрафа.

Совершение банком действий по

созданию ситуации отсутствия де-

нежных средств на счете налогопла-

тельщика, плательщика сбора или

налогового агента, в отношении ко-

торых в банке находится поручение

налогового органа

Влечет взыскание штра-

фа в размере

1/150 ставки рефинансир

ования Центрального

банка Российской Феде-

рации, но не более 0,2%

за каждый календарный

день просрочки.

Штраф в размере 30% не

поступившей в результа-

те таких действий суммы

Непредставление банком справок о

наличии счетов в банке и (или) об

остатках денежных средств на сче-

тах, выписок по операциям на сче-

тах в налоговый орган и (или) несо-

общение об остатках денежных

средств на счетах, операции по ко-

торым приостановлены, а также

представление справок (выписок) с

нарушением срока или справок (вы-

писок), содержащих недостоверные

сведения

20 тыс. руб.

Пени за просрочку уплаты (перечисления) налогов и сборов

Ст. 75 НК РФ уплата налогов и сбо-

ров в более поздние по сравнению с

установленным законодательством

сроки

1/300 ставки рефинансирования ЦБ РФ от

неуплаченной суммы за каждый день про-

срочки

Уголовная ответственность граждан и должностных лиц за налого-

вые правонарушения, имеющие признаки состава преступления, наступает

при выявлении фактов:

- уклонения физического лица от уплаты налогов путем непредстав-

ления декларации о доходах в случае, когда подача декларации является

229

обязательной, либо путем включения в декларацию заведомо искаженных

данных о доходах и расходах, совершенного в крупном размере (часть 1

ст. 198 УК РФ),

- совершения того же деяния, но в особо крупном размере, или ли-

цом, ранее осужденным за совершение преступлений, предусмотренных

ст. 194, 198, 199 УК РФ (часть 2 ст. 198 УК РФ).

К уголовной ответственности можно привлечь только физических

лиц, за уклонение фирмы от уплаты налогов суд обычно привлекает к уго-

ловной ответственности руководителя, поскольку именно он является от-

ветственным за законность осуществляемых организацией хозяйственных

операций. Уголовная ответственность наступает тогда, когда сумма нало-

гов имеет крупный или особо крупный размер. С 2010 года Федеральный

закон от 29.12.09 г. № 383-ФЗ многократно увеличил эти суммы. Начиная

с 1.01.2010 г. крупным размером суммы при уклонении от уплаты налогов

или сборов физическим лицом является:

- сумма налогов и сборов, составляющая за период в пределах трех

финансовых лет подряд более 600000 рублей (при этом доля неуплачен-

ных налогов превышает 10% подлежащих уплате сумм налогов);

- сумма неуплаченных налогов и сборов за период трех финансовых

лет подряд, превышающая 1800000 рублей.

Особо крупным размером суммы при уклонении от уплаты налогов и

сборов является:

сумма налогов и сборов, составляющая за период в пределах трех

финансовых лет подряд более 3000000 рублей, при условии, что доля не-

уплаченных налогов превышает 20%, подлежащих уплате сумм налогов и

сборов;

неуплаченная сумма налогов и сборов за период в пределах трех

финансовых лет подряд, превышающая 9000000 рублей.

Что касается организаций, то при тех же условиях соответственно

крупным размером считается сумма 2000000 рублей и 6000000 рублей, а

особо крупным размером – в 10000000 рублей и 30000000 рублей.

Последние изменения.

Значительные поправки в гл. 14 НК РФ «Налоговый контроль» были

внесены Федеральным законом от 27 июля 2010 г. № 229-ФЗ.

Особое внимание следует обратить на новую редакцию ст. 101 «Вы-

несение решения по результатам рассмотрения материалов налоговой

проверки». В п. 1 ст. 101 НК РФ говорится, что акт налоговой проверки и

возражения по нему должны быть рассмотрены руководителем налогово-

го органа или его заместителем в течение 10 дней. В рамках этого срока

должно быть принято и решение. Указанный срок может быть продлен, но

не более чем на 1 месяц. В п. 7 ст. 101 НК РФ указано, что после рассмот-

230

рения материалов налоговой проверки руководитель налогового органа

выносит решение:

1) о привлечении к ответственности за совершенное налоговое пра-

вонарушение;

2) об отказе в привлечении к ответственности за совершение нало-

гового правонарушения.

Это решение вручается лицу, в отношении которого оно принято, в

течение 5 дней после дня его вынесения, а вступает в силу по истечении

10 дней со дня вручения.

Существенные уточнения внесены в ст. 101

1

НК РФ. В тексте этой

статьи излагаются правила рассмотрения и принятия решения в случаях,

когда нарушение законодательства о налогах и сборах допущены должно-

стными лицами налогового органа. В п.1 ст. 101

4

НК РФ установлен срок в

10 дней, в течение которого со дня выявления нарушения должен быть со-

ставлен акт. После получения этого акта в течение 10 дней должностное

лицо, признанное нарушителем, имеет право представить в налоговый ор-

ган письменное возражение. По истечении этого срока проводится рас-

смотрение акта и возражений. По результатам рассмотрения акта и при-

ложенных к нему документов и материалов руководитель налогового ор-

гана выносит свое решение в 10-дневный срок.

13 октября 2010 г. было подписано соглашение о взаимодействии

между Министерством внутренних дел РФ и Федеральной налоговой

службой РФ, предметом которого является организация взаимодействия

органов внутренних дел и налоговых органов РФ в установленных сферах

деятельности, в том числе в вопросах предупреждения и пресечения пре-

ступлений и административных правонарушений, выявления и расследо-

вания преступлений. В соглашении также затронуты вопросы повышения

налоговой дисциплины в сфере экономики и обеспечения своевременно-

сти и полноты уплаты налогов и сборов в бюджеты и государственные

внебюджетные фонды. В данном случае четко разграничены сферы дея-

тельности двух ведомств: криминальная и контрольная.

Принципами взаимодействия сторон являются:

взаимное доверие при строгом соблюдении государственной,

служебной и налоговой тайн;

самостоятельность в реализации собственных задач и полномо-

чий, а также в выработке форм и методов использования собственных сил

и средств;

законность и профессионализм;

плановость и непрерывность;

1

Статья 1 Закона РФ от 21.03.1991 г. № 943-1 ―О налоговых органах Российской Фе-

дерации‖.