Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

11

вовать увеличению государственных доходов, что ограничит необходи-

мость государства вмешиваться в эффективные сектора экономики;

сдерживанию роста цен и инфляции; переходу «теневой» экономики в

легальную.

Следовательно, налоговое регулирование является одной из форм

управления рыночной экономикой. Проведение рыночных преобразова-

ний в России невозможно без создания эффективной системы налогооб-

ложения, что характеризует качество налоговой политики.

Вводя налоги, государство преследует следующие цели:

- Изъятие у предприятий и населения части их доходов в свою

пользу. Так реализуется фискальная функция налогов, связанная с форми-

рованием доходной части государственного бюджета, обеспечивающая

перераспределение национального дохода и создающая условия для эф-

фективного государственного управления. В рыночных условиях налоги

стали основным источником доходов консолидированного бюджета Рос-

сийской Федерации.

- Воздействие через налоговый механизм на процессы производст-

ва и обращения, что достигается путем стимулирования или сдерживания

их темпов, усиления или ослабления накопления капитала, расширения

или уменьшения платежеспособного спроса населения. Таким образом

проявляется регулирующая функция налогов.

Рассматривая направления налоговой политики государства, можно

выделить три ее типа. Первый тип – политика максимальных налогов, ха-

рактеризующаяся принципом «взять все, что можно». При этом государ-

ству уготована «налоговая ловушка», когда повышение налогов не сопро-

вождается ростом государственных доходов. Второй тип – политика ра-

зумных налогов, которая способствует развитию предпринимательства,

обеспечивая ему благоприятный налоговый климат. Третий тип – налого-

вая политика, предусматривающая достаточно высокий уровень обложе-

ния, но при значительной социальной защите.

При сильной экономике все указанные типы налоговой политики ус-

пешно сочетаются. В настоящее время для России более характерен вто-

рой тип налоговой политики.

На практике налоговая политика осуществляется через налоговый

механизм, который представляет собой совокупность организационно-

правовых норм (налоговое законодательство), методов и инструментов

управления налогообложением.

Для достижения целей, стоящих перед налоговой политикой, устра-

нения возникающих диспропорций функционирования налогового меха-

низма государство использует различные инструменты, и в частности та-

кие, как конкретные виды налогов и их элементы: объекты, субъекты,

ставки, льготы, сроки уплаты, санкции. Для продуманной налоговой по-

12

литики самым важным является определение оптимального размера нало-

гового бремени. В перспективе (2009-2011 гг.) приоритеты Правительства

РФ в области налоговой политики заключаются в создании эффективной,

сбалансированной налоговой и бюджетной системы, отказ от необосно-

ванных мер в области увеличения налогового бремени. Целями налоговой

политики на данный период времени являются:

отказ от увеличения номинального налогового бремени при усло-

вии поддержания сбалансированности бюджетной системы;

унификация налоговых ставок;

пересмотр налоговых льгот;

интеграция российской налоговой системы в международные на-

логовые отношения.

Будет продолжено совершенствование налоговой системы по линии

администрирования (подходы к проведению налоговых проверок, повы-

шение уровня информационного обеспечения, в том числе и между нало-

говыми, таможенными и правоохранительными органами). Основные на-

правления развития налоговой политики таковы:

контроль для трансфертным ценообразованием в целях налогооб-

ложения;

регулирование налогообложения контролируемых иностранных

компаний;

решение проблемы определения налогового резидентства юриди-

ческих лиц;

совершенствование НДС;

индексация акцизных ставок;

совершенствование налогообложения юридических и физических

лиц при свершении сделок с ценными бумагами, а также налогов на иму-

щество и на добычу полезных ископаемых;

международное сотрудничество, интеграция в международные

организации, реализация концессионных соглашений, информационный

обмен.

Ряд мер для осуществления данных направлений уже реализуется с

принятием изменений в налоговом законодательстве, которые вступили в

силу в 2010 г., 2011 г.

Основы налоговой политики закладываются на каждый финансовый

год утверждением бюджета страны. Реализация налоговой политики

оформляется принятием соответствующих нормативных актов: федераль-

ных законов, указов Президента России, постановлений Правительства

России и иных подзаконных актов.

13

1.2. Современная налоговая система РФ. Виды налогов

Система налогов – это совокупность налогов государства в соответ-

ствии с их классификацией, установленной в законодательном порядке.

Налоговую систему можно определить как совокупность всех видов нало-

гов и способов управления ими.

Действующая ныне в Российской Федерации система налогообложе-

ния была введена в 1991-1992 гг. Проводившаяся налоговая реформа была

обусловлена необходимостью экономических преобразований, что потре-

бовало разработки принципиально новой налоговой политики. Одним из

ее элементов была попытка внедрения налогового регулирования как наи-

более действенного инструмента общей системы регулирования разви-

вающихся рыночных отношений. Предполагалось, что налоговая система

позволит ограничить стихийность рыночных отношений, воздействовать

на формирование производственной и социальной инфраструктур, до-

биться снижения инфляции.

Блок необходимых законов, нормативно обеспечивающих налого-

вую систему РФ, был принят в конце 1991 г. Закон «Об основах налоговой

системы в Российской Федерации», вступивший в силу с 1 января 1992 г.,

был призван реализовать следующие основные принципы построения на-

логовой системы:

- единый подход в вопросах налогообложения, включая предостав-

ление права на получение налоговых льгот, а также защиту законных ин-

тересов всех налогоплательщиков;

- четкое разграничение прав по установлению и взиманию налого-

вых платежей между различными уровнями власти;

- приоритет норм, установленных налоговым законодательством,

над иными законодательно-нормативными актами, не относящимися к

нормам налогового права и в той или иной мере затрагивающими вопросы

налогообложения;

- однократность налогообложения, означающая, что один и тот же

объект может облагаться налогом одного вида только один раз за установ-

ленный законом период налогообложения;

- определение конкретного перечня прав и обязанностей налого-

плательщиков, с одной стороны, и налоговых органов – с другой.

В соответствии с законом «Об основах налоговой системы в Россий-

ской Федерации» на территории России стали взиматься налоги, сборы и

пошлины, образующие налоговую систему РФ. Но действующая с 1992 г.

налоговая система РФ оказалась крайне несовершенной. Причин для этого

много, и прежде всего – отсутствие единой законодательной и норматив-

ной базы налогообложения, а также:

многочисленность нормативных документов и частое несоответ-

ствие законов и подзаконных актов, регулирующих налоговые отношения,

14

законам других отраслей права, имеющим отношение к вопросам регули-

рования налоговых отношений;

нестабильность налогового законодательства, не позволяющая

предпринимателям видеть перспективу своей деятельности;

чрезмерно жесткие нормы ответственности за нарушение налого-

вого законодательства;

большое количество налогов (более 100), затрудняющее расчеты с

бюджетом плательщиков налогов;

достаточно высокая налоговая нагрузка (в условиях потери пред-

приятиями собственных оборотных средств в связи с галопирующей ин-

фляцией), не позволяющая налоговой системе реализовать свою регули-

рующую функцию.

Необходимость реформирования сложившейся налоговой системы

России была, как указывалось выше, очевидной. Принятый Государствен-

ной думой Налоговый кодекс РФ (часть I) был введен в действие с 1 янва-

ря 1999 г. и призван решить следующие важнейшие задачи:

построение стабильной, единой для РФ налоговой системы с пра-

вовым механизмом взаимодействия всех ее элементов в рамках единого

налогового правового пространства;

развитие налогового федерализма, позволяющего обеспечить до-

ходами федеральный, региональный и местные бюджеты закрепленными

за ними и гарантированными налоговыми источниками;

создание рациональной налоговой системы, обеспечивающей

достижение баланса общегосударственных и частных интересов и способ-

ствующей развитию предпринимательства, активизации инвестиционной

деятельности и увеличению богатства государства и его граждан;

снижение общего налогового бремени (до 32,4% ВВП) и умень-

шение числа налогов (до 30);

формирование единой налоговой правовой базы;

совершенствование системы ответственности плательщиков за

нарушение налогового законодательства.

Особо важными для налогоплательщиков являются следующие по-

ложения Налогового кодекса.

Во-первых, кодекс содержит норму о том, что обязанность по уплате

налога считается исполненной, если налогоплательщик подал в установ-

ленный для уплаты налога срок в банк платежное поручение при наличии

достаточных средств на счете.

Во-вторых, решен вопрос о толковании норм и положений актов на-

логового законодательства, т.е. их издает орган, принявший этот доку-

мент, либо орган, указанный в этом акте.

15

В-третьих, кодекс содержит запрет придавать обратную силу нало-

говому законодательству, ухудшающему положение налогоплательщиков,

и требование об опубликовании актов законодательства о налогах и сбо-

рах не менее чем за один месяц до вступления их в силу.

В соответствии с Налоговым кодексом РФ в стране установлены

следующие виды налогов: федеральные, региональные и местные. Наибо-

лее актуальным вопросом, нашедшим свое решение в Налоговом кодексе,

является налоговый федерализм, т.е. распределение полномочий феде-

ральных органов власти, органов власти субъектов РФ и органов местного

самоуправления. Эти полномочия распределены между уровнями власти и

местным самоуправлением, исходя из положения, что все федеральные,

региональные и местные налоги и сборы являются элементами единой на-

логовой системы РФ. Предусматривается установление правовых меха-

низмов взаимодействия этих элементов.

Классификация налогов и сборов на федеральные, региональные и

местные соответствует разделению полномочий законодательных (пред-

ставительных) органов власти РФ, субъектов РФ и органов местного са-

моуправления по введению или отмене налогов или сборов на соответст-

вующей подведомственной территории.

Установление исчерпывающего перечня федеральных, региональ-

ных и местных налогов и сборов препятствует созданию несовместимых

налоговых систем в регионах и на местах, возникновению конфликтных

ситуаций в результате межбюджетного соперничества, что должно спо-

собствовать сохранению единого Российского государства. Согласно На-

логовому кодексу, бюджеты всех уровней обеспечиваются собственными

закрепленными источниками доходов. Одновременно предусматривается

сохранение регулирующих федеральных налогов. Региональные органы

власти могут принимать аналогичные решения по введению регулирую-

щих региональных налогов.

Федеральные налоги и сборы устанавливаются НК РФ и обязательны

к уплате на всей территории России. Региональные налоги устанавлива-

ются НК и законами субъектов РФ. Они обязательны к уплате на террито-

риях соответствующих субъектов РФ. Законодательные (представитель-

ные) органы субъектов РФ определяют следующие элементы налогообло-

жения: налоговые ставки в пределах, установленных НК РФ, порядок и

сроки уплаты, налоговые льготы и основания их использования налого-

плательщиками. Иные элементы налогообложения устанавливаются НК.

Местные налоги устанавливаются НК и нормативными правовыми

актами представительных органов местного самоуправления и обязатель-

ны к уплате на территории соответствующих муниципальных образова-

ний. Местные налоги и сборы в городах федерального значения Москве и

16

Санкт-Петербурге устанавливаются и вводятся в действие законами этих

городов.

Порядок определения элементов местных налогов такой же, как и

для региональных налогов. Региональные и местные налоги, не преду-

смотренные Налоговым кодексом, не могут устанавливаться.

Классификация налогов в соответствии с законом «Об основах нало-

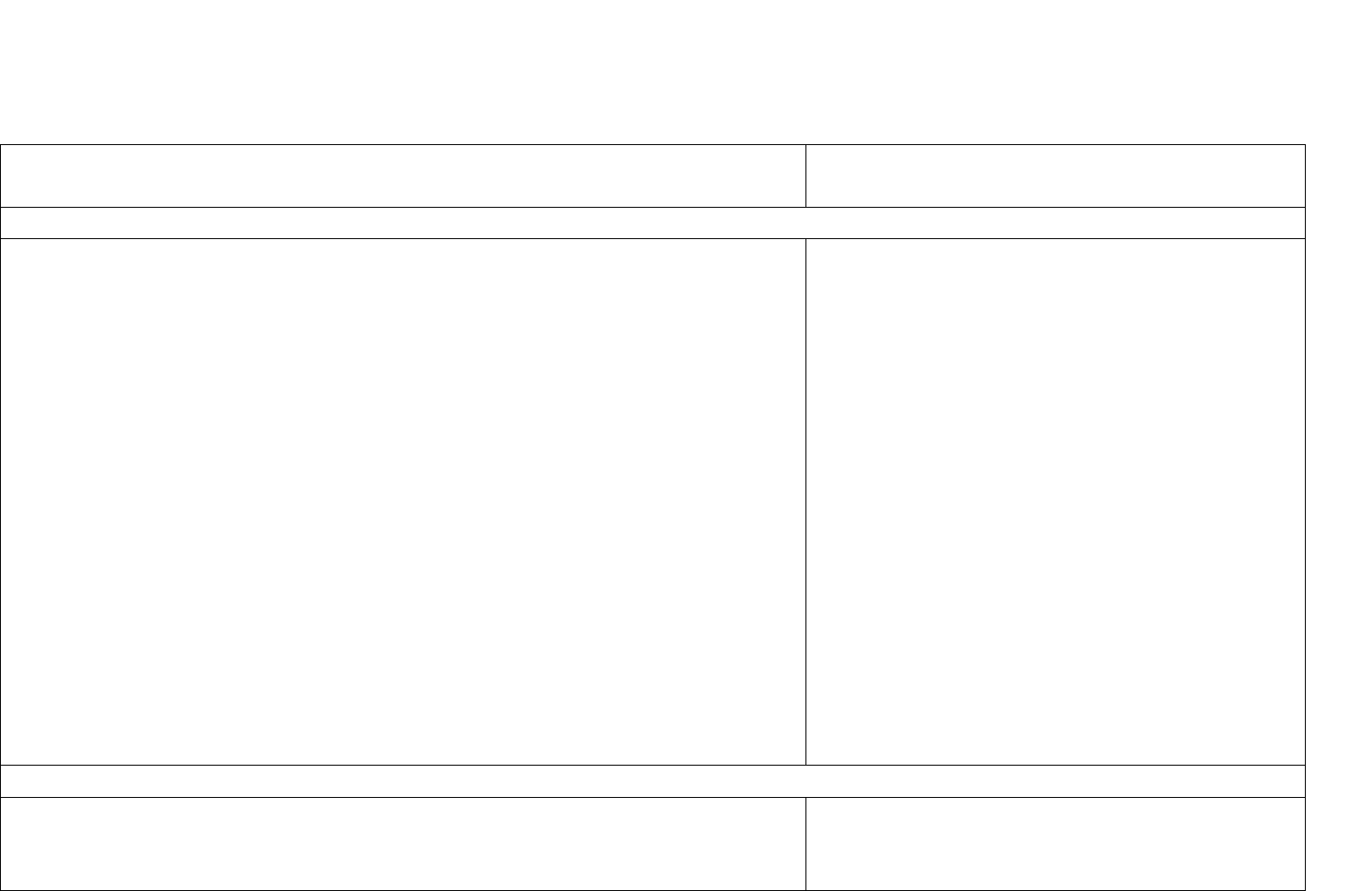

говой системы РФ» и Налоговым кодексом приводится в табл. 1.1.

17

Таблица 1.1

Классификация налогов Российской Федерации

В соответствии с законом

«Об основах налоговой системы РФ»

В соответствии с

Налоговым кодексом

Федеральные налоги

1. Налог на добавленную стоимость.

2. Акцизы.

3. Налог на доходы физических лиц.

4. Единый социальный налог.

5. Налог на операции с ценными бумагами.

6. Таможенная пошлина.

7. Налог на добычу полезных ископаемых.

8. Налог на прибыль организаций.

9. Государственная пошлина.

10. Налог с имущества, переходящего в порядке наследования и да-

рения.

11. Сбор за использование наименований «Россия», «Российская

Федерация» и образованных на их основе слов и словосочетаний.

12. Налог на игорный бизнес.

13. Плата за пользование водными объектами.

14. Сборы за выдачу лицензий и право на производство и оборот

этилового спирта, спиртосодержащей и алкогольной продукции.

1. Налог на добавленную стоимость.

2. Акцизы.

3. Налог на прибыль организаций.

4. Налог на доходы с физических лиц.

5. Государственная пошлина.

6. Налог на добычу полезных ископае-

мых.

7. Сборы за право пользования объекта-

ми животного мира и пользование вод-

ными биологическими ресурсами.

8. Водный налог.

Региональные налоги

1. Налог на имущество предприятий.

2. Лесной доход.

3. Сбор на нужды образовательных учреждений.

1. Налог на имущество организаций.

2. Транспортный налог.

3. Налог на игорный бизнес.

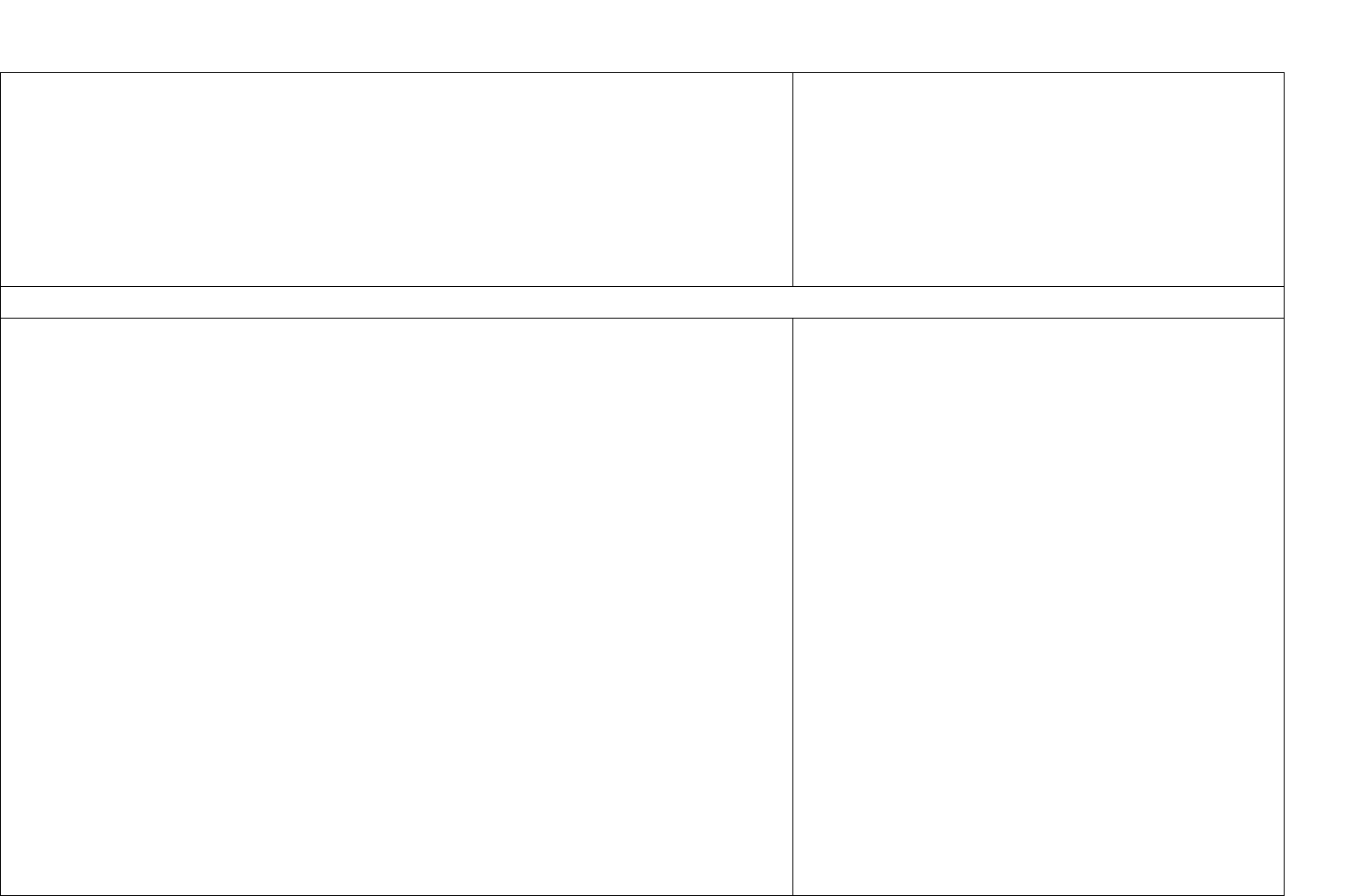

16

18

4. Транспортный налог.

5. Единый налог на вмененный доход для определенных видов дея-

тельности *.

6. Упрощенная система налогообложения *.

7. Единый сельскохозяйственный налог.

8. Система налогообложения при выполнении соглашения о разде-

ле продукции*.

Местные налоги

1. Налог на имущество физических лиц.

2. Земельный налог.

3. Регистрационный сбор с физических лиц, занимающихся пред-

принимательской деятельностью.

4. Налог на строительство объектов производственного назначения

в курортной зоне.

5. Курортный сбор.

6. Сбор за право торговли.

7. Целевые сборы с граждан и организаций независимо от их орга-

низационно-правовых форм на содержание милиции, на благоуст-

ройство территорий, на нужды образования и другие цели.

8. Налог на рекламу.

9. Сбор с владельцев собак.

10. Лицензионный сбор за право торговли винно-водочными изде-

лиями.

11. Лицензионный сбор за право проведения местных аукционов и

лотерей.

12. Сбор за выдачу ордера на квартиру.

13. Сбор за право использования местной символики.

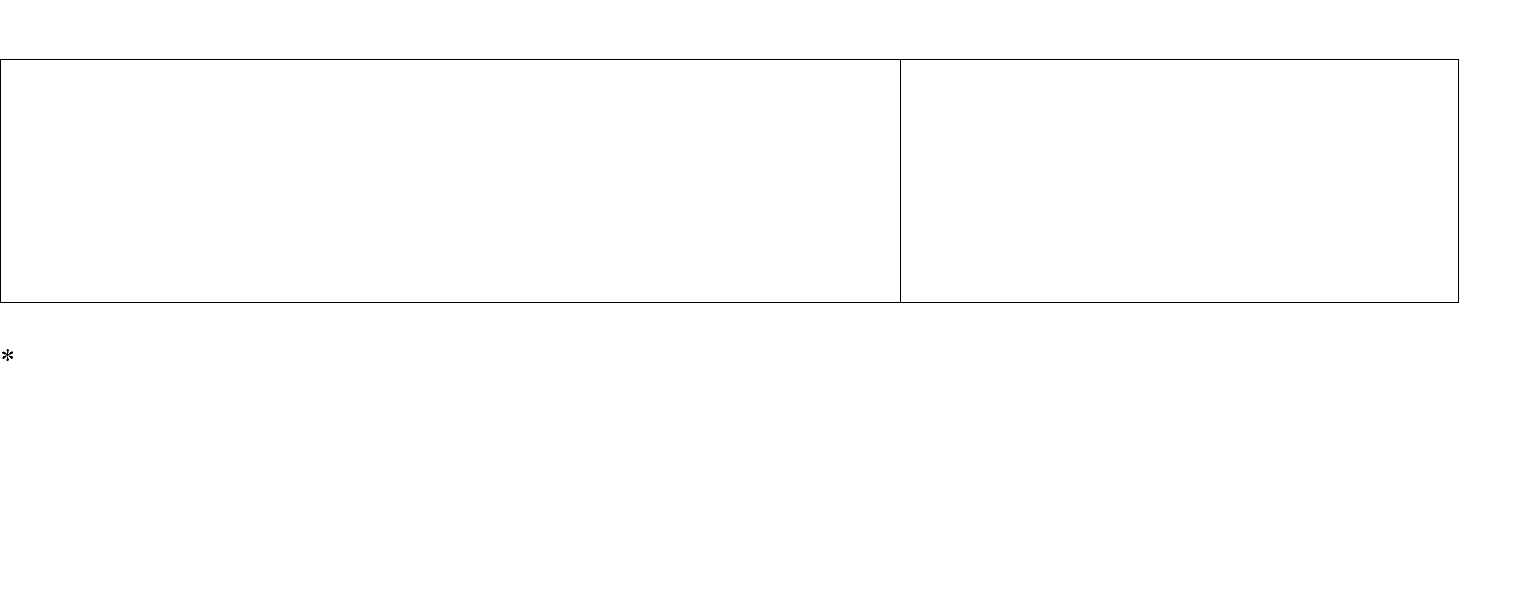

1. Земельный налог.

2. Налог на имущество физических лиц.

17

19

14. Сбор за участие в бегах на ипподромах.

15. Сбор за выигрыш на бегах.

16. Сбор с лиц, участвующих в игре на тотализаторе на ипподроме.

17. Сбор со сделок, совершаемых на биржах.

18. Сбор за право проведения кино- и телесъемок.

19. Сбор за уборку территории населенных пунктов.

20. Сбор за открытие игорного бизнеса.

Налоги специальных налоговых режимов, установленных НК РФ, распределяются между бюджетами всех

уровней.

Данные режимы могут предусматривать освобождение от обязанностей по уплате отдельных федеральных, ре-

гиональных и местных налогов и сборов.

18

20

1.3. Правовое регулирование налоговой системы РФ

Правовое регулирование налоговой системы РФ регламентировано

законодательством России, которое включает в себя Налоговый кодекс и

принятые в соответствии с ним федеральные законы о налогах и сборах;

законы и иные нормативные правовые акты о налогах и сборах субъектов

РФ; нормативные правовые акты органов местного самоуправления о ме-

стных налогах и сборах.

НК установлено, что законы о налогах вступают в силу не ранее чем

по истечении одного месяца со дня их официального опубликования и не

ранее 1-го числа очередного налогового периода по соответствующему

налогу.

Федеральные законы, вносящие изменения в НК РФ в части уста-

новления новых налогов и сборов, а также акты законодательства о нало-

гах и сборах субъектов РФ и акты представительных органов местного

самоуправления, вводящие налоги и сборы, вступают в силу с 1 января

года, следующего за годом их принятия, но не ранее одного месяца со дня

их официального опубликования. Принципы построения российской на-

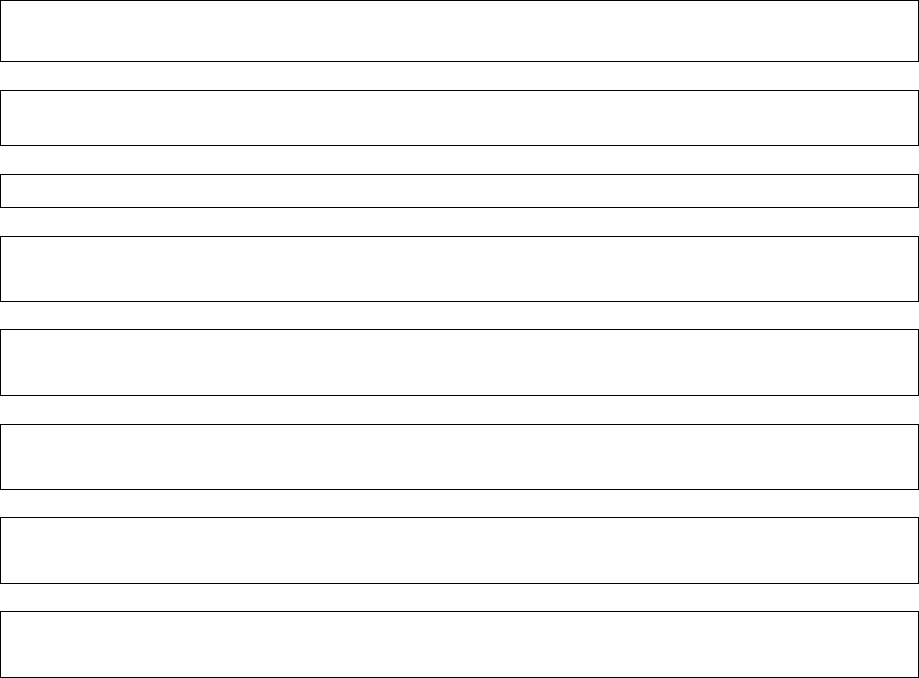

логовой системы приведены на рис. 1.2.

Принципы построения российской налоговой системы

Принцип всеобщности и равенства налогообложения

Принцип реальной возможности для налогоплательщика уплатить налог

Принцип недопущения дискриминации налогоплательщика по социаль-

ным, национальным, расовым, религиозным и иным подобным критериям

Принцип обеспеченности единства налоговой системы на всей террито-

рии России

Принцип экономической обоснованности. Налоги не могут быть произ-

вольными

Принцип ясности норм налогового законодательства и толкования их в

пользу налогоплательщика

Принцип отрицания обратной силы налогового закона, ухудшающего

положение налогоплательщиков

Рис. 1.2. Принципы построения российской налоговой системы