Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

31

Продолжение табл. 2.3

Показатели

2007

2008

2009

2009 к

2008 ,

%

Сумма

в % к

итогу

Сумма

в % к

итогу

Сумма

в % к

итогу

Налог на добычу полез-

ных ископаемых

74,5

2,06

103,4

2,36

72,3

1,91

70,0

Иные налоговые дохо-

ды

72,3

2,00

58,0

1,32

47,5

1,25

81,8

Доходы консолидиро-

ванных бюджетов

субъектов РФ – всего

4841,8

х

6199,1

х

5927,2

х

95,6

Доля налоговых доходов

в своде доходов консо-

лидированных бюдже-

тов субъектов РФ

74,7

х

70,7

х

64,0

х

-6,7

п.п.

Важнейшей характеристикой консолидированных бюджетов РФ за

последний период является сокращение доли налога на прибыль органи-

заций. В 2009 г. налогооблагаемая прибыль организаций значительно

уменьшилась, и несмотря на увеличение с 1 января 2009 г. налоговой

ставки, по которой этот налог зачисляется в бюджеты субъектов РФ, по-

ступления налога на прибыль организаций в общей сумме налоговых до-

ходов в своде консолидированных бюджетов субъектов РФ составили в

2009 г. 1069,2 млрд руб. (28,19%), тогда как в 2007 г. эта доля равнялась

42,31%. Налог на доходы физических лиц в 2009 г. сохранился на уровне

2008 г. В настоящее время это один из определяющих доходных источни-

ков консолидированных бюджетов субъектов РФ, который по итогам 2009

г. составил 43,92% всех налоговых доходов. Еще один значительный до-

ходный источник консолидированных бюджетов субъектов РФ – налог на

имущество организаций. В 2009 г. данный налог поступил в сумме 385,8

млрд руб. (10,17% общей суммы налоговых доходов) и увеличился по

сравнению с 2008 г. на 19,2%.

Доля налоговых доходов в структуре свода консолидированных

бюджетов субъектов РФ, как и в федеральном бюджете, постоянно сокра-

щается и в 2009 г. составила 64%, снизившись по отношению к 2008 г. на

6,7 п.п. Отличительной особенностью свода консолидированных бюдже-

тов субъектов РФ является то, что, помимо налоговых доходов, достаточ-

но большую долю в общей сумме их доходов занимает финансовая по-

мощь из федерального бюджета (в разных формах).

Период экономического кризиса внес существенные коррективы в

налоговую политику РФ. Основные направления налоговой политики РФ

32

на 2011 г. и плановый период 2012 г. и 2013 г.

*

отражают эти изменения.

Приоритеты Правительства РФ в области налоговой политики – создание

эффективной налоговой системы, обеспечивающей бюджетную устойчи-

вость в среднесрочной и долгосрочной перспективе. Налоговая политика,

с одной стороны, будет направлена на противодействие негативным влия-

ниям экономического кризиса, а с другой стороны – на создание условий

для восстановления положительных темпов экономического роста. В этой

связи важнейшим фактором проводимой налоговой политики является не-

обходимость поддержания сбалансированности бюджетной системы и

стимулирования инновационной активности. Создание стимулов для ин-

новационной активности налогоплательщиков, а также поддержка инно-

ваций и модернизации в Российской Федерации – основные цели налого-

вой политики в среднесрочной перспективе.

Налоговая политика должна быть ориентирована на адаптацию об-

щественных отношений к изменившимся условиям развития экономики и

создание предпосылок для устойчивого социально-экономического разви-

тия страны в посткризисный период. Для достижения этих целей необхо-

димо решение целого ряда сложных экономических задач, в числе кото-

рых можно особо выделить следующие:

обеспечение сбалансированности расходных полномочий и фи-

нансовых ресурсов для их реализации на каждом уровне публичной вла-

сти, создание стимулов для расширения собственного доходного потен-

циала каждой территории;

определение экономически оправданного уровня налоговой на-

грузки и структуры налогов, соответствующих современному этапу разви-

тия российской экономики и стимулирующих развитие предприниматель-

ства, разработку и применение передовых технологий.

Приведенные тезисы мы считаем возможным рассматривать как ба-

зовые положения на пути совершенствования налоговой системы, подхо-

дов к распределению налогов между бюджетами всех уровней с целью

обеспечения финансовой состоятельности каждого публично-правового

образования.

*

Основные направления налоговой политики РФ на 2011 г. и на плановый период

2012 и 2013 гг. // URL: http://www1.minfin.ru/ru/tax_relations/policy.

33

РАЗДЕЛ II. НАЛОГООБЛОЖЕНИЕ ОРГАНИЗАЦИЙ

ГЛАВА 3. Налог на добавленную стоимость

3.1. Экономическая роль налога на добавленную стоимость

Основное место в российской налоговой системе занимают косвен-

ные налоги, к которым относятся налог на добавленную стоимость, акци-

зы. В составе доходов бюджета они занимают определяющее место. Такое

количество косвенных налогов неизбежно приводит к неоднократному

обложению одного и того же объекта и способствует постоянному росту

цен на потребительские товары и услуги.

Наиболее существенным из косвенных налогов, применяемых в Рос-

сийской Федерации, является налог на добавленную стоимость.

Схема взимания налога на добавленную стоимость (НДС) была

предложена французским экономистом М. Лоре в 1954 г. Это самый мо-

лодой из налогов, формирующих основную часть доходов бюджетов. Во

Франции он стал применяться с 1958 г. Однако показатель добавленной

стоимости значительно раньше использовался в статистических целях.

Например, в США он применялся с 1870 г. для характеристики объемов

промышленной продукции. В нашей стране показатель добавленной

стоимости использовался в аналитических целях в период НЭПа

*

.

Необходимость применения добавленной стоимости как объекта на-

логообложения для европейских стран была обусловлена построением

общего рынка, так как создание Европейского экономического сообщест-

ва (ЕЭС) предусматривало меры гармонизации систем косвенного налого-

обложения (то есть стремление к выравниванию ставок и унификации на-

логообложения). Наличие НДС в налоговой системе было обязательным

условием вступления в члены ЕЭС. Шестая директива Совета ЕЭС от 17

мая 1997 г. стала основой современной европейской системы НДС, так

как была принята с целью унификации базы НДС во всех странах ЕЭС.

Это очень важно, так как отчисления от поступлений НДС в бюджеты

стран–членов Европейского экономического сообщества в определенном

проценте направляются на формирование общего бюджета ЕЭС. По со-

стоянию на июнь 1992 г., по данным ОЭСР, НДС применялся в 82 стра-

нах мира.

При решении задачи развития рыночных отношений в России воз-

никла необходимость реорганизации налога с оборота, действовавшего до

1992 г., который более чем на 80 % мобилизовался в бюджет в виде раз-

ницы между фиксированными государством розничными и оптовыми це-

нами. В новых условиях, предполагающих свободное ценообразование на

*

Тимофеева О.Ф. Налоги в рыночной экономике. – М., 1993. – С. 90-92.

34

основе спроса и предложения, исключалась возможность формирования

бюджета посредством налога с оборота в том его виде, в котором он при-

менялся в СССР. В то же время государство должно иметь стабильный

источник доходов бюджета, что и предопределило введение в Российской

Федерации с 1 января 1992 г. налога на добавленную стоимость. Тем са-

мым обеспечивался равный подход к вовлечению в процесс формирова-

ния бюджета всех хозяйствующих субъектов, независимо от организаци-

онно-правовых форм и форм собственности.

Налог на добавленную стоимость – косвенный налог, влияющий на

процесс ценообразования и структуру потребления. В моделях западных

экономических систем он выполняет важную роль в регулировании то-

варного спроса. Переход к косвенному налогообложению в нашей стране

обусловлен необходимостью решения следующих задач:

ориентации на гармонизацию налоговых систем стран Европы;

обеспечения стабильного источника доходов в бюджет;

систематизации доходов.

Основная функция НДС – фискальная. В среднем НДС формирует

13,5 % доходов бюджетов стран, применяющих этот налог. Но доля НДС в

бюджетах отдельных стран существенно различается. Так, во Франции

НДС составляет 45 % налоговых поступлений в бюджет, в Нидерландах –

24 %

*

. Удельный вес НДС в общей сумме налоговых доходов (с учетом

нефтегазовых) федерального бюджета России в 2007 г. составил 29,7%; в

2008 г. (оценка) – 34%; в 2009 г. (прогноз) – 40,5%. Доля доходов от НДС,

выраженная в процентах к ВВП, в РФ в 2002 г. – 7,12 %, в 2003 г. –

6,62%, в 2004 г. – 6,35%, в 2005 г. – 6,44%, в 2006 г. – 5,7%. Для сравне-

ния: среднее значение этого показателя в европейских странах–членах

ОЭСР в 1992 г. составило 7,4 %; минимальное значение – 6,5 % в Герма-

нии; максимальное значение – 10,2 % в Греции

†

.

Для функционирования НДС необходима соответствующая инфор-

мационная база, система учета и контроля. В отечественных бухгалтер-

ских регистрах не предусмотрен порядок отражения величины добавлен-

ной стоимости, что не позволяет достоверно определить налогооблагае-

мый оборот и одновременно усложняет методику исчисления налога. Тео-

ретически этот налог определяется как форма изъятия в бюджет части

добавленной стоимости. Добавленная стоимость создается на всех стадиях

производства и обращения и определяется в виде разницы между стоимо-

стью реализованных товаров (работ, услуг) и стоимостью материальных

*

Мещерякова О.В. Налоговые системы развитых стран мира (справочник). – М.,

1995. – С. 115.

†

Оспанов М.Т. Налоговая реформа и гармонизация налоговых отношений. – СПб.,

1997.

35

затрат, относимых на издержки производства и обращения. В то же время

методические положения относительно базы налогообложения НДС, ко-

торыми руководствуется практика, не совпадают с понятием «добавлен-

ная стоимость», что приводит к значительному расширению объекта нало-

гообложения.

3.2. Плательщики налога на добавленную стоимость.

Объект обложения. Место реализации товаров (работ, услуг)

Круг плательщиков НДС очень широк. Ими выступают все органи-

зации независимо от форм собственности и ведомственной принадлежно-

сти, имеющие статус юридического лица, согласно законодательству Рос-

сийской Федерации, и осуществляющие производственную и иную ком-

мерческую деятельность. В соответствии со ст. 143 НК РФ плательщика-

ми НДС являются также лица, признаваемые таковыми в связи с

перемещением товаров через таможенную границу РФ. При условии осу-

ществления производственной и иной коммерческой деятельности пла-

тельщиками НДС могут быть предприятия с иностранными инвестиция-

ми; международные объединения и иностранные юридические лица.

С 1.01. 2001 г. в число плательщиков НДС вошли индивидуальные

предприниматели, которые теперь уравнены с организациями в отноше-

нии исчисления и уплаты НДС.

Расширив круг налогоплательщиков, НК РФ дает право получить

освобождение от исполнения обязанностей налогоплательщика организа-

циям и индивидуальным предпринимателям. Условием для этого является

размер выручки от реализации товаров (работ, услуг) без НДС – в течение

предшествующих трех месяцев она не должна превышать в совокупности

двух миллионов рублей. Следующее условие для освобождения: за три

предшествующих последовательных календарных месяца налогоплатель-

щик не реализовывал подакцизные товары. Освобождение не применяется

при ввозе товаров на таможенную территорию РФ. Для освобождения от

НДС налогоплательщик должен представить в налоговый орган письмен-

ное уведомление и выписки из бухгалтерского баланса, книги продаж за

предшествующие три месяца, книги учета доходов и расходов и хозяйст-

венных операций, а также копию журнала учета полученных и выставлен-

ных счетов-фактур не позднее 20 числа того месяца, начиная с которого

он претендует на освобождение. Освобождение предоставляется с любого

месяца не менее чем на один год и должно продлеваться по истечении

этого срока.

Налог на добавленную стоимость включается поставщиком (продав-

цом) в цену продукции, реализуемой потребителям (покупателям). Для

упрощения расчетов объектом налогообложения у предприятий, произво-

36

дящих продукцию, является не добавленная стоимость, а весь оборот по

реализации ими товаров (работ, услуг). С целью исключения двойного на-

логообложения и взимания налога с добавленной стоимости введен меха-

низм исчисления налога, позволяющий уплачивать в бюджет разность

между НДС, полученным от покупателей продукции, и НДС, предъявлен-

ным поставщиком материальных ресурсов (работ, услуг) для нужд про-

изводственного процесса.

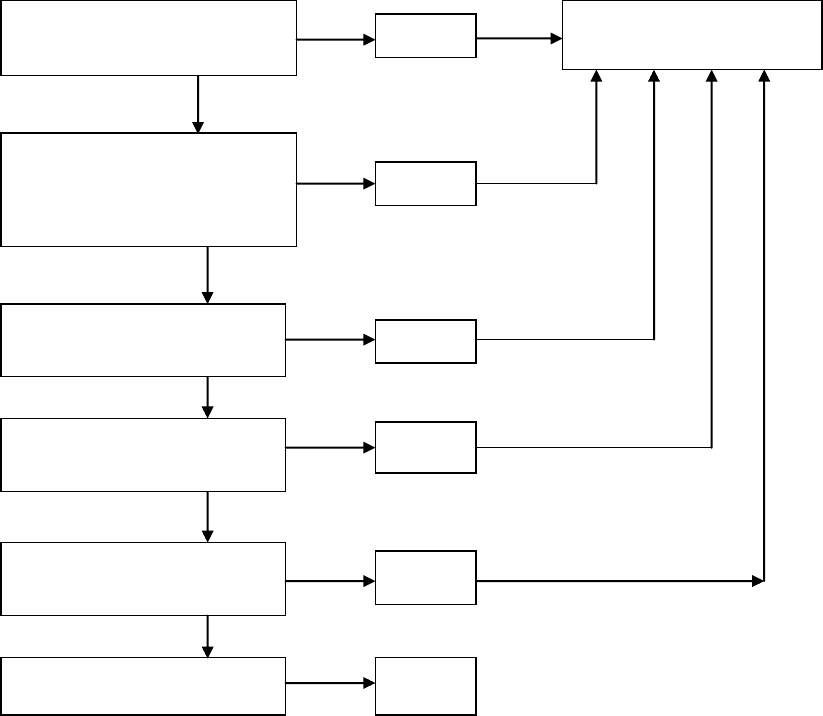

Рассмотрим упрощенную схему расчета НДС при прохождении то-

вара через ряд предприятий – от изготовителя сырья до конечного потре-

бителя готовой продукции (рис. 3.2.1.).

Рис. 3.2.1. Упрощенная схема расчета НДС

Объектами обложения налогом на добавленную стоимость являются

обороты по реализации на территории РФ товаров, выполненных работ и

оказанных услуг, в том числе передача права собственности на товары

(результаты работ, услуги) на безвозмездной основе, по соглашению о

предоставлении отступного и новации; товары, ввозимые на территорию

РФ в соответствии с таможенным режимом, передача имущественных

прав. Налогом облагается реализация товаров не только собственного

Товар

Товар

Комплектующие

Продукция

Сырье

Предприятие 1– изгото-

витель сырья

НДС 1

Предприятие 2 – изгото-

витель комплектующих

Потребитель

Предприятие 3 – изго-

товитель продукции

Предприятие 4 – снаб-

женческо-сбытовое

Бюджет НДС с 1 по 5

=НДС 6

НДС 3

НДС 4

НДС 5

НДС 2

НДС 6

Предприятие 5 –

торговое

37

производства, но и приобретенных на стороне. При этом товаром считает-

ся: продукция (предмет, изделие), здания, сооружения, другие виды не-

движимого имущества, электро- и теплоэнергия, газ, вода. Работой для

целей налогообложения признается деятельность, результаты которой

имеют материальное выражение и могут быть реализованы для удовле-

творения потребностей организации и (или) физического лица. При реали-

зации работ НДС облагаются объемы выполненных строительно-

монтажных, в том числе для собственного потребления, ремонтных, науч-

но-исследовательских, опытно-конструкторских, технологических, про-

ектно-изыскательных, реставрационных и других работ. Услугой призна-

ется деятельность, результаты которой не имеют материального выраже-

ния и потребляются в процессе ее осуществления.

Налогом на добавленную стоимость облагается реализация следую-

щих видов услуг:

пассажирского, грузового транспорта, транспортировки газа, неф-

ти, нефтепродуктов, электрической и тепловой энергии, услуг по перевоз-

ке, разгрузке, перегрузке товаров и их хранению;

по сдаче в аренду имущества и объектов недвижимости, в том

числе по лизингу;

посреднических;

связи, бытовых, жилищных;

физической культуры и спорта;

рекламных;

инновационных, по обработке данных и информационному обес-

печению;

других платных услуг.

Кроме того, объектами налогообложения являются:

передача товаров (работ, услуг) внутри предприятия для собст-

венного потребления, расходы на которые не принимаются к вычету при

исчислении налога на прибыль;

обмен товаров (работ, услуг) без оплаты их стоимости;

обороты по реализации предметов залога и их передаче залого-

держателю при неисполнении обеспеченного залогом обязательства.

В облагаемый оборот включаются любые полученные организацией

денежные средства, если их получение связано с расчетами по оплате то-

варов (работ, услуг), в том числе суммы платежей, полученных в счет

предстоящих поставок товаров или выполнения работ, услуг (за исключе-

нием поставок, длительность производственного цикла которых составля-

ет свыше шести месяцев); суммы, полученные в порядке частичной опла-

ты за реализованные товары (работы, услуги); суммы в виде финансовой

помощи, на пополнение фондов специального назначения.

38

Не являются объектом обложения, так как не признаются реализаци-

ей товаров (работ, услуг), операции, перечисленные в п. 3 ст. 39 Налогово-

го кодекса:

передача основных средств, нематериальных активов и (или) ино-

го имущества организации ее правопреемнику при реорганизации этой ор-

ганизации, а также некоммерческим организациям на осуществление ос-

новной уставной деятельности, не связанной с предпринимательской дея-

тельностью;

передача имущества, если она носит инвестиционный характер (в

частности, вклады в уставный (складочный) капитал хозяйственных об-

ществ и товариществ, вклады по договору простого товарищества (дого-

вору о совместной деятельности), паевые взносы в паевые фонды коопе-

ративов), и другие операции.

Этот перечень дополняется ст. 146 (п. 2 подп. 2-7) НК РФ. На осно-

вании указанной статьи с 1.01.2005 г. не признаются объектом налогооб-

ложения операции по реализации земельных участков и долей в них.

Объектом обложения НДС, как мы выяснили, являются обороты по

реализации товаров (работ, услуг) на территории России, и важно знать

условия, при которых местом реализации является названная территория.

Для подтверждения этого факта необходимо наличие одного или несколь-

ких следующих обстоятельств, сгруппированных в таблице 3.2.1, состав-

ленной на основании ст.147,148 НК РФ.

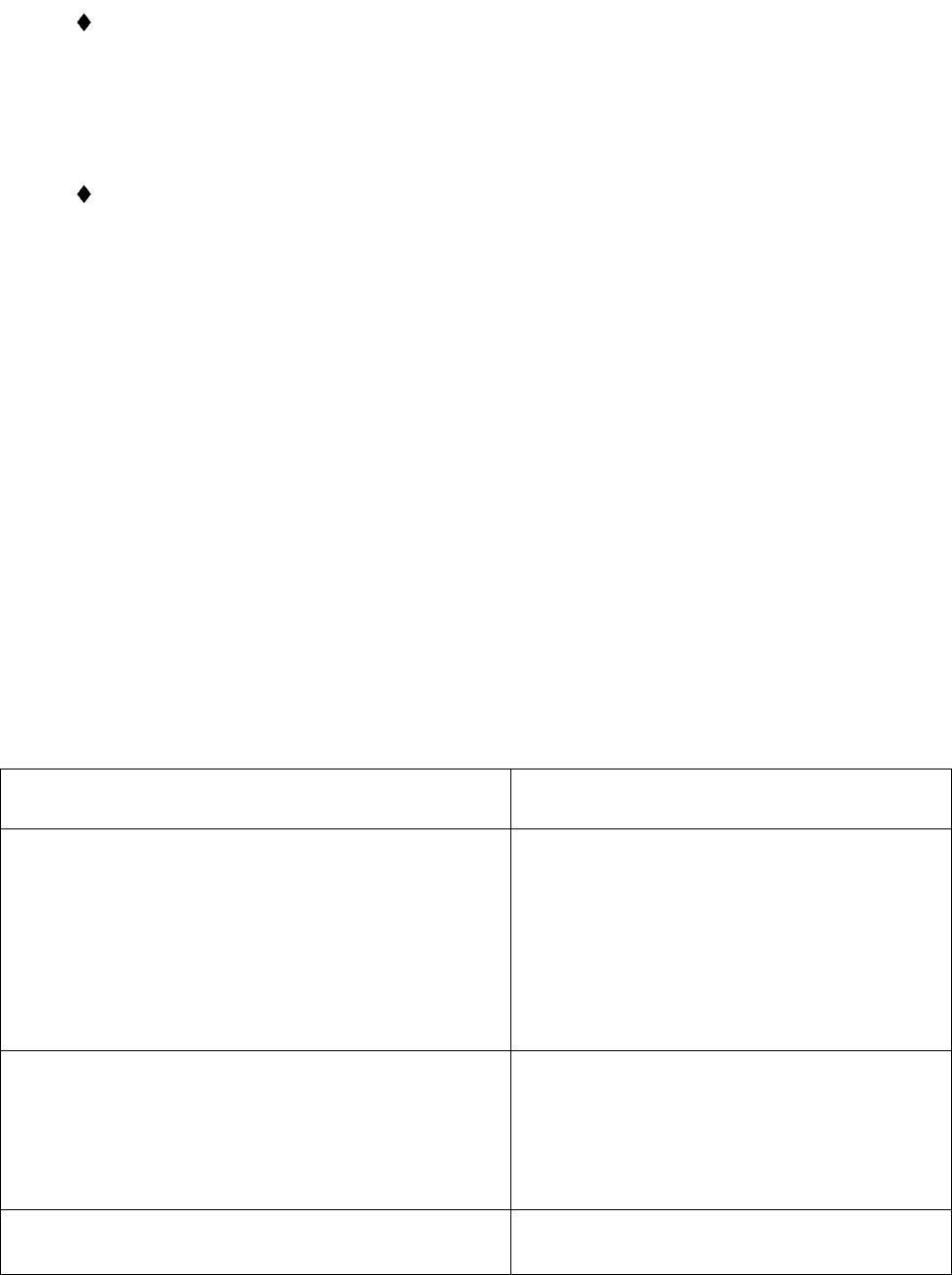

Таблица 3.2.1

Определение объекта обложения НДС

Объекты налогообложения

Условия, при которых местом

реализации признается территория РФ

Товары

а) товар находится на территории

РФ, не отгружается и не транспор-

тируется

или

б) товар в момент начала отгрузки

либо транспортировки находится

на территории РФ.

Работы (услуги), связанные с недвижи-

мым имуществом (за исключением воз-

душных, морских судов, судов внутрен-

него плавания, а также космических

объектов).

Недвижимое имущество находится

на территории РФ.

Работы (услуги), связанные с движимым

имуществом.

Движимое имущество находится

на территории РФ.

39

Продолжение табл. 3.2.1

Объекты налогообложения

Условия, при которых местом

реализации признается территория РФ

Передача в собственность или переуступ-

ка патентов, лицензий, торговых марок,

авторских или иных аналогичных прав;

бухгалтерские, инжиниринговые, рек-

ламные услуги, услуги по обработке ин-

формации, НИОКР; услуги по предостав-

лению персонала, если персонал работает

в месте деятельности покупателя; кон-

сультационные, юридические услуги; ус-

луги по сдаче в аренду движимого иму-

щества (за исключением наземных авто-

транспортных средств); услуги агента,

привлекающего от имени основного уча-

стника контракта лицо (организацию или

физическое лицо) для оказания вышепе-

речисленных услуг; услуги, оказываемые

непосредственно в российских аэропор-

тах и воздушном пространстве РФ по об-

служиванию воздушных судов, включая

навигационное обслуживание; работы

(оказание услуг, включая услуги по ре-

монту) по обслуживанию морских судов

и судов внутреннего плавания в период

стоянки в портах (все виды портовых

сборов, услуги судов портового флота), а

также при лоцманской проводке.

Место осуществления деятельно-

сти покупателя на территории РФ.

Услуги в сфере культуры, искусства, об-

разования, физической культуры, туриз-

ма, отдыха и спорта.

Фактическое оказание услуг на

территории РФ.

Иные работы (услуги), не перечисленные

выше.

Место осуществления деятельно-

сти исполнителя.

Если местом осуществления дея-

тельности исполнителя является

территория РФ, то местом реали-

зации работ (услуг) также призна-

ется территория России вне зави-

симости от места их фактического

оказания и потребления.

Работы (услуги), носящие вспомогатель-

ный характер по отношению к реализа-

ции основных (других) работ (услуг).

Местом вспомогательной реализа-

ции признается место реализации

основных работ (услуг).

40

Рассмотрим несколько примеров, поясняющих характер действия ст.

147 и 148 НК РФ.

Пример 1. Финская фирма по контракту поставки оборудования для

российского предприятия осуществила монтажные работы при установке

оборудования, стоимость которых не вошла в контракт.

В данном случае местом реализации монтажных работ является тер-

ритория России и у иностранной фирмы возникает объект обложения

НДС, агентом по уплате которого будет выступать российское предпри-

ятие.

Пример 2. Российская организация выполняет реставрационные ра-

боты в Болгарии на основании заключенного контракта.

В данном случае объект недвижимости находится вне территории

России, поэтому не возникает объект обложения НДС.

Документами, подтверждающими место выполнения работ, оказания

услуг, являются контракты и акты выполненных работ (услуг), оформлен-

ные надлежащим образом.

3.3. Налоговая база

Налоговая база представляет собой стоимостную, физическую или

иную характеристику объекта налогообложения (ст.53 НК РФ). Соответ-

ственно для НДС это будет стоимостной показатель облагаемых налогом

операций. При определении налоговой базы выручка от реализации това-

ров (работ, услуг) определяется исходя из всех доходов налогоплательщи-

ка, связанных с расчетами по оплате указанных товаров (работ, услуг),

полученных им в денежной и (или) натуральной формах, в том числе оп-

латы ценными бумагами. Выручка, полученная в иностранной валюте, пе-

ресчитывается в рубли по курсу ЦБ РФ на дату, соответствующую момен-

ту определения налоговой базы при реализации товаров (работ, услуг),

имущественных прав.

При реализации налогоплательщиком товаров (работ, услуг) налого-

вая база исчисляется как стоимость этих товаров (работ, услуг) исходя из

цен, определяемых в соответствии со ст. 40 Налогового кодекса РФ с уче-

том акцизов (по подакцизным товарам), но без включения в них НДС.

При ввозе товаров на таможенную территорию РФ налоговая база опреде-

ляется как сумма таможенной стоимости этих товаров, таможенной по-

шлины и акцизов (по подакцизным товарам). Для определения налоговой

базы учитываются суммы в виде процента (дисконта) по полученным в

счет оплаты за реализованные товары (работы, услуги) облигациям и век-

селям; процента по товарному кредиту в части, превышающей величину,

рассчитанную в соответствии со ставкой рефинансирования ЦБ РФ. При

реализации товаров (работ, услуг) с учетом дотаций, предоставляемых