Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

51

Для исчисления НДС важно знать момент определения налоговой

базы при реализации (передаче) товаров (работ, услуг), которым является

наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров, работ, услуг, имущественных

прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок то-

варов, выполнения работ, оказания услуг, передачи имущественных прав.

Уплата НДС в бюджет производится по итогам каждого налогового

периода исходя из фактической реализации (передачи) товаров (выполне-

ния работ, оказания услуг, в том числе и для собственных нужд) за истек-

ший налоговый период (квартал) не позднее 20 числа месяца, следующего

за ним.

Налогоплательщики и налоговые агенты в сроки, установленные для

уплаты налога за налоговый период, предоставляют налоговым органам

по месту своего учета расчеты по установленной форме налоговой декла-

рации.

Рассмотрим порядок расчета НДС на условном примере.

Данные для расчета:

в налоговом периоде отгружена продукция на сумму 24 тыс. руб.,

в том числе НДС – 3,661 тыс. руб.;

сумма, полученная от покупателя в порядке предварительной оп-

латы – 5 тыс. руб.;

сумма НДС, уплаченная с авансов и предоплат в предыдущем на-

логовом периоде, – 0,732 тыс. руб. (сумма аванса, полученного в преды-

дущем налоговом периоде составила 4,8 тыс. руб.), продукция отгружена

в данном налоговом периоде.

В течение налогового периода предприятие приобрело:

материальных ресурсов для производственных нужд на сумму 12

тыс. руб., в том числе НДС – 1,830 тыс. руб., из них оплачено 6 тыс. руб.,

в том числе НДС – 0,915 тыс. руб.;

оборудования на сумму 9,6 тыс. руб., в том числе НДС – 1,464

тыс. руб. Оборудование оплачено и поставлено на учет.

Сумма НДС, подлежащая уплате в бюджет в налоговом периоде, со-

ставит: 3,661 + 5х18/118 – (1,830+1,464+0,732) = 0, 397 тыс. руб.

3.6. Налогообложение экспортных операций

В настоящее время активно развиваются партнерские отношения

между российскими предприятиями и зарубежными фирмами. В связи с

этим возникает много вопросов, связанных с налогообложением товаров

(работ и услуг), экспортируемых за пределы РФ. Таможенный кодекс (ст.

165) определяет понятие экспорта. Экспорт товаров – это таможенный

52

режим, при котором товары, находящиеся в свободном обращении на та-

моженной территории РФ, вывозятся с этой территории без обязательств

об обратном ввозе.

Как мы уже выяснили, при экспорте за пределы РФ товаров (собст-

венного производства и приобретенных), работ и услуг (в том числе по

транспортировке, погрузке, разгрузке, перегрузке экспортируемых това-

ров и по транзиту иностранных грузов через территорию России) приме-

няется нулевая ставка НДС. Делается это с целью придания большей кон-

курентоспособности отечественным товарам (работам, услугам) за рубе-

жом. При этом налогоплательщик имеет право на получение налоговых

вычетов по суммам НДС, предъявленным поставщиками материальных

ресурсов (работ, услуг), использованных при производстве экспортируе-

мых товаров. Однако воспользоваться нулевой ставкой на практике не

просто. Для подтверждения обоснованности применения налоговой став-

ки 0 % и налоговых вычетов организация (предприятие) в обязательном

порядке представляет в налоговые органы следующие документы:

контракт (или копию) налогоплательщика с иностранным лицом

на поставку экспортируемых товаров (припасов), выполнение работ и ус-

луг;

выписку банка (копию выписки), подтверждающую поступления

выручки от иностранного лица на счет российского налогоплательщика в

российском банке;

грузовую таможенную декларацию или ее копию с отметкой рос-

сийского таможенного органа, осуществляющего выпуск товара в режиме

экспорта и российского таможенного органа, в регионе которого находит-

ся пункт пропуска, через который товар вывезен за пределы таможенной

территории РФ;

копию транспортных, товаросопроводительных или иных доку-

ментов с отметками пограничных таможенных органов, подтверждающих

вывоз товаров за пределы РФ.

При вывозе товаров в таможенном режиме экспорта через границу РФ

с государствами – участниками Таможенного союза, на которой таможен-

ный контроль отменен, предоставляются копии транспортных и товаросо-

проводительных документов с отметкой таможенного органа РФ, произ-

водящего таможенное оформление указанного вывоза товаров.

Документы, подтверждающие реальный экспорт и, следовательно,

обоснованность применения налоговой ставки 0 %, представляются нало-

гоплательщиками в срок не позднее 180 календарных дней со дня про-

ставления на перевозочных документах отметки таможенного органа,

свидетельствующей о помещении товаров под таможенный режим экс-

порта, транзита. В этом случае моментом определения налоговой базы яв-

53

ляется последнее число квартала, в котором собран полный пакет доку-

ментов. Если в течение этого срока документы не были представлены,

указанные операции облагаются НДС и моментом определения налоговой

базы будет день отгрузки товара на экспорт. Эта дата будет признана мо-

ментом принятия к вычету сумм входного НДС по неподтвержденному

экспорту. Однако впоследствии при предоставлении в налоговые органы

документов, обосновывающих применение нулевой налоговой ставки,

производится возврат налогоплательщику уплаченных сумм налога.

Налог на добавленную стоимость является значительным доходным

источником бюджетной системы России. Длительная практика его приме-

нения свидетельствует об отработанности налогоплательщиками непро-

стого механизма его исчисления. Поэтому обсуждаемый в экономической

литературе вариант реформирования косвенного налогообложения путем

замены НДС налогом с продаж является чрезвычайно радикальным. Налог

с продаж переносит налоговую нагрузку на сферу потребления, не преду-

сматривает систему налоговых вычетов и таким образом усиливает нало-

говое бремя на каждой стадии продвижения товара до конкретного потре-

бителя.

Преждевременным представляется и предложение о снижении став-

ки НДС до 13%, т.к. это приведет к потере бюджетных доходов в сумме

553,6 млрд руб. (в годовом исчислении). Однако в условиях низкой кон-

куренции производителей на рынке страны эта мера не будет способство-

вать снижению цен на товары, работы, услуги для населения. Более эф-

фективным может быть внесение определенных корректировок в главу 21

НК РФ с целью приведения порядка исчисления НДС в России в соответ-

ствие с порядком исчисления НДС в странах ЕС, что актуально для Рос-

сии при вступлении в ВТО.

54

ГЛАВА 4. Акцизы

4.1. Экономическая природа акцизов. Плательщики акцизов.

Состав подакцизных товаров

Акцизы – старейшая форма косвенного налогообложения, первое

упоминание о них относится к эпохе Древнего Рима. Уже тогда существо-

вали акцизы на соль и некоторые другие предметы массового потребле-

ния. С развитием товарно-денежных отношений акцизная форма налого-

обложения становится доминирующей, хотя в дальнейшем, по мере разви-

тия прямого подоходно-имущественного обложения, акцизы несколько

сдали свои позиции. Однако и по сей день акцизы используются в налого-

вых системах практически всех стран и играют заметную роль в формиро-

вании финансовых ресурсов государства. Исторически сложилось так, что

объектами акцизного налогообложения являются прежде всего предметы

массового спроса, что и предопределяет высокую фискальную значимость

этих налогов.

Так же как и НДС, акцизы относятся к косвенным налогам, влияю-

щим на процесс ценообразования и структуру потребления. С 1.01.1992 г.

налогообложение акцизами регулировалось Законом РФ «Об акцизах»

№ 1993-1, а с 1.01.2001 года – главой 22 Налогового кодекса. За этот пери-

од порядок взимания акцизов менялся неоднократно. На первом этапе на-

логовой реформы плательщиками акцизов выступали исключительно оте-

чественные производители подакцизных товаров, но уже с февраля 1993

года перечень плательщиков пополнился лицами, ввозящими на террито-

рию России подакцизные товары из-за рубежа. В дальнейшем порядок уп-

латы акцизов утратил жесткую привязку к производителю подакцизных

товаров. Так, в 1998 году в число плательщиков акцизов попали лица,

осуществляющие первичную реализацию конфискованных и бесхозяйных

подакцизных товаров, а также товаров, от которых произошел отказ в

пользу государства (согласно разъяснениям государственной налоговой

службы, в качестве таковых выступали сами налоговые органы, органы

прокуратуры, внутренних дел и таможенные органы). Следующим этапом

в развитии акцизного налогообложения следует признать введение в Нало-

говый кодекс главы 22, в соответствии с которой плательщиками акцизов,

кроме указанных выше лиц, стали организации оптовой торговли, осуще-

ствляющие реализацию алкогольной продукции с акцзных складов (с

1.01.06 г. режим налогового склада отменен), а с 2003 года в ряде случаев

плательщиками акцизов выступали даже покупатели подакцизных това-

ров (речь идет о нефтепродуктах, но и этот порядок отменен с 2007 года).

В соответствии с Налоговым кодексом плательщиками акцизов яв-

ляются:

55

— организации;

— индивидуальные предприниматели;

— лица, признаваемые налогоплательщиками в связи с перемещени-

ем товаров через таможенную границу Российской Федерации (декларан-

ты и иные лица в соответствии с таможенным законодательством).

Указанные лица признаются плательщиками акцизов, если они со-

вершают операции, подлежащие налогообложению в соответствии с гла-

вой 22 НК (см. параграф 4.3 – «Объект налогообложения акцизами»).

В настоящее время подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья;

1.1) спирт коньячный;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и

другие виды продукции в жидком виде) с объемной долей этилового спир-

та более 9 процентов, за исключением алкогольной продукции, указанной

в подпункте 3 настоящего пункта.

При этом не рассматриваются как подакцизные следующие товары:

— лекарственные средства, прошедшие государственную регистра-

цию в уполномоченном федеральном органе исполнительной власти и

внесенные в Государственный реестр лекарственных средств, лекарствен-

ные средства (включая гомеопатические лекарственные препараты), изго-

тавливаемые аптечными организациями по рецептам на лекарственные

препараты и требованиям медицинских организаций, разлитые в емкости в

соответствии с требованиями нормативной документации, согласованной

уполномоченным федеральным органом исполнительной власти;

— препараты ветеринарного назначения, прошедшие государственную

регистрацию в уполномоченном федеральном органе исполнительной вла-

сти и внесенные в Государственный реестр зарегистрированных ветеринар-

ных препаратов, разработанных для применения в животноводстве на тер-

ритории Российской Федерации, разлитые в емкости не более 100 мл;

— парфюмерно-косметическая продукция, разлитая в емкости не бо-

лее 100 мл, с объемной долей этилового спирта до 80 процентов включи-

тельно и (или) парфюмерно-косметическая продукция с объемной долей

этилового спирта до 90 процентов включительно при наличии на флаконе

пульверизатора, разлитая в емкости не более 100 мл;

— подлежащие дальнейшей переработке и (или) использованию для

технических целей отходы, образующиеся при производстве спирта эти-

лового из пищевого сырья, водок, ликероводочных изделий, соответст-

вующие нормативной документации, утвержденной (согласованной) феде-

ральным органом исполнительной власти;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные

изделия, коньяки, вино и иная пищевая продукция с объемной долей эти-

лового спирта более 1,5 процента;

56

4) пиво;

5) табачная продукция;

6) автомобили легковые;

6.1) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжек-

торных) двигателей;

10) прямогонный бензин. При этом под прямогонным бензином по-

нимаются бензиновые фракции, полученные в результате переработки

нефти, газового конденсата, попутного нефтяного газа, природного газа,

горючих сланцев, угля и другого сырья, а также продуктов их переработки,

за исключением бензина автомобильного и продукции нефтехимии.

4.2. Объект налогообложения акцизами

Операции, являющиеся объектами обложения акцизами, можно

объединить в 4 группы:

1. Реализация:

- произведенных налогоплательщиками подакцизных товаров, в том

числе реализация предметов залога и передача подакцизных товаров по

соглашению о предоставлении отступного или новации;

- продажа лицами переданных им на основании приговоров или ре-

шений судов, арбитражных судов или других уполномоченных на то го-

сударственных органов конфискованных и (или) бесхозяйных подакциз-

ных товаров, подакцизных товаров, от которых произошел отказ в пользу

государства и которые подлежат обращению в государственную и (или)

муниципальную собственность;

- первичная реализация подакцизных товаров, происходящих с тер-

ритории Республики Беларусь.

2. Оприходование:

- получение (оприходование) денатурированного этилового спирта

организацией, имеющей свидетельство на производство неспиртосодер-

жащей продукции;

- получение (оприходование) прямогонного бензина организацией,

имеющей свидетельство на производство продукции нефтехимии.

3. Передача:

- на территории РФ лицами произведенных из давальческого сырья

(материалов) подакцизных товаров собственнику этого сырья (материа-

лов) либо другим лицам, в том числе получение указанных подакцизных

товаров в собственность в счет оплаты услуг по производству подакциз-

ных товаров из давальческого сырья (материалов);

57

- передача в структуре организации произведенных подакцизных то-

варов для дальнейшего производства неподакцизных товаров;

- передача на территории РФ лицами произведенных ими подакциз-

ных товаров для собственных нужд;

- передача на территории РФ лицами произведенных ими подакциз-

ных товаров в уставный (складочный) капитал организаций, паевые фон-

ды кооперативов, а также в качестве взноса по договору простого товари-

щества (договору о совместной деятельности);

- передача на территории РФ организацией (хозяйственным общест-

вом или товариществом) произведенных ею подакцизных товаров своему

участнику (его правопреемнику) при его выходе из организации, а также

передача подакцизных товаров, произведенных в рамках договора просто-

го товарищества, участнику (его правопреемнику или наследнику) дого-

вора при выделе его доли или разделе имущества;

- передача произведенных подакцизных товаров на переработку на

давальческой основе.

4. Ввоз подакцизных товаров на таможенную территорию РФ.

В то же время ряд операций не подлежит налогообложению:

- передача подакцизных товаров одним структурным подразделени-

ем организации, не являющимся самостоятельным налогоплательщиком,

для производства других подакцизных товаров другому такому же струк-

турному подразделению этой организации;

- реализация подакцизных товаров, помещенных под таможенный

режим экспорта, за пределы территории Российской Федерации;

- первичная реализация (передача) конфискованных и (или) бесхо-

зяйных подакцизных товаров, подакцизных товаров, от которых произо-

шел отказ в пользу государства и которые подлежат обращению в госу-

дарственную и (или) муниципальную собственность, на промышленную

переработку под контролем таможенных и (или) налоговых органов либо

уничтожение;

4.3. Налоговая база. Ставки акцизов

Налоговая база согласно статье 53 НК представляет собой стоимост-

ную, физическую и иную характеристику объекта налогообложения. На-

логовая база по каждому объекту обложения акцизами определяется в за-

висимости от вида ставок, применяемых в отношении данного подакциз-

ного товара.

Различают следующие виды налоговых ставок:

- твердые (специфические), устанавливаемые в абсолютной сумме (в

рублях и копейках) за единицу подакцизного товара;

58

- адвалорные ставки (от лат. ad valorum), устанавливаемые в процен-

тах к стоимости подакцизного товара;

- комбинированные ставки.

В настоящее время большинство применяемых ставок являются

твердыми (специфическими), а комбинированные ставки применяются в

отношении некоторых видов табачных изделий.

Таким образом, налоговая база определяется:

- как объем реализованных (переданных) подакцизных товаров в на-

туральном выражении – по подакцизным товарам, в отношении которых

установлены твердые (специфические) налоговые ставки;

- как стоимость реализованных (переданных) подакцизных товаров,

исчисленная исходя из цен, определяемых с учетом положений статьи 40

НК (без учета акциза и налога на добавленную стоимость) – по подакциз-

ным товарам, в отношении которых установлены адвалорные налоговые

ставки;

- как стоимость переданных подакцизных товаров, исчисленная ис-

ходя из средних цен реализации, действовавших в предыдущем налоговом

периоде, а при их отсутствии исходя из рыночных цен (без учета акциза и

налога на добавленную стоимость) – по подакцизным товарам, в отноше-

нии которых установлены адвалорные налоговые ставки. В аналогичном

порядке определяется налоговая база по подакцизным товарам, в отноше-

нии которых установлены адвалорные налоговые ставки, при их реализа-

ции на безвозмездной основе, при совершении товарообменных (бартер-

ных) операций, а также при передаче подакцизных товаров по соглаше-

нию о предоставлении отступного или новации и передаче подакцизных

товаров при натуральной оплате труда;

4) как объем реализованных (переданных) подакцизных товаров в

натуральном выражении для исчисления акциза при применении твердой

(специфической) налоговой ставки и как расчетная стоимость реализован-

ных (переданных) подакцизных товаров, исчисляемая исходя из макси-

мальных розничных цен для исчисления акциза при применении адвалор-

ной (в процентах) налоговой ставки – по подакцизным товарам, в отноше-

нии которых установлены комбинированные налоговые ставки, состоящие

из твердой (специфической) и адвалорной (в процентах) налоговых ста-

вок

*

.

При определении налоговой базы выручка налогоплательщика, по-

лученная в иностранной валюте, пересчитывается в валюту Российской

Федерации по курсу Центрального банка Российской Федерации, дейст-

вующему на дату реализации подакцизных товаров.

*

Данный порядок применяется в отношении табачных изделий.

59

Также следует иметь в виду, что налоговая база по товарам, обла-

гаемым по адвалорным ставкам, увеличивается на суммы, полученные за

реализованные подакцизные товары в виде финансовой помощи, авансо-

вых или иных платежей, полученных в счет оплаты предстоящих поставок

подакцизных товаров, на пополнение фондов специального назначения, в

счет увеличения доходов, в виде процента (дисконта) по векселям, про-

цента по товарному кредиту либо иначе связанные с оплатой реализован-

ных подакцизных товаров. Указанные суммы, полученные в иностранной

валюте, пересчитываются в валюту Российской Федерации по курсу Цен-

трального банка Российской Федерации, действующему на дату их факти-

ческого получения.

Налогообложение подакцизных товаров (за исключением спирта

коньячного, а также спирта этилового из всех видов сырья, в том числе

этилового спирта-сырца из всех видов сырья) осуществляется по следую-

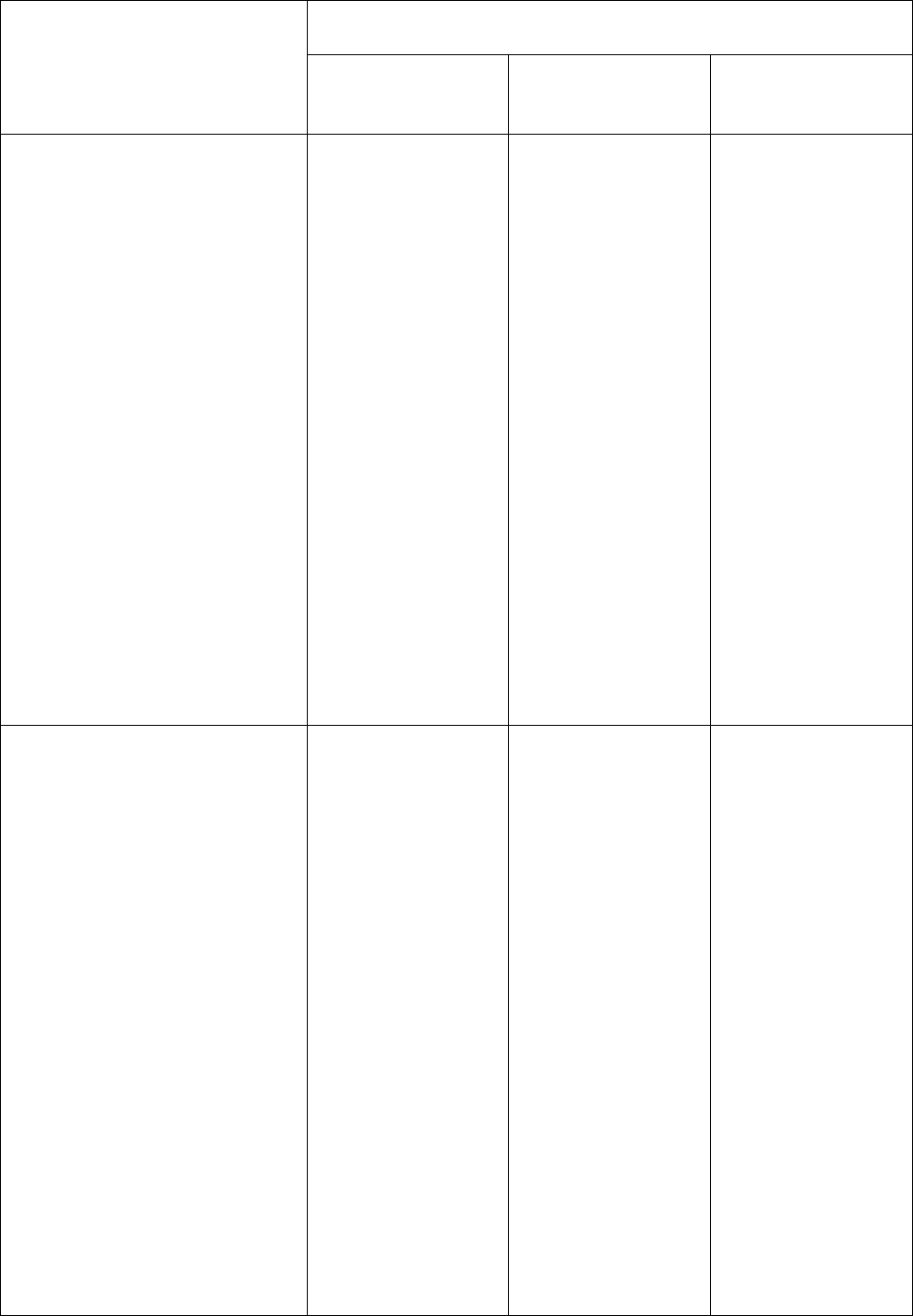

щим налоговым ставкам (см. табл. 4.3.1.):

Таблица 4.3.1

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или)

рублях за единицу измерения)

с 1 января по 31

декабря 2011 года

включительно

с 1 января по 31

декабря 2012 года

включительно

с 1 января по 31

декабря 2013 года

включительно

Спиртосодержащая пар-

фюмерно-косметическая

продукция в металличе-

ской аэрозольной упа-

ковке

0 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

0 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

0 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

Спиртосодержащая про-

дукция бытовой химии в

металлической аэрозоль-

ной упаковке

0 рублей за 1

литр безводного

этилового спир-

та, содержаще-

гося в подакциз-

ном товаре

0 рублей за 1

литр безводного

этилового спир-

та, содержаще-

гося в подакциз-

ном товаре

0 рублей за 1

литр безводного

этилового спир-

та, содержаще-

гося в подакциз-

ном товаре

Спиртосодержащая про-

дукция (за исключением

спиртосодержащей пар-

фюмерно-косметической

продукции в металличе-

ской аэрозольной упа-

ковке и спиртосодержа-

щей продукции бытовой

химии в металлической

аэрозольной упаковке)

190 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

190 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

190 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

60

Продолжение табл. 4.3.1

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или)

рублях за единицу измерения)

с 1 января по 31

декабря 2011 года

включительно

с 1 января по 31

декабря 2012 года

включительно

с 1 января по 31

декабря 2013 года

включительно

Алкогольная продукция с

объемной долей этилово-

го спирта свыше 9 про-

центов, в том числе на-

питки, изготавливаемые

на основе пива, произве-

денные с добавлением

спирта этилового (за ис-

ключением пива, вин на-

туральных, в том числе

шампанских, игристых,

газированных, шипучих,

натуральных напитков с

объемной долей этилового

спирта не более 6 процен-

тов объема готовой про-

дукции, изготовленных из

виноматериалов, произве-

денных без добавления

спирта этилового)

231 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

231 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

231 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

Алкогольная продукция с

объемной долей этилового

спирта до 9 процентов

включительно, в том чис-

ле напитки, изготавливае-

мые на основе пива, про-

изведенные с добавлением

спирта этилового (за ис-

ключением пива, вин на-

туральных, в том числе

шампанских, игристых,

газированных, шипучих,

натуральных напитков с

объемной долей этилового

спирта не более 6 процен-

тов объема готовой про-

дукции, изготовленных из

виноматериалов, произве-

денных без добавления

спирта этилового)

190 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

190 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

190 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе