Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

41

бюджетами различного уровня в связи с применением налогоплательщи-

ком государственных регулируемых цен или с учетом льгот, предостав-

ляемых отдельным потребителям в соответствии с федеральным законо-

дательством, налоговая база определяется как стоимость реализованных

товаров (работ, услуг), исчисленная исходя из фактических цен их реали-

зации.

Налоговая база при реализации услуг по производству товаров из

давальческого сырья (материалов) определяется как стоимость их обра-

ботки, переработки с учетом акцизов, без НДС.

Рассмотрим данное положение на примере . Во время проверки

строительной организации налоговая инспекция выявила, что в январе

2007 г. организация реализовала пять однотипных квартир, при этом три

из них были проданы по цене 650 тыс. рублей, две – по цене 400 тыс.

рублей.

Средняя цена квартиры составляет: (650 × 3 + 400 × 2) : 5 = 550 тыс.

руб. Доля стоимости квартиры, определенная в размере 20 % от средней

цены, составляет: 550 × 20 % = 110 тыс. руб. Анализируя отклонение

уровня цен реализованных квартир от средней цены, можно сделать вы-

вод, что реализация трех квартир по цене 650 тыс. руб. укладывается в до-

пустимый интервал колебаний: 550 + 110 = 660 тыс. руб., а реализация

квартир по цене 400 тыс. руб. выходит за 20 % отклонения: 550 – 110 =

440 тыс. руб. Таким образом, цены колеблются в размере, составляющем

более 20 % : (550 – 400) : 550 х 100 = 27,27 %. В этом случае налоговая ин-

спекция вправе сравнить применяемые организацией цены на проданные

квартиры с рыночными. Предположим, что в нашем примере рыночная

цена квартиры составила 700 тыс. руб. Тогда налоговая инспекция при

определении облагаемого НДС оборота будет исходить из рыночной цены

и вынесет решение о доначислении налога с суммы: (700 – 400) × 2 = 600

тыс. руб., а также пеней за его несвоевременную уплату.

При реализации имущества, подлежащего учету по стоимости вме-

сте с уплаченным налогом, налоговая база определяется как разница меж-

ду ценой реализуемого имущества согласно положениям ст. 40 НК РФ

(с учетом НДС, акцизов) и стоимостью реализуемого имущества (остаточ-

ной стоимостью с учетом переоценок). Также следует учитывать, что на-

логовая база определяется в зависимости от особенностей реализации то-

варов (работ, услуг). Рассмотрим основные из них. Прежде всего к ним

относится определение налоговой базы на основе цессии, урегулирован-

ной ст. 155 НК РФ. Здесь следует отметить, что при уступке требования,

вытекающего из договора реализации товаров (работ, услуг), операции по

В примере использованы условные цены.

42

реализации которых подлежат налогообложению, налоговая база опреде-

ляется в обычном порядке (в соответствии со ст. 154 НК РФ). В случае пе-

реуступки права требования третьему лицу налоговая база определяется

как сумма дохода, полученного новым кредитором при последующей ус-

тупке требования или прекращения соответствующего обязательства, над

суммой расходов на приобретение указанного требования. При этом датой

реализации у нового кредитора считается день уступки требования или

исполнения должником требования. При оказании посреднических услуг

(сделки по договорам комиссии, поручения и агентирования) налоговая

база в соответствии со ст. 156 НК РФ признается равной сумме дохода,

полученной посредником в виде вознаграждений (любых иных доходов)

при исполнении любого из указанных договоров. Налогоплательщики,

получающие доход на основе договоров поручения, договоров комиссии

или агентских договоров, определяют налоговую базу как сумму дохода,

полученную ими в виде вознаграждений (любых иных доходов) при ис-

полнении этих договоров, даже если данная реализация связана с опера-

циями, не подлежащими налогообложению. Однако целый ряд посред-

нических услуг не подлежит обложению в случае реализации товаров

(работ, услуг) льготного ассортимента, указанных в п.1 пп.1 и 8, п.2 и

пп 6 п.3 ст.149.

В налоговую базу включается стоимость учитываемой в цене гото-

вой продукции или оплачиваемой сверх этой цены потребительской тары

одноразового использования (коробки, полиэтиленовые пакеты и др.) или

транспортной тары (деревянной, картонной), за исключением многообо-

ротной тары, имеющей залоговую цену (подлежащей возврату продавцу),

по которой налог уплачивается лишь при ее реализации предприятием-

изготовителем. При выполнении строительно-монтажных работ для соб-

ственного потребления налоговая база определяется как стоимость работ,

исчисленная исходя из всех фактических расходов налогоплательщика на

их выполнение.

3.4. Ставки налога на добавленную стоимость. Льготы по налогу

Важным элементом налога являются его ставки. При введении нало-

га в 1992 г. была установлена единая ставка 28 %. Ее величина была рас-

считана исходя из необходимости поддержания доходов бюджета на уров-

не, обеспечиваемом в предыдущем году налогом с оборота и налогом с

продаж, на смену которым пришел НДС. Ставка НДС в России на момент

ее введения была значительно выше, чем в других странах. Приведем для

сравнения основные ставки налога, действовавшие в 1992 г.: в Австрии –

20 %, Бельгии – 19,5 %, Дании – 25 %, Франции – 18,6 %, ФРГ – 14 %, Нор-

вегии – 20 %, Швеции – 25 %, Англии – 17,5 %, Японии – 6 %. Ставки мо-

43

гут быть дифференцированными. Так, во Франции в 1988 г. действовали

четыре ставки налога. Предельная ставка на предметы роскоши, табак,

алкоголь – 33,33 %; сокращенная ставка на товары культурно-

образовательного назначения – 7 %; минимальная ставка на товары и ус-

луги первой необходимости, включая продукты питания (кроме шоколада,

медикаментов, жилья, транспорта), – 5,5 %. В 1989 г. во Франции дейст-

вовали три ставки: 5,5 %, 18,6 %, 28 %. В 1992 г. – 2,1 %, 5,5 %, 18,6 %.

Аналогичная ситуация в Италии, где при нормальной ставке 19 % для то-

варов широкого потребления применяются пониженные ставки – 4 % и

9 %, а для предметов роскоши – 38 %. Недолго сохранилась единая ставка

НДС и в России. Уже в 1992 г. было введено налогообложение некоторых

продовольственных товаров по ставке 15 %. С 1 января 1993 г. базовая

ставка была снижена до 20 %, а ставка НДС на все продовольственные то-

вары (за исключением подакцизных) и товары для детей (по перечню, оп-

ределяемому Правительством РФ) снижена до 10 %. В 1995 г. был сужен и

ограничен перечнем, утверждаемым правительством, круг продовольст-

венных товаров, облагаемых НДС по ставке 10 %. В настоящее время НК

РФ предусматривает три уровня ставок НДС: 0 %, 10 % и 18 %. Нулевая

ставка применяется при реализации:

товаров на экспорт, а также работ и услуг, непосредственно свя-

занных с производством и реализацией этих товаров;

припасов, вывезенных с территории РФ в таможенном режиме пе-

ремещения припасов (топлива и горюче-смазочных материалов, необхо-

димых для эксплуатации воздушных, морских судов и судов смешанного

плавания (река-море));

работ (услуг), связанных с перевозкой через таможенную терри-

торию России товаров, помещенных под таможенный режим транзита;

услуг по перевозке пассажиров и багажа при условии, что пункт

отправления или пункт назначения пассажиров и багажа расположен за

пределами территории РФ;

работ (услуг), выполняемых в космическом пространстве;

драгоценных металлов Госфонду драгметаллов и драгкамней РФ,

субъектам РФ, ЦБ РФ, банкам;

товаров (работ, услуг) для официального пользования иностран-

ными дипломатическими и приравненными к ним представительствами

или для личного пользования их персонала, включая проживающих с ним

членов семей. Налоговая ставка 10 % применяется при реализации от-

дельных продовольственных товаров и товаров для детей, перечень кото-

рых содержится в ст. 164 НК РФ, а также периодических печатных изда-

ний, книжной продукции, связанной с образованием, наукой и культурой

(кроме рекламного и эротического характера). В остальных случаях дей-

44

ствует ставка НДС – 18 %. Для определения доли налога в продажной це-

не товаров (работ, услуг) применяется расчетный метод определения сум-

мы налога с использованием применяемых ставок (10%, 18%). В данном

случае налоговая ставка определяется как процентное отношение налого-

вой ставки к налоговой базе, принятой за 100% и увеличенной на соответ-

ствующий размер налоговой ставки, т.е. 10/(100 + 10)% – при ставке 10%

и 18/(100 + 18)% – при ставке 18%. Эти ставки используются для исчис-

ления суммы налога при получении от покупателей (заказчиков) за реали-

зуемую продукцию денежных средств в виде финансовой помощи, попол-

нения фондов специального назначения, авансовых сумм, арендной платы,

средств, полученных от взимания штрафов, пеней, неустоек за нарушение

обязательств, предусмотренных договором поставки товаров (выполнения

работ, оказания услуг), при удержании НДС налоговыми агентами из до-

ходов иностранных налогоплательщиков. В настоящее время обсуждается

вопрос о возможности снижения ставки НДС до 13-15%.

Являясь косвенным налогом, НДС нейтрален по отношению к ре-

зультатам финансово-хозяйственной деятельности предприятия. Однако

предоставление льготы повышает конкурентоспособность предприятия,

так как позволяет снижать цены на продукцию даже при более высокой

себестоимости по сравнению с другими предприятиями, а при равных ус-

ловиях – получать дополнительную прибыль (до суммы освобождения от

налога).

Налоговым законодательством установлены льготы по налогу на до-

бавленную стоимость. Их перечень является единым для всей территории

РФ. Рассмотрим наиболее значимые льготы по освобождению от налога

на добавленную стоимость. Не подлежат налогообложению обороты,

имеющие социально выраженный характер:

Реализация некоторых медицинских товаров отечественного и за-

рубежного производства по перечню, утверждаемому Правительством РФ,

реализация путевок в санаторно-курортные, оздоровительные учреждения

отдыха, расположенные на территории РФ.

Оказание платных медицинских услуг.

Операции по реализации жилых домов, жилых помещений и до-

лей в них, а также передача доли в праве на общее имущество в много-

квартирном доме при реализации квартир.

Услуги учреждений культуры, искусства, архивной службы, рели-

гиозных объединений, театрально-зрелищные, спортивные, культурно-

просветительные, развлекательные мероприятия.

Составление библиографических списков, справок, каталогов книг

и литературы и другие аналогичные услуги.

45

Услуги в сфере образования (необходимо наличие лицензии на

производство образовательных услуг), ведение образовательной деятель-

ности (за исключением консультационных услуг и услуг по сдаче в аренду

помещений).

Продажа почтовых марок (кроме коллекционных), маркированных

открыток, конвертов, лотерейных билетов лотерей, проводимых по реше-

нию уполномоченного органа.

Услуги по уходу за больными, инвалидами и престарелыми, пре-

доставляемые государственными и муниципальными учреждениями, по

содержанию детей в дошкольных учреждениях.

Сельхозпродукция собственного производства, реализуемая в счет

натуральной оплаты труда и для общественного питания работников, при-

влекаемых на сельхозработы (при удельном весе доходов от реализации

сельхозпродукции не менее 70% всех доходов организации).

Услуги по предоставлению в пользование жилых помещений в

жилом фонде всех форм собственности.

Стоимость имущества, выкупаемого в порядке приватизации. Ус-

луги городского транспорта (кроме такси), пригородные пассажирские пе-

ревозки морским, речным, железнодорожным и автомобильным транспор-

том.

Собственная продукция столовых учебных заведений, больниц,

детских дошкольных учреждений, финансируемых полностью или час-

тично из бюджета.

Товары (работы, услуги), производимые и реализуемые общест-

венными организациями инвалидов, в которых инвалиды составляют не

менее 80% от общей численности работающих или уставный капитал ко-

торых полностью состоит из вкладов общественных организаций инвали-

дов, если среднесписочная численность инвалидов среди их работников

составляет не менее 50 %, а их доля в фонде оплаты труда – не менее 25 %

(за исключением подакцизных товаров, минерального сырья, полезных

ископаемых, брокерских и посреднических услуг).

Ритуальные услуги.

Освобождаются также от налогообложения:

Услуги по сдаче в аренду служебных и жилых помещений ино-

странным гражданам или организациям, аккредитованным в РФ.

Операции страхования и перестрахования; операции с валютой,

обращением банкнот, ценных бумаг, денег; банковские операции, за ис-

ключением операций по инкассации.

Операции, облагаемые государственной пошлиной, лицензионны-

ми, регистрационными и патентными пошлинами, а также другими сбо-

рами налогового характера.

46

Фотокопирование, ксерокопирование.

Оказание услуг по тушению лесных пожаров.

Обороты по реализации изделий народно-художественных про-

мыслов.

Научно-исследовательские и опытно-конструкторские работы,

выполненные за счет бюджета, Российского фонда фундаментальных ис-

следований и Российского фонда технологического развития, а также вы-

полняемые учреждениями образования и науки на основе хозяйственных

договоров.

Услуги по ремонту и техническое обслуживание бытовой техники

и медицинских товаров в период гарантийного срока их эксплуатации.

В том случае, если предприятие производит и реализует одновре-

менно товары (работы, услуги) как подлежащие, так и не подлежащие об-

ложению НДС, для получения льготы по налогу необходимо ведение раз-

дельного учета этих операций. Освобождение от налогообложения на ос-

новании льгот не предусматривается при осуществлении предпринима-

тельской деятельности в интересах другого лица на основании договоров

комиссии, поручения, агентских договоров.

Ознакомившись с основными льготами по НДС, следует иметь в ви-

ду, что это далеко не полный перечень операций, освобождаемых от нало-

гообложения. Также важно знать, что налогоплательщики в соответствии

с п. 5 ст. 149 НК РФ имеют право отказаться от освобождения от НДС по

операциям, предусмотренным п. 3 ст. 149 НК РФ (реализация предметов

религиозного назначения, товаров общественными организациями инва-

лидов; осуществление банками банковских операций, услуг по страхова-

нию; выполнение научно-исследовательских и опытно-конструкторских

работ за счет средств бюджета и др.).

Возможность не применять предусмотренное законом освобождение

является важным фактором управления финансовой деятельностью пред-

приятий. Для многих предприятий отказ от освобождения от НДС и, сле-

довательно, получение права предъявлять бюджету налог, уплаченный

поставщикам сырья и материалов, предоставляет возможность уменьшить

производственные затраты и получить более высокую прибыль. Отказ от

льготы может быть целесообразным и в том случае, когда доля освобож-

даемой от налога продукции в общем объеме товаров (работ, услуг) невы-

сока и ведение раздельного учета операций по реализации не рациональ-

но. Отказ от освобождения оформляется заявлением, которое подается в

налоговый орган не позднее 1-го числа того месяца, начиная с которого

налогоплательщик имеет намерение отказаться от освобождения (или

приостановить его использование).

47

3.5. Исчисление НДС и порядок его уплаты в бюджет

Для исчисления суммы НДС, подлежащей уплате в бюджет по ито-

гам налогового периода, необходимо:

рассчитать величину налога, начисленного к уплате в бюджет, ко-

торая определяется как произведение налоговой базы и ставки налога;

исчислить величину налоговых вычетов.

НДС, подлежащий НДС, начисленный к Налоговые

уплате в бюджет = уплате в бюджет за – вычеты

налогооблагаемый

период

Таким образом, в бюджет вносится разница между суммой НДС,

начисленной к уплате в бюджет, и налоговыми вычетами. Во всех расчет-

ных документах, а также в первичных учетных документах и счетах-

фактурах на реализуемую продукцию сумма НДС выделяется отдельной

строкой. Под расчетными документами понимаются поручения, требова-

ния, реестры чеков и реестры на получение средств с аккредитива, при-

ходные кассовые ордера. В расчетных и первичных учетных документах

по товарам (работам, услугам), освобожденным от налога, делается отмет-

ка о том, что НДС не взимается. Банки не вправе принимать к оплате рас-

четные документы, в которых не выделена сумма НДС.

Суммы налога, предъявленные поставщиками налогоплательщику

за приобретенное для производственных целей сырье, материалы, топли-

во, комплектующие и другие изделия, работы услуги, основные средства и

нематериальные активы, на издержки производства и обращения не отно-

сятся, а подлежат вычету из общей суммы НДС, исчисленной по операци-

ям, подлежащим налогообложению, за исключением случаев использова-

ния их для производства товаров (работ, услуг), освобожденных от НДС,

по которым не производится вычет налога, предъявленного поставщика-

ми. Налоговый вычет – один из элементов системы исчисления суммы

НДС, подлежащей уплате в бюджет. Для вычета входного НДС необхо-

димо, чтобы товары (работы, услуги) были приняты на учет при наличии

соответствующих первичных документов. Основанием для налоговых вы-

четов являются выставленные продавцами счета-фактуры. Также при ис-

числении НДС налоговому вычету подлежат суммы налога, уплаченные

налогоплательщиком при ввозе товаров на таможенную территорию РФ в

таможенных режимах выпуска для свободного обращения, временного

ввоза и переработки вне таможенной территории, если эти товары (рабо-

ты, услуги) приобретены для осуществления производственной деятель-

ности или для перепродажи. Однако при ввозе товаров на территорию РФ

48

для применения налогового вычета необходимо документальное подтвер-

ждение фактической уплаты НДС. Такое же требование предъявляется к

налоговому агенту, удержавшему суммы НДС при расчетах.

С 1 января 2001 г. суммы НДС по вводимым в эксплуатацию закон-

ченным капитальным строительством объектам, предъявленные налого-

плательщику подрядными организациями, а также суммы налога, исчис-

ленные налогоплательщиками при выполнении строительно-монтажных

работ для собственного потребления, подлежат вычету. Осуществление

налоговых вычетов при выполнении строительно-монтажных работ для

собственного потребления с 1 января 2009 г. производится на момент оп-

ределения налоговой базы.

При осуществлении командировочных расходов у налогоплатель-

щика подлежат вычету суммы налога, уплаченные по расходам на проезд

к месту служебной командировки и обратно, в том числе расходам на

пользование в поездах постельными принадлежностями, расходам на наем

жилого помещения.

Если указанные расходы в соответствии с гл.25 НК РФ для целей

налогообложения прибыли нормируются, то вычеты НДС осуществляют-

ся в пределах этих норм.

Если в первичных учетных документах и расчетных документах,

подтверждающих стоимость приобретенных материальных ресурсов (ра-

бот, услуг), не выделена сумма НДС, исчисление ее расчетным путем не

производится. По товарам (работам, услугам), использованным при изго-

товлении продукции и осуществлении операций, освобожденных от НДС

на основании льгот, НДС к вычету не предъявляется, а учитывается в их

стоимости. Однако если приобретенные товары (работы, услуги) были

частично использованы в производстве товаров (работ, услуг), операции

по реализации которых подлежат налогообложению, а частично – в про-

изводстве и реализации необлагаемых НДС товаров (работ, услуг), то

суммы налога, предъявленные поставщиком, подлежат налоговому вычету

или учитываются в их стоимости в той пропорции, в которой они исполь-

зуются для производства и (или) реализация товаров (работ, услуг). Ука-

занная пропорция рассчитывается по доле стоимости отгруженных това-

ров (работ, услуг), подлежащих налогообложению и освобожденных от

налогов, в общей стоимости товаров (работ, услуг), отгруженных за нало-

говый период.

В том случае, когда доля товаров (работ, услуг), используемых в

производстве и (или) реализации товаров (работ, услуг), не подлежащих

налогообложению, не превышает 5 % в общей стоимости приобретаемых,

используемых для производства и реализации товаров (работ, услуг), вся

сумма НДС, предъявленная поставщиками, подлежит вычету.

49

Сумма налога, подлежащего уплате в бюджет, исчисляется по ито-

гам налогового периода. Налоговым периодом является квартал.

В бюджет вносится сумма НДС, полученная в виде разницы между

налогом, исчисленным по операциям, признаваемым объектом налогооб-

ложения, и суммой налоговых вычетов.

В случае превышения подлежащих вычету сумм НДС по товарно-

материальным ценностям (работам, услугам), основным средствам и не-

материальным активам над суммами налога по реализованным товарам

(работам, услугам) разница засчитывается в уплату предстоящих плате-

жей или возмещается налоговыми органами по месту нахождения пред-

приятия на основании представленных предприятием расчетов.

Особый порядок уплаты НДС установлен для иностранных предпри-

ятий, реализующих товары (работы, услуги) на территории РФ и не со-

стоящих на учете в российском налоговом органе. Российские предпри-

ятия, не имеющие подтверждающих сведений о регистрации их иностран-

ных контрагентов в налоговой инспекции, при перечислении средств та-

кому иностранному предприятию удерживают НДС из этих сумм дохода с

учетом налога, то есть выполняют функции налогового агента. После уп-

латы НДС за иностранного контрагента предприятие – источник выплаты

получает право на вычет НДС по приобретенным товарам (работа, услу-

гам), использованным для производственных целей. Если приобретенные

товары (работы, услуги) использовались для производства продукции, ос-

вобожденной от налога, то НДС, уплаченный за иностранное предпри-

ятие, относится на издержки производства и обращения. Иностранное

предприятие, с которого был удержан налог, имеет право на вычет или

возврат налога, уплаченного в бюджет при ввозе товаров на территорию

России либо при покупке материальных ресурсов производственного на-

значения, если эти покупки сделаны на территории РФ. Для этого ино-

странное предприятие должно стать на учет в качестве налогоплательщи-

ка и обратиться в налоговый орган с соответствующим заявлением.

Как уже было сказано ранее, основанием для налогового вычета

сумм НДС, предъявленных поставщиком покупателю, являются счета-

фактуры. Это дополнительный инструмент контроля правильности осу-

ществления расчетов по НДС. Счета-фактуры должны оформляться неза-

висимо от того, облагается данная сделка налогом или нет. Соответствен-

но должны оформляться и журналы учета, полученных и выставленных

счетов-фактур с регистрацией их в книге продаж и покупок. Счета-

фактуры являются документом, служащим основанием для принятия

предъявленных сумм налога к вычету или возмещению из бюджета. Не

составляются счета-фактуры при реализации ценных бумаг (за исключе-

нием брокерских и посреднических услуг), а также банками, страховыми

50

организациями, негосударственными пенсионными фондами по операци-

ям, не подлежащим налогообложению. Реквизиты счета-фактуры уста-

новлены НК РФ и обязательны для заполнения, так как вычет сумм налога

производится только в том случае, если счет-фактура заполнен в соответ-

ствии с требованиями ст. 169 НК РФ. Счета-фактуры выписываются пла-

тельщиками НДС (поставщиками товаров, работ, услуг) в двух экземпля-

рах или выставляются в электронном виде. При регистрации в журнале

учета выдаваемых покупателям счетов-фактур им присваивается порядко-

вый номер. Оригинал счета-фактуры передается покупателю не позднее 5

дней, считая со дня отгрузки товаров, выполнения работ, оказания услуг.

Второй экземпляр (копия) остается у поставщика. Счета-фактуры подпи-

сываются руководителем и главным бухгалтером или иными лицами,

уполномоченными на это приказом руководителя. Возможно применение

электронно-цифровой подписи. Порядок выдачи и учета счетов фактур

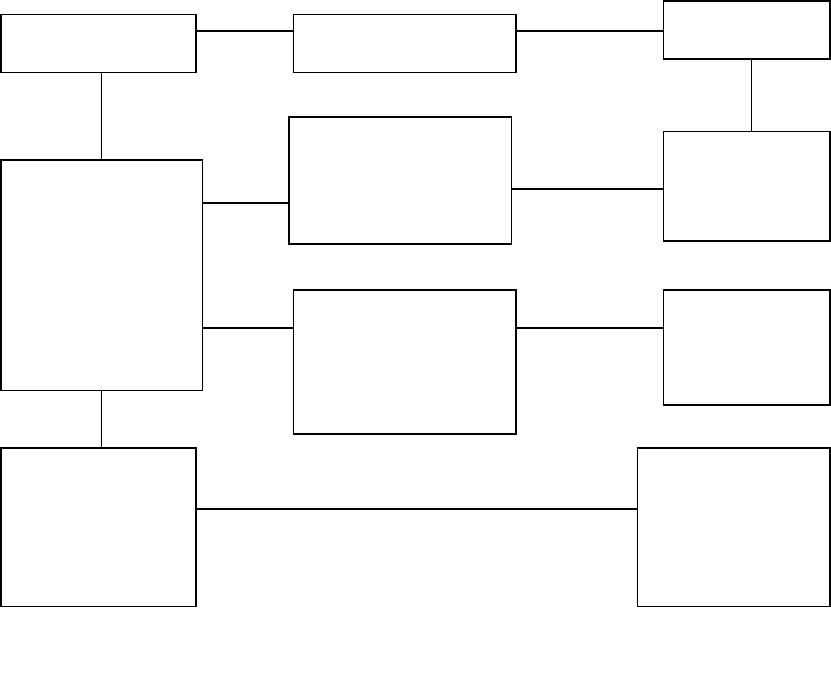

можно представить в виде рис 3.5.1.

При реализации населению за наличный расчет товаров (работ, ус-

луг) с использованием контрольно-кассовых аппаратов требования Нало-

гового кодекса (ст. 168, 169) считаются выполненными, если чек, выдан-

ный покупателю, содержит следующие реквизиты: наименование продав-

ца; номер контрольно-кассового аппарата; цену товара с НДС.

Не позднее 5

дней с момента

отгрузки

Выписка и пере-

дача (не позднее 5

дней)

Книга продаж

Счет-

фактура (ко-

пия)

Счет-

фактура

(оригинал)

Для учета и хра-

нения

Журнал учета

выданных сче-

тов-фактур

Покупатель

Поставщик

Отгрузка

Рис. 3.5.1. Порядок выдачи и учета счетов-фактур