Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

161

В пределах утвержденных нормативов и лимитов плата относится на

затраты природопользователя, а за превышение предельно допустимых

уровней загрязнения окружающей среды – за счет прибыли, остающейся у

организации после уплаты налогов.

Экологический платеж взимается по факту загрязнения – ежеквар-

тально, не позднее 20-го числа месяца, следующего за отчетным кварта-

лом. Осуществив платеж, организация подтверждает это в районном

УФНС при сдаче бухгалтерской налоговой отчетности, при этом проверя-

ется факт согласования расчета со специалистами главного управления.

9.4. Сборы за пользование объектами животного мира

и за пользование объектами водных биологических ресурсов

С 1.01.2004 г. действует глава НК РФ (гл. 25.1), которая установила

сборы за пользование объектами животного мира и водными биологиче-

скими ресурсами в случае их изъятия из среды обитания. Такой вид дея-

тельности осуществляется на основании лицензий (разрешений) на поль-

зование данными объектами, выдаваемых в соответствии с законодатель-

ством РФ.

Плательщиками сборов признаются организации и физические лица,

в том числе индивидуальные предприниматели – пользователи объектов

животного мира и водных ресурсов. При этом платными объектами поль-

зования являются водные биологические ресурсы во внутренних водах,

территориальном море, на континентальном шельфе и в исключительной

экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом

морях и в районе архипелага Шпицберген.

Объектами обложения выступают объекты животного мира и вод-

ных ресурсов, содержащиеся в перечне ст. 333.3 НК РФ (дикие животные,

птицы, рыбы, морские млекопитающие и другие морепродукты).

В случае пользования ресурсами для удовлетворения личных нужд

представителей коренных малочисленных народов Севера, Сибири и

Дальнего Востока РФ и лиц, не относящихся к ним, но постоянно прожи-

вающих в этих местах, объекта обложения не возникает. При этом органы

исполнительной власти субъектов РФ по согласованию с федеральными

органами устанавливают лимиты использования объектов животного мира

и квоты на вылов (добычу) объектов водных ресурсов для удовлетворения

собственных нужд.

Ставки сбора за пользование объектами животного мира установле-

ны в рублях за одно животное и дифференцированы по видам животных.

К примеру, максимальная ставка применяется при изъятии овцебыка, гиб-

рида зубра с бизоном или домашним скотом в размере 15000 руб. и мини-

мальная ставка 20 руб. – за фазана или тетерева. При изъятии молодняка

162

(в возрасте до одного года) диких копытных животных применяется став-

ка, пониженная на 50%. Ставка сбора устанавливается в размере 0 рублей

в случаях пользования объектами животного мира в целях:

- охраны здоровья населения; устранения угрозы для жизни челове-

ка; предохранения заболеваний сельскохозяйственных и домашних жи-

вотных и др.;

- изучения запасов, а также в научных целях.

Ставки сбора за пользование водными ресурсами установлены в

рублях за одну тонну объекта водных биологических ресурсов. Диффе-

ренциация ставок осуществлена по бассейнам морей, рек, озер, водохра-

нилищ и видам биологических ресурсов. Например, ставка сбора за про-

мысел трески в Дальневосточном бассейне установлена в размере 3000

руб. за одну тонну, а в Северном бассейне – 5000 руб.

Ставки сбора за морских млекопитающих дифференцированы по их

видам. Например максимальная ставка за промысел касатки и других кито-

образных (за исключением белуги) – 30000 руб. за одну тонну, минималь-

ная – за кольчатую нерпу, каспийского тюленя – 10 руб. за одну тонну.

Для градо- и поселкообразующих российских рыбохозяйственных

организаций (по перечню Правительства РФ) ставки сбора за каждый объ-

ект водных биологических ресурсов – морских млекопитающих устанав-

ливаются в размере 15% от утвержденных ставок. Возможно применение

ставки в размере 0 рублей в том случае, если пользование объектами жи-

вотного мира и водных ресурсов осуществляется:

при рыболовстве в целях воспроизводства и акклиматизации вод-

ных биологических ресурсов;

рыболовстве в нучно-исследовательских и контрольных целях.

Сумма сбора за пользование объектами животного мира и водных

ресурсов определяется как произведение соответствующего количества

объектов, ресурсов и установленной ставки сбора.

За пользование объектами животного мира и водными объектами

сбор уплачивается в виде разовых и регулярных взносов. Разовый сбор со-

ставляет 10% от исчисленной суммы и вносится при получении лицензии,

оставшаяся часть платится равными долями в виде регулярных взносов в

течение срока действия лицензии ежемесячно не позднее 20-го числа.

Сумма сборов зачисляется на счета органов федерального казначей-

ства для последующего распределения в соответствии с бюджетным зако-

нодательством РФ.

9.5. Водный налог

Основным принципом экономического регулирования использова-

ния, восстановления и охраны водных объектов является платность водо-

163

пользования. В целях рационального использования природных ресурсов

в РФ введена плата за пользование водными объектами, с 1.01. 2005 г. –

водный налог. Понятие «водный объект» определено Водным кодексом

РФ – это сосредоточение вод на поверхности суши в формах ее рельефа

либо в недрах, имеющее границы, объем и черты водного режима. Вод-

ный режим – это изменение во времени уровней, расходов и объемов во-

ды в водных объектах.

Система платежей, связанных с пользованием водными объектами,

определена ст. 123 ВК РФ. Она включает:

плату за пользование водными объектами (водный налог);

плату, направляемую на восстановление и охрану водных объек-

тов.

За выдачу лицензий на водопользование взимается сбор (ст. 126 ВК

РФ). Водный налог, установленный главой 25.2 НК РФ, введѐн в действие

с 1.01.2005 г. вместо существовавшей до этой даты платы за пользование

водными объектами.

Плательщиками налога признаются организации и физические ли-

ца, осуществляющие специальное или особое водопользование.

Физические лица, использующие воду для специальных (особых)

целей, должны иметь лицензию. Такие лицензии выдаются гражданам при

использовании воды для их предпринимательской деятельности. Этот по-

рядок установлен ст.27 Водного кодекса РФ. Следовательно, водный на-

лог платят организации и индивидуальные предприниматели.

Разъяснения требует и понятие специального и (или) особого водо-

пользования. К специальному водопользованию относится забор воды, ко-

торый плательщики производят из рек, озер и т.д. для снабжения населе-

ния, а также удовлетворения собственных нужд. Забирать воду они долж-

ны при помощи специальных сооружений, технических средств и уст-

ройств. Если же водоемы используются, к примеру, для нужд обороны,

для сохранения или производства рыбы, то они находятся в особом поль-

зовании. Такие разъяснения даны в Правилах предоставления в пользова-

ние водных объектов, которые утверждены постановлением Правительст-

ва РФ от 03.04.97 г. № 383 и содержатся в Перечне видов специального

водопользования, утвержденном приказом Минприроды России от

23.10.98 № 232.

Объекты налогообложения возникают в том случае, если организа-

ции и физические лица:

забирают воду из водоемов;

сплавляют по воде лес в платах и кошелях;

164

используют водное пространство в других целях, помимо сплава

леса в платах и кошелях. К таким целям относятся, например, добыча по-

лезных ископаемых, проведение буровых и строительных работ и т.д.;

используют водоемы без забора воды для целей энергетики.

Не являются объектами налогообложения следующие виды водо-

пользования:

забор из подземных водных объектов воды, содержащей полезные

ископаемые и (или) природные лечебные ресурсы, а также термальные

воды;

забор воды для обеспечения пожарной безопасности, для ликвида-

ции стихийных бедствий и последствий аварий;

забор воды из водных объектов для санитарных, экологических и

судоходных пропусков;

забор воды из водных объектов и использование акватории водных

объектов для рыбоводства и воспроизведения водных биологических ре-

сурсов;

использование акватории водных объектов для плавания на судах,

в том числе на маломерных плавательных средствах, а также для разовых

посадок (взлетов) воздушных судов; проведения государственного мони-

торинга водных объектов и других природных ресурсов, а также геодези-

ческих, топографических, гидрографических и поисково-съемочных ра-

бот; размещения и строительства гидротехнических сооружений гидро-

энергетического, мелиоративного, рыбохозяйственного, водотранспортного

и канализационного назначения; организации отдыха, предназначенного

исключительно для содержания и обслуживания инвалидов, ветеранов и

детей; обеспечения нужд обороны и безопасности государства, рыболов-

ства, охоты и др.

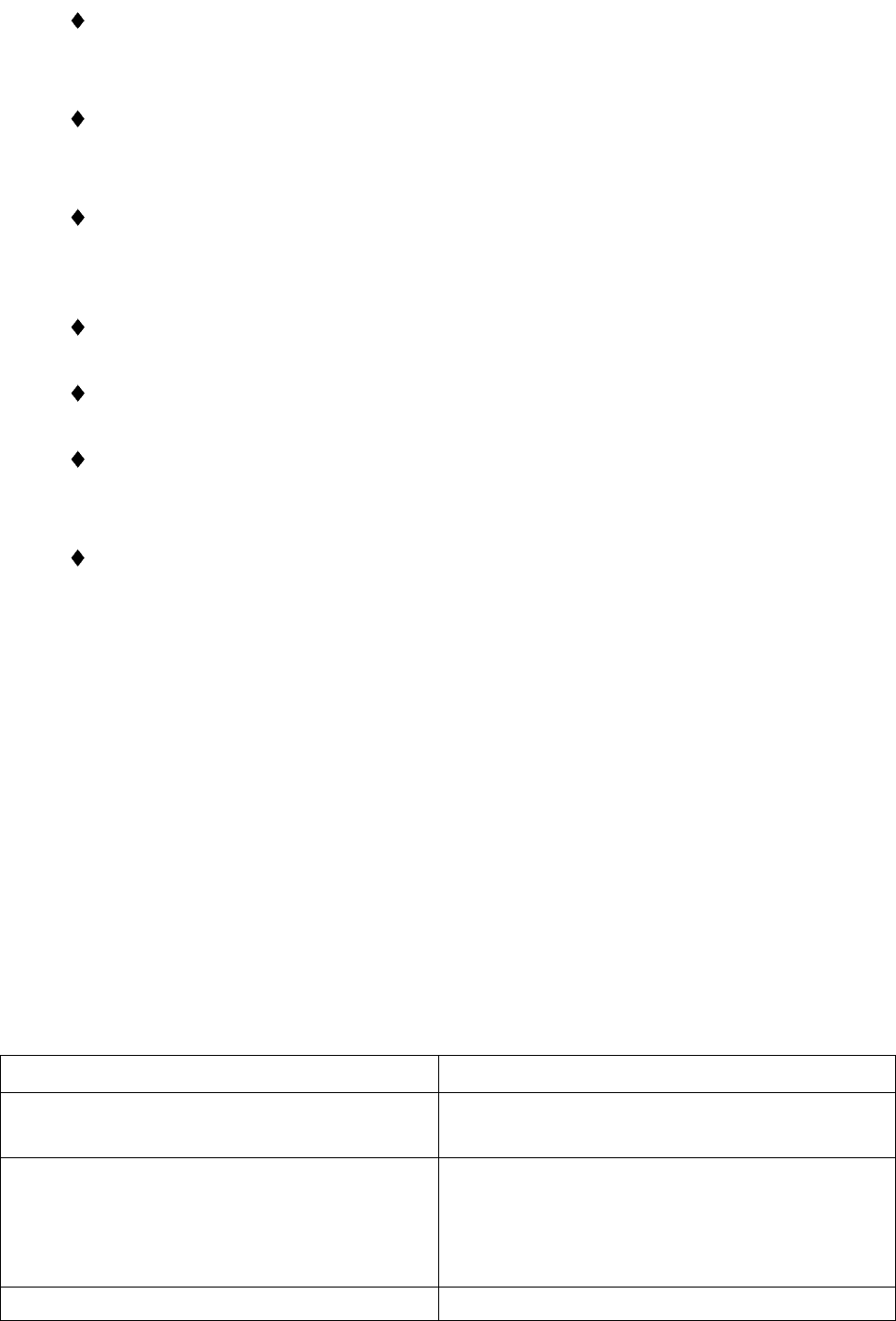

Налоговая база определяется налогоплательщиком отдельно по каж-

дому водному объекту и представлена в таблице 9.5.1.

Таблица 9.5.1

Налоговая база по каждому виду водопользования

Объект налогообложения

Налоговая база

Забор воды

Объем воды, забранной за налого-

вый период (тыс. куб. м)

Использование акватории водных

объектов для сплава в плотах и

кошелях

Объем сплавляемой

древесины (тыс. куб. м),

умноженный на расстояние

сплава в км /100

Использование акватории

Площадь предоставленного водного

165

водных объектов в других целях

пространства

Использование водных объектов

без забора воды для производства

электроэнергии

Количество фактически произве-

денной электроэнергии за налого-

вый период

Объем воды, забранный из водного объекта, определяется за налого-

вый период, которым является квартал, на основании показаний водоиз-

мерительных приборов, отражаемых в журналах первичного учета ис-

пользования воды. При отсутствии таких приборов забор воды устанавли-

вается на основании времени работы и производительности технических

средств. Если это сделать невозможно, применяются нормы водопотреб-

ления. Налоговые ставки дифференцированы по видам водопользования,

бассейнам рек, озер, морей. Кроме того, при заборе воды учитывается

экономический район, а также факт, является ли водный объект поверхно-

стным или подземным.

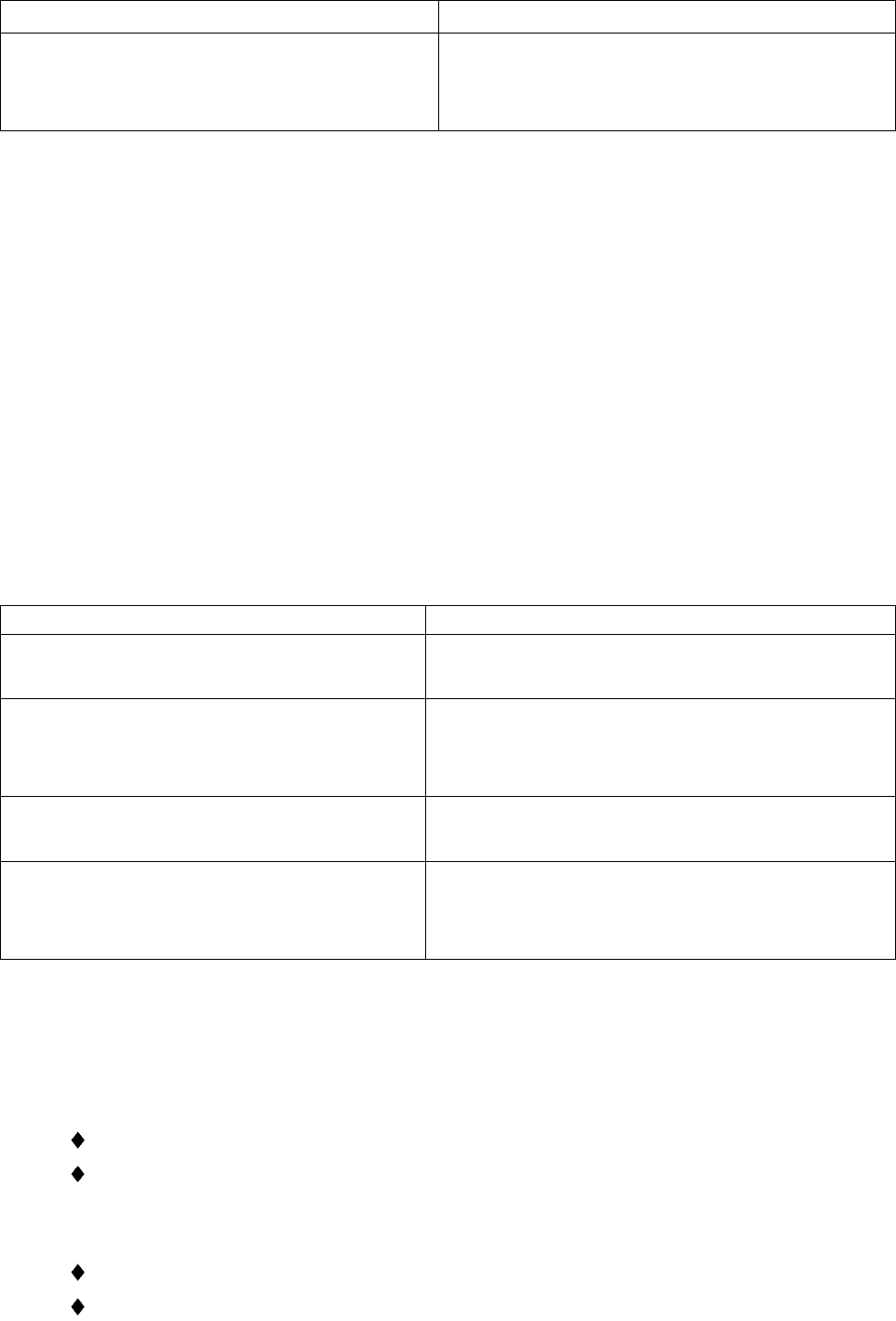

Налоговые ставки установлены в следующих единицах измерения:

Таблица 9.5.2

Объект налогообложения

Единица измерения ставок

Забор воды

В рублях за 1 тыс. куб. м забранной

воды

Использование акватории вод-

ных объектов для сплава леса в

плотах и кошелях

В рублях за 1 тыс. куб. м древесины,

сплавляемой в плотах и кошелях на

100 км сплава

Использование акваторий вод-

ных объектов в других целях

В тыс. рублей в год за 1 кв. км ис-

пользуемой акватории

Использование водных объектов

без забора воды для производства

электроэнергии

В рублях за 1 тыс. кВт. ч электро-

энергии

Например, самая высокая налоговая ставка установлена при заборе

воды в Восточно-Сибирском экономическом районе из бассейна озера

Байкал:

из поверхностных водных объектов – 576 руб. за 1 тыс. куб. м воды;

из подземных водных объектов – 678 руб. за 1 тыс. куб. м воды.

Самая низкая ставка – в Северном экономическом районе при заборе

воды из бассейна реки Печора:

из поверхностных водных объектов – 246 руб. за 1 тыс. куб. м воды;

из подземных водных объектов – 300 руб. за 1 тыс. куб. м воды.

166

Установленные ставки применяются в пределах квартальных (годо-

вых) лимитов, указанных в лицензиях на водопользование. При уплате

налога за сверхлимитный забор воды ставки увеличиваются в 5 раз. В

случае отсутствия у налогоплательщика утвержденных квартальных ли-

митов его величина определяется расчетно как одна четвертая утвержден-

ного годового лимита. Если забор воды осуществляется для водоснабже-

ния населения, применяется ставка 70 руб. за 1 тыс. куб. м.

Налогоплательщик исчисляет сумму налога самостоятельно по ито-

гам каждого налогового периода как произведение налоговой базы и став-

ки налога. Срок уплаты налога – не позднее 20-го числа месяца, следую-

щего за истекшим налоговым периодом. Не позднее этого срока в налого-

вый орган представляется налоговая декларация.

Пример. ООО « Гренада» использует для технологических нужд во-

ду, которую забирает из поверхностных вод реки Кубань. Общество имеет

лицензию на водопользование. Лимит воды на 2009 г. для нее установлен

в размере 60000 куб. м. Квартальный лимит в лицензии не указан. По дан-

ным журнала первичного учета использования воды объем забранной во-

ды за 1 квартал составил 12000 куб. м. Таким образом, вода выбрана в пре-

делах квартального лимита, который равен 15000 куб. м (60 тыс. куб. м : 4).

Ставка налога составляет 480 руб. за 1000 куб. м забранной воды.

Водный налог, который нужно заплатить за 1 квартал 2009 г., равен:

120000 куб.м × 480 руб. = 5760 руб.

9.6. Земельный налог

Федеральный закон от 29.11.2004 г. № 141-ФЗ дополнил Налоговый

кодекс РФ главой 31 «Земельный налог», которая вступила в силу с

1.01.2005 г. Новая глава заменяет Закон РФ «О плате за землю» (от

11.01.91 г. №1738 –1). Однако Закон РФ «О плате за землю» утрачивает

силу не с 1.01.05 г., а спустя год, с 1.01.06 г. В течение 2005 г. действовали

два законодательных акта. Это обусловлено тем, что земельный налог яв-

ляется местным и вводится в действие как Налоговым кодексом РФ, так и

законами субъектов федерации, в городах федерального значения (г. Мо-

сква и г. Санкт-Петербург) и нормативными правовыми актами предста-

вительных органов муниципальных образований. Субъекты (муниципаль-

ные образования) должны принять закон (нормативно-правовой акт) о

введении в действие земельного налога на основании главы 31 НК РФ на

своих территориях. Если это не происходило, в течение 2005 г. налог рас-

считывался по-старому.

В соответствии с Налоговым кодексом в составе налогоплательщи-

ков существенных изменений не произошло. Плательщиками земельного

налога признаются, как и ранее, организации и физические лица, обла-

167

дающие земельными участками на праве собственности, постоянного

(бессрочного) пользования или пожизненного наследуемого владения.

Изменения заключаются в том, что из числа налогоплательщиков исклю-

чены организации, пользующиеся земельными участками на праве без-

возмездного срочного пользования.

Объектом налогообложения является земельный участок, располо-

женный в пределах муниципального образования (г. Москва и г. Санкт-

Петербург), на территории которого введен налог.

Не относятся к объектам налогообложения земельные участки:

изъятые из оборота в соответствии с законодательством РФ;

занятые особо ценными объектами культурного наследия народов

РФ; объектами, включенными в Список всемирного наследия, являющи-

мися историко-культурными заповедниками, объектами археологического

наследия;

предоставленные для обеспечения обороны, безопасности и тамо-

женных нужд;

в пределах лесного фонда;

занятые находящимися в государственной собственности водными

объектами в составе водного фонда.

С введением главы 31 НК РФ принципиально меняется по своей

экономической сути расчет земельного налога, и прежде всего это касает-

ся порядка определения налоговой базы

Глава 31 НК РФ устанавливает налоговую базу как кадастровую

стоимость земельного участка, определяемую в соответствии с земельным

законодательством. Кадастровая стоимость земельного участка учитывает

качество земли, зависящее от многих факторов, в том числе природных, и

дает возможность осуществить более справедливое изъятие земельного

налога с учетом рентной составляющей.

Для следующих категорий налогоплательщиков налоговая база

уменьшается на необлагаемую сумму в размере 10000 руб.:

лиц, имеющих почетное звание Героя Советского Союза, Героя

Российской Федерации, полных кавалеров ордена Славы;

инвалидов I и II группы, а также лиц, имеющих III степень ограни-

чения способностей к трудовой деятельности, инвалидов с детства;

ветеранов и инвалидов ВОВ и боевых действий;

физических лиц, имеющих право на получение социальной под-

держки в соответствии с федеральными законами о социальной защите

граждан, подвергшихся радиации вследствие катастрофы на Чернобыль-

ской АЭС, аварии на производственном объединении «Маяк» и сбросов в

реку Теча, ядерных испытаний на Семипалатинском полигоне;

168

физических лиц, принимающих участие в испытаниях и ликвида-

ции ядерного и термоядерного оружия;

физических лиц, получивших или перенесших лучевую болезнь

или ставших инвалидами в результате работ, связанных с ядерными уста-

новками.

Налоговым периодом для налогоплательщиков является календар-

ный год. Органам государственной власти городов Москвы и Санкт-

Петербурга, а также представительным органам муниципальных образо-

ваний предоставлено право устанавливать для организаций и физических

лиц – индивидуальных предпринимателей в качестве отчетного периода

первый квартал, второй квартал, третий квартал календарного года.

Налоговый кодекс определяет базовые принципы для расчета зе-

мельного налога. Налоговые ставки устанавливаются нормативными пра-

вовыми актами представительных органов муниципальных образований

(законами городов федерального подчинения Москвы и Санкт-

Петербурга) и не могут превышать:

1 – 0,3% в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к

землям в составе зон сельскохозяйственного использования в поселениях

и используемых для сельскохозяйственного производства;

занятых жилым фондом и объектами инженерной инфраструктуры

жилищно-коммунального комплекса (за исключением доли в праве на зе-

мельный участок, приходящийся на объект, не относящийся к жилому

фонду и объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или предоставленных для жилищного строительства;

предоставленных для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства;

2 – 1,5% в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в

зависимости от категорий земель и (или) разрешенного использования зе-

мельного участка.

По сравнению с Законом РФ «О плате за землю» сокращен перечень

организаций и физических лиц, освобождаемых от налогообложения на

основании льгот.

В частности, от уплаты земельного налога полностью освобождают-

ся:

организации и учреждения уголовно-исправительной системы Ми-

нистерства юстиции РФ;

организации – в отношении земельных участков, занятых автомо-

бильными дорогами общего пользования;

169

религиозные организации – в отношении земельных участков, на

которых расположены здания, строения и сооружения религиозного и

благотворительного назначения;

общероссийские общественные организации инвалидов, среди

членов которых инвалиды и их законные представители составляют не

менее 80%, – в отношении земельных участков, используемых для осуще-

ствления уставной деятельности;

организации, уставной капитал которых полностью состоит из

вкладов общественных организаций инвалидов, если среднесписочная

численность инвалидов среди их работников составляет не менее 50%, а

их доля в фонде оплаты труда не менее – 25%, – в отношении земельных

участков, используемых для производства и (или) реализации товаров (за

исключением подакцизных, минерального сырья и иных полезных иско-

паемых), работ и услуг (за исключением брокерских и иных посредниче-

ских услуг);

учреждения, собственниками имущества которых являются обще-

российские общественные организации инвалидов, – в отношении участ-

ков, используемых ими для достижения образовательных, культурных,

лечебно-оздоровительных, физкультурных, спортивных, научных, инфор-

мационных и иных целей социальной защиты и реабилитации инвалидов,

а также оказания правовой и иной помощи инвалидам, детям-инвалидам и

их родителям;

организации народных художественных промыслов – в отношении

земельных участков, находящихся в местах традиционного бытования

народных художественных промыслов и используемых для производства

и реализации изделий народных художественных промыслов;

физические лица, относящиеся к коренным малочисленным наро-

дам Севера, Сибири, Дальнего Востока РФ, а также их общины – в отно-

шении земельных участков, используемых для сохранения и развития тра-

диционного образа жизни, хозяйствования и промыслов этих народов.

Сумма земельного налога определяется по истечении налогового пе-

риода как соответствующая налоговой ставке процентная доля налоговой

базы.

Организации и индивидуальные предприниматели исчисляют налог

самостоятельно. Для физических лиц исчисляют налог и выписывают на-

логовое уведомление налоговые органы. В случае уплаты в течение года

авансовых платежей сумма, подлежащая уплате в бюджет по итогам нало-

гового периода, определяется как разница между налогом, исчисленным

за год, и авансовыми платежами. Налог уплачивается в бюджет по месту

нахождения земельных участков.

170

По истечении налогового периода организации и индивидуальные

предприниматели представляют в налоговые органы налоговую деклара-

цию не позднее 1 февраля года, следующего за истекшим отчетным пе-

риодом.

Земельный налог и авансовые платежи подлежат уплате в бюджет

в порядке и в сроки, установленные нормативными правовыми актами

представительных органов муниципальных образований (законами горо-

дов Москвы и Санкт-Петербурга). Однако срок уплаты налога в бюджет

для физических лиц не может быть установлен ранее первого ноября года,

следующего за истекшим налоговым периодом.

ГЛАВА 10. Прочие платежи, вносимые организациями

и предпринимателями

10.1. Таможенные пошлины

Во внешнеэкономических связях и отношениях России с другими

странами мира за период перехода к рыночным отношениям произошли

серьезные сдвиги. Наиболее прогрессивным, отразившим некоторые ре-

форматорские тенденции периода перестройки стало таможенное законо-

дательство 1990-х годов. Отход от принципа монополии во внешней тор-

говле ознаменовал Таможенный кодекс СССР, принятый в 1991 году. Од-

нако и он не решил всех проблем. И на смену ему, ознаменовав новый

этап в развитии таможенного законодательства России, пришел кодекс

1993 г. (в ред. на 20.09.2000 г.).

С 1 января 2004 г. введен в действие новый Таможенный кодекс Рос-

сийской Федерации от 28.05.2003 г. № 61-ФЗ. И этот Таможенный кодекс

претерпел значительные изменения в связи с решением вопросов сотруд-

ничества со странами СНГ и ближнего зарубежья.

Решением Межгосударственного евразийского совета экономиче-

ского сообщества был принят обновленный Таможенный кодекс тамо-

женного союза.

Федеральный закон о ратификации договора о Таможенном кодексе

таможенного союза принят Государственной Думой 21 мая 2010 года.

Государственное регулирование внешнеэкономической деятельно-

сти опирается на научно обоснованную внешнеэкономическую политику,

современное законодательство и разработанные на его основе норматив-

ные акты.

Новый Таможенной кодекс является документом, необходимым для

вступления России в ВТО. В нем учтены правила Международной кон-