Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

211

вого договора или гражданско-правового договора на выполнение работ

(оказание услуг для личных, домашних и иных подобных нужд).

Уплата налога осуществляется в виде фиксированных авансовых

платежей в размере 1000 рублей в месяц. Фиксированный авансовый пла-

теж уплачивается налогоплательщиком по месту жительства (месту пре-

бывания) до начала срока, на который выдается патент. Размер фиксиро-

ванных авансовых платежей подлежит индексации на коэффициент-

дефлятор, устанавливаемый ежегодно, учитывающий изменение цен на

потребительские товары (работы, услуги). Требование подачи декларации

обязательно, если общая сумма налогов, подлежащая уплате в соответст-

вующий бюджет, исчисленная налогоплательщиком, превышает сумму

уплаченных фиксированных авансовых платежей.

212

ГЛАВА 14. Налог на имущество физических лиц

Понятие частной собственности известно издревле. Оно лежало в

основе борьбы за нее и становилось плодом многих завоеваний.

В цивилизованных странах на защиту частной собственности встает

конституция государства, а также в этих целях организуется система

правоохранительных органов.

В СССР понятие частной собственности официальной государствен-

ной властью не было принято и соответственно частная собственность не

защищалась, а запрещалась. Позволительно было иметь только личную

собственность.

С началом перестройки и поворотом России к рынку приглушенное

желание владеть частной собственностью стремительно стало набирать

скорость, принося как плоды, так и человеческие жертвы. Это явилось ре-

зультатом отставания преобразования государственной правовой системы,

становления этой собственности и ее защиты.

Наиболее современным и готовым к новой форме собственности

оказалось государственное налогообложение. За возможность быть собст-

венником нужно расплачиваться, иначе говоря – платить государству на-

лог на имущество физических лиц.

Порядок исчисления и взыскания налога на имущество физических

лиц был установлен Законом РФ от 09.12.1991 г. № 2003-1. С этого време-

ни был внесен ряд дополнений и изменений. Последняя редакция этого за-

кона датируется 24.07.2002 г. Методика исчисления налога излагается в

Инструкции МНС России от 02.11.1999 г. № 54 в редакции от 05.04.2009 г.

Плательщиками налога на имущество являются граждане РФ, ино-

странные граждане и лица без гражданства, имеющие на территории РФ в

собственности:

квартиры, домовладения, дачи, гаражи, нежилые производствен-

ные, торговые и бытовые помещения, принадлежащие гражданам на праве

собственности;

квартиры в домах жилищных, жилищно-строительных кооперати-

вов, дачи в дачно-строительных кооперативах, садовые домики в садовод-

ческих товариществах, гаражи в гаражно-строительных кооперативах – с

момента полной выплаты паевого взноса.

Если строения, помещения и сооружения находятся в общей долевой

собственности нескольких лиц (совладельцев), налоговые платежи предъ-

являются каждому собственнику в зависимости от его доли в праве собст-

венности на данное имущество.

Если же имущество находится в общей совместной собственности

без определения доли в этом праве, налоговые платежи должны исчис-

ляться исходя из соглашения всех собственников или в равных долях.

213

Собственниками имущества по закону могут быть и дети. В этом

случае Налоговым кодексом РФ и Гражданским кодексом РФ установле-

но, что налог уплачивается их законными представителями – родителями

или опекунами и попечителями.

Итак, объектами налогообложения являются находящиеся в собст-

венности физических лиц: жилые дома, квартиры, дачи, гаражи и иные

строения, помещения и сооружения.

Налоговой базой для исчисления налога на строения, помещения и

сооружения является суммарная инвентаризационная стоимость объекта с

учетом износа и динамики роста цен на строительную продукцию, работы

и услуги.

Суммарная инвентаризационная стоимость определяется сложением

инвентаризационных стоимостей всех строений, помещений и сооруже-

ний в качестве объектов обложения, находящихся на территории предста-

вительного органа местного самоуправления.

Ставки налога на строения, помещения и сооружения устанавлива-

ются нормативными правовыми актами представительных органов мест-

ного самоуправления в зависимости от суммарной инвентаризационной

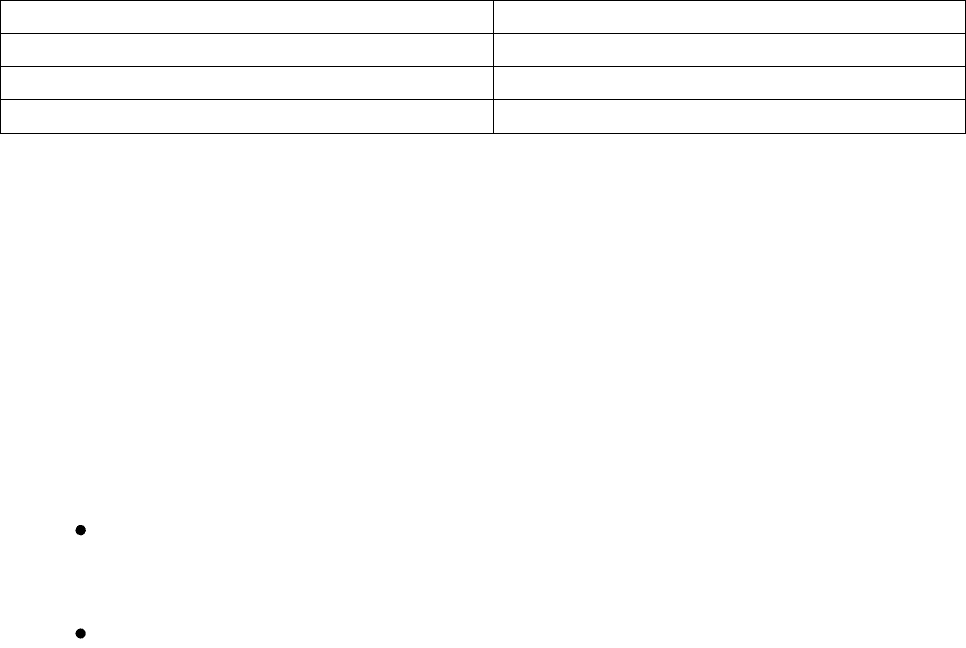

стоимости в следующих пределах (см. табл. 14.1).

Таблица 14.1

Ставки налога на строения, помещения и сооружения

Стоимость имущества

Ставка налога

до 300 тыс. руб.

до 0,1 %

от 300 тыс. руб. до 500 тыс. руб.

от 0,1 до 0,3 %

свыше 500 тыс. руб.

от 0,3 до 2 %

Представительные органы местного самоуправления определяют

дифференциацию ставок в установленных пределах в зависимости от

суммарной инвентаризационной стоимости имущества, типа его исполь-

зования и по конкретным критериям. Во внимание принимается характер

помещения (жилое или нежилое), используется ли оно для хозяйственных

или коммерческих нужд, материал, из которого оно построено.

Действующим законодательством по налогу на имущество с физиче-

ских лиц установлен широкий круг льгот. К наиболее значительным по

всем видам можно отнести льготы в виде полного освобождения от упла-

ты налога на имущество следующих категории граждан:

лиц, имеющих почетное звание Героя Советского Союза или Ге-

роя Российской Федерации, а также лиц, награжденных орденом Славы

трех степеней;

участников Гражданской и Великой Отечественной войн и других

боевых операций по защите СССР;

214

инвалидов I и II групп, инвалидов с детства;

граждан, пострадавших вследствие катастрофы на Чернобыльской

АЭС, аварии в 1957 г. на производственном объединении «Маяк», сбросов

радиоактивных отходов в речку Теча;

лиц, принимавших непосредственное участие в испытаниях ядер-

ного, термоядерного оружия.

Кроме того, налог на строения, помещения и сооружения не уплачи-

вают:

пенсионеры, получающие пенсии в соответствии с пенсионным

законодательством РФ;

граждане, уволенные с военной службы, выполнявшие интерна-

циональный долг в Афганистане или других странах;

родители и супруги военнослужащих и государственных служа-

щих, погибших при исполнении служебных обязанностей;

деятели культуры, искусства и народные мастера за принадлежа-

щие им по праву собственности творческие мастерские, ателье, студии;

собственники жилого строения жилой площадью до 50 кв. м и хо-

зяйственных строений и сооружений общей площадью до 50 тыс. кв. м,

расположенных на участках садоводческих и дачных некоммерческих

объединений граждан;

судьи и работники аппаратов судов РФ, которым присвоены вла-

стные чины.

Представительные органы местного самоуправления имеют право ус-

танавливать дополнительные льготы по налогу на имущество для некоторых

категорий плательщиков. Для получения льготы необходимо предоставить в

налоговый орган соответствующие документы, свидетельствующие, что

гражданин относится к одной из перечисленных категорий льготников (на-

пример, орденскую книжку, удостоверение инвалида, удостоверение участ-

ника ВОВ и т.п.). Налоги на имущество физических лиц начисляются нало-

говым органом по месту нахождения объектов налогообложения. Если вла-

делец имущества проживает по другому адресу, то налоговое уведомление

на уплату исчисленного налога отправляется по почте заказным письмом по

его месту жительства для взыскания налога. Налог на строения, помещения

и сооружения исчисляется на основе данных об их инвентаризационной

стоимости по состоянию на 1 января каждого года. Налог на водно-

воздушные транспортные средства исчисляется на основании налогообла-

гаемой базы на 1 января того года, за который взимается платеж.

Налоговые органы вручают уведомление на уплату налога на иму-

щество граждан не позднее 1 августа. Уплата налогов производится рав-

ными долями в два срока – не позднее 15 сентября и 15 ноября или в пол-

ной сумме по первому сроку уплаты. В случае неуплаты налогов в уста-

новленные сроки начисляются пени.

215

РАЗДЕЛ IV. НАЛОГОВЫЙ КОНТРОЛЬ

ГЛАВА 15. Налоговый контроль в системе государственного

финансового контроля

15.1. Значение налогового контроля. Налоговые и другие

контролирующие органы, их права и обязанности

Успешная реализация финансовой политики государства в процессе

формирования и использования фондов зависит от эффективности систе-

мы государственного финансового контроля. Основную составляющую

системы государственных финансов формируют государственные доходы

и расходы. Наиболее значительным источником доходов бюджетов всех

уровней являются налоговые поступления. Значимость налогов в процессе

формирования денежных фондов государства определяет особую роль на-

логового контроля в системе государственного финансового контроля.

Однако это не единственный фактор, указывающий на актуальность ин-

ститута налогового контроля. Система налогового контроля является

средством государственного регулирования посредством использования

налогового механизма. Как элемент управления налогообложением, нало-

говый контроль является необходимым условием существования эффек-

тивной налоговой системы, обеспечивает обратную связь налогоплатель-

щиков с органами государственного управления, которые наделены осо-

быми правами и полномочиями по всем вопросам налогообложения.

Налоговый контроль имеет двойственную природу. С одной сторо-

ны, он является формой реализации контролирующей роли налогов – воз-

можности количественного отражения налоговых поступлений, их сопос-

тавления с потребностями государства, выявления необходимости изме-

нений налогового законодательства. С другой стороны, налоги – принуди-

тельные денежные отношения, поэтому налоговый контроль со стороны

государства является объективной необходимостью для существования

налогов, чтобы налоги могли в полной мере выполнять свою фискальную

функцию – образование денежных фондов государства.

Таким образом, государственный налоговый контроль представляет

собой систему мероприятий по проверке законности, целесообразности и

эффективности действий по формированию денежных фондов государ-

ства на всех уровнях управления и власти в части налоговых доходов;

выявлению резервов увеличения налоговых поступлений в бюджет и

улучшению налоговой дисциплины; совокупность приемов и способов,

используемых органами власти и управления, для обеспечения соблюде-

ния налогового законодательства, правильности исчисления, полноты и

своевременности внесения в бюджет налогов.

216

Основными элементами налогового контроля являются:

субъект налогового контроля (уполномоченный контролирующий

орган);

объект контроля;

формы и методы контроля;

порядок осуществления налогового контроля;

мероприятия налогового контроля;

направления налогового контроля;

техника и технологии налогового контроля;

категории должностных лиц (кадры) налогового контроля;

периодичность и глубина налогового контроля.

Весь перечисленный комплекс элементов налогового контроля явля-

ется предметом налогового правового регулирования.

Субъектами налогового контроля являются федеральная налоговая

служба и ее территориальные органы, таможенные органы и органы вне-

бюджетных фондов.

Объектом налогового контроля выступают налоговые отношения

между плательщиками (юридическими и физическими лицами) и налого-

выми органами по поводу законности, полноты и своевременности уплаты

налогов и сборов в бюджеты разных уровней.

Государство, как обязательный субъект налоговых правоотношений,

опосредует свое участие в данных отношениях через осуществление пол-

номочий специальными государственными органами.

Государству таких масштабов, как Российская Федерация, потребо-

валась единая система государственных органов, специализирующаяся на

осуществлении оперативного и систематического контроля в сфере нало-

гообложения.

Налоговый кодекс в числе участников налоговых отношений (ст. 9

НК РФ) определяет закрытый перечень различных государственных орга-

нов:

1. Федеральная налоговая служба и ее подразделения в Российской

Федерации (далее – налоговые органы).

2. Государственный таможенный комитет Российской Федерации и

его подразделения (далее – таможенные органы).

3. Государственные органы исполнительной власти и исполнитель-

ные органы местного самоуправления, другие уполномоченные ими орга-

ны и должностные лица, осуществляющие прием и взимание налогов и

(или) сборов, а также контроль за их уплатой (далее – сборщики налогов и

сборов).

4. Министерство финансов Российской Федерации, министерства

финансов республик, финансовые управления (департаменты, отделы) ад-

217

министраций краев, областей, городов Москвы и Санкт-Петербурга, авто-

номной области, автономных округов, районов и городов (далее – финан-

совые органы).

5. Органы государственных внебюджетных фондов.

Однако только налоговые органы и таможенные органы наделены

полномочиями по проведению налогового контроля во всех его формах

(ст. 82 НК РФ).

Основным субъектом налогового контроля являются налоговые ор-

ганы, которые имеют всеобъемлющие контрольные полномочия в сфере

налогообложения на территории Российской Федерации.

Необходимо отметить, что налоговые органы осуществляют не толь-

ко налоговый контроль, но и другие виды контроля. В частности, не отно-

сится к налоговому контролю контроль вышестоящих налоговых органов

за деятельностью нижестоящих налоговых органов, который по своей су-

ти является ведомственным административным контролем в системе на-

логовых органов. ФНС как главный распорядитель и его подразделения

как распорядители бюджетных средств осуществляют согласно ст. 266 и

269 Бюджетного кодекса РФ финансовый контроль в сфере использования

и распределения бюджетных средств, который также не относится к нало-

говому контролю.

Налоговые органы Российской Федерации – организованная госу-

дарством единая система контрольных органов за соблюдением правиль-

ности исчисления, полноты и своевременности уплаты в соответствую-

щий бюджет или внебюджетный фонд налогов, других обязательных пла-

тежей, а также за соблюдением налогоплательщиками, налоговыми аген-

тами, плательщиками сборов и другими лицами надлежащего исполнения

своих обязанностей, установленных налоговым законодательством

*

.

При выполнении задач по проведению налогового контроля Налого-

вым кодексом предусмотрен ряд прав, предоставленных налоговым орга-

нам (ст. 31 НК РФ), основные из которых таковы:

требовать от налогоплательщика или налогового агента документы

по формам, установленным государственными органами и органами мест-

ного самоуправления, служащие основаниями для исчисления и уплаты

(удержания и перечисления) налогов, а также пояснения и документы,

подтверждающие правильность исчисления и своевременность уплаты

(удержания и перечисления) налогов;

проводить налоговые проверки в порядке, установленном НК РФ;

производить выемку документов при проведении налоговых проверок у

налогоплательщика или налогового агента, свидетельствующих о совер-

*

Статья 1 Закона РФ от 21.03.1991 г. № 943-1 «О налоговых органах Российской Фе-

дерации».

218

шении налоговых правонарушений, в случаях, когда есть достаточные ос-

нования полагать, что эти документы будут уничтожены, сокрыты, изме-

нены или заменены;

вызывать на основании письменного уведомления в налоговые ор-

ганы налогоплательщиков, плательщиков сборов или налоговых агентов

для дачи пояснений в связи с уплатой (удержанием и перечислением) ими

налогов либо в связи с налоговой проверкой, а также в иных случаях, свя-

занных с исполнением ими законодательства о налогах и сборах;

приостанавливать операции по счетам налогоплательщиков, пла-

тельщиков сборов и налоговых агентов в банках и налагать арест на иму-

щество налогоплательщиков, плательщиков сборов и налоговых агентов в

порядке, предусмотренном НК РФ;

осматривать (обследовать) любые используемые налогоплательщи-

ком для извлечения дохода либо связанные с содержанием объектов налого-

обложения независимо от места их нахождения производственные, склад-

ские, торговые и иные помещения и территории, проводить инвентаризацию

принадлежащего налогоплательщику имущества. Порядок проведения ин-

вентаризации имущества налогоплательщика при налоговой проверке ут-

верждается Министерством финансов Российской Федерации и ФНС;

определять суммы налогов, подлежащие внесению налогоплатель-

щиками в бюджет (внебюджетные фонды), расчетным путем на основании

имеющейся у них информации о налогоплательщике, а также данных об

иных аналогичных налогоплательщиках в случаях отказа налогоплатель-

щика допустить должностных лиц налогового органа к осмотру (обследо-

ванию) производственных, складских, торговых и иных помещений и тер-

риторий, используемых налогоплательщиком для извлечения дохода либо

связанных с содержанием объектов налогообложения, непредставления в

течение более двух месяцев налоговому органу необходимых для расчета

налогов документов, отсутствия учета доходов и расходов, учета объектов

налогообложения или ведения учета с нарушением установленного по-

рядка, приведшего к невозможности исчислить налоги;

требовать от налогоплательщиков, налоговых агентов, их предста-

вителей устранения выявленных нарушений законодательства о налогах и

сборах и контролировать выполнение указанных требований;

взыскивать недоимки по налогам и сборам, а также взыскивать пе-

ни в порядке, установленном НК РФ;

предъявлять в суды общей юрисдикции или арбитражные суды иски:

– о взыскании налоговых санкций с лиц, допустивших нарушения

законодательства о налогах и сборах;

– о признании недействительной государственной регистрации юри-

дического лица или государственной регистрации физического лица в ка-

честве индивидуального предпринимателя;

219

– о ликвидации организации любой организационно-правовой фор-

мы по основаниям, установленным законодательством Российской Феде-

рации, и др.

В случаях, предусмотренных законодательством о налогах и сборах,

ФНС в пределах своих полномочий утверждает формы заявлений о поста-

новке на учет в налоговые органы, формы расчетов по налогам и формы

налоговых деклараций, обязательные для налогоплательщиков, и устанав-

ливает порядок их заполнения.

Для реализации прав налогоплательщиков в Налоговом кодексе им

корреспондируют следующие обязанности налоговых органов (ст. 32 НК

РФ):

соблюдение законодательства о налогах и сборах,

осуществление контроля за соблюдением законодательства о на-

логах и сборах, а также принятых в соответствии с ним нормативных пра-

вовых актов,

ведение в установленном порядке учета налогоплательщиков,

проведение разъяснительной работы по применению законода-

тельства о налогах и сборах, а также принятых в соответствии с ним нор-

мативных правовых актов, бесплатное информирование налогоплатель-

щиков о действующих налогах и сборах, предоставление форм установ-

ленной отчетности и разъяснение порядка их заполнения, выдача разъяс-

нений о порядке исчисления и уплаты налогов и сборов,

осуществление возврата или зачета излишне уплаченных или из-

лишне взысканных сумм налогов, пеней, штрафов, соблюдение налоговой

тайны;

направление копий акта налоговой проверки и решения налогово-

го органа налогоплательщику или плательщику сборов, налогового уве-

домления, требования об уплате налога и сбора.

В то же время ответственности за невыполнение должностным ли-

цом налогового органа возложенных на него обязанностей Налоговым ко-

дексом не предусмотрено.

Должностное лицо налогового органа может быть привлечено к от-

ветственности при причинении убытка налогоплательщику вследствие

неправомерных действий (решений), бездействия при исполнении слу-

жебных обязанностей (ст. 33 НК РФ). Однако данная норма носит декла-

ративный характер, данная статья фактически не работает. Не прописан

механизм определения убытка, понятие убытка, его размер. Гражданский

кодекс РФ прямой ответственности виновных должностных лиц государ-

ственных органов не предусматривает. КоАП РФ предусматривает пря-

мую ответственность должностного лица в виде наложения штрафа толь-

ко за несвоевременное или неточное внесение записей о юридическом ли-

це в единый государственный реестр или за незаконный отказ в предос-

220

тавлении (несвоевременное предоставление) сведений, содержащихся в

реестре (ст. 14.25, пункт 1 и 2). Теоретически инспектор или руководитель

может быть оштрафован за самоуправство в соответствии со ст. 19.1 Ко-

АП РФ. Под самоуправством подразумевается ―самовольное, вопреки ус-

тановленному федеральным законом или иным нормативным актом по-

рядку осуществление своего действительного или предполагаемого права,

не причинившее существенного вреда гражданам или юридическим ли-

цам‖. Например, самоуправством будет проведение налоговыми органами

проверки при наличии определения суда о запрете совершения таких дей-

ствий до вынесения решения по спору между организацией и ИФНС. Факт

самоуправства нужно доказать в суде. Основанием для наложения штрафа

на должностное лицо налогового органа является невыполнение им в срок

законного предписания (постановления, представления) органа (должно-

стного лица), осуществляющего государственный надзор (контроль).

Примером такого нарушения может служить игнорирование начальником

ИФНС постановления прокурора или суда. Ответственности должностно-

го лица за неправомерные действия, в результате которых налогоплатель-

щик понес материальные потери, законодатель при составлении КоАП ―не

учел‖. Крайняя мера, которая может быть определена судом в отношении

государственного служащего, принявшего незаконные решения, это пред-

ставление об увольнении (ст. 7 Закона РФ от 24.07.1993 г. № 4866-1 ―Об

обжаловании в суд действий и решений, нарушающих права и свободы

граждан‖) в случае неправомерных действий, нанесших материальный

вред налогоплательщику, причем эта мера в отношении чиновников суда-

ми практически не применяется.

Таким образом, налогоплательщики и должностные лица налоговых

органов изначально поставлены в неравные условия перед законом. Вина

юридического лица ставится в прямую зависимость от вины его руково-

дителей, а вина налогового органа с виной его должностного лица не свя-

зывается. Это приводит к тому, что сотрудники налоговых органов не

чувствуют ответственности по отношению к налогоплательщику.

В 2006 году в результате проведения административной реформы

были внесены отдельные изменения в I часть НК РФ. Они не затронули

существенно правовой режим налогоплательщиков, но несколько уточ-

нили обеспечение налоговой дисциплины, защиту прав и интересов

добросовестных налогоплательщиков, упростили бюрократические про-

цедуры.

Контроль в области налогообложения осуществляют также и неко-

торые другие административные структуры. Такими правами пользуются

таможенные органы. Их обязанность по взиманию налогов, согласно Та-

моженному кодексу РФ и Налоговому кодексу РФ, связана с перемещени-

ем товаров через таможенную границу Российской Федерации.