Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

201

уплаты процентов. Приобретение товаров (работ, услуг) и ценных бумаг

по ценам ниже рыночных позволяет получить выгоду в виде разницы в

ценах, которая включается в налогооблагаемую базу.

В НК РФ (ст. 213) представлены особенности определения налого-

вой базы по договорам страхования и договорам негосударственного пен-

сионного обложения.

В частности, при определении налоговой базы учитывается сумма

страховых взносов, если указанные суммы вносятся за физических лиц из

средств работодателей. Также учитываются суммы выплат пенсий физи-

ческим лицам, осуществляемые по договорам негосударственного пенси-

онного обеспечения, договорам пенсионного страхования, заключенными

организациями и иными работодателями с российским и негосударствен-

ными пенсионными фондами и страховыми организациями. Однако по

целому ряду договоров такие взносы не попадают под налогообложение.

Не облагаются доходы, полученные в виде страховых выплат в связи

с наступлением следующих страховых случаев:

по договорам обязательного страхования, осуществляемого в по-

рядке, установленном действующим законодательством;

по договорам добровольного долгосрочного страхования жизни

или дожития до определенного возраста застрахованного лица;

по договорам, предусматривающим возмещение вреда жизни,

здоровью и медицинских расходов;

по договорам добровольного пенсионного страхования, заклю-

ченным со страховыми организациями, если такие выплаты осуществля-

ются в соответствии с законодательством Российской Федерации.

При определении налоговой базы не учитываются:

суммы пенсионных (страховых) взносов по договорам негосудар-

ственного пенсионного обеспечения, договорам пенсионного страхования;

суммы пенсий, выплачиваемых по договорам негосударственного

пенсионного обеспечения, договорам пенсионного страхования.

Указанные договоры должны заключаться работодателями (физиче-

скими лицами) с российскими негосударственными пенсионными фонда-

ми, страховыми организациями, которые имеют соответствующую лицен-

зию и исключительным видом деятельности которых является страхова-

ние жизни и пенсий.

Отдельно требуют рассмотрения особенности уплаты налога на до-

ходы с физических лиц в отношении доходов от долевого участия в орга-

низации.

Если дивиденды получены от источников за пределами РФ и при

этом действует договор об избежании двойного налогообложения между

государствами, то налогоплательщик вправе уменьшить причитающуюся

202

сумму налога по месту нахождения источника дохода. При отсутствии та-

кого договора сумма налога уплачивается без уменьшения.

Если дивиденды выплачивает российская организация или дейст-

вующее в РФ постоянное представительство иностранной организации, то

они же исчисляют, удерживают и перечисляют налог.

Доходы отдельных категорий иностранных граждан не подлежат на-

логообложению. Это касается доходов глав и персонала представительств

иностранного государства и членов их семей; обслуживающего персонала

представительств, административно-технического персонала представи-

тельств иностранного государства и членов их семей, сотрудников меж-

дународных организаций.

При определении налогооблагаемой базы необходимо еще руково-

дствоваться перечнем доходов, которые, согласно ст. 217 НК РФ, не под-

лежат налогообложению:

– государственные пособия, за исключением пособий по временной

нетрудоспособности;

– государственные пенсии, назначаемые в порядке, установленном

действующим законодательством;

– все виды установленных действующим законодательством РФ,

законодательными актами субъектов РФ, решениями представительных

органов местного самоуправления компенсационных выплат;

– вознаграждения донорам за сданную кровь, материнское молоко и

иную донорскую помощь;

– алименты, получаемые налогоплательщиком;

– суммы, получаемые налогоплательщиками в виде грантов, пред-

ставленных для поддержки науки и образования, культуры и искусства в

РФ международными или иностранными организациями;

– суммы единовременной материальной помощи, оказываемой в

связи со стихийными бедствиями или другими чрезвычайными обстоя-

тельствами работодателями налогоплательщикам, являющимся членами

семьи их умершего работника, или своему работнику в связи со смертью

члена его семьи;

– суммы полной или частичной компенсации стоимости путевок (за

исключением туристических), выплачиваемые работодателями своим ра-

ботникам или членам их семей, в санаторно-курортные и оздоровитель-

ные учреждения, а также суммы, уплаченные за лечение и медицинское

обслуживание своих работников, их супругов, их родителей и их детей;

– стипендии учащихся, студентов, аспирантов, ординаторов, адъ-

юнктов или докторантов учреждений высшего, среднего и начального

профессионального образования;

– доходы плательщиков, получаемые от продажи выращенных в

личных подсобных хозяйствах скота, кроликов, нутрий, птицы, продукции

203

животноводства, растениеводства, цветоводства и пчеловодства как в на-

туральном, так и в переработанном виде;

– доходы, не превышающие 2000 рублей, полученные по каждому

из следующих оснований за налоговый период: стоимость подарков, по-

лученных налогоплательщиками от организаций или индивидуальных

предпринимателей; стоимость призов в денежной и натуральной формах,

полученных на конкурсах и соревнованиях; суммы материальной помощи,

оказываемой работодателями своим работникам, а также возмещение

стоимости приобретенных ими медикаментов по назначению врача.

При определении размера налоговой базы в соответствии со ст. 218-

220 НК РФ налогоплательщик имеет право на стандартные, социальные,

имущественные и профессиональные вычеты или, иначе говоря, льготы.

Группировка вычетов носит смысловой характер, что делает методику ис-

числения налога более обоснованной и понятной для граждан.

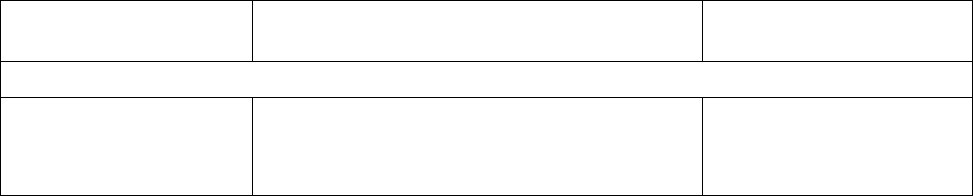

Все установленные вычеты представлены в таблице 13.1.

Налогоплательщикам, имеющим право более чем на один стандарт-

ный налоговый вычет, предоставляется максимальный из соответствую-

щих вычетов, исключение составляет предоставление вычетов на детей.

Датой фактического получения дохода является:

1) день выплаты дохода в денежной форме (перечисление на счет

плательщика);

2) день передачи доходов в натуральной форме;

3) день уплаты налогоплательщиком процентов по полученным за-

емным кредитным средствам, приобретения товаров, ценных бумаг – при

получении доходов в виде материальной выгоды.

При получении дохода в виде оплаты труда датой получения такого

дохода признается последний день месяца, за который был начислен доход.

За последние годы ставки подоходного налога неоднократно меня-

лись. Построены они были на основе прогрессии. В 2000 году применялись

три ставки: 12 %, 20 % и 30 % и соответственно относились к доходам: до

5000 рублей, от 5000 до 150000 рублей и от 150000 рублей и выше.

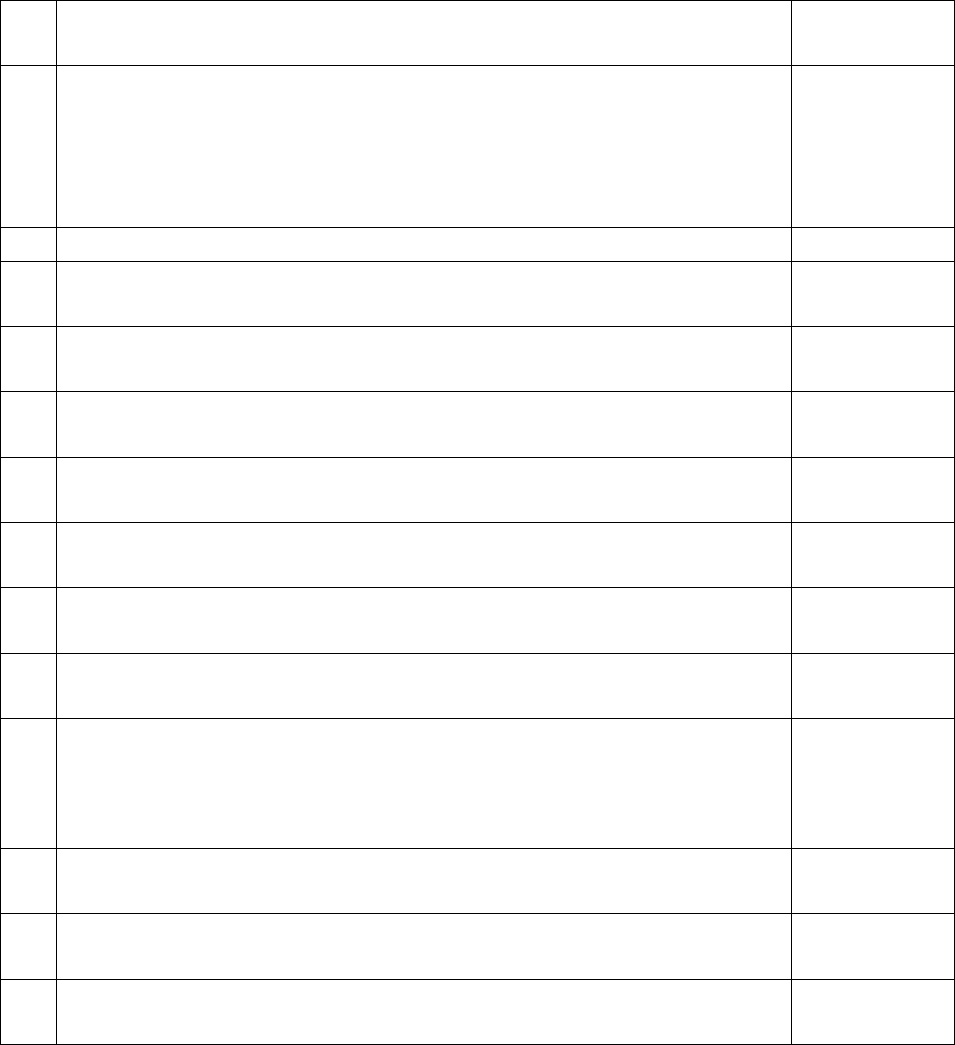

Таблица 13.1

Перечень налоговых вычетов по налогу на доходы физических лиц,

установленных Налоговым кодексом РФ

Размер вычетов

Лица, имеющие право на вычеты

Основания, дающие

право на вычеты

Стандартные налоговые вычеты

3000 рублей за ка-

ждый месяц нало-

гового периода

Лица, получившие лучевую бо-

лезнь и другие заболевания, а так-

же ставшие инвалидами вследствие

Справка врачебно-

трудовой комиссии,

специальное удо-

204

чернобыльской катастрофы, аварии

на производственном объединении

«Маяк» и радиационного загрязне-

ния реки Теча; ликвидаторы по-

следствий катастрофы на Черно-

быльской АЭС; лица, участвовав-

шие в испытаниях ядерного ору-

жия; инвалиды Великой

Отечественной войны, инвалиды из

числа военнослужащих I, II и III

групп вследствие ранения, конту-

зии, увечья

стоверение участ-

ника ликвидации

последствий аварии

на Чернобыльской

АЭС и других ава-

рий, удостоверение

инвалида

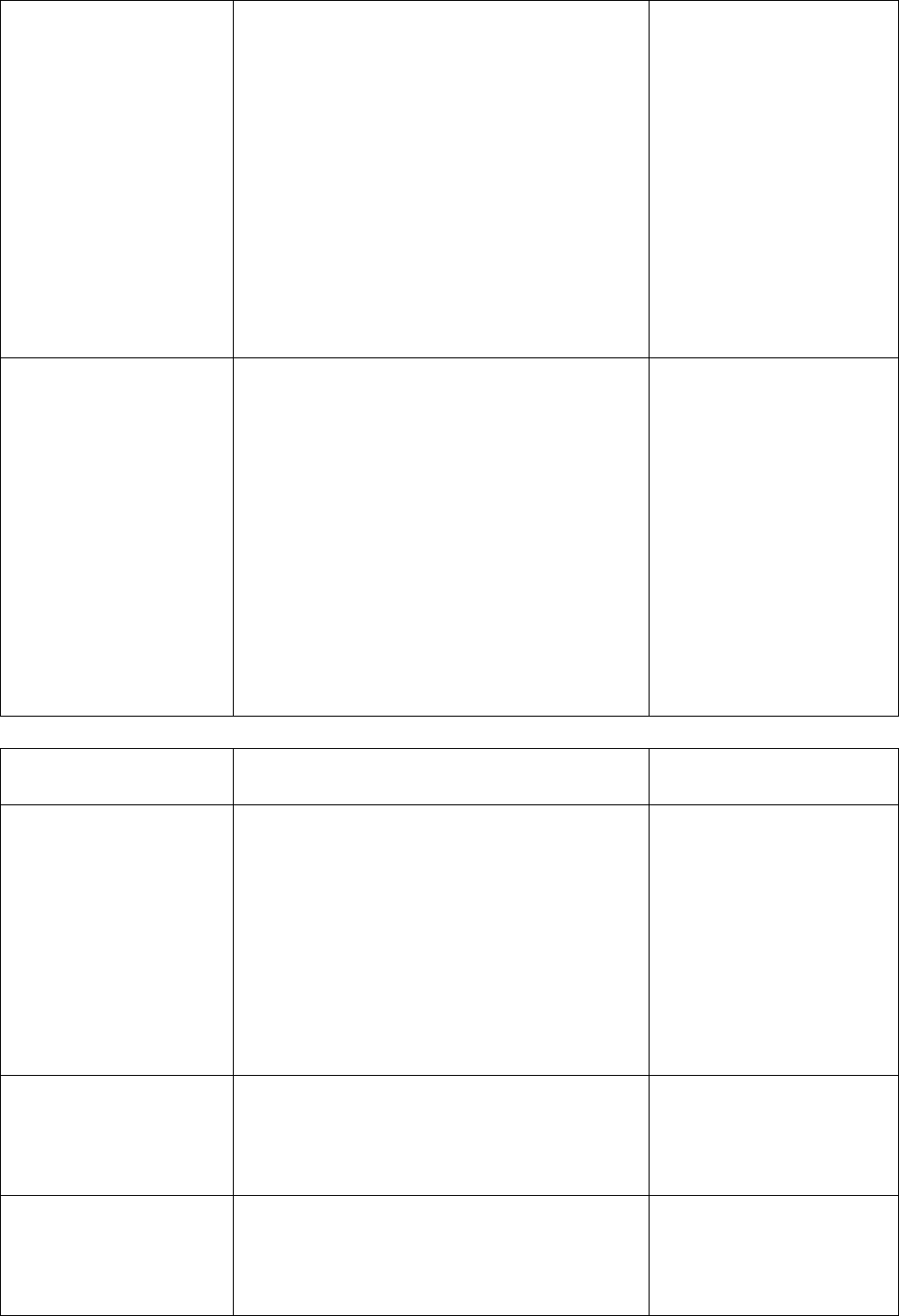

500 рублей за каж-

дый месяц налого-

вого периода

Лица, имеющие почетное звание

Героя Советского Союза, Героя

Российской Федерации, и лица, на-

гражденные орденом Славы трех

степеней; лица вольнонаемного со-

става Советской Армии и Военно-

Морского Флота СССР, органов

внутренних дел СССР и государст-

венной безопасности СССР, зани-

мавшие штатные должности в воен-

ных частях, штабах, учреждениях;

блокадники и узники концлагерей;

Книжка героя СССР

или РФ, орденская

книжка, справка во-

енного комиссариа-

та, удостоверение

инвалида

Продолжение табл. 13.1

Размер вычетов

Лица, имеющие право на вычеты

Основания, дающие

право на вычеты

участники ВОВ; инвалиды с детст-

ва, а также инвалиды I и II групп;

родители и супруги военнослужа-

щих, погибших вследствие ранения,

контузии или увечья при защите

СССР, РФ и иных обязанностей во-

енной службы; граждане, выпол-

нявшие интернациональный долг в

Афганистане и других странах

400 рублей каж-

дый месяц налого-

вого периода

Налогоплательщики, доход кото-

рых не превысил 40000 рублей на-

растающим итогом

Доход по основному

месту работы, дек-

ларация о получен-

ном доходе

1000 рублей за ка-

ждый месяц нало-

гового периода

На каждого ребенка у налогопла-

тельщиков, на иждивении которых

находится ребенок, при доходе до

280000 рублей нарастающим ито-

Доход по основному

месту работы, дек-

ларация о получен-

ном доходе.

205

гом; вдовам (вдовцам), одиноким

родителям, опекунам или попечи-

телям налоговый вычет произво-

дится в двойном размере (если ре-

бенок инвалид I или II группы, вы-

чет равен 4000 руб.)

Вычеты произво-

дятся на каждого

ребенка в возрасте

до 18 лет, студента

или учащегося

дневной формы

обучения до 24 лет

на основании пись-

менных заявлений и

документов, под-

тверждающих право

на вычет

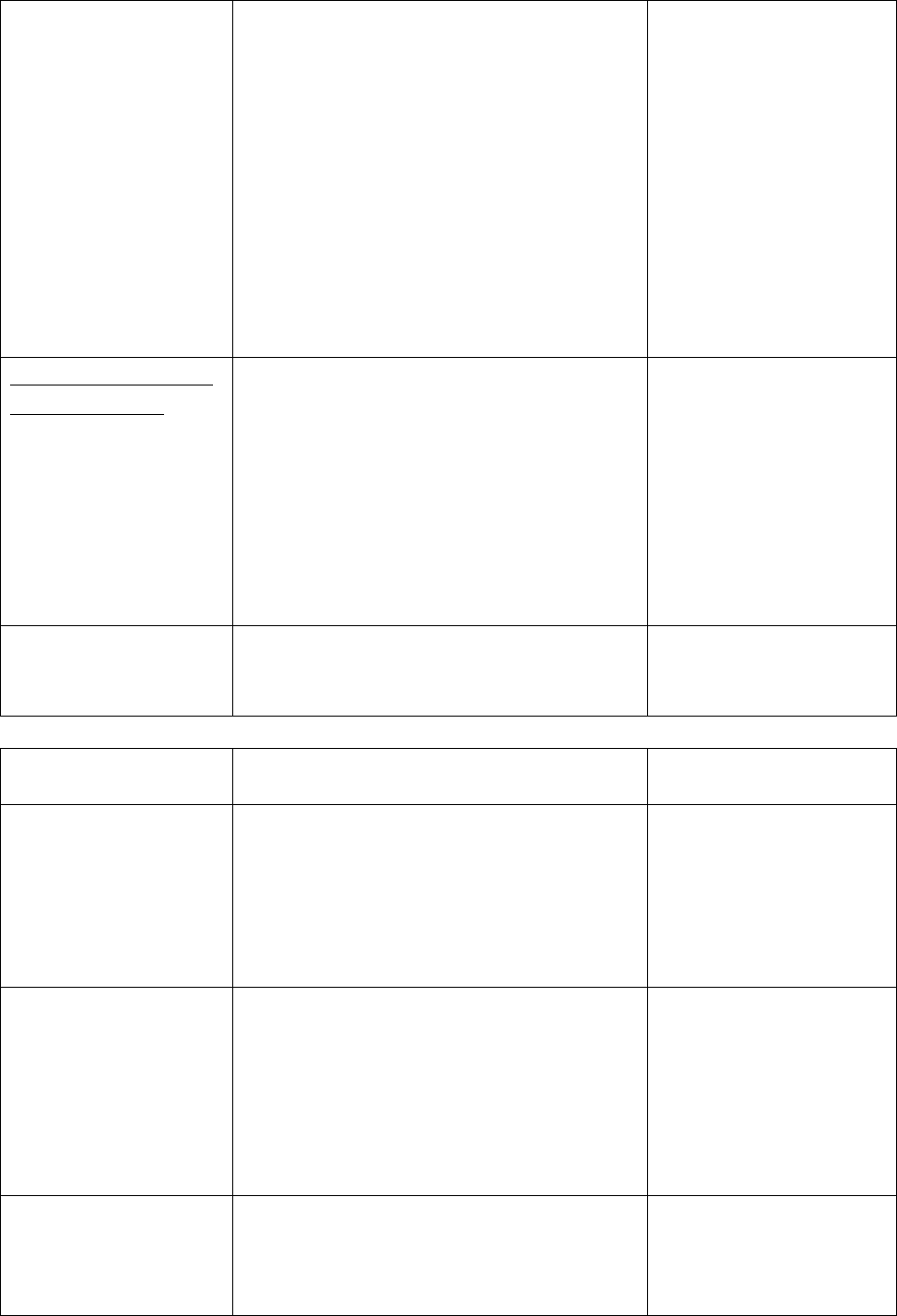

Социальные нало-

говые вычеты в

размере фактиче-

ски произведен-

ных расходов, но

не более 25 % до-

хода, полученного

в налоговом пе-

риоде

Налогоплательщики, перечисляю-

щие суммы на благотворительные

цели организациям науки, культу-

ры, образования, здравоохранения

и т.п.

Доход, полученный

в налоговый период,

и документы, под-

тверждающие про-

изведенные расходы

Фактически про-

изведенные расхо-

ды на обучение, но

Налогоплательщики, перечисляю-

щие плату за обучение в образова-

тельных учреждениях

Вычет предоставля-

ется при наличии у

образовательного

Продолжение табл. 13.1

Размер вычетов

Лица, имеющие право на вычеты

Основания, дающие

право на вычеты

не более 50000

рублей (в т.ч. ро-

дителями) на каж-

дого ребенка до 24

лет

учреждения соот-

ветствующей ли-

цензии и при нали-

чии документа, под-

тверждающего про-

изведенные расходы

Фактически про-

изведенные расхо-

ды на лечение и

медикаменты, но

не выше 50000

рублей

Налогоплательщики, оплатившие

лечение в медицинских учрежде-

ниях РФ, как свое так и супруга

(супруги), своих родителей, детей

до 18 лет, а также стоимость меди-

каментов, назначенных врачом

Вычет предоставля-

ется при наличии

лицензии у лечебно-

го учреждения и до-

кумента, подтвер-

ждающего произве-

денные затраты

Имущественные

налоговые вычеты.

Сумма не более

1000000 рублей,

Налогоплательщики, получившие

доход от продажи указанной соб-

Документально

подтверждены до-

206

полученная от

продажи жилых

домов, квартир,

дач, садовых доми-

ков и земельных

участков, находя-

щихся в собствен-

ности менее 3 лет.

Фактически полу-

ченная сумма, если

срок нахождения в

собственности вы-

ше перечисленного

имущества более 3

лет.

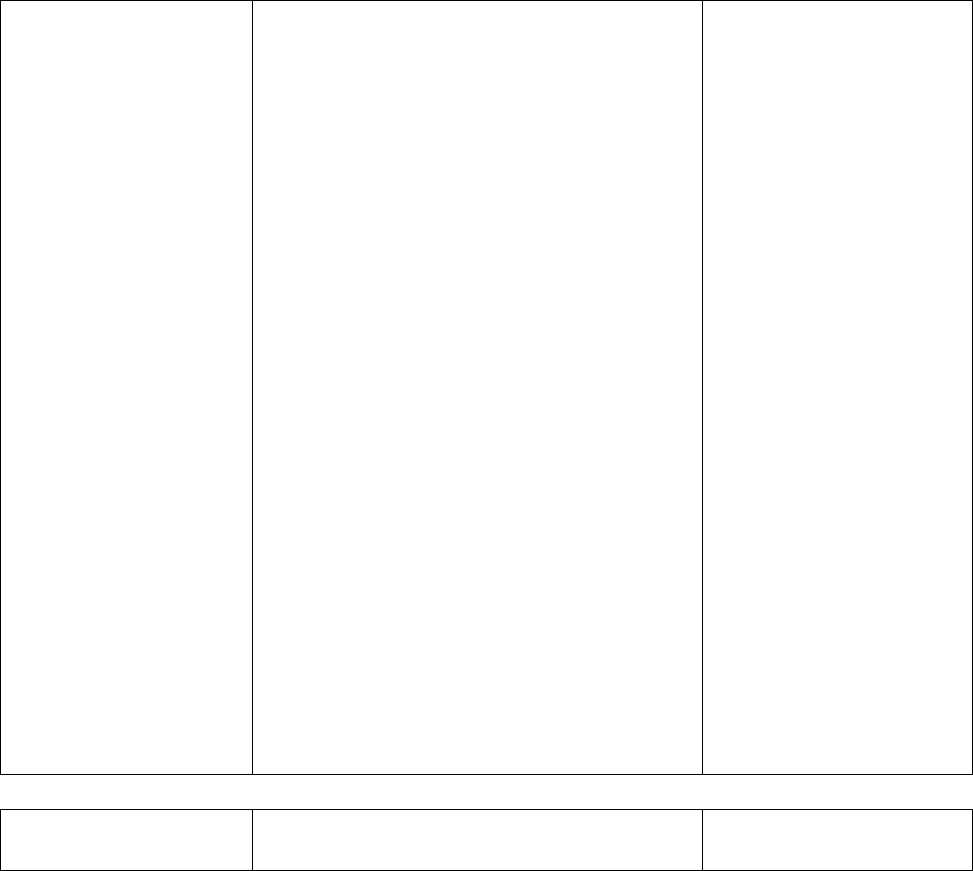

Сумма не более

125000 рублей от

продажи иного

имущества, нахо-

дящегося в собст-

венности менее

трех лет.

ственности

–//–

–//–

–//–

ходы и расходы,

связанные с получе-

нием доходов

Окончание табл. 13.1

Размер вычетов

Лица, имеющие право на вычеты

Основания, дающие

право на вычеты

207

Фактически полу-

ченные суммы от

продажи иного

имущества, нахо-

дящегося в собст-

венности более 3

лет.

Фактически про-

изведенные расхо-

ды на новое строи-

тельство либо по-

купку жилья, а

также погашение

ипотечного креди-

та и процентов по

нему, но не более

2000000 рублей

–//–

Налогоплательщики, осуществ-

ляющие расходы на строительство

или покупку дома, квартиры

Заявление платель-

щика и документы,

подтверждающие

право собственно-

сти на приобретен-

ный дом или квар-

тиру и платежные

документы, при по-

даче декларации в

налоговый орган.

Вычет не предос-

тавляется повторно

Профессиональ-

ные налоговые

вычеты.

Фактически про-

изведенные расхо-

ды, связанные с

получением дохо-

дов

Индивидуальные предпринимате-

ли, нотариусы и лица, занимаю-

щиеся частной практикой.

Налогоплательщики, получающие

доходы от выполнения работ (ока-

зания услуг) по договорам граж-

данского характера.

Налогоплательщики, получающие

авторские вознаграждения

Документально

подтвержденные

расходы. При отсут-

ствии документов

расходы принима-

ются в размере 20 %

от общей суммы до-

ходов.

При отсутствии до-

кументов, подтвер-

ждающих произве-

денные расходы,

применяются выче-

ты по установлен-

ным нормативам

(ст. 27 НК РФ)

Начиная с 1 января 2001 года согласно ст. 224 НК РФ стали действо-

вать иные ставки. Впервые стала применяться в отношении основных до-

208

ходов (оплаты труда) единая ставка 13 процентов. Такой революционный

подход к подоходному налогообложению мотивирован желанием вывода

из «тени» всех доходов граждан. Насколько такой подход обоснован, по-

кажет время.

На некоторые виды доходов установлены повышенные ставки. Так,

ставка 35 % применяется в отношении:

– стоимости выигрышей и призов, получаемых в рекламных кон-

курсах и играх, превышающей 4000 рублей;

– процентных доходов по вкладам в банках в части превышения

размеров, начисленных по условиям договора над суммой процентов, рас-

считанных по рублевым вкладам исходя из ставки рефинансирования ЦБ

РФ, увеличенной на пять процентных пунктов, а по вкладам в иностран-

ной валюте исходя из 9 процентов годовых;

– суммы экономии на процентах при получении налогоплательщи-

ками заемных (кредитных) средств в части превышения размеров 2/3

ставки рефинансирования ЦБ РФ на дату фактического получения нало-

гоплательщиком дохода.

Ставка 30 % применяется в отношении всех доходов физических лиц –

нерезидентов Российской Федерации (за исключением дивидендов, по ко-

торым установлена ставка 15%).

Ставка в размере 9% установлена в отношении доходов от долевого

участия в деятельности российских организаций, физических лиц являю-

щихся налоговыми резидентами.

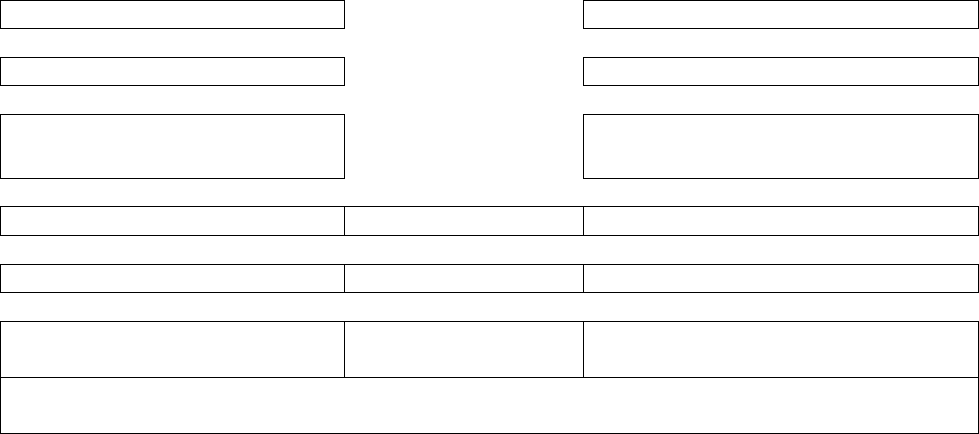

Порядок исчисления налога на доходы физических лиц представлен

в виде следующей схемы (рис 13.1).

Доходы в денежной форме

Доходы, облагаемые по ставке 35 %

+

х

Доходы в натуральной форме

Ставка 35 %

+

=

Доходы в виде материальной

выгоды (отдельные пункты)

Налог на доходы физического лица

-

Вычеты, установленные НК РФ

Дивиденды

Доходы, облагаемые по ставке 30 %

х

х

х

Ставка 13 %

Ставка 9 %

Ставки 30 %

=

=

=

Налог на доходы с физических

лиц

+ Налог на доходы +

с физических лиц

Налог на доходы физического лица

Сумма налога на доходы физического лица

Рис. 13.1. Расчет налога на доходы физических лиц

Пример расчета налога на доходы физического лица

209

1

Начисленный работнику за январь доход в соответствии с

установленным окладом

20000 руб.

2

Из суммы дохода исключаются: стандартный вычет на са-

мого работника (400 рублей);

стандартные вычеты на содержание ребенка до 18 лет и

учащегося до 24 лет (при подаче документов – 1000 руб. х

2 чел.)

400 руб.

2000 руб.

3

Облагаемый доход за январь (20000 руб. – 2400 руб.)

17600 руб.

4

Налог на доходы физического лица за январь (17600 руб. х

13 %)

2288 руб.

5

Начисленный работнику доход за январь – февраль (20000

руб. + 20000 руб.)

40000 руб.

6

Общая сумма стандартных налоговых вычетов за два ме-

сяца (400 руб. х 2 мес. + 1000 руб. х 2 чел. х 2 мес.)

4800 руб.

7

Налогооблагаемая база за январь – февраль (40000 руб. –

4800 руб.)

35200 руб.

8

Общая сумма налога на доходы, удержанная январь – фев-

раль (35200 х 13 %)

4576 руб.

9

Сумма налога, удержанная с дохода работника за февраль

(4576 руб. – 2288 руб.)

2288 руб.

10

Начисленный работнику доход за январь – февраль – март

(20000 руб. + 20000 руб. + 20000 руб.)

60000 руб.

11

Общая сумма стандартных налоговых вычетов на работ-

ника за 2 месяца и за 3 месяца на детей (только за 2 меся-

ца, т.к. в марте доход превысил 40000 руб., при которых

вычеты не предоставляются)

6800 руб.

12

Налогооблагаемая база за январь – февраль – март (60000

руб. – 6800 руб.)

53200 руб.

13

Общая сумма налога на доходы работника за январь –

февраль – март (53200 руб. х 13 %)

6916 руб.

14

Сумма налога, удержанная с дохода работника за март

(6916 руб. – 4576 руб.)

2340 руб.

Из схемы видно, что общая величина налога представляет собой

сумму, полученную в результате сложения суммы налога, исчисленного

по четырем установленным ставком.

Рассмотри порядок расчета налога на доходы физических лиц.

При этом следует иметь в виду, что при выплате доходов в порядке

оплаты труда в соответствии с заключенными договорами гражданско-

правового характера, дивидендов по акциям и иных доходов гражданам,

не состоящим в штате этой организации, налог на доходы физических лиц

рассчитывается без предоставления вычетов.

210

Физические лица, осуществляющие предпринимательскую деятель-

ность без образования юридического лица, частные нотариусы и другие

лица, имеющие частную практику, также уплачивают налог на доходы со

своей деятельности. Эти налогоплательщики самостоятельно определяют

сумму налога, подлежащую уплате в соответствующий бюджет, руково-

дствуясь общепринятыми правилами.

Данная группа плательщиков обязана перечислять в бюджет авансо-

вые платежи по налогу. Исчисление сумм этих платежей производят нало-

говые органы на основе предполагаемого дохода, указанного в налоговой

декларации. Авансовые платежи учитываются плательщиками согласно

налоговым уведомлениям:

1) за январь-июнь – не позднее 15 июля текущего года в размере

половины годовой суммы авансовых платежей;

2) за июль-сентябрь – не позднее 15 октября текущего года в разме-

ре одной четвертой годовой суммы авансовых платежей;

3) за октябрь-декабрь – не позднее 15 января следующего года в

размере одной четвертой годовой суммы авансовых платежей.

С 2001 года налоговые декларации в обязательном порядке должны

представлять в налоговые органы по своему месту жительства:

– индивидуальные предприниматели, частные нотариусы и другие

лица, занимающиеся частной практикой;

– граждане, получившие от физических лиц, не являющихся нало-

говыми агентами, вознаграждение по договорам гражданско-правового

характера;

– налоговые резиденты РФ, получившие доходы от источников, на-

ходящихся за пределами РФ;

– граждане, получившие доходы, с которых налоговыми агентами

не был удержан налог;

– на основании Федерального закона от 27 июля 2010 года № 229-ФЗ

по окончании налогового периода при предоставлении налоговой декла-

рации в налоговые органы налогоплательщику предоставляется налого-

вый вычет при переносе на будущее убытков от операций с ценными бу-

магами и операций с финансовыми инструментами срочных сделок. Раз-

мер налоговых вычетов, предусмотренных ст. 220 НК РФ, определяется

исходя из сумм убытков, распределенных на 10 лет.

Крайний срок представления налоговой декларации – 30 апреля года,

следующего за отчетным.

Статья 227 НК РФ, введенная Федеральным законом от 19 мая 2010

года № 86-ФЗ, определила особенности исчисления суммы налога и пода-

чи налоговых деклараций иностранными гражданами, осуществляющими

трудовую деятельность по найму у физических лиц, на основании трудо-