Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

111

Система налогообложения в виде единого налога на вмененный до-

ход может применяться в отношении следующих видов предпринима-

тельской деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) от-

дельных бытовых услуг, классифицируемых в соответствии с Общерос-

сийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мытью

автотранспортных средств;

4) оказания услуг по предоставлению во временное владение (в

пользование) мест для стоянки автотранспортных средств, а также по хра-

нению автотранспортных средств на платных стоянках (за исключением

штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и гру-

зов, осуществляемых организациями и индивидуальными предпринимате-

лями, имеющими на праве собственности или ином праве (пользования,

владения и (или) распоряжения) не более 20 транспортных средств, пред-

назначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильо-

ны с площадью торгового зала не более 150 квадратных метров по каждо-

му объекту организации торговли;

7) розничной торговли, осуществляемой через объекты стационар-

ной торговой сети, не имеющей торговых залов, а также объекты неста-

ционарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через

объекты организации общественного питания с площадью зала обслужи-

вания посетителей не более 150 квадратных метров по каждому объекту

организации общественного питания;

9) оказания услуг общественного питания, осуществляемых через

объекты организации общественного питания, не имеющие зала обслужи-

вания посетителей;

10) распространения наружной рекламы с использованием реклам-

ных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию орга-

низациями и предпринимателями, использующими в каждом объекте пре-

доставления данных услуг общую площадь помещений для временного

размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в

пользование торговых мест, расположенных в объектах стационарной

торговой сети, не имеющих торговых залов, объектов нестационарной

112

торговой сети, а также объектов организации общественного питания, не

имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в

пользование земельных участков для размещения объектов стационарной

и нестационарной торговой сети, а также объектов организации общест-

венного питания.

Единый налог не применяется в случае осуществления деятельности

в рамках договора простого товарищества (договора о совместной дея-

тельности) или договора доверительного управления имуществом, а также

в случае осуществления их налогоплательщиками, отнесенными к катего-

рии крупнейших.

Следует иметь в виду, что Налоговый кодекс устанавливает обяза-

тельный порядок перехода на ЕНВД для всех налогоплательщиков (кроме

перечисленных ниже) и осуществляющих соответствующие виды дея-

тельности на территории того муниципального образования (городов фе-

дерального значения), где введен этот режим.

Таким образом, с 2009 года на уплату единого налога не переводятся:

1) организации и индивидуальные предприниматели, среднесписоч-

ная численность работников которых за предшествующий календарный

год, определяемая в порядке, устанавливаемом федеральным органом ис-

полнительной власти, уполномоченным в области статистики, превышает

100 человек;

2) организации, в которых доля участия других организаций состав-

ляет более 25 процентов. Указанное ограничение не распространяется на

организации, уставный капитал которых полностью состоит из вкладов

общественных организаций инвалидов, если среднесписочная числен-

ность инвалидов среди их работников составляет не менее 50 процентов, а

их доля в фонде оплаты труда – не менее 25 процентов, на организации

потребительской кооперации, осуществляющие свою деятельность в соот-

ветствии с Законом Российской Федерации от 19 июня 1992 года № 3085-1

"О потребительской кооперации (потребительских обществах, их союзах)

в Российской Федерации", а также на хозяйственные общества, единст-

венными учредителями которых являются потребительские общества и их

союзы, осуществляющие свою деятельность в соответствии с указанным

законом;

3) индивидуальные предприниматели, перешедшие в соответствии с

главой 26.2 кодекса на упрощенную систему налогообложения на основе

патента по видам предпринимательской деятельности, которые по реше-

ниям представительных органов муниципальных районов, городских ок-

ругов, законодательных (представительных) органов государственной

власти городов федерального значения Москвы и Санкт-Петербурга пере-

113

ведены на систему налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности;

4) учреждения образования, здравоохранения и социального обеспе-

чения в части предпринимательской деятельности по оказанию услуг об-

щественного питания, если оказание услуг общественного питания явля-

ется неотъемлемой частью процесса функционирования указанных учре-

ждений и эти услуги оказываются непосредственно этими учреждениями;

5) организации и индивидуальные предприниматели, осуществляю-

щие виды предпринимательской деятельности, указанные в пунктах 13 и

14, в части оказания услуг по передаче во временное владение и (или) в

пользование автозаправочных станций и автогазозаправочных станций.

Перевод на уплату единого налога на вмененный доход предусмат-

ривает замену единым налогом следующих налоговых платежей: налога

на прибыль организаций (налога на доходы физических лиц для индиви-

дуальных предпринимателей), налога на имущество организаций (налога

на имущество физических лиц в отношении имущества, используемого

индивидуальными предпринимателями для осуществления предпринима-

тельской деятельности) и налога на добавленную стоимость (за исключе-

нием налога на добавленную стоимость, подлежащего уплате при ввозе

товаров на таможенную территорию Российской Федерации). Иные нало-

ги и сборы уплачиваются налогоплательщиками в соответствии с общим

режимом налогообложения.

Кроме того, налогоплательщики ЕНВД уплачивают страховые взно-

сы во внебюджетные фонды и другие неналоговые платежи (например,

плату за загрязнение окружающей среды).

Налогоплательщики, осуществляющие наряду с предприниматель-

ской деятельностью, подлежащей налогообложению единым налогом,

иные виды предпринимательской деятельности, обязаны вести раздель-

ный учет имущества, обязательств и хозяйственных операций.

Объектом налогообложения для применения единого налога при-

знается вмененный доход налогоплательщика. Вмененный доход – это по-

тенциально возможный доход налогоплательщика единого налога, рас-

считываемый с учетом совокупности факторов, непосредственно влияю-

щих на получение указанного дохода, и используемый для расчета вели-

чины единого налога по установленной ставке.

Налоговой базой для исчисления суммы единого налога признается

величина вмененного дохода, рассчитываемая как произведение базовой

доходности по определенному виду предпринимательской деятельности,

исчисленной за налоговый период с учетом корректирующих коэффици-

ентов, и величины физического показателя, характеризующего данный

вид деятельности. При этом базовой доходностью считается условная ме-

114

сячная доходность в стоимостном выражении на ту или иную единицу фи-

зического показателя, характеризующего определенный вид предприни-

мательской деятельности в различных сопоставимых условиях, которая

используется для расчета величины вмененного дохода.

Налоговым кодексом установлены физические показатели, характе-

ризующие определенный вид предпринимательской деятельности, и базо-

вая доходность в месяц по этим видам деятельности. Например, по быто-

вым услугам физическим показателем является количество работников, а

базовая доходность установлена в размере 7 500 руб. на одного работника

в месяц; по розничной торговле, осуществляемой через объекты стацио-

нарной торговой площади, физическим показателем является площадь

торгового зала в квадратных метрах, а размер базовой доходности состав-

ляет 1 800 руб. на 1 кв. м в месяц и т.д.

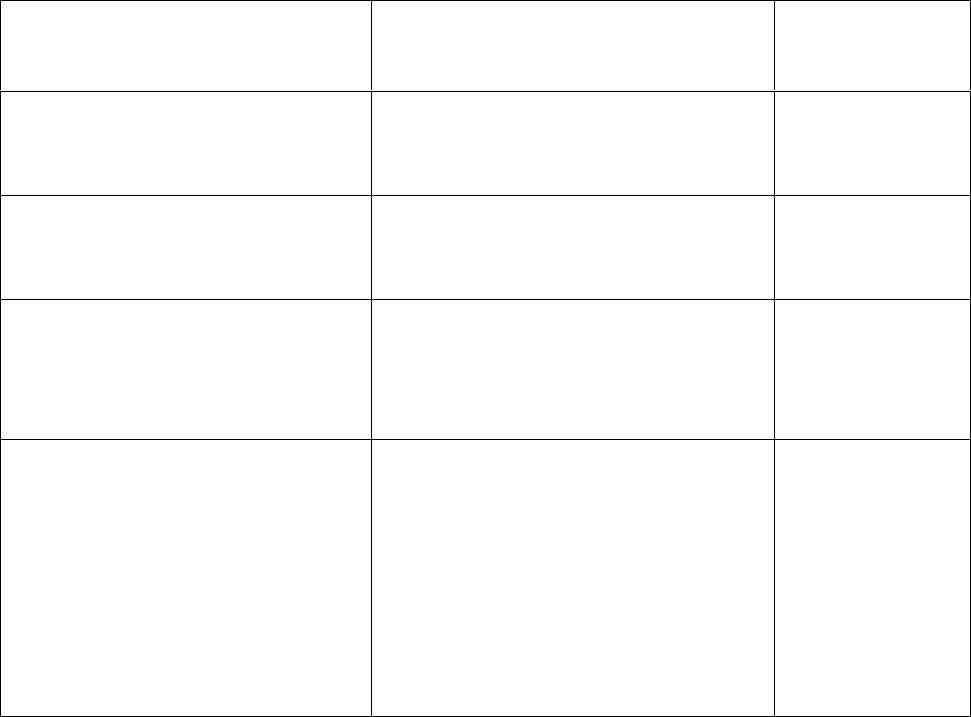

Для исчисления суммы единого налога в зависимости от вида пред-

принимательской деятельности используются следующие физические по-

казатели, характеризующие определенный вид предпринимательской дея-

тельности, и базовая доходность в месяц (см. табл. 6.2.1).

Таблица 6.2.1

Виды предпринимательской

деятельности

Физические показатели

Базовая

доходность

в месяц (рублей)

Оказание бытовых услуг

Количество работников,

включая индивидуального

предпринимателя

7 500

Оказание ветеринарных

услуг

Количество работников,

включая индивидуального

предпринимателя

7 500

Оказание услуг по ремон-

ту, техническому обслу-

живанию и мытью авто-

транспортных средств

Количество работников,

включая индивидуального

предпринимателя

12 000

Оказание услуг по предос-

тавлению во временное

владение (в пользование)

мест для стоянки авто-

транспортных средств, а

также по хранению авто-

транспортных средств на

платных стоянках

Общая площадь стоянки (в

квадратных метрах)

50

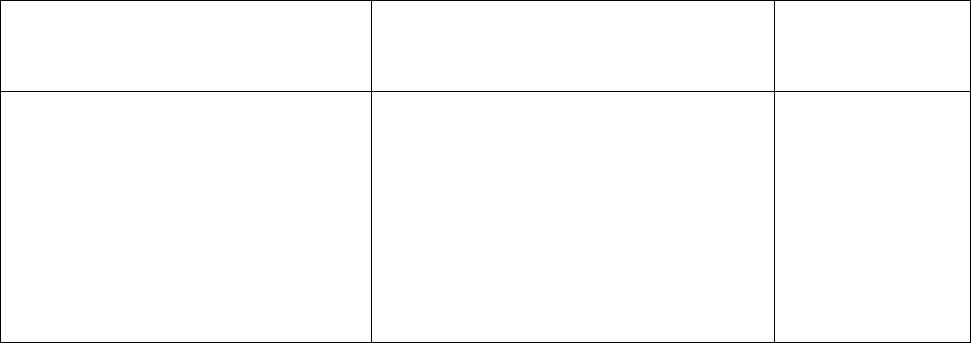

115

Продолжение табл. 6.2.1

Виды предпринимательской

деятельности

Физические показатели

Базовая

доходность

в месяц (рублей)

Оказание автотранспорт-

ных услуг по перевозке

грузов

Количество автотранспорт-

ных средств, используемых

для перевозки грузов

6 000

Оказание автотранспорт-

ных услуг по перевозке

пассажиров

Количество посадочных мест

1 500

Розничная торговля, осуще-

ствляемая через объекты

стационарной торговой се-

ти, имеющие торговые залы

Площадь торгового зала (в

квадратных метрах)

1 800

Розничная торговля, осу-

ществляемая через объек-

ты стационарной торговой

сети, не имеющие торго-

вых залов, а также через

объекты нестационарной

торговой сети, площадь

торгового места в которых

не превышает 5 квадрат-

ных метров

Торговое место

9 000

Розничная торговля, осу-

ществляемая через объекты

стационарной торговой се-

ти, не имеющие торговых

залов, а также через объек-

ты нестационарной торго-

вой сети, площадь торгово-

го места в которых превы-

шает 5 квадратных метров

Площадь торгового места (в

квадратных метрах)

1 800

Развозная и разносная

розничная торговля

Количество работников,

включая индивидуального

предпринимателя

4 500

Оказание услуг общест-

венного питания через

объекты организации об-

щественного питания,

имеющие залы обслужи-

вания посетителей

Площадь зала обслуживания

(в квадратных метрах)

1 000

116

Продолжение табл. 6.2.1

Виды предпринимательской

деятельности

Физические показатели

Базовая

доходность

в месяц (рублей)

Оказание услуг общест-

венного питания через

объекты организации об-

щественного питания,

имеющие залов обслужи-

вания посетителей

Количество работников,

включая индивидуального

предпринимателя

4 500

Распространение наружной

рекламы с использованием

рекламных конструкций (за

исключением рекламных

конструкций с автоматиче-

ской сменой изображения и

электронных табло)

Площадь информационного

поля (в квадратных метрах)

3 000

Распространение наруж-

ной рекламы с использо-

ванием рекламных конст-

рукций с автоматической

сменой изображения

Площадь информационного

поля (в квадратных метрах)

4 000

Распространение наруж-

ной рекламы посредством

электронных табло

Площадь информационного

поля (в квадратных метрах)

5 000

Размещение рекламы на

транспортных средствах

Количество транспортных

средств, на которых разме-

щена реклама

10 000

Оказание услуг по вре-

менному размещению и

проживанию

Общая площадь помещения

для временного размещения

и проживания (в квадратных

метрах)

1 000

Оказание услуг по переда-

че во временное владение

и (или) в пользование тор-

говых мест, расположен-

ных в объектах стацио-

нарной торговой сети, не

имеющих торговых залов,

объектов нестационарной

торговой сети, а также

объектов организации

Количество переданных во

временное владение и (или) в

пользование торговых мест,

объектов нестационарной

торговой сети, объектов ор-

ганизации общественного

питания

6 000

117

Продолжение табл. 6.2.1

Виды предпринимательской

деятельности

Физические показатели

Базовая

доходность

в месяц (рублей)

общественного питания,

не имеющих залов обслу-

живания посетителей, если

площадь каждого из них

не превышает 5 квадрат-

ных метров

Оказание услуг по передаче

во временное владение и

(или) в пользование торго-

вых мест, расположенных в

объектах стационарной

торговой сети, не имеющих

торговых залов, объектов

нестационарной торговой

сети, а также объектов ор-

ганизации общественного

питания, не имеющих залов

обслуживания посетителей,

если площадь каждого из

них превышает 5 квадрат-

ных метров

Площадь переданного во

временное владение и (или) в

пользование торгового мес-

та, объекта нестационарной

торговой сети, объекта орга-

низации общественного пи-

тания (в квадратных метрах)

1 200

Оказание услуг по переда-

че во временное владение

(или) в пользование зе-

мельных участков для

размещения объектов ста-

ционарной и нестационар-

ной торговой сети, а также

объектов организации об-

щественного питания, если

площадь земельного уча-

стка не превышает 10

квадратных метров

Количество переданных во

временное владение и (или) в

пользование земельных уча-

стков

5 000

Оказание услуг по переда-

че во временное владение

и (или) в пользование зе-

мельных участков для

размещения объектов

Количество переданных во

временное владение и (или) в

пользование земельных уча-

стков (в квадратных метрах)

1 000

118

Окончание табл. 6.2.1

Виды предпринимательской

деятельности

Физические показатели

Базовая

доходность

в месяц (рублей)

стационарной и нестацио-

нарной торговой сети, а

также объектов организа-

ции общественного пита-

ния, если площадь земель-

ного участка превышает

10 квадратных метров

Расчет налоговой базы может быть представлен в следующем виде:

НБ = БД х Ф х М х К1 х К2,

где НБ – налоговая база по ЕНВД;

БД – базовая доходность в месяц;

Ф – количество физических показателей;

М – число месяцев в налоговом периоде;

К1, К2 – корректирующие коэффициенты.

Корректирующие коэффициенты базовой доходности – коэффици-

енты, показывающие степень влияния того или иного фактора на резуль-

тат предпринимательской деятельности, облагаемой единым налогом.

К1 – коэффициент-дефлятор, соответствующий индексу изменения

потребительских цен на товары (работы, услуги) в Российской Федерации.

Коэффициент-дефлятор публикуется в порядке, установленном Прави-

тельством РФ. Данный коэффициент является повышающим.

К2 – корректирующий коэффициент базовой доходности, учиты-

вающий совокупность особенностей ведения предпринимательской дея-

тельности, в том числе ассортимент товаров (работ, услуг), сезонность,

время работы, величину доходов, особенности места ведения предприни-

мательской деятельности и иные особенности. Значения корректирующе-

го коэффициента К2 могут быть установлены в пределах от 0,005 до 1

включительно.

Налоговым периодом по единому налогу на вмененный доход при-

знается квартал.

Ставка единого налога устанавливается в размере 15 процентов от

величины вмененного дохода.

119

Рассмотрим порядок расчета ЕНВД на следующем примере.

Организация, осуществляющая деятельность в сфере розничной

торговли, имеет магазин с площадью торгового зала 100 кв. м.

Коэффициент К1 по решению Правительства РФ установлен в те-

кущем году в размере 1,372.

Коэффициент К2 по решению местного органа власти установлен в

отношении данного вида деятельности в размере 0,5.

Определяем налоговую базу для расчета ЕНВД:

1800 руб. х 100 кв. м х 3 мес. х 1 х 0,5 х 1,372 = 370440 руб.

Сумма налога в этом случае составит:

370440 руб. х 15% = 55 566 руб.

Сумма единого налога, исчисленная за налоговый период, уменьша-

ется налогоплательщиками на сумму страховых взносов во внебюджетные

фонды и на сумму выплаченных пособий по временной нетрудоспособно-

сти за счет работодателя (в 2011 году работодатель оплачивает три первых

дня болезни за счет своих средств). При этом сумма единого налога не

может быть уменьшена более чем на 50 процентов. Этот порядок аналоги-

чен тому, который применяется при расчете единого налога при упрощен-

ной системе налогообложения налогоплательщиками, избравшими в каче-

стве объекта налогообложения доходы (см. предыдущий параграф).

Предположим, что за истекший налоговый период взносы во вне-

бюджетные фонды в совокупности составили 15 000 руб., оплаченные

работодателем пособия по временной нетрудоспособности за счет соб-

ственных средств составили 3 000 руб. Общая сумма страховых взносов

и пособий по временной нетрудоспособности составила 18 000 руб., что

меньше контрольной суммы (55 566 х 50% = 27 783).

Тогда, воспользовавшись приведенным выше примером, получим

сумму ЕНВД к уплате за налоговый период:

55 566 – 18 000 =37 566 (руб.).

Уплата единого налога производится налогоплательщиком по ито-

гам налогового периода не позднее 25-го числа первого месяца следующе-

го налогового периода. Налоговые декларации по итогам налогового пе-

риода представляются налогоплательщиками не позднее 20-го числа сле-

дующего за налоговым периодом месяца.

Следует заметить, что система налогообложения в виде ЕНВД бес-

перспективна и, в соответствии с Основными направлениями налоговой

политики к 2014 году ее предполагается отменить. При этом существенно

расширится сфера применения УСН на основе патента.

120

6.3. Система налогообложения при выполнении соглашений

о разделе продукции

В 1995 году был принят Федеральный закон № 225-ФЗ «О соглаше-

ниях, о разделе продукции (СРП)», преследовавший цель привлечь инве-

сторов (в том числе иностранных) для разработки недр и добычи полез-

ных ископаемых на территории России.

В середине 1990-х годов, когда экономика России, и в частности

сырьевой сектор, испытывала серьезные трудности, соглашения о разделе

продукции были предложены в качестве прогрессивной формы развития

природно-ресурсного комплекса с помощью иностранных инвесторов. Та-

кие соглашения были заключены на разработку проектов «Сахалин-1»

(30 июня 1995 года), «Сахалин-2» (22 июня 1994 года и Харьягинское ме-

сторождение (20 декабря 1995 года). Все три проекта разрабатываются до

сих пор. В проекте «Сахалин-1» задействованы компании «Эксон Нефтегаз

Лимитед» (российский представитель американской Exxon Mobil), Sodeco,

ONGC Videsh и Роснефть. В «Сахалин-2» до конца 2006 года входили

Royal Dutch Shell, Mitsui и Mitsubishi, а в декабре 2006 года контрольный

пакет проекта был приобретен ОАО «Газпром»; участниками «Харьягин-

ского СРП» являются Total, Norsk Hydro и «Ненецкая нефтяная компания».

Специальный налоговый режим, введенный Налоговым кодексом в

развитие данного закона, предусматривает замену уплаты налогов (части

налогов) участниками соглашений разделом продукции. Под разделом

продукции понимается раздел произведенной продукции в натуральном

или стоимостном выражении между государством и инвестором. При этом

инвестором считается юридическое лицо или создаваемое на основе до-

говора о совместной деятельности объединение юридических лиц, осуще-

ствляющее вложение собственных заемных или привлеченных средств в

поиск, разведку и добычу минерального сырья и являющееся пользовате-

лем недр. Продукцией же считается полезное ископаемое, добытое из

недр на территории Российской Федерации, а также на континентальном

шельфе Российской Федерации и (или) в пределах исключительной эко-

номической зоны Российской Федерации, на участке недр, предоставлен-

ном инвестору.

Соглашение о разделе продукции является договором, в соответст-

вии с которым Российская Федерация предоставляет инвестору на воз-

мездной основе и на определенный срок исключительные права на поис-

ки, разведку, добычу минерального сырья на участке недр, указанном в

соглашении, и на ведение связанных с этим работ, а инвестор обязуется

осуществить проведение указанных работ за свой счет и на свой риск.

Применение специального налогового режима при выполнении со-

глашений о разделе продукции возможно при соблюдении следующих

условий: