Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

81

а суммы, на которые изменяется первоначальная стоимость объектов в

случаях достройки, дооборудования, реконструкции, модернизации, тех-

нического перевооружения, частичной ликвидации объектов, учитывают-

ся в суммарном балансе амортизационных групп (подгрупп) (изменяют

первоначальную стоимость объектов, амортизация по которым начисляет-

ся линейным методом) за вычетом не более 10 процентов таких сумм.

Группа прочих расходов представлена в статье 264 НК РФ. В нее

вошли в частности:

сумма налогов и сборов (за исключением налога на прибыль и

платежей за сверхнормативные выбросы загрязняющих веществ в окру-

жающую среду);

таможенные пошлины и сборы, страховые взносы в Пенсионный

фонд Российской Федерации на обязательное пенсионное страхование, в

Фонд социального страхования Российской Федерации на обязательное

социальное страхование, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского стра-

хования;

расходы на сертификацию продукции и услуг;

расходы на обеспечение нормальных условий труда и мер по тех-

нике безопасности;

расходы по набору работников;

арендные (лизинговые) платежи;

расходы на содержание служебного транспорта;

оплата консультационных и юридических услуг;

представительские расходы. В течение отчетного периода их

нормализация – не более 4 процентов от расходов на оплату труда;

расходы на рекламу. Ограничение 1 процент выручки от реализа-

ции принят только в отношении расходов на приобретение призов для по-

бедителей во время проведения массовых рекламных компаний;

расходы на подготовку и переподготовку кадров при выполнении

следующих условий: 1) услуги оказываются российскими образователь-

ными учреждениями, получившими государственную аккредитацию, либо

иностранными образовательными учреждениями, имеющими соответст-

вующий статус; 2) профессиональную подготовку и переподготовку про-

ходят работники, заключившие с организацией трудовой договор. Указан-

ную профессиональную подготовку могут пройти и иные физические ли-

ца, заключившие с организацией договор, предусматривающий по окон-

чании обучения в трехмесячный срок заключение с налогоплательщиком

трудового договора и отработку по нему не менее одного года; 3) про-

грамма подготовки (переподготовки) способствует повышению квалифи-

кации специалиста в рамках деятельности данной организации.

82

Следующая группа – внереализационные расходы. Согласно статье

265 НК РФ, эта группа включает в себя обоснованные затраты на деятель-

ность, непосредственно не связанную с производством и реализацией.

Список таких расходов довольно значителен. Приведем только часть

из них:

содержание переданного по договору аренды (лизинга) имущества;

оплата процентов и услуг банка. Величина процентов, призна-

ваемых расходом с 1 января по 31 декабря 2010 года включительно, равна

ставке процента, установленной соглашением сторон, но не превышаю-

щей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза по долго-

вым обязательствам в рублях и равную 15% – по долговым обязательст-

вам в валюте. На период с 1 января 2011 года по 31 декабря 2012 года при

аналогичных расчетах, могут применяться коэффициенты 1,8 к процентам

в рублевом исчислении и 0,8 к процентам в валюте;

расходы, связанные с обслуживанием приобретенных организа-

цией ценных бумаг;

отрицательные курсовые разницы, возникшие при переоценке

имущества и валютных ценностей и обязательств, стоимость которых вы-

ражена в иностранной валюте при изменении отрицательного курса ино-

странной валюты к рублю Российской Федерации, установленного ЦБ РФ;

суммовые разницы, возникшие в том случае, если товарно-

материальные ценности и обязательства оцениваются в условных едини-

цах по договоренности сторон, не совпадают на дату реализации (оприхо-

дованния) с фактически поступившими (уплаченными) суммами в рублях;

другие обоснованные расходы.

Помимо названных, к внереализационным расходам относятся и

убытки прошлых налоговых периодов, выявленные в текущем году; деби-

торская задолженность, по которой истек срок исковой давности; потери

от простоев по внутрипроизводственным причинам; потери от стихийных

бедствий, пожаров, аварий и т.п.

Организация может осуществлять определенные расходы, которые

по своей сути не относятся к затратам, приносящим расходы. Кроме того,

эти доходы и с теоретических позиций имеют источником покрытия чис-

тую прибыль предприятия. В списке таковых следует назвать:

суммы дивидендов, начисленные налогоплательщиком;

пени, штрафы и иные санкции, перечисляемые в бюджет;

взносы в уставной (складочный) капитал;

суммы налога и суммы платежей за сверхнормативные выбросы

загрязняющих веществ в окружающую среду;

расходы на приобретение и (или) создание амортизируемого

имущества и т.д.

83

Расходы на производство и реализацию, осуществляемые в течение

отчетного (налогового) периода, подразделяются на прямые и косвенные.

К прямым расходам относятся материальные затраты, расходы на

оплату труда персонала, суммы единого социального налога, суммы на-

численной амортизации.

К косвенным относятся все иные расходы, кроме внереализацион-

ных расходов.

Необходимость в такой группировке объясняется правилом отнесе-

ния этих расходов на затраты производства и реализации продукции. Со-

гласно п.2 ст. 318 НК РФ, сумма прямых расходов распределяется на рас-

ходы текущего отчетного (налогового) периода, незавершенное производ-

ство и готовую продукцию на складе. Косвенные же расходы, осуществ-

ленные в отчетном периоде, в полном объеме относятся на производство и

реализацию.

Статья 274 НК РФ устанавливает принципиальный подход при опре-

делении налогооблагаемой базы по налогу на прибыль.

1. Принцип. Доходы и расходы налогоплательщика учитываются в

денежной форме. Цена определяется в соответствии с указаниями статьи

40 НКРФ.

2. Принцип. Налоговая база по прибыли, облагаемой по ставке, от-

личной от 24 процентов, определяется плательщиком отдельно.

В этой ситуации необходимо ввести раздельный учет налогообла-

гаемой прибыли (доходов), облагаемых по различным ставкам.

3. Принцип. Прибыль, подлежащая налогообложению, определяется

нарастающим итогом с начала налогового периода. Отчетным периодом

является I квартал, полугодие и 9 месяцев календарного года.

4. Принцип. Если в отчетном (налоговом) периоде налогоплатель-

щиком получен убыток, налоговая база признается равной нулю.

Полученные убытки по правилам, описанным в статье 283 НК РФ,

дают право налогоплательщику перенести выплату налога на последую-

щие налоговые периоды в течение десяти лет.

При определении налогооблагаемой прибыли следует руководство-

ваться также ст. 313 НК РФ, где говорится, что налогоплательщики ис-

числяют налоговую базу по итогам каждого отчетного (налогового) пе-

риода на основе данных налогового учета.

Налоговый учет предполагает систему обобщения информации имен-

но для определения налоговой базы по налогу на прибыль, так как она име-

ет отличие от показателя прибыли по правам бухгалтерского учета.

С 1 января 2003 года вступило в силу Положение по бухгалтерскому

учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное

приказом Минфина России от 19.11.2002 г. №114 н.

84

ПБУ 18/2 определяет взаимосвязь показателя, отражающего сумму

прибыли (убытка) в соответствии с требованиями бухгалтерского учета,

и налогооблагаемой базы по налогу на прибыль за отчетный период в

соответствии с главой 25 НК РФ. Этот расчет представлен на рисунке

(см. рис. 5.2.1).

Налогооблагаемая прибыль

=

Прибыль по данным бухгалтерской отчетности

+

Постоянные разницы (доходы, расходы, признаваемые в бухгалтерском учете и

не учитываемые при исчислении налога на прибыль)

+

Вычитаемые временные разницы (доходы и расходы, формирующие бухгалтер-

скую прибыль (убыток) в одном периоде, налогооблагаемую прибыль (убыток)

– в другом периоде)

-

Налоговые временные разницы

Рис. 5.2.1

Возникновение постоянных разниц связано с наличием:

доходов в бухгалтерском учете, но не учитываемых при опреде-

лении налогооблагаемой базы в соответствии со ст. 251 НК РФ, например

безвозмездно полученное имущество, вклады в уставный капитал, средст-

ва кредита или займа и т.п.;

доходов, вызванных применения положений ст. 40 НК РФ в оцен-

ке ТМЦ;

расходов, принимаемых в целях налогообложения в пределах

норм;

расходов, которые не учитываются при определении налогообла-

гаемой базы согласно ст. 270 НК РФ, например суммы дивидендов, пени и

штрафы бюджету и т.п.

5.3. Ставки налога, порядок исчисления и сроки уплаты

налога на прибыль

Налоговая ставка по налогу на прибыль установлена НК РФ в разме-

ре 20% (п.1 ст.284). В федеральный бюджет поступит 2% начисленной

прибыли; в бюджет субъектов РФ – 18% (законами субъектов РФ ставка

может быть понижена для отдельных категорий налогоплательщиков, но

не ниже 13,5%).

85

По доходам, полученным в виде дивидендов, применяются следую-

щие ставки:

- 0% – по доходам, полученным российскими организациями при ус-

ловии, что эти организации в течение не менее 365 календарных дней не-

прерывно владели не менее чем 50-процентным вкладом в уставном капи-

тале выплачивающей дивиденды организации;

- 9% – по доходам, полученным в виде дивидендов от российских

организаций российскими организациями, физическими лицами – налого-

выми резидентами РФ;

- 15% – по доходам, полученным в виде дивидендов российскими

организациями от иностранных организаций.

По операциям с отдельными видами долговых обязательств приме-

няются следующие ставки:

- 15% – по доходу в виде процентов по государственным и муници-

пальным ценным бумагам (кроме ценных бумаг, облагаемых по ставке

0%), условиями выпуска и обращения которых предусмотрено получение

дохода в виде процентов;

- 0% – по доходу в виде процентов по государственным и муници-

пальным облигациям, эмитированным до 20.01.1997 г. включительно, а

также по доходу в виде процентов по облигациям государственного ва-

лютного облигационного займа 1999 года, эмитированным при осуществ-

лении новации облигаций внутреннего государственного валютного займа

серии III, эмитированных в целях обеспечения условий, необходимых для

урегулирования внутреннего валютного долга бывшего СССР и внутрен-

него и внешнего долга РФ.

На доходы иностранных организаций, не связанных с деятельностью

в Российской Федерации через постоянное представительство, налоговые

ставки устанавливаются в следующих размерах:

- 20% – со всех доходов, не перечисленных выше;

- 10% – от использования, содержания или сдачи в аренду (фрахт)

судов, самолетов и других подвижных транспортных средств.

Сумма налога, исчисленная по указанным выше ставкам, подлежит

зачислению в федеральный бюджет.

Налог определяется умножением налоговой базы на соответствую-

щую налоговую ставку. Согласно ст.285 НК РФ, налоговым периодом по

налогу на прибыль принимается календарный год. Отчетными периодами

является первый квартал, полугодие, полугодие и девять месяцев кален-

дарного года. Для налогоплательщиков, исчисляющих ежемесячные аван-

совые платежи исходя из фактически полученной прибыли, отчетным пе-

риодом признается каждый месяц нарастающим итогом.

Сумма налога по итогам налогового периода определяется налого-

плательщиком самостоятельно.

86

Порядок исчисления и уплаты налога налогоплательщиком, имею-

щим обособленные подразделения, устанавливается ст.288 НК РФ.

По итогам каждого отчетного (налогового) периода налогоплатель-

щики исчисляют сумму авансового платежа исходя из ставки налога на

прибыль, подлежащей налогообложению, рассчитанной нарастающим

итогом с начала налогового периода до окончания отчетного (налогового)

периода.

Исчисление и уплата налогоплательщиками суммы ежемесячного

авансового платежа в 2009 г. производится в следующем порядке (табл.

5.3.1).

Таблица 5.3.1

Период

Сумма авансового платежа

В первом квартале

не позднее:

28 января, 28 февраля,

28 марта

равна сумме ежемесячного авансового платежа,

подлежащего уплате налогоплательщиком в IV

квартале 2008 г.

Во II квартале

не позднее:

28 апреля, 28 мая, 28 июня

равна 1/3 суммы авансового платежа, исчисленно-

го за первый квартал 2009 г.

В III квартале

не позднее:

28 июля, 28 августа,

28 сентября

равна 1/3 разницы между суммой авансового пла-

тежа, рассчитанной по итогам полугодия, и сум-

мой авансового платежа, рассчитанной по итогам

первого квартала

В IV квартале

не позднее:

28 октября, 28 ноября,

28 декабря

равна 1/3 разницы между суммой авансового пла-

тежа, рассчитанной по итогам девяти месяцев, и

суммой авансового платежа, рассчитанной по ито-

гам полугодия

Если рассчитанная таким образом сумма ежемесячного авансового

платежа отрицательна или равна нулю, указанные платежи в соответст-

вующем квартале не осуществляются.

Налогоплательщик вправе перейти на уплату ежемесячных авансо-

вых платежей исходя из фактической прибыли, уведомив об этом налого-

вый орган не позднее 31 декабря года, предшествующего налоговому пе-

риоду, в котором происходит переход на эту систему уплаты авансовых

платежей; система уплаты авансовых платежей не может изменяться на-

логоплательщиком в течение налогового периода. Срок уплаты авансовых

платежей исходя из фактической прибыли производится не позднее 28

числа месяца, следующего за месяцем, по итогам которого начислен на-

лог. Например, авансовые платежи за январь 2009 г. уплачиваются не

позднее 28 февраля 2009 г. и т.д.

87

Налоговым кодексом определены организации, которые уплачивают

только квартальные авансовые платежи по итогам отчетного периода. В

этот перечень включены:

организации, у которых за предыдущие четыре квартала доходы

от реализации, определяемые в соответствии со ст. 249 НК РФ, не превы-

шали в среднем 10 млн руб. за каждый квартал;

бюджетные учреждения;

иностранные организации, осуществляющие свою деятельность в

РФ через постоянное представительство;

некоммерческие организации, имеющие доходы от реализации

товаров (работ, услуг);

участники простых товариществ в отношении доходов, получае-

мых ими от участия в простых товариществах;

инвесторы соглашений о разделе продукции в части доходов, по-

лученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверенного управления.

Вновь созданные организации начинают уплачивать ежемесячные

авансовые платежи по истечении полного квартала с даты государствен-

ной регистрации.

Завершающим этапом отчетности является предоставление в налого-

вые органы налоговой декларации (расчета).

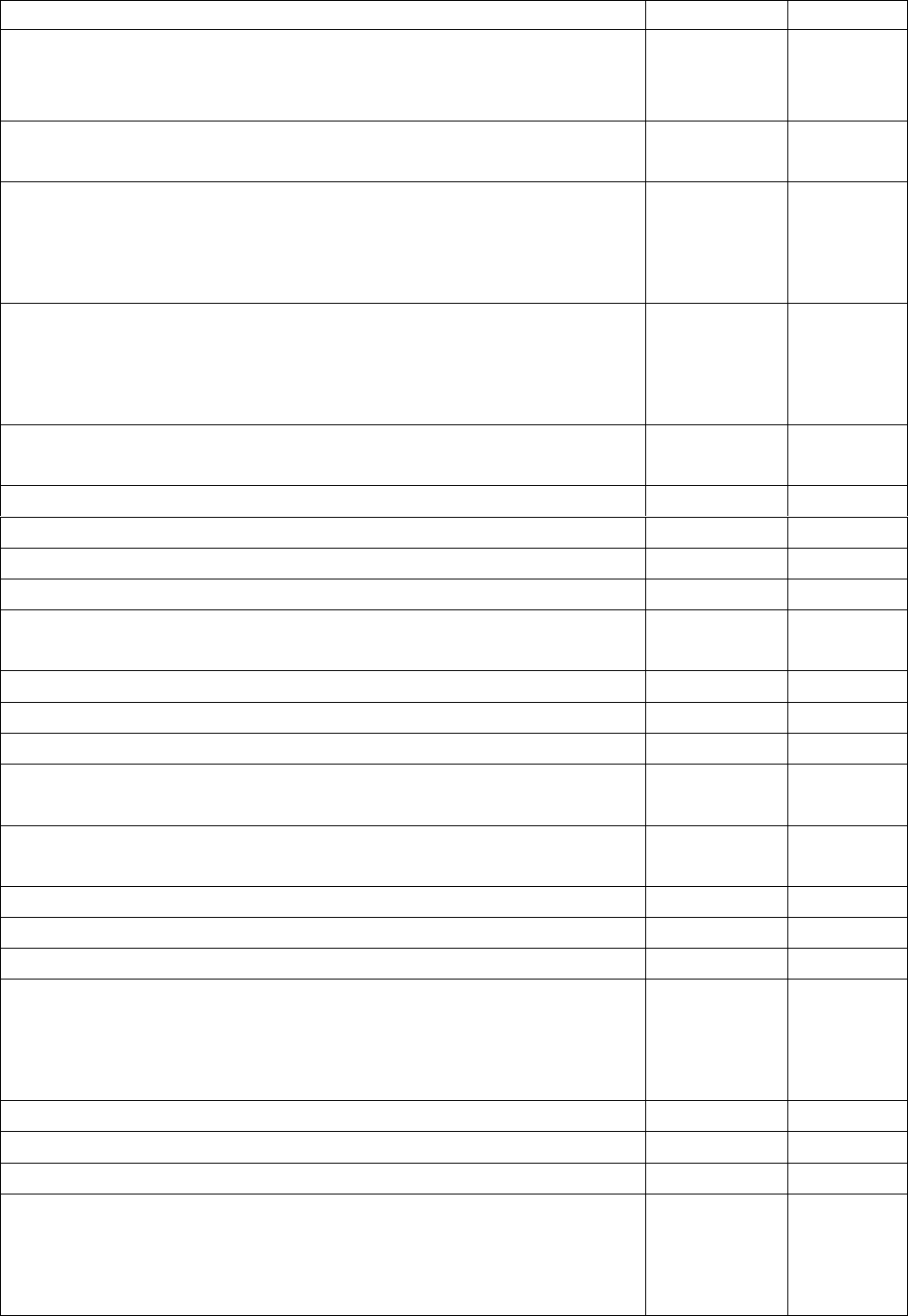

Общий вид такой декларации приводится ниже (см. таблицу 5.3.2).

Таблица 5.3.2

Расчет налога на прибыль организаций за налоговый период 2009 г.

отчетный (налоговый) период

Показатели

Код строки

Сумма

Доходы от реализации (Приложение №1)

010

744000

Расходы, уменьшающие сумму доходов от реализации

(Приложение №2)

020

660027

Внереализационные доходы

030

22000

Внереализационные расходы

040

16000

в том числе:

Убыток, образовавшийся при уступке права требова-

ния (в соответствии с пунктом 2 статьи 279 НК РФ)

041

3500

Итого прибыль (убыток) (строка 010 – строка

020+строка 030 – строка 040)

050

89973

Налоговая база (строка 050 – строка 060 – строка 070 –

строка 071 – строка 072 – строка 073 – строка 074 –

строка 080 – строка 090 – строка 100 – строка 110 –

строка 120 – строка 130)

140

88

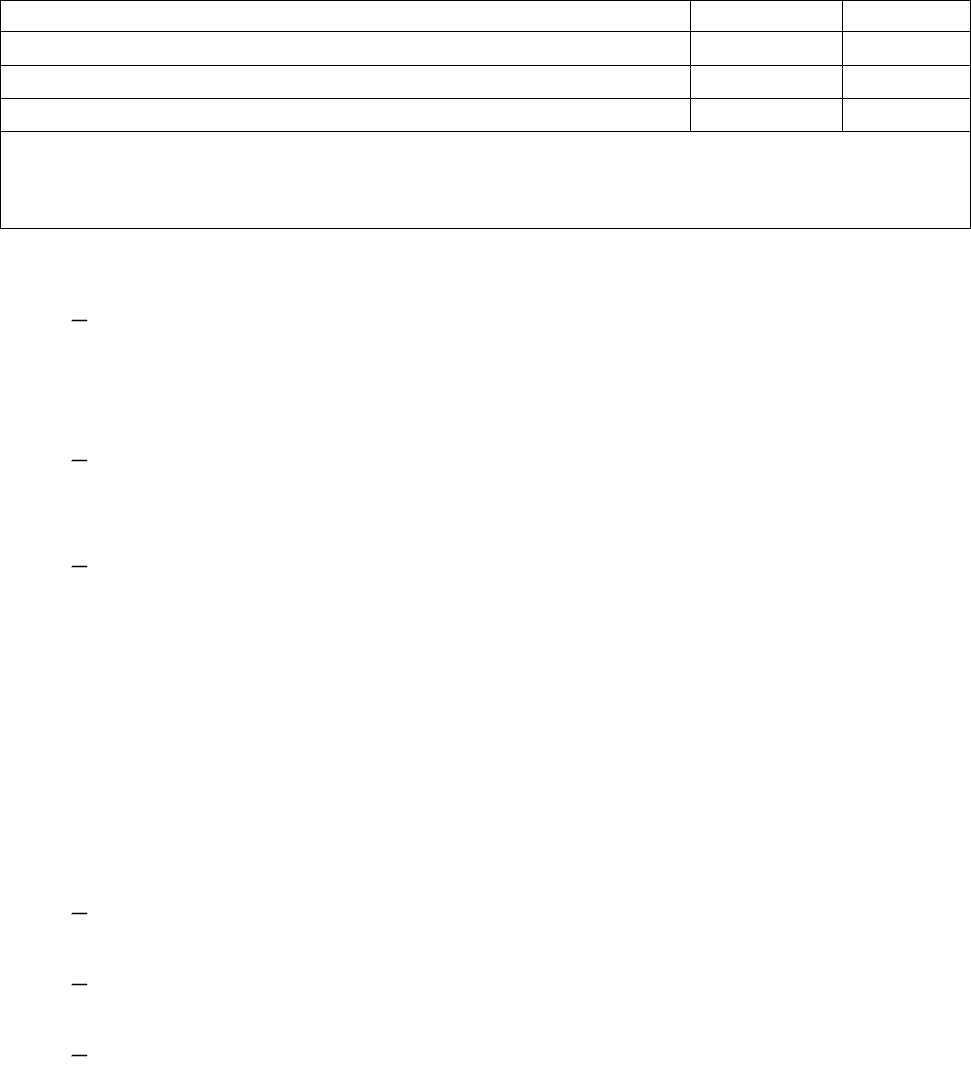

Продолжение табл. 5.3.2

Показатели

Код строки

Сумма

Сумма убытка или части убытка, полученного в преды-

дущем (предыдущих) налоговом (налоговых) периоде

(периодах) (строка 100 Приложения № 4 к Листу 02)

150

-

Сумма прибыли, исключаемая из налоговой базы в

связи с предоставлением дополнительных льгот

-

-

Налоговая база для исчисления налога:

в федеральный бюджет (строка 140 – строка

150)+строка 120 Листа 05+ строка Листа 06+строка 230

Листа 07+строка 110 Листа 10+строка 590 Листа 11

180

89973

в бюджет субъекта Российской Федерации (строка

140 – строка 150 – строка 160)+строка 120 Листа

05+строка 120 Листа 06+строка 230 Листа 07+строка

110 Листа 10+строка 590 Листа 11)

190

89973

в бюджет субъекта Российской Федерации (с учетом

положений пятого абзаца пункта 1 статьи 284 НК РФ)

191

-

Ставка налога на прибыль – всего (%)

210

20

в том числе:

в федеральный бюджет

220

2

в бюджет субъекта Российской Федерации

230

18

в бюджет субъекта Российской Федерации (с учетом

положений пятого абзаца пункта 1 статьи 284 НК РФ)

231

-

Сумма исчисленного налога на прибыль – всего

250

17994,6

в том числе:

260

в федеральный бюджет (строка 180×строка 220:100)

270

1799,5

в бюджет субъекта Российской Федерации (строка

190×строка 230:100)+(строка 191×строка 231:100)

280

16195,1

Сумма начисленных авансовых платежей за отчетный

(налоговый) период – всего

300

16100

в том числе:

в федеральный бюджет

300

1610

в бюджет субъекта Российской Федерации

310

14490

Сумма налога на прибыль к доплате – всего (строка

250 – строка 290 – строка 330, если строка 250 больше

суммы строк 290 и 330), (строка 380+строка

390+строка 400)

370

5493,5

в том числе:

в федеральный бюджет

380

189,5

в бюджет субъекта Российской Федерации

390

1705,1

Сумма налога на прибыль, исчисленная в соответствии

с п.6, 8 ст. 10 Федерального закона от 06.08.2001 г.

№110-ФЗ, причитающаяся к уплате по сроку

28_________________

590

-

89

Продолжение табл. 5.3.2

Показатели

Код строки

Сумма

в том числе:

в федеральный бюджет

600

-

в бюджет субъекта Российской Федерации

610

-

На основании приказа ФНС России от 15.12.2010 г. годовая декларация по на-

логообложению прибыли с 01.01.2011 г. заполняется по новой форме

Налогоплательщики представляют налоговую декларацию:

по истечении каждого отчетного периода по упрощенной форме

(если имеются обособленные подразделения, то в целом по организации с

распределением по обособленным подразделениям) – в срок не позднее 28

дней со дня окончания соответствующего отчетного периода;

не позднее 28 числа месяца, следующего за месяцем, по итогам

которого проводится исчисление налога. Ежемесячными авансовыми пла-

тежами по фактически полученной прибыли;

по истечении налогового периода по полной форме (если имеются

обособленные подразделения, то в целом по организации с распределени-

ем по обособленным подразделениям) – в срок не позднее 28 марта года,

следующего за истекшим налоговым периодом, в налоговые органы по

месту своего нахождения и месту нахождения каждого обособленного

подразделения независимо от наличия у них обязанности по уплате налога

и (или) авансовых платежей по налогу

По упрощенной форме представляют декларацию некоммерческие

организации, если у них не возникает обязательств по уплате налога.

Налоговые агенты представляют налоговый расчет:

по истечении каждого отчетного (налогового) периода, в котором

им произведены выплаты налогоплательщику;

в срок не позднее 28 дней со дня окончания соответствующего

отчетного периода;

в срок не позднее 28 марта года, следующего за истекшим нало-

говым периодом.

5.4. Особенности исчисления и уплаты налога на прибыль

организациями, имеющими обособленные подразделения

Российские организации, имеющие обособленные подразделения,

уплачивают налог на прибыль и авансовые платежи по налогу по месту

нахождения каждого обособленного подразделения исходя из доли при-

были, приходящейся на эти обособленные подразделения.

Доля прибыли, приходящаяся на обособленные подразделения, оп-

ределяется как средняя арифметическая величина удельного веса средне-

90

списочной численности работников (расходов на оплату труда) и удельно-

го веса остаточной стоимости амортизируемого имущества этого обособ-

ленного подразделения соответственно в среднесписочной численности

работников (расходах на оплату труда) и остаточной стоимости амортизи-

руемого имущества организации в целом. Данное выражение можно запи-

сать в виде следующей формулы:

К =(Уср.ч. + Уам.)/ 2,

где К – доля прибыли, приходящейся на обособленное подразделение;

Уср.ч. – удельный вес среднесписочной численности (фонда оплаты

труда) работников обособленного подразделения в среднесписочной чис-

ленности (фонде оплаты труда) организации в целом;

Уам. – удельный вес остаточной стоимости амортизируемого иму-

щества обособленного подразделения в остаточной стоимости имущества

организации в целом.

В свою очередь, удельный вес среднесписочной численности (фонда

оплаты труда) может быть определен по следующей формуле:

Уср.ч. = Чср.п. / Ч ср.о.,

где Чср.п. – среднесписочная численность (фонд оплаты труда) работни-

ков обособленного подразделения;

Чср.о. – среднесписочная численность (фонд оплаты труда) работни-

ков организации в целом.

Удельный вес амортизируемого имущества рассчитывается по фор-

муле:

Уам. = ОАп. / ОАо.,

где ОАп. – остаточная стоимость амортизируемого имущества обособ-

ленного подразделения;

ОАо. – остаточная стоимость амортизируемого имущества организа-

ции в целом.

Удельный вес среднесписочной численности работников и удельный

вес остаточной стоимости амортизируемого имущества определяются ис-

ходя из фактических показателей среднесписочной численности работни-

ков (расходов на оплату труда) и остаточной стоимости основных средств

организаций и их обособленных подразделений за отчетный период.

При этом организации самостоятельно определяют, какой из показа-

телей должен применяться – среднесписочная численность работников

или сумма расходов на оплату труда. Выбранный налогоплательщиком

показатель должен быть неизменным в течение налогового периода.