Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

101

Сохраняется также обязанность уплаты страховых взносов во внебюджет-

ные фонды. Остальные налоги и сборы уплачиваются организациями и

индивидуальными предпринимателями, применяющими упрощенную

систему налогообложения, в соответствии с общим режимом налогообло-

жения. Кроме того, плательщики единого налога не освобождаются от ис-

полнения обязанностей налоговых агентов.

Главным условием для перехода организаций на упрощенную систему

налогообложения является величина дохода, которая не должна превы-

шать 45 млн руб. за девять месяцев того года, в котором организация по-

дает заявление о переходе на упрощенную систему налогообложения. Ряд

организаций и индивидуальных предпринимателей вообще не вправе

применять упрощенную систему. Так, не могут перейти на упрощенную

систему налогообложения организации (в том числе иностранные),

имеющие филиалы и (или) представительства (причем наличие обособ-

ленных подразделений, созданных в иной форме, не препятствует перехо-

ду организаций на УСН); банки (иным кредитным учреждениям переход

на УСН не возбраняется); страховщики; негосударственные пенсионные

фонды; инвестиционные фонды; профессиональные участники рынка

ценных бумаг; ломбарды; бюджетные организации; организации, у кото-

рых остаточная стоимость основных средств и нематериальных активов

превышает 100 млн руб. Не могут применять упрощенную систему орга-

низации и индивидуальные предприниматели, производящие подакцизные

товары; добывающие полезные ископаемые (за исключением общерас-

пространенных полезных ископаемых); занимающиеся игорным бизне-

сом; являющиеся участниками соглашений о разделе продукции; переве-

денные на единый сельскохозяйственный налог, а также организации и

индивидуальные предприниматели, средняя численность работников ко-

торых за налоговый (отчетный) период превышает 100 человек. Не имеют

права применять упрощенную систему частные нотариусы и адвокаты, а

также организации, в которых доля непосредственного участия других

организаций превышает 25%. Данное ограничение не распространяется на

организации, уставный капитал которых полностью состоит из вкладов

общественных организаций инвалидов, если среднесписочная числен-

ность инвалидов среди их работников составляет не менее 50 процентов, а

их доля в фонде оплаты труда – не менее 25 процентов; на некоммерче-

ские организации, в том числе организации потребительской кооперации,

осуществляющие свою деятельность в соответствии с Законом Россий-

ской Федерации от 19 июня 1992 года N 3085-1 "О потребительской коо-

перации (потребительских обществах, их союзах) в Российской Федера-

ции", а также на хозяйственные общества, единственными учредителями

которых являются потребительские общества и их союзы, осуществляю-

102

щие свою деятельность в соответствии с указанным законом; на учреж-

денные в соответствии с Федеральным законом "О науке и государствен-

ной научно-технической политике" бюджетными научными учреждения-

ми и созданными государственными академиями наук научными учреж-

дениями хозяйственные общества, деятельность которых заключается в

практическом применении (внедрении) результатов интеллектуальной

деятельности (программ для электронных вычислительных машин, баз

данных, изобретений, полезных моделей, промышленных образцов, се-

лекционных достижений, топологий интегральных микросхем, секретов

производства (ноу-хау)), исключительные права на которые принадлежат

данным научным учреждениям; на учрежденные в соответствии с Феде-

ральным законом от 22 августа 1996 года № 125-ФЗ "О высшем и после-

вузовском профессиональном образовании" высшими учебными заведе-

ниями, являющимися бюджетными образовательными учреждениями, и

созданными государственными академиями наук высшими учебными за-

ведениями хозяйственные общества, деятельность которых заключается в

практическом применении (внедрении) результатов интеллектуальной

деятельности (программ для электронных вычислительных машин, баз

данных, изобретений, полезных моделей, промышленных образцов, се-

лекционных достижений, топологий интегральных микросхем, секретов

производства (ноу-хау)), исключительные права на которые принадлежат

данным высшим учебным заведениям.

Вновь созданные организации и вновь зарегистрированные индиви-

дуальные предприниматели, изъявившие желание перейти на упрощен-

ную систему налогообложения, вправе подать заявление о переходе на уп-

рощенную систему налогообложения одновременно с подачей заявления о

постановке на учет в налоговых органах. Налогоплательщики, применяю-

щие упрощенную систему налогообложения, не могут до окончания нало-

гового периода перейти на общий режим налогообложения, за исключени-

ем случаев, когда они утрачивают право на применение упрощенной сис-

темы. Так, если по итогам налогового (отчетного) периода доход налого-

плательщика превысит 60 млн рублей или будут нарушены иные условия

для применения УСН (например, изменится состав учредителей, вследст-

вие чего доля других учредителей – организаций превысит 25%), такой на-

логоплательщик обязан перейти на общий режим налогообложения с нача-

ла того квартала, в котором было допущено это превышение.

При желании налогоплательщики, применяющие упрощенную сис-

тему налогообложения, могут перейти на общий режим налогообложения

с начала следующего календарного года. Если же налогоплательщики ут-

ратили право на применение упрощенной системы, то они смогут вер-

нуться на этот режим не ранее чем через один год.

103

Объектом налогообложения единым налогом при упрощенной сис-

теме могут быть доходы или доходы, уменьшенные на величину расходов.

Налогоплательщики самостоятельно выбирают объект налогообложения

(за исключением налогоплательщиков, заключивших договор простого

товарищества или доверительного управления; в этом случае объектом

могут быть только доходы, уменьшенные на величину расходов).

Налогоплательщик имеет право изменить объект налогообложения с

начала очередного налогового периода. Это право налогоплательщики полу-

чили только в 2009 году в качестве одной из антикризисных мер. Следует

отметить, что порядок определения доходов и части расходов, учитываемых

при исчислении единого налога, базируется на порядке определения дохо-

дов и расходов плательщиками налога на прибыль. Так, при определении

объекта налогообложения организации учитывают доходы от реализации

товаров (работ, услуг), реализации имущества и имущественных прав, а

также внереализационные доходы, определяемые в соответствии с главой 25

Налогового кодекса. При этом организации не учитывают те доходы, кото-

рые плательщики налога на прибыль не учитывают и при налогообложении

прибыли (перечень таких доходов определен статьей 251 НК РФ).

Индивидуальные предприниматели при определении объекта нало-

гообложения учитывают доходы, полученные от предпринимательской

деятельности.

При упрощенной системе налогообложения доходы и расходы при-

знаются по кассовому методу, то есть после фактического поступления

доходов или после фактической оплаты расходов.

Если налогоплательщик выбрал в качестве объекта налогообложения

доходы, уменьшенные на величину расходов, то при определении объекта

налогообложения налогоплательщик уменьшает полученные доходы на

расходы, а именно:

1) расходы на приобретение, сооружение и изготовление основных

средств, а также на достройку, дооборудование, реконструкцию, модерни-

зацию и техническое перевооружение основных средств;

2) расходы на приобретение нематериальных активов, а также соз-

дание нематериальных активов самим налогоплательщиком;

2.1) расходы на приобретение исключительных прав на изобретения,

полезные модели, промышленные образцы, программы для электронных

вычислительных машин, базы данных, топологии интегральных микро-

схем, секреты производства (ноу-хау), а также прав на использование ука-

занных результатов интеллектуальной деятельности на основании лицен-

зионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по по-

лучению правовой охраны результатов интеллектуальной деятельности,

включая средства индивидуализации;

104

2.3) расходы на научные исследования и (или) опытно-

конструкторские разработки;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том

числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетру-

доспособности в соответствии с законодательством Российской Федера-

ции;

7) расходы на все виды обязательного страхования работников,

имущества и ответственности, включая страховые взносы на обязательное

пенсионное страхование, взносы на обязательное социальное страхование

от несчастных случаев на производстве и профессиональных заболеваний,

производимые в соответствии с законодательством Российской Федера-

ции;

8) суммы налога на добавленную стоимость по оплаченным товарам

(работам, услугам), приобретенным налогоплательщиком;

9) проценты, уплачиваемые за предоставление в пользование денеж-

ных средств (кредитов, займов), а также расходы, связанные с оплатой ус-

луг, оказываемых кредитными организациями, в том числе связанные с

продажей иностранной валюты при взыскании налога, сбора, пеней и

штрафа за счет имущества налогоплательщика;

10) расходы на обеспечение пожарной безопасности налогоплатель-

щика в соответствии с законодательством Российской Федерации, расхо-

ды на услуги по охране имущества, обслуживанию охранно-пожарной

сигнализации, расходы на приобретение услуг пожарной охраны и иных

услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на

таможенную территорию Российской Федерации и не подлежащие воз-

врату налогоплательщику в соответствии с таможенным законодательст-

вом Российской Федерации;

12) расходы на содержание служебного транспорта, а также расходы

на компенсацию за использование для служебных поездок личных легко-

вых автомобилей и мотоциклов в пределах норм, установленных Прави-

тельством Российской Федерации;

13) расходы на командировки, в частности на:

- проезд работника к месту командировки и обратно к месту посто-

янной работы;

- наем жилого помещения. По этой статье расходов подлежат воз-

мещению также расходы работника на оплату дополнительных услуг, ока-

зываемых в гостиницах (за исключением расходов на обслуживание в ба-

105

рах и ресторанах, расходов на обслуживание в номере, расходов за поль-

зование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и

иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода,

транзита автомобильного и иного транспорта, за пользование морскими

каналами, другими подобными сооружениями и иные аналогичные пла-

тежи и сборы;

14) плату государственному и (или) частному нотариусу за нотари-

альное оформление документов. При этом такие расходы принимаются в

пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской отчетности, а также на

публикацию и иное раскрытие другой информации, если законодательст-

вом Российской Федерации на налогоплательщика возложена обязанность

осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подоб-

ные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование

программ для ЭВМ и баз данных по договорам с правообладателем (по

лицензионным соглашениям). К указанным расходам относятся также

расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реа-

лизуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и

агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законода-

тельством Российской Федерации о налогах и сборах, за исключением

суммы налога;

23) расходы по оплате стоимости товаров, приобретенных для даль-

нейшей реализации (уменьшенные на величину НДС), а также расходы,

связанные с приобретением и реализацией указанных товаров, в том числе

расходы по хранению, обслуживанию и транспортировке товаров;

24) расходы на выплату комиссионных, агентских вознаграждений и

вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслужи-

ванию;

26) расходы на подтверждение соответствия продукции или иных

объектов, процессов производства, эксплуатации, хранения, перевозки,

106

реализации и утилизации, выполнения работ или оказания услуг требова-

ниям технических регламентов, положениям стандартов или условиям до-

говоров;

27) расходы на проведение (в случаях, установленных законодатель-

ством Российской Федерации) обязательной оценки в целях контроля за

правильностью уплаты налогов в случае возникновения спора об исчисле-

нии налоговой базы;

28) плата за предоставление информации о зарегистрированных

правах;

29) расходы на оплату услуг специализированных организаций по

изготовлению документов кадастрового и технического учета (инвентари-

зации) объектов недвижимости (в том числе правоустанавливающих до-

кументов на земельные участки и документов о межевании земельных

участков);

30) расходы на оплату услуг специализированных организаций по

проведению экспертизы, обследований, выдаче заключений и предостав-

лению иных документов, наличие которых обязательно для получения ли-

цензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на ре-

зультаты интеллектуальной деятельности и средствами индивидуализации

(в частности, правами, возникающими из патентов на изобретения, про-

мышленные образцы и другие виды интеллектуальной собственности);

33) расходы на подготовку и переподготовку кадров, состоящих в

штате налогоплательщика, на договорной основе;

34) расходы в виде отрицательной курсовой разницы, возникающей

от переоценки имущества в виде валютных ценностей и требований (обя-

зательств), стоимость которых выражена в иностранной валюте, в том

числе по валютным счетам в банках, проводимой в связи с изменением

официального курса иностранной валюты к рублю Российской Федера-

ции, установленного Центральным банком Российской Федерации;

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов.

Следует иметь в виду, что перечень расходов, включаемых в налого-

вую базу по единому налогу, является закрытым и не подлежит расшире-

нию по инициативе налогоплательщика.

Стоимость приобретенных (сооруженных, созданных) основных

средств и нематериальных активов включается в состав расходов, учиты-

ваемых при исчислении единого налога в особом порядке. Так, стоимость

основных средств и нематериальных активов, приобретенных (сооружен-

ных, созданных) в период применения упрощенной системы налогообло-

107

жения, включается в момент ввода этих основных средств в эксплуата-

цию и принятия на учет нематериальных активов. Если основные средства

и нематериальные активы были приобретены (построены, созданы) до

перехода на упрощенную систему налогообложения, то их стоимость

включается в расходы в зависимости от срока полезного использования

этих основных средств. Стоимость основных средств и нематериальных

активов со сроком полезного использования до трех лет включительно

включается в состав расходов в течение одного года применения упро-

щенной системы налогообложения; 50 процентов стоимости основных

средств и нематериальных активов со сроком полезного использования от

трех до 15 лет включительно включается в состав расходов в течение пер-

вого года применения упрощенной системы налогообложения, 30 процен-

тов стоимости – второго года и 20 процентов стоимости – третьего года;

стоимость основных средств и нематериальных активов со сроком полез-

ного использования свыше 15 лет включается в состав расходов в течение

10 лет применения упрощенной системы налогообложения равными до-

лями. При этом в течение налогового периода расходы принимаются по

отчетным периодам равными долями. Стоимость основных средств и не-

материальных активов принимается равной остаточной стоимости этого

имущества на момент перехода на упрощенную систему налогообложе-

ния.

Рассмотрим данное положение на следующем примере.

Организация перешла на УСН с 2009 года. На момент перехода в

собственности организации находились следующие основные средства:

ОС I – срок полезного использования – 2 года, остаточная стои-

мость – 5 000 руб.;

ОС II – срок полезного использования – 5 лет, остаточная стои-

мость – 12000 руб.;

ОС III – срок полезного использования – 21 год, остаточная стои-

мость – 16000 руб.

В первый год применения упрощенной системы организация приоб-

рела основное средство ОС IV стоимостью 13000 руб. и сроком полезного

использования – 5 лет.

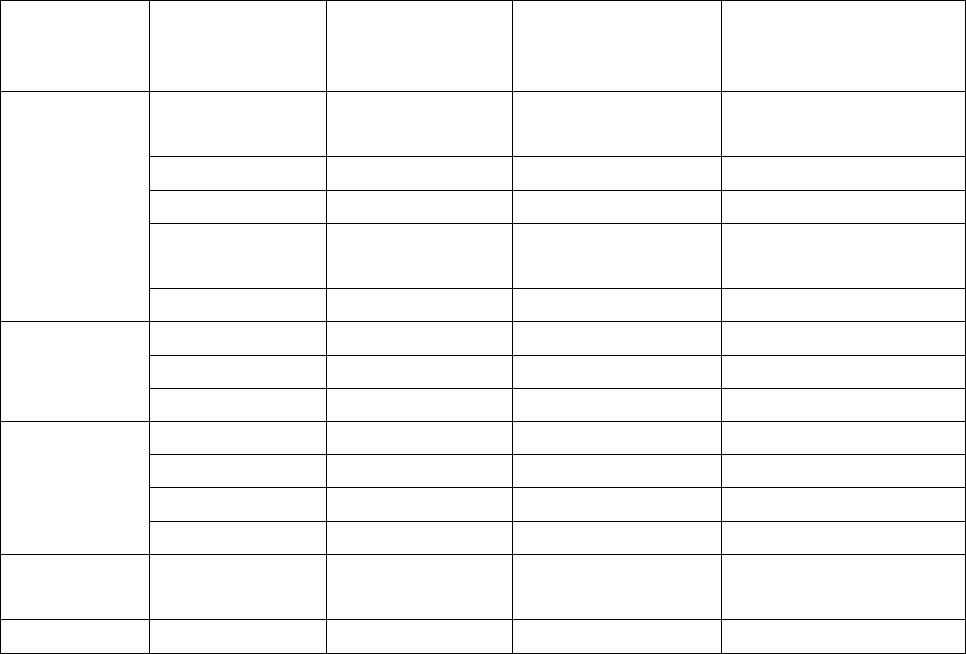

Порядок списания стоимости основных средств в расходы в целях

налогообложения приведен в таблице 6.1.1.

108

Таблица 6.1.1 (в руб.)

Год приме-

нения УСН

Наименование

ОС

Расходы нало-

гового периода

Расходы периода

отчетного квар-

тала, в квартал

Порядок включения

в расходы

2009

ОС I

5 000

1 250

В первый год

применения УСН

ОС II

6 000

1 500

50% стоимости

ОС III

1 600

400

1/10 стоимости

ОС IV

13 000

3 250

При вводе в экс-

плуатацию

Всего

25 600

6 400

2010

ОС II

3 600

900

30% стоимости

ОС III

1 600

400

1/10 стоимости

Всего

5 200

1 300

2011

ОС II

2 400

600

20% стоимости

ОС III

1 600

400

1/10 стоимости

Всего

4 000

1 000

2012 –

2018

ОС III

1 600

400

1/10 стоимости

Всего

1 600

Налоговая база определяется как денежное выражение доходов ор-

ганизации (индивидуального предпринимателя) или денежное выражение

доходов, уменьшенных на величину расходов.

Налоговым периодом при упрощенной системе налогообложения

признается календарный год, а отчетными периодами – первый квартал,

полугодие и девять месяцев календарного года (по окончании которых

уплачиваются авансовые платежи).

Налоговая ставка зависит от выбранного объекта налогообложения.

Если объектом налогообложения являются доходы, налоговая ставка ус-

танавливается в размере 6 процентов. Если в качестве объекта выбраны

доходы, уменьшенные на величину расходов, то налоговая ставка, соглас-

но кодексу, составляет 15 процентов. В то же время необходимо отметить,

что одной из антикризисных мер является предоставление права субъек-

там РФ начиная с 2009 года устанавливать для налогоплательщиков диф-

ференцированные ставки единого налога в интервале от 5 до 15 %. На-

пример, в Санкт-Петербурге с 2010 года ставка единого налога для таких

налогоплательщиков составляет не 15, а 10 %.

Сумма налога (авансового платежа по налогу) определяется как со-

ответствующая налоговой ставке процентная доля налоговой базы.

109

Налогоплательщики, выбравшие в качестве объекта налогообложе-

ния доходы, уменьшенные на величину расходов, в ряде случаев по окон-

чании налогового периода уплачивают минимальный налог, сумма кото-

рого исчисляется в размере 1 процента от доходов. В частности, мини-

мальный налог уплачивается, если сумма исчисленного в общем порядке

налога меньше суммы исчисленного минимального налога.

Рассмотрим порядок определения минимального налога на следую-

щем примере.

Доходы налогоплательщика за налоговый период составили 100 000

руб., а расходы – 98 000 руб. Сумма превышения доходов над расходами –

2 000 руб. (100 000 – 98 000).

Налог, рассчитанный по ставке 15 %, составил 300 руб. (2 000 х

15%).

В этой ситуации налогоплательщик должен заплатить минималь-

ный налог в размере 1 % от дохода, т.е. 1 000 руб. (100 000 х 1%).

Налогоплательщик имеет право в следующие налоговые периоды

включить сумму разницы между суммой уплаченного минимального на-

лога и суммой налога, исчисленной в общем порядке, в расходы при ис-

числении налоговой базы, в том числе увеличить сумму убытков, которые

могут быть перенесены на будущее (под убытком понимается превыше-

ние расходов над доходами). Оставшаяся же часть убытка может быть пе-

ренесена на следующие налоговые периоды, но не более чем на 10 лет.

Налогоплательщики, выбравшие в качестве объекта налогообложе-

ния доходы, по итогам каждого налогового (отчетного) периода умень-

шают сумму налога (квартальных авансовых платежей по налогу) на сум-

му страховых взносов во внебюджетные фонды, уплачиваемых за этот же

период времени, а также на сумму выплаченных работникам пособий по

временной нетрудоспособности за счет собственных средств в первые три

дня болезни. Однако сумма налога (авансовых платежей) не может быть

уменьшена более чем на 50 процентов по страховым взносам и выплате

пособий.

Рассмотрим порядок исчисления единого налога на следующем

примере.

Доходы, полученные организацией в отчетном периоде, составили

100 000 руб. (объект налогообложения – доходы). Сумма страховых пла-

тежей во внебюджетные фонды, уплаченных в этом же периоде, соста-

вила 2 000 руб. Сумма пособий по временной нетрудоспособности, опла-

ченных за счет работодателя, составила в отчетном периоде 1 500 руб.

Сумма налога, исчисленного за отчетный период исходя из налого-

вой базы 100 000 руб. и ставки налога 6%, – 6 000 руб.

110

Общая сумма взносов и пособий по временной нетрудоспособности

составила 3500 руб. (2 000 + 1 500).

Сумма исчисленного налога уменьшается на 3 000 руб. (50% от на-

лога). Таким образом, организация должна уплатить за отчетный период

единый налог в сумме 3 000 руб. (6 000 – 3 000).

По окончании налогового периода налог уплачивается не позднее

31 марта следующего года для организаций и 30 апреля для индивидуаль-

ных предпринимателей. Квартальные авансовые платежи по налогу упла-

чиваются не позднее 25-го числа месяца, следующего за истекшим отчет-

ным периодом.

Индивидуальные предприниматели, использующие труд не более 5

наемных работников, вправе перейти на УСН на основе патента. Одна-

ко решение о возможности применения индивидуальными предпринима-

телями УСН на основе патента принимается законами субъектов РФ.

Ими же устанавливается и перечень видов предпринимательской дея-

тельности, в отношении которых разрешается применять такой порядок

(в пределах приведенного в налоговом кодексе перечня, в который вклю-

чены 69 видов деятельности, преимущественно в сфере бытовых услуг).

Стоимость патента определяется законами субъектов РФ исходя из раз-

мера потенциально возможного к получению индивидуальным предпри-

нимателем размера дохода по каждому виду предпринимательской дея-

тельности.

6.2. Система налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности

Специальный налоговый режим в виде ЕНВД впервые был введен в

России в 1998 году. Тогда органам власти субъектов РФ предоставлялась

значительная свобода в выборе видов деятельности, в отношении которых

мог быть введен данный режим. В 2003 году с введением главы 26.3 Нало-

гового кодекса решение о введении данного режима на соответствующей

территории все еще принимали региональные органы власти, хотя их пол-

номочия в отношении ЕНВД были существенно ограничены. С 2006 года

система налогообложения в виде ЕНВД переместилась с регионального

на местный уровень: с этого времени она вводится в действие норматив-

но-правовыми актами представительных органов муниципальных рай-

онов, городских округов, а также законами городов федерального значе-

ния Москвы и Санкт-Петербурга. При этом полномочия указанных орга-

нов распространяются на определение перечня видов предприниматель-

ской деятельности, облагаемых ЕНВД, а также порядок определения и

величину корректирующего коэффициента К2 в рамках установленных

Налоговым кодексом значений.