Корнилов И.А. Элементы страховой математики

Подождите немного. Документ загружается.

91

Лапласа (справедливой для нормального закона и близких к нему). С

другой стороны, этот подход обеспечивает значительно более точный

результат, чем, например, неравенство Чебышева, что объясняется

наличием информации (т.е. F(X)).

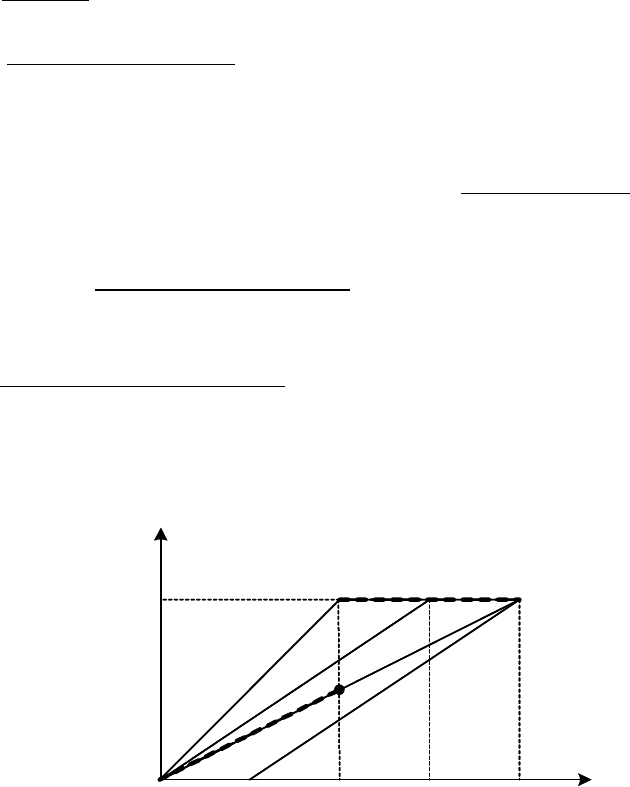

Замечание. При произвольном законе распределения величины

ущерба страхователя: F(X) можно графически проиллюстрировать

распределение F(Yi) в рассмотренных договорах. Очевидно, что в

договоре о полной

ответственности: X = Y, поэтому: F(Y1) = F(X). Т.е.

кривые совпадут.

При пропорциональной

ответственности: Y2 = a*X , если

обозначить S=aC, то кривая распределения будет определена не на (0,

C), а на (0, S), т.е. “сожмется” по горизонтали с коэффициентом

пропорциональности “a”.

В договоре об ответственности по правилу первого риска

(Y3 = X,

если 0<X<S, и Y3=S, при S<X<C), кривая совпадет с кривой F(X) на

интервале (0, S), а в т. S поднимется вертикально вверх до высоты 1.

В договоре с условной франшизой

L кривая F(Y4) сначала идет по

горизонтальной оси координат до т. L, а затем на отрезке: (L, С)

представляет из себя линию F(X), «сжатую» по горизонтали.

При безусловной франшизе

L функция F(Y5) расположена на

отрезке (0, С-L) и представляет собой функцию F(X), «сжатую» по

горизонтали в пропорции: 1- L/C. Т.е., если a = 1- L/C, то линия

совпадет с линией пропорциональной ответственности.

C

1

P

Рис 5.1

F(x), F(y )

i

F(y )

3

F(y )

2

F(y )

5

F(y )

1

F(y )

4

F(y )

3

S

C-L

L

C

1

P

Рис 5.1

F(x), F(y )

i

F(y )

3

F(y )

2

F(y )

5

F(y )

1

F(y )

4

F(y )

3

S

C-L

L

92

L S C-L C

Рис 5.2

Разумеется, можно построить кривые F(Yi) непосредственно, т.е. по

точкам, численно. В дальнейшем актуария будет интересовать

распределение ущерба в конкретном договоре. В общем случае линии на

графике становятся кривыми, соответствующими функции

распределения ущерба в данном договоре.

5.3. Коэффициент вариации. Степень риска.

В качестве первичной оценки целесообразности принятия нового

риска в страховании принято использовать «степень риска» /3/.

Статистический смысл этого показателя – коэффициент вариации. Он

рассчитывается, как отношение среднего квадратического отклонения

величины суммарного ущерба в портфеле к математическому

ожиданию этого ущерба. Если портфель однороден, то из свойства

одинаково распределенных случайных величин следует, что при

увеличении объема портфеля в n раз коэффициент вариации

уменьшается в

n раз. Поэтому достаточно рассмотреть ситуацию для

одного договора.

Пусть p – вероятность наступления страхового случая, и тогда

величина ущерба Х распределена по известному закону. Это позволяет

рассчитать «условные» математическое ожидание M(X|A) и дисперсию

D(X|A). Затем на их основе рассчитываются “полные” соответствующие

характеристики M(X) и D(X):

Это позволяет оценить степень риска:

p/qp/)A|X(Kp/q))A|X(Mp/()A|X(DMO/CKOK

22

+=+⋅==

Видно, что в частности, когда величина ущерба при наступлении

страхового случая фиксирована, т.е. D(X/A) = 0, то под знаком радикала

остается только второе слагаемое и возникает известная формула:

pqK /=

; она показывает опасность принятия отдельных рисков с очень

малой вероятностью p, особенно, если при этом велика страховая сумма.

Если же ущерб распределен, то появляется и второй фактор

увеличения опасности для страховщика – большая дисперсия D(X|A)

p)A|X(M)X(M ⋅=

2

))A|X(M(pqp)A|X(D)X(D ⋅+⋅=

93

величины ущерба при наступлении страхового случая. Точнее,

отношение этой дисперсии к квадрату математического ожидания, т.е.

квадрат «условного» коэффициента вариации. Причем эти факторы

взаимодействуют (усиливают друг друга). Особую опасность

представляют малочисленные очень редкие риски с большим разбросом

ущерба.

Именно поэтому в имущественном страховании относительная

рисковая надбавка в несколько раз превышает аналогичную в договорах

о страховании жизни.

Замечание. В отечественной страховой литературе иногда

приводится коэффициент Коньшина (по имени ученого, предложившего

его), но без указания статистического смысла этого коэффициента. Здесь

показано, что речь идет о коэффициенте вариации, названного у Бурроу

«степенью риска».

5.4. Влияние степени риска на рисковую надбавку

Если величина выплаты страховщика – фиксирована (X|A = const),

то D(X|A) = 0, следовательно, «условный» коэффициент вариации равен

0, тогда степень риска: K = q/p . Рассмотрим для этой ситуации процесс

формирования рисковой надбавки (абсолютной и относительной).

Итак, вероятность страхового случая “p”, размер страховой суммы

“S” (выплачивается полностью при наступлении страхового случая),

число договоров в портфеле “n”, договор может породить не более

одного страхового случая (после которого действие договора

прекращается, но может быть заключен новый договор). Страховая

премия вносится единовременно.

Тогда m – случайное число страховых случаев в этом портфеле.

M(m) = np, D(m) = npq. Согласно интегральной теореме Лапласа для

биномиального распределения:

P(np – d < m < np + d) = Ф(t), d = t

⋅

npq

;

P(m > np + d) = (1 – Ф(t))/2.

Это и есть вероятность разорения.

(Ясно, что эта теорема применима лишь для некоторых

распределений, которые можно успешно аппроксимировать

нормальным, а для остальных необходимо использовать более общую, а

потому и более грубую формулу – неравенство Чебышева.)

94

Теперь рассмотрим суммарную собранную рисковую премию:

npS, и суммарную рисковую надбавку: рисковую надбавку: t

⋅

npq

⋅S. И

найдем относительную рисковую надбавку:

Θ = t⋅ npq ⋅S / npS = t⋅ pq / ⋅ 1/ n .

Первый множитель характеризует требование к надежности,

второй – степень риска в одном отдельном договоре из этого портфеля,

третий – объем портфеля. (Отметим, что произведение второго на

третий – степень риска для всего портфеля.)

Видно, что при прочих равных относительная рисковая надбавка

(ее доля в тарифе) увеличивается, если: - повышается требование к

надежности или степень риска в одном договоре (снижается вероятность

страхового случая), - уменьшается объем портфеля.

Собранная страховщиком (единовременная) брутто-премия

состоит из трех частей: - суммарной нагрузки на ведение дела (и

прибыль акционеров), суммарной рисковой премии (обеспечивающей

эквивалентность обязательств сторон и выплату страхового возмещения

для среднего числа страховых случаев), суммарной рисковой надбавки

(для обеспечения возможности выполнения страховщиком своих

обязательств, если количество страховых случаев несколько превысит

среднее).

В предположении о среднем числе страховых случаев можно

считать, что суммарная рисковая надбавка составит «ожидаемую

прибыль страховщика». Однако, необходимо сразу оговорить, что эта

сумма принадлежит совокупности страхователей (из этого портфеля), а

не страховщику. Поэтому она не может быть направлена на дивиденды

акционеров или премирование работников.

Эта сумма должна быть использована в интересах страхователей

(этого портфеля). Например, она направляется в резерв. Дальнейшее

использование которого:

- либо инвестирование (тогда доходы от него используются в интересах

клиентов, например, путем снижения взносов);

- либо «сдвигом влево» (уменьшением) левой границы зоны

ответственности резерва (это означает сокращение зоны

ответственности рисковой надбавки – ее уменьшение), т.е. снижение

тарифа;

- либо «сдвигом вправо» правой границы зоны ответственности резерва,

следовательно, сокращение зоны ответственности перестрахования, и

соответственно, платы за него, что также способствует удешевлению

страхования, в целом.

Возможно и непосредственное поощрение тех страхователей, у

которых не было страховых случаев. Эти средства также могут пойти и

95

на увеличение резерва (в ожидании роста числа страховых случаев и

объема возмещений в будущем). Однако эта «пассивная» стратегия

поведения на страховом рынке используется достаточно редко.

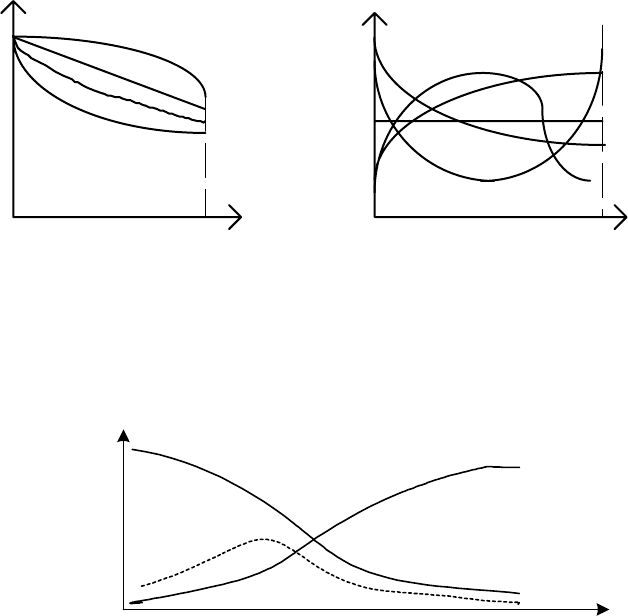

На рис. 5.3. (копия рис. 1.11.) приведены зоны ответственности

различных факторов в обеспечении надежности. По вертикали отложена

вероятность ущерба определенной величины.

рисковая

надбавка

рисковая капитал перестрахо-

премия вание риск

предпринимателя

вероятность

Рис. 5.3.

Порядок расположения зон ответственности на этом рисунке

косвенно иллюстрирует последовательность задач, которые приходится

решать актуарию страховой компании. И в историческом аспекте (как

появлялись эти задачи), и взаимосвязь этих задач в реальном

страховом бизнесе. Хотя, конечно, перечень задач весьма условен и

существенно сокращен. Тем не менее, видно, что в условиях рынка

(где требуется рациональный компромисс между надежностью и

конкурентоспособностью) выбор оптимальной тарифной политики,

правил формирования резерва, а также сравнительно недорогой и

эффективной перестраховочной программы представляет собой

нетривиальную задачу.

96

6. Особенности имущественного страхования

6.1. Основные положения

Исторически сложилось так, что наиболее развитым и технически

оснащенным разделом актуарных расчетов стали расчеты в страховании

жизни. После появления актуарных методов в страховании

собственности и ответственности принято разделять актуарную

математику в имущественном и личном страховании. Но это разделение

условно, например, в страховании здоровья.

С точки зрения владельцев страховых компаний (а также

акционеров и чиновников, курирующих страховой бизнес) страхование

жизни выделено в отдельную отрасль (а иногда и отделено от других

видов страхования!), прежде всего, из-за очень больших денежных

сумм, которые здесь обращаются. Суммарные взносы и суммарные

возмещения, приходящиеся на страхование жизни, составляют в

развитых странах от 30% до 50% всех страховых взносов (и

соответственно, возмещений). Это определяется особой ролью

страхования жизни при социальной защите семьи пострадавшего.

С актуарных позиций особенностью этой отрасли страхования

является опора на достаточно устойчивую функцию дожития. (Чего,

например, нет в имущественном страховании.) Кроме того, в

страховании жизни отсутствует понятие реального ущерба, присущего

имущественному страхованию. Человек вправе сам назначать

произвольную страховую сумму. И если страховой случай произойдет,

страховщик обязан будет выплатить обусловленную сумму (если не

докажет злого умысла). Страховщик может отказаться принять этот

риск, или повысить (в разумных пределах) размер взноса, но он не в

праве снижать эту сумму (например, мотивируя это свое решение тем,

что жизнь нищего ничего не стоит). Сможет ли и захочет ли клиент

платить высокий взнос, - другой вопрос!

В имущественном страховании актуарная ситуация существенно

отличается. Прежде всего, высокой динамикой процесса. За последние

годы в России появились принципиально новые объекты

имущественного страхования, которых раньше просто не было.

Коттеджи, дорогие импортные автомобили, дорогая бытовая техника,

электроника и т.д. Следовательно, необходимо уметь оценивать новый

риск, используя информацию о подобном риске /6/.

Кроме того, имущество подвержено физическому и моральному

износу, что отражается на его реальной цене и потому требует особых

методов оценки риска (этот элемент отсутствует при страховании

жизни). Например, человек купил в середине 1995 г. персональный

компьютер “486” с самым лучшим по тому времени оснащением за 2500

97

у.е. Через два года, после окончания гарантии, он решил застраховать

компьютер.

Но страховщик оценил (в середине 1997 г.) реальную цену этого

предмета не в 2500, а в 750. И предложил именно эту сумму включить в

договор. Его мотивировка. Современная цена такого же нового

компьютера с таким же оснащением 1000. Тогда, с учетом физического

износа компьютера, человек сможет купить подержанный компьютер за

750. Следовательно, не имеет смысла устанавливать компенсацию

ущерба выше этой величины. Иначе у клиента появляется мотив

уничтожить старый компьютер, чтобы за полученную страховку купить

новый, более совершенный.

Если клиент не сразу поймет ситуацию и будет продолжать

настаивать на завышенной страховой сумме, страховщик обязан

предупредить клиента, что согласно общим правилам страхования,

выплата не может превышать реальную цену, поэтому клиент ничего

не выиграет, а только проиграет, будет платить много, а получит

маленькую компенсацию. Более того, страховщик обязан разъяснить

клиенту, почему договор составляется лишь на короткий срок и требует

частого переоформления.

Дело в том, что со временем надежность изделия падает, поэтому

ставка повышается, несмотря на снижение страховой суммы из-за

физического и морального износа. Такая же ситуация возникает с

автомобилями. (Причем, как со страхованием самого автомобиля, так и

при страховании ответственности владельца.) И это является не

последним фактором стремления жителей развитых стран к частой

смене своих автомобилей.

Поскольку величина ущерба – случайна и может быть достаточно

малой (соизмеримой с затратами, вызванными предъявлением иска и

оценкой величины ущерба), возникает сомнение в целесообразности

требовать возмещение малых ущербов. Так появилась франшиза

(участие страхователя в возмещении ущерба в обмен на снижение

взноса) – элемент договора, невозможный в страховании жизни.

Необходимо также учитывать, что один договор в имущественном

страховании может породить несколько требований об оплате

(например, страхование автомобиля от аварии в течение одного года).

Подобная ситуация невозможна в страховании жизни.

Таким образом, имущественное страхование имеет четко

выраженную специфику. Здесь возникает нетривиальная задача оценки

реальной цены объекта страхования (причем иногда требуется динамика

этой оценки) и определение величины реального ущерба. Тогда

требуется составить обоснованную методику расчетов, которая

связывает цену, ущерб, страховую сумму, размер возмещения. А на

основе этого рассчитываются тарифы, размер резервов, условия

перестрахования, оценивается устойчивость страховщика и т.д.

98

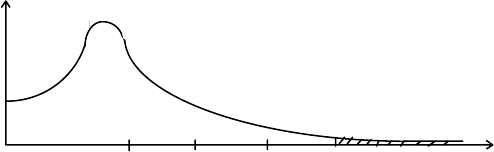

При определении тарифов в имущественном страховании перед

актуарием возникает задача прогнозирования двух специфических

процессов: C(t) - зависимости от времени реальной цены

застрахованного объекта (с учетом его морального и физического

износа), а также P(t) - вероятности наступления страхового случая.

Изобразим графически эти процессы.

С(t)

T

t

P(t)

T

t

k

Рис. 6.1.

Математическое ожидание предстоящих выплат – это

∫

⋅

T

dttPtC

0

)()(

t

T

X(t)

Р(t)

C(t)

Рис 6.2

Поэтому, ошибка в выборе хотя бы одной кривой приводит к

неверным результатам. Это немедленно отражается либо на

конкурентоспособности, либо на устойчивости.

Разумеется, ситуация усложняется, если взнос – не

единовременный, а рассроченный, так как возникает возможность

недополучения всех взносов, при сохранении обязательства выплаты

возмещения в полном объеме. Для актуария это означает необходимость

расчета интеграла не только по всему сроку действия договора, но и

интегралов с произвольной верхней границей от 0 до Тк.

Положение усугубляется тем, что в имущественном страховании

актуарий часто имеет дело с новым риском, по которому у него нет

информации за предыдущий период. Тогда он вынужден работать с

подобными рисками. Это обстоятельство также вносит элемент

случайности, т.е. увеличивает возможность отклонения реальной

ситуации от ожидаемой.

Конечно, учет прогнозируемой процентной ставки i(t) и

соответственно, современной цены обязательств сторон также усложняет

99

задачу. Приходится ограничивать период действия договора (например,

1 год).

Очевидно, результаты решения этой частной задачи отражаются

на целом ряде других актуарных задач: определении максимальной

величины принимаемого риска и величины резерва (капитала), выбора

перестраховочной программы и т.д.

Понятно, что динамика процесса имущественного страхования

приводит к частому пересмотру методик расчетов (значительно более

частому, чем в страховании жизни). Эта специфика имущественного

страхования в определенной мере присуща и страхованию

ответственности (когда речь идет о компенсации причиненного

материального ущерба). В определенной мере, с такими же проблемами

встречается актуарий и при страховании здоровья (инвалидность, утрата

профессиональной квалификации и т.д.).

Следует иметь в виду и то, что имущественное страхование может

применяться к отдельным очень большим рискам (крупный завод), что

потребует совершенно особого подхода (многократного

перестрахования). Поэтому работа актуария в имущественном и в

личном страховании существенно различается.

Все вышеизложенное является достаточным аргументом для того,

чтобы уделить серьезное внимание актуарному обоснованию

имущественного страхования.

6.2. Специфика актуарных задач в имущественном страховании

Ранее рассмотрены основные проблемы: тарифы, капитал,

вероятность разорения, перестрахование, свойственные всем видам

страхования. Например, показано, что, имея больший капитал для

покрытия риска, крупная компания может позволить себе удержать

больший риск, и за счет этого, в среднем, получить большую прибыль.

Но, кроме величины капитала, выбираемая стратегия зависит и от

готовности руководства компании к риску. При определении тарифа

необходимо учитывать предполагаемый объем прибыли и вероятность

ее получения. Наконец, структура портфеля (сбалансированная или

наоборот) также влияет на принимаемое решение.

Очевидно, что удержание увеличивается с ростом капитала,

готовности к риску, прибыльностью и сбалансированностью портфеля.

В кн. Штрауба /32/ приведена формула:

удержание = (капитал

× готовность к риску × прибыльность) /

/ несбалансированность

Итак, зная любые 4 показателя, можно найти 5-й.

Однако, в действительности, при вычислениях требуется учесть и

другие факторы (например, платежеспособность). Определяя

несбалансированность, то есть максимально допустимую рисковую

100

нагрузку, которую страховщик в состоянии выдержать, следует учесть

результаты принятия различных решений в прошлом.

Как ранее показано, рисковая премия вычисляется из

предположения, что каждый риск в долговременной перспективе должен

финансировать свои собственные страховые возмещения, в сочетании с

требованием ко всему портфелю (совокупный страховой взнос должен

покрывать совокупные выплаты). Если портфель идеально однородный,

то эти два принципа тождественно совпадают.

Но в реальности каждый портфель содержит и неоднородные

риски (иногда даже в одном виде страхования, например,

автотранспортного). Тогда возникают вопросы о надежности данных по

разным рискам, о влиянии категории риска на премию, об измеримости

степени неоднородности портфеля. Здесь используются “доверительные

оценки”.

Иногда общий резерв разбивают по направлениям страхования.

Уровень удержания всегда зависит от вида страхования. Аналогично,

различаются и критерии принятия или непринятия риска. Различный

характер колебаний страховых возмещений отражается на

несбалансированности.

Ранее отмечалось, что процесс страхования может быть

смоделирован в виде резервуара с постоянным притоком и случайным

стоком. Отношение суммарного объема возмещений Z к сумме

собранных взносов P - это убыточность за период.

Достаточно часто процесс может быть представлен в виде модели

Эрланга, с параметрами 1/m и

λ .

Pr(x < X < x+dx) = exp(-x/m)

×dx/m

Pr(t < T < t+dt) = exp(-

λ×t)×λ×dt

С помощью свертки выводится формула Пуассона.

Модель резервуара в страховании имеет много общего с задачей

управления запасами на складе. Интересную параллель можно провести

между перестрахованием и системой водохранилищ (где приток

случаен, а сток регулируется). С некоторыми ограничениями можно

сравнить страхование с системой массового обслуживания (но, в

отличие от взносов, которые можно запасать, время отсутствия клиента

не запасается, а теряется). Теория надежности, успешно применяемая в

технике, имеет много общего со страхованием, если интенсивность

скачка нагрузки заменить величиной возмещения. Это позволяет

успешно переносить идеи и методы из одной сферы применения в

другую.