Корнилов И.А. Элементы страховой математики

Подождите немного. Документ загружается.

101

6.3. Некоторые актуарные вопросы автотранспортного

страхования

Рассмотрим автотранспортное страхование и на его примере

проиллюстрируем некоторые задачи /18/.

Согласно принципу пропорциональной оплаты:

возмещение = ущерб

× страховая сумма / цена автомобиля

Естественно: возмещение < страховая сумма.

Пример 1. Цена автомобиля 5000 у.е., страховой ущерб 3000 у.е.

Тогда в зависимости от страховой суммы возмещение составит

страховая сумма 2500 5000 6000

возмещение 1500 3000 3000

Если с целью уменьшения размера взноса страхователь

предоставил неверную информацию (намеренно или ненамеренно), и это

выяснилось до наступления риска, то страховщик вправе изменить

договор (а при несогласии страхователя - отменить договор). (Характер

риска изменился, распределение ущерба - другое.) При выяснении

истины после случая страховщик платит возмещение по правилу:

возмещение = ущерб

× оплаченный взнос / “правильный”

взнос

Клиент сам себя наказал. Обратной силы правило не имеет. Если

клиент платил взнос больший, чем требовалось, возмещение не

увеличится.

Кроме сформулированного принципа пропорциональной оплаты

возмещения, в автотранспортном страховании активно используется

принцип участия в оплате возмещения. Все компании, где был

застрахован этот риск, участвуют в оплате.

Пример 2. Два человека имеют по автомобилю ценой 8000 у.е. и

застраховали свои автомобили на 1 год. Первый в компании A на сумму

4000, а второй - в компании B на сумму 3000 и в компании C на сумму

2000. У обоих случилась авария (не по их вине) с одинаковым ущербом:

a) 1000 , b) 4000 , c) 5000 , d) 6000 .

Какую компенсацию каждый из них получит?

Решение. Первому его страховщик (A) обязан оплатить

4000/8000 = 50% его ущерба в каждом варианте (но не более 4000 , что

выполняется). У второго суммарная страховка предусматривает

страховую сумму 62.5% цены, поэтому в каждом варианте B

выплачивает 37,5% ущерба, а C - 25% ущерба, но каждый платит не

более страховой суммы, указанной в договоре.

Интересно рассмотреть третьего страхователя с суммами: 5000 (в

компании В) и 7000 (в компании С). Его суммарный взнос будет в 1,5

102

раза превышать требуемый, но возмещение он получит только в размере

фактического ущерба (в пропорции: 5(B)/7(C) соответственно).

Для российского страхового рынка, где большинство компаний

слишком слабы, чтобы полагаться только на свои возможности,

перестрахование имеет особое значение. В частности, для компании

очень важно правильно определить свою границу покрытия (уровень

собственного удержания). Риски, превышающие этот уровень, подлежат

перестрахованию. Причем часто приходится покупать

перестраховочную защиту у крупных иностранных компаний (в России

разместить такой риск невозможно). Капитал безвозвратно уходит за

рубеж.

Пример 3. Граница покрытия 2000, страховая сумма 15000, тогда

перестраховочная сумма 13000. Следовательно, если собранный

страховой взнос составляет (например) 30, то из них перестраховщику

идет: 30

× (13000 / 15000) = 26

И это при условии, что цена единицы риска у перестраховщика

такая же, как у страховщика. На самом деле, из-за неполноты

информации у перестраховщика распределение риска несколько иное, да

и требования к надежности – выше, поэтому цена перестрахования на

практике несколько выше цены страхования. Поэтому цедент вынужден

либо отказываться от заключения договора со своим клиентом, либо

идти на повышение своего риска.

Специфика условий играет в имущественном страховании

существенную роль. (Временно абстрагируемся от автотранспортного

страхования.) Интуитивно ясно, что на вероятность разрушения дома

оказывают воздействие ряд факторов, характеризующих данный район

(с точки зрения возможности землетрясения, наводнения, пожара и т.д.).

Кроме того, важны и конструктивные особенности дома, способные

противостоять этим факторам разрушения. Вопрос в количественной

оценке влияния каждого фактора и их совместного воздействия на

объект.

С принципиальных позиций данная актуарная задача может быть

сведена к многомерной дисперсионной модели. В результате решения

выделяются факторы (и их комбинации), оказывающие существенное

влияние на вероятность страхового случая. На практике строится

многомерная таблица, в каждой клетке которой указан поправочный

коэффициент к определенному тарифу.

Этот поправочный коэффициент в первом приближении может

быть определен на основе отношения числа разрушенных (или

пострадавших) домов, обладающих данным свойством, к общему числу

разрушенных домов. Если выборка недостаточно велика, в многомерной

103

таблице будет очень много пустых ячеек, а в остальных - мало объектов,

что уменьшает достоверность выводов.

Тогда можно попытаться определить поправочные коэффициенты

для каждого фактора в отдельности, а затем перемножить их. Но надо

иметь в виду, что совместное воздействие двух и более факторов может

быть направлено, как в одну сторону, так и в противоположные.

Насколько мультипликативный поправочный коэффициент будет

адекватен реальной ситуации?

Аналогичный подход может быть применен в автотранспортном

страховании при учете, например, качества дорог, интенсивности

дорожного движения и других факторов, влияющих на количество

происшествий; а также характеристики автотранспортных средств

(марка, возраст и т.д.). Важен и водитель (возраст, стаж, число

происшествий в прошлом и т.д.) (см. /18/).

Для автотранспортного страхования актуальность приобретает

следующее условие: не может быть страхования нарушений правил

дорожного движения. С другой стороны, нельзя рассматривать

страховку как альтернативу дисциплины за рулем.

Страховая сумма при страховании автомобиля может быть

определена либо только владельцем (объявленная стоимость

автомобиля), либо совместно страховщиком и страхователем

(договорная стоимость).

Договор, как правило, заключается на 1 год. Возможно,

заключение договора на меньший срок, но тогда взнос не обязан быть

пропорциональным длительности этого срока. В разные времена года

вероятность происшествия неодинакова. Поэтому в данном виде

страхования необходима статистика по месяцам, а не только по годам.

Выше приведена идея формирования поправочных

коэффициентов в мультипликативной форме. На практике чаще

используется аддитивная формула. Это не принципиально, так как

первая преобразуется во вторую логарифмированием. Но вторая проще

для восприятия. Вводится система баллов (возраст водителя,

характеристика местности, стаж водителя, марка и год выпуска

автомобиля, могут учитываться и дополнительные данные, например,

образ жизни водителя и т.д.).

Эти баллы удобнее строить по принципу “штрафа”, чем больше

баллов, тем выше взнос. Трудность в правильном подборе весовых

коэффициентов для адекватного отражения действительности.

Разумеется, система должна предусматривать стимулирование

“хороших” клиентов, у которых фактическое положение дел лучше

ожидаемого. И наоборот, клиент, совершивший аварию, в следующем

году будет платить больший взнос. Этот пример рассмотрен ранее /18/.

В кн. /18/ приведены некоторые задачи автотранспортного

страхования. В частности, исследована зависимость суммы возмещений

от следующих факторов: сумма страховых взносов, сумма

104

перестраховочных взносов, количество страховых взносов, число

страховых выплат, сумма резервов от урегулируемых возмещений.

Данные представлены за ряд лет. Поэтому была введена дополнительная

переменная - время, что позволило устранить автокорреляцию.

Использована гребневая регрессия. Это позволило устранить

мультиколлинеарность /1, 16/.

Здесь же /18/ рассмотрена задача классификации районов для

определения соответствующего весового коэффициента в системе

баллов. Невозможность из-за мультиколлинеарности выполнить

классификацию в пространстве исходных признаков потребовало

перехода в пространство наиболее весомых главных компонент и

классификации в нем. Дисперсионный анализ позволил проверить

наличие влияния на страховой риск: района, вида автомобиля и

взаимодействия этих факторов. Задачи такого типа подробно изучаются

в курсах: “Математическая статистика” и “Многомерные статистические

методы”.

6.4. Динамика реальной цены застрахованного имущества

Ранее решались задачи в предположении о неизменной (во

времени) цене застрахованного имущества. Однако, моральный и

физический износ требуют учета фактора времени в актуарных

расчетах. Особенно, при определении реальной цены имущества на

момент возникновения страхового случая, реальной величины ущерба,

понесенного страхователем, и оценке вероятности возникновения

страхового случая в различные моменты (или интервалы) времени.

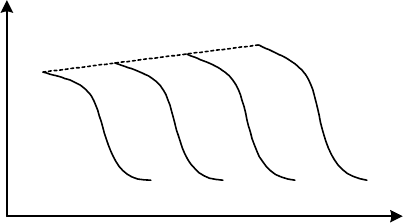

Рассмотрим ситуацию на рынке компьютеров. В некоторый

момент появляется новая модель (или модификация). Сначала только в

одной-двух торгующих фирмах. Цена существенно выше, чем

себестоимость плюс накладные расходы (доставка, хранение и т.д.).

Здесь покупатель платит еще и за престиж обладания самой

современной моделью. Затем число фирм, торгующих этой моделью,

увеличивается, а первый (ажиотажный) спрос на изделие уже

удовлетворен. Меняется соотношение между спросом и предложением,

поэтому цена снижается. Тем более, что в специализированных

компьютерных журналах появляются сообщения о том, что уже

разработана следующая, более совершенная модель, которая скоро

поступит в продажу. (Рис. 6.3.)

105

Tk t

Tk+1 Tk+3Tk+2

Рис 6.3

C(t)

Далее на рынок, действительно, выбрасывается новая модель,

поэтому цена на исследуемую модель быстро снижается. Проявляется

эффект морального износа, снижения престижности предыдущей

модели.

Наконец, цена достигает некоторой нижней границы, соизмеримой

с расходами продавца, т.е. цены распродажи, если она ниже

себестоимости. Ниже цена, как правило, не падает, т.к. тогда дешевле

товар просто выбросить, чем торговать им.

На этом графике по горизонтали – время t, по вертикали цены

изделий C(t). Новые модели появляются на рынке в моменты времени

Ti. Это отражается на ценах предыдущих моделей. Причем наиболее

сильно на той, которая была ранее наиболее совершенной, а потому и

самой престижной.

Технический прогресс приводит к тому, что цена нового изделия

несколько повышается по сравнению с предыдущей моделью, но при

этом цена растет значительно медленнее, чем, например,

быстродействие и объем памяти (основные характеристики

производительности ПЭВМ).

Тип кривых, в принципе, идентичен, что позволяет использовать

идею «подобного риска». Т.е. прогнозировать поведение цены вновь

появившейся на рынке модели, исходя из поведения более ранних

моделей.

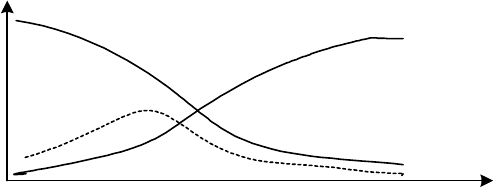

После построения кривой, отражающей изменение реальной цены

модели, можно оценить математическое ожидание (и дисперсию)

возможного ущерба страховщика при страховании данного риска

(имущества). Здесь используется информация о распределении

величины ущерба для предыдущих моделей. При этом вероятность

возникновения страхового случая и размер ущерба привязываются в

«возрасту» изделия (сроку эксплуатации). (Рис. 6.4 аналогичен рис. 6.2).

106

t

T

X(t)

Р(t)

C(t)

Рис 6.4

Сначала ущерб мал из-за высокой надежности нового изделия.

Возможен также учет наличия гарантии продавца и/или производителя.

Затем ожидаемый ущерб растет из-за снижения надежности (при

достаточно высокой реальной цене) в результате эксплуатации.

Наконец, существенное снижение реальной цены влияет сильнее, чем

продолжающее снижение надежности, поэтому ущерб может снижаться.

Здесь страховщик исходит из того, что при страховом случае

возмещаться будет не номинальная цена, а реальная, с учетом

морального и физического износа: X(t)=P(t)*C(t).

Теперь, имея распределение величины ущерба на отрезке времени

действия полиса, можно приступить к расчету рисковой премии,

надбавки, необходимого резерва, оценки потребности в перестраховании

и т.д.

6.5. Применение процедуры свертки при расчете рисковой

премии с учетом динамики процессов на рынке страхования

имущества

Пусть договор предусматривает полное возмещение ущерба при

наступлении страхового случая (S = C). Договор заключен на период

времени T (на практике – 1 год). Известен характер динамики

номинальной цены застрахованного объекта C(t) и плотность

распределения вероятности наступления страхового случая P(t) на

отрезке времени (0, Т). Тогда математическое ожидание возможного

номинального ущерба:

∫

⋅ dttCtP )()(

.

Если для упрощения считать, что на этом интервале времени

процентная ставка постоянна: i(t) = i, то для подсчета математического

ожидания современной цены ущерба удобно использовать аппарат

непрерывных процентов.

(1 + i) = e

δ

; δ = ln(1+i).

Тогда современная цена ожидаемого ущерба:

∫

⋅⋅

T

t

dtvtCtP

0

)()(

,

107

где: v = 1/(1+i) = e

-δ

,т.е.

∫

⋅−

⋅⋅

T

0

t

dte)t(C)t(P

δ

=современная цена.

В то же время для внесенной единовременной рисковой премии

нет необходимости прибегать к подобной процедуре. Ее современная

цена – фиксирована и известна. Поэтому:

П =

∫

−

⋅⋅

T

dtetCtP

0

)()(

δ

.

Понятно, что это значение несколько меньше, чем полученное по

классической формуле: П = pS, или в развернутом виде: P(0<t<T)

⋅C(0),

где P(0<t<T) =

∫

T

0

P(t)dt. Во-первых, из-за множителя – экспоненты, и,

во-вторых, из-за того, что в имущественном страховании, как правило,

(кроме специальных случаев страхования драгоценностей, произведений

искусства и, при определенных условиях, недвижимости), C(t) –

убывающая функция, в частности, C(t) < C(0).

В качестве иллюстрации рассмотрим простейшую ситуацию, когда

C(t)=C(0)(1-at), т.е. меняется линейно, а P(t)=P(0)(1-bt+ ct

2

), т.е. сначала

убывает по параболе, а затем возрастает. Тогда:

∫

−

⋅⋅

T

dtetCtP

0

)()(

δ

= C(0)P(0)

∫

T

0

(1-at)(1-bt+ ct

2

) e

-δt

dt .

Традиционная замена u=δt позволяет преобразовать интеграл к

виду:

C(0)P(0)

∫

δ

/

0

T

(1-au/δ)(1-b u/δ+ c u

2

/δ

2

) e

-u

du/δ

Под знаком интеграла многочлен третьей степени, это приводит к

сумме трех интегралов вида: A

∫

T

0

u

k

e

-u

du, k=0,1,2,3. Интегрирование по

частям позволяет получить рекуррентную формулу. Однако,

аналитическое решение выглядит достаточно громоздким и не упрощает

процесс исследования зависимости результатов решения от параметров.

Поэтому более предпочтительным является численное решение в силу

своей универсальности. Тем не менее, приведем формулу:

J(k)=

∫

T

0

u

k

e

-uf

du = (-1/f)( u

k

e

-uf

–k*J(k-1))

Отсюда последовательно получаем: J(0), J(1), J(2), и т.д.

Следовательно, страховщик, используя формулу: pS, несколько

завышает плату за страхование. Отметим, что указанное различие

108

возрастает с ростом инфляции. Страховщик, игнорируя эту деталь,

получает некоторый дополнительный резерв для повышения своей

устойчивости. В частности, при этом уменьшаются негативные

последствия ошибок при определении рисковой премии.

Однако, страховщик не должен считать полученные при

использовании этой методики дополнительные средства своей

прибылью, которую можно использовать для выплаты дивидендов. Это,

как и неиспользованная часть суммарной собранной рисковой надбавки,

является собственностью всей совокупности страхователей (из этого

портфеля) и должно быть использовано в их интересах.

6.6. Оценка риска на основе данных страховщика

Для оценки размера требуемого резерва вычисляются показатели

риска. Пусть взносы страхователя Е, а выплаты страховщика S.

Очевидно, что в общем случае, в произвольный момент времени, эти

величины не равны. Разность можно интерпретировать, как условную

прибыль одной из сторон.

С учетом вероятности р эта разность составит: В=р(S–E), а для

группы договоров:

∑

−= E)р(SB

. В актуарной литературе /12/ эта

величина получила название математического или среднего линейного

риска. Предполагается, что вероятная прибыль страховщика и

страхователя одинаковы и равны половине этой величины.

Но чаще используется величина среднего квадратического риска:

2

E)р(Sσ(E) −=

.

В имущественном страховании договор заключается чаще на срок

до одного года. Тем не менее, для иллюстрации принципа мы исходим

из того, что срок действия договора составляет несколько периодов

(например, месяцев), на каждом из которых действует постоянный

дисконтирующий множитель V. Тогда единовременная премия

страхователя:

t

t

pVE ⋅=

∑

, где р

t

– вероятность выплаты возмещения

именно в t-й период. Следовательно, прибыль для этого периода: (V

t

–

E), тогда для вычисления среднего квадратического риска используется

формула:

∑

∑

∑

∑

+−=−=σ

t

2

t

t

t

2t

t

2t2

pEpV2EpVpE)(V(E))(

.

Если обозначить первое слагаемое через

E

′

и учесть, что во

втором слагаемом

EpV

t

t

=

∑

, то второе слагаемое превратится в 2Е

2

.

Следовательно, все выражение примет вид:

)

∑

−−

′

=σ

t

22

p(2EE(E))(

, тогда:

∑

−−

′

= )p(2EEσ(E)

t

2

.

109

Видно, что

σ уменьшается с ростом Е. Далее предполагается, что

резерв должен составить удвоенное или утроенное значение среднего

квадратического риска (т.е. 2

σ(Е) или 3σ(Е)).

При большом числе договоров нормальная аппроксимация вполне

корректна, поэтому значению d=2

σ соответствует вероятность

(надежность) 0,954, а значению d=3

σ - вероятность 0,997.

Пусть «свободный резерв» Fr не служит для уплаты страховых

сумм, а Gr – современное значение ожидаемой от страхования прибыли,

Br – средний квадратический риск. Тогда: Br = 2

σ-Gr – резервы риска.

Если Fr>Br, то есть скрытый резерв риска.

Рассмотрим: Fr–Br=Fr+Gr-2

σ. Эта разность указывает

абсолютную устойчивость страхования, поэтому положительная

разность свидетельствует об абсолютной финансовой устойчивости

данного вида страхования. Теперь можно выбрать

τ из условия: Fr+Gr-

τσ=0, (т.е. τ=(Fr+Gr)/σ), которое характеризует относительную

устойчивость страхования.

Основные трудности при использовании данного подхода

заключаются в необходимости знания оценки будущих финансовых

результатов. А они, в свою очередь, зависят от размеров взносов,

которые устанавливаются в настоящий момент.

Замечание. Преложенный подход, в определенном смысле,

аналогичен вышеизложенной концепции степени риска. Вместе с тем

видны некоторые различия, что свидетельствует о неоднозначности

решения данной проблемы.

6.7. Практика оценки финансовой устойчивости страхования

Для контроля ситуации фактические выплаты сопоставляются с

тарифной ставкой. Если годовые выплаты Z, среднегодовые страховые

суммы

S

, а тарифная ставка П, то

100/ ⋅SZ

- размер фактических

выплат на 100 у.е. страховой суммы, а

2

100/ ⋅ПSZ

- процент

«убыточности страхования». Сравнение показателей в динамике

позволяет оценить тенденции финансовой устойчивости данного вида

страхования /19, 21/.

Из формулы видно, что точность оценки зависит от правильности

определения средней тарифной ставки, а также от числа страхователей,

которое все время меняется, но в принципе имеет тенденции к

возрастанию. Играет роль и структура совокупности страхователей.

Все это приводит к большим сложностям. Получить

аналитические результаты невозможно. Необходимо использовать

вычислительную технику даже решения этой, с первого взгляда,

достаточно простой задачи. Положение усугубляется необходимостью

разбиения всей группы страхователей на однородные подгруппы, в

110

частности, и по давности страхования. Но даже это не гарантирует

полной адекватности результатов.

Замечание. В данном разделе излагается лишь один из возможных

подходов при оценке «убыточности страхования». Он – не

единственный и не самый точный. В частности, реальные страховщики

на практике сталкиваются с ситуацией, когда объем портфеля растет.

Тогда этот подход не вполне верен. Фактическая убыточность может

быть несколько выше, чем рассчитанная по этой методике.

6.8. Оценка хозяйственно-финансовых рисков

В имущественном страховании используются следующие показатели:

Nmax

N

r

r

′

S

Sп

V

W

- страховое поле (число хозяйств);

- общая численность застрахованных

объектов;

- число страховых случаев;

- число пострадавших объектов;

- страховая сумма всех застрахованных

объектов;

- страховая сумма пострадавших объектов;

- сумма поступивших страховых платежей;

- cумма выплат страхового возмещения.

Среди показателей выделяют «средние»:

S/NS =

|

/rSS

пп

=

W/rW =

V/NV =

- средняя годовая сумма застрахованных

объектов;

- средняя страховая сумма пострадавших

объектов;

- средний размер выплаченного страхового

возмещения;

- средний размер страхового платежа.

Сопоставления

п

S

и

S

позволяет сравнить стоимости

пострадавших и застрахованных объектов. При существенном различии

необходим анализ страховых рисков.

Далее сравниваются

W

и

п

S

, что позволяет оценить полноту

уничтожения объектов. Сравнение

W

V и

позволяет оценить

тенденции развития страхования.