Корнилов И.А. Элементы страховой математики

Подождите немного. Документ загружается.

81

усложнение расчетов, необходимо опираться на распределение

«объективного» риска (у страхователя) и лишь на его основе строить

распределение величины ущерба страховщика.

Очевидно, что этот подход позволяет получить лишь

приближенные оценки интересующих нас характеристик. Однако, для

практических целей этого бывает достаточно, т.к. неточность в

определении средней может быть учтена с помощью дисперсии и это

уточнение может быть отражено в методике формирования рисковой

надбавки, а следовательно, и тарифа в целом. (Этот вопрос тоже

рассмотрен в соответствующем разделе.)

Ранее (в предыдущих главах) рассмотрена простейшая ситуация с

фиксированной страховой суммой, выплачиваемой при наступлении

страхового случая. И показаны некоторые возможные модификации

договора.

В имущественном страховании часто возникает проблема

определения реальной цены застрахованного объекта, величины

реального ущерба, объема предъявляемого требования, размера

возмещения. Все это отражено в условиях страхового договора (полиса)

и влияет на размер страхового взноса.

Изложенное иллюстрирует существенное различие между

реальной величиной ущерба, нанесенного страхователю, и величиной

иска к страховщику, определяемой с учетом специфики договора.

В общем случае можно записать:

A – страховой случай,

P(A) = p - вероятность страхового случая,

X – величина фактического ущерба страхователя в результате

наступившего страхового случая 0<X<C,

C – реальная цена застрахованного имущества,

S – страховая сумма (верхний предел ответственности

страховщика) в договоре (S

≤C),

P(X<x|A) = F(x) – вероятность того, что ущерб не превышает

значения х при условии наступления страхового случая, (точнее F(x|A) ,

но для упрощения записи игнорируем «|A» ),

f(x) = F

'

(x) – соответствующая плотность вероятности,

M(X) = P(A)

⋅M(X|A) – математическое ожидание ущерба

страхователя,

M(X|A) =

∫

dxxxf )(

– условное математическое ожидание ущерба

страхователя при наступлении страхового случая,

Y= g(X) – предъявляемый (обоснованный) иск или ущерб

страховщика 0<g(X)<X , - определяется условиями договора,

M(Y) = P(A)

⋅M(Y|A) – математическое ожидание ущерба

страховщика,

M(Y|A) =

∫

dxxgxf )()( – условное математическое ожидание ущерба

82

страховщика при наступлении страхового случая.

Видно, что M(Y/A) < M(X/A) и M(Y) < M(X).

При равномерном распределении ущерба: f(x) = const =1/C имеем:

M(Y|A) =

∫

g(x)dx

1

c

.

Понятно, что компенсируется не весь ущерб X, а лишь

предусмотренная договором часть Y. Именно M(Y) и лежит в основе

определения рисковой премии. И как будет показана далее – в основе

политики страховщика на рынке: тарифы, резервы, собственные

средства, перестрахование и т.д. Разность (X-Y) это участие

страхователя в возмещении ущерба (в обмен на снижение взноса).

Рассмотрим некоторые примеры. Есть несколько страхователей,

которые обратились в одну и ту же страховую компанию по вопросу

страхования одинаковых рисков. Т.е. застрахованное имущество имеет

одну и ту же реальную цену и одинаковую вероятность возникновения

страхового случая. При этом распределение величины фактического

ущерба также одинаково, например, равномерное, от 0 до полного

ущерба C.

Но условия договоров – различны.

Первый

застраховал свое имущество на полную стоимость, т.е.:

S = C, страховая сумма равна цене.

Второй

указал страховую сумму в размере 80% от цены:

S = C

⋅0.8, в договоре о пропорциональном страховании.

Третий

тоже указал: S = C⋅0.8, но в договоре «первого риска», где

в пределах страховой суммы ущерб компенсируется полностью, а если

ущерб превышает страховую сумму, то выплачивается только страховая

сумма.

Четвертый

, чтобы не связываться с урегулированием малых

ущербов объявил условную франшизу: L = C

⋅0.2, т.е. убытки до 20% от

реальной цены не рассматриваются (иски не предъявляются и ущерб не

компенсируется), а все убытки, превышающие этот уровень,

компенсируются полностью.

Пятый

объявил безусловную франшизу L, т.е. Y= max(0, X-L).

Необходимо определить: математическое ожидание и дисперсию

(среднее квадратическое отклонение) реального ущерба X и выплат

страховщика Yi в каждом полисе. Считая вероятность наступления

страхового случая: P(A) = p, а правило формирования взноса: надбавка

равна СКО, нагрузка 10% от тарифа, найти премии: рисковую, нетто-,

брутто. Интерпретировать результаты.

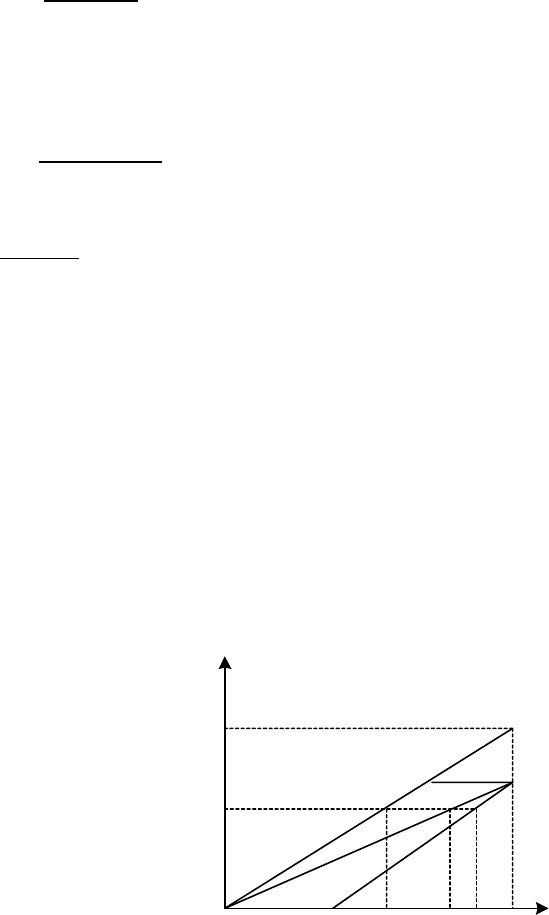

83

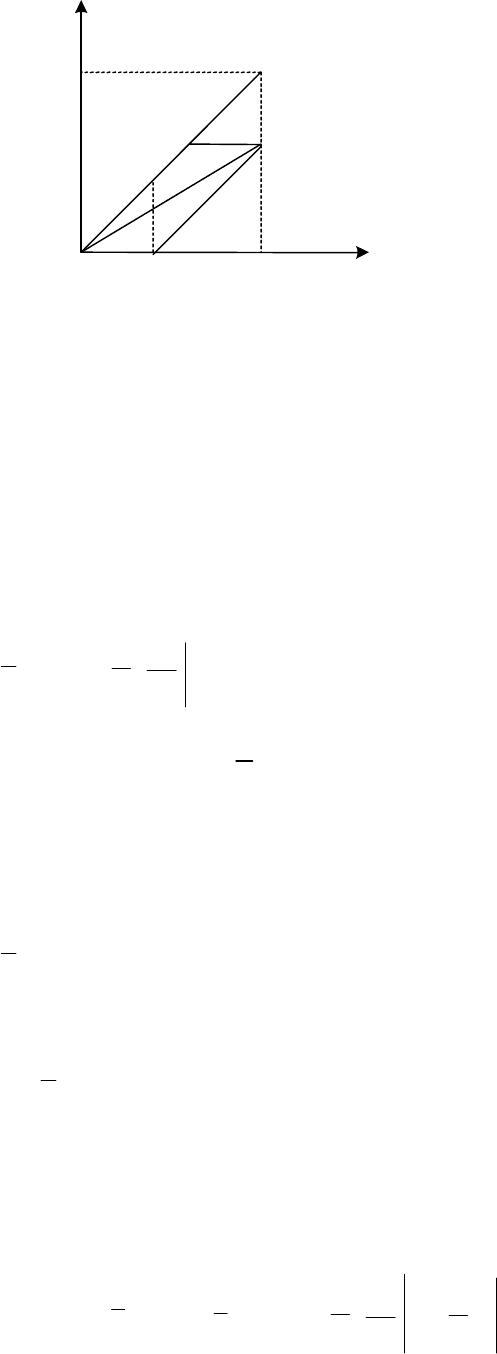

x

y

C

C

S

L

2

3

5

1,4

Рис 4.2

По горизонтали откладывается реальный ущерб X, по вертикали

предъявляемый (согласно договору) иск Y. Считаем, что иск обоснован,

т.е. выплата равна иску.

Для равномерной плотности: f(x) = 1/C, 0<x<C

Пример 3. Найти МО и СКО в каждом договоре:

Решение.

1) Y

1

= X , 0≤ X ≤C,

M(Y1|A) =

∫

C

0

c

1

⋅x⋅dx =

C

1

⋅

2

x

2

0

S

= (C

2

–0)/2C = C/2

D(Y1|A) = M(Y12) – M(Y1) =

∫

C

0

c

1

x2dx – (C/2)

2

= C

2

/12

2) Y2 = a

⋅X, 0≤ X ≤C, (a=0,8)

M(Y2|A) =

∫

C

0

c

1

⋅(a⋅x)dx = a⋅M(Y1/A) = a⋅C/2 = a⋅C/2

D(Y

2

|A) = … =

∫

C

0

c

1

(x⋅a)

2

dx – (a⋅C/2)

2

= a

2

⋅C

2

/12 = 0.053⋅C

2

3) Y

3

= X , 0≤ X ≤S = b⋅C , (b=0,8)

Y

3

= S , b⋅C = S ≤ X ≤C,

M(Y3|A) =

∫

S

0

c

1

xdx +

∫

C

S

c

1

b⋅xdx =

C

1

⋅

2

x

2

0

S

+

S

C

x

C

b

⋅

=

= S - S

2

/2C = 0.48C

84

D(Y3|A) =

∫

S

0

c

1

⋅x

2

dx +

∫

C

S

c

1

S

2

dx – (S - S

2

/2C)

2

=

2

23

2

C2

S

S

C

S

3

2

S

−−

⋅−

=

2

43

C4

S

C3

S

−

=

−

4

b

3

b

C

43

2

= 0.0683⋅C

2

4) Y

4

= 0 , 0 ≤ X ≤ L = d⋅C, (d=0,2)

Y

4

= X , d⋅C = L ≤ X ≤ C,

M(Y

4

|A) =

∫

L

0

0⋅dx +

∫

C

L

c

1

⋅xdx =

C

x

2

2

L

C

=(1 - d

2

)C/2 = 0.48C

D(Y

4

|A) =

∫

L

0

0

2

⋅dx +

∫

C

L

c

1

x

2

⋅dx –

2

2

2

)1(

−

C

d

= (C

3

-L

3

)/3C - (1-d

2

)

2

⋅

4

2

C

=

=(1-d

3

)⋅

3

2

C

- (1-d

2

)

2

⋅

4

2

C

= C

2

[(1 - d

3

)/3 - (1-d

2

)

2

/4]=0.10⋅C

2

5) Y

5

= 0 , 0 ≤ X ≤ L = d⋅C, (d=0,2)

Y

5

= X-L , L ≤ X ≤ C .

M(Y

5

|A)=

∫

L

0

0⋅dx+

∫

C

L

c

1

(X-dC)dx=

C

C

d

C

LC

ZdZ

c

LC

32.0

2

)1(

2

)(1

2

0

2

=−=

−

=

∫

−

D(Y

5

|A) =

∫

L

0

0

2

dx +

∫

C

L

c

1

(x – d⋅C)

2

dx –

2

2

2

)1(

−

C

d

=

=

∫

−LC

dZZ

c

0

2

1

-

2

2

2

)1(

−

C

d

=

3

2

)1(

3

d

C

− -

2

2

2

)1(

−

C

d

=

= C

2

[(1 - d)

3

/3 - (1 - d)

4

/4] = 0,068⋅C

2

.

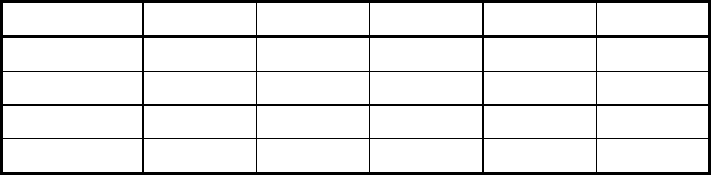

Результаты удобно свести в таблицу:

Y

1

Y

2

Y

3

Y

4

Y

5

М(Y|A)

5000 4000 4800 4800 3200

D(Y|A)

8.33 5.33 6.83 10.02 6.99

(дисперсия D – в млн. у.е.

2

).

85

Это позволяет рассчитать M(Y

i

) и D(Y

i

).

M(Y

i

) = p⋅M(Y

i

|A); D(Y

i

) = p⋅D(Y

i

|A) + pq⋅M

2

(Y

i

|A).

Данные формулы доказываются в теории вероятностей для

независимых случайных величин: вероятности страхового случая и

величины ущерба при его возникновении. Отметим, что в расчете

дисперсии иногда «по наивности» ошибочно используется формула:

D(X) = p

⋅D(X/A) вместо правильной формулы:

D(X) = p

⋅D(X|A) + pq⋅(M(X|A))

2

.

Игнорирование второго слагаемого – недопустимо. Численно это

приведет к неоправданному существенному снижению дисперсии, а

следовательно, среднего квадратического отклонения, которое, в свою

очередь, негативно отразится на оценке степени риска. Что немедленно

скажется и на рисковой надбавке, и на надежности.

Пример 4. Результаты можно свести в таблицу (p = 0.01,

C = 10000 у.е.):

Y

1

Y

2

Y

3

Y

4

Y

5

МО

50 40 48 48 32

D

331000 211000 298000 329000 169000

СКО

580 460 540 575 410

К

11.6 11.5 11.25 12.0 12.8

(дисперсия D – в у.е.

2

).

Интересно отметить ожидаемый размер иска в четвертом –

меньше, чем в первом. МО сместилось влево. А правые границы –

одинаковы, что и привело к сохранению дисперсии в 4-м договоре.

Содержательная сторона этого эффекта подробно рассматривается в

разделе «Франшиза». Можно только кратко указать, что причина

эффекта – в отсутствии информации о малых ущербах. Страховщик

видит только большие убытки, а математический аппарат

соответственно реагирует на неполноту данных.

Если сравнить третий и четвертый договора, можно отметить

равенство МО (рисковых премий) и различие СКО (рисковых надбавок,

а следовательно, и нетто-премий). Дело в том, что в 3-м договоре

отсекаются большие значения ущерба, а в 4-м : малые!

Нетрудно заметить пропорциональность 1-го и 2-го результатов.

Причем коэффициент пропорциональности (0.8) определяется долей

страховщика в возмещении ущерба. Остальное – участие страхователя в

возмещении ущерба.

Т.е. во 2-м, 3-м и 4-м договорах страхователи передают не весь

риск, а лишь часть его. Они участвуют в возмещении ущерба в обмен на

снижение своих взносов.

86

Наконец, в 5-м договоре ответственность – минимальна.

Видно совпадение коэффициентов вариации в договорах 1 и 2,

уменьшение его в договоре 3, где отсекаются большие убытки, и

возрастание в договорах 4 и 5, где отсекаются малые убытки. А на

первый взгляд, именно безусловная франшиза казалась страховщику

наиболее привлекательной (с минимальной дисперсией).

Для страховщика подобная ошибка, допущенная в реальном

бизнесе, чревата существенным снижением реальной надежности

страхования, по сравнению с ожидаемой. Снизится вероятность

выживания, т.е. уменьшится возможность выполнить свои обязательства

перед клиентами при превышении реального общего ущерба над

ожидаемым значением. Например, страховщик будет «оптимистично»

считать, что обеспечил надежность 95%, а на самом деле его

надежность не превышает 70%.

Из данного примера (где рассматривается один договор и получен

очень большой коэффициент вариации ущерба страховщика) видно,

насколько опасно для страховщика принятие одного отдельного риска.

Особенно, если этот риск характеризуется очень малой вероятности

наступления страхового случая, большой страховой суммой, и большой

дисперсией величины ущерба при наступлении страхового случая.

Понятно, что ориентироваться на средний ущерб довольно опасно.

Фактическое значение величины ущерба при наступлении страхового

случая может значительно превысить это среднее. Поэтому для

страховщика интерес представляет несколько иной вопрос: какова

вероятность, что выплата возмещения не превысит заданное значение.

На это влияет как распределение величины ущерба страхователя

(свойства объективного риска), так и условия договора, т.к. не всегда

ущерб возмещается полностью.

4.5. Расчет рисковой надбавки и нетто-премии

Разумеется, в одном единственном договоре трудно ставить

вопрос о повышении надежности с помощью рисковой надбавки. Т.к.

даже если взять эту надбавку в размере одного СКО, то надбавка

превысит рисковую премию в 12 раз, что совершенно недопустимо на

практике. Страхователь не согласится платить так много, а страховщику

этого явно недостаточно. Но если в портфеле, например, 400

однородных договоров, то МО и дисперсия возрастут в 400 раз, а СКО

(для всего портфеля) только в 20 раз, поэтому относительная надбавка

уменьшится в 20 раз и составит около 60% от рисковой премии, что

иногда вполне допустимо, хотя и не может считаться идеальной

ситуацией.

87

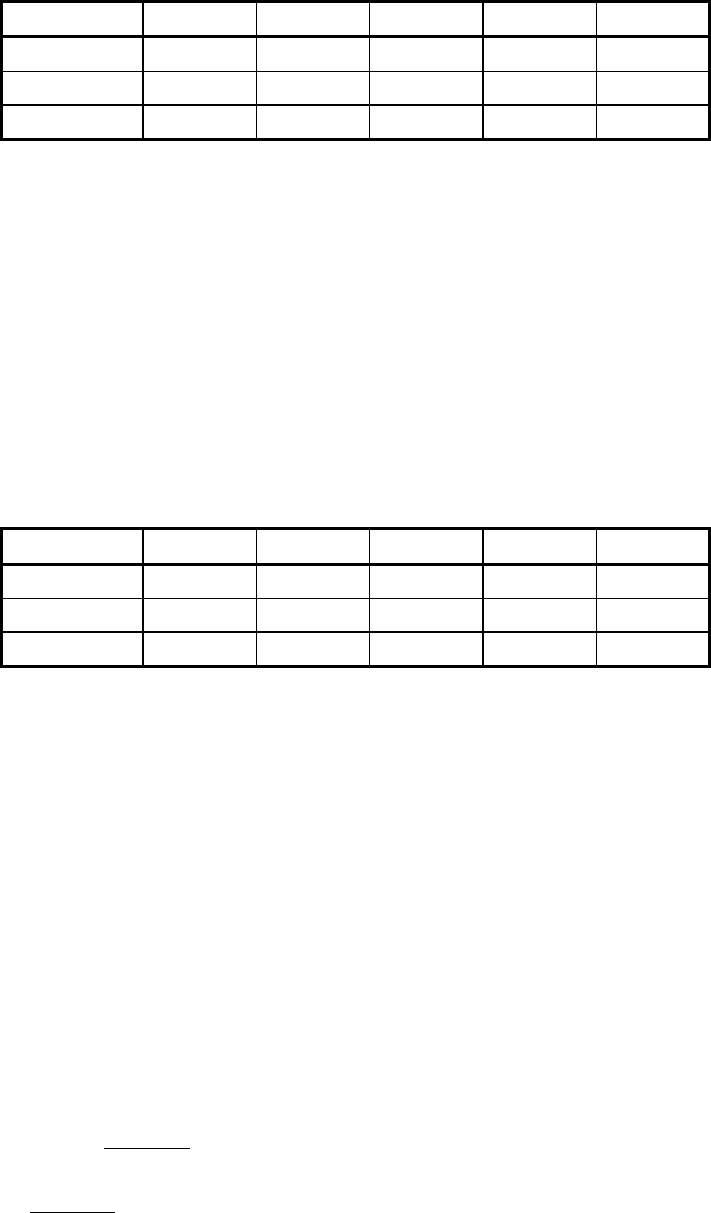

Пример 5. Для расчета брутто-премии (страхового взноса) надо

разделить нетто-премию на (1-f) = 1 – 0.1 = 0.9 , т.е. увеличить на 11% .

Результаты сведем в таблицу (единица измерения: Cp = 100 принята за

е.с.с.).

Y

1

Y

2

Y

3

Y

4

Y

5

РП 0.5 0.4 0.48 0.48 0.32

НП 0.79 0.63 0.75 0.77 0.54

БП 0.87 0.69 0.83 0.85 0.60

Необходимо отметить, что в этом примере премия выражена не

через страховую сумму, а через цену имущества с учетом страховой

суммы и других условий договора. Поэтому соответствующие

коэффициенты при С нельзя считать «ставками». Тем не менее,

показана причина различий ставок в зависимости от условий договора.

4.6. Размер возмещения

Пример 6. Теперь рассмотрим, какую компенсацию получит

каждый страхователь, если у него произойдет страховой случай, а

убытки составят, например, 15%, 50%, 85% от реальной цены С.

Результаты удобно представить в виде таблицы:

X

Y

1

Y

2

Y

3

Y

4

Y

5

0.15C 0.15C 0.12C 0.15C 0. 0.

0.5C 0.5C 0.4C 0.5C 0.5C 0.3C

0.85C 0.85C 0.68C 0.8C 0.85C 0.65C

В принципе, страховщик должен объяснить своему клиенту все

последствия заключаемого договора (размер взноса и возможных

выплат), чтобы клиент осознанно выбрал интересующий его вариант.

Интересы страхователя прояснились. Проанализируем позицию

страховщика.

Рассмотрим 5 вышеизложенных договоров и предположим для

каждого из них, что страховщик имеет только один такой договор. При

этом его интересует вероятность того, что выплата возмещения не

превысит, например, 70% от реальной цены застрахованного объекта

(P(Y<0.7C)=?). Здесь ему необходимо знание закона распределения Y,

но исследовать можно только «объективный риск страхователя», т.е. Х.

Предположим, для иллюстрации, что Х распределен равномерно,

т.е. его плотность равна 1/C. Тогда для страхователя: P(X<0.7C) = 0.7.

Очевидно, в первом

договоре о полной ответственности (Y=X)

тождественность этих величин означает: P(Y<0.7C) = 0.7. Итак: Р1=0.7.

Во втором

– ответственность пропорциональна (a = 0.8), поэтому,

чтобы страховщик выплатил 0.7С, ущерб страхователя должен

составить: 0.7С/0.8 = 0.875C.

Следовательно, P(Y<0.7C)=P(X<0.875C)=0.875. Итак: Р2=0.875.

88

В третьем

– ответственность (по правилу первого риска)

ограничена сверху; причем граница ответственности (0.8С) выше

интересующего страховщика значения (0.7С), поэтому: P(Y<0.7C)=0.7.

Т.е. Р3=0.7 (как и в 1-м договоре). Очевидно, ситуация изменится, если

искать вероятность: P(Y<0.9C)!

В четвертом

– ответственность ограничена (снизу) условной

франшизой, поэтому: P(Y=0)=0.2; P(0.2C<Y<0.7C)=0.5;

P(0.7C<Y<C)=0.3. Таким образом, P(Y<0.7C)=0.7, т.е. Р4=0.7.

Пятый

договор предусматривает безусловную франшизу, поэтому:

Y=X-L=X-0.2C, следовательно: P(Y<0.7C)=P(X<0.9C)=0.9. Итак,

Р5=0.9.

Иллюстрация. Задача имеет (при равномерном распределении!)

очень наглядное геометрическое решение. Надо по вертикальной оси

отложить заданную вероятность (0.7), провести горизонтальную линию

до пересечения с интересующим нас графиком (линии: 1 – 5) и из точки

пересечения опустить перпендикуляр на горизонтальную ось.

Расстояние до начала системы координат укажет величину ущерба Yi,

которая в этом договоре не будет превышена (с заданной вероятностью).

При других распределениях (из-за различной плотности или различных

Pi – весовых коэффициентах) этот эффект не наблюдается (или слабее).

X

C

1

P

Рис 4.3

Очевидно, что попытка ориентироваться на СКО для оценки

вероятности в одном (таком) договоре – ошибочна! Но, если

распределение величины ущерба (страхователя, т.е. Х) - нормальное,

(точнее, может быть успешно аппроксимирована этим законом), то МО и

СКО (для Х!) позволяют однозначно определить искомую вероятность.

Данный пример в первом приближении показывает, что

страховщик рискует не столько из-за того, что принял на страхование

определенный риск, а из-за того, что фактический ущерб по принятому

риску может отличаться от ожидаемого (среднего) в большую сторону.

Противоположное отклонение может привести к возрастанию доходов и

в отличие от риска рассматривается как «шанс».

89

5. Вероятностно-статистическое исследование страхового

портфеля

5.1. Использование функции распределения ущерба при оценке

вероятности разорения страховщика

Техническое разорение в страховании подразумевает

невозможность выполнения страховщиком своих обязательств перед

страхователями. Т.е. суммарный объем предъявленных ему исков о

выплате возмещений больше, чем собранная им сумма нетто-премий +

сумма имеющихся у него собственных средств (начальный резерв) +

объем перестраховочной защиты (распространяющийся на

предъявленные иски) – плата за перестрахование. Поскольку величины,

входящие в правую часть, - фиксированы, то вероятность технического

разорения определяется значением функции распределения

F(x)=Pr(X<x) случайной величины Х – суммарного объема

предъявляемого иска. Таким образом, если возможности страховщика

равны «a», то F(a) – вероятность неразорения (выживания), а 1 – F(a)

это вероятность разорения.

Следовательно, в общем случае актуарий должен знать функцию

F(x), или, по крайней мере, ее квантили. При этом ему нужны

«односторонние» точки. Это означает, что при использовании

«двусторонних» таблиц распределения надо делать соответствующие

поправки.

Разумеется, для решения этих задач можно использовать не только

интегральную функцию распределения F(x), но и производную от нее:

f(x), или дифференциальную функцию (плотность распределения). Но

надо учитывать, что F(x) – более информативна, так как полностью

задает распределение. Плотность полезна при вычислении

математического ожидания случайной величины,

M(X) =

∫

⋅⋅ dxxf(x)

т.е. для определения суммарной рисковой премии, которую надо собрать

со всех страхователей этого портфеля.

Конечно, с ее помощью можно вычислить и дисперсию,

D(X) =

dxxMxxf

∫

−⋅

2

))(()(

а следовательно, и СКО. При нормальном распределении общей

величины предъявленного иска этой информации достаточно для

построения доверительного интервала, такого, что вероятность для Х

оказаться правее правой границы равна требуемой вероятности

разорения.

Однако далеко не для всех распределений эта характеристика

(СКО) достаточно информативна. (С ее помощью всегда можно найти

только коэффициент вариации – «степень риска», информативность

90

которого снижается при отклонении распределения от нормального).

Т.е. этот подход не универсален.

А если опираться на функцию распределения, то задача решается

всегда. Определяется математическое ожидание (т.е. суммарная

рисковая премия) и соответствующий квантиль (т.е. суммарная нетто-

премия). Тогда разность между ними покажет суммарную рисковую

надбавку, которую необходимо собрать со всех страхователей этого

портфеля, чтобы за счет надбавки обеспечить заданную вероятность

выживания.

Если страховщик имеет однородный по составу и достаточно

большой по объему страховой портфель (или субпортфель), то согласно

закону больших чисел, распределение суммы многих независимых

случайных величин, подчиняющихся одному и тому же закону с теми же

значениями параметров, начинает приближаться к нормальному закону

распределения, независимо от распределения самих этих величин.

(Более того, этот эффект возникает уже при отсутствии резко

выделяющихся случайных величин!)

Этот подход используется в так называемых «коллективных

моделях», где не исследуется каждый договор в отдельности, а

анализируется поток требований об оплате, сгенерированный всем

портфелем. Отметим, что здесь роль отдельного договора (а

следовательно, и распределение ущерба в нем) существенно снижена.

Это позволяет актуарию анализировать отдельный риск менее детально

(если он перед этим проверил и обосновал возможность нормальной

аппроксимации суммарного иска).

5.2. Процентные точки

Для решения практических задач нужны таблицы распределений

(или программа, позволяющая получить величины, распределенные по

заданному теоретическому закону с требуемыми значениями

параметров). Таблицы значений функции распределения /2/ F(x) для

различных законов могут быть построены двояко:

- либо с равномерным шагом по аргументу Х;

- либо с равномерным шагом по функции F(X).

При этом (если распределение не является равномерным, т.е.

f(x)=1/(b-a) ), то одинаковый шаг по одной оси приводит к

неодинаковому шагу по другой. Поэтому в зависимости от задачи

используется тот или иной вид таблицы. Во втором подходе часто

используют шаг в 1%, поэтому говорят, что такие таблицы задают

процентные точки. Они позволяют указать значение Х=x, для которого

F(x) принимает заданное значение. В страховании это задача о том, что

величина ущерба не превысит определенного значения.

Необходимо отметить универсальность подхода, основанного на

процентных точках, в отличие, например, от интегральной теоремы