Корнилов И.А. Элементы страховой математики

Подождите немного. Документ загружается.

61

D(X) = S

2

*npq = 20000

2

*10*0,001*0,999 = 3996000;

СКО ≅ 1999,0;

К = СКО/МО = 9,995 ≅ 10.

Ситуация лучше, чем в прежнем примере, но еще остается

неблагоприятной. Очевидно, с ростом n ситуация улучшается.

Пример 3. Каким должно быть n, чтобы риск можно было

принять?

Решение. Для этого необходимо задать К, например 1, тогда

можно приравнять МО и СКО и получить:

Snp=S

npq или n=q/p=999.

При 1000 страхователей можно принимать такой риск. На

практике такое число клиентов сразу не придут, во всяком случае, в

маленькую компанию, поэтому начинающий страховщик рискует

больше того, который успел набрать солидный портфель.

Пример 4. Предположим, что страховщик решил улучшить свои

шансы за счет клиентов, и они с этим согласились. Он назначил взнос 40

вместо 20. Эта разность (рисковая надбавка) призвана компенсировать

возможное превышение реальных выплат над средними (ожидаемыми).

Проанализировать ситуацию.

Решение. Тогда 1000 страхователей внесли по 40 у.е. Общий

взнос составил 40000. Ожидаемые выплаты 20000. Остаток 20000

поступают в распоряжение страховщика и иногда являются источником

его дохода, что не вполне верно. Выше отмечалось, что эти суммы

должны направляться в резерв, либо распределяться среди

страхователей (у которых не было страховых случаев).

Необходимо отметить, что ситуация возникла из-за того, что

произошло ровно один случай. Для страховщика ситуация будет

благоприятной при m=0,1; - нейтральной при m=2; - убыточной при

m>2. Поэтому он должен предусмотреть такую возможность.

Вероятности рассчитываются по точной формуле Бернулли или по

приближенным (Пуассона или Лапласа). Расчет ведется до достижения

практической достоверности, за которую принимается близкая к 1

величина: например, 0,9999.

В данном примере:

Р(m=0)=0,37; P(m=1)=0,37; P(m=2)=0,18; P(m=3)=0,06,

P(m=4)=0,015.

Это означает, что страховщик может быть уверен, что с

вероятностью 0,92 число случаев не превысит 2; с вероятностью 0,98 не

превысит 3; с вероятностью 0,995 не превысит 4. Поэтому ему

необходим капитал (начальный резерв) в 40000 у.е. своих денег (или

взятых в кредит в банке), чтобы практически в любой ситуации иметь

возможность выполнить свои обязательства (2 случая он оплатит из

62

собранных взносов, а еще 2 – из резерва). Здесь не рассматривается ни

перестрахование, ни предпринимательский риск страховщика.

Пример 5. Рассмотрим компанию, где число страхователей

увеличилось до 10000. Проанализировать ситуацию.

Решение. Тогда МО=200000, СКО=63214, К=0,316 – очень

благоприятная ситуация для страховщика. Используя распределение

Пуассона, получим:

λ=np=10; P(X<m|λ)=Ф((m +0,5 - λ)/

λ

)≡Ф(t)=γ=0,99;

тогда t=2,325; m=t×

λ

+λ-0.5=2,325×3,161+10–0,5=16,85<17.

Следовательно, необходимо собрать премию для выплаты не 10, а

17 возмещений, поэтому с каждого страхователя надо взять 34 у.е., из

которых 20 это рисковая премия, а 14 – надбавка. Страхователи могут не

согласиться с такой надбавкой (70%), тогда потребуется создать резерв.

Очевидно, чем большими резервами располагает компания, тем она

устойчивее, и поэтому тем больший риск она может принять.

Становится более понятным и поведение потенциального

страхователя. Грамотный клиент не станет обращаться в компанию, где

он будет единственным страхователем с таким риском. И не только из-

за сомнений в умении страховщика работать с данным риском. Но и

поскольку ему придется больше платить за страховку. Поэтому он

будет искать компанию, где уже есть многочисленная группа

страхователей подобного риска. (Аналогичный вывод был сделан и во

2-й главе, опираясь на несколько иные соображения.)

Пример 6. Проанализировать возможность использования

нормальной аппроксимации и получаемые при этом результаты.

Решение. Используя нормальную аппроксимацию, можно

показать, что если надбавка равна СКО, т.е. t=1, то Ф(1)=0,6827;

(1-Ф(1))/2=0,1586=0,16≅1/6.

Аналогично, для 2×СКО получим 1/44, а для 3×СКО будет 1/742.

Эти дроби показывают, как часто будет использован капитал компании

для выплаты возмещений. В действительности, при благоприятной для

страховщика ситуации (в начале собранные взносы больше выплат),

потребность в резерве будет еще меньше.

Понятно, что возможность увеличивать надбавку ограничена.

Никто не согласится платить взнос, где надбавка втрое превышает

рисковую премию. В то же время страховщик обязан обеспечить

высокую надежность выполнения своих обязательств. Поэтому

необходим начальный резерв.

Он создается частично из невостребованных средств (если в

предыдущий год сумма взносов существенно превысила сумму

63

возмещений), частично из средств страховщика, заработанных им ранее

(что имеет место на начальном этапе функционирования страховой

компании).

Поэтому возникает вопрос о величине этого резерва. Очевидно, с

ростом числа однородных договоров страховое общество все меньше

подвержено случаю. СКО продолжает расти, но отношение СКО/МО

падает.

Ясно, что самая неприятная ситуация для страховщика возникает,

если значительное число страховых случаев возникает сразу же после

заключения договоров, когда собрана лишь незначительная часть

страховых взносов. Выплаты существенно больше взносов, поэтому

активы малы, следовательно, и наращение на них тоже мало.

В реальном страховании может возникнуть и обратная ситуация,

когда взносы существенно превышают выплаты на протяжении

длительного периода. Это означает, что взносы определены неверно (с

существенным превышением). Поэтому разница должна быть

распределена между страхователями (хотя бы между теми, у кого не

было случая), а не обращаться в доход компании.

Пример 7. На величину начального резерва влияет как объем

портфеля, так и его характер. Крупная компания принимает риск: 20

страхователей с суммами по 10000 у.е. в каждом договоре и с

вероятностью р=0,02 предъявляет требования об оплате. Исследовать

ситуацию.

Решение. Рисковая премия равна: Sp=10000×0,02=200.

Суммарный взнос:

200×20= 4000, а общее СКО=S

Npq =10000 0,980,0220 ×× =6261.

Тогда СКО/МО=6261/4000=1,565, то есть принятие этого риска

(нового для себя) чревато для компании определенными

неприятностями. Вычислим вероятности Р(m=k); k=0, 1, 2,… получим:

0,668; 0,272; 0,053; 0,006; 0,001; …

Сумма этих пяти значений составляет 0,999, что можно принять за

практическую достоверность и считать невозможным появление более

четырех случаев в этой группе. Поэтому страховщик должен иметь

средства для выплаты возмещений по четырем страховым случаям:

4×10000=40000, что в 10 раз больше собранных взносов. Однако, если

иметь капитал 40000 для оплаты первых четырех случаев, то можно

принять этот риск, так как с вероятностью > 2/3 случаев не будет вовсе,

и тогда компания заработает 4000. (Это создаст предпосылки снижения

риска в следующем году.)

Замечание. Существует принципиальное различие роли среднего

квадратического отклонения (СКО) в имущественном страховании и в

64

страховании жизни. В имущественном эта роль очень велика, так как

риск оценивается отношением СКО/МО. В страховании жизни актуарий

опирается на устойчивые закономерности, выраженные кривой

дожития, (т.е. более устойчивое распределение), поэтому роль СКО

незначительна /3/.

В имущественном страховании функция распределения риска

намного динамичнее, чем в страховании жизни, поэтому здесь будущий

риск оценивается с некоторой достоверностью на основе прошлых

данных и тогда вопрос определения величины отклонения от среднего

приобретает особое значение.

Пример 8. Пусть р=0,002 для N договоров с суммами S, тогда

общая рисковая премия NpS (и средняя величина оплаты убытков

нескольких предыдущих лет), а Np – число убытков. Соответственно:

СКО=S

NpNpq S= ,

Если р точно неизвестно, его надо оценить. Например, истинное

значение Np=400 находится в пределах (324<Np<484). Разброс МО

составляет 484–324=160 (абсолютный) или 160/400=40%

(относительный). Предположим: S=1 е.с.с.

Тогда как СКО=

NpNqp ≅ колеблется в пределах от 18 до 22,

абсолютный разброс 4 , а относительный составляет 4/20=20%.

Следовательно, при неточном определении вероятности р, СКО

определено достаточно надежно! Поэтому все расчеты, основанные на

СКО (надбавки, резервы и т.д.), обеспечивают требуемую точность.

Если рисковая премия определена неверно, то необходима надбавка, в

несколько раз превышающая СКО. При правильном определении

рисковой премии достаточно однократной надбавки (она компенсирует

чистые случайности).

Разумеется, необходимо различать надежность опоры на СКО при

распределении, близком к нормальному, когда справедлива

интегральная теорема Лапласа, и при распределении, существенно

отличном от нормального, когда приходится использовать неравенство

Чебышева (более универсальное, но менее точное).

В рассмотренном примере, если вместо правильного значения

рисковой премии 400 страховщик по ошибке ориентируется на 324, но

при этом взял четырехкратную надбавку: 4

Np =4×18=72, то взнос:

324+72=396≅400. Т.е. он себя гарантировал от последствий неверно

определенной рисковой премии.

Поэтому на практике не очень опасно работать с неточно

определенными премиями, если возможность возникновения такой

неточности заранее учтена и заложена в правиле тарифа в целом.

Насколько это отразится на конкурентоспособности компании – другой

вопрос.

65

Как отмечалось, имущественное страхование – значительно более

динамичный процесс, чем страхование жизни. Здесь постоянно

появляются новые риски и меняются характеристики прежних рисков,

что усложняет работу актуария. Вместе с тем, это обстоятельство

предъявляет повышенные требования к актуарным расчетам.

В рассмотренном примере среднее может колебаться в пределах от

324 до 484, в то время как СКО – от 18 до 22. Это и позволяет получить

приемлемые результаты. Поэтому в актуарной литературе (и практике)

под нетто-премией подразумевают не значение рS (рисковую оплату), а

скорректированное значение, где присутствует надбавка для

компенсации ошибки, связанной с возможностью неточностью в

определении р.

3.2. Частичные убытки

В имущественном страховании часто возникает ситуация, когда

вместо страховой суммы S требуется выплатить фактический ущерб:

aS, где 0<a<1, тогда рисковая премия равна pS. Как изменится СКО?

Убытки составят: (a

i

×S), средние убытки: pS, отклонение:

(a

i

×S–p×S), причем: Σ(a

i

×S)=Σ(pS)=npS, тогда: Σ(a

i

)=np.

Найдем сумму квадратов отклонений, затем дисперсию и СКО.

D=S

2

×p×(Σ(a

2

)/Σ(a)-p). СКО D=

Это надо сравнить с классической формулой и отметить, что

отношение сумм стало играть роль единицы в той формуле.

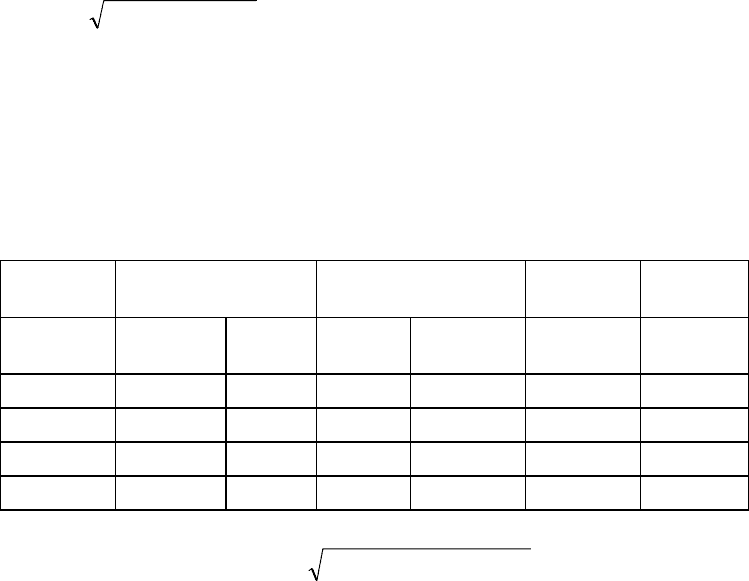

Пример 9. Пусть N=10000, S=2000, заявлено 210 убытков:

20 полных (100%), 40 по 90%, 50 по 80%, 60 по 60%, 40 по 45%.

Найти рисковую премию.

Решение. В принципе, исследуется дискретная случайная

величина. Поэтому можно использовать традиционные вероятностно-

статистические методы. Но в данном примере иллюстрируется

используемый на практике прием. Чтобы найти величину:

∑

∑

aa /

2

,

(точнее,

i

∑∑

a/a

2

i

), составим таблицу.

ni α

i

a

i

×S n×a×S a×n

a

2

n×a

2

(a×n)

2

20 1,0 2000 40000 20 1,0 20,0 400

40 0,9 1800 72000 36 0,81 32,4 1296

50 0,8 1600 80000 40 0,64 32,0 1600

60 0,6 1200 72000 36 0,36 21,6 1296

40 0,45 900 36000 18 0,20 8,0 324

210 300000 150 114,0 4916

66

Тогда:Σna

2

/Σna=114/150=0,76,

ставка: ΣnaS/NS = 300000/(10000×2000)=0,015,

(то есть за сумму 2000 у.е. рисковый взнос составит 30 у.е.).

Рассмотрим некоторые примеры по частичным убыткам.

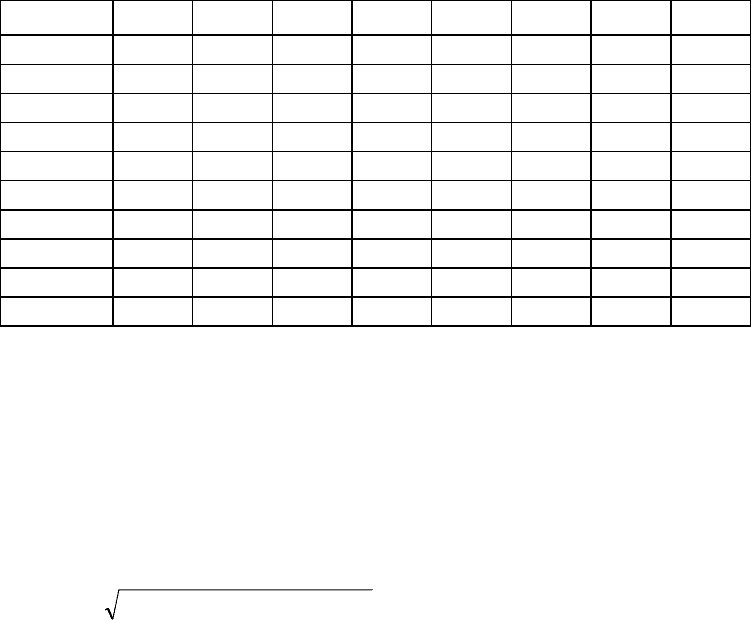

Пример 10. Страхование от огня /3/. Есть 8 категорий

страхования:

- промышленные постройки (отдельно их внутреннее

оборудование);

- торговые постройки (…);

- жилые дома (…);

- специальные риски (…).

По этим 8 категориям зафиксировано относительное число убытков

(на 10000 страховых случаев) в разрезе величины доли (а) в %.

% 1 2 3 4 5 6 7 8

0-10

8293 7172 9370 6734 8627 8360 5413 4264

10-20

576 915 337 965 502 658 791 806

20-30

326 425 144 580 201 284 539 668

30-40

215 310 85 429 130 178 431 553

40-50

139 221 42 324 93 114 360 507

50-60

97 180 16 260 73 85 309 707

60-70

69 147 4 214 60 64 273 530

70-80

49 123 2 183 53 57 237 553

80-90

42 98 0 167 48 68 209 599

90-100

194 409 0 154 213 132 1438 1013

Решение. Рассчитаем по этим данным значения дроби (по

столбцам) и получим:

0,37; 0,40; 0,11; 0,45; 0,38; 0,35; 0,68; 0,66;

это позволяет для каждого страхователя (и для их совокупности) найти

СКО. Например, для второй категории при р=0,001 получим:

СКО=1

0,001)-(0,40,00110000 ⋅⋅

≅

2.

67

Пример 11. Страхование от несчастных случаев.

Пусть известен риск отдельного страхового случая: вероятность

смерти 0,00024, вероятность инвалидности 0,00032. Исследовать

ситуацию.

Решение. В случае смерти – полный убыток, то есть дробь равна

1. При инвалидности – частичный убыток, необходимо знать дробь.

Предположим, что на основе реальных данных определена дробь = 0,30.

Тогда можно определить СКО.

Для смерти:

100000

9997624 ⋅

=qp

=0,0155.

Для инвалидности:

100000

2996832

)/(

2

⋅

=−⋅

∑∑

paap =0,0098; тогда:

К

с

=0,0155/0,00024 = 65; К

и

=0,0098/0,00032 = 31.

Это используется при перестраховании. Отметим, что для

страхования на случай смерти требуется объем портфеля в 4 раза

больший, чем при страховании на случай инвалидности. (Даже при том,

что в 1-м субпортфеле размер выплаты фиксирован, а во 2-м – случаен, а

это, как будет показано далее, должно уменьшить разброс выплаты в 1-м

субпортфеле!)

3.3. Связанные и независимые страхования

Иногда возникает ситуация, когда убыток по одному виду

страхования влечет за собой появление (или увеличение) другого

убытка. Естественно, для определения цены страхования в этом случае

необходимо учесть эту связь, и особенно, характер изменения СКО.

Пусть для одной группы страхований (договоров): убытки (V

i

),

вероятность (p

i

). Тогда сумма рисковых премий: P=Σ(S

i

×p

i

). Ситуация

имеет место в течение ряда лет: k=1, 2,…,N.

Тогда для произвольного года вся оплата убытков:

А

к

×S

1

+B

k

×S

2

+C

k

×S

3

+ …, где А, В, С,… - доли (от 0 до 1).

Отклонение этой величины от среднего значения Р составит:

Σ((A

k

×S

1

+B

k

S

2

+…)-P)

2

/N

Тогда при большом N получим систему:

N×p

1

×S

1

=S

1

×Σ(A

k

)

N×p

2

×S

2

=S

2

×Σ(B

k

)

…………..

Сложив эти уравнения, получим:

N×P=Σ(A

k

×S

1

+B

k

×S

2

+…)

Из системы видно, что:

N=Σ(A)/p

1

=Σ(B)/p

2

кроме того:

N=

=⋅

∑∑

)/)(()/)((

21

pBpA и т.д.

68

Можно показать, что дисперсия равна:

S

1

2

×(Σ(A

k

)

2

/N-p

1

)+…+2S

1

×S

2

×(Σ(A

k

×B

k

)/N-p

1

×p

2

)+…

Тогда СКО есть корень из этого выражения.

Слагаемые первой группы характеризуют отклонение каждого

отдельного страхования (в соответствии с предположением об их

независимости). А слагаемые второй группы учитывают связь

очередной пары страхований, (т.е. договоров), где р

1

×р

2

– вероятность

одновременного убытка, Σ(A

k

×B

k

)/N- средняя сумма произведения

частей убытка. Величина каждого слагаемого второй группы определяет

силу связи этих двух страхований.

Если все эти слагаемые равны нулю, имеет место независимость,

тога: «Квадрат среднего отклонения совокупности страхований,

независимых друг от друга, равен сумме квадратов средних отклонений

отдельных страхований» /3/. Это вытекает из теоретико-вероятностного

факта, что дисперсия суммы независимых величин равна сумме

дисперсий этих величин.

Пример 12 (несвязанных страхований).

Есть 100000 договоров с суммами 2000 у.е. и вероятностями

0,0015. Найти степень риска в портфеле.

Решение. Суммарная рисковая премия:

100000×2000×0,0015=300000;

СКО=2000

0,0015)-(10,0015100000 ⋅⋅ =21300; К=СКО/МО=0,07.

Очень благоприятная ситуация для страховщика.

Может ли это общество принять 20 договоров с вероятностями 0,02 и

суммами 10000?

Пример 13. Пусть по имеющемуся портфелю (п. 12) общество

имеет четырехкратный капитал (4*21300=85200). Новое страхование

имеет суммарный риск: 20×10000=20000; суммарная рисковая премия:

20×10000×0,02=4000; СКO=10000

0,980,0220 ⋅⋅ =6261,2.

Исходя из практической достоверности, в новой группе

произойдет не более 5 случаев, то есть достаточно резерва в

(5*10000=50000). После принятия этой группы общество получит

взносы: 300000+4000=304000;

СКО=

22

626121300 + =22200.

Тогда степень риска практически сохранится: 22200/304000=0,073.

Ухудшение очень незначительное, по сравнению с 0,07. Но поскольку

улучшения нет, общество, в принципе, не заинтересовано в принятии

этого нового риска. То есть решение (принимать/не принимать) здесь

определяется не формальными результатами, а дополнительными

соображениями (заинтересованность в продолжении работы с этими

новыми клиентами).

69

Пример 14. Что произойдет, если число новых страхователей с

такими характеристиками увеличится до 100?

Рисковая премия составит: 20000; СКО=14000; а вместе для двух

групп: суммарная рисковая премия: 320000;

СКО =

22

1400021300 +

=25500; К=25500/320000=0,08;

хуже, чем 0,07 и 0,073.

Вывод: общество занимается малыми рисками и ему не нужны

большие.

Какие условия должны выполняться, чтобы общество могло

принять эти новые риски (появилась бы заинтересованность)?

Пример 15. Вновь организованное общество имеет 200 договоров

по 15000 с вероятностями 0,02. Проанализировать ситуацию.

Решение. (Объем ответственности=общая страховая сумма

200×15000=3 млн., вероятность = норма чистой рисковой оплаты 2%).

Тогда общая рисковая премия: 60000;

СКО=15000

0,980,02200 ⋅⋅ =29700≅30000; К=29700/60000=0,495≅0,5.

Очень опасная ситуация. Необходимо снижать К. Для этого

компания принимает эти новые 20 рисков с р=0,02, S=10000, тогда по

группе новых рисков: МО=4000, СКО=6261. После объединения

получим:

МО=60000+4000, СКО

22

626129700 +=

≅30350.

Поэтому К=30350/64000=0,475<0,495.

Ситуация улучшилась, но незначительно, следует продолжить

поиски путей снижения К. Перейдем к следующему примеру.

Пример 16. Есть другое общество. 500 договоров с суммами

10000. Общая сумма 5 млн. Пусть р=1/75=0,01(3) . Исследовать

ситуацию.

Решение. Суммарная рисковая премия 66667,

СКО=10000

74/451/75500 ⋅⋅⋅ =25650; К=25650/66667=0,385.

Принимаем эти 20 новых договоров (для которых премия 4000,

СКО=6261).

В объединенном портфеле (складывая математические ожидания,

а также дисперсии) получим:

МО=66667+4000=70667; СКО=

22

626125650 + =26400;

К=26400/70667=0,374<0,385.

Наблюдается улучшение (относительное: 0.011/0.374 = 3%).

Пример 17. Ранее рассматривались случаи, когда новые страховые

суммы были меньше или равны старым. Рассмотрим противоположную

ситуацию (новые суммы больше старых). Старый портфель: 1000

договоров с суммами 5000 с р=0,015, тогда общая страховая сумма 5

млн., суммарная страховая (рисковая) премия: МО

1

= 75000,

70

СКО1=19200, К1=0,256. Ситуация достаточно благоприятна.

Исследовать целесообразность принятия 20 новых договоров.

Решение. Принимаем 20 новых страхователей (МО

2

=4000,

СКО2=6261). Тогда характеристики нового портфеля:

МО=МО

1

+МО

2

=75000+4000=79000,

СКО=

22

626119200 + =20200; К=20200/79000=0,225;

Ситуация улучшилась. Но в начале ожидать этого было трудно.

Прежние риски меньше новых.

Пример 18. Проанализировать целесообразность объединения

субпортфелей.

Характеристики 3-х частей (и всего) портфеля приведены в таблице.

N Страховая сумма Рисковая премия СКО

(тыс.)

К

каждого

(тыс.)

всех

(млн.)

% Общая

(тыс.)

200 15 3 0,2 60 29,7 0,495

500 10 5 0,1 (3) 66, (6) 25,7 0,385

1000 5 5 0,15 75 19,2 0,256

1700 13 201,7

Решение. Общее СКО =

222

2,197,2529,7 ++ = 43,7;

К=43,7/201,2=0,216.

Ситуация существенно улучшилась. Если это объединенное

общество дополнительно примет те 20 рисков, то МО=205,7;

СКО=44,14; К=0,214. Ситуация еще улучшилась. Принять эти новые

риски выгодно!

3.4. Максимальная величина принимаемого риска

В страховании (и в актуарных расчетах, соответственно) важную

роль играет задача определения «максимума», который может принять

страховщик без перестрахования.

СКО не является единственным фактором для определения этой

величины, но играет важную роль. При решении (принимать/не

принимать новый риск) страховщик руководствуется принципом

уменьшения степени риска (СКО/МО). То есть: не принимать риски,

которые ухудшают ситуацию.

Пример 19. Портфель характеризуется сбором 400000 чистой

рисковой премии (МО), со средним отклонением (СКО) 100000, тогда