Конспект лекцій - Економетричне моделювання

Подождите немного. Документ загружается.

ЛАГОВІ МОДЕЛІ

3

3.1. Проблеми побудови лагових моделей

1. Природа лагових моделей. У регресійному аналізі модель

може включати не лише поточні значення ознак, але і їх попередні

значення. Це пояснюється тим, що ефект від дії деякого чинника на

результуючий показник проявляється не одразу, а з деяким запізнен-

ням. Таке явище називається

лагом. Подібні моделі виявляються при-

родними у випадках, коли дві змінні

X та Y пов’язані так, що дія

одноразової зміни першої на другу позначається протягом достатньо

тривалого проміжку часу. Тобто, спостерігається розподілений у часі

ефект дії. Така властивість є досить типовою для дослідження процесів

міграції, динаміки попиту, фінансових показників, впливу інвестицій на

випуск продукції.

Приклад 1. Залежність загальних витрат населення від спосте-

режених прибутків.

Якщо модель включає лише лагові значення чинників, то вона

називається

дистрибутивно-лаговою. У загальному випадку однофак-

торна модель має такий вигляд:

Y

t

= α + β

0

X + β

t 1

X

t-1

+ … + β

T

X

t-T

+ e . (3.1)

t

Індекс

t показує поточне значення, (t –1) – значення за попере-

дній період часу і т.д. Коефіцієнт

β

0

називається короткостроковим

мультиплікатором. Він показує вплив

X на Y у поточний момент часу.

Якщо зміна значення

X триває, то сума (β + β

0 1

) показує зміну Y у

другий період часу і так далі. Індекс

T показує глибину лагу.

Приклад 2. Залежність загальних витрат населення від спосте-

режених прибутків. У такому випадку величина

β

k

показує, яка частка

прибутку витрачається через

k років після його прибутку.

З цього прикладу випливає, що змістовний аналіз коефіцієнтів

β

k

задає їх апріорну структуру.

У той самий час, якщо до моделі включені попередні значення

результуючої ознаки, незалежно від включення лагових змінних неза-

лежної змінної, вона називається

авторегресивною і записується та-

ким чином:

Y

t

= α + β

0

X

t

+ β

1

X

t-1

+…+ β

T

X

t-T

+ γ

1

Y

t-1

+…+ γ

s

Y

t-s

+ e

t

. (3.2)

Поява лагових змінних результуючого показника часто значно

ускладнює одержання незміщених та ефективних оцінок параметрів

моделі. Це може статись внаслідок таких обставин:

31

− наявність лагових змінних, як незалежних, так і результую-

чих може призвести до поганої обумовленості матриці

X

T

X через авто-

кореляцію між її стовпчиками.

− між лаговими змінними та помилкою з’являються сильні

кореляційні зв’язки; це робить неможливим застосування для оцінки

параметрів моделі методу найменших квадратів;

− ряд помилки моделі також може характеризуватись наявніс-

тю автокореляції, що також унеможливлює застосування методу най-

менших квадратів.

3.2. Оцінка параметрів дистрибутивно-лагових моделей

Дистрибутивно-лагова модель містить у правій частині лише

лагові змінні чинника. Однак проблема полягає в тому, що, як правило,

наперед глибина лагу (кількість лагових змінних) невідома і є також

параметром моделі. Для оцінки параметрів такої моделі можна вико-

ристовувати наступні методи.

1. Метод послідовної оцінки параметрів.

Нехай X , X

t t-1

,… не

корелюють з помилкою моделі

e

t

. Тоді для оцінки параметрів моделі

можна застосувати МНК.

Сутність методу послідовної оцінки параме-

трів полягає у тому, що послідовно будуються моделі:

tt

XY

0

β

+

α

=

;

110 −

β

+

β

+

α

=

ttt

XXY

; (3.3)

22110 −−

β

+

β

+

β

+

α

=

tttt

XXXY

.

Процес закінчується тоді, коли

β

j

стають статистично незна-

чущими, або в сусідніх рівняннях змінюють свій знак.

Перевагою цього методу є його простота – МНК допускає

просту реалізацію у матричному вигляді. Однак він має такі недоліки:

− невідомо, яка насправді глибина лагу в моделі;

− при оцінці послідовних лагів залишається менше ступенів

вільності для оцінки статистичної значущості параметрів, що робить

економічні висновки дещо непевними;

− в економічних даних послідовні значення змінних зазвичай

мають високу кореляцію, тому виникає проблема мультиколінеарності.

2. Метод Ширлі Алмон.

Підхід Ширлі Алмон заснований на

теоремі Вейерштрасса. Ця теорема стверджує, що неперервна на зам-

32

кненому інтервалі функція може бути наближена на всьому інтервалі

багаточленом підходящого ступеня від її аргументу. Цей багаточлен в

будь-якій точці буде відрізнятись від функції менше ніж на наперед

задану величину.

Автор запропонувала виразити коефіцієнти

β

k

як функції від

їх індексу

k невисокого ступеня k ≤ 3:

m

mk

kkk γ++γ+γ+γ=β ...

2

210

, (3.4)

, γ

де

γ

0 1

, ..., γ

m

–деякі невідомі параметри, які визначаються з

умови найбільш точної підгонки моделі. Підставляючи в (3.4) значення

k = 0, 1, …, T, одержимо:

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎨

⎧

α++α+α=β

α++α+α=β

α++α+α=β

α=β

....

...

,2...2

,...

,

10

102

101

00

m

m

T

m

m

m

TT

(3.5)

Підставивши (3.5) в (3.1) і звівши подібні члени, одержимо:

.)..2(

...

)...2(

)...(

21

211

210

0

tTtm

m

t

m

tm

Tttt

Ttttt

t

exTxx

Txxx

xxxx

y

+γ+++γ+

++++γ+

+++++γ+

+

α

=

−−−

−−−

−−−

(3.6)

Зробивши заміну:

,..2

...

;...2

;...

21

)(

21

)1(

21

)0(

Ttm

m

t

m

t

m

t

Ttttt

Tttttt

xTxxx

Txxxx

xxxxx

−−−

−−−

−−−

γ+++=

+++=

++++=

(3.7)

33

одержимо модель:

t

m

tmttt

exxxy +γ++γ+γ+α=

)()1(

1

)0(

00

... . (3.8)

У результаті завдання оцінювання параметрів моделі (3.1) зве-

лось до завдання оцінювання (

m + 1) параметрів. Це завдання можна

вирішити за допомогою МНК. При цьому ми припускали, що глибина

лагу

T наперед відома, а кількість значень часового ряду достатньо

велика (більша за

T + m).

3. Метод Койка. Метод оснований на припущенні, що β

j

має

однаковий знак і змінюється в геометричній прогресії:

10,

0

<λ<λβ=β

j

j

. (3.9)

Таке припущення є досить слушним, оскільки дія чинника з

часом стає менш помітною. Тоді модель прийме вигляд:

tkt

k

tttt

eXXXXY ++λβ+λβ+λβ+β+α=

−−−

......

02

2

0100

. (3.10)

Така форма моделі також незручна для оцінки, оскільки залиша-

ється нескінченою. Крім того, оцінюваний параметр

λ входить в модель у

нелінійному вигляді. Запишемо модель із затримкою на один період і по-

множимо її на

λ:

tkt

k

tt

eXXY ++λβ++λβ+λα=λ

−−

+

−−

......

1

1

0101

. (3.11)

Тоді вираз (3.10) можна записати у вигляді:

tttt

YXY

ν

+

λ+

β

+

λ

−

α

=

−10

)1(

. (3.12)

Розглянемо модель в загальному вигляді:

tttt

yxy

ν

+

α

+

α

+

α

=

−1210

. (3.13)

Одержана модель перетворилась в авторегресивну. Крім того,

вона стала скінченна, що спрощує оцінку її параметрів. Однак недолі-

ком такої моделі є те, що ми не можемо застосувати для оцінки її па-

раметрів МНК, тому що в праву частину входить лаг залежної змінної.

Це викликає кореляційну залежність між

y

t-1

та ν

t

, яка залежить від e

t–1

.

34

Крім того, залишки нової моделі

ν

t

можуть бути корельовані між со-

бою. Отже, для оцінки параметрів

α

0

, α

1

, α

2

застосуємо метод допо-

міжної змінної. В її ролі використаємо значення

X

t-1

. Вона сильно ко-

релює з

Y і не корелює з

ν

t-1 t

. Тоді параметри можна одержати за МНК

з системи рівнянь:

⎪

⎩

⎪

⎨

⎧

α+α+α=

α+α+α=

α+α+α=

∑∑∑∑

∑∑∑∑

∑

∑

∑

−−−−−

−

−

11211101

12

2

10

1210

ttttttt

tttttt

ttt

yxxxxxy

yxxxxy

yxny

. (3.14)

А тоді можна оцінити параметри α, β, λ шуканої моделі. За-

уважимо, що допоміжна змінна

X замінила Y

t-1 t-1

в третьому рівнянні

системи. Хоча метод Койка має широке застосування на практиці, він

не має теоретичного підґрунтя.

Приклад 3.1

У даних соціально-економічного розвитку Хмельницької об-

ласті за 1997-2002 роки, є значення статистичних показників про інвес-

тиції в основний капітал житлового будівництва та введення в експлу-

атацію житлових будинків по м. Хмельницькому (табл. 3.1). Потрібно

побудувати модель, яка відображає залежність між цими показниками.

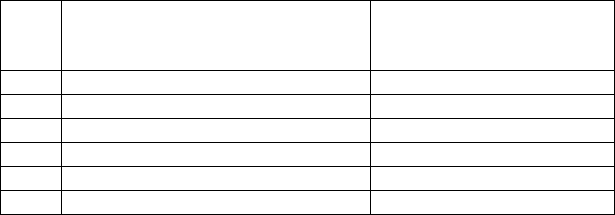

Таблиця 3.1

Введення в експлуатацію

житлових будинків, м

Інвестиції в основний капітал у

житлове будівництво

№

п/п

2

загальної площі,

Y

у порівняних цінах, тис. грн

X

t t

1 40,373 106,92

2 23,775 105,74

3 22,878 87,329

4 18,621 50,151

5 20,393 62,243

6 24,669 68,544

Розв’язування

Очевидно, що інвестування житлового будівництва має свій

вплив на об’єми введеного в експлуатацію житла не лише в поточний

рік, але і в наступні роки. Тобто, досліджувана модель має лаговий

характер. Для аналізу побудуємо також звичайну однофакторну мо-

дель. Порівняння будемо здійснювати за сумою квадратів лишків.

35

Оскільки в наявності є дані лише за 6 років, за методом послі-

довної оцінки параметрів можна побудувати лише модель з глибиною

лагу 1, яка містить три параметри. Адже в такому випадку ми повинні

врахувати значення показника за попередні періоди часу. Це означає,

що в розрахунок можна включити лише п’ять значень. З тих самих

міркувань модель з глибиною лагу 2 побудувати неможливо, оскільки

вона містить чотири параметри, а кількість даних у такому випадку

скорочується також до чотирьох.

Результати розрахунків, параметри моделі та суми квадратів

лишків наведені в таблицях 3.2 – 3.6.

А. Звичайна однофакторна модель Y

t

= a

0

+ a

1

X .

t

Спочатку проведемо розрахунок для п’яти значень. Вихідні

дані та розрахунки запишемо до таблиці 3.2.

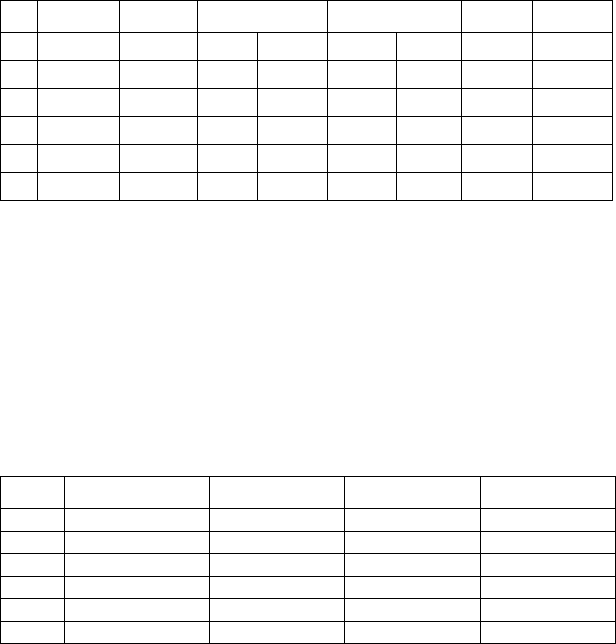

Таблиця 3.2

X

t

Y

t

Х

Т

Х [Х

Т

Х]

-1

Y

€

Т

Х Y

1 23,775 105,735 5 110,336 374,002 19,661 -0,882 85,22

2 22,878 87,329 110,3362459,829 8405,858 -0,882 0,040 79,75

3 18,621 50,151 53,77

4 20,393 62,243 64,58

5 24,669 68,544 90,68

Σ 110,336 374,002

Модель має вигляд: Y

t

= –59,847 + 6,102 X

t

. Значення запи-

шемо також до таблиці 3.2. Сума квадратів лишків дорівнює для цієї

моделі становить СКВ1 = 986,724.

Y

€

Якщо для розрахунку параметрів моделі взяти дані за 6 років,

що у цьому випадку припустимо, то модель матиме вигляд:

Y = 27,103 + 2,112 X

t t

, а сума квадратів залишків буде дорівнювати

СКВ2 = 1420,708.

Б. Лагова модель Y

t

= α

0

+ β

0

X

t

+ β

1

X

t-1

Вихідні дані для розрахунку занесемо до таблиці 3.3, а резуль-

тати розрахунку – до таблиці 3.4.

Таблиця 3.3

X

t

X

t-1

Y

€

Y

t

1 23,775 40,373 105,735 106,401

2 22,878 23,775 87,329 75,7718

3 18,621 22,878 50,151 56,9847

4 20,393 18,621 62,243 57,2789

5 24,669 20,393 68,544 77,5656

Σ 110,336 126,04 374,002

36

Таблиця 3.4

Т

Х Х [Х

Т

Х]

-1 Т

Х Y

1 5 110,336 126,04 19,682 -0,893 0,009 374,002

2 110,336 2459,8292812,617 –0,893 0,046 –0,005 8405,858

3 126,04 2812,6173481,249 0,009 –0,005 0,004 10049,285

За даними таблиці 3.4 одержуємо параметри моделі:

Y

t

= 56,002 + 4,071X

t

+ 1,625X

t-1

Розраховані значення запишемо до таблиці 3.3, сума квадра-

тів залишків у цьому випадку становить СКВ3 = 286,742.

Y

€

Якщо провести розрахунок для чотирьох значень, то модель

матиме вигляд:

Y

t

= 74,612 + 4,177X

t

+ 2,394X

t-1

, а СВК4 = 276,320.

В. Побудова моделі за методом Койка.

Модель в такому випадку має вигляд:

......

02

2

0100

+λβ+λβ+λβ+β+α=

−−− kt

k

tttt

XXXXY

Оскільки розрахунки спираються на значення показників за

попередній період часу, відберемо значення лише за п’ять періодів.

Необхідні для розрахунку величини занесемо до таблиці 3.5 та 3.6.

Таблиця 3.5

X

t

Y

t

X

t-1

Y

€

Y

t-1

1 23,775 105,735 40,373 106,919 101,080

2 22,878 87,329 23,775 105,735 95,935

3 18,621 50,151 22,878 87,329 62,019

4 20,393 62,243 18,621 50,151 42,826

5 24,669 68,544 20,393 62,243 72,142

Σ 110,336 374,002 126,04 412,377

Таблиця 3.6

X

t

2

X

t

Y X

t-1 t

X X Y X

t-1 t-1 t-1 t

Y X Y

t t-1 t

1 2 3 4 5 6 7

1 565,2506 2541,999 959,868 4316,641 2513,85 4268,839

2 523,4029 2419,005 543,924 2513,850 1997,913 2076,247

37

Продовження таблиці 3.6

1 2 3 4 5 6 7

3 346,7416 1626,153 426,011 1997,913 933,8618 1147,355

4 415,8744 1022,729 379,738 933,8618 1269,321 1159,027

5 608,5596 1535,473 503,075 1269,321 1690,912 1397,818

2459,829 9145,360 2812,617 11031,59 8405,858 10049,29

Σ

У результаті параметри моделі приймуть такі значення:

α = 355,457; β = 4,755;

λ

= 0,743.

0

Значення обчислені за авторегресивною формою моделі,

запишемо до таблиці 3.5. Сума квадратів залишків для такої моделі

становить СКВ5 = 626,544. Якщо для побудови моделі взяти значення

лише за чотири останніх періоди часу, то її параметри будуть рівні

α = 51,491; β

,

€

Y

0

= 4,124; λ = 0,229, а сума квадратів лишків СКВ5 = 220,274.

Таким чином, аналізуючи якість моделі за її лишками, можна

зробити висновок, що досліджуване економічне явище дійсно має ла-

говий характер. Модель, побудована без урахування впливу лагу, має

найвищі значення лишків.

Моделі, обчислені за чотирма часовими періодами, мають нижчі

значення суми квадратів відхилень. Це можна пояснити тим, що перші зна-

чення результативного показника мають досить високі значення, а сам по-

казник спочатку мав тенденцію до зменшення, а потім – до збільшення.

Включення в розрахунки значень лише за останніх чотири періоди часу

зменшили вплив високих перших значень результативного показника.

У ролі результуючої моделі доцільно зупинитись на моделі з

глибиною лагу 1, обчисленою за п’ятьма параметрами:

Y

t

= 56,002 + 4,071X

t

+ 1,625X .

t-1

Вона краща у практичному застосуванні, ніж авторегресивна. З

іншого боку, хоча вона і має більшу суму квадратів відхилень, ніж мо-

дель побудована за чотирма параметрами, з економічної точки зору во-

на більш адекватна досліджуваному явищу, оскільки спирається на

більшу кількість статистичних даних.

Питання для самоперевірки

1. Що собою являють лагові моделі?

2.

Які є види лагових моделей?

3.

Що є причинами виникнення лагових моделей?

4.

Сутність методу послідовної оцінки параметрів лагової моделі.

5.

Сутність методу Койка оцінки параметрів лагової моделі.

38

ЕКОНОМЕТРИЧНІ

СИМУЛЬТАТИВНІ МОДЕЛІ

4

4.1. Системи незалежних регресій

Завдання, що розглядались до цих пір, зводились до розгляду од-

нобічних стохастичних причинних залежностей між економічними яви-

щами. Вони моделювались однією регресією

Y = f(X

1

, X

2

, …, X

n

,) + e.

У такому випадку передбачалось, що між незалежними змін-

ними

X

1

, X

2

, …, X

n

і залежною змінною Y в кожний момент часу іс-

нує лише однобічний зв’язок. А отже результуючий показник не здій-

снює ніякого впливу на змінні, що входять в праву частину моделі.

Однак в реальності багато економічних та соціальних явищ взаємоді-

ють один на одного одночасно. Такі зв’язки описуються системою

регресій, яка називається

системою одночасних або симультатив-

них регресій.

У такому випадку помилка моделі корелює з чинниками,

а отже використовувати метод найменших квадратів для оцінки пара-

метрів моделі загалом неможливо.

Приклад. Типовим прикладом, який ілюструє взаємозв’язок

економічних явищ, є співвідношення між попитом та пропозицією. У

загальному випадку система, описує такий взаємозв’язок, має наступ-

ний вигляд:

⎩

⎨

⎧

+β+β+β=

+α+α=

2210

110

eIQP

ePQ

, (4.1)

де

P – середня ціна за одиницю товару;

Q – об’єм виробництва (пропозиції);

I – середній рівень доходу споживача.

Рівняння, що входять в систему (4.1), могли би бути розглянуті

й окремо одне від одного. Однак це не означає, що взаємозв’язки між

пояснюючими змінними, що входять в праву частину моделей, і поми-

лками зникли. Ці взаємозв’язки існують незалежно від того,

об’єднуються рівняння в систему, чи ні. Вони перевизначені характе-

ром взаємодії між економічними явищами, що розглядаються.

У загальному випадку система одночасних регресій записуєть-

ся таким чином:

39

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎨

⎧

++++++++=

++++++++=

++++++++=

++++++++=

−−

.......

........................................................................................

......

......

......

1101,12211

331313032321313

221212023131212

111111013132121

knknkkkkkkkk

nnkk

nnkk

nnkk

eXaXaaYbYbYbY

eXaXaaYbYbYbY

eXaXaaYbYbYbY

eXaXaaYbYbYbY

(4.2)

або в матричному вигляді:

0=++ LXAYB

, (4.3)

де

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

=

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

=

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

−

−

−

=

−

k

mnmmm

n

n

kkkk

k

k

e

e

e

L

aaaa

aaaa

aaaa

A

bbb

bbb

bbb

B

...

...

...

...

...

1...

...

...1

...1

2

1

210

2222120

1121110

1,21

22321

11312

, (4.4)

Таку форму моделі називають структурною формою. Взаємо-

залежні змінні

Y , Y

1 1

, …, Y

k

називаються

ендогенними. Тим самим

підкреслюється, що іх значення розраховуються на основі моделі (4.2).

Змінні

X

1

, X

2

, …, X

n

називаються екзогенними.

Модель (4.2) може також містити лагові змінні як екзогенних,

так і ендогенних змінних.

Якщо кожна з регресій системи не містить в правій частині ен-

догенні змінні, то така модель називається системою незалежних ре-

гресій. Для оцінки її параметрів можна застосовувати МНК, за умови

40