Колобова А.И. Организация производства на предприятиях АПК

Подождите немного. Документ загружается.

351

тываются по каждой сельскохозяйственной культуре (каждому

виду продукции животноводства) или в целом по производст-

венному подразделению.

Для руководящих работников, специалистов и служащих,

выполняющих должностные обязанности в целом по хозяйству,

нормативы устанавливаются исходя из показателей по хозяйст-

ву в целом. Работникам, отвечающим за работу одной отрасли

(растениеводства или животноводства), нормативы могут уста-

навливаться исходя из показателей данной отрасли.

До получения продукции работникам выплачивается аванс,

а по результатам года проводится окончательный расчет за по-

лученный валовой доход по установленным нормативам. Из

причитающегося подразделению фонда оплаты труда исключа-

ются выплаченные в течение года аванс и заработок привлечен-

ных работников. Разность составляет сумма оплаты за получен-

ный валовой доход, которая распределяется между постоянны-

ми и привлеченными работниками в зависимости от их трудово-

го вклада в конечные результаты. В свою очередь, между посто-

янными работниками оплата за полученный валовой доход рас-

пределяется по усмотрению коллектива.

Разновидностью оплаты труда от валового дохода является

внедрение хозрасчетных отношений, основанных на принципе

купли-продажи с использованием внутрихозяйственных (дого-

ворных) цен на производимую бригадами и звеньями продук-

цию и потребляемые материальные ресурсы. На договорной ос-

нове устанавливаются взаимоотношения между коллективами

подразделений и администрацией предприятия на принципе ку-

пли-продажи. Для этого принимаются два вида внутрихозяйст-

венных цен: расчетные цены на произведенную продукцию и

оказываемые услуги, единые планово-учетные цены на товарно-

материальные ценности и предоставленные услуги.

Подразделения по расчетным ценам продают хозяйству

свою продукцию, услуги и по планово-учетным ценам покупают

у него материальные ценности, услуги. Разница между выруч-

кой и расходами является их хозрасчетным доходом и направля-

ется на оплату труда данного коллектива. Отрицательный ре-

зультат переходит на следующий год как задолженность под-

разделения перед хозяйством.

352

В течение года работники хозрасчетных подразделений по-

лучают аванс, размер которого ежемесячно определяется исходя

из тарифного фонда оплаты труда и объема производства про-

дукции (работ). В конце года выплачивается разница между

причитающимся фондом оплаты труда за результаты работы и

суммой выплаченного аванса.

В хозяйствах, где единый фонд оплаты труда образуется как

остаток хозрасчетного дохода, может применяться и такая систе-

ма оплаты труда, когда в течение года до получения конечных

результатов труд работников оплачивается в порядке аванса: ра-

бочих – не более фонда заработной платы, определенного по та-

рифным ставкам; руководящих работников, специалистов и слу-

жащих – в размере должностного оклада. В конце года выплачи-

вается разница между фондом оплаты труда, определенным по

остаточному принципу, и авансом, выданным в течение года. При

этом размер доплат и премий на 1 руб. должностного оклада ру-

ководителям хозяйств или подразделений не должен превышать

среднего размера доплат и премий, начисленных рабочим, спе-

циалистам и служащим. Однако в конкретных условиях хозяйст-

ва можно учитывать профессионализм, результативность и влия-

ние результатов их труда на конечные показатели.

7.5. Арендный подряд

Практика последних 2 лет выдвинула новые, более эффек-

тивные формы хозяйствования, в основе которых лежит аренда

земли и других средств производства на длительный срок при

полной хозяйственной самостоятельности арендаторов. Аренд-

ные принципы применяются в работе бригад, ферм, внутрихо-

зяйственных кооперативов, звеньев, семей, отдельных граждан

и являются дальнейшим развитием подрядных отношений.

При внедрении коллективного подряда основой взаимоот-

ношений бригад, звеньев и семей с администрацией хозяйства

являлась оплата труда за количество и качество произведенной

продукции. По мере усиления производственной самостоятель-

ности подрядных коллективов их отношения постепенно стали

охватывать также и материальные затраты на производство

сельскохозяйственной продукции, т.е. на базе элементов внут-

353

рихозяйственного расчета создавались предпосылки для разви-

тия экономических отношений.

При подряде на основе аренды производственные и другие

связи, включая использование основного средства производства в

сельском хозяйстве – земли, регулируются исключительно эко-

номическими отношениями. При таких взаимоотношениях под-

ряд из формы организации и стимулирования труда превращается

в наиболее эффективную форму организации производства.

Арендные отношения создают благоприятные условия для

подлинно хозяйской заботы о земле, эффективном использова-

нии основных средств производства и материальных ресурсов,

значительного увеличения производства продукции, расшире-

ния ее ассортимента и улучшения качества, активного использо-

вания достижений научно-технического прогресса, существен-

ного повышения производительности труда, сохранения и ум-

ножения частной или общедолевой собственности.

Арендная плата на землю и другие средства производства

может осуществляться по твердым ставкам за 1 га земельных

угодий, голову скота, производственное сооружение, единицу

технических средств. Она устанавливается в денежной, нату-

ральной или смешанной формах и может взиматься как разница

между ценами, по которым хозяйство оплачивает продукцию,

закупленную у арендаторов, и ценами, по которым оно фактиче-

ски реализует ее.

Арендаторами могут быть коллективы бригад, ферм, внут-

рихозяйственных кооперативов, звеньев, семьи колхозников и

работников, а также отдельные работники хозяйств, самостоя-

тельные сельскохозяйственные кооперативы и отдельные граж-

дане, не являющиеся работниками данного предприятия. Отно-

шения арендатора и арендодателя регламентируются договором,

заключенным на взаимовыгодной основе.

Арендаторы используют основные средства производства,

полученные в аренду, и приобретают на правах общедолевой

или частной собственности тракторы, сельскохозяйственные

машины, автомобили, производственные и культурно-бытовые

постройки и оборудование за счет собственных средств, креди-

тов банка и заемных средств хозяйства.

354

Продукция, произведенная арендатором в объемах и ассор-

тименте, предусмотренных договором, реализуется арендодате-

лю или от его имени непосредственно потребителям.

Все материальные ресурсы и услуги, используемые в про-

цессе производства продукции, предусмотренной договорными

обязательствами, приобретаются арендаторами у хозяйств по

договорным ценам.

Арендатор может иметь собственный лицевой счет непо-

средственно в бухгалтерии хозяйства или расчетный счет в уч-

реждении банка. По договоренности сторон может устанавли-

ваться арендная плата только за землю или отдельно по каждо-

му виду арендуемых средств: за 1 га пашни, сенокосов, паст-

бищ, за пруд, производственное сооружение, трактор, комбайн,

голову скота и т.д. Также можно определять арендную плату по

каждой культуре (группам культур) и видам скота. Ставки

арендной платы должны учитывать различия в качестве и ме-

стоположении земельных участков, породные качества живот-

ных, стимулировать арендаторов к лучшему использованию и

повышению плодородия земельных угодий, эффективному ис-

пользованию других средств производства. Основным показате-

лем для определения размера арендной платы может служить

расчетная прибыль, получаемая в хозяйстве с 1 га земли, пруда,

одной головы животных и т.д.

При арендных отношениях фиксированная арендная плата

может и не взиматься. В этом случае арендной платой является

разница между расчетными ценами, по которым арендатор про-

дает продукцию хозяйству, и ценами, по которым она фактиче-

ски реализуется хозяйством.

Из выручки от реализованной продукции арендаторы пога-

шают кредиты, вносят арендную плату в установленном разме-

ре, рассчитываются за использованные материальные ресурсы и

услуги, производят другие отчисления и платежи, предусмот-

ренные договорными обязательствами. Оставшаяся сумма явля-

ется хозрасчетным доходом, который используется арендатора-

ми по их усмотрению. Основная его часть распределяется меж-

ду членами подрядного коллектива в порядке, который они со-

чтут наиболее правильным. Хозрасчетный доход является пол-

ной собственностью арендатора. Арендаторы по собственной

355

инициативе могут создавать из него фонды накопления и по-

требления и приобретать на правах общедолевой или частной

собственности тракторы, сельскохозяйственные машины, авто-

мобили, производственные и культурно-бытовые постройки и

оборудование.

Потери от стихийных бедствий и иных неблагоприятных

условий возмещаются арендатору за счет страховых платежей, а

также за счет его резервных фондов. Кроме того, хозяйство мо-

жет оказать поддержку арендатору путем выделения средств на

возвратной основе.

Арендаторы участвуют в социальном развитии хозяйства, с

которым они вступили в деловые отношения, главным образом

через арендную плату.

Арендаторы пользуются всеми видами социального обеспе-

чения и социального страхования, включая пенсии, отпуска, по-

собия по нетрудоспособности. Они могут из своего хозрасчет-

ного дохода формировать фонды на улучшение условий труда,

быта и отдыха.

Арендные отношения сельскохозяйственных предприятий с

арендаторами и отдельными гражданами, не являющимися их

работниками, строятся на вышеизложенных принципах аренды,

но с учетом некоторых особенностей. Арендаторы пользуются

правами юридического лица и имеют расчетный счет в отделе-

нии банка, могут распоряжаться продукцией по своему усмот-

рению, т.е. реализовывать через рынок, потребкооперацию и

другие каналы. Для реализации права по социальному страхова-

нию и социальному обеспечению они самостоятельно вносят в

фонд социального страхования отчисления от своих доходов и

выплачивают подоходный налог в порядке, установленном для

предприятия.

7.6. Совершенствование экономических отношений

на предприятиях с общедолевой (коллективной)

формой собственности

Экономический механизм хозяйствования на сельскохозяй-

ственных предприятиях представляет собой совокупность мето-

дов, приемов, средств экономического влияния на рост и повы-

356

шение эффективности производства и включает в себя множест-

во элементов, органически связанных между собой и влияющих

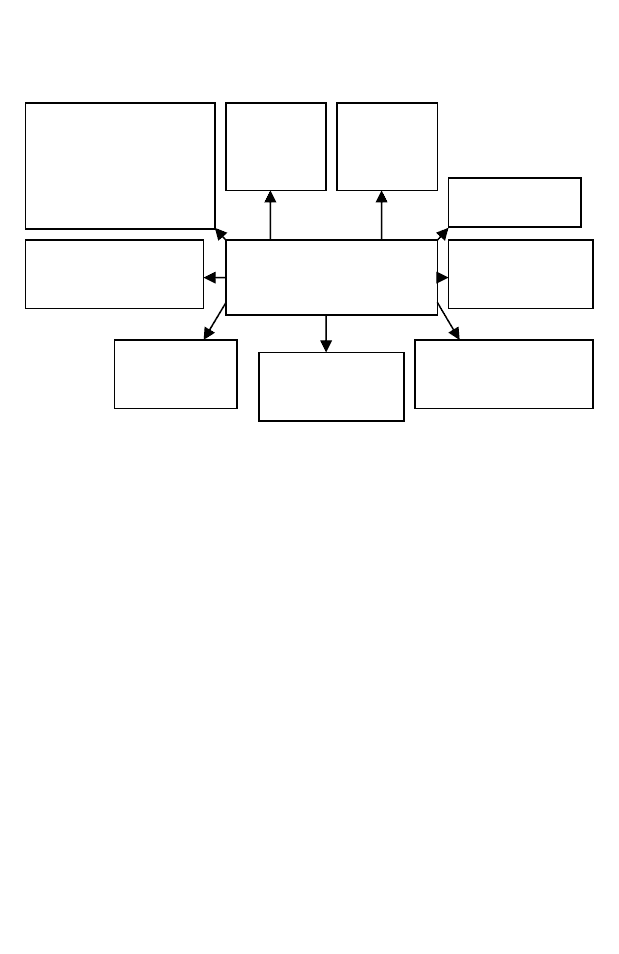

друг на друга (рис. 21).

Рис. 21. Основные элементы экономического механизма

хозяйствования на сельскохозяйственных предприятиях

Одним из ключевых элементов экономического механизма в

рыночной экономике являются системы планирования и внут-

рихозяйственных отношений на предприятиях. Планирование –

это центральное звено управления воспроизводственными про-

цессами, однако, как показали проведенные нами исследования,

в последние годы наблюдается отказ сельскохозяйственных

предприятий от этой функции управления. На федеральном

уровне правительство уже признало необходимость перспектив-

ного бюджетирования и перешло к разработке трехлетнего

бюджетного плана на период до 2010 гг. Сегодня разработана

пятилетняя государственная Программа «Развитие сельского

хозяйства и регулирование рынков сельскохозяйственной про-

дукции, сырья и продовольствия на 2008-2012 гг.», однако сель-

скохозяйственные предприятия продолжают деятельность без

обоснования стратегии своего развития, хотя внутрихозяйствен-

ное планирование позволяет вскрыть внутренние резервы, обес-

печить стратегию развития всех процессов воспроизводства,

отраслей, рост конкурентоспособности.

Организационно-

производственная структу-

ра предприятия, специали-

зация, диверсификация

производства, размещение

и сочетание отраслей

Механизм внутрихо-

зяйственных отно-

шений

Распределение

д

охода между сособ-

ственниками

Механизм мотивации и

стимулирования труда

работников

Система органи-

зации и управле-

ния

Механизм

финансирова-

ния и инве-

стирования

Основные элементы эконо-

мического механизма хозяй-

ствования на микроуровне

Система

материально-

технического

снабжения

Организация планирова-

ния, учета, анализа и

контроля

Система реализа-

ции продукции

357

Поскольку процесс воспроизводства осуществляется в от-

раслях на уровне конкретных производственных подразделений,

то и вывод предприятий из кризисного состояния следует начи-

нать с первичного звена – внутрихозяйственного производст-

венного подразделения, а именно: перевода их на условия ком-

мерческого расчета, организации внутрихозяйственных товар-

но-денежных отношений на принципах «купли-продажи» и

«внутрихозяйственного банкротства». Хозяйственный расчет

как экономическая категория выражает систему экономических

отношений в процессе воспроизводства предприятий, обеспечи-

вающая рациональное использование производственных ресур-

сов и высокоэффективное производство, а как метод хозяйство-

вания – соизмерение расходов и доходов, получение прибыли,

обеспечивающей расширенное воспроизводство. Переход к ры-

ночному механизму хозяйствования требует изменения всей

системы производственных отношений, базирующихся на таких

стоимостных формах, как товар, цена, себестоимость, стои-

мость, деньги, прибыль, хозрасчетный доход. Рыночные отно-

шения не исключают, а предполагают развитие хозяйственного

расчета – основного метода хозяйствования на предприятии.

Еще в период нэпа хозяйственному расчету уделялось особое

внимание, а Совет Министров СССР и КПСС неоднократно

принимали Постановления о развитии и совершенствовании хо-

зяйственного механизма (Мартовский и Сентябрьский Пленумы

ЦК КПСС, 1965 г.). На XXV съезде КПСС говорилось, что не-

обходимо «…умелое использование экономических стимулов и

рычагов: хозяйственного расчета, прибыли, цены».

Однако хозрасчет советского периода так и не решил эко-

номических проблем по производству продукции, ее качеству, а

также вопросов народно-хозяйственной эффективности по ряду

причин: в стране господствовала государственная собствен-

ность; отсутствовала многоукладная экономика; командная пла-

новая экономика не способствовала развитию интереса как у

руководителей предприятий, так и у отдельных работников; ру-

ководители хозяйств полностью зависели от партийных и госу-

дарственных органов в принятии самостоятельных решений, а

также в их (руководителей) назначении и освобождении от за-

нимаемой должности; 80-90% прибыли, полученной в результа-

358

те финансово-хозяйственной деятельности предприятий, изыма-

лись, а капитальные вложения для развития сельского хозяйства

выделялись министерствами и ведомствами, что ставило хозяй-

ства в зависимость от чиновников государственных учрежде-

ний. Все это не способствовало устойчивому развитию хозрас-

четных отношений. Кроме того, государственная собственность

считалась ничейной, хотя ею распоряжались чиновники. В ре-

зультате слабой заинтересованности сельскохозяйственные

предприятия не стремились к экономии ресурсов. Многие нега-

тивные черты советской экономики и сегодня проявляются в

коллективных предприятиях независимо от их организационно-

правового статуса.

В период реформ с формированием многоукладной эконо-

мики стало возможным развитие коммерческого расчета, осо-

бенно в условиях функционирования общей долевой собствен-

ности. На практике же сельскохозяйственные предприятия в

большинстве своем не только не развивают внутрихозяйствен-

ный расчет, но даже утратили навыки его организации.

Коммерческий расчет является основой экономического

возрождения сельскохозяйственных предприятий. В основе его

концепции, механизма трансформации должны быть учтены

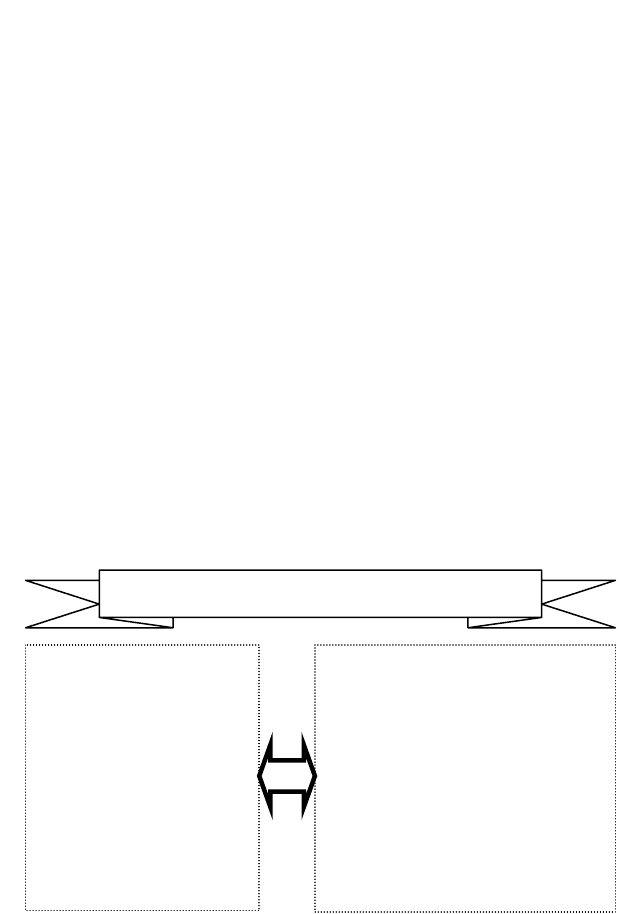

принципы, отраженные на рисунке 22.

Рис. 22. Принципы организации

внутрихозяйственного коммерческого расчета

•

Общедолевая форма собствен-

н

ости.

•

Делегирование обязанностей,

п

рав и ответственности руководи-

т

елям подразделений.

•

Система оплаты труда от

х

озрасчетного или валового дохо-

д

а.

•

Осуществление планирования

«

снизу – вверх».

•

Реструктуризация экономики

п

редприятия на основе внедрения

и

нтенсивных систем ведения

х

озяйства, отраслей.

•

Разработка системы положений, регули-

р

ующих экономические отношения на пред-

п

риятии.

•

Система должностных инструкций

р

уководителей и специалистов подразделе-

н

ий.

•

Система договоров и юридических

п

ринципов их заключения.

•

Кадровая политика предприятия (подбор,

п

одготовка и переподготовка кадров).

•

Экономическая эффективность и финан-

с

овая устойчивость предприятия.

•

Социальная стабильность, защита прав

р

аботников предприятия.

Принципы организации

внутрихозяйственного коммерческого расчета

359

Разработка и внедрение принципов коммерческого расчета

фактически являются технико-экономическим обоснованием

(ТЭО) к проекту рыночного экономического устройства сельско-

хозяйственного предприятия. Такой проект могут разрабатывать

специалисты хозяйств, научно-исследовательские институты,

творческие группы, специалисты высших учебных заведений.

Организацию внутрихозяйственного коммерческого расчета

рассмотрим на примере сельскохозяйственного производствен-

ного кооператива (СПК), для чего необходимо разработать «По-

ложение о коммерческом внутрихозяйственном расчете», пре-

дусматривающее решение следующих вопросов:

9 В целях повышения эффективности производства все

производственные подразделения, входящие в состав коопера-

тива, осуществляют свою деятельность на принципах рыночных

отношений.

9 Подразделения функционируют при сочетании планово-

го руководства со стороны администрации предприятия и ши-

рокой инициативы, самостоятельности коллективов в производ-

ственной и финансово-хозяйственной деятельности.

9 Показатели, применяемые для планирования и оценки

итогов производственной и финансово-хозяйственной деятель-

ности, материального стимулирования, обеспечивают единство

интересов подразделений и хозяйства в целом.

9 Подразделения устанавливают прямую зависимость ме-

жду оплатой за труд и его конечными результатами. Они соиз-

меряют в денежной форме объемы производства продукции (ус-

луг) с затратами на их производство и реализацию.

9 За подразделениями закрепляются на основе договоров

земля, основные и оборотные средства, другие ресурсы в разме-

рах, необходимых для выполнения бизнес-планов и производст-

венных программ.

9 Продукция (работы, услуги) и доходы, полученные в ре-

зультате использования имущества, принадлежащего коллекти-

ву подразделений, являются их собственностью и реализуются,

продаются, распределяются ими самостоятельно, если иное не

предусмотрено договорами.

9 Производственные подразделения несут полную ответ-

ственность за организацию производственной и финансово-

360

хозяйственной деятельности, высокопроизводительное и эко-

номное использование средств производства и трудовых ресур-

сов, другого имущества, соблюдение режимов охраны труда,

техники безопасности, охраны окружающей среды и др.

9 Взаимоотношения коллективов подразделений с руково-

дством предприятия строятся на основе сочетания централизо-

ванного руководства и финансово-хозяйственной деятельности

подразделений.

9 Производственные подразделения не наделяются права-

ми юридического лица, не выступают в хозяйственные взаимо-

отношения с другими предприятиями и организациями без со-

гласования с руководством предприятия, не имеют самостоя-

тельного баланса и расчетного счета в кредитных учреждениях

(банках), не производят с ними непосредственные расчеты.

9 Предприятие выделяет внутрихозяйственные подразде-

ления на отдельные внутрихозяйственные балансы, активы и

пассивы, которые включают в общий (сводный) баланс, откры-

вает расчетные счета в кредитно-коммерческом центре (ККЦ)

централизованной бухгалтерии.

9 Специализация, сочетание отраслей, размеры производ-

ства в подразделениях, обеспечивающие интенсивное использо-

вание производственных ресурсов, рассматриваются на Совете

руководителей подразделений и утверждаются руководством

предприятия.

9 При производственной необходимости руководители

подразделений могут осуществлять передачу материально-

технических средств, рабочей силы и прочих ресурсов (или ру-

ководитель предприятия – по согласованию) другим структу-

рам, исходя из общих интересов хозяйства.

9 Прием, увольнение работников, инженерно-технических

работников осуществляет руководитель предприятия по пред-

ставлению менеджера подразделения.

9 Права, обязанности, ответственность руководителей

подразделений изложены в их должностных инструкциях, ут-

вержденных руководителем предприятия.

9 Рыночные взаимоотношения между подразделениями

определяются бизнес-планами (программами) выполнения работ