Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

60

Часть

1.

Финансовая система

Деятельность финансовых институтов сопровож-

дается пятью основными видами рисков: риском

невозврата кредитов, риском изменения процент-

ной ставки, риском снижения ликвидности акти-

вов, риском

изменения

обменного курса валюты,

политическим риском.

Вопросы

1. В чем заключается смысл причисления обычных

домашних хозяйств к ЭЕПБ, а обычных фирм к

ЭЕДБ?

2. Объясните, в чем заключается экономическая роль

брокеров, дилеров и инвестиционных банков.

3. Почему операции прямого финансирования явля-

ются более

дорогостоящими

и менее удобными, чем

сделки, совершаемые с участием посредников?

4. Объясните, как, по вашему мнению, могло бы отра-

зиться на деловой активности отсутствие в

экономи-

ке финансовых

рынков

и

финансовых

институтов.

5. Каким образом получают доходы финансовые по-

средники?

6. Объясните смысл финансового посредничества.

Каким образом оно влияет на рост эффективности

финансовой системы?

7. Что такое отток денежных ресурсов с рынка опо-

средованного кредитования? Объясните разницу

между чистым оттоком средств и валовым отто-

ком средств. При каких условиях он происходит?

8. Фирме Compaq Computer

требуется

$ 1 млн на два

месяца. На примере простейшего бухгалтерского

отчета объясните, как она может получить необхо-

димую сумму на рынке прямых

кредитов

и с помо-

щью финансовых посредников.

9. Муниципалитет города Хьюстона выпускает му-

ниципальные облигации на сумму $ 25 млн для

финансирования строительства нового стадио-

на, на котором будет выступать местная фут-

больная команда. Номинал облигации равен $ 10

000, рейтинг облигаций равен Ваа, срок погаше-

ния — 20 лет. Один из банков города приобретает

облигацию, используя для этой цели средства

двух клиентов, которые приобрели его шестиме-

сячные сберегательные сертификаты номиналом

в $ 5000. Объясните, какие посреднические услуги

оказал банк при осуществлении этих сделок. Про-

иллюстрируйте свой ответ с помощью бухгалтер-

ского баланса.

10. Объясните смысл выражения: «Финансовое тре-

бование одновременно относится и к чьим-то ак-

тивам, и к чьим-то

пассивам».

Глава 3

Основы деятельности финансовых рынков

Куда вам следует обратиться, если

вы

решили

направить

свои средства

на

покупку финансовых

требований — облигаций, закладных, акций, или

инвестировать

их в производство или

венчурный

проект? Где можно продать финансовое обяза-

тельство до наступления срока его погашения

эмитентом?

Услуганикакого

рынка — «первичного»

или «вторичного» —

лучше

воспользоваться?Кто

и

как поможет вам в осуществлении такой сделки?

Как оплачиваются подобные услуги? Почему инвес-

тиционные банки ежегодно выплачивают многие

.«шпионы

долларов тем, кто

помогает

им продавать

ценные бумаги, выпускаемые ЭЕДБ, и содействует

их приобретению

ЭЕПБ?

Прочитав данную главу,

вы получите

ответы

на все эти вопросы.

В этой главе также описываются структура,

назначение и

типы

финансовых рынков США.

В ней рассказывается об основных функциях рын-

ков краткосрочных и долгосрочных капиталов, о

рынках, на которых обращаются различные фи-

нансовые требования, и о работающих на

нихлю-

дях. На примерах показывается, что работать на

этих рынках должны определенные специалисты.

В частности, везде существует потребность в

андеррайтерах,

содействующих

выводу

на

рынок

новых финансовых требований по приемлемым це-

нам. Кроме того, чтобы взаимные поиски заинте-

ресованных друг в друге покупателей и продавцов

ценных бумаг были

успешными,

па рынке должны

действовать

посредники

—

брокеры',

благодаря

дилерам,

играющим-ролъ

«создателей

рынка»*,

сделки совершаются более оперативно. Чтобы в

работе рынков не возникало сбоев, процедуры кли-

ринга

и

оплаты сделок должны

быть

хорошо отла-

жены. Продавец должен иметь гарантию, что он

получит за реализованные ценные бумаги преду-

смотренную условиями сделки сумму, а покупате-

лю

необходима

уверенность

в том, что он приоб-

ретет именно те ценные бумаги, которые ему

нужны. Наконец, чтобы население могло

правиль-

но

ориентироваться

в ассортименте обращаю-

щихся ценных бумаг, па рынках должны работать

специалисты по анализу и распространению по-

добной информации.

Существует

много способов, позволяющих свес-

ти вместе взаимно заинтересованных в обмене

финансовыми требованиями людей. Они могут

встретиться лично или при помощи компьютера

на внебиржевых рынках. Или они могут быть в

числе участников организованных групп около «по-

стов специалистов» на организованной фондовой

бирже или в соответствующих

фьючерсных

«ямах»-на

фьючерсной

бирже. Они также могут

использовать

возможности

компьютерных техно-

логий для совершения сделок на определенных фи-

нансовых

рынках.

* От

англ,

market makers.

62

Часть

1.

Финансовая система

Функции рынка капитала

Имущество, которым владеет человек, часто об-

ладает способностью приносить ему доход, т. е.

является источником повышения его благососто-

яния. Так, владелец станка рассчитывает зарабо-

тать на продаже производимых с его помощью

изделий, а владелец

фабрики

— получить при-

быль от реализации выпускаемых товаров. Лица,

которым принадлежат жилые дома, помещения

под офисы, склады и иная недвижимость, также

надеются на получение в будущем доходов -

либо за счет прямого использования своего иму-

щества, либо косвенного, путем включения его в

планируемый производственный процесс. Мате-

риальные активы, использование которых позво-

ляет рассчитывать на получение доходов в буду-

щем, называются средствами производства; с их

помощью создаются товары и предоставляются

услуги.

Эмитенты требований рынка капитала

Экономические субъекты, такие как фирмы и го-

сударственные предприятия, покупают средства

производства (СП), необходимые им для выпу-

ска продукции, но не всегда имеют при этом воз-

можность или желание оплачивать их сразу и пол-

ностью. Вместо этого они могут предложить

оплатить часть сделки из доходов, которые рас-

считывают получить от реализации производи-

мых с использованием приобретаемых СП то-

варов. В этом случае экономический субъект

должен выйти на рынок капиталов в качестве пер-

вичного заемщика. Первичные заемщики являют-

ся эмитентами требований рынка капитала,

на-

пример, акций или облигаций. Такие требования

обеспечены стоимостью товаров, которые будут

созданы с помощью приобретаемых СП. В при-

мере

3.1

показано, что компании и госучрежде-

ния являются самыми крупными заемщиками

средств (ЭЕДБ), а домашние хозяйства выступа-

ют в роли их основных источников (ЭЕПБ).

Причины, по которым экономические субъек-

ты финансируют приобретение СП, выпуская

первичные финансовые требования, могут быть

различны. В одних случаях ЭЕДБ делают это про-

сто потому, что не имеют возможности самостоя-

тельно осуществить подобную покупку. Другой

причиной такого

шага

может быть их нежелание

нести в одиночку весь риск инвестирования в дан-

ный объект. ЭЕДБ, которые вкладывают все свои

ресурсы в один вид СП или одно направление биз-

неса, ставят свои будущие

доходы

в жесткую за-

висимость от их успешного функционирования.

Распределение средств между несколькими на-

правлениями деятельности позволяет фирме

уменьшить предпринимательский риск: вероят-

ность того, что поступление доходов от реализа-

ции всех проектов прекратится одновременно,

невелика. Аналогичным образом и ЭЕПБ не дол-

жна инвестировать средства только в одну фирму

или в один венчурный

проект.

Покупка несколь-

ких небольших пакетов акций или облигаций раз-

личных компаний дает возможность диверсифи-

цировать инвестиционный риск. Такой подход

Источники

поступления

средств в

американскую

вДШУШвуН

экономику ($ трлн) по состоянию на коней

1

998

г.

Сектор экономики

Домашние хозяйства

Компании нефинансового профиля

Правительства городов и штатов

Правительство США

Весь финансовый рынок

Иностранные

инвесторы (остальной мир)

Итого

Состояние баланса

Активы Пассивы Профицит Дефицит

$30,121 $6,250 $23,871

7,221 8,904 $ 1,683

1,130 1,235

$ 106

438 4,544 $4,106

31,759 31,045 714

5,410 2,667 2,743

$76,079 $54,646 $27,328

$5,895

Глава 3. Основы деятельности финансовых рынков

63

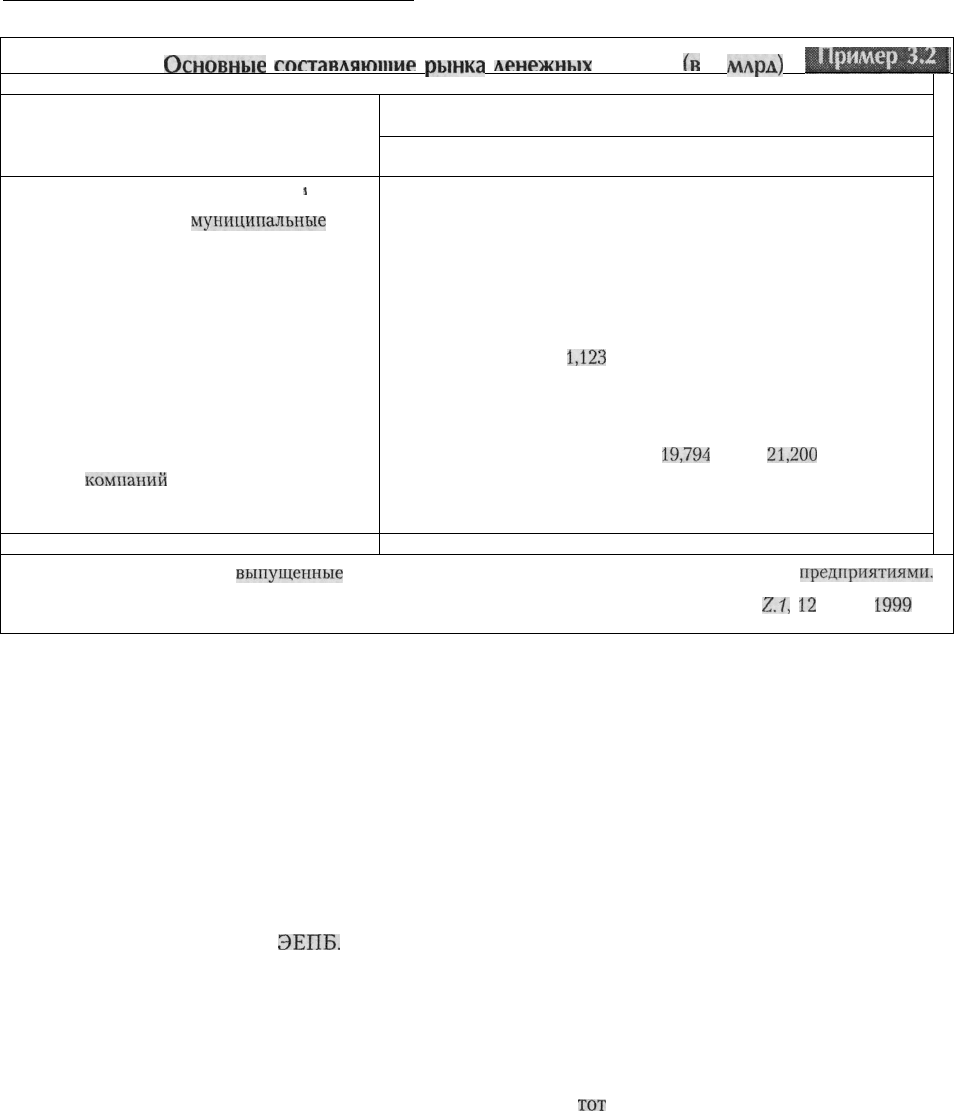

Основные

гогтанляюишр

рынка

ЛРНРЖНЫХ

займов

(к

$

млрл)

рУйЩЩДД

Тип заимствования

Государственные ценные бумаги

'

Государственные и

муниципальные

ценные бумаги, доходы по которым

не облагаются налогом

Облигации отечественных

и иностранных фирм

Закладные

Потребительские кредиты

Банковские ссуды

Ценные бумаги открытого рынка

Прочие ссуды

Общая задолженность

Акции

компаний

Акции взаимных фондов

На конец года

1994 1995 1996 1997 1998

$5,665 $6,014 $6,390 $6,626 $7,070

1,342 1,294 1,296 1,368 1,464

2,504 2,824 3,128 3,440 3,894

4,398 4,610 4,928 5,257 5,782

984

1,123

1,212 1,264 1,334

835 950

1,042 1,170 1,316

624 700 803 979

1,173

861 931 996

1,096 1,258

17,212 18,445

19,794

21,200

23,291

6,238 8,331 10,062 12,776 15,438

1,447 1,853 2,342 2,989 3,626

Включая ценные бумаги,

выпущенные

правительственными агентствами и государственными

предприятиями.

Источник: Совет управляющих ФРС, Flow of Funds Accounts, Federal Reserve Statistical Release

Z.1,

12

марта

1999

г.

позволяет получить оптимальное сочетание до-

ходности и рискованности вложений. Распреде-

ление суммарного инвестиционного риска по не-

скольким направлениям, достигаемое за счет

покупки и перепродажи финансовых требований,

является важной функцией рынка капитала.

Покупатели требований денежного

рынка

Конечными покупателями обращающихся на

рынке требований являются

ЭЕПБ.

Как видно из

примера 3.1, домашние хозяйства являются ос-

новным источником средств, которые поступают

на финансовые рынки. Аналогичную роль играют

также различные финансовые институты, но по

сравнению с домашними хозяйствами объем их

инвестиций меньше. Приобретение такими ин-

ститутами ценных бумаг обусловлено главным

образом необходимостью выполнения посредни-

ческих функций: они привлекают средства от-

дельных граждан и компаний, а затем размещают

их, приобретая ценные бумаги. Разумеется, от-

дельные граждане могут делать инвестиции на-

прямую, но более вероятно, что они захотят вос-

пользоваться услугами посредников — коммер-

ческих банков и страховых компаний.

Объем рынка капитала

Суммарный объем рынка долгосрочного капитала

превышает $ 40 трлн. В примере 3.2 приведены зна-

чения величин его отдельных составляющих. Ры-

нок закладных под недвижимость (дома, предпри-

ятия, фермы) является одним из самых крупных

финансовых рынков; суммарная величина обраща-

ющихся на нем средств составила в 1998 г. $ 5,8 трлн.

Еще весомее выглядит рынок корпоративных цен-

ных бумаг; на конец того же года объем рынка акций

и облигаций компаний превысил соответственно

$ 15 и $ 3 трлн. Объем рынка государственных цен-

ных бумаг (казначейства и федеральных агентств)

достиг на

тот

же момент $ 7 трлн. Причиной этого

стал возросший бюджетный дефицит и рост числа

эмиссий долговых обязательств предприятий, фи-

нансируемых государством. Как нетрудно заметить,

особенно высокими темпами рынки долговых обя-

зательств росли в последние годы.

64

Часть 1. Финансовая система

Эффективность рынка

Благодаря рынку капитала эффективность функ-

ционирования экономики повышается. Рассмот-

рим, за счет чего достигается это повышение.

Аллокационная

эффективность

Аллокационная

эффективность подразумевает

такое распределение инвестируемых средств, ко-

торое в наибольшей мере отвечает интересам ин-

вестора. На практике это означает, что компании

будут вкладывать средства в проекты, предпола-

гающие самую высокую норму прибыли, а домаш-

ние хозяйства — осуществлять инвестиции в фи-

нансовые требования денежного рынка (как

напрямую, так и через

посредников),

обеспечива-

ющие наивысший доход при предельно допусти-

мом риске.

Информационная эффективность

Для размещения своих средств наиболее эффек-

тивным образом инвесторы нуждаются в объек-

тивной информации о сравнительной привлека-

тельности различных ценных бумаг. Наилучшим

индикатором этого показателя, с точки зрения

информационной эффективности, является ве-

личина их рыночной стоимости.

Как только участники рынка получают новую

информацию о ценной бумаге, это моментально

находит свое выражение в изменении рыночной

цены последней. Этот процесс происходит так

быстро потому, что тысячи (или даже

миллионы)

инвесторов занимаются сбором информации о

стоимости ценных бумаг, рассчитывая заработать

на изменении их курса. Инвесторы стремятся из-

влечь доход, выявляя либо переоцененные бума-

ги (их можно выгодно продать до того момента,

когда рыночная стоимость пойдет вниз), либо не-

дооцененные (их можно выгодно купить до нача-

ла подорожания). Такие действия инвесторов и

служат причиной того, что рыночная стоимость

ценных бумаг точно отражает всю имеющуюся о

них информацию.

Почему же это так важно для рыночной эконо-

мики? Дело в том, что при получении точных све-

дений о стоимости ценных бумаг инвестор может

определить, какие вложения являются наиболее

перспективными (другими словами, обеспечат наи-

высший ожидаемый доход при данном уровне рис-

ка), и сразу же осуществить их. Таким образом,

информационная эффективность способствует по-

вышению

аллокационной

эффективности, по-

скольку помогает домашним хозяйствам и компа-

ниям получать сведения, необходимые для

правильного выбора направлений инвестирования.

Операционная эффективность

Операционная эффективность также влияет на

аллокационную

эффективность рынка капитала.

Рынок обладает операционной эффективностью,

если издержки, связанные с осуществлением опе-

раций на нем, минимальны. Брокеры, собирающие

необходимую для поиска и организации встречи

взаимно заинтересованных продавцов и покупа-

телей информацию, получают за свою работу ко-

миссионное вознаграждение. Дилеры, чья главная

задача заключается в обеспечении ликвидности

обращающихся на рынке ценных бумаг, объявля-

ют список тех из них, которые они готовы поку-

пать и продавать по предлагаемым ценам. Доход

дилеров определяется разницей между устанав-

ливаемыми ими ценами покупки и продажи цен-

ных бумаг. Андеррайтеры, фирмы, которые помо-

гают другим фирмам собирать капитал при

помощи эмиссии акций и облигаций, зарабатыва-

ют на разнице между ценой, по которой они поку-

пают обязательства у эмитента, и ценой, по кото-

рой они предлагают их населению.

Но как эта

операционная

эффективность связа-

на с аллокационной? Дело в том, что если издерж-

ки проведения операций высоки, то число совер-

шаемых сделок будет небольшим, и многие

высокодоходные инвестиционные проекты оста-

нутся только на бумаге. Поэтому высокие операци-

онные издержки могут препятствовать вложению

денег в перспективные объекты инвестирования.

Это, в свою очередь, будет означать, что не про-

изойдет роста занятости населения и увеличения

объемов выпуска продукции. В результате проиг-

рает все общество.

Функции денежных рынков

Денежными

называются рынки, на которых ком-

мерческие банки и компании различного профи-

ля корректируют ликвидность своих активов.

Способы корректировки могут быть различны:

размещение займов, предоставление ссуд или ин-

Глава 3. Основы деятельности финансовых рынков

65

вестирование

средств на короткий срок. ФРС

осуществляет регулирование деятельности этих

рынков путем проведения соответствующей де-

нежно-кредитной политики, а Государственное

казначейство использует их для совершения те-

кущих

операций. Ссуды, которые предоставляют

и берут участники денежного рынка — государ-

ство, фирмы, а иногда и частные лица, обычно но-

сят краткосрочный характер (их сроки колеблют-

ся от 1 до 120 дней). Государственные облигации

США являются главным финансовым инструмен-

том денежного рынка. Заметную роль

на

этом рын-

ке играют также коммерческие бумаги, соглаше-

ния о покупке ценных бумаг с последующим

выкупом по обусловленной цене, федеральные

резервные

фонды,

передаваемые вкладные серти-

фикаты и акцептованные банками векселя (см.

пример 3.3.) Как мы увидим в дальнейшем, имен-

но высокая взаимозаменяемость различных фи-

нансовых инструментов

способствует

тесной

связи всех денежных рынков.

Денежный рынок

подразделяется

на несколько

отдельных рынков, на которых осуществляется

покупка

и продажа конкретных видов обяза-

тельств. Он не имеет такой упорядоченной струк-

туры, какой обладает, скажем, Нью-йоркская

фондовая биржа. Основной движущей силой де-

нежных рынков является деятельность дилеров и

брокеров, которые обычно специализируются на

одном или нескольких финансовых инструмен-

тах. Дилеры покупают ценные бумаги за свой счет

и затем продают их. Большинство сделок, особен-

но на вторичном рынке, почти всегда совершается

по телефону. Центр финансовой активности

США

расположен

в Нью-Йорке, в районе

Ман-

хэттена, поскольку именно там находятся многие

крупные финансовые компании и банки. Ведущие

дилеры и брокеры поддерживают постоянную те-

лефонную связь между собой и со своими клиен-

тами, находящимися в других городах США и

Европы. Телетайпы и компьютерные сети также

помогают банкам, крупным финансовым корпо-

рациям и другим участникам денежного рынка

непрерывно обмениваться информацией.

Денежные рынки отличаются от других финан-

совых рынков тем, что они являются оптовыми:

хотя там осуществляются и небольшие сделки, но

все же стоимость большинства заключаемых на

них контрактов составляет, как правило, не менее

$ 1 000 000. Операции денежного рынка называ-

ются трансакциями открытого рынка ввиду их

обезличенной и конкурентной природы. Его по-

купателей не связывают между собой постоянные

отношения. Например, банк, осуществляющий

операции со средствами федеральных резервных

фондов, постоянно узнает цены продавца и

поку-

Выборочные

обращающиеся

инструменты

денежного

рынка

(31 декабря

1998

г.)

При/иер

3.3

Инструмент

Ценные бумаги американского казначейства

'

Казначейские

облигации

'

Другие бумаги со сроком обращения менее года

'

Передаваемые депозитные сертификаты

(все крупные срочные депозиты)

Коммерческие бумаги

Банковские акцепты

Соглашения

об обратном выкупе

Сумма размещения (в $ млрд)

$1181,6

662,8

518,8

805,0

1161,0

11,5

877,7

Примечание: Ценные бумаги Казначейства США являются основными инструментами денежного рынка. Све-

дения Казначейства в данной таблице относятся к бумагам, размещенным на 31

января

1999 г.

Источник:

Совет

управляющих ФРС, Flow

ofFunds

Accounts,

FinancialAssets

and Liabilities, Statistical Release

Z.1-,

12

марта 1999 г., для всех

данных

за исключением информации Казначейства. Казначейские данные были составле-

ны на основе

материалов

Bureau of Public Debt, Monthly

Statement

of Public Debt, 31

января

1999 г.

3

Зак.

№

.

66

Часть

1.

Финансовая система

пателя у ряда брокеров, стремясь продать по мак-

симально высокой цене и купить по самой низ-

кой. Однако не все виды сделок, заключаемых на

денежном рынке, являются такими открытыми,

как операции с федеральными резервными фон-

дами. К примеру, банки, действующие на денеж-

ном рынке, нередко «подкармливают» дилеров,

которые являются их проверенными клиентами,

реализуя им передаваемые вкладные сертифика-

ты, даже если в данный момент и не испытывают

потребности в ликвидных средствах. Таким обра-

зом, на денежном рынке мы встречаем примеры

«эластичности»

отношений, которые проявляют-

ся в форме не односторонней уступки, а обоюдо-

выгодного компромисса.

Центром активности денежного рынка являют-

ся площадки, на которых осуществляют свои опе-

рации дилеры и брокеры. В рабочие часы здесь

царит исключительно напряженная деловая об-

становка. Перед каждым трейдером находится

добрый десяток телефонов, по которым он под-

держивает связь с другими дилерами и их клиен-

тами. Но эти аппараты не издают привычных те-

лефонных трелей: о «звонках» свидетельствуют

световые сигналы. Огромные сделки — на суммы

в $ 5, $ 10 или даже $

150

млн — могут заключать-

ся в течение

десятисекундного

телефонного раз-

говора. Все переговоры ведутся на особом жарго-

не, понятном лишь участникам рынка.

Поскольку о многомиллионных сделках участ-

ники рынка договариваются просто по телефо-

ну, их девиз таков: «Мое слово дороже денег».

С тем, кто не держит данного обещания или со-

вершает слишком много ошибок, вряд ли будут

совершать сделки другие брокеры и дилеры, по-

этому он будет вынужден поменять работу. Ра-

зумеется, ошибки бывают у всех, но обычно все

недоразумения решаются во время делового лан-

ча, атмосфера которого способствует этому как

нельзя лучше.

Осуществление платежей за ценные бумаги,

проданные на денежном рынке, происходит так же

просто и быстро, как и заключение сделок по те-

лефону. Расчеты по многим операциям проводят-

ся с помощью «федеральных фондов», при этом

обе стороны сделки уведомляют ФРС о необхо-

димости перевода денег с банковского счета поку-

пателя на банковский счет продавца. Процесс

передачи ценных бумаг новому владельцу суще-

ственно упрощается благодаря возможностям по

их хранению, предоставляемым Нью-йоркскими

банками. Физический переход ценных бумаг из

рук продавца в руки покупателя происходит

крайне редко.

Роль денежного рынка в экономике

Важнейшая

экономическая функция денежного

рынка состоит в обеспечении субъектов экономи-

ки эффективными инструментами для корректи-

ровки ликвидности активов. Почти каждая эко-

номическая единица — финансовый институт,

торговая или промышленная фирма, государ-

ственное учреждение — время от времени сталки-

вается с проблемой

управления

ликвидностью.

Она

возникает главным образом из-за

того,

что

момент поступления наличных денег обычно не

совпадает с моментом их расходования.

Денеж-

ный рынок как раз и позволяет экономическим

субъектам преодолеть это

затруднение.

Общая схе-

ма решения проблемы ликвидности активов при-

ведена в примере 3.4. Пусть некая фирма имеет

временный избыток

наличных

средств. Вместо того

чтобы хранить эту сумму на счетах до востребова-

ния,

остатки

на которых не приносят процентного

дохода, она может направить ее на денежный ры-

нок на срок от 1 до 30 дней и более, что позволит

ей получить доход в соответствии с рыночной

процентной ставкой. Возможна и противополож-

ная ситуация. Допустим, коммерческий банк не

имеет в конкретный момент времени запаса лик-

видных средств на своих счетах в ФРС. В этом

случае он может обратиться к услугам денежного

рынка и «приобрести» там определенное количе-

ство таких средств у какого-либо финансового

института с тем, чтобы перевести их на счета в

ФРС и получить за счет этого возможность по-

полнить свои ликвидные резервы.

Характеристики кредитных

обязательств,

обращающихся

на денежном рынке

Принимая во внимание то, что основная роль де-

нежных рынков состоит в корректировке запасов

ликвидных активов, принадлежащих экономи-

ческим субъектам, нетрудно представить основ-

ные характеристики обращающихся на них фи-

нансовых инструментов и типы учреждений,

которые могут их выпускать. Вполне очевидно,

что инвестор, направляющий свои средства на де-

нежный рынок, хотел бы делать это с

минималь-

Глава 3. Основы деятельности финансовых рынков

67

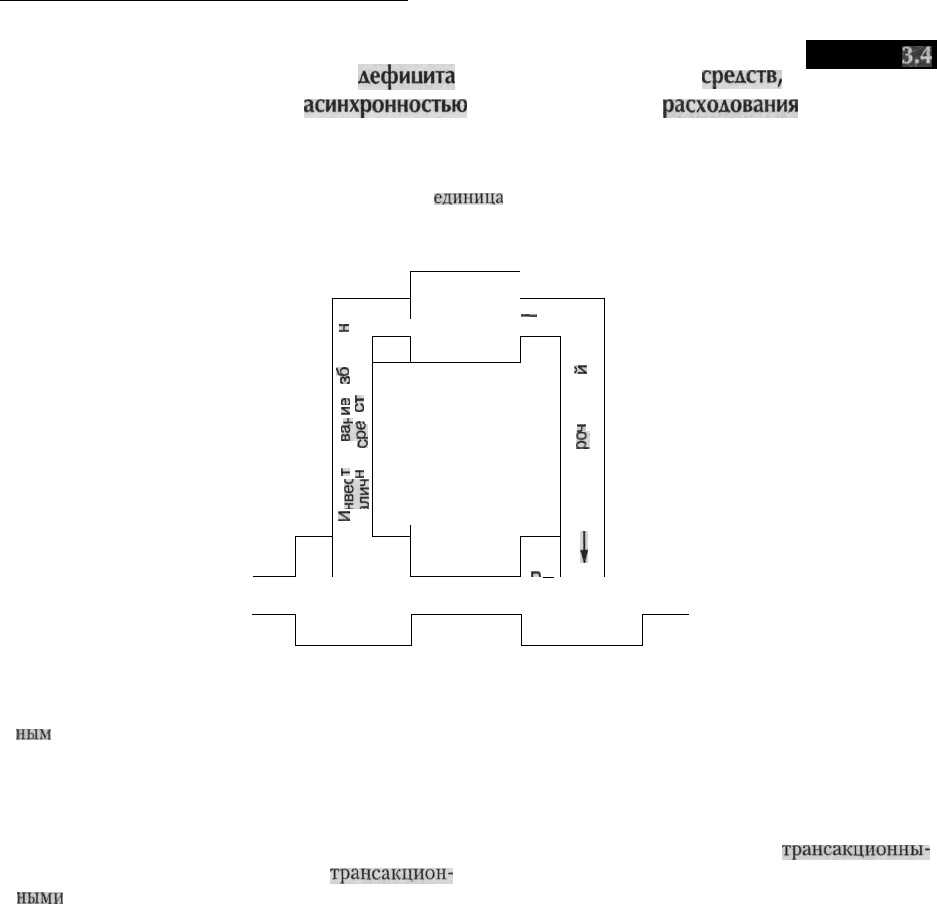

Решение проблемы

дефицита

или избытка наличных

средств,

обусловленного

асинхронностью

их поступления и

расходования

Пример

3,4

Денежные рынки позволяют госучреждениям, фирмам и частным лицам корректировать величину их ликвид-

ных активов. Необходимость в этом возникает при несовпадении момента поступления наличных средств с

моментом их расходования. Если экономическая

единица

испытывает недостаток в ликвидных активах, она

может занять их на денежном рынке; если у нее имеется их временный избыток, то она имеет возможность

вложить эти средства в краткосрочные ценные бумаги этого рынка.

X

Денежные

— to-

х

рынки

0

\o

m

П)

H

s

^

i

03

go.

о

°

ax

H

3;

1|

S

X

t

n

3

)S

i

CD

Z

X

R

T

§

&

1

1

наличных

Расходование

наличных

ным

риском. Поэтому можно предположить, что

основными инструментами денежного рынка дол-

жны быть финансовые требования, обладающие

следующими свойствами: (1) низким риском

неплатежа, (2) низким риском колебания их сто-

имости (коротким сроком погашения), (3) высо-

кой реализуемостью, (4) низкими

трансакцион-

ными

издержками. Рассмотрим эти свойства

подробнее.

Во-первых, если вы собираетесь на короткий

срок инвестировать свои средства, то, очевидно,

вас будут интересовать финансовые требования к

тем эмитентам, которые уже зарекомендовали

себя в высшей степени надежными заемщиками.

Это позволит вам минимизировать риск невоз-

врата вложенной суммы. Во-вторых, вы вряд ли

захотите вложить свои деньги в ценные бумаги с

длительным сроком погашения, поскольку риск

изменения цены (риск изменения процентной

ставки) у них выше, чем у краткосрочных. Кроме

того, краткосрочные обязательства позволят вам

быстро возвратить свои деньги. Если ваши налич-

ные свободны в течение достаточно долгого сро-

ка, то вы имеете возможность получить в момент

погашения номинальную сумму обязательства,

которая будет больше инвестированной. Наконец,

краткосрочные инвестиции должны быть высоко-

ликвидными и обладать малыми

трансакционны-

ми издержками, чтобы в случае необходимости

вы могли быстро вернуть вложенные средства.

Таким образом, чтобы финансовое требование

было легко реализуемым на вторичном рынке, оно

должно иметь конкретную типовую форму, а его

эмитент обязательно должен обладать хорошей

деловой репутацией и иметь высокий кредитный

рейтинг. В примере 3.5 приводятся некоторые па-

раметры наиболее важных инструментов денеж-

ного рынка, а в примере 3.6 — перечень основных

участников денежного рынка и используемых

ими финансовых инструментов. Главными игро-

ками на денежном рынке являются коммерческие

и инвестиционные банки, дилерские и брокерские

фирмы, ФРС, Государственное казначейство,

промышленные и торговые компании.

68

Часть

1.

Финансовая система

Типы финансовых рынков

Первичные и вторичные рынки

Процесс вывода вновь выпускаемых финансовых

требований ЭЕДБ на рынок называется первич-

ным размещением; соответственно, он происхо-

дит на первичных финансовых рынках.

ЭЕПБ

готовы вкладывать в требования свои средства,

поскольку рассчитывают извлечь из этого при-

быль. Для первых покупателей финансовых тре-

бований эта операция выглядит привлекатель-

ной, так как они убеждены в том, что перспектива

получения будущего дохода оправдывает риск

возможных потерь.

Вероятность того, что население пожелает при-

обрести первичные финансовые требования,

выше, если у покупателей есть уверенность в том,

что им не придется держать свои средства в такой

форме постоянно (как в случае с большинством

акций) или хотя бы до даты погашения (как в слу-

чае с закладными под недвижимость и другими

видами займов). Люди часто изъявляют желание

продать приобретенные ранее финансовые тре-

бования, например, при повышении их цены,

изменении своей инвестиционной стратегии или

просто вследствие неожиданного появления по-

требности в деньгах. Таким образом, инвесторы

охотнее покупают те финансовые требования, ко-

торые легко могут быть реализованы ими на «вто-

ричных» финансовых рынках.

Вторичные финансовые рынки напоминают

рынки подержанных автомобилей: они позволя-

ют получать деньги при продаже «бывших в

употреблении» (то есть эмитированных ранее)

ценных бумаг. Однако по своим масштабам они

Характеристики основных инструментов денежного рынка

Пример

3.5

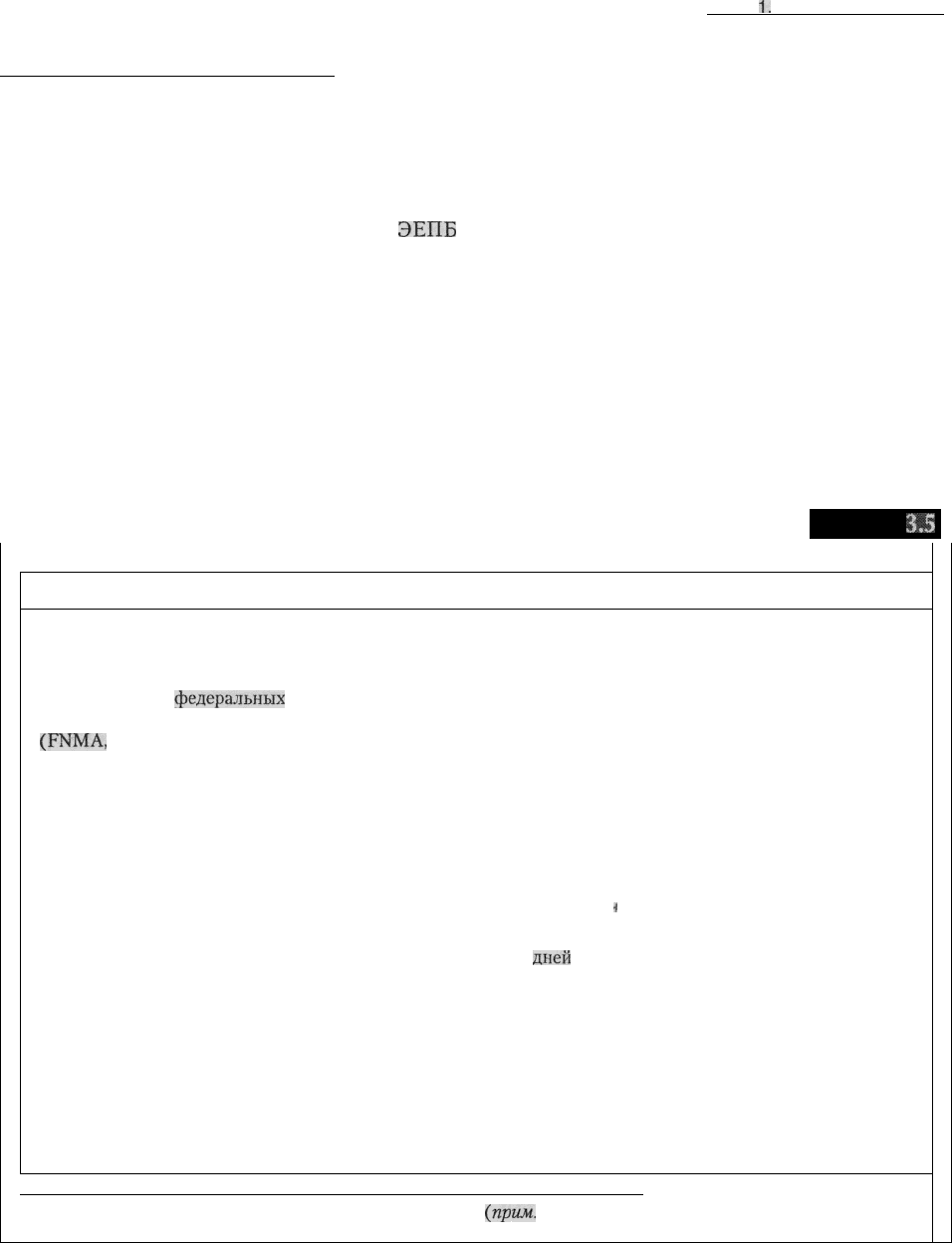

Тип финансового инструмента * Средний срок до погашения

Векселя Государственного казначейства От 13 до 52 недель

США и другие бумаги со сроком

погашения в пределах 1 года

Ценные бумаги

федеральных

агентств До 1 года

со сроком погашения в пределах года

(FNMA,

FHLC и др.)

Коммерческие бумаги (необеспеченные От 1 до 270 дней

обязательства крупных компаний

со сроком погашения до 270 дней)

Передаваемые вкладные сертификаты От 14 до 120 дней

(крупных банков)

Акцептованные банками векселя От 30 до 180 дней

(обязательства компаний, имеющие

<

банковскую гарантию)

Федеральные фонды (однодневные От 1 до 7

дней

и краткосрочные ссуды наличных средств,

обычно переводимых по счетам ФРС)

Соглашения о покупке ценных бумаг От 1 до 15 дней

с последующим выкупом по обусловленной

цене (однодневные и краткосрочные ссуды,

получаемые за счет продажи государственных

ценных бумаг с обязательством

их последующего выкупа по более

высокой цене)

* Более подробно этот вопрос рассматривается в главе 9

(прим,

автора).

Реализуемость Риск дефолта

Высокая Отсутствует

Хорошая Очень низкий

Ограниченная Низкий

Хорошая Низкий

Хорошая Низкий

Высокая Низкий

Хорошая Низкий

Глава 3. Основы деятельности финансовых рынков

69

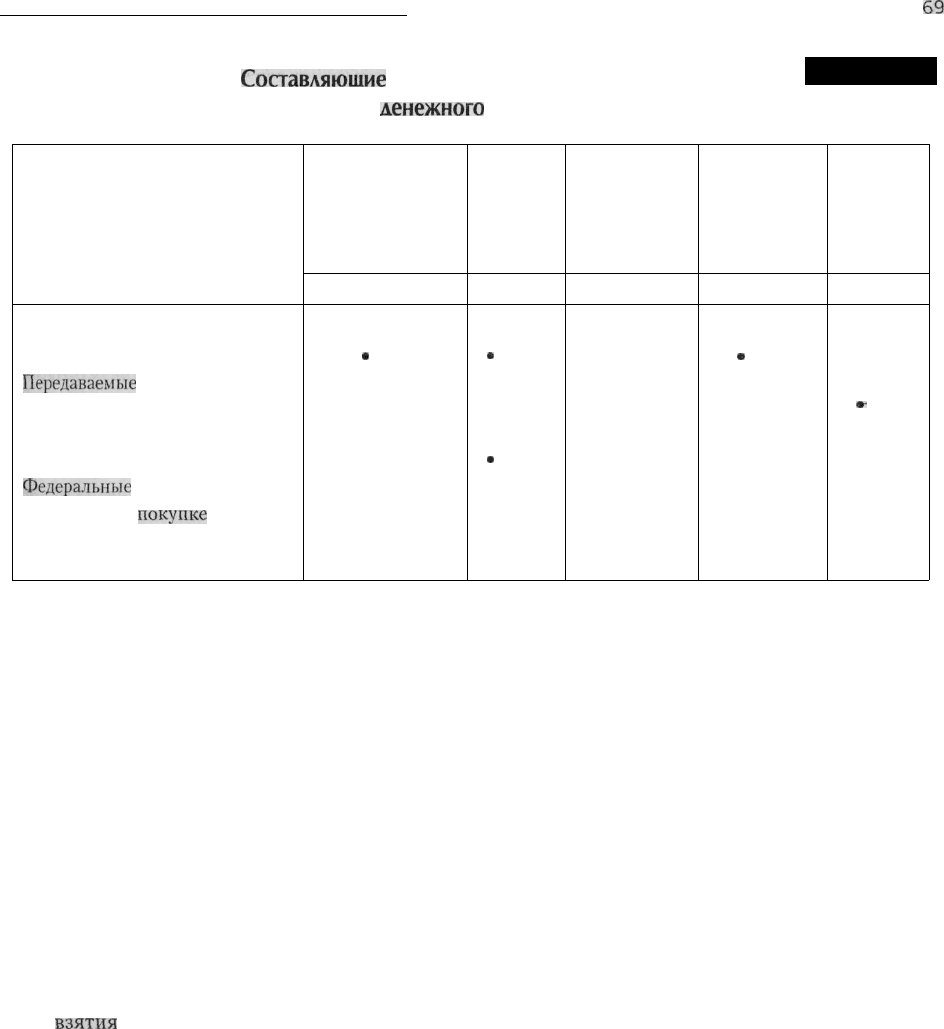

Составляющие

баланса основных участников

денежного

рынка

Пример 3.6

Типы финансовых

инструментов

Казначейские векселя

Бумаги федеральных агентств

Передаваемые

депозитные

сертификаты

Коммерческие

бумаги

Банковские акцепты

Федеральные

фонды

Соглашения о

покупке

ценных

бумаг с обязательством

обратного выкупа

Коммерческие

банки

А П

.

•

.

•

• •

•

. .

ФРС

А П

.

•

•

.

Государ-

ственное

казначейство

А П

.

Инвестици-

онные

банки,

дилеры

и брокеры

А П

.

•

.

•

•

. .

Ком-

пании

А П

.

•

.-

• •

•

.

Примечание: А — активы, П — пассивы.

Коммерческие банки одновременно выступают и в качестве главных инвесторов, и в качестве главных эмитентов

инструментов денежного рынка.

превосходят рынки любого подержанного това-

ра. Самой известной площадкой вторичного фи-

нансового рынка является Нью-йоркская фондо-

вая биржа (НЙФБ *), служащая для всего мира

воплощением капитализма. Благодаря суще-

ствованию вторичных финансовых рынков уве-

личиваются объемы покупок инвесторами

финансовых требований на первичных рынках.

В условиях, когда инвесторам не обязательно

ждать срока погашения приобретенных финансо-

вых требований, заемщикам выгоднее осущест-

влять свои проекты посредством выпуска акций

или

взятия

ссуд. Создавая у новых компаний

стимулы к использованию более дешевых заем-

ных средств, вторичные финансовые рынки по-

могают их росту, а значит, и развитию капита-

лизма в целом.

* New York Stock Exchange (NYSE) - это самая круп-

ная в мире фондовая биржа, на ней котируются акции

наиболее крупных компаний и осуществляется около

трех четвертей всех операций с акциями в США.

Биржевой и внебиржевой рынок

После окончания эмиссии финансовые требования

(ценные бумаги) могут продаваться и покупаться на

вторичном биржевом рынке (например, на НЙФБ).

Сама купля-продажа обычно совершается либо в

операционном зале фондовой биржи, либо через

компьютерные системы. В оборудованном специ-

альными техническими средствами операционном

зале все сделки проводятся при строгом соблюде-

нии правил осуществления подобных операций.

В этот зал допускаются только члены биржи, а тор-

говля может вестись только теми ценными бумага-

ми, которые включены в специальный перечень —

биржевой список *. Самая крупная фондовая биржа

находится в Нью-Йорке, а важнейшие товарные,

валютные и опционные биржи — в Чикаго.

* Такой список называют также котировочным спис-

ком (листом), а процедуру допуска ценных бумаг к тор-

говле на бирже - листингом. Вопрос о допуске ценных

бумаг к торговле биржи практически во всех странах

решают самостоятельно.