Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

Глава 4

Облигации:

цена,

доход,

риск

Восьмидесятые годы нашего века стали для фи-

нансовых институтов периодом испытаний.

Многие из них разорились или прекратили свою де-

ятельность

по решению государственных конт-

ролирующих органов. Сначала основными причина-

ми банкротств были высокие кредитные риски и

недостаточная величина ликвидных активов. Од-

нако в последние годы разорение финансовых ин-

ститутов чаще связывают с так называемым

процентным риском, обусловленным изменчивым и

мало предсказуемым характером

поведения

про-

центных ставок.

В этой главе объясняется, каким образом коле-

бания процентной ставки влияют на

стоимость

активов и пассивов

инвесторов

и финансовых ин-

ститутов. В качестве примера мы будем

исполь-

зовать

облигации, так как

колебания

цен на них при

изменениях процентной ставки во многом сходны с

поведением

цен на другие финансовые инструмен-

ты, в т. ч. активы и пассивы коммерческих банков и

прочих

финансовых

институтов, рассматривае-

мых в данной книге. Изучив метод формирования

цен на облигации и влияние на

них

уровня процент-

ной ставки, вы сможете

использовать

его при ана-

лизе проблем кризисного управления

финансовыми

институтами, проблем, которые стали особенно

острыми в последнее десятилетие.

Рассмотрение процесса формирования цены об-

лигации

и

у

ровня процентной ставки мы начнем с

анализа концепций текущей и будущей стоимос-

ти. Далее мы выведем формулу цены облигации и

покажем, как рассчитываются различные показа-

тели доходности этого вида ценных бумаг. Затем

мы познакомимся с теми характеристиками об-

лигаций,

которые влияют на изменение цены, а

также с понятием риска изменения процентной

ставки

(про

цеттюго

риска). В заключение мы

рас-

смотрим

показатель

процентного риска, получив-

ший название «срока возмещения»; вы узнаете,

каким образом он может

использоваться

финансо-

выми институтами и другими инвесторами для

оценки рискованности их инвестиций. Понятие

«срока возмещения» имеет особую

важность

по-

тому, что он позволяет провести ранжирование

облигаций в соответствии с

зависимостью

их

цены от уровня процентной ставки. Если вам пред-

стоит

сделать

выбор между облигациями, сроки

погашения

которыхравны

десяти и

восьми

годам,

а годовые выплаты составляют соответственно

7 и 5 % их номинальной стоимости, как опреде-

лить, какая из них в большей мере подвержена про -

центному риску ? Прочитав эту главу до конца, вы

научитесь

использовать

понятие «срока возмеще-

ния» для сравнения рискованности вложений в ту

или иную облигацию и получите

ответ

на этот

вопрос. Наконец, мы коротко обсудим понятие вы-

пуклости и ее влияние на измерение процентного

риска.

Глава 4. Облигации: цена,

доход,

риск

91

Стоимость денег с учетом дохода

будущего периода

Прежде чем познакомиться с понятием процент-

ной ставки и узнать, как определяется цена обли-

гаций, необходимо уяснить концепцию стоимос-

ти денег с учетом дохода будущего периода.

Понятие стоимости денег с учетом дохода буду-

щего периода основывается на предположении,

что цена покупки любого товара со временем воз-

растает и люди предпочитают приобрести нуж-

ный им товар сейчас, а не откладывать его покуп-

ку на будущее. Другими словами эту же мысль

можно выразить так: доллар, полученный сегодня,

стоит больше, чем доллар, полученный завтра. Это

правило имеет практический смысл: имея доллар

сегодня, вы можете инвестировать его в какое-

либо предприятие

и

получить таким образом

определенный процентный доход. Справедливо и

обратное утверждение: чем позже будет получен

доллар, тем меньше будет его стоимость. Далее мы

познакомимся с тем, как определяется текущая и

будущая стоимость доллара с точки зрения эко-

номической теории.

Будущая стоимость

Задача определения будущей, или составной, сто-

имости может быть сведена к поиску ответа на

следующий вопрос: если мы имеем определенную

сумму денег сегодня (текущая стоимость), то ка-

кова будет стоимость этих денег в будущем (бу-

дущая стоимость) при данном значении уровня

процентной ставки? Формула для расчета буду-

щей (составной) стоимости денег выглядит сле-

дующим образом:

FV

=

PV(l+i)",

(4.1)

где:

FV

— будущая стоимость денег через

п

периодов

инвестирования;

PV — текущая (сегодняшняя) стоимость денег;

i

—процентная

ставка;

п — число периодов инвестирования.

Чтобы проиллюстрировать применение этой

формулы на практике, предположим, что вы ре-

шили положить

100

долл. на свой сберегательный

счет в местном банке на пять лет. Банк обязуется

выплачивать вам 4 % годовых и ежегодно произ-

водить начисление процентов. Используя форму-

лу

4.1,

получим:

FV = 100 х

(1

+

0,04)

5

=

100 х 1,2167 = $ 121,67.

Если же банк обязуется начислять проценты

ежеквартально, то число периодов увеличится до

20 (5 лет но 4 периода в каждом году), а процент-

ная ставка в пересчете на один период составит

1 % (4 %

/

4). В этом случае мы получим следую-

щее значение будущей стоимости денег:

FV = 100 х

1,01

20

= 100 х 1,2202 = $ 122,02.

Обратите внимание на то, что во втором случае

результат оказался выше, так как число периодов

возросло, и ваш доход увеличился за счет допол-

нительных начислений процента на процент. По-

этому при заданной процентной ставке будущая

стоимость денег будет тем выше, чем чаще будет

происходить начисление процентов. Этот вывод

помогает понять, почему банки предпочитают рек-

ламировать ежедневное, а не ежеквартальное или

ежегодное начисление процентов.

Если у вас под рукой есть финансовый кальку-

лятор, то вам будет

нетрудно

произвести

расчет

процентного показателя, а именно (1 +

i)".

Подоб-

ные расчеты можно легко произвести и с помощью

соответствующего программного обеспечения.

Текущая стоимость

Предположим, что на свои деньги вы можете ку-

пить финансовое требование, по которому через

пять лет со стопроцентной гарантией получите

$ 121,67. Допустим также, что единственная аль-

тернатива использования ваших средств — это

положить их в банк под 4 % годовых. Попробуем

определить, при какой максимальной цене

финан-

совое требование сохраняет для вас свою привле-

кательность. Из предыдущего примера нам извест-

но, что $ 100, положенные в банк на пять лет и

приносящие ежегодно 4 % дохода, будут стоить по

окончании срока вклада $ 121,67 — столько же,

сколько и финансовое требование со сроком по-

гашения пять лет. Следовательно, с чисто фи-

нансовой точки зрения для вас будет безразлич-

но, иметь

ли

$

100

сегодня

или

$

121,67

через пять

лет. В данном примере $ 100 представляют собой

текущую стоимость (PV) суммы в $

121,67,

кото-

рую вы сможете получить через пять лет.

Для нахождения

текущей

стоимости денег, ко-

торые будут получены в будущем (т. е. для прове-

дения дисконтирования), разделим правую и ле-

вую части формулы

4.1

на величину процентного

показателя (1 +

i)

n

.

В результате мы получим:

92

Часть 2. Как определяются процентные ставки

i)"].

(4.2)

Обратите внимание, что стоимость доллара пада-

ет по мере того, как отдаляется срок

его

получе-

ния. В этом и состоит смысл понятия стоимости

денег с учетом дохода будущего периода.

Вернемся к вопросу о том, сколько следует

заплатить сегодня за возможность получить че-

рез 5 лет $

121,67.

Пусть ежегодные затраты не-

реализованных

возможностей

равны 4

%.

С по-

мощью формулы 4.2 определяем текущую

стоимость $

121,67,

которые будут получены че-

рез 5

лет:

PV =

FV[1/(1+

i)"]

= 121,67/0,8219 = $ 100.

Теперь мы рассмотрим вопрос определения

стоимости облигаций, поскольку он непосред-

ственно связан с применением формулы расчета

текущей стоимости.

Проверьте себя

1.

Почему для большинства людей доллар, полу-

ченный сегодня, стоит больше, чем доллар, ко-

торый будет получен в будущем?

2. Если вы положите $ 100 в банк, который обе-

щает 6 % годовых, начисляемых ежекварталь-

но, то какая сумма будет на вашем счете через

три года?

3. Представьте, что вы выиграли в лотерею 60 млн

долларов!

Организаторы лотереи обещают вам

выплатить эту сумму равными долями по

20 млн в конце каждого года из трех последую-

щих лет. Сколько денег вы получите в пересче-

те к сегодняшней стоимости доллара, если уро-

вень рыночной процентной ставки составляет

Механизм формирования цен

на облигации

В этом разделе мы рассмотрим, как формируются

цены на облигации и некоторые другие финансо-

вые инструменты. Используемый при определе-

нии цен метод основан на использовании концеп-

ции текущей стоимости денег. Однако прежде чем

приступить к рассмотрению данного вопроса, не-

обходимо выяснить, что же представляет собой

облигация.

Определение облигации

Облигация представляет собой оформленное в

виде договора обязательство заемщика периоди-

чески выплачивать заимодавцу определенное

процентное вознаграждение в течение определен-

ного времени (фиксированного количества

лет).*

При наступлении срока погашения облигации за-

емщик должен полностью вернуть занятую сум-

му. Периодические процентные платежи называ-

ются номинальным процентным (купонным)

доходом, количество лет, в течение которых дей-

ствует договор между сторонами, — сроком пога-

шения, а количество денег, которое выплачивает

заемщик при погашении облигации, — ее номина-

лом. Купонный доход, или, как его иногда называ-

ют, купонная ставка, обычно выражается в виде

процента к номиналу. Купонная ставка (с) вычис-

ляется по формуле с = C/F, где

С

— ежегодная

сумма платежей в долларах, a F — номинал обли-

гации.

Необходимо иметь в виду, что для большин-

ства облигаций значения купонной ставки, срока

погашения и номинала остаются неизменными в

течение всего срока действия договора между за-

емщиком и заимодавцем. При первичной прода-

же большая часть облигаций реализуется по но-

минальной цене в $ 1000 и $ 5000. Купонная

ставка обычно устанавливается на уровне, близ-

ком к рыночной ставке процента или к показате-

лю доходности аналогичных облигаций, обраща-

ющихся на фондовом рынке. В данном разделе мы

будем считать все облигации примерно одинако-

выми по срокам погашения и по уровню кредит-

ного риска, т. е. вероятности невозврата выданной

ссуды. Отметим также, что купонная ставка и ры-

ночная процентная ставка представляют собой

две совершенно разных величины. Купонная став-

ка остается неизменной в течение всего срока дей-

ствия облигации. В отличие от нее рыночная став-

* В. В. Ковалев в своей книге «Введение в финансовый

менеджмент» дает такое определение облигации: «Об-

лигация - это долговая

ценная

бумага, удостоверяю-

щая

внесение

ее владельцем денежных средств на

сумму, указанную в облигации, и подтверждающая

офя-

зательство возместить ему номинальную ее стоимость

в предусмотренный в ней срок с уплатой фиксирован-

ного процента, если иное не предусмотрено условиями

выпуска». Ковалев В. В. Введение в финансовый ме-

неджмент. - М.: Финансы и статистика, 1999, с. 74.

Глава 4. Облигации: цена, доход, риск

93

ка

процента и доходность облигаций изменяются,

когда колебания предложения ссудного капитала

и спроса на него изменяют рыночную цену обра-

щающихся облигаций.

Расчет цены облигации

Поскольку облигация представляет собой дого-

ворное обязательство о выплате наличных денег в

будущем, расчет ее цены осуществляется с ис-

пользованием формулы текущей стоимости. Та-

ким образом, цена облигации представляет собой

текущую стоимость будущих поступлений денег

(купонных выплат и

погашения

номинала), дис-

контированных с учетом действующей процент-

ной ставки. Формула для расчета текущей сто-

имости облигации с фиксированной купонной

ставкой и фиксированным количеством купон-

ных выплат выглядит следующим образом:

PB-C,/(l +

i)'

+

C

2

/(l

+

i)

2

+ ...

+

(C

n

+ F

|]

)/(l+i)", (4.3)

где:

РВ — текущая цена облигации или текущая сто-

имость поступающих выплат;

С,

— купонный платеж за период t;

F

n

— номинальная стоимость облигации, выпла-

чиваемая

при ее погашении;

i — процентная (дисконтная) ставка или доход-

ность к погашению;

п — количество выплатных периодов.

Обратите внимание на то, что облигация пога-

шается в несколько приемов в течение оговорен-

ного количества лет; величина выплат является

фиксированной

величиной. Таким образом, каж-

дое будущее поступление денег должно дискон-

тироваться относительно срока покупки облига-

ции

с использованием формулы 4.2. Данная

формула показывает, что текущая стоимость

или

рыночная цепа облигации представляет со-

бой сумму дисконтированных величин всех буду-

щих выплат (купонных платежей и номинальной

стоимости облигации). Заметьте также, что если

известны четыре из пяти используемых парамет-

ров, то неизвестная величина может быть найдена

с помощью данной формулы.

Рассмотрим в

качестве

примера трехлетнюю

облигацию номиналом $

1000

и купонной ставкой

8

%;

соответственно величина ежегодного

купон-

ного^дохода

по ней составляет $ 80. Если купон-

ные выплаты производятся раз в год, а уровень

текущей рыночной процентной ставки равен 10 %,

то в соответствии с формулой 4.3 цена облигации

составляет:

РВ

=

80/1,10'

+

80/1.10-'+

1080/1.10

3

=

- 72,73 + 66,12 +

811,42

= $ 950,27.

Отметьте, что величина последней выплаты

составляет $ 1080 ( $ 80 —

купонный

доход и

$ 1000 — номинальная стоимость облигации).

Паритетные, премиальные и

дисконтные

обли-

гации. Один из выводов, который можно сделать

при анализе полученной нами формулы

цены

об-

лигации, заключается в том, что

при

равенстве

ставки купонного дохода и

рыночной

ставки про-

цента (доходности облигации) эта ценная бумага

всегда продается по номиналу. Такие облигации

называются паритетными. В качестве примера

рассмотрим трехлетнюю облигацию

номиналом

$

1000

с годовой купонной ставкой, равной 5 %, в

условиях, когда доходность аналогичных облига-

ций или рыночная процентная ставка также со-

ставляет 5

%.

Используя формулу 4.3,

найдем

цену такой облигации:

РВ =

50/1,05'

+

50/1.05

2

+

1050/1.05

3

=

- 47,62 + 45,35 + 907,03

=

$ 1000.

Таким образом, облигация будет продаваться по

номиналу. Заметьте, что тот же самый результат

можно получить, используя таблицу определения

текущей стоимости

облигации.

Теперь предположим, что рыночная процентная

ставка увеличилась до

8

%.

Какой станет при этом

цена облигации? Согласно расчетам, для i = 8 %

она снизится до $ 922,69. Облигации, продавае-

мые по цене ниже номинала, получили

название

дисконтных

облигаций.

Запомните,

что в услови-

ях, когда рыночная процентная ставка или доход-

ность аналогичных ценных бумаг превышают ку-

понную ставку облигации, последняя всегда будет

продаваться с дисконтом. Причиной этого явля-

ется неизменность купонной ставки. Ведь если

ценные бумаги с

аналогичными

параметрами бу-

дут приносить 8 % дохода, а наша облигация толь-

ко 5

%,

то никто не захочет покупать ее по номина-

лу. Чтобы увеличить доходность облигации,

продавец должен снизить ее

цену

до $ 922,69. При

такой цене продажи доходность данной облига-

ции как раз и составит 8

%,

что позволит ей кон-

курировать с аналогичными ценными бумагами.

Другими словами, за счет снижения цены на

$ 77,31 (1000 - 922,69) продавец облигации обес-

94

Часть 2. Как определяются процентные ставки

печивает

ее новому владельцу дополнительный

доход от прироста капитала.

Если же доходность аналогичных облигаций

снизится до 2

%,

то стоимость нашей облигации

возрастет до $ 1086,52, т. е. она станет продавать-

ся дороже номинала. Такие облигации называют-

ся премиальными. Очевидно, что когда рыночная

процентная ставка оказывается ниже купонной

ставки облигации, последняя всегда продается

дороже номинала. Эта новая цена позволяет скор-

ректировать доходность облигации до уровня 2 %,

что соответствует среднерыночному показателю.

Полугодовое начисление процентов. Если начис-

ление процентов происходит чаще одного раза в

год, то формула 4.3 принимает следующий вид:

С,/т'

С

2

/т

(1 +

i/m)

1

(1 +

i/m)

2

С

3

/т

(1 +

i/m)

3

(4.4)

где т соответствует числу реинвестируемых вы-

плат, происходящих в течение года. Например,

если по нашей трехлетней облигации с 5 % купон-

ной ставкой выплаты будут проводиться раз в по-

лугодие, а текущая рыночная доходность ана-

логичных ценных бумаг будет составлять 6

%,

то

стоимость нашей облигации составит:

РВ =

25/1,03'

+

25/1,03

2

+ ... +

1025/1,03

6

=

= $972,91.

Обратите внимание, что в этом случае рыноч-

ная доходность составляет 3 % за полугодие (6 %

за год), размер купонных выплат равен $ 25 ($ 50

за год), а общее число выплат дохода равно 6 (по

два в течение трех лет). В случае проведения

ежеквартальных или ежемесячных выплат все

расчеты проводятся по аналогичной схеме.

Ценные бумаги с нулевым

купонным доходом

Данный вид долговых обязательств предусмат-

ривает не периодические купонные выплаты, а

единовременный расчет в момент наступления

срока погашения. Их держатель получает доход

в виде разницы между ценой приобретения и

суммой, полученной в момент погашения (или в

момент досрочной продажи). Типичными при-

мерами таких обязательств являются казначей-

ские векселя и сберегательные облигации США.

Как правило, большинство инструментов денеж-

ного рынка (ценные бумаги со сроком погашения

менее года) продаются с дисконтом. Кроме того,

в последние годы облигации с нулевым купон-

ным доходом стали выпускать и некоторые ком-

пании. Привлекательность таких ценных бумаг

для инвестора состоит в том, что они не подвер-

жены риску, связанному с реинвестированием

купонных выплат.

Расчет цены (или доходности) облигации с

нулевым купоном является частным случаем

решения уравнения 4.4, поскольку в данной си-

туации все купонные выплаты равны нулю. По-

этому данное уравнение приобретает следую-

щий

вид:

PB = F

im

/(l +

i/mr,

(4.5)

где:

РВ — цена облигации;

F

mn

— сумма выплат к моменту погашения;

i — процентная

ставка(доходность)

для п перио-

дов;

п

— число лет до погашения;

m

— количество процентных выплат в

год

по дру-

гим инструментам рынка.

Таким образом, стоимость десятилетней обли-

гации с нулевым купонным доходом и номиналь-

ной стоимостью $ 1000 при рыночной процентной

ставке на уровне 12 % (6 % в полугодие) состав-

ляет:

РВ =

1000/(1,0б)

20

= $

311,80.

Обратите внимание на то, что наш расчет осно-

вывается на полугодовых периодах, поскольку в

США купонные выплаты по облигациям осуще-

ствляются раз в 6 месяцев.

Доходность облигаций

Купонная ставка отражает только объем денеж-

ных выплат, которые обещаны заемщиком заимо-

давцу. Однако реальный доход последнего зави-

сит также от ряда факторов риска. Во-первых,

существует вероятность того, что заемщик не смо-

жет выплатить купонный доход или вернуть но-

минальную стоимость облигации или же сделает

это позже установленных сроков. Этот фактор

называется риском невозврата кредита или рис-

Глава 4. Облигации: цена, доход, риск

95

ком дефолта*. Во-вторых, рыночная ставка про-

цента может

измениться,

в результате чего заимо-

давцу придется реинвестировать полученные им

купонные выплаты по процентной ставке, отлич-

ной от той, которая существовала на момент при-

обретения им облигации. Этот фактор называет-

ся риском реинвестирования. Наконец, в-третьих,

изменения

процентной

ставки могут привести к

росту или снижению рыночной цены облигации,

что, в свою очередь, станет причиной увеличения

или уменьшения

капитала

инвестора**.

Данный

фактор носит название курсового риска.

Данный раздел познакомит вас с различными

способами измерения дохода по облигациям.

В общем случае доход от любого вида вложений,

включая и покупку облигаций, определяется став-

кой процента, которая уравнивает рыночную сто-

имость инвестиций с дисконтированной величи-

ной всех доходов, которые будут получены от них.

Идеальная

мера учета доходов должна учитывать

все три потенциальных источника дохода от вло-

жений денежных средств в облигации:

(1)

купон-

ные платежи, (2) процентный доход от их реинве-

стирования и (3) прирост или потери капитала.

Далее

мы рассмотрим три показателя доходности

облигаций: доходность к погашению, реализован-

ная доходность и ожидаемая доходность.

Доходность к погашению

Если цена покупки облигации известна, то для

расчета ее доходности можно использовать фор-

мулы 4.3 и 4.4. В результате мы получим так назы-

ваемую доходность к погашению, или обещанную

доходность. Эта величина соответствует доход-

ности, обещанной инвестору, при соблюдении

следующих условий:

(1)

он сохранит у себя обли-

гацию до момента погашения, (2) купонные вы-

платы и выплата номинала будут происходить

вовремя

ив

полном объеме, (3) купонный доход

будет реинвестирован на срок до момента погаше-

ния облигации по процентной ставке, существо-

вавшей на момент ее приобретения. Если купон-

ные выплаты будут реинвестированы по более

низкой ставке, то доход инвестора окажется ниже

обещанного (риск реинвестирования).

Рассмотрим пример расчета доходности трех-

летней облигации с 5 % полугодовыми выплата-

ми купонного дохода. Предположим, что она была

куплена за $ 951,90. Тогда ее доходность может

быть найдена путем решения следующего уравне-

ния относительно неизвестной процентной став-

ки i.

$ 951,90

=

25/(1 +

i/2)

1

+

25/(1

+ i/2)

2

+ ...

+

1025Д1

+i/2)

(i

.

К сожалению, доходность к погашению i не мо-

жет быть выражена из этого уравнения алгебраи-

чески. Для ее

нахождения

следует использовать

метод последовательных приближений, т. е. по-

степенного подбора такого значения i, при кото-

ром правая часть уравнения станет равна левой.

Используя данный метод, мы получим искомое

значение i, составляющее примерно 6,8 % годовых

(3,4 % для полугодовых выплат). Решение подоб-

ных уравнений на бумаге требует осуществления

большого числа итераций и отнимает много вре-

мени и сил. Однако специально разработанные

компьютерные программы позволяют получить

искомый ответ почти мгновенно.

Реализованная доходность

Доходность к погашению показывает, какой до-

ход получит владелец облигации по истечении

срока ее действия, если заемщик выполнит все

платежи в срок, а процентная ставка до момента

погашения не изменится. Однако нередко эти

условия не выполняются одновременно. Напри-

мер, в одних случаях инвестор продает облигацию

до момента ее погашения по цене, меньшей чем

цена приобретения, а в других — заемщик оказы-

вается неплатежеспособным. В обеих ситуациях

реальный доход по облигации оказывается мень-

ше обещанного.

Реализованная доходность представляет со-

бой доход по облигации, реально полученный ее

владельцем при условии, что все купонные

вы-

* Мы подробно рассмотрим влияние риска дефолта на доходность облигаций в главе 7. В данной же главе будем

считать, что заемщик производит выплату денег в предусмотренном

порядке,

и

сосредоточим наше внимание на

риске, связанном с изменением

процентной

ставки.

** Говоря более точно, прирост (или снижение) капитала представляет собой разность между ценой приобретения

и номиналом в случае хранения облигации до момента ее погашения либо разность между ценами покупки и

продажи при досрочной реализации.

96

Часть 2. Как определяются процентные ставки

платы были инвестированы по обещанной процент-

ной ставке дохода. Рассмотрим пример расчета

реализованной доходности. Предположим, что вы

приобрели по номиналу десятилетнюю облига-

цию с ежегодными 8 % купонными выплатами.

Поскольку облигация продавалась по номиналу,

ее доходность к погашению (обещанная доход-

ность) равняется купонной ставке. Через три года

вы решили поехать в отпуск в

Канкун

и продали

облигацию, чтобы получить необходимые для

этой поездки средства. В это время семилетние

облигации со сходными параметрами (например,

риском дефолта) продавались из расчета их до-

ходности

науровне

10

%.

В этом случае реализованная доходность будет

отличаться от обещанной, которая составляет 8

%,

поскольку рыночная доходность аналогичных об-

лигаций возросла до 10 %. Можно рассчитать ваш

действительный доход путем решения известно-

го вам уравнения относительно уровня процент-

ной ставки, при котором цена, реально уплачен-

ная за облигацию, будет равна дисконтированной

сумме причитающихся к получению платежей.

Наш первый шаг будет состоять в определении

текущей стоимости облигации. В данном примере

вы приобрели ее за $ 1000 и хранили у себя в те-

чение трех лет, получая каждый год доход в раз-

мере $ 80. Рыночная цена облигации будет рав-

няться сумме текущей стоимости оставшихся

семи купонных выплат и номинала:

РВ = $ 902,63 =

80/(1,10)'

+

80Д1ДО)

2

+ ...

+ 1080/(1,10)

7

.

Второй этап решения будет заключаться в урав-

нивании исходной цены покупки облигации и ре-

альной стоимости полученных сумм (три купон-

ных выплаты по $ 80 и цена продажи $ 902,63) и

последующего решения уравнения относительно

процентной ставки i:

$

1000

=

80/(1

+

i)

1

+

80/(1

+

i)

2

+

+

(80+

902,63)/(l +

i)3.

Результат, который может быть получен путем

использования метода итераций или специальных

компьютерных программ, составляет

4,91

% годо-

вых. Разница между полученным и обещанным

доходом в $ 97,37 =

(1000

- 902,63), обусловлен-

ная досрочной продажей облигации, относится к

потерям капитала. Таким образом, реализованная

доходность оказывается очень полезным показа-

телем, поскольку позволяет финансовому инсти-

туту или обычному инвестору оценить доход по

облигации ex post (т. е. на момент ее продажи дру-

гому лицу).

Ожидаемая доходность

Инвесторы и финансовые институты, планирую-

щие продать облигации до срока их

погашения,

обычно стремятся установить степень потенциаль-

ного влияния изменений процентной ставки на

доход от их инвестиций ex

ante

(т. е. до момента

продажи). Для этого они могут использовать

различные методики

прогнозирования

изменения

процентной ставки, основывающиеся на данных

о ее поведении в прошлом, на информации о пред-

ложении денег, темпах инфляции, уровне эко-

номической активности. С помощью такого про-

гноза* инвестор может предсказать рыночную

стоимость облигации на момент ее планируемой

продажи. В свою очередь, на основании этого по-

казателя может быть рассчитана ожидаемая до-

ходность, которая определяется предполагаемой

ценой реализации.

Допустим, вы приобрели такую же облигацию,

как и в прошлом примере (срок до погашения -

10 лет, купонная ставка — 8 % годовых), и рассчи-

тываете продать ее через два года по среднерыноч-

ной цене. Перед ее покупкой ваш финансовый кон-

сультант сделал прогноз о том, что через два года

доходность аналогичных ценных бумаг составит

6

%.

В этом случае ожидаемая цена облигации

(РВ

с

)

составит $ 1124,20:

РВ

с

= $

1124,20

=

80Д1.06)

1

+

80/(1,06)

2

+ ...

+ 1080/(1,06)

8

.

Заметьте, что при расчете учитываются 8 ку-

понных выплат и номинальная стоимость облига-

ции.

Для нахождения предполагаемой доходности

облигации через два года необходимо решить от-

носительно показателя процентной ставки i урав-

нение, в правой части которого стоит исходная

цена покупки (в нашем примере равная номиналу

в $ 1000), а в левой — дисконтированная сумма

ожидаемых платежей (купонные выплаты и пред-

полагаемая цена продажи):

$ 1000 = 80/(1 +

i)

1

+ (80 + 1124,20)/(1 +

i)

2

.

* Вопрос о том, как финансовые институты прогнози-

руют

поведение

процентной ставки, будет рассмотрен

в главе 6.

Глава 4. Облигации:

цена,

доход, риск

97

Искомое значение i (которое в данном примере

соответствует предполагаемой доходности), най-

денное методом итераций или с помощью компь-

ютерной программы, равняется 13,81

%.

В данном

случае разница между обещанной и ожидаемой

доходностью, полученная при досрочной продаже

облигации, обеспечит прирост вашего капитала в

сумме

$ 124,20.

Проверьтесебя

1.

Когда ставка купонного процента оказывается

ниже среднерыночной процентной ставки для

аналогичных облигаций, то как будет прода-

ваться данная ценная бумага: по номиналу, с

дисконтом или с премией? Обоснуйте свое

мнение.

2.

При каких условиях

реализованная

доходность

облигации будет совпадать с ожидаемой?

3. Используя метод последовательных прибли-

жений, определите величину доходности к по-

гашению для пятилетней облигации номина-

лом $

1000

и купонной ставкой в 8 % (частота

выплаты купонного дохода — один раз в год).

Текущая цена продажи облигации составляет

98,5 % от номинала.

4. Инвестор приобретает пятилетнюю облига-

цию номиналом $

1000

за $ 985. По облигации

ежегодно выплачивается доход в сумме $ 80.

Инвестор

рассчитывает

держать у себя эту об-

лигацию в течение двух лет, а затем продать ее

за

94 % от номинала. Чему равна в этом случае

ожидаемая доходность облигации? Найдите

решение методом итераций.

Теоремы об облигациях:

влияние изменений доходности

на

цену

облигации

Цена и доходность облигаций

Для облигации или любого другого финансового

требования существует жесткая обратная зависи-

мость между ценой и доходностью. Другими сло-

вами, когда рыночная цена облигации растет, ее

доходность падает, а когда рыночная цена падает,

доходность возрастает. Такая зависимость обус-

ловлена тем, что купонная ставка процента уста-

навливается в момент выпуска облигации и явля-

ется неизменной. Чем выше цена, которую инвес-

тор должен заплатить за фиксированную величи-

ну процентных выплат, тем ниже реализованная

доходность его вложений или их норма прибыли.

Эта зависимость, справедливая и для многих дру-

гих финансовых инструментов, относится к чис-

лу наиболее важных положений, рассматривае-

мых в данной книге. Таким образом, при любом

изменении процентной ставки изменение цены

конкретной облигации будет зависеть от сроков

ее погашения и величины купонных выплат.

Ценовая изменчивость облигации

Прежде чем мы перейдем к анализу

того,

как вли-

яет срок погашения облигации и величина купон-

ных выплат по ней на чувствительность ее цены к

изменениям процентной ставки, нам необходимо

сформулировать понятие ценовой изменчивости

облигации. Давайте определим ценовую изменчи-

вость облигации как процентное изменение ее

цены при конкретном изменении уровня процент-

ной ставки.

Расчет ценовой изменчивости облигации вы-

полняется достаточно просто. Рассмотрим в каче-

стве примера десятилетнюю облигацию с ежегод-

ными купонными выплатами в 8

%,

продаваемую

по номиналу. Предположим, что в какой-то мо-

мент времени доходность аналогичных облигаций

возросла на 25 базисных пунктов и достигла

8,25 % *. При этом долларовое выражение па-

дения цены облигации составит $ 16,59

(1000

-

-

983,41).

Как изменится при этом цена облига-

ции в процентном выражении? Найдя значение

ценовой изменчивости облигации, мы как раз и

получим ответ на этот вопрос.

Процентное изменение цены облигации (цено-

вая изменчивость) рассчитывается по формуле:

%АРВ =

[(P

l

-

P

t

_

,)/P^,] x 100

%,

(4.6)

где:

%ДРВ

— процентное изменение цены;

P

t

— новая цена в период времени t;

P

t

_,

— Цена облигации в предшествующий период.

* Здесь и далее для измерения доходности облигаций

мы будем использовать понятие базисных пунктов, ши-

роко применяемое инвесторами с Уолл-Стрит. Базис-

ный пункт равен 1/100 доли процента, т. е. 100 базис-

ных пунктов составляют 1

%.

Таким образом,

изменение доходности на 25

базисных,

пунктов соот-

ветствует изменению доходности на 0,25 %.

4

Зак.

№594

98

Часть 2. Как определяются процентные ставки

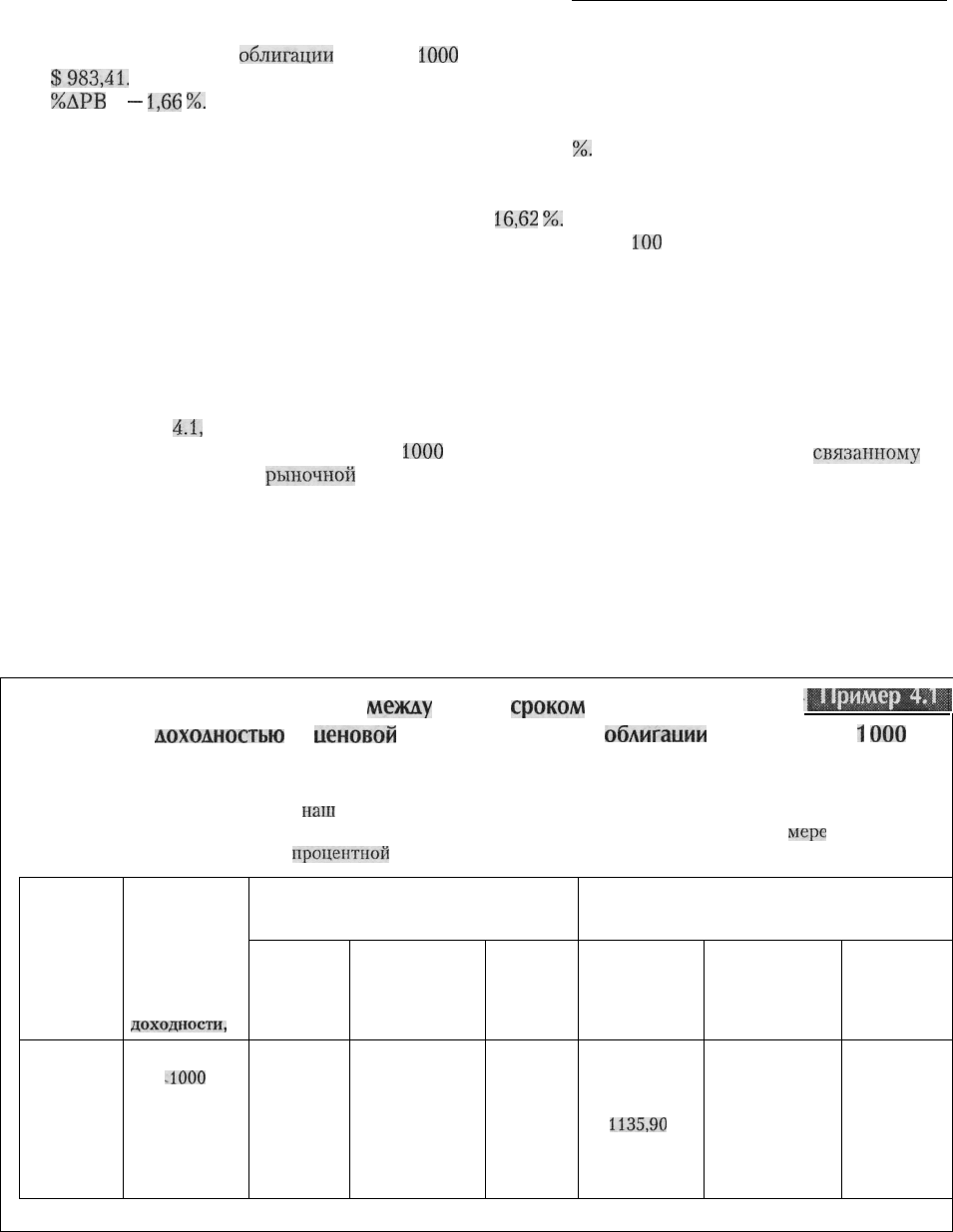

В нашем примере цена

облигации

упала с $

1000

до

$983,41.

Применяя формулу 4.6, найдем,

что

%ДРВ

=

—

1,66

%.

Таким образом, ценовая из-

менчивость облигации служит мерой чувстви-

тельности ее цены к колебаниям доходности.

Связь ценовой изменчивости

облигации со сроком ее погашения

При помощи незначительных преобразований

формулы расчета цены можно выявить интерес-

ные зависимости между ценовой изменчивостью

облигации и сроком ее погашения. В частности,

долгосрочные облигации обладают, при прочих

равных условиях, большей ценовой изменчиво-

стью, чем краткосрочные. Этот вывод иллюстри-

руется в примере

4.1,

где сначала рассматривается

поведение цены облигации с номиналом $

1000

и

купонной ставкой в 5 % при

рыночной

ставке про-

цента (доходности) на уровне 5 % (второй стол-

бец). Затем рыночная ставка процента увеличива-

ется с 5 до 6 % (третий столбец) и далее снижается

до 4 % (столбец 6). Для двух последних случаев

изменения долларовой цены облигации представ-

лены в колонках 4 и 7, а процентные изменения —

в колонках 5 и 8.

Как видно из данного примера, при увеличе-

нии рыночной доходности до 6 % облигация с 5 %

купонным доходом будет продаваться за $ 990,57.

Следовательно, снижение цены составит $ 9,43,

или 0,94

%.

В той же ситуации столетние облига-

ции с 5 % купоном будут продаваться всего за

$ 833,82, т. е. их цена падает уже на $ 166,18, или

16,62

%.

Таким образом, при увеличении процен-

тной ставки на

100

базисных пунктов показатель

ценовой изменчивости и потери капитала для

долгосрочных облигаций будут почти в 18 раз

больше, чем для краткосрочных. Подобный ре-

зультат наблюдается и в случае снижения процен-

тной ставки, что показано в колонках 7 и 8. Под-

водя краткий итог, можно сказать, что чем больше

срок погашения облигации, тем выше ее ценовая

изменчивость, а значит, долгосрочные облигации

в большей мере подвержены риску,

связанному

с

изменениями процентной ставки.

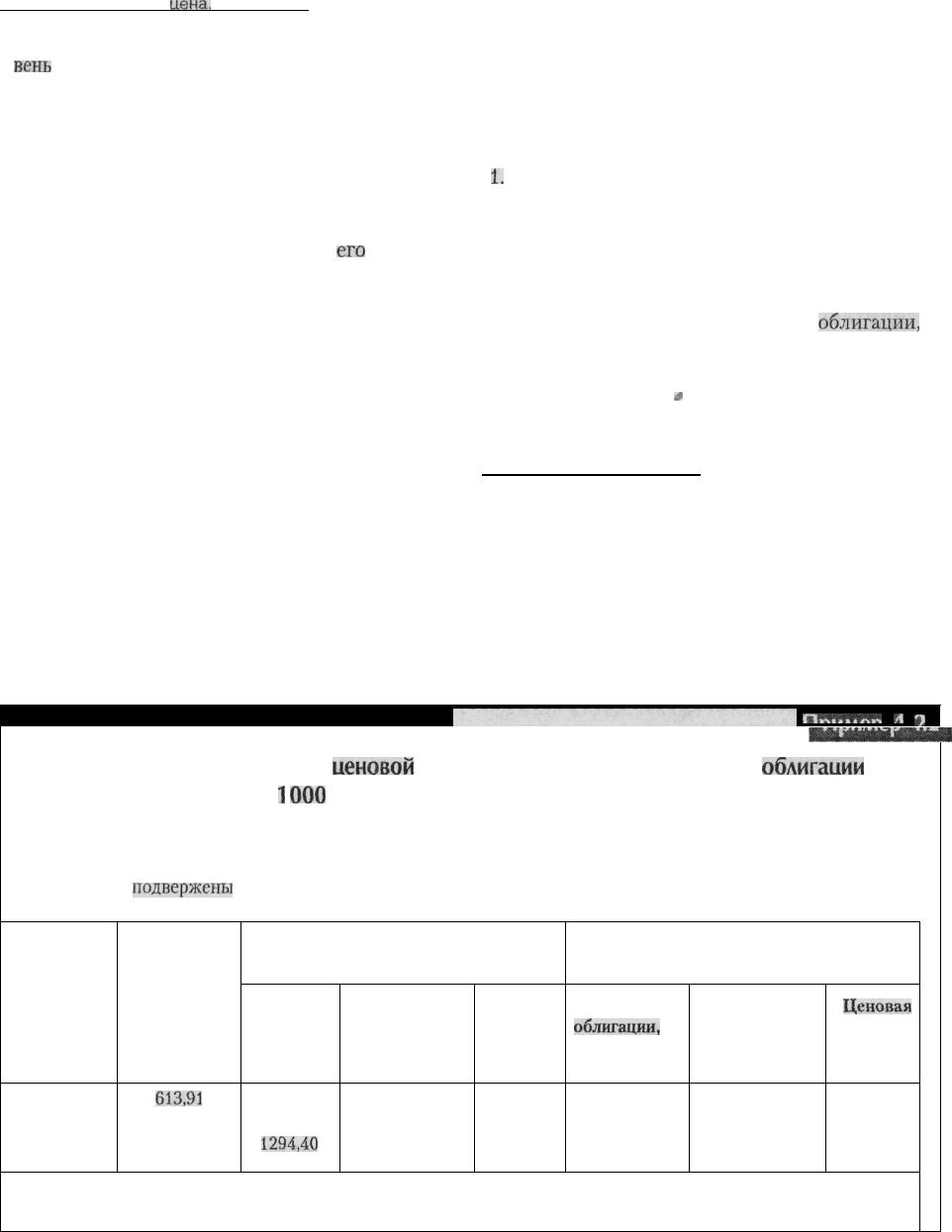

Связь ценовой изменчивости

облигации и ставки ее купонного

дохода

Другим важным фактором, влияющим па це-

новую изменчивость облигации, является уро-

Взаимосвязь

мржлу

иеной,

грпкплл

погашения.

ШЫШДЙшдИ

рыночной

доходностью

и

ценовой

изменчивостью для

облигации

номиналом $

1

000

и ежегодными 5 % купонными выплатами

Данный пример иллюстрирует

наш

вывод о том, что показатель ценовой изменчивости облигации будет тем

выше, чем больше срок ее погашения. Другими словами, долгосрочные облигации в большей

мере

подвержены

риску, связанному с изменением

процентной

ставки, чем краткосрочные.

Срок

погашения

(лет)

1

5

10

20

40

100

Цена

облигации

при 5%

доходности, $

1000

.1000

1000

1000

1000

1000

Изменение цены при увеличении

доходности до 6 %

Цена

облига-

ции,

$

990,57

957,88

926,40

885,30

849,54

833,82

Потери

капитала

от увеличения

доходности, $

9,43

42,12

73,60

114,70

150,46

166,18

Ценовая

изменчи-

вость, %

-0,94

-0,21

-7,36

-11,47

-15,05

-166,18

Изменение цены при снижении

доходности до 4 %

Цена

облигации, $

1009,62

1044,52

1081,11

1135,90

1197,93

1245,05

Прирост

капитала

от снижения

доходности, $

9,62

44,52

81,11

135,90

197,93

245,05

Ценовая

изменчи-

вость, %

0,96

4,45

8,11

13,59

19,79

24,50

Глава 4. Облигации:

цена,

доход, риск

99

вень

ставки ее купонного дохода. В частности, чем

ниже купонная ставка облигации, тем большим

будет процентное изменение ее цены при одном и

том же изменении доходности. Эта зависимость

наглядно отражена в примере 4.2, где показано

поведение цен десятилетних облигаций с нуле-

вым, 5 % и 10 % купонным доходом. Сначала при-

водится оценка облигаций при доходности на

уровне 5 % (колонка 2), а затем при

его

увеличе-

нии до 6 % и снижении до 4 % (колонки 3 и 6 со-

ответственно). Для каждой облигации изменения

ее цены в долларах при росте и снижении процен-

тной ставки показаны в колонках 4 и 7, а соответ-

ствующие процентные изменения (показатели

ценовой изменчивости) — в колонках 5 и 8. Как

видно из результатов, приведенных в колонке 5,

при увеличении процентной ставки с 5 % до 6 %

облигации с нулевым купоном испытывают наи-

большее процентное снижение цены, а облигации

с 10 % купоном — наименьшее. Аналогичный ре-

зультат наблюдается и при снижении процентной

ставки до 4 % (колонка 8). Таким образом, мож-

но сказать, что показатель ценовой изменчиво-

сти облигации (а значит, и ее подверженность

риску, связанному с изменением процентной

ставки) будет тем больше, чем меньше ее купон-

ная ставка.

Краткие выводы

Существуют три важных зависимости между це-

ной и доходностью облигации, которые вы долж-

ны твердо запомнить.

1.

Между ценой и доходностью облигации суще-

ствует обратная зависимость.

2. При одинаковых ставках купонного дохода

ценовая изменчивость у долгосрочной облига-

ции выше, чем у краткосрочной.

3. При одинаковых сроках погашения ценовая

изменчивость будет выше у той

облигации,

которая имеет меньшую ставку купонного до-

хода.

j

Процентный риск и понятие

срока возмещения

Как уже было сказано, вложение средств в обли-

гации связано с различными рисками. Рыночная

доходность ценных бумаг изменяется ежедневно,

и ее колебания сказываются, согласно формуле

4.3, на цене облигаций. В данном разделе мы по-

знакомимся с понятием процентного риска и по-

кажем, как инвесторы и финансовые институты

вяятяяяиятятвавтааадятяяяятт

п^....„„

л

7

Взаимосвязь между иеной

величиной

купонной

ставки

ИМШФШ/НИгИРыьл,

рыночной доходностью и

ценовой

изменчивостью для десятилетней

облигации

номиналом $

1

000

и с ежегодными выплатами купонного дохода

Данный пример иллюстрирует наш вывод о том, что показатель ценовой изменчивости облигации будет тем

больше, чем меньше купонный доход, который она приносит. Поэтому облигации с низкой купонной ставкой в

большей мере

подвержены

риску, связанному с изменением рыночной ставки процента.

Купонная

ставка, %

0

5

10

Цена

облигации

при 5%

доходности, $

613,91

1000

1386,09

Изменение цены при увеличении

доходности до 6 %

Цена

облига-

ции,

$

558,39

926,40

1294,40

Потери

капитала

от увеличения

доходности, $

55,52

73,60

91,69

Ценовая

изменчи-

вость, %

-9,04

-7,36

-6,62

Изменение цены при снижении

доходности до 4 %

Цена

облигации,

$

1009,62

1081,11

1486,65

Прирост

капитала

от снижения

доходности, $

9,62

81,11

100,56

Ценовая

изменчи-

вость, %

0,96

8,11

7,25