Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги

Подождите немного. Документ загружается.

100

Часть 2. Как определяются процентные ставки

пытаются

управлять им, используя его оценку,

получившую название срока возмещения.

Процентный риск

Данный вид риска связан с изменениями процент-

ной ставки, которые приводят к увеличению или

снижению уровня реализованной доходности от-

носительно его ожидаемого значения. На процент-

ный риск влияют два фактора:

(1)

курсовой риск

и (2) риск реинвестирования. Рассмотрим каж-

дый из них подробнее.

Курсовой риск. Понятие курсового риска опре-

деляется первой теоремой об облигациях, утвер-

ждающей, что цена и доходность облигации на-

ходятся в обратной зависимости. Повышение

процентной ставки приводит к потерям капитала,

что, в свою очередь, вызывает снижение реали-

зованной доходности. Напротив, при снижении

процентной ставки происходит прирост капита-

ла, а значит, и увеличение реализованной доход-

ности. Эти колебания реализованной доходности,

обусловленные потерями или приростом капита-

ла, и составляют суть процентного риска.

Риск реинвестирования. Понятие риска реин-

вестирования является более тонким. При рас-

чете доходности к погашению мы отмечали, что

формула цены облигации предполагает инвести-

рование всех купонных выплат вплоть до момен-

та ее погашения. Принимая во внимание колеба-

ния процентной ставки, можно ожидать, что

инвестору вряд ли удастся реинвестировать все

промежуточные выплаты по купонам в соответ-

ствии с обещанным уровнем доходности. Напри-

мер, если процентная ставка до срока погашения

имеет тенденцию к росту, то купонный доход бу-

дет реинвестирован с большей выгодой*. Увели-

чение доходов от реинвестирования повышает

реализованную доходность облигации, а их со-

кращение вызывает ее снижение. Изменения

реализованной доходности облигации, обуслов-

ленные

колебаниями

прибыльности вложений

купонных выплат, составляют суть риска реин-

вестирования.

* Для расчета дохода от реинвестирования мы опреде-

ляем будущие поступления с использованием форму-

лы начисления процента на процент. При колебаниях

процентной ставки будущие доходы ведут себя

иначе,

чем текущая стоимость. Например, при росте процент-

ной ставки будущие доходы также растут, а при ее сни-

жении — сокращаются.

Взаимозависимость курсового риска ирискаре-

инвестирования.

Попытаемся определить, как

взаимосвязаны между собой оба вида рисков.

С одной стороны, когда ставка процента снижает-

ся, цена облигации растет, что вызывает прирост

стоимости активов (хорошая

новость!),

но при

этом будет происходить и снижение доходов от

реинвестирования (плохая

новость!).

С другой

стороны, при подъеме процентной ставки проис-

ходит снижение рыночной стоимости активов

(плохая

новость!),

но в то же время она частично

компенсируется ростом доходов от реинвестиро-

вания купонных выплат (хорошая

новость!).

Процентный риск и срок возмещения

Как для инвестора, так и для финансового инсти-

тута очень важно правильно оценить влияние про-

центного риска на инвестиции в облигации. Но

как это сделать? Трудность проблемы состоит в

том, что ценовая изменчивость облигации

нахо-

дится в прямой зависимости от ее долгосрочно-

сти и в обратной — от величины купонной ставки.

Более подробно этот вопрос будет рассмотрен во

врезке

«Измерение

риска». Пока же отметим, что

надежная оценка процентного риска должна одно-

временно учитывать влияние обоих факторов.

Такой способ оценки процентного риска (или це-

новой изменчивости облигации), учитывающий

значение купонной ставки и установленный срок

до погашения, носит название срока возмещения.

Срок возмещения представляет собой средне-

взвешенное количество лет, в течение которых

происходят выплаты по данной облигации. С уче-

том начисления процента на процент формула для

расчета срока возмещения примет следующий

вид:

yCF

t

(t)

D=f^>-

-о

СЕ

(4.7)

где:

D — срок возмещения облигации;

CF

t

— выплата процентного дохода по облигации

или ее номинальной стоимости в момент време-

ни

t;

t — период времени, в котором произошла выпла-

та номинальной стоимости облигации или про-

центного дохода по ней;

Глава 4. Облигации: цена, доход, риск

101

Как

высокодоходные,

но

ненадежные

облигаций могут связать между собой разные

веши:

риск изменения

процентной

ставки и укус собаки

ЛЮДИ

ИШБЫТИЯ

Апрель

1990:

г.

оказался

труд-

ным месяцем для

Питера

Коэна,

бывшего главного

исполнительно-

го

директора Shearson Lehman

Hutton,

дочерней

инвестиционной

фирмы

компании American

Exjmss.

Как

утверждают специалисты по

ценным бумагам,

именно

его

пера'-

зумные

действия, основанные

на

ошибочных расчетах, стали причи-

ной финансовых

потерь

обеих ком-

паний

на общую сумму в 115 млн.

долл. В результате Коэн

был

не-

медленно

уволен

из

Shearson,

и,

кроме того, по слухам, его укусила

собственная

собака.

Так что

этот

апрель

стал

для Козна действи-

тельно тяжелым, особенно учиты-

вая поведение его

четвероногого

друга. Но каким

образол!

на

него

свалились эти несчастья?

На

са-

мом

деле

все

очень просто: сначала

он понадеялся на

неизменность

процентной

ставки и купил высо-

кодоходные, но

ненадежные

обли-

гации,

а затем пнул

ногой

свою

со-

баку.

Давайте вернемся к

началу

1989 г., когда рынок этих

облига-

ций достиг пика своего

развития.

Именно тогда

Коэн

решил

потра-

тить $ 290 млн на покупку акций

семи паевых фондов, вкладывав-

ших

свои средства

в

привлекатель-

ные, но по

своей

сути бросовые

облигации,

и

еще

$ 190

млн

непо-

средственно

на приобретение

столь

же

ненадежных

бумаг,

так.

что общая сумма инвестиции

со-,

ставила

$

480

млн.

Чтобы.

полу-

чить необходимые

-для.

вложения

средства,

он

продал

краткосрочные

обязательства с

9

%

:

доходом,

по-

скольку счел

их

менее

привлека-

тельными,

чем выбранные им об-

лигации, обещавшие целых 12

%.

Коэн

и. другие руководители

Shearson

прельстились

перспекти-

вой дополнительного дохода в 3

%,

которого другие

инвестиции

не

могли: им

обеспечить!

Однако

свои

вложения

они

сделали в пенные

бумаги,

крайне

чувствительные

к

:

изменениям

процентной ставки

(т. е. с высокой ценовой

изменчи-

востью). Как вы уже знаете,

риск,

обусловленный

изменением

про-

центной

ставки, определяет веро-

ятность

того,

что реализованная

доходность будет

отличаться:ОТ

обещанной. В

условиях

рынка

этот

риск

проявляется

в

виде

колебаний

рыночной цены

облигаций

(цено-

вой риск) или

изменений

дохода

от

реинвестирования

купонных

'вы-

плат (риск

реинвестирования).

•

Для

Shearson

время-покупки

и

продажи ценных бумаг

было

вы-

брано как

нельзя

более

неудачно.

Фирма

купила

долгосрочные

обли-

гации в тот момент, когда их

цена

была близка

к

максимальной.

За-

тем

процентная

ставка

стала

рас-:

ти,

что

привело,

к.

существенному

падению.

стоимости

этих

бумаг

(напомним, что долгосрочные

об-

лигации

обладают большей

цепо-

вой

изменчивостью,

чем

кратко-

срочные).

Поэтому

в

апреле

1990

г,

Shearson

решила

продать

облига-

ции.

По

мнению

аналитиков

рын-

ка, момент для этого

был:

выбран

тоже не самый

благоприятный:..

Так

или

1

иначе, но финал этой

аван-

тюрной

сделки

был''Закономерен,

а

Коэн

лишился своей

высокоопла-

чиваемой

должности.

.

'

Какие

же

выводы

след\чгг

сде-

лать

из этой

истории?

Их

два::

во-

\

первых,

надо

помнить, что долго-

срочные

облигации

в большей мере

подвержены процентному

риску

(т.

е.

обладают большей

ценовой?;

изменчивостью), а

во-вторых,

ни-

когда не следует

пинать

собаку,

ко-

торая может укусить.

п — число периодов выплат (погашения);

i

— доходность на момент погашения (процентная

ставка).

Знаменатель данного выражения отражает цену

облигации (РВ), он представляет собой другой

вариант формулы ее расчета, приведенной ранее

(формула 4.3). Числитель равен сумме текущих

стоимостей всех денежных поступлений, пере-

считанной с учетом длительности периода до мо-

мента их выплат. Обычно формула расчета срока

возмещения производит на всех устрашающее

впечатление. Тем не менее, мы воспользуемся ею

и на нескольких примерах покажем важность это-

го показателя. Поскольку понятие срока возмеще-

ния будет использоваться нами и в последующих

главах, необходимо, чтобы вы хорошо усвоили его

уже сейчас.

Чтобы проиллюстрировать расчет срока возме-

щения с использованием формулы 4.7, предполо-

жим,

что

у нас имеется трехлетняя облигация с еже-

годно выплачиваемым купонным доходом на уровне

8

%.

Допустим также, что в данный момент рыноч-

ная процентная

ставка

составляет

10%.

В этих усло-

виях срок возмещения облигации составит:

80(1) 80(2) 1080(3)

80

80

1080

(1,10)'

(1ДО)

2

(1,10)

3

Часть 2. Как определяются

процентные,

ставки

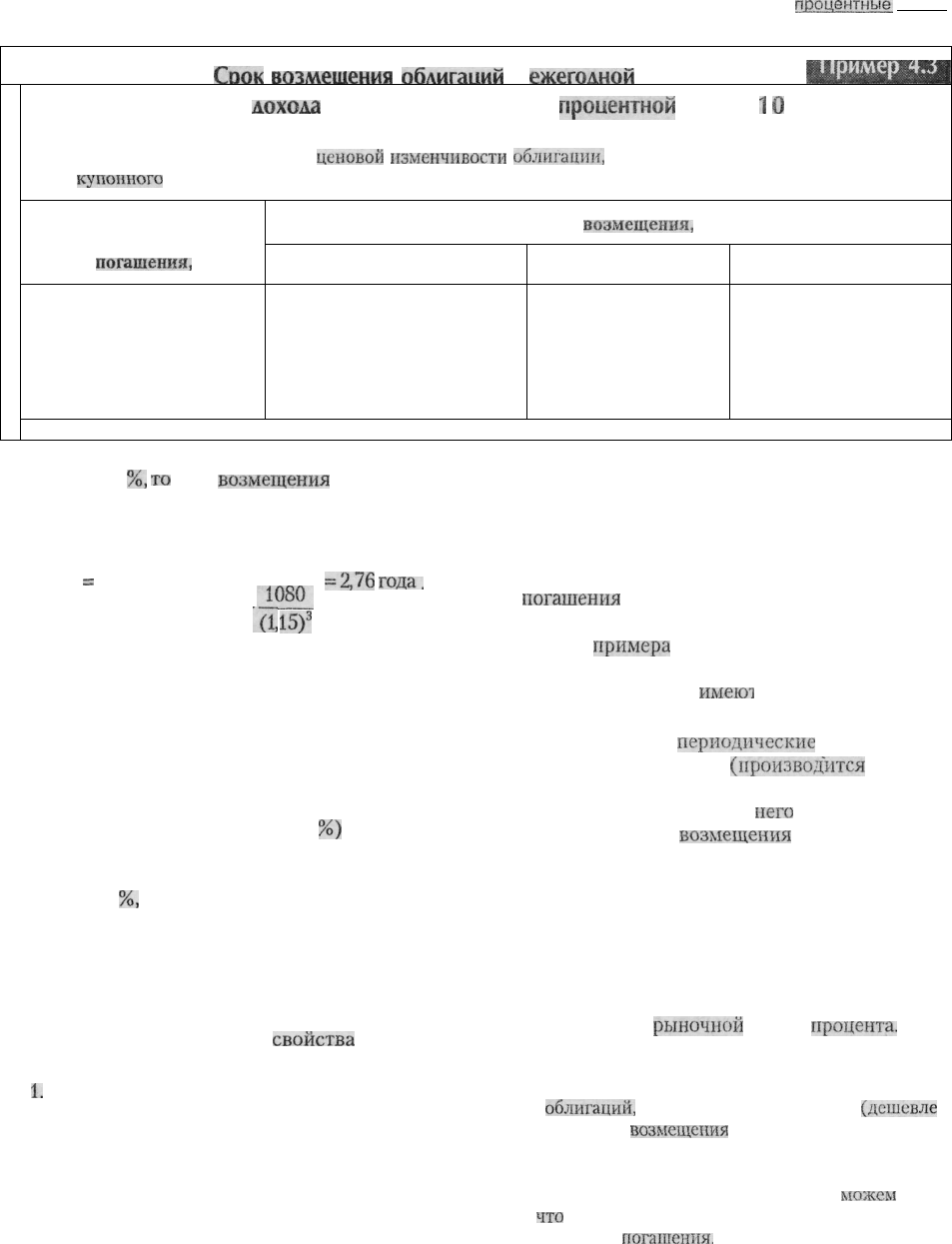

Спок

возмещения

облигаций

г

ежегодной

выплатой

ШШШняВанЯ

купонного

дохода

при уровне рыночной

процентной

ставки

1

0

%

Срок возмещения служит мерой

ценовой

изменчивости

облигации,

поскольку одновременно учитывает и

ставку

купонного

дохода, и срок погашения.

Срок

погашения,

годы

1

2

3

4

5

Срок

возмещения,

годы

Нулевой купонный доход

1,00

2,00

3,00

4,00

5,00

Купонная ставка 4 %

1,00

1,96

2,88

3,75

4,57

Купонная ставка 8 %

1,00

1,92

2.78

3,56

4,28

Если же рыночная процентная ставка увели-

чится до 15

%,

то

срок

возмещения

облигации бу-

дет равен:

80(2) 1080(3)

D

=

80

80

_1080_

'(t

IS)

3

„

,

fi

=2,76

года.

Обратите внимание на то, что при увеличении

рыночной процентной ставки значение срока воз-

мещения уменьшается.

Чтобы дать вам возможность попрактиковать-

ся в вычислении этого параметра, в примере 4.3

приведены расчетные значения срока возмещения

для облигаций с различными показателями ку-

понною дохода (нулевым, 4 % и 8

%)

и срока пога-

шения (от 1 до 5 лет). Во всех случаях цена обли-

гации определяется в условиях доходности на

уровне 10

%,

а купонные выплаты производятся

один раз в год. Теперь возьмите лист бумаги, руч-

ку и калькулятор и сверьте ваши результаты с по-

казателями срока возмещения, приведенными в

таблице.

Данные примера 4.3 позволяют проиллюстри-

ровать некоторые важные

свойства

показателя

срока возмещения.

1.

Облигации с более высокой купонной ставкой

имеют меньшее значение срока возмещения

при одинаковом сроке погашения. Подобный

вывод справедлив потому, что облигации с бо-

лее высокой купонной ставкой раньше начина-

ют приносить больший доход в форме более

крупных купонных выплат. Так, как видно из

примера 4.3, при одинаковом сроке погашения

облигации с 8 % купонной ставкой имеют са-

мое маленькое значение срока возмещения.

2. Существует прямая зависимость между сро-

ком погашения и сроком возмещения*. Она

объясняется тем, что в случае большего срока

погашения

поступление средств происходит в

течение более долгого периода. Среди облига-

ций из

примера

4.3 с одинаковой купонной

ставкой наибольшим сроком возмещения об-

ладают те, которые

имею!

наибольший период

погашения.

3. Для облигаций,

периодические

выплаты по

которым отсутствуют

(производится

только

выплата номинальной стоимости с купонным

вознаграждением или без

него

при погашении

облигаций), срок

возмещения

равен сроку по-

гашения. Это справедливо и для облигаций с

нулевым купоном, и для однолетних облига-

ций. У облигаций с промежуточными выпла-

тами срок возмещения всегда меньше срока

погашения.

4. Для одной и той же облигации срок возмеще-

ния будет тем больше, чем меньшее значение

имеет уровень

рыночной

ставки

процента.

Это

происходит потому, что при более высокой

ставке процента накопление средств в резуль-

* Для

облигации,

продаваемых с дисконтом

(дешевле

номинала), срок

возмещения

растет в замедленном тем-

пе до значения срока погашения около 50 лет, а затем

начинает падать. Так как срок погашения большин-

ства облигаций не превышает 30 лет, мы

можем

счи-

тать,

что

срок возмещения находится в прямой зависи-

мости от срока

погашения.

Глава 4. Облигации: цена, доход, риск

103

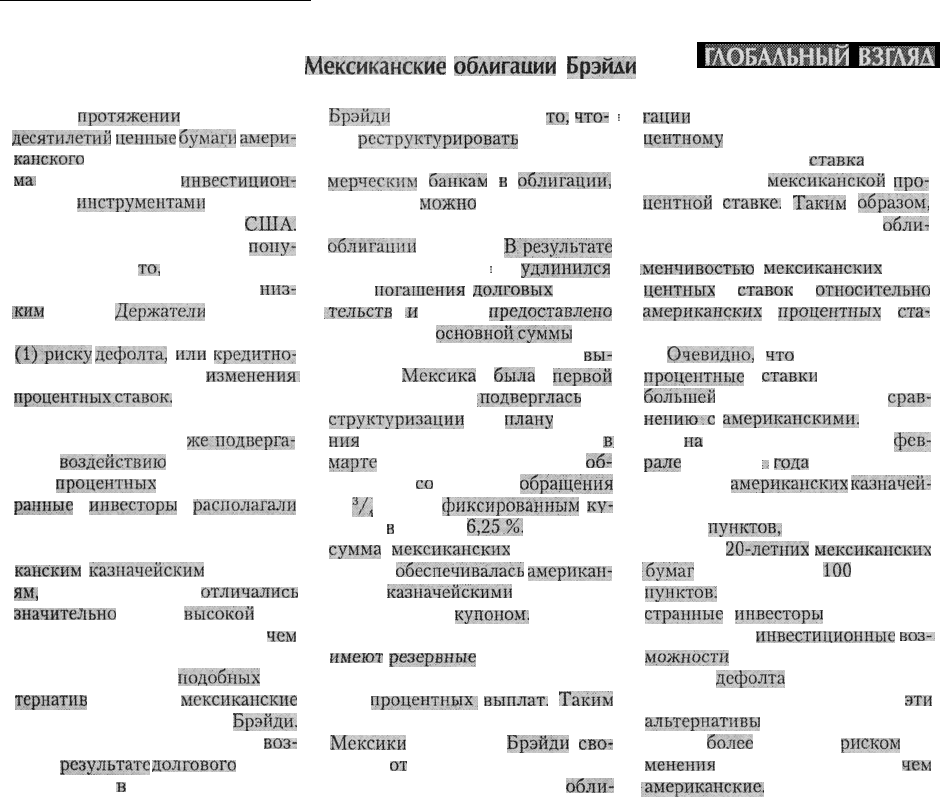

На

протяжении

нескольких

десятилетий

ценные

бумаги

амери-

канского

Казначейства были весь-

ма^

популярными

инвестицион-

ными

инструментами

для всех

инвесторов за пределами

США.

Основной причиной такой

попу-

лярности было

то,

что бумаги Каз-

начейства отличались очень

ннз-

;

ким

риском.

Держатели

облигации

•подвергаются двум видам риска:

(1):риску

дефолта,

или

кредитно-

му риску, и (2) риску

изменения,

процентиых.ставок.

Бумаги Казна-

чейства были свободны от риска

дефолта, но они все

же:подверга-

лись

воздействию

риска измене-

ния

процентных

ставок. Иност-

ранные

инвесторы

располагали

несколькими свободными от рис-

ка дефолта альтернативами амери-

канским

казначейским

облигаци-

ям,

но эти варианты

отличались

значительно

более

высокой

сте-

пенью процентного риска,

чем

американские государственные об-

лигации. Одной из

подобных

аль-

тернатив

являются

мексиканские

облигации в рамках плана

Брэйди.

Рынок облигаций Брэйди

воз-

ник в

результате

долгового

кризи-

са в стране

в

1980-х годах. План

Мексиканские

облигации

Брэйди

Брэйдн

был направлен на

то,

что-

;

бы

реструктурировать

задолжен-

ность развивающихся стран ком-

мерческим

банкам

и

облигации,

которыми

можно

было бы торго-

вать на рынке (так называемые

облигации

Брэйди).

В-результате

реструктуризации

:

удлинился

срок

погашения

долговых

обяза-

.тельств

.и

было

предоставлено

обеспечение

основной.суммы

дол-

га, чтобы гарантировать его

вы-

плату.

Мексика

была

первой

страной, которая

^подверглась

ре-

структуризации

по

плану

созда-

ния

облигаций Брэйди, когда

в.

марте

1990 года эмитировала

об-

лигации

со

сроком

обращения

29

V,

года и

фиксированным

ку-

поном

н

размере

6,2.5.%.

Основная

сумма

мексиканских

облигации

Брэйди

обеспечивалась

американ-

скими

казначейскими

облигация-

ми с нулевым

купоном.

Вдобавок

мексиканские облигации Брэйди

имеют

резервные

фонды, которые

должны гарантировать соверше-

ние

процентных,

выплат.

Таким

образом, инвесторы в облигации

Мексики

по плану

Брэйди

сво-

бодны

от

риска дефолта. Однако

инвесторы в мексиканские

облн-

ГЛОБАЛЬНЫЙ

ВЗГЛЯА

гации

все еще подвергаются про-

центному

риску, и соответствую-

щая процентная

ставка

равна

национальной

мексиканской

про-

центной

ставке.

Таким

образом,

инвесторы в мексиканские

обли-

гации Брэйди сталкиваются с из-

менчивостью

мексиканских

про-

центных

ставок

относительно

американских

процентных

ста^

вок.

Очевидно,

что

мексиканские

процентные

ставки

отличаются

большей

изменчивостью по

срав-

нению.с

американскими.

Напри-

мер,

на

протяжении недели в

фев-

рале

1999

;,

года

доходность

20-летних

американских

казначей-

ских облигаций выросла на 10 ба-

зисных

пунктов,:

в то время как до-

ходность

20-лстпнх

мексиканских

1бумаг

поднялась на

100

базисных

пунктов;

Таким образом, хотя ино-

странные

инвесторы

имеют аль-

тернативные

инвестиционные

воз-.

мржнЬстй

с риском, схожим с

риском

дефолта

по облигациям

американского Казначейства,

эти

альтернативы

отличаются значи-

тельно

более

высоким

риском

из-

менения

процентных ставок,

чем

американские.

тате реинвестирования купонных выплат бу-

дет происходить быстрее.

Одно из свойств срока возмещения представ-

ляет особую важность для управляющих финан-

совыми институтами. Оно заключается в его пря-

мой связи с изменчивостью цены облигации.

Поэтому чем большее значение имеет срок возме-

щения облигации, тем больше будет процентное

изменение ее цены при данном изменении процент-

ной ставки. Таким образом, срок возмещения яв-

ляется надежной мерой процентного риска, по-

скольку его величина находится в прямой

зависимости от срока погашения и в обратной —

от купонной ставки.

Использование срока возмещения

для расчета неустойчивости цены

облигации

Мы показали, что существует прямая связь меж-

ду сроком возмещения и неустойчивостью цены

облигации. В данном разделе мы показываем, как

использовать срок возмещения для оценки про-

центного изменения цены облигации, возникаю-

щего из-за колебаний рыночной ставки процента

при помощи следующей формулы, которая пока-

зывает взаимосвязь между изменением цены об-

лигации и сроком возмещения:

104

Часть 2. Как определяются процентные ставки

%APB

=

(4.8)

Используя трехгодичную облигацию с купоном в

размере 4 % годовых из примера 4.3, если рыночная

ставка процента поднимется на 25 базисных пунк-

тов с 10 до 10,25 %, процентное изменение стоимо-

сти облигации будет приблизительно равно

%ДРВ

»

-2,88[ 0.0025/1.10] х 100= -0.65 %.

таким образом, произойдет реальное изменение

цены облигации с $ 850,79 до$ 845,25, что и даст в

итоге процентное изменение в - 0,65

%*.

Из дан-

ного примера видно, что небольшие изменения в

рыночной процентной ставке хорошо оценивают-

ся с помощью уравнения 4.8, однако это уравне-

ние может не сработать так же удачно в случае

большого изменения в уровне рыночной ставки

процента. Возьмем ту же самую облигацию. Да-

вайте посмотрим, что произойдет, если рыночная

ставка процента увеличится на 200 процентных

пунктов, или с 10 до 12

%.

Уравнение 4.8 предла-

гает нам следующее изменение стоимости обли-

гации:

%ДРВ

=

-2,88[0,02/1,10]

х 100 =

-5,24

%.

Реальное же изменение цены произойдет с

$ 850,79 до $ 807,85, что равняется падению сто-

имости облигации на 5,05

%."

Наш пример показывает, что уравнение 4.8 хо-

рошо работает только для незначительных изме-

нений, а не для крупных. Недостаток уравнения

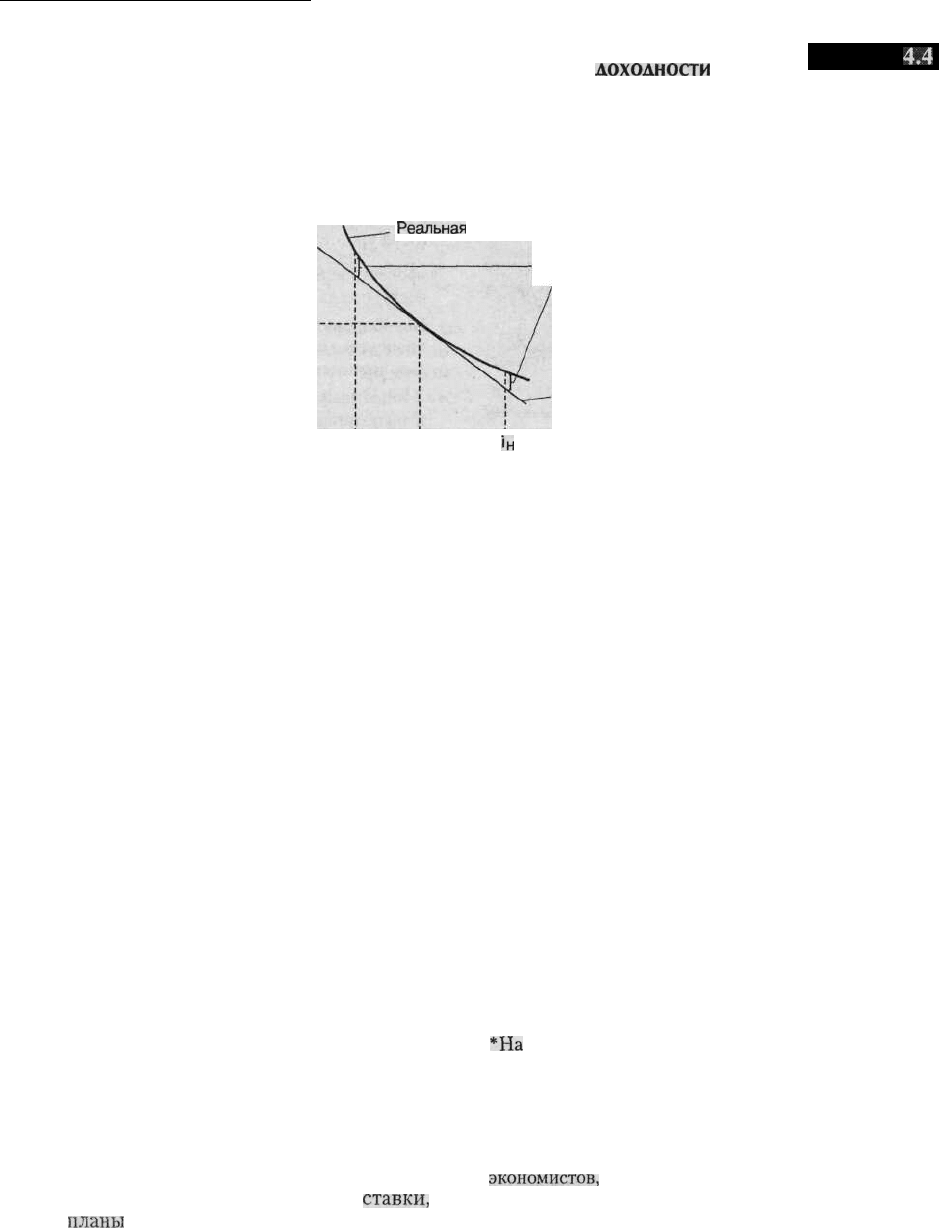

4.8 продемонстрирован в примере 4.4. Кривая по-

казывает взаимосвязь между ценой облигации и

господствующей рыночной доходностью (или

требуемой рынком доходностью), а прямая линия

представляет собой соотношение цена/доход-

ность согласно уравнению 4.8.

Видно,

что неболь-

шие изменения рыночной доходности вблизи

точки касания прямой линии хорошо совпадают с

кривой. Однако для существенных изменений в

рыночной доходности прямая линия не дает хо-

роших результатов. Таким образом, уравнение 4.8

должно быть скорректировано на величину воз-

можной ошибки при использовании прямой ли-

нии для оценки кривой. Этот корректирующий

множитель называется торговцами облигациями

выпуклостью, поскольку кривая в примере 4.4

является выпуклой. Формула для расчета выпук-

лости:

Срок возмещения портфеля

-

(4.9)

И тогда уравнение 4.8 примет следующий вид:

%АРВ

=

(-D[Ai/(l+

i)] +

0.5(выпуклость)(Д0

2

)х

х 100. (4.10)

Возвращаясь к нашему примеру, в котором ры-

ночная доходность изменяется с 10 до 12

%,

мы

можем рассчитать выпуклость, используя уравне-

ние 4.9. Она будет равна 9,37.

Тогда при использовании уравнения 4.10 из-

менение цены облигации как раз и составит

5,05 %. Таким образом, проведенная корректи-

ровка повысила точность оценки процентного из-

менения цены при значительном изменении пока-

зателя рыночной доходности.

Подобные формулы широко используются

трейдерами, занимающимися торговлей облига-

циями, чтобы оценить процентный риск и прики-

нуть возможные изменения цен на рынке. Очень

часто показатели выпуклости и сроков возмеще-

ния отражаются на экранах компьютеров на рабо-

чих местах трейдеров.

Использование понятия срока

возмещения

Возможно, самым важным применением срока

возмещения является его использование в каче-

стве инструмента снижения или устранения рис-

ка, связанного с изменением процентной ставки, в

течение периода нахождения облигации у инвес-

тора. Предположим, что вы учитесь на предпо-

следнем курсе колледжа и обдумываете, как бы

вам провести свои каникулы после окончания

учебы. Впереди у вас два года, в течение которых

вам следует накопить необходимое количество

денег. В качестве возможной формы инвестиро-

вания вы выбираете облигации, но вас беспокоит

возможное влияние риска, обусловленного изме-

* Чтобы получить $ 850,79, используйте уравнение 4.3 для процентной ставки в 10

%.

Точно так же вы можете

получить $ 845,25, использовав ставку в 10,25

%.

Вы можете использовать уравнение 4.6, чтобы получить показа-

тель -0,65

%,

подставив в него

Р,=

$

845,25

и

Р

(

_,-

$ 850,79.

** Чтобы получить 5,05

%,

используйте уравнение 4.3, чтобы рассчитать цены облигаций при ставках в 10 % и

12 %, а затем подставьте эти цены в уравнение 4.6.

Глава 4. Облигации: цена, доход, риск

105

Типичное взаимоотношение иены и

доходности

Пример

4.4

Касательная линия к кривой цена-доходность может быть использована для оценки изменений в цене обли-

гаций из-за изменений процентных ставок.

1

РВ*

Реальная

цена

Ценовая ошибка

Касательная

линия к точке i

1н

Доходность к погашению (i)

нением процентной ставки, на ваши доходы от

вложений, а значит, и на возможность будущего

отдыха. Обсудим сравнительные достоинства

трех возможных подходов к снижению этого

риска.

Покупка облигаций с нулевым купоном. Простей-

ший способ избежать процентного риска заключа-

ется в приобретении двухлетней облигации с ну-

левым купоном. В этом случае вы избегаете

курсового риска, так как облигация будет хранить-

ся у вас вплоть до ее погашения, а также риска ре-

инвестирования, поскольку промежуточных ку-

понных выплат по облигации не будет. Доход по

такой ценной бумаге будет равен разности между

затратами на покупку и доходом при погашении.

Предполагая вероятность дефолта заемщика нуле-

вой, мы можем считать данную стратегию инвес-

тирования лишенной основных рисков.

Покупка купонных облигаций со сроком погаше-

ния, совпадающим с планируемым сроком инвести-

рования. Несколько более наивной альтернативой

предыдущему подходу будет покупка купонной

облигации с двухлетним периодом погашения.

В данном варианте отсутствует курсовой риск,

поскольку вы храните облигацию до погашения,

однако появляется риск реинвестирования, обус-

ловленный получением купонных выплат. Поэто-

му если в течение последующих двух лет про-

изойдет резкое падение процентной

ставки,

то

ваши

планы

окажутся под угрозой срыва.

Покупка облигации со сроком погашения, совпа-

дающим со сроком возмещения. Более «надежным»

способом избежания как курсового риска, так и

риска реинвестирования будет такая структури-

зация ваших вложений, при которой срок воз-

мещения облигации соответствовал бы сроку ее

хранения*. В этом случае потери или прирост ва-

шего капитала будут в точности компенсировать-

ся изменениями доходов от реинвестирования.

Вы можете обеспечить своим инвестициям тре-

буемый уровень доходности и гарантировать себе

получение через два года суммы денег, достаточ-

ной для планируемой поездки.

Данная стратегия широко применяется на прак-

тике. Так, управляющие пенсионными фондами

используют ее для снижения процентного риска

портфельных вложений фондов в облигации, до-

ходы от которых идут на выплату пособий по ста-

рости. Используя данный подход совместно со

стратегией, направленной на получение от инвес-

*На

практике это возможно лишь в том случае, если

структура процентных ставок по срочности ссуд мо-

жет меняться в достаточно широких пределах, что, к

сожалению, случается крайне редко. Поэтому данная

стратегия не позволяет полностью исключить процент-

ный риск, хотя, как доказывается в работах некоторых

экономистов,

может его значительно снизить. Поня-

тие структуры процентных ставок по срочности ссуд

подробно рассматривается в главе 6.

106

Часть 2. Как определяются процентные ставки

тиций

в облигации определенного устойчивого

дохода, руководство фондов гарантирует своим

клиентам выплату пенсий при любых колебаниях

процентной ставки. В следующих главах мы пока-

жем, как работники коммерческих банков и дру-

гих

депозитных

учреждений используют показа-

тель срока

возмещения

для снижения колебаний

чистого процентного дохода (т. е. разности между

средним доходом от активов и средней стоимо-

стью обязательств), обусловленных изменениями

процентной ставки. Главным образом это дости-

гается за счет согласования средних сроков вло-

жения средств и средних сроков собственных обя-

зательств кредитного института.

Проверьтесебя

1. Рассмотрим четырехлетнюю облигацию

с

7 %

годовым купоном, продаваемую по номиналу.

Предположим, что доходность аналогичных

облигаций выросла на 50 базисных пунктов.

Каким при этом будет процентное изменение

цены облигации?

2. Перечислите по памяти теоремы об облигаци-

ях и придумайте по одному примеру для ил-

люстрации каждой из них.

3. Дайте определение курсового риска и риска

реинвестирования. Объясните, каким образом

результаты влияния этих факторов могут вза-

имно компенсировать друг друга.

4. Почему срок возмещения является полезной ме-

рой процентного риска, и как он может исполь-

зоваться для

уменьшения

процентного риска?

5. Почему выпуклость является важным компо-

нентом при оценке изменения цены облигации

в случае крупных изменений в уровне процент-

ных ставок?

Резюме

Конкретная

сумма денег, полученная

сегодня,

це-

нится

больше,

чем та же сумма, полученная через

месяц,

поскольку люди предпочитают потреблять

одни

и те же товары

сейчас,

а не в будущем.

Расчет будущей стоимости позволяет

определить,

ка-

кова будет стоимость денег, которыми вы располага-

ете

сегодня, через определенный промежуток

времени

при

фиксированном

значении

процентной

ставки.

* Расчет текущей стоимости позволяет определить

сегодняшнюю стоимость денег, которые вы полу-

чите в будущем при известном значении

процент-

ной ставки.

»

Цена

и

доходность облигации

определяются

с по-

мощью формулы расчета текущей стоимости.

»

Цена и доходность облигации находятся в обрат-

ной зависимости.

»

Чем больше срок погашения облигации, тем больше

процентное

изменение

ее цены (ценовая изменчи-

вость) при данном изменении процентной ставки.

* Чем ниже купонная ставка облигации, тем больше

процентное

изменение

ее цены

при

данном измене-

нии процентной ставки.

»

Процентный риск вызывает колебания

рыночной

цены облигации (курсовой риск) и дохода от реинве-

стирования купонных

выплат

(риск реинвестирова-

ния), что обусловливает различие между

реализован-

ной доходностью и доходностью к погашению.

»

Срок

возмещения

является мерой риска изменения

процентной ставки, которая учитывает эффект

влияния на цену облигации

изменений

как ее ку-

понной ставки, так и срока

погашения.

»

Срок возмещения с учетом выпуклости может по-

мочь оценить

ценовую

изменчивость облигации

для любого изменения в величине

рыночной

став-

ки процента.

* Добиваясь соответствия сроков обязательств фи-

нансовых институтов и сроков вложений их

средств в различные виды активов, их управляю-

щие могут

минимизировать

влияние риска изме-

нения процентной ставки.

Вопросы

1. Дэвид Уидби положил $ 2000 на сберегательный

счет, по которому банк предлагает 6,25 % годовых

с ежедневным начислением

процентов.

Какова бу-

дет сумма на его счете через два года, если он не

делает дополнительных

вложений?

2. Напишите формулу, выражающую текущую сто-

имость четырехлетней облигации с 8 % годовой

купонной ставкой (выплаты один раз в год) и но-

миналом S 1000, если доходность аналогичных

облигаций равна 10

%.

Рассчитайте стоимость с

помощью

калькулятора.

3. Найдите стоимость корпоративной облигации со

сроком погашения 5 лет, купонной ставкой 5 %

(выплаты один раз в год), номиналом $ 1000 и

рей-

тингом

Аа.

В

финансовом

разделе

местной газеты

Глава

4. Облигации: цена, доход, риск

107

Использование

показателя

срока

возмещения

в

качестве

меры

процентного

риска

ИЗМЕРЕНИЕ

РИСКА

ИЗ

свои-"'!:

'••'."

<

iilim

1

Mb'

:iii;i-

ем,

что: { 1 )

доЛ£Хн

роЧНЫё

ои.шга-

цин

исч!ытьп!а«>т

больший

ри.ек

изменения

нролеп

п-'

их

'ставок,

чем

облигации

с

более короткими

сро-

ками

погашения;

(2)

облигации

с

небольшим

купоном

подвержены

большему

процентному

риску,

чем

облигации

г

iv'coKiiv

купоном.

Это,

однако,

не

иозвО'Чяет

нам

ран-

жировать

вес

возмоЯсйые

парь;

об-

лигации

по

пенсии

их

процентно-

го риска.

Например,

если

мы

хотим

узнать,

какая

из

облигаций,

деся-

тилетняя с 7-процентным

купоном

..

или

восьмилетняя.

..<:

5-пронснт-

:№м,

подвергаются;

большему

про-

центному

риску,

свойства

рблига--

яий

не

могут

нам Прямо

помочь.

ОдНаКО

H:i.MO|X-i-lih.

ClioWi

IJO.'i.VelUe-

нйя

решит

наши

проблемы.

("рок

nui.\:i.:!i!."iiii!'

:i

:

.)\

:

.f

РК'Т

ран-

жирокать

облигации

г,

зависимо-

сти от величины

свойственного

им

.риска

изменения

процентных

ста-

вок.

--В.

основном

облигации

с

более

коротким

;

р;>|..;>м

IM

смещения

:

име-

ют

мгг:

'

'Пет

иоце

iTrtro

тсиме

in

як

[ной

'.

гаш

равно

i

!,.

В

луч

мещения

7-пррцентнрй

ней

облигации

сог.та

года,

а срок

возмещения

л-нроцен-

THoii

•Десятилетней

облигации

ра-

вен

6,79

года..

Восьмилетняя

'обли-

гация

с

5-шюцентным

kyrioiio.\i

имеет более

короткий

срок возме-

щения

и, таким

образом,

подверже-

на риску

изменения

процентных

ставок в:

менымей

степени.

Чтобы

проверит;,

наши

выводы,

пре/ыо-

:

ложим,

что

значение

процентной

ставки

изменилось'

с

5 до

:5,5

%.

При

таком

Изменении

в

уровне

upi>.

.иентпых

ставок получим, что

цена

uepBfjK

облигации

уменьшилась

на

3,58%,

а второй

—

на

3,17%.

Та-

ким образом, тезис о

том,

что

срок

возмещения

правилыю.

от'ражает

.

цодверженнссть.

облигации

про-

iit'11'гцому

риску, снова

ьодтверж-

дае

г

гси.

;

. •

•

Из

нашего

примера мы видим,

что.

срок

возмещения

-.располагает

отдельные

облигации

на

основе

их

подверженности процентному

рис-

ку. Однако мы

знаем,

что инвесторы

редко,

владеют

отдельными

актива-

ми,

и

сегодня инвесторы

часто

при-

обретают акции

инзесгиццонных'

.

фондов.вместо

TOiX>,

чтобы

прнобре-

та'ть

отдельные

ценные

бумаги.

Так

что

же,

может ли срок

возмещения

помочь

в

понимании

степени

про-

центной

риска,

свойственно!

о

пор-

:

тфелн)

облигации

или

о«,'лигадирн-

иому

вз;и!миому

фонду?

Ответ

бу-

дет

положительным.

Фактически:

ере.;;!!

возмещения

портфеля

предо-

c'l

а.чляют

возможность

лроранжи-

ррва'ть

инвестиционные портфели

в

зависимости

ог

подверженности

риску

.изменения

'rippiрентных

ста-

вок,

ана

логич

но

срокам

возмещения

индивидуальных

облигаций.

Срок

возмещения

шшестипион-.

него

портфеля

представляет

собой

'средневзвешенное

значение

отдель-

ных

сроков

возмещения

входящих

в него

облигаций.

Срок

возмеще-

ния Для

ка;кдой

облигации

взвеш

и-

нзегся

с учетом части стоимости

портфеля, приходящейся на

один

вид

облигаций,

а формула для

сро-

ка

возмещения

всего

портфеля

име-

ет

вид:.

'

:

:

Срок возмещения

.=

V\v.D

где

\У|

- доля

портфеля,

D/-:

сок

воз

игац

ещения

облигаций

i-

и1их

главах

м

ы

обсу-

ансовые

институты

r;

!<•

возмещения

порт-

равления

степенью

1

одверженности

риску

изменения

ioi'.eiitHtJX

ставок.

;

сообщается, что доходность

пятилетних

облига-

ций составляет:

Аиа

- 6

%,

Аа

— 1

%,

А — 8 %.

4. Какова доходность к погашению корпоративной

трехлетней облигации

номиналом

$ 1000 и ставкой

купона 5

%,

если

облигация

продается за $ 978,30?

5. Объясните, почему курсовая стоимость и доход-

ность ценных бумаг

с

фиксированным доходом

находятся в обратной зависимости.

6. Какая связь существует между ценовой изменчи-

востью облигации и сроком ее погашения? между

ценовой изменчивостью и ставкой купонного

про-

цента?

7. Линда Клейн

приобрела

годовую дисконтную об-

ли'

[алом

$

1000

за

$ 862,07. Какова

до-

ходность

такой

облигации?

8. Боб Павлик купил двадцатилетнюю облигацию

номиналом $ 1000 с ежегодными купонными вы-

платами на уровне 8

%.

Доходность аналогичных

облигаций составляла в тот момент 10

%.

Боб рас-

считывает, что через два года этот показатель сни-

зится до 9

%.

Найдите ожидаемую доходность

при

условии, что облигация будет продана через два

года

после

покупки.

9. Рассчитайте срок возмещения для четырехлетней

облигации номиналом $ 1000 с 8-процентной став-

кой купонного

дохода,

выплачиваемого

ежегодно,

при условии, что данная ценная бумага продается

по номиналу.

10. Рассчитайте срок возмещения восьмилетней

облигации с нулевым купоном с номинальной

108

Часть 2. Как определяются процентные ставки

стоимостью в $

1000

с учетом ежегодного

начис-

12. Рассчитайте срок возмещения и выпуклость для

ления

процентов

и

текущей

рыночной ставкой четырехлетней облигации номиналом в $ 1000 и

в 7

%.

ежегодным купоном в 4,5

%,

продающейся

и

паи

<

ящес

время по

номинальной

стоимости.

Исполь-

11.

Дайте

определение

процентного риска. Каким об-

З

уйте

срок

возмещения

и выпуклость

облигации

разом инвестор, собирающийся приобрести

обли-

для

того

,

чтобы

оценить

процентные

изменения

в

гацию,

может использовать показатель срока воз- цене облигации в случае

изменения

рыночной

про-

мещения

для снижения этого вида риска?

цснтной

ставки до 3,5

%.

Глава 5

Уровень процентной ставки

Вступая в XXI век, лица, ответственные за

принятие важных финансовых решений, никогда

не должны

забывать

о непредсказуемых скачках

процентной ставки, имевших место в начале

1980-х

гг. Странное поведение этого важного эко-

номического показателя было в то время посто-

янной темой передовиц многих газет. Так, сред-

немесячный

показатель

процентной ставки по

федеральным

резервным фондам вырос с 13,36 %

в

1980

г. до

16,38

% в 1981 г., а затем резко упал до

8,13 % в 1985 г. Бывали дни, когда процентная

ставка

изменялась

на 100 пунктов менее чем за

один

час.

В таких ситуациях вопрос о том,

у

даст -

ся ли человеку купить дом и машину или сможет

ли он

продолжать

свой бизнес, решали минуты.

Даже несмотря на то что к концу

1980-х

гг. амп-

литуда колебаний процентной ставки суще-

ственно

уменьшилась,

многие управляющие фи-

нансовыми институтами и просто рядовые

покупатели с тревогой ждали повторения собы-

тий прежних лет. В этой главе (врезка «Как

справиться с рисками»), вы увидите, что риск,

обусловленный

возможностью

резких изменений

уровня процентной ставки, способствует исчез-

новению с рынка всех долгосрочных финансовых

инструментов.

Так

было, например, в

Польше,

Словакии и

других

странах

Центральной

и Вос-

точной Европы, вставших на

путь

перехода

к ка-

питализму.

Задача этой главы —

объяснить

причины, влия-

ющие на подъем и снижение процентных ставок.

Рассмотрение данного вопроса мы начнем с анали-

за сил и факторов, в том числе инфляционных, ко-

торые определяют

уровень

ставок. Затем мы

объясним, почему в течение экономического цикла

происходит изменение этого уровня и как финан-

совые институты могут прогнозировать разви-

тие этого процесса.